Earnout And How It’s Used As A Negotiation Tool in M&A.

Классная заметка на Crunchbase про earnout, что это и насколько это эффективный инструмент в переговорах по M&A сделкам (на самом деле не только).

1/ Что такое earnout? Это механизм, когда часть выплаты откладывается на будущее и осуществляется при выполнении определенных условий.

Простой пример: “Стратег покупает компанию за $100 млн, но платит $50 млн сейчас, а вторые $50 млн – через 2 года при условии, если выручка компании продолжает расти в среднем на 30% в эти два года.”

2/ По статистике в США в 27% сделок применяется механизм earnout. Самый распространенный earnout – в привязке в EBITDA/прибыли (31%), на втором месте привязка к выручке (29%), остальное – либо комбинация, либо earnout по каким-то другим триггерам.

3/ В выборке транзакций, кстати, видно, что размер earnout составляет не более 17% от суммы транзакции. То есть, не половину, как в моем примере.

4/ С точки зрения механики earnout может быть дискретным, опять же, как в моем примере – либо есть выплата, либо нет. Выплата может быть пропорциональной результату, она может быть в формате интервалов, а может быть просто по времени – если основатель, например, соглашается работать после продажи не менее 3-х лет. Часто earnout достается именно основателям, кстати. А инвесторы выходят полностью раньше.

5/ Почему это важный элемент? Это мост между хотелками продавцов и покупателей. Если продавцы хотят продать за $100 млн, а покупатели хотят купить за $50 млн, earnout, пожалуй, один из самых рабочих инструментов для того, чтобы сблизить их позиции.

@proVenture

https://news.crunchbase.com/news/earnout-plan-startup-sale-how-to-use-price/

#edu #полезное

Классная заметка на Crunchbase про earnout, что это и насколько это эффективный инструмент в переговорах по M&A сделкам (на самом деле не только).

1/ Что такое earnout? Это механизм, когда часть выплаты откладывается на будущее и осуществляется при выполнении определенных условий.

Простой пример: “Стратег покупает компанию за $100 млн, но платит $50 млн сейчас, а вторые $50 млн – через 2 года при условии, если выручка компании продолжает расти в среднем на 30% в эти два года.”

2/ По статистике в США в 27% сделок применяется механизм earnout. Самый распространенный earnout – в привязке в EBITDA/прибыли (31%), на втором месте привязка к выручке (29%), остальное – либо комбинация, либо earnout по каким-то другим триггерам.

3/ В выборке транзакций, кстати, видно, что размер earnout составляет не более 17% от суммы транзакции. То есть, не половину, как в моем примере.

4/ С точки зрения механики earnout может быть дискретным, опять же, как в моем примере – либо есть выплата, либо нет. Выплата может быть пропорциональной результату, она может быть в формате интервалов, а может быть просто по времени – если основатель, например, соглашается работать после продажи не менее 3-х лет. Часто earnout достается именно основателям, кстати. А инвесторы выходят полностью раньше.

5/ Почему это важный элемент? Это мост между хотелками продавцов и покупателей. Если продавцы хотят продать за $100 млн, а покупатели хотят купить за $50 млн, earnout, пожалуй, один из самых рабочих инструментов для того, чтобы сблизить их позиции.

@proVenture

https://news.crunchbase.com/news/earnout-plan-startup-sale-how-to-use-price/

#edu #полезное

{kind=link}

🔥 Как “маркетплейсы доступа” могут изменить корпорации?

Суперское эссе от венчурного фонда NFX на тему Enterprise Gateway Marketplaces (EGM), которые развиваются по отдельной бизнес модели в рамках маркетплейсов.

1/ Что это такое – это нечто среднее между SaaS бизнесом, который продается корпорациям, и традиционным маркетплейсом, который соединяет большое количество продавцов и покупателей. EGM продает корпорации доступ к большому количеству вендоров, а сам выступает в виде “хаба для корпорации”.

2/ Примеры таких компаний могут быть следующие:

- Scientist.com соединяет крупные фармкомпании и биотехнологические стартапы с небольшими лабораториями, индивидуальными учеными и небольшими боитех стартапами.

- SmartRecruiters предоставляет решения по управлению наймом для корпоративных HR’ов.

- Proov.io: (“Proof of Concept As A Service”) предоставляет корпорациям среду для тестирования концептов новых продуктов.

- Guild Education предоставляет решения для корпораций по обучению сотрудников, тренингам и т.п., предоставляя доступ к маркетплейсу курсов, специально подобранных для корпорации.

- Salesforce AppExchange как часть большой SaaS CRM, которая связывает клиентов с технологическими вендорами.

3/ Несколько признаков эффективного GTM:

- EGM создают для вендоров корпорации единую точку входа – gateway.

- если вендор подключается к EGM, то он автоматически одобряется корпорацией и может с ней работать.

- доверие к системе обеспечивается качеством данных.

- EGM помогает вендорам соответствовать всем техническим требованиям.

4/ Чеклист для построения успешного EGM. О чем нужно помнить?

- необходимо создать постоянные и рекурентные итерации.

- необходимо увеличивать пенетрацию сквозного сервиса внутри организации, чтобы обеспечить рост заказов.

- дизайн EGM должен быть направлен на использования командами.

- расширяйте workflow tools для своих корпоративных клиентов.

- необходимо построить вертикальное решение полного цикла.

- дизайн должен быть на уровне.

@proVenture

https://www.nfx.com/post/enterprise-gateway-marketplaces/

#howtovc #edu

Суперское эссе от венчурного фонда NFX на тему Enterprise Gateway Marketplaces (EGM), которые развиваются по отдельной бизнес модели в рамках маркетплейсов.

1/ Что это такое – это нечто среднее между SaaS бизнесом, который продается корпорациям, и традиционным маркетплейсом, который соединяет большое количество продавцов и покупателей. EGM продает корпорации доступ к большому количеству вендоров, а сам выступает в виде “хаба для корпорации”.

2/ Примеры таких компаний могут быть следующие:

- Scientist.com соединяет крупные фармкомпании и биотехнологические стартапы с небольшими лабораториями, индивидуальными учеными и небольшими боитех стартапами.

- SmartRecruiters предоставляет решения по управлению наймом для корпоративных HR’ов.

- Proov.io: (“Proof of Concept As A Service”) предоставляет корпорациям среду для тестирования концептов новых продуктов.

- Guild Education предоставляет решения для корпораций по обучению сотрудников, тренингам и т.п., предоставляя доступ к маркетплейсу курсов, специально подобранных для корпорации.

- Salesforce AppExchange как часть большой SaaS CRM, которая связывает клиентов с технологическими вендорами.

3/ Несколько признаков эффективного GTM:

- EGM создают для вендоров корпорации единую точку входа – gateway.

- если вендор подключается к EGM, то он автоматически одобряется корпорацией и может с ней работать.

- доверие к системе обеспечивается качеством данных.

- EGM помогает вендорам соответствовать всем техническим требованиям.

4/ Чеклист для построения успешного EGM. О чем нужно помнить?

- необходимо создать постоянные и рекурентные итерации.

- необходимо увеличивать пенетрацию сквозного сервиса внутри организации, чтобы обеспечить рост заказов.

- дизайн EGM должен быть направлен на использования командами.

- расширяйте workflow tools для своих корпоративных клиентов.

- необходимо построить вертикальное решение полного цикла.

- дизайн должен быть на уровне.

@proVenture

https://www.nfx.com/post/enterprise-gateway-marketplaces/

#howtovc #edu

{kind=link}

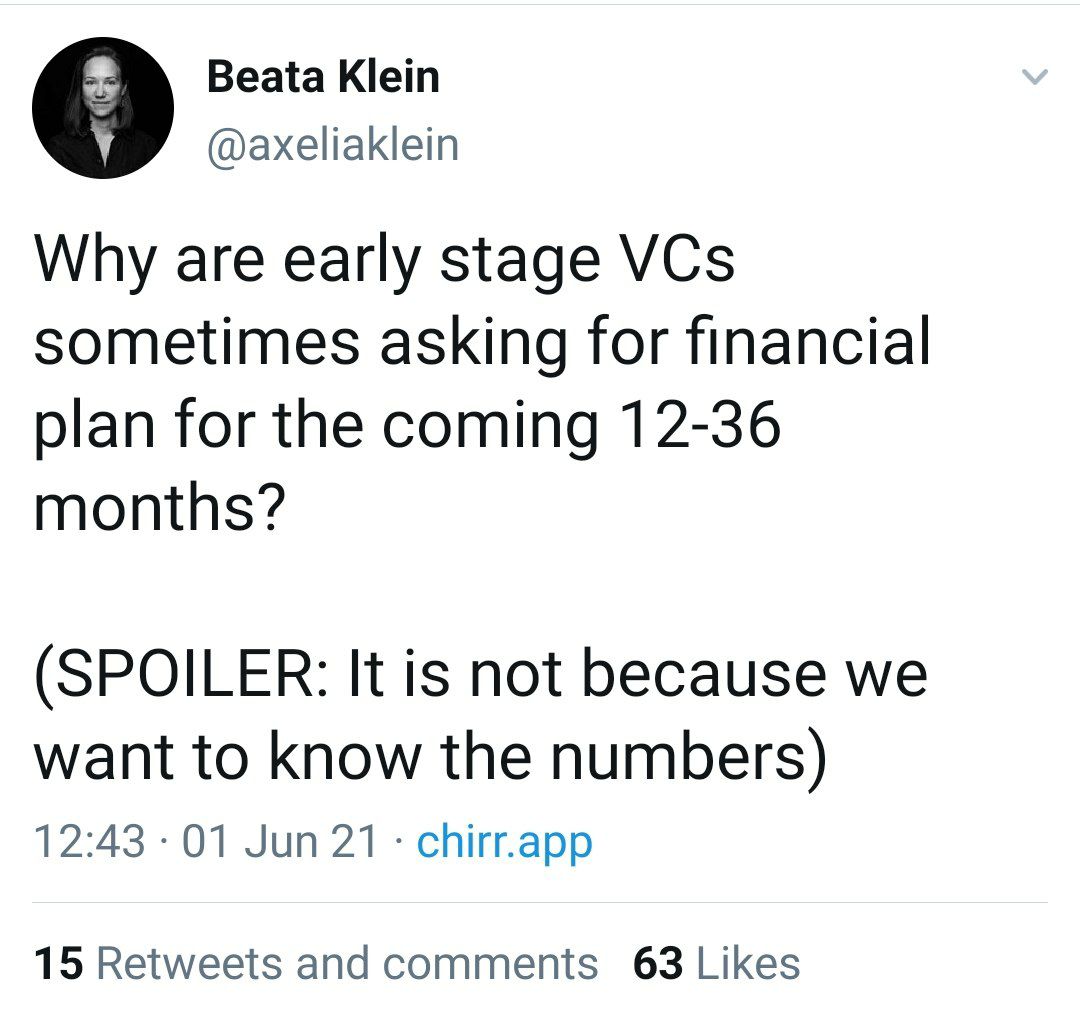

🔥 Почему VC часто просят финансовые модели на 12-36 месяцев даже у проектов на ранних стадиях?

Мне нравятся трэды от Беаты Кляйн из Creandum на тему финансовых моделей и бюджетов. Даже если они иногда повторяют уже сказанное.

Про прошлый интересный я писал тут: https://t.iss.one/proventure/1437.

Поехали – почему же VC просят финансовые модели?

1/ НЕ ДЛЯ ТОГО, ЧТОБЫ слепо верить, что они сбудутся.

Невозможно сделать абсолютно точный прогноз, особенно тогда, когда компания находится на ранней стадии. 99% инвесторов это понимают. В основном все понимают, что все как раз пойдет НЕ ТАК, как вы прогнозируете.

2/ НЕ ДЛЯ ТОГО, ЧТОБЫ заставить вас впустую поработать.

Если у вас уже есть информация о прогнозах где-то еще, не всякий инвестор будет просить модель. Если ответы не могут быть найдены, модель все же попросят. И это не для того, чтобы вы просто так поработали и сделали что-то ненужное.

3/ НЕ ДЛЯ ТОГО, ЧТОБЫ оценить вашу компанию

Да, вы можете включить оценку DCF в свою модель, но на ранних стадиях этот метод используется крайне редко.

4/ ДЛЯ ТОГО, ЧТОБЫ оценить ваше знание рынка.

Когда вы формируете предпосылки модели, вы тем самым раскладываете по полочкам в том числе драйверы развития рынка. Если вы оцениваете ваши метрики – CAC, Churn, рост и прочее, то это дает инвесторам комфорт на уровне цифр.

5/ ДЛЯ ТОГО, ЧТОБЫ вы ментально спрогнозировали путь к $100M ARR.

Не может быть одного сценария развития, но модель позволяет понять, какие драйверы, по мнению фаундера, должны стать ключевыми в этом пути к миллиардной компании. VC также с ходу пытаются понять, какова чувствительность других факторов.

6/ ДЛЯ ТОГО, ЧТОБЫ понять, как вы можете стратегически мыслить в цифрах.

Большая стратегия разбивается на небольшие стратегические шаги, а финансовая модель позволяет как раз сделать первый шаг к пониманию таких микро-шагов, которыми можно управлять.

7/ ДЛЯ ТОГО, ЧТОБЫ понять, куда вас может привести текущий раунд инвестиций.

Финансовая модель в том числе и про расходы, а не только про выручку. Она позволяет распределить основные статьи затрат и понять, на что потратятся привлеченные инвестиции.

8/ ДЛЯ ТОГО, ЧТОБЫ быть уверенным, что со-основатели одинаково смотрят на цели.

Безусловно, у вас на 100% одна цель, но как насчет пути? Какой у вас целевой клиент? А контракт (ACV)? Может быть, вы делаете продукт для крупных корпораций или все же на массовый сегмент?

Бюджет позволяет в том числе еще раз на цифрах проговорить ваши цели и задачи.

9/ САМОЕ ОСНОВНОЕ, ДЛЯ ТОГО, ЧТОБЫ понять ваш бизнес.

Венчурные инвесторы просят поделиться информацией, потому что они хотят узнать больше о вашем бизнесе. Представьте ситуацию, когда вы общаетесь уже несколько месяцев, а ваш оппонент все еще не понимает сути вашего бизнеса. Ужас!

А большинство инвесторов говорят с помощью цифр. И финансовый план - это основа основ для такого диалога.

P.S. Важно понимать, что финансовый план – это один из способов углубиться в ваш бизнес. Но финансовый план – это в том числе и даже в БОЛЬШЕЙ степени ваш инструмент прогнозирования и управления вашей компанией. Не стоит делать план только для инвестора, под инвестора. Стройте план для себя и тогда он будет очень insightful.

@proVenture

https://twitter.com/axeliaklein/status/1399662774825930753

#howtovc #edu

Мне нравятся трэды от Беаты Кляйн из Creandum на тему финансовых моделей и бюджетов. Даже если они иногда повторяют уже сказанное.

Про прошлый интересный я писал тут: https://t.iss.one/proventure/1437.

Поехали – почему же VC просят финансовые модели?

1/ НЕ ДЛЯ ТОГО, ЧТОБЫ слепо верить, что они сбудутся.

Невозможно сделать абсолютно точный прогноз, особенно тогда, когда компания находится на ранней стадии. 99% инвесторов это понимают. В основном все понимают, что все как раз пойдет НЕ ТАК, как вы прогнозируете.

2/ НЕ ДЛЯ ТОГО, ЧТОБЫ заставить вас впустую поработать.

Если у вас уже есть информация о прогнозах где-то еще, не всякий инвестор будет просить модель. Если ответы не могут быть найдены, модель все же попросят. И это не для того, чтобы вы просто так поработали и сделали что-то ненужное.

3/ НЕ ДЛЯ ТОГО, ЧТОБЫ оценить вашу компанию

Да, вы можете включить оценку DCF в свою модель, но на ранних стадиях этот метод используется крайне редко.

4/ ДЛЯ ТОГО, ЧТОБЫ оценить ваше знание рынка.

Когда вы формируете предпосылки модели, вы тем самым раскладываете по полочкам в том числе драйверы развития рынка. Если вы оцениваете ваши метрики – CAC, Churn, рост и прочее, то это дает инвесторам комфорт на уровне цифр.

5/ ДЛЯ ТОГО, ЧТОБЫ вы ментально спрогнозировали путь к $100M ARR.

Не может быть одного сценария развития, но модель позволяет понять, какие драйверы, по мнению фаундера, должны стать ключевыми в этом пути к миллиардной компании. VC также с ходу пытаются понять, какова чувствительность других факторов.

6/ ДЛЯ ТОГО, ЧТОБЫ понять, как вы можете стратегически мыслить в цифрах.

Большая стратегия разбивается на небольшие стратегические шаги, а финансовая модель позволяет как раз сделать первый шаг к пониманию таких микро-шагов, которыми можно управлять.

7/ ДЛЯ ТОГО, ЧТОБЫ понять, куда вас может привести текущий раунд инвестиций.

Финансовая модель в том числе и про расходы, а не только про выручку. Она позволяет распределить основные статьи затрат и понять, на что потратятся привлеченные инвестиции.

8/ ДЛЯ ТОГО, ЧТОБЫ быть уверенным, что со-основатели одинаково смотрят на цели.

Безусловно, у вас на 100% одна цель, но как насчет пути? Какой у вас целевой клиент? А контракт (ACV)? Может быть, вы делаете продукт для крупных корпораций или все же на массовый сегмент?

Бюджет позволяет в том числе еще раз на цифрах проговорить ваши цели и задачи.

9/ САМОЕ ОСНОВНОЕ, ДЛЯ ТОГО, ЧТОБЫ понять ваш бизнес.

Венчурные инвесторы просят поделиться информацией, потому что они хотят узнать больше о вашем бизнесе. Представьте ситуацию, когда вы общаетесь уже несколько месяцев, а ваш оппонент все еще не понимает сути вашего бизнеса. Ужас!

А большинство инвесторов говорят с помощью цифр. И финансовый план - это основа основ для такого диалога.

P.S. Важно понимать, что финансовый план – это один из способов углубиться в ваш бизнес. Но финансовый план – это в том числе и даже в БОЛЬШЕЙ степени ваш инструмент прогнозирования и управления вашей компанией. Не стоит делать план только для инвестора, под инвестора. Стройте план для себя и тогда он будет очень insightful.

@proVenture

https://twitter.com/axeliaklein/status/1399662774825930753

#howtovc #edu

{kind=link}

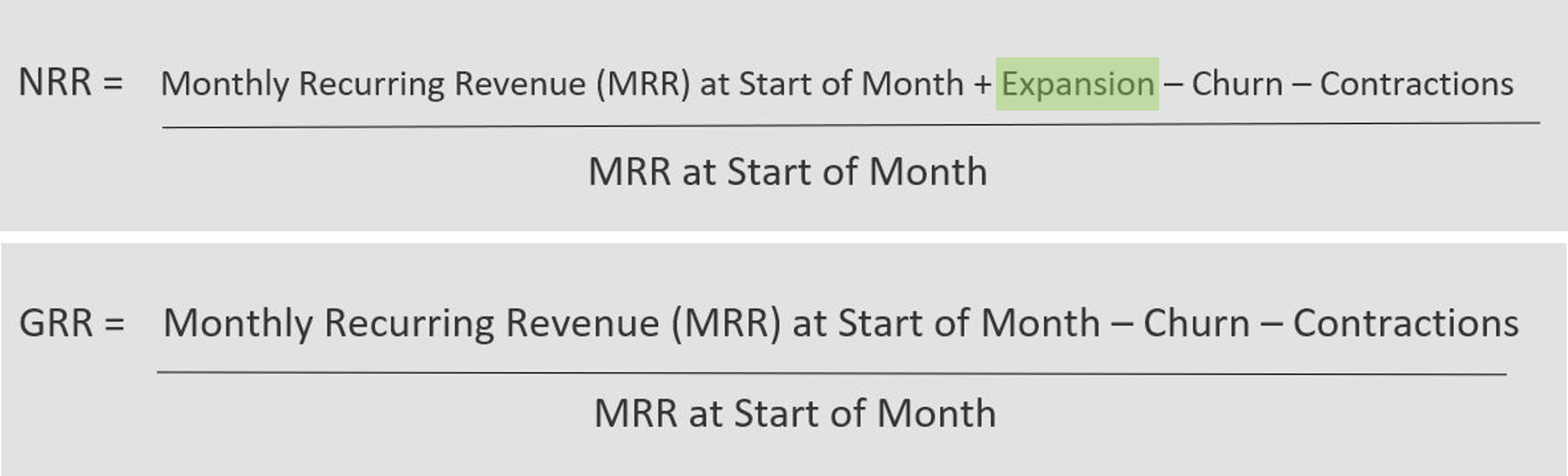

Net Revenue Retention vs. Gross Revenue Retention: Explained.

Совсем коротко про метрики NRR (или NDR) и GRR. Уверен, что вы все знаете, что это такое. Но если вдруг не знаете, почитайте коротенькую статью в блоге Churn Zero. И посчитайте свои показатели retention.

Итак, мы сравниваем два показателя

✓ NRR или net revenue retention – это показатель чистого удержания клиентов, а

✓ GRR или gross revenue retention – это показатель валового удержания клиентов.

В отличие от gross profit и net profit, где валовая прибыль больше, потому что из нее не вычитаются статьи операционных и прочих расходов, тут разница в ОБРАТНУЮ сторону.

Посмотрите на формулы:

✓ GRR равен MRR на начало месяца минус Churn (отток по причине ухода клиента) минус Contractions (отток из-за окончания контракта, не факт, что клиент уже от вас ушел) и все это деленное на MRR на начало месяца, а

✓ NRR включает в себя MRR на начало минус Churn минус Contractions И ПЛЮС Expansion (upsell клиентам) и все это деленное на MRR на начало месяца.

Сутевая разница очень простая, GRR показывает способность компании удерживать платящих клиентов, а NRR показывает способность удерживать и одновременно больше продавать текущим клиентам (expansion of accounts).

Таким образом, оба эти показателя очень важны в анализе ваших метрик юнит экономики.

@proVenture

https://churnzero.net/net-revenue-retention-vs-gross-revenue-retention-explained/

#howtovc #полезное #edu

Совсем коротко про метрики NRR (или NDR) и GRR. Уверен, что вы все знаете, что это такое. Но если вдруг не знаете, почитайте коротенькую статью в блоге Churn Zero. И посчитайте свои показатели retention.

Итак, мы сравниваем два показателя

✓ NRR или net revenue retention – это показатель чистого удержания клиентов, а

✓ GRR или gross revenue retention – это показатель валового удержания клиентов.

В отличие от gross profit и net profit, где валовая прибыль больше, потому что из нее не вычитаются статьи операционных и прочих расходов, тут разница в ОБРАТНУЮ сторону.

Посмотрите на формулы:

✓ GRR равен MRR на начало месяца минус Churn (отток по причине ухода клиента) минус Contractions (отток из-за окончания контракта, не факт, что клиент уже от вас ушел) и все это деленное на MRR на начало месяца, а

✓ NRR включает в себя MRR на начало минус Churn минус Contractions И ПЛЮС Expansion (upsell клиентам) и все это деленное на MRR на начало месяца.

Сутевая разница очень простая, GRR показывает способность компании удерживать платящих клиентов, а NRR показывает способность удерживать и одновременно больше продавать текущим клиентам (expansion of accounts).

Таким образом, оба эти показателя очень важны в анализе ваших метрик юнит экономики.

@proVenture

https://churnzero.net/net-revenue-retention-vs-gross-revenue-retention-explained/

#howtovc #полезное #edu

{kind=link}

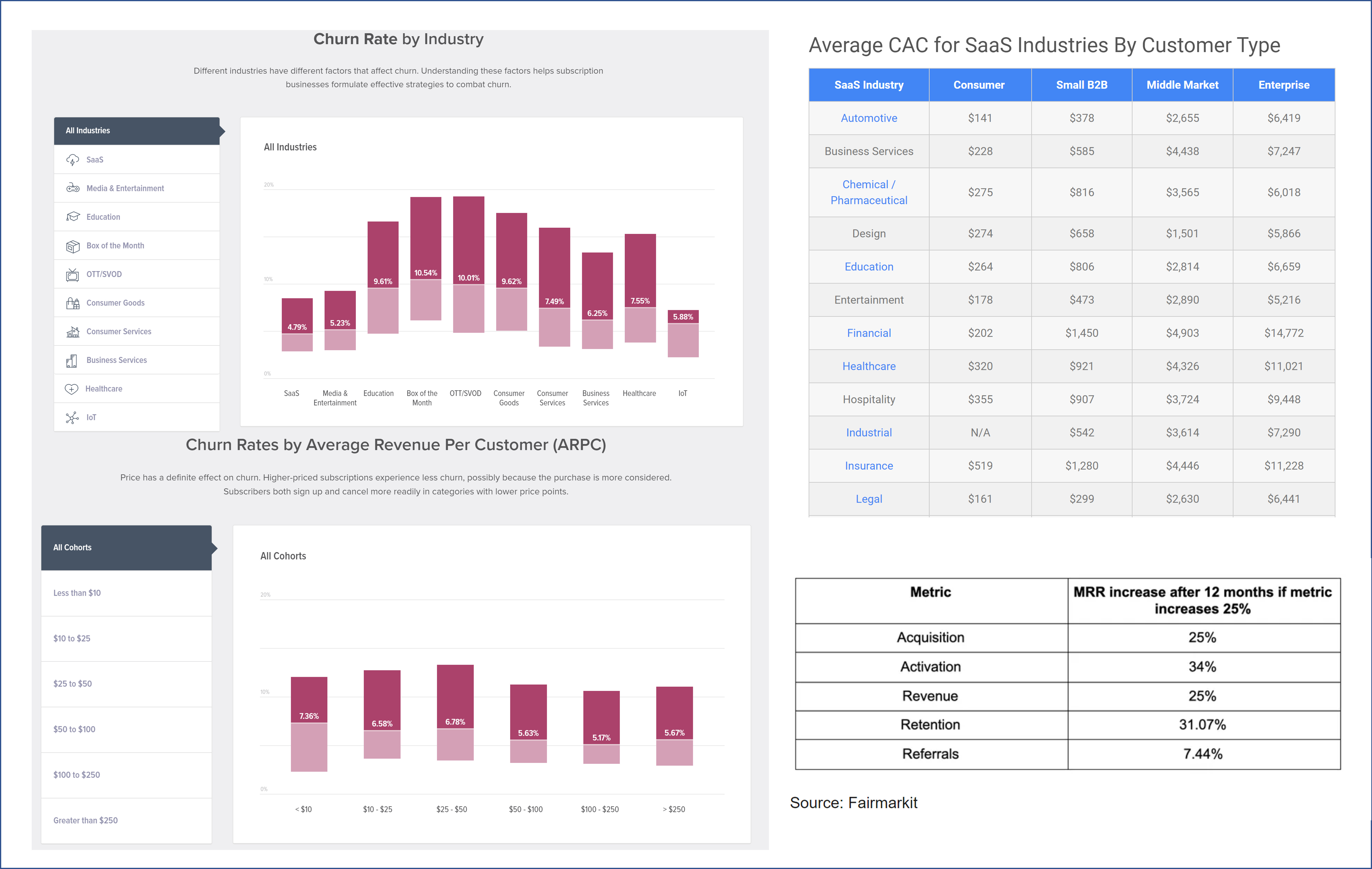

🔥 (еще) 5 полезных источников для бенчмаркинга SaaS стартапов: с фокусом на b2c бизнесы.

Какое-то время назад я писал статью, где собрал 9 источников для бенчмаркинга вашего стартапа. Заметка неплохо зашла, мне даже на Facebook именно про нее люди писали спасибо, что безмерно меня радовало и вообще вдохновляло, как принято говорить.

Но сейчас как-то несолидно скидывать ее и не добавлять ничего, потому что … ну, время же идет. И меня спрашивают в личке уже несколько раз про консьюмерские стартапы (если вы продаете b2с). В общем, я решил еще порисечить и делюсь с вами еще любопытными источниками – их набралось еще 5.

В прикрепленном рисунке скрин интересных бенчмарков из некоторых из них.

Подробнее читайте в статье: https://vc.ru/u/313657-denis-efremov/269085-eshche-5-poleznyh-istochnikov-dlya-benchmarkinga-saas-startapov-s-fokusom-na-b2c-biznesy

А предыдущая статья тут: https://vc.ru/finance/218820-9-poleznyh-istochnikov-dlya-benchmarkinga-saas-startapov

@proVenture

#SaaS #edu #howtovc

Какое-то время назад я писал статью, где собрал 9 источников для бенчмаркинга вашего стартапа. Заметка неплохо зашла, мне даже на Facebook именно про нее люди писали спасибо, что безмерно меня радовало и вообще вдохновляло, как принято говорить.

Но сейчас как-то несолидно скидывать ее и не добавлять ничего, потому что … ну, время же идет. И меня спрашивают в личке уже несколько раз про консьюмерские стартапы (если вы продаете b2с). В общем, я решил еще порисечить и делюсь с вами еще любопытными источниками – их набралось еще 5.

В прикрепленном рисунке скрин интересных бенчмарков из некоторых из них.

Подробнее читайте в статье: https://vc.ru/u/313657-denis-efremov/269085-eshche-5-poleznyh-istochnikov-dlya-benchmarkinga-saas-startapov-s-fokusom-na-b2c-biznesy

А предыдущая статья тут: https://vc.ru/finance/218820-9-poleznyh-istochnikov-dlya-benchmarkinga-saas-startapov

@proVenture

#SaaS #edu #howtovc

{kind=link}

🔥 7 уроков из первого года ангельского инвестирования.

Шахед Хан, со-основатель стартапа Loom, инвестирует в качестве ангела небольшими чеками – от $5 тыс до $15 тыс, чаще всего $10 тыс. За год он сделал 15 инвестиций в компании из разных секторов (consumer, enterprice, DTC, hardware) в разных стадиях (Seed->SeriesC, в основном на Series A).

Какие же уроки он для себя вынес? Давайте посмотрим в его трэде в Twitter.

0/ В качестве нулевого пункта обращу внимание, что он не искал проекты активно, а они к нему приходили – через его нетворк и, уверен, что через его социальные сети тоже. Тот же Twitter дает ему 20K+ подписчиков, которые могут ему напистаь.

1/ Фаундеры хотят перенимать опыт от фаундеров.

Например, Loom взял деньги CEO Figma Дилана Фильда потому, что они хотели многому научиться у Figma и перенять опыт.

2/ Стоит доверять своей интуиции – не стоит опираться только на цифры.

Не стоит упускать возможности только из-за того, что постоянно думаешь “насколько универсально это решение?”, “можно ли его продать enterprise клиентам?”, “что будет с ним после COVID?”

3/ Люди. Продукт. Прибыль.

Тезис формируется именно в таком порядке – инвестируйте в ярких людей, которые могут делать крутые продукты в области, которая имеет безграничный апсайд!

4/ Поддерживайте своих “победителей”.

Сразу 3 компании из портфеля поднимают новые раунды, потому что бизнес активно растет. В такие компании стоит дополнительно инвестировать, если есть возможность.

5/ Инвестируйте в фонды и со-инвестируйте с ними.

Шахед является инвестором в 3-х фондах, поэтому может получить от них не только их связи, но и лучшие сделки. И инвестировать, если в этом есть смысл уже с учетом персональной стратегии.

6/ Не позволяйте FOMO управлять вашими решениями.

Поддаваться FOMO (fear of missing out) – это самый простой путь потерять деньги.

7/ Это иронично, но выделяться как инвестор достаточно просто.

Ниже простые вещи, которые не все инвесторы делают:

– отвечайте на все апдейты для инвесторов;

– интуитивно помогайте с запросами стартапов;

– проверяйте сами, как дела у фаундеров.

@proVenture

https://twitter.com/_shahedk/status/1415307848284729350

#howtovc #investors #edu

Шахед Хан, со-основатель стартапа Loom, инвестирует в качестве ангела небольшими чеками – от $5 тыс до $15 тыс, чаще всего $10 тыс. За год он сделал 15 инвестиций в компании из разных секторов (consumer, enterprice, DTC, hardware) в разных стадиях (Seed->SeriesC, в основном на Series A).

Какие же уроки он для себя вынес? Давайте посмотрим в его трэде в Twitter.

0/ В качестве нулевого пункта обращу внимание, что он не искал проекты активно, а они к нему приходили – через его нетворк и, уверен, что через его социальные сети тоже. Тот же Twitter дает ему 20K+ подписчиков, которые могут ему напистаь.

1/ Фаундеры хотят перенимать опыт от фаундеров.

Например, Loom взял деньги CEO Figma Дилана Фильда потому, что они хотели многому научиться у Figma и перенять опыт.

2/ Стоит доверять своей интуиции – не стоит опираться только на цифры.

Не стоит упускать возможности только из-за того, что постоянно думаешь “насколько универсально это решение?”, “можно ли его продать enterprise клиентам?”, “что будет с ним после COVID?”

3/ Люди. Продукт. Прибыль.

Тезис формируется именно в таком порядке – инвестируйте в ярких людей, которые могут делать крутые продукты в области, которая имеет безграничный апсайд!

4/ Поддерживайте своих “победителей”.

Сразу 3 компании из портфеля поднимают новые раунды, потому что бизнес активно растет. В такие компании стоит дополнительно инвестировать, если есть возможность.

5/ Инвестируйте в фонды и со-инвестируйте с ними.

Шахед является инвестором в 3-х фондах, поэтому может получить от них не только их связи, но и лучшие сделки. И инвестировать, если в этом есть смысл уже с учетом персональной стратегии.

6/ Не позволяйте FOMO управлять вашими решениями.

Поддаваться FOMO (fear of missing out) – это самый простой путь потерять деньги.

7/ Это иронично, но выделяться как инвестор достаточно просто.

Ниже простые вещи, которые не все инвесторы делают:

– отвечайте на все апдейты для инвесторов;

– интуитивно помогайте с запросами стартапов;

– проверяйте сами, как дела у фаундеров.

@proVenture

https://twitter.com/_shahedk/status/1415307848284729350

#howtovc #investors #edu

{kind=link}

Как давно вы задумывались о том, что пора научиться самому создавать прототип с алгоритмом машинного обучения? И как обычно сложно проверить гипотезы ML-стартапа на техническую и экономическую адекватность?

Честно, даже я задумывался про пункт 1 выше, а уж с пунктом 2 встречаюсь постоянно. Разрешить беспокойство явно поможет погружение в тему и практический опыт. И очень кстати моя подруга Айра Монгуш и команда Mathshub запускают курс по прототипированию с машинным обучением, который стартует 27 августа.

По сути это ML-инкубатор для всех, кто не боится руками написать код и воспроизвести в мир проект, а потом собрать в него живых пользователей.

Почему стоит записаться на курс:

1. Курс уникален:

– живая интенсивная обратная связь от профессионалов в сфере ИИ и технологических продуктов, а также кураторов, которой нет ни на каком другим курсе по ML/AI, поскольку ребята делают курс для себя — для того, чтобы делиться опытом в правильном для этого формате

– общение с единомышленниками и нетворкинг, завтраки, митапы в течение всего курса

– ориентированность на завершение своего прототипа или создание своего ML-портфолио

2. В этом году еще более сильный преподавательский состав. Ребята преподавали во ВШЭ, МФТИ, YDATA (израильском ШАДе).

Ключевые преподаватели:

– Давид Дале — преподаватель машинного обучения и прототипирования (NLP-исследователь в Skoltech, ex-Data Scientist в Yandex, ex-Data Scientist в Alfabank, окончил Факультет компьютерных наук ВШЭ, ШАД);

– Алёна Трескова — преподаватель анализа данных (Старший аналитик в Ozon, Ex-Data Scientist М.Видео-Эльдорадо, Ex-Data Scientist Tele2, Окончила мехмат МГУ);

– Айра Монгуш — преподаватель управления продуктом и запуском (предприниматель, в прошлом Product Owner Mail.Ru Group, руководитель ИИ-лабораторией aitarget.com, окончила мехмат МГУ);

– Роман Григоров, преподаватель интенсива по питону (разработчик Python, в прошлом 20 лет опыта разработки в Parallels);

и другие сильные профи в среде машинного обучения и анализа данных.

3. Выпускники предыдущих курсов впервые внедрили машинное обучение и сделали очень крутые выпускные проекты — в основном в рамках продуктов компаний, где они работали, а кто-то получил промоушн до руководителя аналитики.

4. Ребята не первый раз делают программы, их курсы стабильно покупают сотрудники Google, на них обучаются владельцы бизнесов и руководители Газпрома, Dentsu, SkyEng, Росбанка и других компаний.

5. Еще раз – обещают много практики и работы над продуктом, много нетворкинга и ламповую атмосферу. Поэтому будет только 1-2 группы до 30 человек.

В общем, если у вас давно назревала идея создать свой ML-проект и есть время на работу руками, то не пропустите. Старт совсем скоро!

Подробности и запись на сайте курса: https://maths-h.com/ru/mlprototype

@proVenture

#edu #events

Честно, даже я задумывался про пункт 1 выше, а уж с пунктом 2 встречаюсь постоянно. Разрешить беспокойство явно поможет погружение в тему и практический опыт. И очень кстати моя подруга Айра Монгуш и команда Mathshub запускают курс по прототипированию с машинным обучением, который стартует 27 августа.

По сути это ML-инкубатор для всех, кто не боится руками написать код и воспроизвести в мир проект, а потом собрать в него живых пользователей.

Почему стоит записаться на курс:

1. Курс уникален:

– живая интенсивная обратная связь от профессионалов в сфере ИИ и технологических продуктов, а также кураторов, которой нет ни на каком другим курсе по ML/AI, поскольку ребята делают курс для себя — для того, чтобы делиться опытом в правильном для этого формате

– общение с единомышленниками и нетворкинг, завтраки, митапы в течение всего курса

– ориентированность на завершение своего прототипа или создание своего ML-портфолио

2. В этом году еще более сильный преподавательский состав. Ребята преподавали во ВШЭ, МФТИ, YDATA (израильском ШАДе).

Ключевые преподаватели:

– Давид Дале — преподаватель машинного обучения и прототипирования (NLP-исследователь в Skoltech, ex-Data Scientist в Yandex, ex-Data Scientist в Alfabank, окончил Факультет компьютерных наук ВШЭ, ШАД);

– Алёна Трескова — преподаватель анализа данных (Старший аналитик в Ozon, Ex-Data Scientist М.Видео-Эльдорадо, Ex-Data Scientist Tele2, Окончила мехмат МГУ);

– Айра Монгуш — преподаватель управления продуктом и запуском (предприниматель, в прошлом Product Owner Mail.Ru Group, руководитель ИИ-лабораторией aitarget.com, окончила мехмат МГУ);

– Роман Григоров, преподаватель интенсива по питону (разработчик Python, в прошлом 20 лет опыта разработки в Parallels);

и другие сильные профи в среде машинного обучения и анализа данных.

3. Выпускники предыдущих курсов впервые внедрили машинное обучение и сделали очень крутые выпускные проекты — в основном в рамках продуктов компаний, где они работали, а кто-то получил промоушн до руководителя аналитики.

4. Ребята не первый раз делают программы, их курсы стабильно покупают сотрудники Google, на них обучаются владельцы бизнесов и руководители Газпрома, Dentsu, SkyEng, Росбанка и других компаний.

5. Еще раз – обещают много практики и работы над продуктом, много нетворкинга и ламповую атмосферу. Поэтому будет только 1-2 группы до 30 человек.

В общем, если у вас давно назревала идея создать свой ML-проект и есть время на работу руками, то не пропустите. Старт совсем скоро!

Подробности и запись на сайте курса: https://maths-h.com/ru/mlprototype

@proVenture

#edu #events

Maths-H

Курс по ML-прототипированию

Куда идти стартапам в Израиле.

Rusbase выкатил очень интересный гайд про Израиль, к которому я немного приложил руку.

Содержание гайда я затизерю:

– Бизнес-климат в Израиле

– Фонды, бизнес-ангелы и другие источники финансирования

– Локальные акселераторы

– Самые востребованные ниши

– Главные университеты

– Подготовка к выходу на рынок

– Мероприятия и медиа для предпринимателей

– Бизнес-сообщества

– Национальные особенности

– Резюме

Не буду делать саммари, вы прочитайте гайд, но хочу обратить внимание на несколько моментов, как синопсис этого гайда:

1/ Израиль очень многогранен и, я бы сказал, это самый коммерчески ориентированный и открытый регион. По сути у каждого он свой, поскольку это не только #1 страна в мире по доле VC инвестиций в ВВП, по количеству инженеров на душу населения и по доле R&D в том же ВВП, но это еще и развитая система венчурных инвесторов, государственных институтов и крупных технологических компаний.

2/ В Израиле инвестирует целая группа венчурных фондов с русскоговорящими GPs начиная с Flint Capital, Ventureisrael, AltaIR и заканчивая нашими фондами в Fort Ross Ventures.

3/ А вы знаете, что в Израиле есть своя Долина? А вы знаете, какую роль израильская армия играет в венчурной инфраструктуре? А вы верите, что в Израиле на базе юнитов в армии могут создаваться топовые акселераторы? Обо всем этом и многом другом есть в статье.

@proVenture

https://rb.ru/countries/israel/

#howtovc #полезное #edu

Rusbase выкатил очень интересный гайд про Израиль, к которому я немного приложил руку.

Содержание гайда я затизерю:

– Бизнес-климат в Израиле

– Фонды, бизнес-ангелы и другие источники финансирования

– Локальные акселераторы

– Самые востребованные ниши

– Главные университеты

– Подготовка к выходу на рынок

– Мероприятия и медиа для предпринимателей

– Бизнес-сообщества

– Национальные особенности

– Резюме

Не буду делать саммари, вы прочитайте гайд, но хочу обратить внимание на несколько моментов, как синопсис этого гайда:

1/ Израиль очень многогранен и, я бы сказал, это самый коммерчески ориентированный и открытый регион. По сути у каждого он свой, поскольку это не только #1 страна в мире по доле VC инвестиций в ВВП, по количеству инженеров на душу населения и по доле R&D в том же ВВП, но это еще и развитая система венчурных инвесторов, государственных институтов и крупных технологических компаний.

2/ В Израиле инвестирует целая группа венчурных фондов с русскоговорящими GPs начиная с Flint Capital, Ventureisrael, AltaIR и заканчивая нашими фондами в Fort Ross Ventures.

3/ А вы знаете, что в Израиле есть своя Долина? А вы знаете, какую роль израильская армия играет в венчурной инфраструктуре? А вы верите, что в Израиле на базе юнитов в армии могут создаваться топовые акселераторы? Обо всем этом и многом другом есть в статье.

@proVenture

https://rb.ru/countries/israel/

#howtovc #полезное #edu

rb.ru

Куда идти стартапам в Израиле | RB.RU

Подробный гид для предпринимателей

💥 Секрет Фирмы. Энциклопедия. Объясняем простыми словами.

У издания Секрет Фирмы есть очень крутой проект, который называется Энциклопедия. Суть его заключается в том, что там простым языком объяснены различные термины из бизнеса. Они готовят емкий текст, а потом направляют выбранным экспертам на проверку для дополнительной верификации.

Ссылка: https://secretmag.ru/enciklopediya.

В энциклопедии можно найти также термины, которые касаются стартапов и венчурных инвестиций. Некоторые термины как раз верифицировал ваш покорный слуга.

Например:

Что такое стартап: https://secretmag.ru/enciklopediya/chto-takoe-startap-obyasnyaem-prostymi-slovami.htm

– Что такое Term Sheet: https://secretmag.ru/enciklopediya/chto-takoe-term-sheet-obyasnyaem-prostymi-slovami.htm

– Что такое трекшн: https://secretmag.ru/slova/chto-takoe-trekshn-obyasnyaem-prostymi-slovami.htm

– Кто такой ментор: https://secretmag.ru/enciklopediya/kto-takoi-mentor-obyasnyaem-prostymi-slovami.htm

– Или вдруг если вам известно, что же означает моя позиция принципал: https://secretmag.ru/enciklopediya/kto-takoi-principal-obyasnyaem-prostymi-slovami.htm

@proVenture

#edu

У издания Секрет Фирмы есть очень крутой проект, который называется Энциклопедия. Суть его заключается в том, что там простым языком объяснены различные термины из бизнеса. Они готовят емкий текст, а потом направляют выбранным экспертам на проверку для дополнительной верификации.

Ссылка: https://secretmag.ru/enciklopediya.

В энциклопедии можно найти также термины, которые касаются стартапов и венчурных инвестиций. Некоторые термины как раз верифицировал ваш покорный слуга.

Например:

Что такое стартап: https://secretmag.ru/enciklopediya/chto-takoe-startap-obyasnyaem-prostymi-slovami.htm

– Что такое Term Sheet: https://secretmag.ru/enciklopediya/chto-takoe-term-sheet-obyasnyaem-prostymi-slovami.htm

– Что такое трекшн: https://secretmag.ru/slova/chto-takoe-trekshn-obyasnyaem-prostymi-slovami.htm

– Кто такой ментор: https://secretmag.ru/enciklopediya/kto-takoi-mentor-obyasnyaem-prostymi-slovami.htm

– Или вдруг если вам известно, что же означает моя позиция принципал: https://secretmag.ru/enciklopediya/kto-takoi-principal-obyasnyaem-prostymi-slovami.htm

@proVenture

#edu

secretmag.ru

Объясняем простыми словами сложные вещи — все статьи и новости — Секрет фирмы

Энциклопедия российского интернет-журнала об экономике, финансах и высоких технологиях. Секрет фирмы объясняет простыми словами сложные термины, рассказывает про ключевые фигуры в политике и мире бизнеса

📽 Каким образом динамика когорт влияет на оценку стартапа.

Хочу поделиться с вами записью своей лекции для конференции Aha!, которое стало доступно.

Оно будет полезно тем, кто погружается в метрики, когорты и оценку стартапа. Все с позиции инвестора.

1/ Сравниваю на примере, как рекурентность бизнеса влияет на его оценку;

2/ Посмотрим на бенчмарки по оттоку выручки клиентов (churn);

3/ Посмотрим на факторы, влияющие на оценку и какую роль играет churn;

4/ Рассмотрим, как retention может помогать компаниям даже перед IPO.

На абсолютную истину не претендую, но уверен, что мысль о том, что retention - это важно, данное видео у вас зародит.

@proVenture

https://youtu.be/KOFug09wEXI

#edu #saas

Хочу поделиться с вами записью своей лекции для конференции Aha!, которое стало доступно.

Оно будет полезно тем, кто погружается в метрики, когорты и оценку стартапа. Все с позиции инвестора.

1/ Сравниваю на примере, как рекурентность бизнеса влияет на его оценку;

2/ Посмотрим на бенчмарки по оттоку выручки клиентов (churn);

3/ Посмотрим на факторы, влияющие на оценку и какую роль играет churn;

4/ Рассмотрим, как retention может помогать компаниям даже перед IPO.

На абсолютную истину не претендую, но уверен, что мысль о том, что retention - это важно, данное видео у вас зародит.

@proVenture

https://youtu.be/KOFug09wEXI

#edu #saas

{kind=link}