Как влияет NDR на оценку технологических компаний?

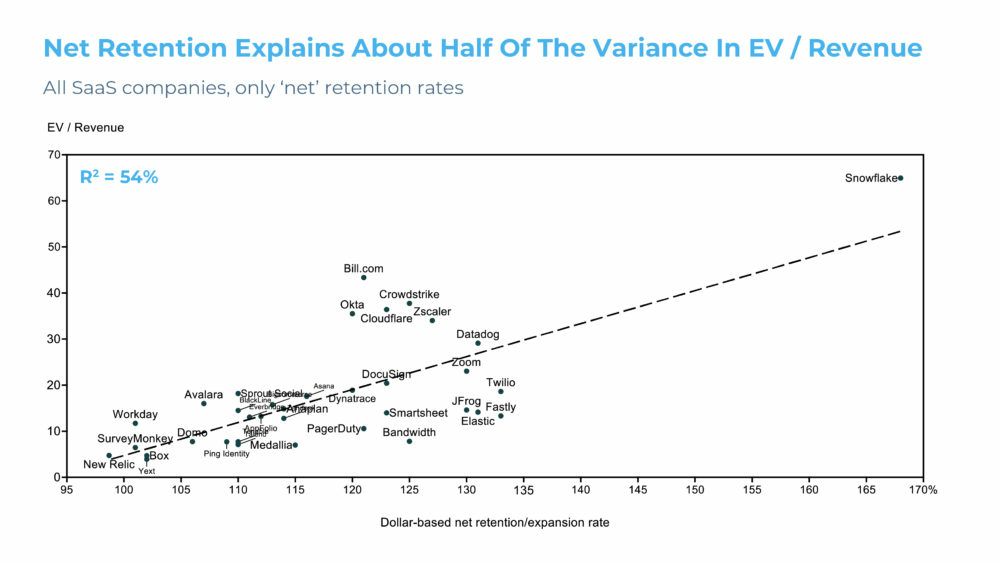

В твиттере у ребят из Point Nine Capital подсмотрел ссылку на прикольную статью про retention.

В общем-то, там ничего нового для нас с вами, но ооочень интересный график, который показывает распределение оценок компаний (мультипликатора EV/Revenue) в зависимости от Net Dollar Retention (NDR).

1/ Есть все остальные (плебеи) и Snowflake.

2/ Даже без них видно, что связь есть. R2 равен 54%, поэтому связь не очень сильная - это не единственный фактор, определяющий оценку. Но она определенно есть.

@proVenture

https://www.gainsight.com/blog/net-revenue-retention-drives-market-cap/

#howtovc #valuation #saas

В твиттере у ребят из Point Nine Capital подсмотрел ссылку на прикольную статью про retention.

В общем-то, там ничего нового для нас с вами, но ооочень интересный график, который показывает распределение оценок компаний (мультипликатора EV/Revenue) в зависимости от Net Dollar Retention (NDR).

1/ Есть все остальные (плебеи) и Snowflake.

2/ Даже без них видно, что связь есть. R2 равен 54%, поэтому связь не очень сильная - это не единственный фактор, определяющий оценку. Но она определенно есть.

@proVenture

https://www.gainsight.com/blog/net-revenue-retention-drives-market-cap/

#howtovc #valuation #saas

{kind=link}

🔥🔥🔥 Powerful table: takeaways from profiles of startups successfully raised Series A.

Энди Во (Aidos Capital Partners) выложил достаточно интересную табличку, где рассмотрел данные по стартапам, которые привлекли раунд А за последние 5 лет в США. Все в разрезе моделей бизнеса. Табличка небольшая, но очень интересно посмотреть на данные.

1/ Всего в анализ попало 179 стартапов, больше половины (99) – это SaaS, далее идет транзакционные модели, CPG, маркетплейсы и т.п. Это первый момент: конечно, SaaS стартапов большинство и, самое главное, что инвесторы больше любят SaaS стартапы no matter what.

2/ Какой должен быть размер бизнеса к Series A? Brick & mortar бизнес должен быть в 2 раза больше SaaS к раунду, SaaS имел $2.3M, а оффлайн бизнес - $5.5M. Больше всех должен быть subscription box (это когда вы высылаете коробки или боксы те самые по подписке - >$10M, но там только 1 кейс, не репрезентативно совсем).

3/ На какой размер раунда можно рассчитывать? Меньше всего поднимают services, e-commerce и advertising. И если на adtech и сервисные истории, наверное, тратят просто меньше, то почему так мало в e-commerce, я не понимаю. Там же оборотный капитал, очень важно иметь больше денег. Но это проблема фаундеров, получается, нужно много, но много не поднять.

4/ Какая оценка? Hardware + SaaS имеют самую высокую оценку. Но это происходит из-за того, что они поднимают самые большие деньги ($6.5M и аж $8.5M в случае standalone hardware). Приходится соглашаться на более высокую оценку инвесторам, чтобы не демотивировать фаундеров.

5/ Revenue multiple – какая же относительная оценка? 9.6x для SaaS – это последние 5 лет, не знаю, какого влияние прошлого года на эту среднюю. Но тем не менее референс. Просто подвал у brick & mortar историй – 1.8х, а выше всего у hardware + SaaS опять – 20.9х (опять приходится идти на компромис). Еще обращу внимание на маркетплейсы с 12.8х и e-Commerce с 5.1х.

Вот такая интересная табличка – какая маленькая, а сколько интересного можно узнать из нее.

@proVenture

https://www.linkedin.com/feed/update/urn:li:activity:7006709733139042304/

#SaaS #valuation

Энди Во (Aidos Capital Partners) выложил достаточно интересную табличку, где рассмотрел данные по стартапам, которые привлекли раунд А за последние 5 лет в США. Все в разрезе моделей бизнеса. Табличка небольшая, но очень интересно посмотреть на данные.

1/ Всего в анализ попало 179 стартапов, больше половины (99) – это SaaS, далее идет транзакционные модели, CPG, маркетплейсы и т.п. Это первый момент: конечно, SaaS стартапов большинство и, самое главное, что инвесторы больше любят SaaS стартапы no matter what.

2/ Какой должен быть размер бизнеса к Series A? Brick & mortar бизнес должен быть в 2 раза больше SaaS к раунду, SaaS имел $2.3M, а оффлайн бизнес - $5.5M. Больше всех должен быть subscription box (это когда вы высылаете коробки или боксы те самые по подписке - >$10M, но там только 1 кейс, не репрезентативно совсем).

3/ На какой размер раунда можно рассчитывать? Меньше всего поднимают services, e-commerce и advertising. И если на adtech и сервисные истории, наверное, тратят просто меньше, то почему так мало в e-commerce, я не понимаю. Там же оборотный капитал, очень важно иметь больше денег. Но это проблема фаундеров, получается, нужно много, но много не поднять.

4/ Какая оценка? Hardware + SaaS имеют самую высокую оценку. Но это происходит из-за того, что они поднимают самые большие деньги ($6.5M и аж $8.5M в случае standalone hardware). Приходится соглашаться на более высокую оценку инвесторам, чтобы не демотивировать фаундеров.

5/ Revenue multiple – какая же относительная оценка? 9.6x для SaaS – это последние 5 лет, не знаю, какого влияние прошлого года на эту среднюю. Но тем не менее референс. Просто подвал у brick & mortar историй – 1.8х, а выше всего у hardware + SaaS опять – 20.9х (опять приходится идти на компромис). Еще обращу внимание на маркетплейсы с 12.8х и e-Commerce с 5.1х.

Вот такая интересная табличка – какая маленькая, а сколько интересного можно узнать из нее.

@proVenture

https://www.linkedin.com/feed/update/urn:li:activity:7006709733139042304/

#SaaS #valuation

{kind=link}

Growth is No Longer the Best Predictor of a Software Company's Value.

Я сам неожиданно заметил, что почти не публиковал заметки Тома Тунгуза (Redpoint) в канале. Но наткнулся на пост с топ-10 его постами за год (кто-то уже стал подводить итоги года, скоро начнется…) и отметил для себя пару постов. Так что ждите.

Первый пост по поводу оценок – Том и раньше гонял интересные регрессии и определял связь между оценкой и факторами, ее определяющими. Логично погонять сейчас, когда мультипликаторы сильно меняются.

В итоге.

1/ Топ-3 фактора влияющие на оценку – это sales efficiency, growth, net income.

2/ Интересно, что рост теперь – не #1 фактор. То есть, корреляция с прибыльностью (net income) 71%, с ростом 68%, а с sales efficiency 55%. В 2021 году корреляция с ростом была 81%, с sales efficiency 76%, а с net income только 12%.

3/ Но отмечу еще вот какой факт – gross margin как имел относительно низкую корреляцию, так и имеет. Cash flow как имел относительно низкую корреляцию, так и имеет. В итоге относительное значение прибыльности стало важнее, но фундаментально фокус на рост (growth) и юнит экономику (в какой-то мере sales efficiency про это) остается.

@proVenture

https://tomtunguz.com/multiple-correlates-2022/

#saas #benchmarks #valuation

Я сам неожиданно заметил, что почти не публиковал заметки Тома Тунгуза (Redpoint) в канале. Но наткнулся на пост с топ-10 его постами за год (кто-то уже стал подводить итоги года, скоро начнется…) и отметил для себя пару постов. Так что ждите.

Первый пост по поводу оценок – Том и раньше гонял интересные регрессии и определял связь между оценкой и факторами, ее определяющими. Логично погонять сейчас, когда мультипликаторы сильно меняются.

В итоге.

1/ Топ-3 фактора влияющие на оценку – это sales efficiency, growth, net income.

2/ Интересно, что рост теперь – не #1 фактор. То есть, корреляция с прибыльностью (net income) 71%, с ростом 68%, а с sales efficiency 55%. В 2021 году корреляция с ростом была 81%, с sales efficiency 76%, а с net income только 12%.

3/ Но отмечу еще вот какой факт – gross margin как имел относительно низкую корреляцию, так и имеет. Cash flow как имел относительно низкую корреляцию, так и имеет. В итоге относительное значение прибыльности стало важнее, но фундаментально фокус на рост (growth) и юнит экономику (в какой-то мере sales efficiency про это) остается.

@proVenture

https://tomtunguz.com/multiple-correlates-2022/

#saas #benchmarks #valuation

{kind=link}