#займер

https://t.iss.one/zaymer_invest/207

/Облигации МФК Займер входят в портфель PRObonds ВДО на 11,3% от активов/

https://t.iss.one/zaymer_invest/207

/Облигации МФК Займер входят в портфель PRObonds ВДО на 11,3% от активов/

Telegram

Займер. Инвестиции

Несмотря на усиленные требования к заемщикам - настройки скоринга аналогичны действующим в пандемию - МФК "Займер" продолжает динамично наращивать обороты бизнеса и в 2022 году.

🔥 Прямой эфир @Aleksandrov_Dmitry с генеральным директором ООО "Лизинг-Трейд". Запись доступна по ссылке ниже.

YouTube

Лизинг-Трейд. Интервью с эмитентом

Прямой эфир с эмитентом 1 июля 17:00

ООО «Лизинг-Трейд» - российская лизинговая компания, основанная в 2005 году. Предоставляет в лизинг легковой автотранспорт, коммерческий и легкий коммерческий транспорт, а также оборудование или недвижимость юридическим…

ООО «Лизинг-Трейд» - российская лизинговая компания, основанная в 2005 году. Предоставляет в лизинг легковой автотранспорт, коммерческий и легкий коммерческий транспорт, а также оборудование или недвижимость юридическим…

#рейтинг #дайджест

ДАЙДЖЕСТ ПО РЕЙТИНГОВЫМ ДЕЙСТВИЯМ В ВЫСОКОДОХОДНОМ СЕГМЕНТЕ ЗА ПРОШЕДШУЮ НЕДЕЛЮ

🔴 Главторг

Эксперт РА понизило рейтинг кредитоспособности с ruВВ+ до ruB- с развивающимся прогнозом

Понижение рейтинга компании связано с ухудшением ликвидности, а также снижением оценки по корпоративным рискам. По расчетам агентства, в течение 2022 года без привлечения новых заемных средств компания не будет способна обслуживать свои кредитные обязательства. Также в настоящее время в отношении генерального директора компании возбуждено уголовное дело, связанное с дистрибуцией продукции Холдинга «Объединенные кондитеры», что оказывает негативное влияние на оценку деловой репутации компании и на уровень рейтинга в целом.

🟢 Аквилон-лизинг

АКРА подтвердило кредитный рейтинг на уровне ВВ(RU), изменив прогноз на «позитивный»

АКРА отмечает снижение концентрации на отдельных клиентах и группах, но, по оценке Агентства, она все еще остается на высоком уровне: на крупнейшего контрагента приходится 21% лизингового портфеля (28% годом ранее), на десять наиболее крупных групп клиентов — 74% (81% годом ранее). АКРА отмечает положительную динамику в изменении структуры фондирования Компании. Выпуск облигационного займа в 2021 году позволил сократить долю основного источника фондирования — банковских кредитов и займов, которые на 31.12.2021 составляли 55% пассивов (61% годом ранее).

🟢 Энергоника

Эксперт РА присвоил кредитный рейтинг ООО «Энергоника» на уровне ruBB+

Агентство оценивает ликвидность Компании на высоком уровне: операционный денежный поток на горизонте года от 31.12.2021 с учетом остатка денежных средств полностью покрывает плановые платежи по начисленным процентам и краткосрочным заимствованиям. Отношение долга к EBITDA на отчетную дату составило 4,0х, в будущем на горизонте года от отчетной даты агентство видит возможным снижение этого коэффициента до уровня ниже 3,5х.

🔴 МаксимаТелеком

АКРА понизило кредитный рейтинг АО «МаксимаТелеком » с BBB(RU) до BB+(RU)

Понижение кредитного рейтинга АО «МаксимаТелеком» обусловлено совокупностью факторов, в число которых входят более слабые результаты 2021 года в сравнении с оценками АКРА, а также более низкий показатель FFO до фиксированных платежей и налогов относительно ожиданий Агентства, заложенных в прогнозную модель на 2022 год.

Долг Компании преимущественно представлен двумя облигационными выпусками с фиксированной ставкой на общую сумму 5,5 млрд руб. На конец 2021 года отношение скорректированного общего долга к FFO до фиксированных платежей, в соответствии с прогнозом АКРА, превысило 5,0x (граница текущей категории оценки фактора) и достигло 9,8x. Во втором полугодии 2023 года «МаксимаТелеком» предстоит оферта первого облигационного выпуска на сумму 3 млрд руб.

🔴 Моторные технологии

Эксперт РА понизило рейтинг кредитоспособности с ruBB+ до ruB+ со стабильным прогнозом

Понижение кредитного рейтинга обусловлено слабыми финансовыми результатами 2021 года, что негативно сказалось на оценках долговой и процентной нагрузки, а также рентабельности бизнеса.

По расчетам агентства, EBITDA компании в 2021 году снизилась на 70% относительно уровней 2020 года при росте долгового портфеля на 40%. Отношение долга на отчетную дату к EBITDA за отчетный период составило 12,3х при 2,6х годом ранее. Покрытие EBITDA процентных платежей снизилось до 0,8х при 3,3х годом ранее. В сентябре 2022 года компании предстоит погашение облигационного выпуска в размере 25 млн руб., которое планируется осуществить за счет отвлечения оборотного капитала и ожидаемой субсидии, в связи с чем агентство отмечает наличие пика погашений на горизонте года от отчетной даты.

#рейтинги

ДАЙДЖЕСТ ПО РЕЙТИНГОВЫМ ДЕЙСТВИЯМ В ВЫСОКОДОХОДНОМ СЕГМЕНТЕ ЗА ПРОШЕДШУЮ НЕДЕЛЮ

🔴 Главторг

Эксперт РА понизило рейтинг кредитоспособности с ruВВ+ до ruB- с развивающимся прогнозом

Понижение рейтинга компании связано с ухудшением ликвидности, а также снижением оценки по корпоративным рискам. По расчетам агентства, в течение 2022 года без привлечения новых заемных средств компания не будет способна обслуживать свои кредитные обязательства. Также в настоящее время в отношении генерального директора компании возбуждено уголовное дело, связанное с дистрибуцией продукции Холдинга «Объединенные кондитеры», что оказывает негативное влияние на оценку деловой репутации компании и на уровень рейтинга в целом.

🟢 Аквилон-лизинг

АКРА подтвердило кредитный рейтинг на уровне ВВ(RU), изменив прогноз на «позитивный»

АКРА отмечает снижение концентрации на отдельных клиентах и группах, но, по оценке Агентства, она все еще остается на высоком уровне: на крупнейшего контрагента приходится 21% лизингового портфеля (28% годом ранее), на десять наиболее крупных групп клиентов — 74% (81% годом ранее). АКРА отмечает положительную динамику в изменении структуры фондирования Компании. Выпуск облигационного займа в 2021 году позволил сократить долю основного источника фондирования — банковских кредитов и займов, которые на 31.12.2021 составляли 55% пассивов (61% годом ранее).

🟢 Энергоника

Эксперт РА присвоил кредитный рейтинг ООО «Энергоника» на уровне ruBB+

Агентство оценивает ликвидность Компании на высоком уровне: операционный денежный поток на горизонте года от 31.12.2021 с учетом остатка денежных средств полностью покрывает плановые платежи по начисленным процентам и краткосрочным заимствованиям. Отношение долга к EBITDA на отчетную дату составило 4,0х, в будущем на горизонте года от отчетной даты агентство видит возможным снижение этого коэффициента до уровня ниже 3,5х.

🔴 МаксимаТелеком

АКРА понизило кредитный рейтинг АО «МаксимаТелеком » с BBB(RU) до BB+(RU)

Понижение кредитного рейтинга АО «МаксимаТелеком» обусловлено совокупностью факторов, в число которых входят более слабые результаты 2021 года в сравнении с оценками АКРА, а также более низкий показатель FFO до фиксированных платежей и налогов относительно ожиданий Агентства, заложенных в прогнозную модель на 2022 год.

Долг Компании преимущественно представлен двумя облигационными выпусками с фиксированной ставкой на общую сумму 5,5 млрд руб. На конец 2021 года отношение скорректированного общего долга к FFO до фиксированных платежей, в соответствии с прогнозом АКРА, превысило 5,0x (граница текущей категории оценки фактора) и достигло 9,8x. Во втором полугодии 2023 года «МаксимаТелеком» предстоит оферта первого облигационного выпуска на сумму 3 млрд руб.

🔴 Моторные технологии

Эксперт РА понизило рейтинг кредитоспособности с ruBB+ до ruB+ со стабильным прогнозом

Понижение кредитного рейтинга обусловлено слабыми финансовыми результатами 2021 года, что негативно сказалось на оценках долговой и процентной нагрузки, а также рентабельности бизнеса.

По расчетам агентства, EBITDA компании в 2021 году снизилась на 70% относительно уровней 2020 года при росте долгового портфеля на 40%. Отношение долга на отчетную дату к EBITDA за отчетный период составило 12,3х при 2,6х годом ранее. Покрытие EBITDA процентных платежей снизилось до 0,8х при 3,3х годом ранее. В сентябре 2022 года компании предстоит погашение облигационного выпуска в размере 25 млн руб., которое планируется осуществить за счет отвлечения оборотного капитала и ожидаемой субсидии, в связи с чем агентство отмечает наличие пика погашений на горизонте года от отчетной даты.

#рейтинги

#голубойэкран #пресса #rbс #банки

Андрей Хохрин о банковских рекордах.

Если вы не знали, что отечественные банки саккумулировали на корсчетах примерно 100 млрд долл. А также, почему для курса доллара к рублю это уже не минус.

Андрей Хохрин о банковских рекордах.

Если вы не знали, что отечественные банки саккумулировали на корсчетах примерно 100 млрд долл. А также, почему для курса доллара к рублю это уже не минус.

#портфелиprobonds #вдо #шевченко #лизингтрейд

За 4 года портфель PRObonds ВДО принес 44% и переиграл большинство инвестиционных инструментов

Портфель высокодоходных облигаций PRObonds ВДО (прежнее название PRObonds #1) ведется почли полные 4 года, с 17 июля 2018. И несколько лет сравнивается с популярными инвестиционными инструментами. Как видим, на начало июля 2022 из этого списка портфель проиграл только жилой недвижимости.

PRObonds ВДО не идеальный портфель. Он учитывает комиссии (около 1% от активов в год) и допускает ошибки инвестирования. Так, хотя напрямую дефолтов в портфеле не было (и вряд ли будут), потери от преддефолтного или новостного обесценения бумаг (облигации OR Group, Калиты, Главторга) составили не менее 6% от активов.

Накопленная доходность портфеля с 17 июля 2018 по 3 июля 2022 года (с учетом комиссионных издержек, до НДФЛ) – 44,9%. С начала 2022 года сохраняется убыток, который сейчас составляет -3%. Наиболее вероятная доходность на ближайшие 12 месяцев (исходя из доходностей к погашению входящих в портфель облигаций и доходности денежной позиции) выросла за неделю с 19,2% до 20,1%. Исходя из этих же расчетов, за 2022 год портфель способен показать примерно 5-6% накопленного дохода.

Что касается операций, возьмем небольшую паузу после интенсивных изменений мая-июня. Пусть рынок сперва немного стабилизируется. Из ранее запланированного 18 июля будет продана по оферте позиция в первом выпуске облигаций АО им. Т.Г. Шевченко. А также в ближайшие дни в портфель добавятся облигации нового выпуска Лизинг-Трейда (BB+(RU), 100 млн.р., доходность 20,5% до оферты), подробности будет объявлены отдельно.

Портфели PRObonds отражают точку зрения их автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля PRObonds ВДО (прежнее название PRObonds #1) проводятся в соответствии с открытой методикой. Все операции портфелей публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

Не является инвестиционной рекомендацией.

За 4 года портфель PRObonds ВДО принес 44% и переиграл большинство инвестиционных инструментов

Портфель высокодоходных облигаций PRObonds ВДО (прежнее название PRObonds #1) ведется почли полные 4 года, с 17 июля 2018. И несколько лет сравнивается с популярными инвестиционными инструментами. Как видим, на начало июля 2022 из этого списка портфель проиграл только жилой недвижимости.

PRObonds ВДО не идеальный портфель. Он учитывает комиссии (около 1% от активов в год) и допускает ошибки инвестирования. Так, хотя напрямую дефолтов в портфеле не было (и вряд ли будут), потери от преддефолтного или новостного обесценения бумаг (облигации OR Group, Калиты, Главторга) составили не менее 6% от активов.

Накопленная доходность портфеля с 17 июля 2018 по 3 июля 2022 года (с учетом комиссионных издержек, до НДФЛ) – 44,9%. С начала 2022 года сохраняется убыток, который сейчас составляет -3%. Наиболее вероятная доходность на ближайшие 12 месяцев (исходя из доходностей к погашению входящих в портфель облигаций и доходности денежной позиции) выросла за неделю с 19,2% до 20,1%. Исходя из этих же расчетов, за 2022 год портфель способен показать примерно 5-6% накопленного дохода.

Что касается операций, возьмем небольшую паузу после интенсивных изменений мая-июня. Пусть рынок сперва немного стабилизируется. Из ранее запланированного 18 июля будет продана по оферте позиция в первом выпуске облигаций АО им. Т.Г. Шевченко. А также в ближайшие дни в портфель добавятся облигации нового выпуска Лизинг-Трейда (BB+(RU), 100 млн.р., доходность 20,5% до оферты), подробности будет объявлены отдельно.

Портфели PRObonds отражают точку зрения их автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля PRObonds ВДО (прежнее название PRObonds #1) проводятся в соответствии с открытой методикой. Все операции портфелей публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

Не является инвестиционной рекомендацией.

Telegram

PRObonds | Иволга Капитал

#лизингтрейд #анонс #презентацияэмитента

#лизингтрейд #скрипт

5 июля - старт размещения четвертого выпуска облигаций ООО "Лизинг-Трейд" (BB+ (RU)):

Обобщенные параметры выпуска:

• Размер выпуска – 100 млн.р. (номинал 1 облигации – 1 000 р.).

• Срок обращения – 1 год до выкупа по оферте (после 2-го года обращения еще один выкуп по оферте, весь срок обращения - 5 лет).

• Ориентир ставки купона на первый год, до выкупа по первой оферте – 19% годовых.

• Купонный период – 30 дней.

Организатор выпуска – ИК Иволга Капитал.

Скрипт для участия в первичном размещении:

- полное / краткое наименование: Лизинг-Трейд 001P-04 / ЛТрейд 1P4

- ISIN: RU000A104XE0

- контрагент (партнер): ИВОЛГАКАП [MC0478600000]

- режим торгов: первичное размещение

- код расчетов: Z0

- цена: 100% от номинала (номинал 1 000 р.)

Время приема заявок 5 июля - с 10-00 до 13-00 Мск. с 16-45 до 18-30 Мск (с перерывом не клиринг)

Контакты клиентского блока ИК «Иволга Капитал»:

- [email protected], +7 495 150 08 90

- Елена Шмелева, @elenashmelevaa, +7 999 645 91 23

- Антон Дроздов, @Drozdov_Anton, +7 964 585 10 18

👉 Презентация выпуска облигаций ООО "Лизинг-Трейд"

👉 Интервью генерального директора ООО "Лизинг-Трейд" Алексея Долгих

Не является инвестиционной рекомендацией

5 июля - старт размещения четвертого выпуска облигаций ООО "Лизинг-Трейд" (BB+ (RU)):

Обобщенные параметры выпуска:

• Размер выпуска – 100 млн.р. (номинал 1 облигации – 1 000 р.).

• Срок обращения – 1 год до выкупа по оферте (после 2-го года обращения еще один выкуп по оферте, весь срок обращения - 5 лет).

• Ориентир ставки купона на первый год, до выкупа по первой оферте – 19% годовых.

• Купонный период – 30 дней.

Организатор выпуска – ИК Иволга Капитал.

Скрипт для участия в первичном размещении:

- полное / краткое наименование: Лизинг-Трейд 001P-04 / ЛТрейд 1P4

- ISIN: RU000A104XE0

- контрагент (партнер): ИВОЛГАКАП [MC0478600000]

- режим торгов: первичное размещение

- код расчетов: Z0

- цена: 100% от номинала (номинал 1 000 р.)

Время приема заявок 5 июля - с 10-00 до 13-00 Мск. с 16-45 до 18-30 Мск (с перерывом не клиринг)

Контакты клиентского блока ИК «Иволга Капитал»:

- [email protected], +7 495 150 08 90

- Елена Шмелева, @elenashmelevaa, +7 999 645 91 23

- Антон Дроздов, @Drozdov_Anton, +7 964 585 10 18

👉 Презентация выпуска облигаций ООО "Лизинг-Трейд"

👉 Интервью генерального директора ООО "Лизинг-Трейд" Алексея Долгих

Не является инвестиционной рекомендацией

{kind=link}

#портфелиprobonds #акции #репо

Если Индекс МосБиржи от пика конца апреля постепенно снижался, то портфель PRObonds Акции медленно, но прибавлял и поставил максимум в конце июня. Причин было две: наличие значительной денежной позиции, которая с апреля в среднем принесла около 10% годовых, и особенности формирования самого портфеля акций. Последний копирует Индекс голубых фишек полной доходности (включая дивиденды). В ожидании дивидендов, особенно в Газпроме, индекс голубых фишек вплоть до прошлого четверга опережал в динамике более широкий Индекс МосБиржи. Но только до прошлого четверга. Там расстановка стала противоположной.

И портфель испытал падение, сопоставимое с падением Индекса МосБиржи. Чтобы проиллюстрировать значимость дивидендов для российских акций, привожу динамику ценового Индекса голубых фишек MOEXBC (без дивидендов) и Индекса голубых фишек полной доходности MEBCTR (с дивидендами). Ценовой индекс вырос за 10 лет в 1,4 раза, даже не покрыв инфляции, а индекс полной доходности – в 2,4 раза.

Поэтому потеря дивидендов, в особенности в госкомпаниях, у которых всегда ограничены стимулы к ценовому росту, так болезненно отразилась на рынке в целом.

Подниматься из ямы будет сложно и рынку, и портфелю. Хотя углубления падения не ждал бы: разочарование участников рынка акций в акциях уже есть, и это сдерживающий снижение фактор. А пока выигрывать продолжает самый консервативный из портфелей, которые мы ведем – портфель денежного рынка PRObonds РЕПО с ЦК. Его доходность пусть и снижается, всегда остается положительной.

Индикативный портфель PRObonds Акции - смешанный портфель, состоящий из отечественных акций и сделок РЕПО с ЦК. Для отражения динамики акций используется Индекс МосБиржи голубых фишек полной доходности «брутто» (MEBCTR), для денежной части – индекс однодневных сделок РЕПО с ЦК (MOEXREPO) с учетом реинвестирования однодневной доходности. Цена сделок с акциями - средняя цен закрытия индекса MEBCTR на предыдущей и текущей сессии. Транзакционные издержки вычитаются из результата и составляют 1% годовых от средних активов портфеля.

Не является инвестиционной рекомендацией.

Если Индекс МосБиржи от пика конца апреля постепенно снижался, то портфель PRObonds Акции медленно, но прибавлял и поставил максимум в конце июня. Причин было две: наличие значительной денежной позиции, которая с апреля в среднем принесла около 10% годовых, и особенности формирования самого портфеля акций. Последний копирует Индекс голубых фишек полной доходности (включая дивиденды). В ожидании дивидендов, особенно в Газпроме, индекс голубых фишек вплоть до прошлого четверга опережал в динамике более широкий Индекс МосБиржи. Но только до прошлого четверга. Там расстановка стала противоположной.

И портфель испытал падение, сопоставимое с падением Индекса МосБиржи. Чтобы проиллюстрировать значимость дивидендов для российских акций, привожу динамику ценового Индекса голубых фишек MOEXBC (без дивидендов) и Индекса голубых фишек полной доходности MEBCTR (с дивидендами). Ценовой индекс вырос за 10 лет в 1,4 раза, даже не покрыв инфляции, а индекс полной доходности – в 2,4 раза.

Поэтому потеря дивидендов, в особенности в госкомпаниях, у которых всегда ограничены стимулы к ценовому росту, так болезненно отразилась на рынке в целом.

Подниматься из ямы будет сложно и рынку, и портфелю. Хотя углубления падения не ждал бы: разочарование участников рынка акций в акциях уже есть, и это сдерживающий снижение фактор. А пока выигрывать продолжает самый консервативный из портфелей, которые мы ведем – портфель денежного рынка PRObonds РЕПО с ЦК. Его доходность пусть и снижается, всегда остается положительной.

Индикативный портфель PRObonds Акции - смешанный портфель, состоящий из отечественных акций и сделок РЕПО с ЦК. Для отражения динамики акций используется Индекс МосБиржи голубых фишек полной доходности «брутто» (MEBCTR), для денежной части – индекс однодневных сделок РЕПО с ЦК (MOEXREPO) с учетом реинвестирования однодневной доходности. Цена сделок с акциями - средняя цен закрытия индекса MEBCTR на предыдущей и текущей сессии. Транзакционные издержки вычитаются из результата и составляют 1% годовых от средних активов портфеля.

Не является инвестиционной рекомендацией.

Forwarded from MOEX - Московская биржа

⚡️С 12 июля Московская биржа возобновляет вечернюю сессию на срочном рынке в связи с высоким спросом со стороны клиентов.

Расписание торгов:

▪️10:00–18:50 — основная сессия;

▪️19:05–23:50 — дополнительная вечерняя сессия.

Для вечерней сессии параметры торгов (время торгов и клиринговых сессий, процедуры риск-менеджмента), а также риск-параметры остаются неизменными.

Будут доступны следующие фьючерсы и опционы:

— на индексы Мосбиржи, РТС, S&P500 ETF;

— доллар, евро, юань и евро-доллар;

— нефть Brent, Light Sweet Crude Oil, природный газ, золото, серебро, платину.

А также фьючерсы на палладий и сахар и бессрочные фьючерсы на валюту.

❗️Кроме того, с 14 июня 2022 года банки, брокеры и их клиенты, выставляющие заявки и предоставляющие таким образом ликвидность рынку, освобождены от уплаты биржевой комиссии за сделки с фьючерсами и опционами. Комиссия взимается только с клиентов, которые заключают сделки по уже выставленным заявкам.

Расписание торгов:

▪️10:00–18:50 — основная сессия;

▪️19:05–23:50 — дополнительная вечерняя сессия.

Для вечерней сессии параметры торгов (время торгов и клиринговых сессий, процедуры риск-менеджмента), а также риск-параметры остаются неизменными.

Будут доступны следующие фьючерсы и опционы:

— на индексы Мосбиржи, РТС, S&P500 ETF;

— доллар, евро, юань и евро-доллар;

— нефть Brent, Light Sweet Crude Oil, природный газ, золото, серебро, платину.

А также фьючерсы на палладий и сахар и бессрочные фьючерсы на валюту.

❗️Кроме того, с 14 июня 2022 года банки, брокеры и их клиенты, выставляющие заявки и предоставляющие таким образом ликвидность рынку, освобождены от уплаты биржевой комиссии за сделки с фьючерсами и опционами. Комиссия взимается только с клиентов, которые заключают сделки по уже выставленным заявкам.

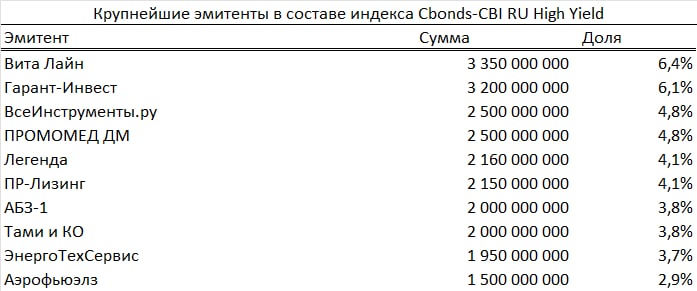

Cbonds обновил состав основного бенчмарка рынка ВДО – индекса Cbonds-CBI RU High Yield

📊 С первого июля в индекс входит 115 (156 в предыдущем составе) выпусков облигаций от 78 эмитентов, общий объём бумаг в обращении составляет 52.5 млрд рублей.

Наиболее представленные в индексе отрасли:

🏗 Строительство зданий 22.3%

🚗 Лизинг и аренда 14.1%

📦 Оптовая торговля 7.1%

📊 В сравнении с предыдущим составом индекса на несколько п. п. увеличилась концентрация на крупнейших эмитентах, сейчас на топ-10 эмитентов приходится 44.3% от объёма индекса.

📊 С первого июля в индекс входит 115 (156 в предыдущем составе) выпусков облигаций от 78 эмитентов, общий объём бумаг в обращении составляет 52.5 млрд рублей.

Наиболее представленные в индексе отрасли:

🏗 Строительство зданий 22.3%

🚗 Лизинг и аренда 14.1%

📦 Оптовая торговля 7.1%

📊 В сравнении с предыдущим составом индекса на несколько п. п. увеличилась концентрация на крупнейших эмитентах, сейчас на топ-10 эмитентов приходится 44.3% от объёма индекса.

{kind=link}

#probondsмонитор #офз #субфеды #первыйэшелон

На какие мысли наводит срез облигационных доходностей?

ОФЗ. Индекс гособлигаций снижается несколько дней, пусть и не очень заметно. А вся кривая доходностей ОФЗ находится не выше 9% (короткие бумаги тяготеют к 8,5%) годовых. Действующая ключевая ставка - 9,5%. И, предположим, она в конце июля понизится даже до 8,5%. ОФЗ в этой ситуации оценены или справедливо, или с премией. С премией, потом что возможные рыночные потрясения в эти котировки и доходности уже не заложены. Очередное облигационное ралли можно считать завершенным.

Чуть луче выглядит сегмент облигаций российских регионов. Региональный риск для себя давно приравниваю к федеральному, доходность при этом на процент выше. Но ликвидность сегмента не сопоставима с ОФЗ. Поэтому предпочтительность субфедов перед ОФЗ условна.

В первом эшелоне корпоративных облигаций основная группа доходностей соответствует ключевой ставке, те же 9,5%, выбросы выше в основном за счет строителей. Корпоративные доходности без премии к ключевой ставке – это уже игра в положительные ожидания. В первую очередь в ожидания дальнейшего снижения самой ставки. По-моему, игра уже состоялась. Рост цен и снижение доходностей при обновленной и пониженной ключевой ставке вряд ли получим. А риск – он всегда может отчетливо отпечататься на рынке, который не закладывает его в котировки.

На какие мысли наводит срез облигационных доходностей?

ОФЗ. Индекс гособлигаций снижается несколько дней, пусть и не очень заметно. А вся кривая доходностей ОФЗ находится не выше 9% (короткие бумаги тяготеют к 8,5%) годовых. Действующая ключевая ставка - 9,5%. И, предположим, она в конце июля понизится даже до 8,5%. ОФЗ в этой ситуации оценены или справедливо, или с премией. С премией, потом что возможные рыночные потрясения в эти котировки и доходности уже не заложены. Очередное облигационное ралли можно считать завершенным.

Чуть луче выглядит сегмент облигаций российских регионов. Региональный риск для себя давно приравниваю к федеральному, доходность при этом на процент выше. Но ликвидность сегмента не сопоставима с ОФЗ. Поэтому предпочтительность субфедов перед ОФЗ условна.

В первом эшелоне корпоративных облигаций основная группа доходностей соответствует ключевой ставке, те же 9,5%, выбросы выше в основном за счет строителей. Корпоративные доходности без премии к ключевой ставке – это уже игра в положительные ожидания. В первую очередь в ожидания дальнейшего снижения самой ставки. По-моему, игра уже состоялась. Рост цен и снижение доходностей при обновленной и пониженной ключевой ставке вряд ли получим. А риск – он всегда может отчетливо отпечататься на рынке, который не закладывает его в котировки.