#вдо

Рэнкинг организаторов ВДО и мысли о развитии сегмента

Новый рэнкинг организаторов выпусков ВДО от Cbonds наводит на некоторые мысли.

Иволга Капитал, по версии Cbonds, остается лидером сегмента, но об это ниже.

Сначала о самом сегменте высокодоходных облигаций. За 7 месяцев сумма их размещений достигла 24 млрд.р. Это 2% от 1,25 трлн.р. всех рыночных облигационных размещений. На самом деле, доля немного выше, поскольку Cbonds ограничивает сегмент размером выпуска в 1,5 млрд.р. Но +/-2% - много это или мало? Полагаю, нормально. Сегмент претендует 40-50 млрд.р. размещений в этом году. И очень вряд ли больше. Главное сейчас ограничение его роста – сложности с выходом новых эмитентов на облигационный рынок.

О сложностях. Они увеличиваются. И этот процесс идет годами. Однако я бы их не переоценивал. В России рынок облигаций – биржевой, организованный. А это, по определению, предполагает жесткое регулирование, которое к тому же в ответ на проблемы ужесточается. Хотите простоты – идите на внебиржу. Не хотите на внебиржу – принимайте условия.

В этой связи появление в какой-то перспективе Санкт-петербургской биржи как альтернативной Мосбирже площадки для размещения облигаций я бы воспринимал спокойно. Проблемы будут примерно те же. Хотя любая конкуренция хороша сама по себе.

Так или иначе, надеяться на взрывной рост сегмента высокодоходных бумаг преждевременно. Его движение даже к 100 млрд.р. совокупного годового размещения – перспектива еще не 2022 года, а выход на разумные 10% от всех облигационных выпусков – дело 5-ти, а то и 10-летки.

Теперь о рэнкинге организаторов ВДО. Иволга, формально оставаясь лидером, теряет позиции в нем, хотя параллельно увеличивает долю на широком облигационном рынке. Стремительно догоняет Фридом Финанс. Кроме того, в ВДО-сегменте уже отметилась уважаемая группа крупных инвестбанков.

Инвестсообщество признало, что сегмент ВДО существует, соответственно, на нем началась конкурентная гонка.

И у меня вопрос к себе, насколько нужно в ней участвовать? Проблемой №1 для сегмента считаю не пресловутый «биржевой фильтр», а явный недостаток нормальных эмитентов. И не потому их мало, что финансовые директора не понимают, что такое облигации, а потому, что существует развитая банковская система с относительно дешевым кредитом для качественных, пусть и небольших заемщиков.

Выход на облигационный рынок для многих эмитентов продиктован специфичными задачами. Для микрофинансовой отрасли это замена прямым договорам займа, у МФО как раз с банками пока сложно. Для застройщиков – формирование собственного капитала для дальнейшего финансирования банками под эксроу-счета или земельных участков. Промышленность путем привлечения облигаций покупает новые производственные мощности. Часто облигационными выпусками замещается банковское кредитование, когда банки ухудшают для того или иного заемщика прогноз возвратности кредитных денег. Т.е. мало кто использует облигации для классической и относительно низкорисковой цели - наращивания оборотного капитала.

Возросшая конкуренция организаторов рынка ВДО снижает среднее качество эмитента, поскольку борьба за эмитента ужесточается. И на сегодня это именно борьба за эмитента, а не за инвестора.

В конечном итоге мы рискуем получить ситуацию, когда сегмент особенно не вырастет, именитые организаторы охладеют к нему, разочаровавшись в перспективах, а на рынке останется более-менее заметное число облигационных выпусков спорного качества с весьма скромными ставками купонных платежей.

Возможно, я слишком скептичен. Но в своей логике постараюсь быть избирательнее в отношении новых сделок.

Рэнкинг организаторов ВДО и мысли о развитии сегмента

Новый рэнкинг организаторов выпусков ВДО от Cbonds наводит на некоторые мысли.

Иволга Капитал, по версии Cbonds, остается лидером сегмента, но об это ниже.

Сначала о самом сегменте высокодоходных облигаций. За 7 месяцев сумма их размещений достигла 24 млрд.р. Это 2% от 1,25 трлн.р. всех рыночных облигационных размещений. На самом деле, доля немного выше, поскольку Cbonds ограничивает сегмент размером выпуска в 1,5 млрд.р. Но +/-2% - много это или мало? Полагаю, нормально. Сегмент претендует 40-50 млрд.р. размещений в этом году. И очень вряд ли больше. Главное сейчас ограничение его роста – сложности с выходом новых эмитентов на облигационный рынок.

О сложностях. Они увеличиваются. И этот процесс идет годами. Однако я бы их не переоценивал. В России рынок облигаций – биржевой, организованный. А это, по определению, предполагает жесткое регулирование, которое к тому же в ответ на проблемы ужесточается. Хотите простоты – идите на внебиржу. Не хотите на внебиржу – принимайте условия.

В этой связи появление в какой-то перспективе Санкт-петербургской биржи как альтернативной Мосбирже площадки для размещения облигаций я бы воспринимал спокойно. Проблемы будут примерно те же. Хотя любая конкуренция хороша сама по себе.

Так или иначе, надеяться на взрывной рост сегмента высокодоходных бумаг преждевременно. Его движение даже к 100 млрд.р. совокупного годового размещения – перспектива еще не 2022 года, а выход на разумные 10% от всех облигационных выпусков – дело 5-ти, а то и 10-летки.

Теперь о рэнкинге организаторов ВДО. Иволга, формально оставаясь лидером, теряет позиции в нем, хотя параллельно увеличивает долю на широком облигационном рынке. Стремительно догоняет Фридом Финанс. Кроме того, в ВДО-сегменте уже отметилась уважаемая группа крупных инвестбанков.

Инвестсообщество признало, что сегмент ВДО существует, соответственно, на нем началась конкурентная гонка.

И у меня вопрос к себе, насколько нужно в ней участвовать? Проблемой №1 для сегмента считаю не пресловутый «биржевой фильтр», а явный недостаток нормальных эмитентов. И не потому их мало, что финансовые директора не понимают, что такое облигации, а потому, что существует развитая банковская система с относительно дешевым кредитом для качественных, пусть и небольших заемщиков.

Выход на облигационный рынок для многих эмитентов продиктован специфичными задачами. Для микрофинансовой отрасли это замена прямым договорам займа, у МФО как раз с банками пока сложно. Для застройщиков – формирование собственного капитала для дальнейшего финансирования банками под эксроу-счета или земельных участков. Промышленность путем привлечения облигаций покупает новые производственные мощности. Часто облигационными выпусками замещается банковское кредитование, когда банки ухудшают для того или иного заемщика прогноз возвратности кредитных денег. Т.е. мало кто использует облигации для классической и относительно низкорисковой цели - наращивания оборотного капитала.

Возросшая конкуренция организаторов рынка ВДО снижает среднее качество эмитента, поскольку борьба за эмитента ужесточается. И на сегодня это именно борьба за эмитента, а не за инвестора.

В конечном итоге мы рискуем получить ситуацию, когда сегмент особенно не вырастет, именитые организаторы охладеют к нему, разочаровавшись в перспективах, а на рынке останется более-менее заметное число облигационных выпусков спорного качества с весьма скромными ставками купонных платежей.

Возможно, я слишком скептичен. Но в своей логике постараюсь быть избирательнее в отношении новых сделок.

cbonds.ru

Рэнкинг организаторов облигаций России (выпуски High-Yield), 2021 - Cbonds

Актуальный Рэнкинг организаторов облигаций России (выпуски High-Yield) рассчитанный на основе завершенных сделок за 2021

Рейтинговое покрытие индекса Cbonds High Yield

На данный момент рейтинги присвоены 64 из 104 выпускам. Самый частый рейтинг BBB- (15 выпусков), второе место заняли BB и BB+ (по 11 выпусков). Изменение доходностей к погашению, в целом, меняется в соответствии с изменением рейтингов

На данный момент рейтинги присвоены 64 из 104 выпускам. Самый частый рейтинг BBB- (15 выпусков), второе место заняли BB и BB+ (по 11 выпусков). Изменение доходностей к погашению, в целом, меняется в соответствии с изменением рейтингов

{kind=link}

🎥 Cbonds Weekly News – 11

Представляем вашему вниманию 11-й выпуск Cbonds Weekly News.

В этот раз рассказываем, как Центробанк ограничил возможности неквалов на долговом рынке, выясняем, какое руководство разработала Мосбиржа для эмитентов, узнаем у эксперта о возможном влиянии иска Росрыболовства на котировки ценных бумаг Норникеля и поделимся информацией о новом полезном функционале сайта Cbonds.

👨🏻💻Спикерами выпуска стали:

- Наталья Логинова, директор департамента по работе с эмитентами Московской биржи;

- Константин Вышковский, старший банкир - член правления ВЭБ РФ;

- Василий Сучков, аналитик ИК «ВЕЛЕС Капитал»;

- Никита Калинин, руководитель отдела анализа макроэкономики, отчетности и рейтингов компании Cbonds.

Выпуск уже доступен на YouTube-канале!

Полезного просмотра!

Представляем вашему вниманию 11-й выпуск Cbonds Weekly News.

В этот раз рассказываем, как Центробанк ограничил возможности неквалов на долговом рынке, выясняем, какое руководство разработала Мосбиржа для эмитентов, узнаем у эксперта о возможном влиянии иска Росрыболовства на котировки ценных бумаг Норникеля и поделимся информацией о новом полезном функционале сайта Cbonds.

👨🏻💻Спикерами выпуска стали:

- Наталья Логинова, директор департамента по работе с эмитентами Московской биржи;

- Константин Вышковский, старший банкир - член правления ВЭБ РФ;

- Василий Сучков, аналитик ИК «ВЕЛЕС Капитал»;

- Никита Калинин, руководитель отдела анализа макроэкономики, отчетности и рейтингов компании Cbonds.

Выпуск уже доступен на YouTube-канале!

Полезного просмотра!

YouTube

Cbonds Weekly News - 11 (04.08.21)

Представляем вашему вниманию 11-й выпуск Cbonds Weekly News.

В этот раз мы расскажем, как Центробанк ограничил возможности неквалов на долговом рынке, выясним, какое руководство разработала Мосбиржа для эмитентов, узнаем у эксперта о возможном влиянии иска…

В этот раз мы расскажем, как Центробанк ограничил возможности неквалов на долговом рынке, выясним, какое руководство разработала Мосбиржа для эмитентов, узнаем у эксперта о возможном влиянии иска…

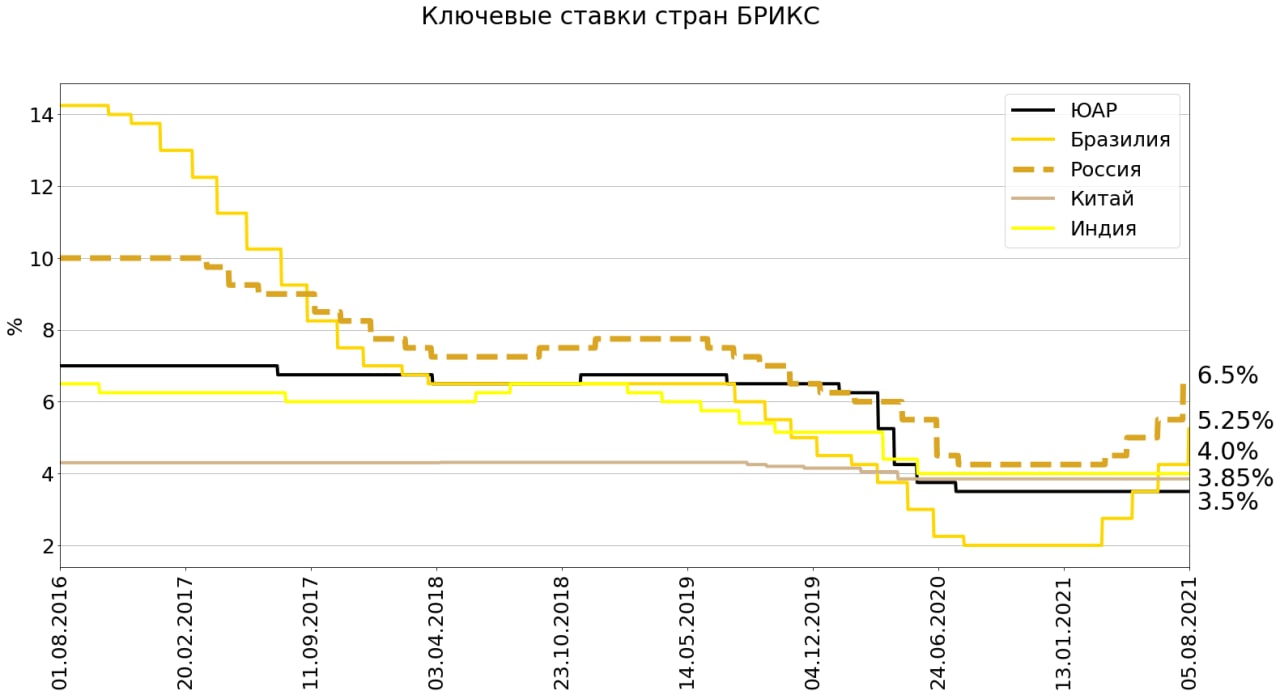

Насколько активно Центральные Банки стран БРИКС меняют ключевые ставки

После очередного повышения Банком России ключевой ставки на 1 п.п. было много разговоров, что отечественный ЦБ слишком активно использует инструмент ключевой ставки. Если сравнить стандартные отклонения значений «ключевых ставок» стран БРИКС, действительно, российская ставка за последние 5 лет находится в лидерах по изменчивости, хотя, и уступает Бразилии

Значение стандартного отклонения ключевых ставок:

• Бразилия 3.57%

• РФ 1.83%

• ЮАР 1.39%

• Индия 0.95%

• Китай 0.20%

После очередного повышения Банком России ключевой ставки на 1 п.п. было много разговоров, что отечественный ЦБ слишком активно использует инструмент ключевой ставки. Если сравнить стандартные отклонения значений «ключевых ставок» стран БРИКС, действительно, российская ставка за последние 5 лет находится в лидерах по изменчивости, хотя, и уступает Бразилии

Значение стандартного отклонения ключевых ставок:

• Бразилия 3.57%

• РФ 1.83%

• ЮАР 1.39%

• Индия 0.95%

• Китай 0.20%

{kind=link}

#правилаигры Читаю материал коллег (https://rusbonds.ru/analytics/1592) и думаю следующее. На сегодня проблема доступа неквалифицированных инвесторов на рынок рисковых инструментов раздута. Повод, конечно, лишний раз посетовать на судьбу. Но, по-моему, все желающие квалинвесторами или уже стали, или станут при минимальных усилиях. Однако радоваться рано. В ЦБ, полагаю, и сами всё поняли. А потому ждал бы следующих ограничений, о природе которых пока можно лишь гадать, и ждал бы их в близком будущем. В конечном итоге, почти не сомневаюсь, полноценный доступ к широкому списку инструментов сохранится у инвесторов с полумиллионом-миллионом долларов. Остальным останется безопасный выбор между ОФЗ и бумагами гос- и квазигоскомпаний.

rusbonds.ru

Кому нужен неквалифицированный инвестор? | RusBonds

Подбор облигаций по ключевым параметрам, новости и аналитика рынка, ближайшие размещения и калькулятор доходности. Все для выгодных инвестиций.

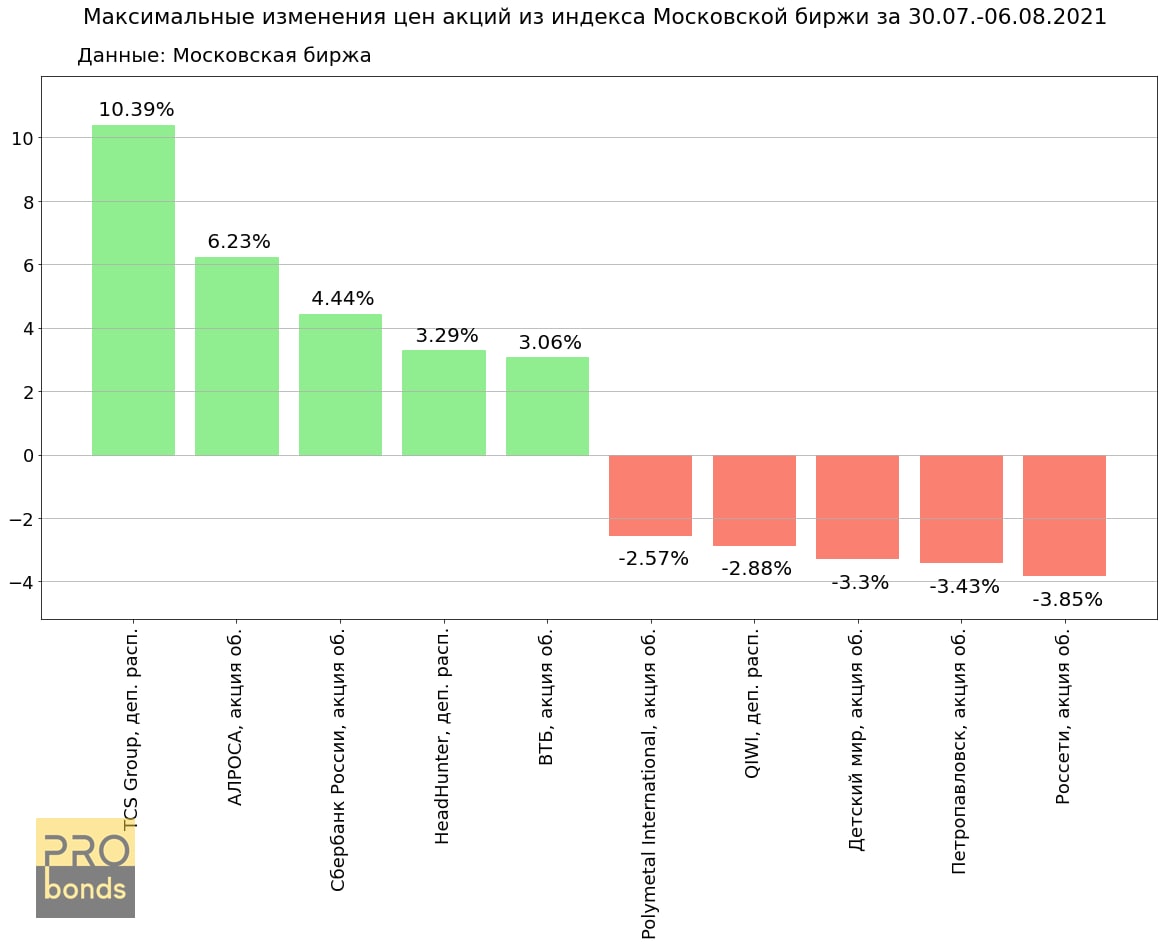

Максимальные изменения цен акций из индекса Московской биржи за 30.07.- 06.08.2021

• TCS Group, деп. расп. +10.39%, цена закрытия 6749.0 руб.

• АЛРОСА, акция об. +6.23%, цена закрытия 138.71 руб.

• Сбербанк России, акция об. +4.44%, цена закрытия 319.15 руб.

• HeadHunter, деп. расп. +3.29%, цена закрытия 3231.0 руб.

• ВТБ, акция об. +3.06%, цена закрытия 0.049945 руб.

• Polymetal International, акция об. -2.57%, цена закрытия 1551.5 руб.

• QIWI, деп. расп. -2.88%, цена закрытия 725.0 руб.

• Детский мир, акция об. -3.3%, цена закрытия 135.56 руб.

• Петропавловск, акция об. -3.43%, цена закрытия 21.535 руб.

• Россети, акция об. -3.85%, цена закрытия 1.2725 руб.

• TCS Group, деп. расп. +10.39%, цена закрытия 6749.0 руб.

• АЛРОСА, акция об. +6.23%, цена закрытия 138.71 руб.

• Сбербанк России, акция об. +4.44%, цена закрытия 319.15 руб.

• HeadHunter, деп. расп. +3.29%, цена закрытия 3231.0 руб.

• ВТБ, акция об. +3.06%, цена закрытия 0.049945 руб.

• Polymetal International, акция об. -2.57%, цена закрытия 1551.5 руб.

• QIWI, деп. расп. -2.88%, цена закрытия 725.0 руб.

• Детский мир, акция об. -3.3%, цена закрытия 135.56 руб.

• Петропавловск, акция об. -3.43%, цена закрытия 21.535 руб.

• Россети, акция об. -3.85%, цена закрытия 1.2725 руб.

{kind=link}

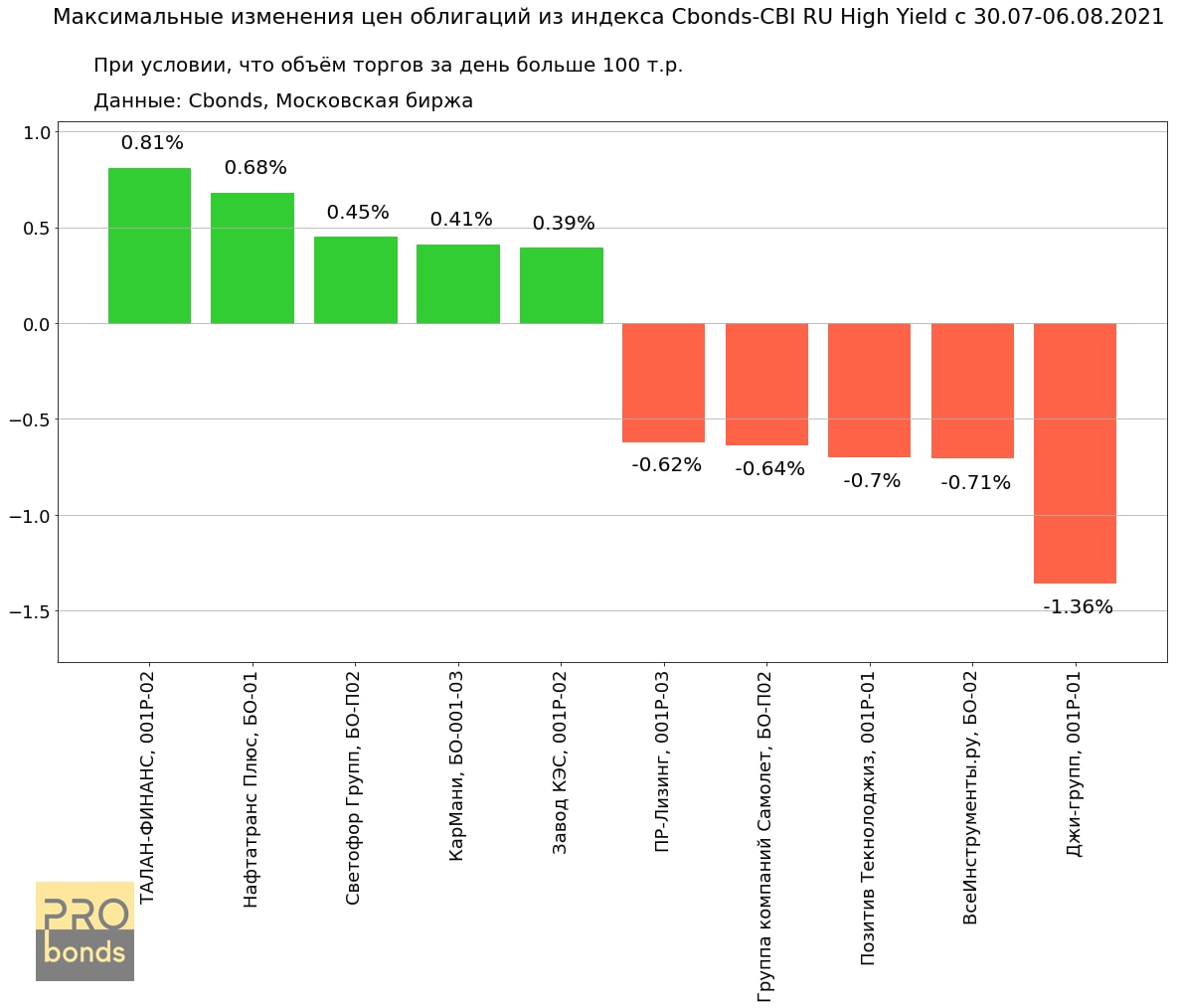

Максимальные изменения цен облигаций из индекса Cbonds-CBI RU High Yield c 30.07-06.08.2021

• ТАЛАН-ФИНАНС, 001P-02 +0.81%, цена закрытия 100.84% Доходность к погашению 10.48%

• Нафтатранс Плюс, БО-01 +0.68%, цена закрытия 103.7% Доходность к погашению 10.58%

• Светофор Групп, БО-П02 +0.45%, цена закрытия 105.08% Доходность к погашению 10.4%

• КарМани, БО-001-03 +0.41%, цена закрытия 102.96% Доходность к погашению 11.94%

• Завод КЭС, 001P-02 +0.39%, цена закрытия 104.36% Доходность к погашению 12.52%

• ПР-Лизинг, 001P-03 -0.62%, цена закрытия 102.11% Доходность к погашению 8.13%

• Группа компаний Самолет, БО-П02 -0.64%, цена закрытия 104.82% Доходность к погашению 7.68%

• Позитив Текнолоджиз, 001P-01 -0.7%, цена закрытия 102.56% Доходность к погашению 10.15%

• ВсеИнструменты.ру, БО-02 -0.71%, цена закрытия 101.22% Доходность к погашению 9.15%

• Джи-групп, 001P-01 -1.36%, цена закрытия 102.37% Доходность к погашению 10.75%

• ТАЛАН-ФИНАНС, 001P-02 +0.81%, цена закрытия 100.84% Доходность к погашению 10.48%

• Нафтатранс Плюс, БО-01 +0.68%, цена закрытия 103.7% Доходность к погашению 10.58%

• Светофор Групп, БО-П02 +0.45%, цена закрытия 105.08% Доходность к погашению 10.4%

• КарМани, БО-001-03 +0.41%, цена закрытия 102.96% Доходность к погашению 11.94%

• Завод КЭС, 001P-02 +0.39%, цена закрытия 104.36% Доходность к погашению 12.52%

• ПР-Лизинг, 001P-03 -0.62%, цена закрытия 102.11% Доходность к погашению 8.13%

• Группа компаний Самолет, БО-П02 -0.64%, цена закрытия 104.82% Доходность к погашению 7.68%

• Позитив Текнолоджиз, 001P-01 -0.7%, цена закрытия 102.56% Доходность к погашению 10.15%

• ВсеИнструменты.ру, БО-02 -0.71%, цена закрытия 101.22% Доходность к погашению 9.15%

• Джи-групп, 001P-01 -1.36%, цена закрытия 102.37% Доходность к погашению 10.75%

{kind=link}

#прогнозытренды #нефть #eurusd #акции #облигации #золото

Сперва о нефти. Падение минувшей недели пока не ломает полуторагодового растущего тренда, да и предыдущий обвал, аналогичный по амплитуде, завершился победой быков. Однако к этой резкой коррекции отнесся бы более осторожно. В прошлый раз, когда котировки нефти падали в середине июля, считал, что нефть останется в диапазоне, и большого внимания происходящему не уделял. Сегодня думаю, что заданный в последние дни импульс ценового движения имеет большие шансы на продолжение. Нефть уже вышла пробила вниз 70 долл./барр. и покинула, таким образом, диапазон 70-80. И рискует остаться надолго ниже 70. Не считаю, что этот актив способен вернуться к летним максимумам, в район 77-78 долл. Однако и вероятное снижение, скорее, окажется ограниченным. 65-60 долл./барр. возможны, но вряд ли ниже.

Вообще, есть определенные тревоги в отношении рынков, связанные с поведением доллара. Доллар, если смотреть и на его индекс, и на пару EUR/USD, увеличивает шансы на выход из диапазонов последних месяцев в сторону своего укрепления.

Всё интереснее в этой связи наблюдать за американским рынком акций. Достаточно каждый понедельник повторять, что рынок будет выше, чтобы почувствовать себя экспертом, поскольку он неделю за неделей подтверждает тезис. На сегодня продолжаю отдавать больше шансов росту. Считаю также, что коррекция, если она будет, не станет глубокой. И всё же рынок накапливает риски, добавляя к высокой оценке низкую волатильность. Спокойствие, к которому мы постепенно привыкли, может быстро разрушиться.

Больше шансов на рост и у российского фондового рынка. Он к тому же в больше степени застрахован от серьезных обвалов. Просто потому, что не является особенно популярным. Отечественные облигации ушли во флэт и, вероятно, в нём и останутся.

Рубль в значительной степени проигнорировал падение нефти. Если я прав в том, что нефть, даже ещё снизившись, не уйдет ниже 65-60 долл./барр., на рубль такое движение не должно заметно повлиять. В целом, отечественная валюта находится в тренде восстановления после прошлогоднего витка ослабления. Ожидаю и доллар, и евро дешевле к рублю. Пусть и постепенно и с какими-то скачками пар вверх.

Золото. Про него неделей ранее говорил, что главенствующий нисходящий тренд о себе еще напомнит. Он напомнил. И, предполагаю, не исчерпал своей силы. Если доллар укрепится, золото продолжит коррекцию в ближайшее время, если нет, то всё равно – рано или поздно.

Не является инвестиционной рекомендацией.

Сперва о нефти. Падение минувшей недели пока не ломает полуторагодового растущего тренда, да и предыдущий обвал, аналогичный по амплитуде, завершился победой быков. Однако к этой резкой коррекции отнесся бы более осторожно. В прошлый раз, когда котировки нефти падали в середине июля, считал, что нефть останется в диапазоне, и большого внимания происходящему не уделял. Сегодня думаю, что заданный в последние дни импульс ценового движения имеет большие шансы на продолжение. Нефть уже вышла пробила вниз 70 долл./барр. и покинула, таким образом, диапазон 70-80. И рискует остаться надолго ниже 70. Не считаю, что этот актив способен вернуться к летним максимумам, в район 77-78 долл. Однако и вероятное снижение, скорее, окажется ограниченным. 65-60 долл./барр. возможны, но вряд ли ниже.

Вообще, есть определенные тревоги в отношении рынков, связанные с поведением доллара. Доллар, если смотреть и на его индекс, и на пару EUR/USD, увеличивает шансы на выход из диапазонов последних месяцев в сторону своего укрепления.

Всё интереснее в этой связи наблюдать за американским рынком акций. Достаточно каждый понедельник повторять, что рынок будет выше, чтобы почувствовать себя экспертом, поскольку он неделю за неделей подтверждает тезис. На сегодня продолжаю отдавать больше шансов росту. Считаю также, что коррекция, если она будет, не станет глубокой. И всё же рынок накапливает риски, добавляя к высокой оценке низкую волатильность. Спокойствие, к которому мы постепенно привыкли, может быстро разрушиться.

Больше шансов на рост и у российского фондового рынка. Он к тому же в больше степени застрахован от серьезных обвалов. Просто потому, что не является особенно популярным. Отечественные облигации ушли во флэт и, вероятно, в нём и останутся.

Рубль в значительной степени проигнорировал падение нефти. Если я прав в том, что нефть, даже ещё снизившись, не уйдет ниже 65-60 долл./барр., на рубль такое движение не должно заметно повлиять. В целом, отечественная валюта находится в тренде восстановления после прошлогоднего витка ослабления. Ожидаю и доллар, и евро дешевле к рублю. Пусть и постепенно и с какими-то скачками пар вверх.

Золото. Про него неделей ранее говорил, что главенствующий нисходящий тренд о себе еще напомнит. Он напомнил. И, предполагаю, не исчерпал своей силы. Если доллар укрепится, золото продолжит коррекцию в ближайшее время, если нет, то всё равно – рано или поздно.

Не является инвестиционной рекомендацией.

#инфраструктура #события #спббиржа

Материал про IPO СПБ Биржи хочется опубликовать уже просто для поддержки интереса к событию и к самой бирже. Мой комментарий в тексте есть, но скромный. Однако отрадно видеть, что множество экспертов и представителей инвестсообщества тему неравнодушно обсуждают. Российские экономика и финансовый рынок достаточно велики, чтобы позволить себе больше одной полноценной организованной площадки. И если так, конкуренция бирж - безусловное благо. В т.ч. и для розничного облигационного рынка, на котором мы специализируемся.

https://m.gazeta.ru/economics/2021/08/06/13839980.shtml

Материал про IPO СПБ Биржи хочется опубликовать уже просто для поддержки интереса к событию и к самой бирже. Мой комментарий в тексте есть, но скромный. Однако отрадно видеть, что множество экспертов и представителей инвестсообщества тему неравнодушно обсуждают. Российские экономика и финансовый рынок достаточно велики, чтобы позволить себе больше одной полноценной организованной площадки. И если так, конкуренция бирж - безусловное благо. В т.ч. и для розничного облигационного рынка, на котором мы специализируемся.

https://m.gazeta.ru/economics/2021/08/06/13839980.shtml

Газета.Ru

Чего можно ожидать от IPO «СПБ Биржи»

По итогам IPO ПАО «СПБ Биржа», которое может произойти этой осенью одновременно на российской и американской площадке, компания вложит вырученные средства в дальнейшее развитие бизнеса, в том числе в расширение доступных ее участникам инструментов, считают…

#платежи #портфелиprobonds

Ближайшие выплаты по облигациям, входящим в портфели PRObonds

(с 09.08 по 13.08.2021, в пересчёте на 1 облигацию)

11.08.2021

• Быстроденьги, 01 Ежемесячные выплаты ставка купона 12,75% Сумма купона 10,48 руб.

12.08.2021

• АПРИ Флай Плэнинг (АО), БО-П03 Ежеквартальные выплаты ставка купона 14,25% Сумма купона 35,53 руб.

13.08.2021

• ООО ОР, 001P-03 Ежемесячные выплаты ставка купона 11,5% Сумма купона 9,45 руб.

• Донской Ломбард, 001Р Ежемесячные выплаты ставка купона 13% Сумма купона 10,68 руб.

Ближайшие выплаты по облигациям, входящим в портфели PRObonds

(с 09.08 по 13.08.2021, в пересчёте на 1 облигацию)

11.08.2021

• Быстроденьги, 01 Ежемесячные выплаты ставка купона 12,75% Сумма купона 10,48 руб.

12.08.2021

• АПРИ Флай Плэнинг (АО), БО-П03 Ежеквартальные выплаты ставка купона 14,25% Сумма купона 35,53 руб.

13.08.2021

• ООО ОР, 001P-03 Ежемесячные выплаты ставка купона 11,5% Сумма купона 9,45 руб.

• Донской Ломбард, 001Р Ежемесячные выплаты ставка купона 13% Сумма купона 10,68 руб.

Forwarded from Займер. Инвестиции

Завтра, 10 августа в 14:00 (МСК), Robo.cash, инвестиционная платформа холдинга Robocash Group, проведёт онлайн-встречу с европейскими инвесторами. Григорий Шикунов, заместитель финансового директора холдинга Robocash Group, озвучит результаты платформы и холдинга в первом полугодии 2021 года и ответит на вопросы инвесторов в прямом эфире.

Трансляция пройдёт на английском языке. Ссылка на вебкаст будет опубликована завтра в телеграм-канале https://t.iss.one/zaymer_invest

Будем рады вас видеть!

Трансляция пройдёт на английском языке. Ссылка на вебкаст будет опубликована завтра в телеграм-канале https://t.iss.one/zaymer_invest

Будем рады вас видеть!

#портфелиprobonds #обзор

Годовые доходности портфелей PRObonds (за последние 365 дней): 12,7% - облигационный портфель #1, 10,0% - смешанный портфель #2. Основной портфель – PRObonds #1 – опережает базовый индекс ВДО Cbonds HY на 0,2% годовых (но в индексе, в отличие от портфеля, не учитываются комиссионные издержки, которые для портфеля #1 составляют до полупроцента в год).

После некоторой паузы в ближайшее время возобновится ротация облигационных позиций в портфелях. На следующей неделе, 19 августа планируется размещение второго выпуска облигаций зернопроизводителя из Ростовской области «Маныч-Агро». Доля включения бумаг в портфели выросла с 1% до 2%. Сельхозпроизводителей на облигационном рынке очень мало. Холдинг НБ-Центр, куда входит «Маныч», также после этого размещения, видимо, надолго закончит свои заимствования на публичном рынке.

И велики шансы со временем получить более высокие цены за эти бумаги на вторичном рынке. Под это размещение сокращается ряд позиций, причем облигации ЛК «Роделен» полностью покинут портфель, поскольку они активно амортизируются. Но бизнес и успехи ЛК мы продолжим мониторить, как и ранее.

Календарь размещений облигаций до конца квартала предполагает, что уже после «Маныча» облигационный состав портфелей изменится примерно на 15%.

Целевая доходность облигационного портфеля #1 на 2021 год сдвигается вверх, к 11%. Доходность портфеля #2 не таргетируется.

Все операции портфелей публикуются в открытом доступе до момента их совершения. Портфели учитывают комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструмента.

Не является инвестиционной рекомендацией.

Годовые доходности портфелей PRObonds (за последние 365 дней): 12,7% - облигационный портфель #1, 10,0% - смешанный портфель #2. Основной портфель – PRObonds #1 – опережает базовый индекс ВДО Cbonds HY на 0,2% годовых (но в индексе, в отличие от портфеля, не учитываются комиссионные издержки, которые для портфеля #1 составляют до полупроцента в год).

После некоторой паузы в ближайшее время возобновится ротация облигационных позиций в портфелях. На следующей неделе, 19 августа планируется размещение второго выпуска облигаций зернопроизводителя из Ростовской области «Маныч-Агро». Доля включения бумаг в портфели выросла с 1% до 2%. Сельхозпроизводителей на облигационном рынке очень мало. Холдинг НБ-Центр, куда входит «Маныч», также после этого размещения, видимо, надолго закончит свои заимствования на публичном рынке.

И велики шансы со временем получить более высокие цены за эти бумаги на вторичном рынке. Под это размещение сокращается ряд позиций, причем облигации ЛК «Роделен» полностью покинут портфель, поскольку они активно амортизируются. Но бизнес и успехи ЛК мы продолжим мониторить, как и ранее.

Календарь размещений облигаций до конца квартала предполагает, что уже после «Маныча» облигационный состав портфелей изменится примерно на 15%.

Целевая доходность облигационного портфеля #1 на 2021 год сдвигается вверх, к 11%. Доходность портфеля #2 не таргетируется.

Все операции портфелей публикуются в открытом доступе до момента их совершения. Портфели учитывают комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструмента.

Не является инвестиционной рекомендацией.

Telegram

PRObonds | Иволга Капитал

#отчетность #маныч #новостиэмитентов

🚜🌾Маныч-агро опубликовал отчётность за первое полугодие 2021 года!

Компания показывает положительную динамику по основным финансовым показателям:

• Выручка 103.26 млн. (+120%)

• Чистая прибыль 24 млн. (+165%)

•…

🚜🌾Маныч-агро опубликовал отчётность за первое полугодие 2021 года!

Компания показывает положительную динамику по основным финансовым показателям:

• Выручка 103.26 млн. (+120%)

• Чистая прибыль 24 млн. (+165%)

•…