#портфелиprobonds #обзор

• /1/ Результаты

o Актуальные доходности портфелей (за 365 дней) составляют 12,9% годовых для портфеля PRObonds #1 и 9,9% для портфеля PRObonds #2. Портфели полностью доступны для копирования, все рекомендации публикуются заранее, до совершения сделки.

o Портфель #1, полностью ориентированный на облигации, хоть и содержит небольшую часть активов в деньгах, продолжает быстрыми темпами обгонять широкий облигационный рынок (приведена разница в динамике портфеля и индекса корпоративных облигаций Московской биржи).

• /1/ Результаты

o Актуальные доходности портфелей (за 365 дней) составляют 12,9% годовых для портфеля PRObonds #1 и 9,9% для портфеля PRObonds #2. Портфели полностью доступны для копирования, все рекомендации публикуются заранее, до совершения сделки.

o Портфель #1, полностью ориентированный на облигации, хоть и содержит небольшую часть активов в деньгах, продолжает быстрыми темпами обгонять широкий облигационный рынок (приведена разница в динамике портфеля и индекса корпоративных облигаций Московской биржи).

#портфелиprobonds #обзор

• /2/ Облигационные изменения

o На прошедшей неделе в портфели добавили облигации «Донского ломбарда». Также в последние дни уменьшены позиции в облигациях АПРИ «Флай Плэнинга», «МСБ-Лизинга», ЛК «Роделен», АО им. Т.Г. Шевченко. Причем последние изменения проходили очень аккуратно, малыми долями и без полного вывода из портфелей тех или иных бумаг. Впредь портфельные изменения также будут постепенными и ступенчатыми, чтобы не оказывать излишнего давления на котировки облигаций.

o В октябре, ноябре и декабре планируем, минимум, по одному новому облигационному размещению в месяц, все бумаги будут добавляться в портфели за счет уменьшения долей или полного вывода из портфелей других бумаг (в основном за счет уменьшения). Совокупная доля изменений в облигационной позиции портфелей до конца года – около 15% от активов.

• /2/ Облигационные изменения

o На прошедшей неделе в портфели добавили облигации «Донского ломбарда». Также в последние дни уменьшены позиции в облигациях АПРИ «Флай Плэнинга», «МСБ-Лизинга», ЛК «Роделен», АО им. Т.Г. Шевченко. Причем последние изменения проходили очень аккуратно, малыми долями и без полного вывода из портфелей тех или иных бумаг. Впредь портфельные изменения также будут постепенными и ступенчатыми, чтобы не оказывать излишнего давления на котировки облигаций.

o В октябре, ноябре и декабре планируем, минимум, по одному новому облигационному размещению в месяц, все бумаги будут добавляться в портфели за счет уменьшения долей или полного вывода из портфелей других бумаг (в основном за счет уменьшения). Совокупная доля изменений в облигационной позиции портфелей до конца года – около 15% от активов.

#портфелиprobonds #обзор

• /3/ Спекулятивные позиции портфеля #2 пока останутся прежними. До более низких ценовых уровней (близких к 1 500 долл./унц.) сохранится остаток короткой позиции во фьючерсе на палладий. Короткая позиция в золоте пока только набирает полный вес. Она может быть увеличена до 10 или даже 15% от активов портфеля. Следующее увеличение (с 7,5 до 10%) пока запланировано при уходе цены металла на спот-рынке ниже 1 900 долл./унц.

• Позиция стоимостного инвестирования – акции «Обуви России» – также остается неизменной. Цена акций в портфеле из-за недавнего снижения вновь приблизилась к ценам покупки (они происходили в апреле-июне). На октябрь намечен информационных поводов от компании: объявление операционных результатов 3 квартала, публикация стратегии на предстоящие годы (по факту серьезных изменений в бизнесе), запуск ребрендинга. Что в том числе призвано положительно повлиять на котировки.

Источники графиков: profinance.ru, moex.com

• /3/ Спекулятивные позиции портфеля #2 пока останутся прежними. До более низких ценовых уровней (близких к 1 500 долл./унц.) сохранится остаток короткой позиции во фьючерсе на палладий. Короткая позиция в золоте пока только набирает полный вес. Она может быть увеличена до 10 или даже 15% от активов портфеля. Следующее увеличение (с 7,5 до 10%) пока запланировано при уходе цены металла на спот-рынке ниже 1 900 долл./унц.

• Позиция стоимостного инвестирования – акции «Обуви России» – также остается неизменной. Цена акций в портфеле из-за недавнего снижения вновь приблизилась к ценам покупки (они происходили в апреле-июне). На октябрь намечен информационных поводов от компании: объявление операционных результатов 3 квартала, публикация стратегии на предстоящие годы (по факту серьезных изменений в бизнесе), запуск ребрендинга. Что в том числе призвано положительно повлиять на котировки.

Источники графиков: profinance.ru, moex.com

#макроэкономика #россия

Пока в начале недели весь мир вновь получил повод засомневаться в чистоплотности банков, что отчасти послужило причиной коррекционных падений на ключевых биржах, в России наблюдается снижение темпов открытия вкладов частных лиц. За август прирост вкладов физических лиц составил 0,1%, а годовой темп прироста снизился до 6,9%.

Летние месяцы всегда не стабильны с точки зрения притока денег от физических лиц, а динамика оттоков и притоков склонна быть цикличной из года в год. Однако, в общих чертах, негативная для вкладов тенденция в 2020 году прослеживается более явно.

Снижение прироста происходит на фоне того, как растут объемы торгов ценными бумагами. В августе на фондовой секции Московской биржи объем операций вырос на 36% по сравнению с предыдущим годом: на 76% - акциями, и на 8% - облигациями. Весомую часть этого роста обеспечили “новые” частные инвесторы.

Для банков, особенно крупных государственных, эта тенденция пока не сильно влияет на операционную деятельность. Для тех, кто заинтересован привлекать капитал на бирже, происходящее дает повод для оптимизма. До принятия самостоятельных и взвешенных решений рынку частных инвестиций пока еще далеко: покупки на нем в большинстве совершаются по рекомендациям инвестиционных советников, а у ряда людей и вовсе происходят спонтанно. Но если все же посмотреть на несколько лет вперед и пофантазировать, то рынок ретейл-инвестиций ждут серьезные изменения: в объемах, продуктах и подходах к инвестициях.

Пока в начале недели весь мир вновь получил повод засомневаться в чистоплотности банков, что отчасти послужило причиной коррекционных падений на ключевых биржах, в России наблюдается снижение темпов открытия вкладов частных лиц. За август прирост вкладов физических лиц составил 0,1%, а годовой темп прироста снизился до 6,9%.

Летние месяцы всегда не стабильны с точки зрения притока денег от физических лиц, а динамика оттоков и притоков склонна быть цикличной из года в год. Однако, в общих чертах, негативная для вкладов тенденция в 2020 году прослеживается более явно.

Снижение прироста происходит на фоне того, как растут объемы торгов ценными бумагами. В августе на фондовой секции Московской биржи объем операций вырос на 36% по сравнению с предыдущим годом: на 76% - акциями, и на 8% - облигациями. Весомую часть этого роста обеспечили “новые” частные инвесторы.

Для банков, особенно крупных государственных, эта тенденция пока не сильно влияет на операционную деятельность. Для тех, кто заинтересован привлекать капитал на бирже, происходящее дает повод для оптимизма. До принятия самостоятельных и взвешенных решений рынку частных инвестиций пока еще далеко: покупки на нем в большинстве совершаются по рекомендациям инвестиционных советников, а у ряда людей и вовсе происходят спонтанно. Но если все же посмотреть на несколько лет вперед и пофантазировать, то рынок ретейл-инвестиций ждут серьезные изменения: в объемах, продуктах и подходах к инвестициях.

#probondsмонитор #офз

Ключевая ставка выглядит все более оторванной от реальности. Теперь только самые короткие ОФЗ имеют доходность, близкую к ключевым четырем с четвертью процентам.

Параллельно падает рубль. А его падение и падение цен ОФЗ – связанные тенденции. Глядя на безостановочное ралли USD/RUB, всерьез опасаюсь дальнейшей просадки ОФЗ. Опасения усиливаются ожиданиями коррекции рынка российских акций.

Ключевая ставка выглядит все более оторванной от реальности. Теперь только самые короткие ОФЗ имеют доходность, близкую к ключевым четырем с четвертью процентам.

Параллельно падает рубль. А его падение и падение цен ОФЗ – связанные тенденции. Глядя на безостановочное ралли USD/RUB, всерьез опасаюсь дальнейшей просадки ОФЗ. Опасения усиливаются ожиданиями коррекции рынка российских акций.

#probondsмонитор #субфеды #крупнейшиекорпорации

В облигациях регионов, как и в первом эшелоне корпоративных бондов спокойствие, невзирая на обстоятельства. Корпоративный публичный долг в среднем даже подорожал. Однако если ОФЗ продолжат скольжение вниз, они в какой-то момент потянут за собой и эти сектора.

Спред между доходностями 4-5-летних корпоративных облигаций и доходностями 4-5-летних ОФЗ в ряде случаев менее полупроцента. И это риск для корпоратов. Субфедеральные облигации в случае плохой конъюнктуры тоже окажутся заложниками сузившегося по отношению к ОФЗ спреда.

В облигациях регионов, как и в первом эшелоне корпоративных бондов спокойствие, невзирая на обстоятельства. Корпоративный публичный долг в среднем даже подорожал. Однако если ОФЗ продолжат скольжение вниз, они в какой-то момент потянут за собой и эти сектора.

Спред между доходностями 4-5-летних корпоративных облигаций и доходностями 4-5-летних ОФЗ в ряде случаев менее полупроцента. И это риск для корпоратов. Субфедеральные облигации в случае плохой конъюнктуры тоже окажутся заложниками сузившегося по отношению к ОФЗ спреда.

#probondsмонитор #вдо

Если продолжать мысль, возникает вопрос, чего ждать от высокодоходного облигационного сегмента? Фондовый обвал весны нынешнего года сегмент пережил с тяжелыми потерями, а вот массовый исход из ОФЗ и рубля в середине 2018 года – проигнорировал. Пока склоняюсь к спокойному сценарию. Риски высокодоходных облигаций – риски в первую очередь дефолтные, а не риски волатильности или инфляции. Дефолты – избирательная проблема, не сплошная для рынка. По крайней мере, для своих облигационных портфелей мы пока не считаем ее значимой.

Если продолжать мысль, возникает вопрос, чего ждать от высокодоходного облигационного сегмента? Фондовый обвал весны нынешнего года сегмент пережил с тяжелыми потерями, а вот массовый исход из ОФЗ и рубля в середине 2018 года – проигнорировал. Пока склоняюсь к спокойному сценарию. Риски высокодоходных облигаций – риски в первую очередь дефолтные, а не риски волатильности или инфляции. Дефолты – избирательная проблема, не сплошная для рынка. По крайней мере, для своих облигационных портфелей мы пока не считаем ее значимой.

#usdrub #рубль

График пары USD/RUB (источник: moex.com). Наступление доллара – последовательное и без заметных откатов. Такому давящему движению свойственно истощаться, когда участники рынка начинают нервничать. Насколько мы с вами сегодня нервничаем, храня деньги в рублях? Думаю, не особенно. Вспомните весну. Близкие к максимумам значения доллара заставляли многих бросить все и вложиться в него. После массового спроса тогда произошло охлаждение рынка и откат валюты вниз. Дошли ли мы до аналогичной точки кипения сейчас? Не думаю. Будущее рубля может быть любым, но в нем есть место и рублевым беспокойствами, и рублевой панике. Предполагаю, на более высоких для доллара и более низких для рубля уровнях.

График пары USD/RUB (источник: moex.com). Наступление доллара – последовательное и без заметных откатов. Такому давящему движению свойственно истощаться, когда участники рынка начинают нервничать. Насколько мы с вами сегодня нервничаем, храня деньги в рублях? Думаю, не особенно. Вспомните весну. Близкие к максимумам значения доллара заставляли многих бросить все и вложиться в него. После массового спроса тогда произошло охлаждение рынка и откат валюты вниз. Дошли ли мы до аналогичной точки кипения сейчас? Не думаю. Будущее рубля может быть любым, но в нем есть место и рублевым беспокойствами, и рублевой панике. Предполагаю, на более высоких для доллара и более низких для рубля уровнях.

#библиотека #стратегиятактика

Портфельное инвестирование считается классикой извлечения прибыли на фондовом рынке. Еще более классическим его вариантом является структура портфеля “60/40”, где 60% портфеля инвестируется в “голубые фишки” рынка акций, а 40% в безрисковые облигации. Для долгосрочного инвестирования такую компоновку портфеля принято считать оптимальной: акции дают портфелю более быстрый годовой прирост при математически более высоких рисках, а облигации нацелены на извлечение дохода на более продолжительном участке времени на менее рисковом сегменте рынка. Предполагается, что таким образом риски и доходности балансируются.

За последнее время такая структура теряет свое значение. Рыночный риск и волатильность в акциях и облигациях стал сопоставимым. Также и стабильность дохода такого портфеля находится под большим сомнением. Если рассчитать портфель 60/40 по американскому варианту (из индекса S&P500 и Barclays US Treasuries Index), то от года к году можно наблюдать высокую волатильность доходности, а если сопоставлять годовой результат от десятилетия к десятилетию, то его долгосрочная доходность постепенно снижается. За 2020 год этот портфель из базовых инструментов принес доходность 7% годовых.

Получается, что классическая пропорция облигаций и акций не достигает своих изначальных целей, а диверсификация между двумя типами рыночных активов перестает быть актуальной. Однако необходимость хэджировать риски в портфеле по-прежнему сохраняется.

Для этого есть два пути, один - более дорогой, другой - более доступный. Первым, который постепенно становится популярным у западных портфельных управляющих, является включение нерыночных активов в инвестиционный портфель, таких как паи в фондах недвижимости или долей Private Equity-фондах. Другой способ, которым может воспользоваться любой инвестор, отраслевая и страновая диверсификация акций и облигаций. При выравнивании рыночных рисков по ряду активов, более прогнозируемо изучать конкретную отрасль и компанию, а диверсифицировать риски за счет разницы в динамике отраслей или экономик.

Портфельное инвестирование считается классикой извлечения прибыли на фондовом рынке. Еще более классическим его вариантом является структура портфеля “60/40”, где 60% портфеля инвестируется в “голубые фишки” рынка акций, а 40% в безрисковые облигации. Для долгосрочного инвестирования такую компоновку портфеля принято считать оптимальной: акции дают портфелю более быстрый годовой прирост при математически более высоких рисках, а облигации нацелены на извлечение дохода на более продолжительном участке времени на менее рисковом сегменте рынка. Предполагается, что таким образом риски и доходности балансируются.

За последнее время такая структура теряет свое значение. Рыночный риск и волатильность в акциях и облигациях стал сопоставимым. Также и стабильность дохода такого портфеля находится под большим сомнением. Если рассчитать портфель 60/40 по американскому варианту (из индекса S&P500 и Barclays US Treasuries Index), то от года к году можно наблюдать высокую волатильность доходности, а если сопоставлять годовой результат от десятилетия к десятилетию, то его долгосрочная доходность постепенно снижается. За 2020 год этот портфель из базовых инструментов принес доходность 7% годовых.

Получается, что классическая пропорция облигаций и акций не достигает своих изначальных целей, а диверсификация между двумя типами рыночных активов перестает быть актуальной. Однако необходимость хэджировать риски в портфеле по-прежнему сохраняется.

Для этого есть два пути, один - более дорогой, другой - более доступный. Первым, который постепенно становится популярным у западных портфельных управляющих, является включение нерыночных активов в инвестиционный портфель, таких как паи в фондах недвижимости или долей Private Equity-фондах. Другой способ, которым может воспользоваться любой инвестор, отраслевая и страновая диверсификация акций и облигаций. При выравнивании рыночных рисков по ряду активов, более прогнозируемо изучать конкретную отрасль и компанию, а диверсифицировать риски за счет разницы в динамике отраслей или экономик.

Forwarded from «МСБ-Лизинг» — канал для инвесторов

Дорогие друзья!

Рады сообщить, что наша компания готовится к III облигационному выпуску!

✅В этот раз мы размещаем эмиссию на 100 миллионов рублей.

✅Размер купона предварительно составит 12.5-13% годовых.

✅На текущий момент нами уже пройдено собеседование на Московской бирже (KYC).

✅ Выпуск состоится в октябре этого года.

Подробности в новости на нашем сайте: https://msb-leasing.ru/news/bonds/msb-lizing-gotovitsya-k-iii-obligatsionnomu-vypusku/

Рады сообщить, что наша компания готовится к III облигационному выпуску!

✅В этот раз мы размещаем эмиссию на 100 миллионов рублей.

✅Размер купона предварительно составит 12.5-13% годовых.

✅На текущий момент нами уже пройдено собеседование на Московской бирже (KYC).

✅ Выпуск состоится в октябре этого года.

Подробности в новости на нашем сайте: https://msb-leasing.ru/news/bonds/msb-lizing-gotovitsya-k-iii-obligatsionnomu-vypusku/

PRObonds | Иволга Капитал

Дорогие друзья! Рады сообщить, что наша компания готовится к III облигационному выпуску! ✅В этот раз мы размещаем эмиссию на 100 миллионов рублей. ✅Размер купона предварительно составит 12.5-13% годовых. ✅На текущий момент нами уже пройдено собеседование…

#мсблизинг ИК "Иволга Капитал" выступит андеррайтером третьего выпуска облигаций ООО "МСБ-Лизинг".

Облигации "МСБ-Лизинга" второго выпуска входят в портфели PRObonds на 4,2% от активов.

Облигации "МСБ-Лизинга" второго выпуска входят в портфели PRObonds на 4,2% от активов.

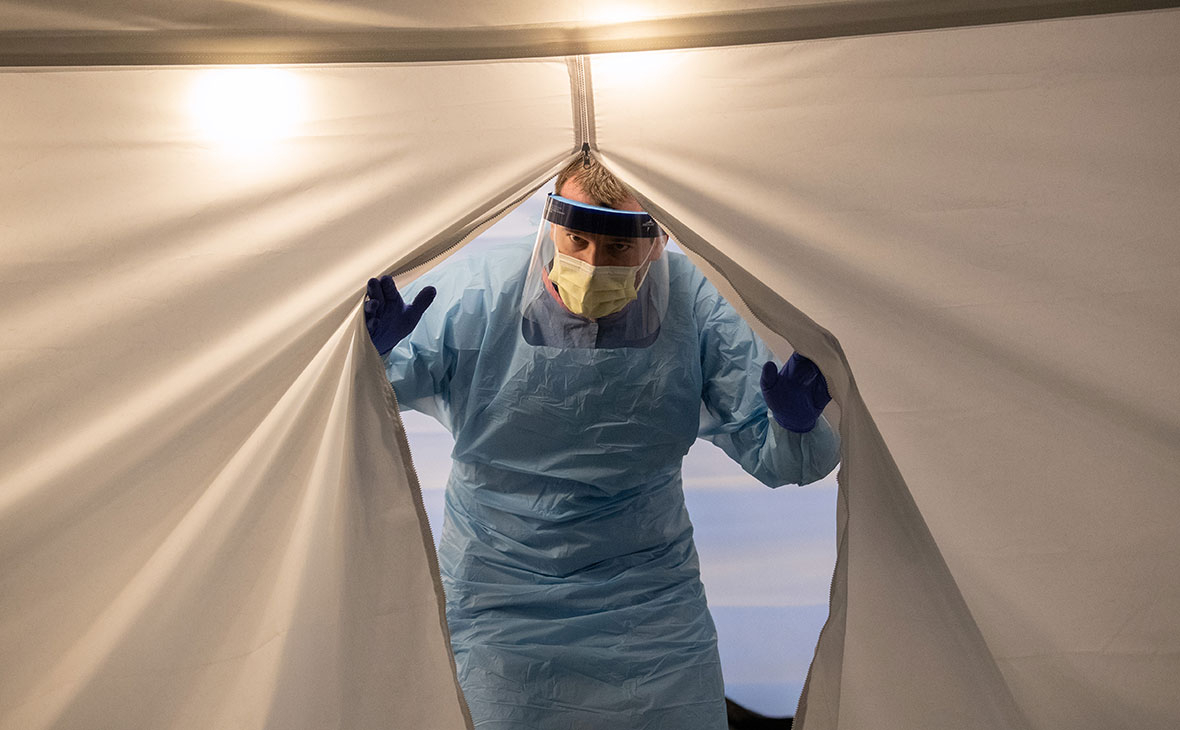

#хроникикризиса

Вторая волна пандемии и вторая волна кризиса

Вторая волна пандемии коронавируса повсеместно наступила.

Вместе с ней мы, должно быть, получим некоторые ограничительные меры, в т.ч. и беспорядочные и непоследовательные. Например, мэр Москвы С.Собянин до недавнего времени заявлял, что новых ограничений не будет, но в четверг мэрия направила рекомендательные письма примерно 5 тысячам компаний о переводе сотрудников на удаленную работу. Это выглядит как эмоциональная реакция. Тогда как введенное с 24 августа требование о самоизоляции прибывших из-за границы до получения отрицательного результата ПЦР-теста – вполне рациональная мера.

И бизнес, и власти понимают разрушительность нового карантина. Не считаю, что его можно повторить, хотя бы в России. Несмотря на новые ограничения.

Так или иначе, все готовятся не только ко второй волне пандемии, но и ко второй волне кризиса. Власти, в принципе, готовы к дальнейшим субсидиям для компаний и граждан. Бизнес, в свою очередь, находится в состоянии если не накопления, то сбережения денег.

Желание удержать накопленные госфонды при дефиците бюджета проявляется в оперативной реализации сразу нескольких инициатив по росту налогов (НДПИ, прогрессивная шкала НДФЛ, налог на депозиты). Увеличение налоговой нагрузки ухудшает экономические настроения, должно снизить темпы восстановления и развития экономики. Но, вспомним, серьезные кризисы начинаются обычно, когда экономические и потребительские настроения оптимистичны, а инвестклимат толерантен для бизнеса. Т.е. когда общество находится в состоянии беспечности и надежд на лучшее. Сегодня это, объективно, не так. Ждем мы, в основном, худшего.

И к худшему готовимся. Фондовый рынок как индикатор настроений может просесть. Но экономика и кредитоспособность ее субъектов, полагаю, продолжит стабилизироваться и восстанавливаться, параллельно с предполагаемыми противопандемическими ограничениями.

Фото: John Moore / Getty Images

Вторая волна пандемии и вторая волна кризиса

Вторая волна пандемии коронавируса повсеместно наступила.

Вместе с ней мы, должно быть, получим некоторые ограничительные меры, в т.ч. и беспорядочные и непоследовательные. Например, мэр Москвы С.Собянин до недавнего времени заявлял, что новых ограничений не будет, но в четверг мэрия направила рекомендательные письма примерно 5 тысячам компаний о переводе сотрудников на удаленную работу. Это выглядит как эмоциональная реакция. Тогда как введенное с 24 августа требование о самоизоляции прибывших из-за границы до получения отрицательного результата ПЦР-теста – вполне рациональная мера.

И бизнес, и власти понимают разрушительность нового карантина. Не считаю, что его можно повторить, хотя бы в России. Несмотря на новые ограничения.

Так или иначе, все готовятся не только ко второй волне пандемии, но и ко второй волне кризиса. Власти, в принципе, готовы к дальнейшим субсидиям для компаний и граждан. Бизнес, в свою очередь, находится в состоянии если не накопления, то сбережения денег.

Желание удержать накопленные госфонды при дефиците бюджета проявляется в оперативной реализации сразу нескольких инициатив по росту налогов (НДПИ, прогрессивная шкала НДФЛ, налог на депозиты). Увеличение налоговой нагрузки ухудшает экономические настроения, должно снизить темпы восстановления и развития экономики. Но, вспомним, серьезные кризисы начинаются обычно, когда экономические и потребительские настроения оптимистичны, а инвестклимат толерантен для бизнеса. Т.е. когда общество находится в состоянии беспечности и надежд на лучшее. Сегодня это, объективно, не так. Ждем мы, в основном, худшего.

И к худшему готовимся. Фондовый рынок как индикатор настроений может просесть. Но экономика и кредитоспособность ее субъектов, полагаю, продолжит стабилизироваться и восстанавливаться, параллельно с предполагаемыми противопандемическими ограничениями.

Фото: John Moore / Getty Images

{kind=link}

Forwarded from Cbonds.ru

Российская экономика испытала резкий отскок от «дна» в летние месяцы, но уже в августе появились признаки замедления. Ни правительство, ни ЦБ новых стимулов не планируют. Как Вы оцениваете динамику нашей экономики на ближайшие 2 квартала?

Anonymous Poll

1%

Восстановление. Быстрое восстановление к докризисным уровням продолжится

11%

Восстановление. Рост замедлится, но восстановление продолжится

26%

Стагнация. Экономика не сможет расти без новых бюджетных и монетарных стимулов

30%

Спад. Вторая волна пандемии спровоцирует новый спад в экономике

32%

Спад. Санкции и отток капитала вызовут новый спад в экономике

#прогнозытренды #золото #акции #нефть #рубль #eurusd #облигации

• Золото.

o В сравнении с прогнозами прошлых недель ничего не изменилось. Продолжаю ждать снижения. У нас частично накоплена короткая позиция во фьючерсах на золото, она, скорее всего, увеличится, либо при дальнейшем снижении, либо – это было бы лучше – на отскоке котировок. 1 600 долл./унц. и ниже – очень реальные цены на предстоящий квартал.

• Американский фондовый рынок.

o Если золото уже проигрывает от сокращения денежной ликвидности, то американские акции, в первую очередь высокотехнологичный сектор, все еще в фаворе инвесторов. Полагаю, недалек час, когда индексы последуют за золотом вниз. Но пока рано делать на это ставки. Как и ранее, если все же падение продолжится, буду наблюдать со стороны. Но в качестве базового рассматриваю сценарий или возврата к повышению ближе к максимумам августа, или диапазонных колебаний выше недавних минимумов.

• EUR/USD.

o Про сами базовые валюты фондирования. Спрос на них растет. Сколько бы ни было напечатано денег, они уходят из глобальной финансовой системы быстро. Либо через инфляцию, а ее пока не произошло. Либо через надувание и дальнейшее схлопывание фондовых и товарных пузырей. Если же брать соотношение основных валют, то недавнее укрепление доллара к евро оцениваю как локальное. Сама пара нацелена на возврат в диапазон 1,17-1,19.

• Рубль.

o Остается одним из пострадавших от поворота вспять спекулятивного капитала. Рубль снижается параллельно с прочими валютами развивающихся стран. Тенденция вряд ли окончена. Выводов о том, где случится ее перелом, пока не сделаю.

• Нефть.

o Тоже наиболее вероятным считаю формирование диапазона. Если для американских акций диапазонная динамика должна стать прологом к дальнейшему падению, то нефтяной диапазон может оказаться устойчивым и продолжительным. При этом все же больше шансов на постепенное снижение в его ходе или спустя какое-то время.

• Российский фондовый рынок.

o Отечественные акции - еще одна боковая тенденция с несколько бОльшими шансами на некоторое снижение. Общее давление на фондовый рынок может оказать сектор ОФЗ, которые, скорее всего, еще не выбрали всей глубины своей коррекции, начавшейся еще в мае. Корпоративные облигации на фоне падения рубля и слабости ОФЗ, видимо, тоже будут корректироваться вниз.

• Золото.

o В сравнении с прогнозами прошлых недель ничего не изменилось. Продолжаю ждать снижения. У нас частично накоплена короткая позиция во фьючерсах на золото, она, скорее всего, увеличится, либо при дальнейшем снижении, либо – это было бы лучше – на отскоке котировок. 1 600 долл./унц. и ниже – очень реальные цены на предстоящий квартал.

• Американский фондовый рынок.

o Если золото уже проигрывает от сокращения денежной ликвидности, то американские акции, в первую очередь высокотехнологичный сектор, все еще в фаворе инвесторов. Полагаю, недалек час, когда индексы последуют за золотом вниз. Но пока рано делать на это ставки. Как и ранее, если все же падение продолжится, буду наблюдать со стороны. Но в качестве базового рассматриваю сценарий или возврата к повышению ближе к максимумам августа, или диапазонных колебаний выше недавних минимумов.

• EUR/USD.

o Про сами базовые валюты фондирования. Спрос на них растет. Сколько бы ни было напечатано денег, они уходят из глобальной финансовой системы быстро. Либо через инфляцию, а ее пока не произошло. Либо через надувание и дальнейшее схлопывание фондовых и товарных пузырей. Если же брать соотношение основных валют, то недавнее укрепление доллара к евро оцениваю как локальное. Сама пара нацелена на возврат в диапазон 1,17-1,19.

• Рубль.

o Остается одним из пострадавших от поворота вспять спекулятивного капитала. Рубль снижается параллельно с прочими валютами развивающихся стран. Тенденция вряд ли окончена. Выводов о том, где случится ее перелом, пока не сделаю.

• Нефть.

o Тоже наиболее вероятным считаю формирование диапазона. Если для американских акций диапазонная динамика должна стать прологом к дальнейшему падению, то нефтяной диапазон может оказаться устойчивым и продолжительным. При этом все же больше шансов на постепенное снижение в его ходе или спустя какое-то время.

• Российский фондовый рынок.

o Отечественные акции - еще одна боковая тенденция с несколько бОльшими шансами на некоторое снижение. Общее давление на фондовый рынок может оказать сектор ОФЗ, которые, скорее всего, еще не выбрали всей глубины своей коррекции, начавшейся еще в мае. Корпоративные облигации на фоне падения рубля и слабости ОФЗ, видимо, тоже будут корректироваться вниз.