#роделен С учетом поданных вчера и еще не исполненных сегодня заявок на первичных торгах, окончание размещения облигаций ЗАО ЛК "Роделен" стремительно приближается. Неразмещенными останутся 15% бумаг. Ожидаем, что выпуск будет полностью размещен и перейдет к полноценному вторичному обращению на текущей следующей неделе. Возможно, до середины следующей. Поскольку покупать удобнее на первичном рынке, если желаете - успевайте. Инструкцию, как купить на первичных торгах - прилагаем ⬇️

#роделен Как купить облигации ЛК Роделен 🚚 (200 млн.р., купон 12,50%, ежемесячно, срок обращения - 1080 дней) на первичных торгах? Скажите, пожалуйста, эти слова Вашему трейдеру голосового деска, или заведите соответствующую информацию в Ваш торговый терминал:

- наименование: ЗАО ЛК Роделен БО 001P-01

- ISIN: RU000A0ZZV52

- контрагент: ЦЕРИХ КЭПИТАЛ (код контрагента MC0084600000)

- ражим торгов: первичное размещение (наименование режима у различных брокеров может отличаться)

- режим расчетов: Z0

- минимальный лот: 1 бумага (944,4 р. по номинально стоимости, с учетом амортизации)

- наименование: ЗАО ЛК Роделен БО 001P-01

- ISIN: RU000A0ZZV52

- контрагент: ЦЕРИХ КЭПИТАЛ (код контрагента MC0084600000)

- ражим торгов: первичное размещение (наименование режима у различных брокеров может отличаться)

- режим расчетов: Z0

- минимальный лот: 1 бумага (944,4 р. по номинально стоимости, с учетом амортизации)

Forwarded from MOEX Bonds

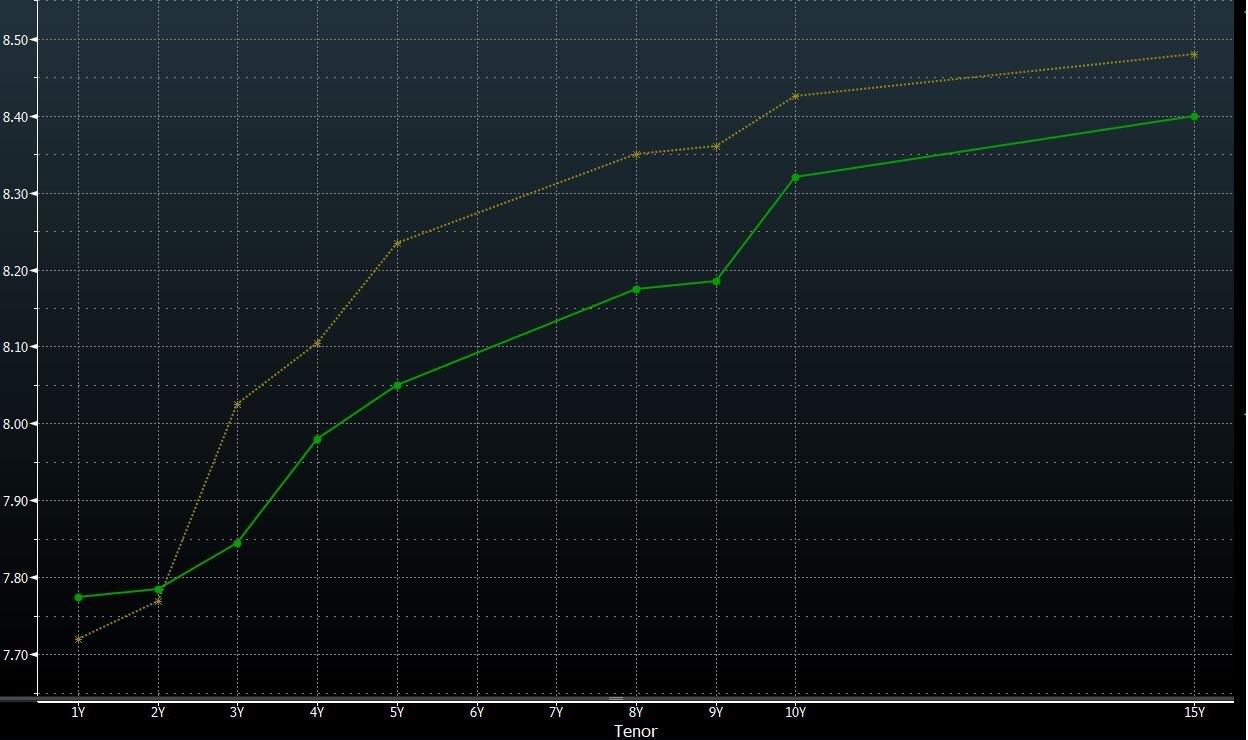

Сдвиг кривой ОФЗ

За прошедший месяц кривая доходностей ОФЗ сдвинулась вниз практически на всех тенорах на 10-20 б.п.

Зелёная линия - текущие значения, желтая - значения на 11.01.19.

За прошедший месяц кривая доходностей ОФЗ сдвинулась вниз практически на всех тенорах на 10-20 б.п.

Зелёная линия - текущие значения, желтая - значения на 11.01.19.

{kind=link}

⬆️ Это значит, что десятилетние ОФЗ за месяц прибавили в цене около 1%.

#сделки ❗️Мы обязаны уведомлять об операциях. Стоп-приказ на 5% от капитала портфеля PRObonds #2 на откуп короткой позиции в SRH9 час назад сработал. Цена 22 155. Вновь продаем этот же объем, цена 22 100 - 22 150 (как повезет). Переставляем стоп-приказ на эти 5% от капитала на 22 255 р. Это не методично. Но, будем считать, мы обычные люди с обычными страхами, заблуждениями и маниями. @AndreyHohrin

#повесткадня #новостивыводы Опять санкции. Если кратко, то, по информации ряда западных источников, США и ЕС согласовывают и готовы в течение двух месяцев ввести против России новый пакет санкций. Санкции приурочены к задержанию украинских военных кораблей в Керченском проливе в ноябре прошлого года. Санкции должны быть направлены против лиц и компаний, участвовавших в задержании украинских судов и моряков. Пакет мог бы не обсуждаться, но украинские моряки сидят в сизо «Лефортово», на обращения европейских и американских представителей об их освобождении и снятии ареста с судов российская сторона предсказуемо не реагирует. Добавим, в декабре Евросоюз продлил экономические санкции против РФ, обосновав это, дословно, «нулевым прогрессом» в реализации минских соглашений.

Выводы.

• Санкции предметны и будут направлены против ограниченного числа лиц. Правда, их субъектами могут стать оборонные ведомства и компании, производящие вооружение. Но и те, и другие уже под достаточными санкционными ограничениями, и расширение списка этих ограничений вряд ли будет хоть как-то заметно.

• Новый «керченский» пакет точно не затрагивает финансовую инфраструктуру страны. Это единственное святое, чем Россия опасается рисковать в своей большой геополитической конфронтации.

• В общем, объявленные вчера новые санкции мы с Вами не в силах ощутить ни на рыночных котировках, ни на собственном кошельке. Россия и санкции – эта словесная ассоциация надолго. Судя по инвестиционным рейтингам от всей «большой тройки», жить в данной парадигме мы, волей-неволей, научились. Потрясений для рынка акций и облигаций и для рубля, вызванных санкционными рисками, не ждем.

@AndreyHohrin

Выводы.

• Санкции предметны и будут направлены против ограниченного числа лиц. Правда, их субъектами могут стать оборонные ведомства и компании, производящие вооружение. Но и те, и другие уже под достаточными санкционными ограничениями, и расширение списка этих ограничений вряд ли будет хоть как-то заметно.

• Новый «керченский» пакет точно не затрагивает финансовую инфраструктуру страны. Это единственное святое, чем Россия опасается рисковать в своей большой геополитической конфронтации.

• В общем, объявленные вчера новые санкции мы с Вами не в силах ощутить ни на рыночных котировках, ни на собственном кошельке. Россия и санкции – эта словесная ассоциация надолго. Судя по инвестиционным рейтингам от всей «большой тройки», жить в данной парадигме мы, волей-неволей, научились. Потрясений для рынка акций и облигаций и для рубля, вызванных санкционными рисками, не ждем.

@AndreyHohrin

Sky News

EU and US work on new Russia sanctions in response to capture of Ukrainian sailors

Brussels and Washington are understood to be co-ordinating to strengthen the effect on President Vladimir Putin's regime.

#новостивыводы #долгиденьги #эмитенты #utair Судьба UTair (облигационная «дочка» - ООО «Финанс-Авиа»). Главная новость облигационного рынка – дефолта не будет. Хотя бы пока. Увы, до сих пор картина с долгами перевозчика и его способностью их обслуживать не ясна. Ясно другое: кредиторы не пошли по сценарию «Трансаэро», когда быстрое банкротство не компенсировалось достаточностью конкурсной массы, тогда проиграли все, и канувшая в лету «Трансаэро», и банки-кредиторы, и держатели облигаций.

Держатели 75% кредитного долга UTair после наступления в начале февраля кредитного дефолта приняли решение не взыскивать досрочно кредитные средства и залоги. Это первый плюс. Второй плюс – «Финаанс-Авиа» выплатила 187 млн.р. купона по собственным облигациям.

Дальше – спорная ситуация. Да, компания «не упала». И да, основа ее долга – несколько крупных кредитов, включая огромный синдицированный. Из 73 млрд. р. совокупного долга на облигации приходится 13 млрд.р. При такой пропорции права держателей облигаций защищены, мягко говоря, недостаточно. Небольшой список не облигационных кредиторов усиливает риски владельцев облигаций.

Будем откровенны, как пойдет дело и будет решаться ситуация, мы не знаем. Решаться она будет молчаливо и по правилам олигополистической игры. Будем надеяться, что решится миром и выгодой для всех сторон. Но помним и о главной проблеме: долг UTair – это не стечение обстоятельств, а следствие работы в минус. И научить компанию работать с прибылью, думается, банки и представители владельцев облигаций не смогут. Банки профессионально оценивают и затем неплохо взыскивают залоги, но они не управляют бизнесом в сложной ситуации.

Предлагая вывод. Цена на ФинАвиа 01 – около 50% и, возможно, ниже – обещает превосходные прибыли: 9% купона +50%-ный прирост тела за 3 года (погашение в июле 2022) дают 35% годовых. Очень много. Такая доходность увеличит вдвое Ваш капитал менее чем за 3 года. И за это же время капитал может обнулиться. Неверно, шансы не благоприятный исход выше. И покупка бумаг в рамках интеллектуальной рулетки – оправданна.

Мы этого делать не будем по 2 причинам. Во-первых, если бумага торгуется ниже 70% от номинала, по статистике, вероятность ее дефолта не покрывает возможной прибыли. Во-вторых, мы не покупаем облигаций убыточных компаний.

@AndreyHohrin

Держатели 75% кредитного долга UTair после наступления в начале февраля кредитного дефолта приняли решение не взыскивать досрочно кредитные средства и залоги. Это первый плюс. Второй плюс – «Финаанс-Авиа» выплатила 187 млн.р. купона по собственным облигациям.

Дальше – спорная ситуация. Да, компания «не упала». И да, основа ее долга – несколько крупных кредитов, включая огромный синдицированный. Из 73 млрд. р. совокупного долга на облигации приходится 13 млрд.р. При такой пропорции права держателей облигаций защищены, мягко говоря, недостаточно. Небольшой список не облигационных кредиторов усиливает риски владельцев облигаций.

Будем откровенны, как пойдет дело и будет решаться ситуация, мы не знаем. Решаться она будет молчаливо и по правилам олигополистической игры. Будем надеяться, что решится миром и выгодой для всех сторон. Но помним и о главной проблеме: долг UTair – это не стечение обстоятельств, а следствие работы в минус. И научить компанию работать с прибылью, думается, банки и представители владельцев облигаций не смогут. Банки профессионально оценивают и затем неплохо взыскивают залоги, но они не управляют бизнесом в сложной ситуации.

Предлагая вывод. Цена на ФинАвиа 01 – около 50% и, возможно, ниже – обещает превосходные прибыли: 9% купона +50%-ный прирост тела за 3 года (погашение в июле 2022) дают 35% годовых. Очень много. Такая доходность увеличит вдвое Ваш капитал менее чем за 3 года. И за это же время капитал может обнулиться. Неверно, шансы не благоприятный исход выше. И покупка бумаг в рамках интеллектуальной рулетки – оправданна.

Мы этого делать не будем по 2 причинам. Во-первых, если бумага торгуется ниже 70% от номинала, по статистике, вероятность ее дефолта не покрывает возможной прибыли. Во-вторых, мы не покупаем облигаций убыточных компаний.

@AndreyHohrin

#новостивыводы #долгиденьги #эмитенты #utair Последняя консолидация, раскрытая "Ютэйром", выглядит удручающе. Несложно понять банки, которые или идут навстречу заемщику, или делят "дырку от бублика".

#эмитенты #роделен Не без нашей поддержки, облигации пользуются на этой неделе если не ажиотажным, то весьма высоким спросом. При нынешнем темпе размещения, продлится оно еще дней 5, вряд ли более. Мы рады. Компания, по нашей оценке, привлекательна как по динамики бизнеса, так и по финпоказателям. Невысокий купон соответствует качеству эмитента.

#utair #долгиденьги #эмитенты Еще немного в тему дня. Инфорграфика от Ведомостей. Доля облигаций в долге компании. Основная часть долга - один синдицированный кредит. Облигационеры не только в меньшинстве, но и имеют дело с единым пулом кредиторов, преследующим единые же интересы, возможно, бескомпромиссные к прочим кредиторам, включая держателей бондов.

Как заработать на санкциях и девальвации рубля?

Когда покупать акции магазина, находящегося в соседнем доме?

Где можно купить недвижимость, ценные бумаги и авто за 5-10% от рыночной стоимости?

На канале @BidAndOffer расскажем о том, что сейчас можно выгодно купить и кому дорого продать, предложим реальные лоты с аукционов и доли в готовом бизнесе. Присоединяйтесь, узнавайте новое, делайте свои предложения!

t.iss.one/BidAndOffer

Когда покупать акции магазина, находящегося в соседнем доме?

Где можно купить недвижимость, ценные бумаги и авто за 5-10% от рыночной стоимости?

На канале @BidAndOffer расскажем о том, что сейчас можно выгодно купить и кому дорого продать, предложим реальные лоты с аукционов и доли в готовом бизнесе. Присоединяйтесь, узнавайте новое, делайте свои предложения!

t.iss.one/BidAndOffer

Telegram

Bid & Offer

Интересные предложения на рынке акций, недвижимости и торгах по банкротству.

Экспертные комментарии по текущим событиям в экономике и корпоративным новостям.

Для связи: @ForOffersBot

Экспертные комментарии по текущим событиям в экономике и корпоративным новостям.

Для связи: @ForOffersBot

#повесткадня #рынкибиржи #новостивыводы

Заранее вооружившись🔪🔨🔧

Еще 21-25 января я открыл короткую позицию в акциях сбербанка (через фьючерс SRH9, в портфеле PRObonds #2), вчера, на фоне падения рынка акций, позиция вышла из локального убытка и настраивает на получение прибыли в ближайшие дни.

По порядку. Вчера в лентах новостей появилась информация о законопроекте группы американских сенаторов на тему новых антироссийских санкций, в ответ на вмешательство в выборы и дестабилизацию ситуации на Украине. Объявление текста законопроекта в конгрессе ожидается сегодня.

Новость в этом если и есть, то не яркая. Россия ведет независимую, вызывающую внешнюю политику, США и ЕС готовят новые санкции. Привычный уже порядок вещей. Однако отечественный фондовый рынок, а вместе с ним и рубль вчера заметно тряхнуло.

Не вижу разрастания проблемы вокруг санкций. Венесуэльский кризис пока не дал обострения, а он мог вызвать нестандартные меры давления со стороны США. Самой сложной конфронтацией последних лет стала сирийская кампания. И она тоже не создала повода к эскалации конфликта между США/ЕС и Россией. Если убрать эмоции, антироссийская риторика не меняется последние 3-4 года. А потому продолжаю считать санкционную повестку частью политического новостного фона и слабо влияющей на экономику и финансы нашей страны.

Что до рынков, выводы прямолинейны.

1️⃣ Игра на понижение в Сбербанка отчасти отражает общее отношение к российским акциям. Акции перегреты, в начале года рынок получил много спекулятивных денег, и российских, и иностранных, и естественная коррекция назрела. Скорее всего, коррекция болезненная, вчерашнее 2%-ное падение индекса МосБиржи – это, кажется, начало. И впереди еще -5-7-10% вполне себе есть. В какой-то, отнюдь не отдаленный момент падать российским акциям помогут американские и европейские индексы. Так что запасаемся терпением. 👐

2️⃣ Рублевые облигации. В этом макросекторе инструментов потрясений не ожидаю. Держатели ОФЗ за последние 12 месяцев заработали, в среднем, 2%. Держатели корпоративных бондов (сектор высокодоходных облигаций не берем, там все в аномальном порядке, с двузначными доходностями) – около 4%. Прошедший год был настолько сложен для облигационного рынка, что процесс его восстановления пока не развернуть даже предельно жесткой санкционной политикой или глобальными фондовыми падениями. Наверно, коррекция здесь не до конца себя исчерпала, но ее потенциалом можно пренебречь. 👌

3️⃣ Рубль. Ничего нового. Рубль дешев и дешеветь дальше может с большим сопротивлением. 67 по паре USD|RUB – допустимое значение, 68 – возможное, 69 – маловероятное. 🤞

@AndreyHohrin

Заранее вооружившись🔪🔨🔧

Еще 21-25 января я открыл короткую позицию в акциях сбербанка (через фьючерс SRH9, в портфеле PRObonds #2), вчера, на фоне падения рынка акций, позиция вышла из локального убытка и настраивает на получение прибыли в ближайшие дни.

По порядку. Вчера в лентах новостей появилась информация о законопроекте группы американских сенаторов на тему новых антироссийских санкций, в ответ на вмешательство в выборы и дестабилизацию ситуации на Украине. Объявление текста законопроекта в конгрессе ожидается сегодня.

Новость в этом если и есть, то не яркая. Россия ведет независимую, вызывающую внешнюю политику, США и ЕС готовят новые санкции. Привычный уже порядок вещей. Однако отечественный фондовый рынок, а вместе с ним и рубль вчера заметно тряхнуло.

Не вижу разрастания проблемы вокруг санкций. Венесуэльский кризис пока не дал обострения, а он мог вызвать нестандартные меры давления со стороны США. Самой сложной конфронтацией последних лет стала сирийская кампания. И она тоже не создала повода к эскалации конфликта между США/ЕС и Россией. Если убрать эмоции, антироссийская риторика не меняется последние 3-4 года. А потому продолжаю считать санкционную повестку частью политического новостного фона и слабо влияющей на экономику и финансы нашей страны.

Что до рынков, выводы прямолинейны.

1️⃣ Игра на понижение в Сбербанка отчасти отражает общее отношение к российским акциям. Акции перегреты, в начале года рынок получил много спекулятивных денег, и российских, и иностранных, и естественная коррекция назрела. Скорее всего, коррекция болезненная, вчерашнее 2%-ное падение индекса МосБиржи – это, кажется, начало. И впереди еще -5-7-10% вполне себе есть. В какой-то, отнюдь не отдаленный момент падать российским акциям помогут американские и европейские индексы. Так что запасаемся терпением. 👐

2️⃣ Рублевые облигации. В этом макросекторе инструментов потрясений не ожидаю. Держатели ОФЗ за последние 12 месяцев заработали, в среднем, 2%. Держатели корпоративных бондов (сектор высокодоходных облигаций не берем, там все в аномальном порядке, с двузначными доходностями) – около 4%. Прошедший год был настолько сложен для облигационного рынка, что процесс его восстановления пока не развернуть даже предельно жесткой санкционной политикой или глобальными фондовыми падениями. Наверно, коррекция здесь не до конца себя исчерпала, но ее потенциалом можно пренебречь. 👌

3️⃣ Рубль. Ничего нового. Рубль дешев и дешеветь дальше может с большим сопротивлением. 67 по паре USD|RUB – допустимое значение, 68 – возможное, 69 – маловероятное. 🤞

@AndreyHohrin