#вэббанкир #скрипт

31 августа - начало размещения третьего выпуска облигаций МФК ВЭББАНКИР. Организатор размещения - ИК Иволга Капитал

Основные параметры выпуска:

- эмитент: ООО МФК «Вэббанкир»

- кредитный рейтинг эмитента: ruBB- (Эксперт РА), прогноз «стабильный»

- размер выпуска: 100 млн.р.

- срок обращения: 1 260 дней (3,5 года)

- периодичность купона: 30 дней

- ставка купона:

▫️19% - 1 – 6 купонные периоды

▫️18% - 7 – 12 купонные периода

▫️16% - 13 – 18 купонные периоды

▫️14% - 19 – 24 купонные периоды

▫️12% - 25 – 42 купонные периоды

🔹Выпуск предназначен для квалифицированных инвесторов

Скрипт для участия в первичном размещении:

- полное / краткое наименование: МФК ВЭББАНКИР 03 / ВЭББНКР 03

- ISIN: RU000A105575

- контрагент (партнер): ИВОЛГАКАП [MC0478600000]

- режим торгов: первичное размещение

- код расчетов: Z0

- цена: 100% от номинала (номинал 1 000 р.)

31 августа заявки на первичном рынке будут приниматься с 10-00 до 13-00 Мск и с 16-45 до 17-30 Мск (с перерывом на клиринг)

Контакты клиентского блока ИК Иволга Капитал:

- Телеграм-бот Иволга Капитал, @ivolgacapital_bot

- [email protected], +7 495 150 08 90

- Елена Шмелева, @elenashmelevaa, +7 999 645 91 23

- Александр Бойчук @AleksandrBoychuk +7 985 912 67 50

- Антон Дроздов, @Drozdov_Anton, +7 964 585 10 18

Не является индивидуальной инвестиционной рекомендацией

31 августа - начало размещения третьего выпуска облигаций МФК ВЭББАНКИР. Организатор размещения - ИК Иволга Капитал

Основные параметры выпуска:

- эмитент: ООО МФК «Вэббанкир»

- кредитный рейтинг эмитента: ruBB- (Эксперт РА), прогноз «стабильный»

- размер выпуска: 100 млн.р.

- срок обращения: 1 260 дней (3,5 года)

- периодичность купона: 30 дней

- ставка купона:

▫️19% - 1 – 6 купонные периоды

▫️18% - 7 – 12 купонные периода

▫️16% - 13 – 18 купонные периоды

▫️14% - 19 – 24 купонные периоды

▫️12% - 25 – 42 купонные периоды

🔹Выпуск предназначен для квалифицированных инвесторов

Скрипт для участия в первичном размещении:

- полное / краткое наименование: МФК ВЭББАНКИР 03 / ВЭББНКР 03

- ISIN: RU000A105575

- контрагент (партнер): ИВОЛГАКАП [MC0478600000]

- режим торгов: первичное размещение

- код расчетов: Z0

- цена: 100% от номинала (номинал 1 000 р.)

31 августа заявки на первичном рынке будут приниматься с 10-00 до 13-00 Мск и с 16-45 до 17-30 Мск (с перерывом на клиринг)

Контакты клиентского блока ИК Иволга Капитал:

- Телеграм-бот Иволга Капитал, @ivolgacapital_bot

- [email protected], +7 495 150 08 90

- Елена Шмелева, @elenashmelevaa, +7 999 645 91 23

- Александр Бойчук @AleksandrBoychuk +7 985 912 67 50

- Антон Дроздов, @Drozdov_Anton, +7 964 585 10 18

Не является индивидуальной инвестиционной рекомендацией

Telegram

PRObonds | Иволга Капитал

#вэббанкир #анонс #презентацияэмитента

МФК ВЭББАНКИР (ruBB-) 31 августа планирует разместить выпуск объемом 100 млн.р.

Предварительные параметры размещения:

🔹Объем выпуска - 100 млн рублей

🔹Срок обращения - 1260 дней (3,5 года)

🔹Ориентир дата начала размещения…

МФК ВЭББАНКИР (ruBB-) 31 августа планирует разместить выпуск объемом 100 млн.р.

Предварительные параметры размещения:

🔹Объем выпуска - 100 млн рублей

🔹Срок обращения - 1260 дней (3,5 года)

🔹Ориентир дата начала размещения…

#дефолты

Индекс потенциальных дефолтов. Без обновлений

Индекс потенциальных дефолтов (наш мысленный эксперимент) с момента последней публикации 19 августа не изменился по составу. Изменение – в динамике. 19 августа результат индекса (разница между текущими ценами облигаций и ценами включения в индекс, а также выплаченными купонами по ним) превышал 113 млн.р., а вчера составляла только 34 млн.р.

В индексе 6 бумаг, одна – дебютная облигация Главторга, 5 – выпуски ЭБИСа. За это время в полный дефолт ни одна из них не ушла. Но вчера по 5-му выпуску ЭБИСа не было выплаты купона (по меньшей мере, нет раскрытия соответствующей информации от эмитента). Ближайший купон Главторга - 15 сентября.

У обоих эмитентов сохранились неизменными и статусы блокировок банковских счетов. У ЭБИСа они действуют с 17 августа, у Главторга – с 26 июля.

Индекс в конце нынешней или в начале следующей недели, вероятно, пополнится новыми именами. От практики публикации кандидатов в индекс уходим, чтобы не задавать ненужных дискуссий. Зато и тянуть с расширением индекса смысла нет. Времена на облигационном рынке интересные, а в сегменте ВДО особенно.

Индекс потенциальных дефолтов – возможно, не вполне удачное название нашего эксперимента по оценке шансов на облигационных дефолт. Индекс не обладает статистическими подтверждениями и строится на предположениях аналитического блока ИК Иволга Капитал. Поэтому его можно рассматривать исключительно как информационный материал, не претендующий на любые формы рекомендаций.

Индекс потенциальных дефолтов. Без обновлений

Индекс потенциальных дефолтов (наш мысленный эксперимент) с момента последней публикации 19 августа не изменился по составу. Изменение – в динамике. 19 августа результат индекса (разница между текущими ценами облигаций и ценами включения в индекс, а также выплаченными купонами по ним) превышал 113 млн.р., а вчера составляла только 34 млн.р.

В индексе 6 бумаг, одна – дебютная облигация Главторга, 5 – выпуски ЭБИСа. За это время в полный дефолт ни одна из них не ушла. Но вчера по 5-му выпуску ЭБИСа не было выплаты купона (по меньшей мере, нет раскрытия соответствующей информации от эмитента). Ближайший купон Главторга - 15 сентября.

У обоих эмитентов сохранились неизменными и статусы блокировок банковских счетов. У ЭБИСа они действуют с 17 августа, у Главторга – с 26 июля.

Индекс в конце нынешней или в начале следующей недели, вероятно, пополнится новыми именами. От практики публикации кандидатов в индекс уходим, чтобы не задавать ненужных дискуссий. Зато и тянуть с расширением индекса смысла нет. Времена на облигационном рынке интересные, а в сегменте ВДО особенно.

Индекс потенциальных дефолтов – возможно, не вполне удачное название нашего эксперимента по оценке шансов на облигационных дефолт. Индекс не обладает статистическими подтверждениями и строится на предположениях аналитического блока ИК Иволга Капитал. Поэтому его можно рассматривать исключительно как информационный материал, не претендующий на любые формы рекомендаций.

#вэббанкир #скрипт

Сегодня в 10-00 - начало размещения третьего выпуска облигаций МФК ВЭББАНКИР.

Организатор размещения - ИК Иволга Капитал

Основные параметры выпуска:

- эмитент: ООО МФК «Вэббанкир»

- кредитный рейтинг эмитента: ruBB- (Эксперт РА), прогноз «стабильный»

- размер выпуска: 100 млн.р.

- срок обращения: 1 260 дней (3,5 года)

- периодичность купона: 30 дней

- ставка купона:

▫️19% - 1 – 6 купонные периоды

▫️18% - 7 – 12 купонные периода

▫️16% - 13 – 18 купонные периоды

▫️14% - 19 – 24 купонные периоды

▫️12% - 25 – 42 купонные периоды

🔹Выпуск предназначен для квалифицированных инвесторов

Скрипт для участия в первичном размещении:

- полное / краткое наименование: МФК ВЭББАНКИР 03 / ВЭББНКР 03

- ISIN: RU000A105575

- контрагент (партнер): ИВОЛГАКАП [MC0478600000]

- режим торгов: первичное размещение

- код расчетов: Z0

- цена: 100% от номинала (номинал 1 000 р.)

31 августа заявки на первичном рынке будут приниматься с 10-00 до 13-00 Мск и с 16-45 до 17-30 Мск (с перерывом на клиринг)

Контакты клиентского блока ИК Иволга Капитал:

- Телеграм-бот Иволга Капитал, @ivolgacapital_bot

- [email protected], +7 495 150 08 90

- Елена Шмелева, @elenashmelevaa, +7 999 645 91 23

- Александр Бойчук @AleksandrBoychuk +7 985 912 67 50

- Антон Дроздов, @Drozdov_Anton, +7 964 585 10 18

Не является индивидуальной инвестиционной рекомендацией

Сегодня в 10-00 - начало размещения третьего выпуска облигаций МФК ВЭББАНКИР.

Организатор размещения - ИК Иволга Капитал

Основные параметры выпуска:

- эмитент: ООО МФК «Вэббанкир»

- кредитный рейтинг эмитента: ruBB- (Эксперт РА), прогноз «стабильный»

- размер выпуска: 100 млн.р.

- срок обращения: 1 260 дней (3,5 года)

- периодичность купона: 30 дней

- ставка купона:

▫️19% - 1 – 6 купонные периоды

▫️18% - 7 – 12 купонные периода

▫️16% - 13 – 18 купонные периоды

▫️14% - 19 – 24 купонные периоды

▫️12% - 25 – 42 купонные периоды

🔹Выпуск предназначен для квалифицированных инвесторов

Скрипт для участия в первичном размещении:

- полное / краткое наименование: МФК ВЭББАНКИР 03 / ВЭББНКР 03

- ISIN: RU000A105575

- контрагент (партнер): ИВОЛГАКАП [MC0478600000]

- режим торгов: первичное размещение

- код расчетов: Z0

- цена: 100% от номинала (номинал 1 000 р.)

31 августа заявки на первичном рынке будут приниматься с 10-00 до 13-00 Мск и с 16-45 до 17-30 Мск (с перерывом на клиринг)

Контакты клиентского блока ИК Иволга Капитал:

- Телеграм-бот Иволга Капитал, @ivolgacapital_bot

- [email protected], +7 495 150 08 90

- Елена Шмелева, @elenashmelevaa, +7 999 645 91 23

- Александр Бойчук @AleksandrBoychuk +7 985 912 67 50

- Антон Дроздов, @Drozdov_Anton, +7 964 585 10 18

Не является индивидуальной инвестиционной рекомендацией

Telegram

PRObonds | Иволга Капитал

#вэббанкир #анонс #презентацияэмитента

МФК ВЭББАНКИР (ruBB-) 31 августа планирует разместить выпуск объемом 100 млн.р.

Предварительные параметры размещения:

🔹Объем выпуска - 100 млн рублей

🔹Срок обращения - 1260 дней (3,5 года)

🔹Ориентир дата начала размещения…

МФК ВЭББАНКИР (ruBB-) 31 августа планирует разместить выпуск объемом 100 млн.р.

Предварительные параметры размещения:

🔹Объем выпуска - 100 млн рублей

🔹Срок обращения - 1260 дней (3,5 года)

🔹Ориентир дата начала размещения…

#лизингтрейд #рейтинг

⚡️⚡️АКРА ПОДТВЕРДИЛО КРЕДИТНЫЙ РЕЙТИНГ ООО «ЛИЗИНГ-ТРЕЙД» НА УРОВНЕ ВВ+(RU), ИЗМЕНИВ ПРОГНОЗ НА «ПОЗИТИВНЫЙ»

Изменение прогноза по кредитному рейтингу Компании на «Позитивный» отражает мнение АКРА о возможном повышении рейтинга благодаря дальнейшему улучшению качества лизингового портфеля в отсутствие ухудшения остальных факторов оценки.

АКРА отмечает дальнейшее улучшение диверсификации портфеля по контрагентам: доля крупнейшей группы клиентов составляет 2,5%, а на десять наиболее крупных приходится 17,5% лизингового портфеля.

АКРА отмечает снижение доли выплачиваемых дивидендов и ожидает, что в будущем это позитивно отразится на генерации капитала.

АКРА повышает оценку диверсификации структуры фондирования Компании. Лизинг-Трейд сохраняет баланс источников фондирования, увеличив на балансе долю облигационных заимствований, и не наращивает объемы кредитов, приходящихся на крупнейшие в кредитном портфеле банки.

❗️ Напоминаем, продолжается размещение нового выпуска облигаций "Лизинг-Трейда" (BB+(RU), 100 млн.р., 1,5 года до оферты, купон 17%).

/Облигации ООО "Лизинг-Трейд" входят в портфель PRObonds на 7,85% от активов/

⚡️⚡️АКРА ПОДТВЕРДИЛО КРЕДИТНЫЙ РЕЙТИНГ ООО «ЛИЗИНГ-ТРЕЙД» НА УРОВНЕ ВВ+(RU), ИЗМЕНИВ ПРОГНОЗ НА «ПОЗИТИВНЫЙ»

Изменение прогноза по кредитному рейтингу Компании на «Позитивный» отражает мнение АКРА о возможном повышении рейтинга благодаря дальнейшему улучшению качества лизингового портфеля в отсутствие ухудшения остальных факторов оценки.

АКРА отмечает дальнейшее улучшение диверсификации портфеля по контрагентам: доля крупнейшей группы клиентов составляет 2,5%, а на десять наиболее крупных приходится 17,5% лизингового портфеля.

АКРА отмечает снижение доли выплачиваемых дивидендов и ожидает, что в будущем это позитивно отразится на генерации капитала.

АКРА повышает оценку диверсификации структуры фондирования Компании. Лизинг-Трейд сохраняет баланс источников фондирования, увеличив на балансе долю облигационных заимствований, и не наращивает объемы кредитов, приходящихся на крупнейшие в кредитном портфеле банки.

❗️ Напоминаем, продолжается размещение нового выпуска облигаций "Лизинг-Трейда" (BB+(RU), 100 млн.р., 1,5 года до оферты, купон 17%).

/Облигации ООО "Лизинг-Трейд" входят в портфель PRObonds на 7,85% от активов/

{kind=link}

#страна #новостиэмитентов #отчетность

⚡️Страна Девелопмент публикует МСФО за 1 полугодие 2022

🏢В 2022 году группа продолжает масштабирование бизнеса и расширяет географию бизнеса. К Тюмени, Москве и Санкт-Петербургу в 2022 году прибавился Екатеринбург.

🏗Объём текущего строительства 382 тыс. м2, в стадии строительства находится 22 объекта. Компания занимает 35 место в рейтинге ТОП Застройщиков ЕРЗ

📈Рост масштабов бизнеса отражается и на финансовых результатах: рост выручки, накоплений средств на эскроу счетах и прибыли. Покрытие долга остаётся на комфортных уровнях и показывает положительную динамику в сравнении с 2021 годом.

📊Основные финансовые показатели группы по итогам 1 полугодия 2022, LTM:

• Выручка 20,9 млрд

• EBITDA 9,8 млрд

• Чистая прибыль 5,9 млрд

• Долг 28.7 млрд

• Капитал 9.5 млрд

• Остатки на эскроу 14.27 млрд

• (Долг - эскроу)/ Капитал 1,52

• (Долг - эскроу)/ EBITDA 1,47

Источник: https://www.e-disclosure.ru/portal/files.aspx?id=38399&type=4

/Облигации Страна 01 входят в портфели PRObonds ВДО на 8,5% от активов/

⚡️Страна Девелопмент публикует МСФО за 1 полугодие 2022

🏢В 2022 году группа продолжает масштабирование бизнеса и расширяет географию бизнеса. К Тюмени, Москве и Санкт-Петербургу в 2022 году прибавился Екатеринбург.

🏗Объём текущего строительства 382 тыс. м2, в стадии строительства находится 22 объекта. Компания занимает 35 место в рейтинге ТОП Застройщиков ЕРЗ

📈Рост масштабов бизнеса отражается и на финансовых результатах: рост выручки, накоплений средств на эскроу счетах и прибыли. Покрытие долга остаётся на комфортных уровнях и показывает положительную динамику в сравнении с 2021 годом.

📊Основные финансовые показатели группы по итогам 1 полугодия 2022, LTM:

• Выручка 20,9 млрд

• EBITDA 9,8 млрд

• Чистая прибыль 5,9 млрд

• Долг 28.7 млрд

• Капитал 9.5 млрд

• Остатки на эскроу 14.27 млрд

• (Долг - эскроу)/ Капитал 1,52

• (Долг - эскроу)/ EBITDA 1,47

Источник: https://www.e-disclosure.ru/portal/files.aspx?id=38399&type=4

/Облигации Страна 01 входят в портфели PRObonds ВДО на 8,5% от активов/

{kind=link}

#голубойэкран #песочницаlive

🏖 ПЕСОЧНИЦА LIVE. Экспромт

Завтра, 1 сентября, в прямом эфире:

АПРИ Флай Плэнинг, Страна Девелопмент, А. Белоусов, ЭБИС+, проблемные долги, дефолты, Газпром инемного иронии.

Ждём вас онлайн в 18.00 (мск). Свои вопросы по теме можете оставлять в комментариях к этому посту.

🏖 ПЕСОЧНИЦА LIVE. Экспромт

Завтра, 1 сентября, в прямом эфире:

АПРИ Флай Плэнинг, Страна Девелопмент, А. Белоусов, ЭБИС+, проблемные долги, дефолты, Газпром и

YouTube

Песочница LIVE. Экспромт

АПРИ Флай Плэнинг, Страна Девелопмент, А. Белоусов, ЭБИС+, проблемные долги, дефолты, Газпром и немного иронии:

00:00 – План песочницы

01:25 – Как дела у Эбис +

03:03 – Разбор тезисов речи Белоусова (падение экономики, рынок труда, импорт, инфляция) h…

00:00 – План песочницы

01:25 – Как дела у Эбис +

03:03 – Разбор тезисов речи Белоусова (падение экономики, рынок труда, импорт, инфляция) h…

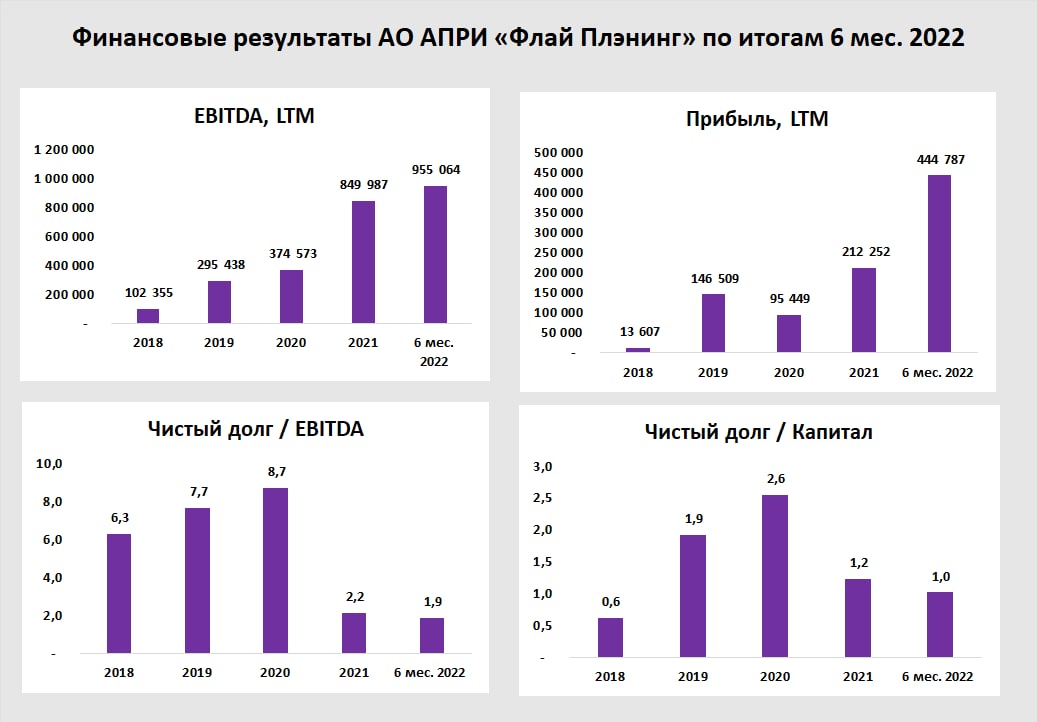

#стройка #отчетность #априфлай

ГК АПРИ Флай Плэнинг. Результаты за 6 месяцев 2022 по МСФО

Крупнейший девелопер Челябинска раскрыл консолидированные данные за первое полугодие

С 2022 года в активную стадию продаж вошли проекты ассоциированных компаний, в которых доля АПРИ составляет 50%. Если раньше продажи практически напрямую транслировались в выручку, то теперь в отчётности отражается только финансовый результат этих проектов. Сейчас основные продажи приходятся на СЗ Парковый Премиум и СЗ Привилегия-3, финансовый результат по которым за 6 мес. 2022 составил 319 млн и отражается в прочих доходах.

Такая схема позволяет более гибко управлять рисками, получая часть будущей прибыли на этапе продажи доли в СЗ, девелопер не планирует отказываться от этого формата

Основные цифры отчетности:

- Объем продаж: 2,45 млрд руб., +5% г/г

- Финрез от операционной деятельности: 454 млн руб., +82% г/г

- Чистая прибыль: 280 млн руб., +449% г/г

- Adj. Net Debt/EBITDA 1,89

- Чистый долг: 1,807 млрд рублей против 1,839 млрд рублей на начало года

За это время компания диверсифицировала свою деятельность, приступив к строительным работам в Екатеринбурге, а также получила кредитные линиии на проект на острове Русский

В августе 2022 был получен рейтинг ВВ-.ru от НКР. Действует рейтинг ruB от Эксперт РА, его обновление ожидается в ноябре 2022.

Источник: https://www.e-disclosure.ru/portal/files.aspx?id=37277&type=7&attempt=2

Ограничение ответственности

/Облигации ГК АПРИ Флай Плэнинг входят в портфели PRObonds ВДО на 11,7% от активов/

ГК АПРИ Флай Плэнинг. Результаты за 6 месяцев 2022 по МСФО

Крупнейший девелопер Челябинска раскрыл консолидированные данные за первое полугодие

С 2022 года в активную стадию продаж вошли проекты ассоциированных компаний, в которых доля АПРИ составляет 50%. Если раньше продажи практически напрямую транслировались в выручку, то теперь в отчётности отражается только финансовый результат этих проектов. Сейчас основные продажи приходятся на СЗ Парковый Премиум и СЗ Привилегия-3, финансовый результат по которым за 6 мес. 2022 составил 319 млн и отражается в прочих доходах.

Такая схема позволяет более гибко управлять рисками, получая часть будущей прибыли на этапе продажи доли в СЗ, девелопер не планирует отказываться от этого формата

Основные цифры отчетности:

- Объем продаж: 2,45 млрд руб., +5% г/г

- Финрез от операционной деятельности: 454 млн руб., +82% г/г

- Чистая прибыль: 280 млн руб., +449% г/г

- Adj. Net Debt/EBITDA 1,89

- Чистый долг: 1,807 млрд рублей против 1,839 млрд рублей на начало года

За это время компания диверсифицировала свою деятельность, приступив к строительным работам в Екатеринбурге, а также получила кредитные линиии на проект на острове Русский

В августе 2022 был получен рейтинг ВВ-.ru от НКР. Действует рейтинг ruB от Эксперт РА, его обновление ожидается в ноябре 2022.

Источник: https://www.e-disclosure.ru/portal/files.aspx?id=37277&type=7&attempt=2

Ограничение ответственности

/Облигации ГК АПРИ Флай Плэнинг входят в портфели PRObonds ВДО на 11,7% от активов/

{kind=link}

#нашевсё

Дефляция запускает волну

Дефляция должна дать экономике шанс. Обратившись к привычной иллюстрации, видим, насколько быстрее в сравнении с 2015-16 годами корректируется годовая инфляция на этот раз (за счет летнего снижения цен годовой их прирост опустился до 14,3%). И видим, что Банк России снижает ключевую ставку не менее активно, чем повышал. Тоже отличие от предыдущего кризиса, там ЦБ держал ставку мертвой хваткой.

Но на сей раз аргументов в пользу консервативной ДКП не просматривается. Вне явной угрозы роста цен надо что-то делать с экономикой. ВВП -4,3% в годовом исчислении по итогам июля и достигал -4,9% в июне. Да, в 2-2,5 раза лучше, чем ожидалось в первые дни СВО. И всё-таки худшее, что переживала страна за 20-25 лет.

Российский регулятор хоть и считается эталоном непредсказуемости в своих решениях по ставке, но, кажется, не может не снизить её 16 сентября. Причем шаг может оказаться сопоставимым с июльским (тогда Банк России снизил ставку на 150 б.п. с 9,5% до 8%).

Использует ли дефляционный шанс экономика, вопрос без однозначного ответа. Чуть понятнее логика фондового рынка: ставки банковских депозитов и рынка денежного (на иллюстрации – однодневного РЕПО с ЦК) весьма жестко привязаны к ключевой. Безусловно, их снижение не выталкивает деньги из банков и с денежных счетов на рынок линейно. Но иногда создает волны движения ликвидности в биржевые инструменты. Последнюю мы видели во второй половине 2020 года. Решение Банка России 16 сентября, если ставка окажется на уровне или ниже 7%, уже может запустить новую волну.

Дефляция запускает волну

Дефляция должна дать экономике шанс. Обратившись к привычной иллюстрации, видим, насколько быстрее в сравнении с 2015-16 годами корректируется годовая инфляция на этот раз (за счет летнего снижения цен годовой их прирост опустился до 14,3%). И видим, что Банк России снижает ключевую ставку не менее активно, чем повышал. Тоже отличие от предыдущего кризиса, там ЦБ держал ставку мертвой хваткой.

Но на сей раз аргументов в пользу консервативной ДКП не просматривается. Вне явной угрозы роста цен надо что-то делать с экономикой. ВВП -4,3% в годовом исчислении по итогам июля и достигал -4,9% в июне. Да, в 2-2,5 раза лучше, чем ожидалось в первые дни СВО. И всё-таки худшее, что переживала страна за 20-25 лет.

Российский регулятор хоть и считается эталоном непредсказуемости в своих решениях по ставке, но, кажется, не может не снизить её 16 сентября. Причем шаг может оказаться сопоставимым с июльским (тогда Банк России снизил ставку на 150 б.п. с 9,5% до 8%).

Использует ли дефляционный шанс экономика, вопрос без однозначного ответа. Чуть понятнее логика фондового рынка: ставки банковских депозитов и рынка денежного (на иллюстрации – однодневного РЕПО с ЦК) весьма жестко привязаны к ключевой. Безусловно, их снижение не выталкивает деньги из банков и с денежных счетов на рынок линейно. Но иногда создает волны движения ликвидности в биржевые инструменты. Последнюю мы видели во второй половине 2020 года. Решение Банка России 16 сентября, если ставка окажется на уровне или ниже 7%, уже может запустить новую волну.

PRObonds | Иволга Капитал

#портфелиprobonds #акции Портфель акций вчера вышел из убытка. Надеюсь, еще подрастет ;) Вчера в плюс вернулся наш смешанный портфель акций. Плюс-минус, когда речь об акциях – это чокнутый маятник. И всё-таки, думаю, импульс повышения еще есть. Выражаясь…

#портфелиprobonds #акции

Портфель PRObonds Акции вчера обновил свой максимум, достигнув прироста 3,6% (предыдущий максимум был поставлен в июне на уровне 3,1%). В аналогичных портфелях нашего доверительного управления ситуация еще и значительно лучше.

Ограничение ответственности

Портфель PRObonds Акции вчера обновил свой максимум, достигнув прироста 3,6% (предыдущий максимум был поставлен в июне на уровне 3,1%). В аналогичных портфелях нашего доверительного управления ситуация еще и значительно лучше.

Ограничение ответственности

Forwarded from Коммерсантъ

Участники долгового рынка ожидают роста дефолтов в сегменте высокодоходных облигаций. Риску подвержены почти все сегменты, их доля может достичь 20% рынка.

Такая ситуация связана с ужесточением кредитования, нарушением бизнес-процессов из-за санкций и макроэкономической ситуацией в целом. Росту числа размещений это не помешает, считают эксперты, хотя эмитентам придется предлагать инвесторам достаточно высокие доходности.

#Ъузнал

Такая ситуация связана с ужесточением кредитования, нарушением бизнес-процессов из-за санкций и макроэкономической ситуацией в целом. Росту числа размещений это не помешает, считают эксперты, хотя эмитентам придется предлагать инвесторам достаточно высокие доходности.

#Ъузнал

Forwarded from Инвестируй или проиграешь | Юрий Козлов

Не откладывай на завтра то, что можно заложить сегодня

🏛 Снижение ключевой ставки ЦБ привело к резкому падению доходности ОФЗ и корпоративных облигаций первого эшелона. А потому сейчас на долговом рынке трудно найти эмитента с доходностью выше инфляции.

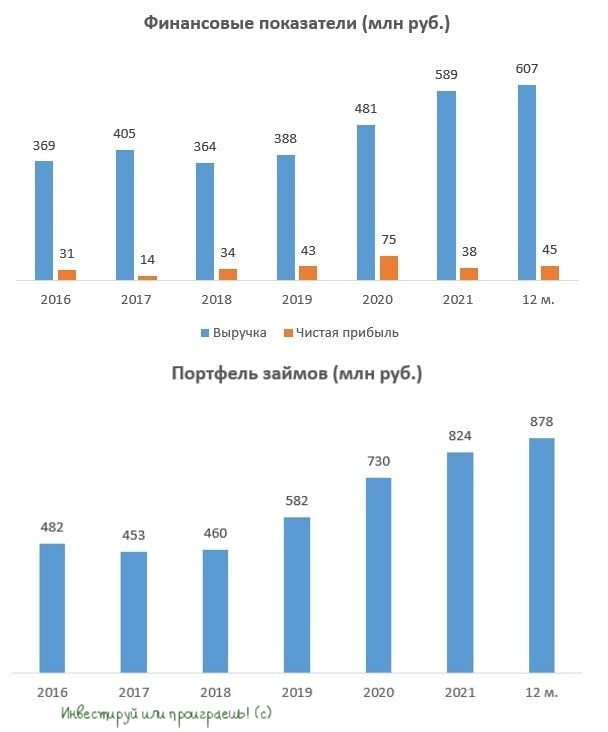

Неудивительно, что на этом фоне многие отечественные инвесторы обращают свои взоры на сегмент ВДО (высокодоходные облигации), и сегодня в этой рубрике я предлагаю прожарить компанию «Донской ломбард», которая является крупнейшей сетью ломбардов на юге России.

🏦 Сеть ломбардов начитывает 75 офисов в Ростовской области, в которых обслуживается 75 тыс. клиентов. Эти ломбарды традиционно выдают займы под залог ювелирных изделий, техники, швейцарских часов.

Портфель займов по состоянию на 31 марта 2022 года составляет 878,6 млн руб., средний размер займа на одного клиента 18 тыс. руб. Доля просроченной задолженности за последние шесть лет не превышала 8% (очень хороший показатель).

Что интересно, эмитент идет в ногу со временем и активно использует цифровизацию в своем бизнесе – клиентам даже доступно мобильное приложение, где внедрена система безналичной выдачи займов на карты клиентов, а также есть возможность погашать заём и получать уведомления о промо-акциях и специальных предложениях!

📈 Что касается финансовых показателей, то на протяжении последних шести лет компания демонстрирует стабильный рост выручки и чистой прибыли, что не может не радовать.

При этом на собственников бизнеса приходится львиная доля долга компании – мажоритарии предоставили займы на 482 млн руб. под ставку 18% годовых. На Мосбирже даже размещён облигационный выпуск на 150 млн руб., который сейчас торгуется с доходностью 15,8%. Из явных минусов, которые зачастую присущи высокодоходным историям - это отсутствие рейтинга у данного эмитента.

👑 Золото – это, как известно, основной актив, под который выдаются займы в ломбардах. Именно поэтому в периоды кризисов у ломбардов традиционно меньше рисков, чем у компаний по микрокредитованию, которые выдают займы только лишь по паспорту. Думаю, ни у кого нет сомнений, что 2022 год для нашей страны уж точно кризисный (ну или переломный - это уже как угодно), а потому такая антикризисная стабильность, которую демонстрируют ломбарды в такие времена - очень важное преимущество.

👉 До погашения облигаций «Донского ломбарда» (RU000A1024R4) остался ровно год - этот выпуск рассчитан до 2 сентября 2023 года. А потому, если вы хотите зафиксировать доходность в 15,8% годовых и вы готовы взять на себя соответствующие риски, которые автоматически несут в себе ВДО, эти бумаги могут быть интересными для покупок.

Спешу добавить, что этот материал не является индивидуальной инвестиционной рекомендацией. Лишь мысли вслух, сухие цифры и авторские расчёты.

Читайте также:

🔸 Газпром умеет приятно удивлять!

🔸 Как заработать на банковском депозите 4,6% за месяц?

🔸 НОВАТЭК: щедрые промежуточные дивиденды

🏛 Снижение ключевой ставки ЦБ привело к резкому падению доходности ОФЗ и корпоративных облигаций первого эшелона. А потому сейчас на долговом рынке трудно найти эмитента с доходностью выше инфляции.

Неудивительно, что на этом фоне многие отечественные инвесторы обращают свои взоры на сегмент ВДО (высокодоходные облигации), и сегодня в этой рубрике я предлагаю прожарить компанию «Донской ломбард», которая является крупнейшей сетью ломбардов на юге России.

🏦 Сеть ломбардов начитывает 75 офисов в Ростовской области, в которых обслуживается 75 тыс. клиентов. Эти ломбарды традиционно выдают займы под залог ювелирных изделий, техники, швейцарских часов.

Портфель займов по состоянию на 31 марта 2022 года составляет 878,6 млн руб., средний размер займа на одного клиента 18 тыс. руб. Доля просроченной задолженности за последние шесть лет не превышала 8% (очень хороший показатель).

Что интересно, эмитент идет в ногу со временем и активно использует цифровизацию в своем бизнесе – клиентам даже доступно мобильное приложение, где внедрена система безналичной выдачи займов на карты клиентов, а также есть возможность погашать заём и получать уведомления о промо-акциях и специальных предложениях!

📈 Что касается финансовых показателей, то на протяжении последних шести лет компания демонстрирует стабильный рост выручки и чистой прибыли, что не может не радовать.

При этом на собственников бизнеса приходится львиная доля долга компании – мажоритарии предоставили займы на 482 млн руб. под ставку 18% годовых. На Мосбирже даже размещён облигационный выпуск на 150 млн руб., который сейчас торгуется с доходностью 15,8%. Из явных минусов, которые зачастую присущи высокодоходным историям - это отсутствие рейтинга у данного эмитента.

👑 Золото – это, как известно, основной актив, под который выдаются займы в ломбардах. Именно поэтому в периоды кризисов у ломбардов традиционно меньше рисков, чем у компаний по микрокредитованию, которые выдают займы только лишь по паспорту. Думаю, ни у кого нет сомнений, что 2022 год для нашей страны уж точно кризисный (ну или переломный - это уже как угодно), а потому такая антикризисная стабильность, которую демонстрируют ломбарды в такие времена - очень важное преимущество.

👉 До погашения облигаций «Донского ломбарда» (RU000A1024R4) остался ровно год - этот выпуск рассчитан до 2 сентября 2023 года. А потому, если вы хотите зафиксировать доходность в 15,8% годовых и вы готовы взять на себя соответствующие риски, которые автоматически несут в себе ВДО, эти бумаги могут быть интересными для покупок.

Спешу добавить, что этот материал не является индивидуальной инвестиционной рекомендацией. Лишь мысли вслух, сухие цифры и авторские расчёты.

Читайте также:

🔸 Газпром умеет приятно удивлять!

🔸 Как заработать на банковском депозите 4,6% за месяц?

🔸 НОВАТЭК: щедрые промежуточные дивиденды

{kind=link}

#пресса #рубль

В текущих кризисных условиях рубль ведет себя нестандартно, демонстрируя небывалую крепость. При инвестировании в доллар и евро появляется больше рисков из-за геополитической обстановки.

Разбираемся вместе с banki.ru, в какую валюту стоит инвестировать в 2022 году и стоит ли вообще это делать.

В текущих кризисных условиях рубль ведет себя нестандартно, демонстрируя небывалую крепость. При инвестировании в доллар и евро появляется больше рисков из-за геополитической обстановки.

Разбираемся вместе с banki.ru, в какую валюту стоит инвестировать в 2022 году и стоит ли вообще это делать.

Банки.ру

Какую валюту стоит покупать в 2022 году. Отвечают эксперты

В текущих кризисных условиях рубль ведет себя нестандартно, демонстрируя небывалую крепость. При инвестировании в доллар и евро появляется больше рисков из-за геополитической обстановки. Разбираемся, в какую валюту стоит инвестировать в 2022 году и стоит…

Audio

🎙 АПРИ Флай Плэнинг, Страна Девелопмент, А. Белоусов, ЭБИС+, проблемные долги, дефолты, Газпром и немного иронии от @AndreyHohrin @Aleksandrov_Dmitry и @Mark_Savichenko

00:00 – План песочницы

01:25 – Как дела у Эбис +

03:03 – Разбор тезисов речи Белоусова (падение экономики, рынок труда, импорт, инфляция)

09:36 – Страна Девелопмент (отчетность, стратегия, проекты)

15:05 – АПРИ Флай Плэнниг (отчетность, продажи, IPO)

22:28 – Состояние рынка ВДО

28:30 – Индекс потенциальных дефолтов (имена и прогнозы)

43:45 – Как заработать деньги на рынке акций

48:16 – Итоги песочницы

#probonds_подкаст #песочница_LIVE

00:00 – План песочницы

01:25 – Как дела у Эбис +

03:03 – Разбор тезисов речи Белоусова (падение экономики, рынок труда, импорт, инфляция)

09:36 – Страна Девелопмент (отчетность, стратегия, проекты)

15:05 – АПРИ Флай Плэнниг (отчетность, продажи, IPO)

22:28 – Состояние рынка ВДО

28:30 – Индекс потенциальных дефолтов (имена и прогнозы)

43:45 – Как заработать деньги на рынке акций

48:16 – Итоги песочницы

#probonds_подкаст #песочница_LIVE

#рейтинги #дайджест

⚡️ДАЙДЖЕСТ ПО РЕЙТИНГОВЫМ ДЕЙСТВИЯМ В ВЫСОКОДОХОДНОМ СЕГМЕНТЕ ЗА ПРОШЕДШУЮ НЕДЕЛЮ

🟢ООО «ЛИЗИНГ-ТРЕЙД»

АКРА ПОДТВЕРДИЛО КРЕДИТНЫЙ РЕЙТИНГ НА УРОВНЕ ВВ+(RU), ИЗМЕНИВ ПРОГНОЗ НА «ПОЗИТИВНЫЙ»

Лизинг-Трейд — универсальная лизинговая компания, работающая на рынке лизинга с 2005 года. Существенная доля клиентов Компании приходится на представителей малого и среднего бизнеса.

Изменение прогноза по кредитному рейтингу Компании на «Позитивный» отражает мнение АКРА о возможном повышении рейтинга благодаря дальнейшему улучшению качества лизингового портфеля в отсутствие ухудшения остальных факторов оценки.

По результатам первого квартала 2022 года Лизинг-Трейд, лизинговый портфель которого составлял 5 637 млн руб., объем нового бизнеса — 866 млн руб., сохраняет средние позиции в отрасли по объему активов.

Адекватная оценка достаточности капитала обусловлена высоким показателем достаточности капитала (ПДК) и удовлетворительным коэффициентом усредненной генерации капитала (КУГК).

АКРА повышает оценку диверсификации структуры фондирования Компании. Лизинг-Трейд сохраняет баланс источников фондирования, увеличив на балансе долю облигационных заимствований, и не наращивает объемы кредитов, приходящихся на крупнейшие в кредитном портфеле банки.

🟢ООО «ЦЕНТР-РЕЗЕРВ»

АКРА ПОВЫСИЛО КРЕДИТНЫЙ РЕЙТИНГ ДО УРОВНЯ B(RU), ИЗМЕНИВ ПРОГНОЗ НА«РАЗВИВАЮЩИЙСЯ»

«Центр-резерв» является крупным производителем свинины в Самарской области. Мощности Компании могут производить около 6,5 тыс. тонн свинины в год. Выращивание поголовья свиней осуществляется на арендованных производственных площадях. Фактическую деятельность Компания начала весной 2018 года.

Повышение кредитного рейтинга ООО «Центр-резерв» (далее — «Центр-резерв», Компания) обусловлено сохранением кредитных метрик в диапазоне, установленном для данного уровня рейтинга, на фоне снятия риска обращения АО АКБ «Газбанк» в лице конкурсного управляющего — Агентства по страхованию вкладов — в Арбитражный суд Самарской области с иском о признании ООО «Интер-импекс» (собственник свинокомплекса) несостоятельным (банкротом). В частности, ООО «Средневолжская логистическая компания» (один из собственников «Центр-резерва») по результатам электронных торгов выкупило задолженность ООО «Интер-импекс» перед АО АКБ «Газбанк».

На оценку финансового риск-профиля положительно влияет высокая рентабельность, в то время как средние оценки долговой нагрузки, обслуживания долга и ликвидности оказали нейтральное влияние. Сдерживающими факторами стали малый размер Компании и слабый денежный поток.

⚡️ДАЙДЖЕСТ ПО РЕЙТИНГОВЫМ ДЕЙСТВИЯМ В ВЫСОКОДОХОДНОМ СЕГМЕНТЕ ЗА ПРОШЕДШУЮ НЕДЕЛЮ

🟢ООО «ЛИЗИНГ-ТРЕЙД»

АКРА ПОДТВЕРДИЛО КРЕДИТНЫЙ РЕЙТИНГ НА УРОВНЕ ВВ+(RU), ИЗМЕНИВ ПРОГНОЗ НА «ПОЗИТИВНЫЙ»

Лизинг-Трейд — универсальная лизинговая компания, работающая на рынке лизинга с 2005 года. Существенная доля клиентов Компании приходится на представителей малого и среднего бизнеса.

Изменение прогноза по кредитному рейтингу Компании на «Позитивный» отражает мнение АКРА о возможном повышении рейтинга благодаря дальнейшему улучшению качества лизингового портфеля в отсутствие ухудшения остальных факторов оценки.

По результатам первого квартала 2022 года Лизинг-Трейд, лизинговый портфель которого составлял 5 637 млн руб., объем нового бизнеса — 866 млн руб., сохраняет средние позиции в отрасли по объему активов.

Адекватная оценка достаточности капитала обусловлена высоким показателем достаточности капитала (ПДК) и удовлетворительным коэффициентом усредненной генерации капитала (КУГК).

АКРА повышает оценку диверсификации структуры фондирования Компании. Лизинг-Трейд сохраняет баланс источников фондирования, увеличив на балансе долю облигационных заимствований, и не наращивает объемы кредитов, приходящихся на крупнейшие в кредитном портфеле банки.

🟢ООО «ЦЕНТР-РЕЗЕРВ»

АКРА ПОВЫСИЛО КРЕДИТНЫЙ РЕЙТИНГ ДО УРОВНЯ B(RU), ИЗМЕНИВ ПРОГНОЗ НА«РАЗВИВАЮЩИЙСЯ»

«Центр-резерв» является крупным производителем свинины в Самарской области. Мощности Компании могут производить около 6,5 тыс. тонн свинины в год. Выращивание поголовья свиней осуществляется на арендованных производственных площадях. Фактическую деятельность Компания начала весной 2018 года.

Повышение кредитного рейтинга ООО «Центр-резерв» (далее — «Центр-резерв», Компания) обусловлено сохранением кредитных метрик в диапазоне, установленном для данного уровня рейтинга, на фоне снятия риска обращения АО АКБ «Газбанк» в лице конкурсного управляющего — Агентства по страхованию вкладов — в Арбитражный суд Самарской области с иском о признании ООО «Интер-импекс» (собственник свинокомплекса) несостоятельным (банкротом). В частности, ООО «Средневолжская логистическая компания» (один из собственников «Центр-резерва») по результатам электронных торгов выкупило задолженность ООО «Интер-импекс» перед АО АКБ «Газбанк».

На оценку финансового риск-профиля положительно влияет высокая рентабельность, в то время как средние оценки долговой нагрузки, обслуживания долга и ликвидности оказали нейтральное влияние. Сдерживающими факторами стали малый размер Компании и слабый денежный поток.

🟢ООО «ОХТА ГРУПП»

АКРА ПОДТВЕРДИЛО КРЕДИТНЫЙ РЕЙТИНГ НА УРОВНЕ BB(RU), ПРОГНОЗ «СТАБИЛЬНЫЙ»

Охта Групп — девелопер жилой и коммерческой недвижимости, основной регион деятельности которого — Санкт-Петербург.

Высокая доля в ожидаемых продажах Компании за 2022–2024 годы приходится на один проект. При этом АКРА отмечает улучшение показателя диверсификации проектов по сравнению с прошлогодней оценкой и ожидает дальнейшего роста диверсификации.

Значительная часть проектов Компании реализуется с привлечением соинвесторов, при этом Охта Групп входит в проекты с миноритарной долей и статусом управляющего партнера. Это расширяет инвестиционные возможности Компании и позволяет увеличивать как количество проектов, так и доходы от них за счет комиссии за управление, но усложняет анализ финансовой отчетности и структуры Компании.

Низкая оценка долговой нагрузки при средней оценке покрытия. Средневзвешенное за период с 2019 по 2024 год отношение скорректированного чистого долга к FFO до чистых процентных платежей оценивается Агентством на уровне 2х.

Сильная оценка ликвидности обусловлена достаточным объемом свободных денежных средств на счетах Компании при незначительных объемах погашения общекорпоративного долга в 2022–2024 годах.

🟢ООО «Аренза-Про»

«Эксперт РА» подтвердило рейтинг кредитоспособности на уровне ruВB- и изменило прогноз с развивающегося на стабильный.

ООО «Аренза-Про» (бренд Arenza) – небольшая компания, основанная в 2016 году и специализирующаяся на финансовом лизинге оборудования для малого бизнеса в онлайн формате.

Слабые рыночные позиции обусловлены масштабом бизнеса на российском лизинговом рынке: компания занимает 87-е место в рэнкинге «Эксперт РА» по итогам 2021 года по объему нового бизнеса и 104-е по объёму лизингового портфеля.

Объём нового бизнеса в 1пг2022 (341 млн руб.) снизился на 25% относительно 1пг2021, что соответствует среднерыночной динамике.

Компания характеризуется высоким уровнем коэффициента автономии (26% на 01.04.22), несмотря на его снижение за счёт опережающего роста объёма заёмных средств относительно капитала.

Компания нарастила чистую прибыль до 31 млн руб. за период 01.04.21-01.04.22 против 22 млн руб. годом ранее, в связи с чем ROE за аналогичный период вырос с 6,6% до 8,7%, однако показатель по-прежнему находится на невысоком уровне.

База фондирования представлена выпуском облигаций (21% пассивов) и займом от аффилированной структуры (11% пассивов). В конце 2022 года компания планирует дополнительный выпуск облигаций на 300 млн руб.

АКРА ПОДТВЕРДИЛО КРЕДИТНЫЙ РЕЙТИНГ НА УРОВНЕ BB(RU), ПРОГНОЗ «СТАБИЛЬНЫЙ»

Охта Групп — девелопер жилой и коммерческой недвижимости, основной регион деятельности которого — Санкт-Петербург.

Высокая доля в ожидаемых продажах Компании за 2022–2024 годы приходится на один проект. При этом АКРА отмечает улучшение показателя диверсификации проектов по сравнению с прошлогодней оценкой и ожидает дальнейшего роста диверсификации.

Значительная часть проектов Компании реализуется с привлечением соинвесторов, при этом Охта Групп входит в проекты с миноритарной долей и статусом управляющего партнера. Это расширяет инвестиционные возможности Компании и позволяет увеличивать как количество проектов, так и доходы от них за счет комиссии за управление, но усложняет анализ финансовой отчетности и структуры Компании.

Низкая оценка долговой нагрузки при средней оценке покрытия. Средневзвешенное за период с 2019 по 2024 год отношение скорректированного чистого долга к FFO до чистых процентных платежей оценивается Агентством на уровне 2х.

Сильная оценка ликвидности обусловлена достаточным объемом свободных денежных средств на счетах Компании при незначительных объемах погашения общекорпоративного долга в 2022–2024 годах.

🟢ООО «Аренза-Про»

«Эксперт РА» подтвердило рейтинг кредитоспособности на уровне ruВB- и изменило прогноз с развивающегося на стабильный.

ООО «Аренза-Про» (бренд Arenza) – небольшая компания, основанная в 2016 году и специализирующаяся на финансовом лизинге оборудования для малого бизнеса в онлайн формате.

Слабые рыночные позиции обусловлены масштабом бизнеса на российском лизинговом рынке: компания занимает 87-е место в рэнкинге «Эксперт РА» по итогам 2021 года по объему нового бизнеса и 104-е по объёму лизингового портфеля.

Объём нового бизнеса в 1пг2022 (341 млн руб.) снизился на 25% относительно 1пг2021, что соответствует среднерыночной динамике.

Компания характеризуется высоким уровнем коэффициента автономии (26% на 01.04.22), несмотря на его снижение за счёт опережающего роста объёма заёмных средств относительно капитала.

Компания нарастила чистую прибыль до 31 млн руб. за период 01.04.21-01.04.22 против 22 млн руб. годом ранее, в связи с чем ROE за аналогичный период вырос с 6,6% до 8,7%, однако показатель по-прежнему находится на невысоком уровне.

База фондирования представлена выпуском облигаций (21% пассивов) и займом от аффилированной структуры (11% пассивов). В конце 2022 года компания планирует дополнительный выпуск облигаций на 300 млн руб.

#портфелиprobonds #вдо #сделки #победа #маныч #aag #быстроденьги #лаймзайм

PRObonds ВДО. Сельхоз уступает место МФО

Индикативный портфель PRObonds ВДО на истекшей неделе продолжил подъем. С начала 2022 года доход приблизился к 0,5%, за всё время ведения портфеля – чуть выше 51%. Перспективная доходность портфеля (складывается из доходностей облигаций к погашению и доходности размещения денег) снизилась до 17,5% годовых. Исходя из ее величины наиболее вероятный доход портфеля в 2022 году – 6-6,5%.

Цифры не впечатляющие. И всё же портфель PRObonds ВДО с момента своего старта в июле 2018 года переигрывает большинство популярных инвестиционных инструментов. Заметное отставание на конец августа было только от недвижимости. По величине просадок портфель также среди лучших, уступая лишь индексу корпоративных облигаций.

Облигационные изменения в портфеле продолжаются. Это дальнейшее снижение доли Победы, до примерно целевых 3%, небольшое снижение Маныч-Агро, а также снижение доли в застройщике AAG. В первых двух случаях снижаются наименее доходные для портфеля доли. Что касается AAG, то мы не видим отчетности по МСФО за 2021 год, далее, можно предположить, что без нее рейтинг компании вряд ли удержится на уровне BBB-. Если, вообще, сохранится (плановое обновление кредитного рейтинга – декабрь).

Параллельно, вырастут доли в выпусках МФК Быстроденьги и МФК Лайм-Займ. Большой радости в росте совокупного веса микрофинансов в портфеле нет, но эта отрасль дает в среднем наилучшее покрытие формального кредитного качества доходностью. В отличие, например, от сельхозкомпаний.

Все изменения будут проводиться с сегодняшнего дня в течение 5 сессий равными частями по рыночным ценам.

В портфеле сформировалась значительная сумма свободных денег. Она может оказаться еще больше. Со второй половине осени планируем часть денег размещать в альтернативных инструментах. Об этом подробнее примерно через месяц.

Индикативный портфель PRObonds ВДО (прежнее название PRObonds #1) отражает точку зрения автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля проводятся в соответствии с открытой методикой. Все операции портфеля публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

Не является инвестиционной рекомендацией. Ссылка на ограничение ответственности

PRObonds ВДО. Сельхоз уступает место МФО

Индикативный портфель PRObonds ВДО на истекшей неделе продолжил подъем. С начала 2022 года доход приблизился к 0,5%, за всё время ведения портфеля – чуть выше 51%. Перспективная доходность портфеля (складывается из доходностей облигаций к погашению и доходности размещения денег) снизилась до 17,5% годовых. Исходя из ее величины наиболее вероятный доход портфеля в 2022 году – 6-6,5%.

Цифры не впечатляющие. И всё же портфель PRObonds ВДО с момента своего старта в июле 2018 года переигрывает большинство популярных инвестиционных инструментов. Заметное отставание на конец августа было только от недвижимости. По величине просадок портфель также среди лучших, уступая лишь индексу корпоративных облигаций.

Облигационные изменения в портфеле продолжаются. Это дальнейшее снижение доли Победы, до примерно целевых 3%, небольшое снижение Маныч-Агро, а также снижение доли в застройщике AAG. В первых двух случаях снижаются наименее доходные для портфеля доли. Что касается AAG, то мы не видим отчетности по МСФО за 2021 год, далее, можно предположить, что без нее рейтинг компании вряд ли удержится на уровне BBB-. Если, вообще, сохранится (плановое обновление кредитного рейтинга – декабрь).

Параллельно, вырастут доли в выпусках МФК Быстроденьги и МФК Лайм-Займ. Большой радости в росте совокупного веса микрофинансов в портфеле нет, но эта отрасль дает в среднем наилучшее покрытие формального кредитного качества доходностью. В отличие, например, от сельхозкомпаний.

Все изменения будут проводиться с сегодняшнего дня в течение 5 сессий равными частями по рыночным ценам.

В портфеле сформировалась значительная сумма свободных денег. Она может оказаться еще больше. Со второй половине осени планируем часть денег размещать в альтернативных инструментах. Об этом подробнее примерно через месяц.

Индикативный портфель PRObonds ВДО (прежнее название PRObonds #1) отражает точку зрения автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля проводятся в соответствии с открытой методикой. Все операции портфеля публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

Не является инвестиционной рекомендацией. Ссылка на ограничение ответственности

#портфелиprobonds #вдо #сделки #победа #маныч #aag #быстроденьги #лаймзайм

PRObonds ВДО. Сельхоз уступает место МФО

PRObonds ВДО. Сельхоз уступает место МФО