#априфлай #новостиэмитентов

Сегодня – полное гашение выпуска облигаций АПРИ Флай Плэнинг АО БО-П02 (номинал выпуска – 300 млн.р., гашение проходило путем постепенной амортизации). Это первый из выпусков АПРИ, организатором которого выступила «Иволга Капитал». И третий из погашенных эмитентом выпусков. Всего АПРИ «Флай Плэнинг» на сегодня погасил облигаций суммой 700 млн.р., причем основная часть возврата облигационного долга пришлась нынешний год.

Параллельно происходит размещение выпуска АПРИ Флай Плэнинг АО БО-П05 (ruB, сектор ПИР, 500 млн.р., ставка купона на 1 год, до оферты – 24%). Выпуск размещен почти на 30%.

Сегодня – полное гашение выпуска облигаций АПРИ Флай Плэнинг АО БО-П02 (номинал выпуска – 300 млн.р., гашение проходило путем постепенной амортизации). Это первый из выпусков АПРИ, организатором которого выступила «Иволга Капитал». И третий из погашенных эмитентом выпусков. Всего АПРИ «Флай Плэнинг» на сегодня погасил облигаций суммой 700 млн.р., причем основная часть возврата облигационного долга пришлась нынешний год.

Параллельно происходит размещение выпуска АПРИ Флай Плэнинг АО БО-П05 (ruB, сектор ПИР, 500 млн.р., ставка купона на 1 год, до оферты – 24%). Выпуск размещен почти на 30%.

#портфелиprobonds #сделки #лизингтрейд

Облигации Лизинг-Трейд 001P-04 (BB+(RU), 100 млн.р., доходность до оферты 20,5%, исполнение оферты через 12 мес), размещение которых происходит в данный момент, сегодня добавляются в портфель PRObonds ВДО на 1% от активов. Совокупная доля облигаций ООО "Лизинг-Трейд" в портфеле, учитывая более ранние выпуски, составит 7,9%. Покупка нового выпуска совершается в режиме первичного размещения.

При этом, чтобы удерживать долю эмитента на уровне около 7% от активов, с завтрашнего дня в течение 10 ближайших сессий по рыночной цене из портфеля будет полностью выведен выпуск облигаций Лизинг-Трейд 001P-01. Это выпуск, который находится в портфеле уже 2,5 года, а его доходность на данный момент ниже доходности нового выпуска "Лизинг-Трейда".

Не является инвестиционной рекомендацией.

Облигации Лизинг-Трейд 001P-04 (BB+(RU), 100 млн.р., доходность до оферты 20,5%, исполнение оферты через 12 мес), размещение которых происходит в данный момент, сегодня добавляются в портфель PRObonds ВДО на 1% от активов. Совокупная доля облигаций ООО "Лизинг-Трейд" в портфеле, учитывая более ранние выпуски, составит 7,9%. Покупка нового выпуска совершается в режиме первичного размещения.

При этом, чтобы удерживать долю эмитента на уровне около 7% от активов, с завтрашнего дня в течение 10 ближайших сессий по рыночной цене из портфеля будет полностью выведен выпуск облигаций Лизинг-Трейд 001P-01. Это выпуск, который находится в портфеле уже 2,5 года, а его доходность на данный момент ниже доходности нового выпуска "Лизинг-Трейда".

Не является инвестиционной рекомендацией.

Telegram

PRObonds | Иволга Капитал

#лизингтрейд #скрипт

5 июля - старт размещения четвертого выпуска облигаций ООО "Лизинг-Трейд" (BB+ (RU)):

Обобщенные параметры выпуска:

• Размер выпуска – 100 млн.р. (номинал 1 облигации – 1 000 р.).

• Срок обращения – 1 год до выкупа по оферте (после…

5 июля - старт размещения четвертого выпуска облигаций ООО "Лизинг-Трейд" (BB+ (RU)):

Обобщенные параметры выпуска:

• Размер выпуска – 100 млн.р. (номинал 1 облигации – 1 000 р.).

• Срок обращения – 1 год до выкупа по оферте (после…

#голубойэкран #портфелиprobonds

🎬 Эмитенты портфеля PRObonds. Все, что Вы хотели знать, но боялись спросить.

Завтра, 7 июля в 18:00 @Aleksandrov_Dmitry разберет текущий состав облигационного портфеля PRObonds, и расскажет про актуальное состояние эмитентов.

🙋🏻Оставляйте Ваши вопросы в комментариях и на прямой трансляции в YouTube.

🎬 Эмитенты портфеля PRObonds. Все, что Вы хотели знать, но боялись спросить.

Завтра, 7 июля в 18:00 @Aleksandrov_Dmitry разберет текущий состав облигационного портфеля PRObonds, и расскажет про актуальное состояние эмитентов.

🙋🏻Оставляйте Ваши вопросы в комментариях и на прямой трансляции в YouTube.

YouTube

Эмитенты портфеля PRObonds. Все, что Вы хотели знать, но боялись спросить

В этом видео Дмитрий Александров разбирает текущий состав облигационного портфеля PRObonds и рассказывает про актуальное состояние эмитентов, затрагивая и те имена, которых уже нет в портфеле.

00:44 - Главторг

04:34 - Литана

09:00 - Kviku (МФК Эйрлоанс)…

00:44 - Главторг

04:34 - Литана

09:00 - Kviku (МФК Эйрлоанс)…

#probondsмонитор #вдо

Если не брать облигации Главторга и Максимы Телеком, доходности которых сгруппировались вокруг проблемных 50% годовых, ситуация в сегменте высокодоходных облигаций (кредитный рейтинг, как правило, не выше BBB по нацшкале) более-менее стабильная. Средние доходности на уровне 18-20%. В секторе повышенного инвестиционного риска МосБиржи (ПИР) 20%, вне сектора 18%.

На сегмент ВДО влияют 2 противоположных фактора. С одной стороны доходности постепенно всё же снижаются вследствие общего снижения денежных ставок, какого-то восстановления кредитного процесса и возвращения на рынок розничных инвесторов и их денег. С другой, раз за разом у отдельных эмитентов возникают проблемы, будь то снижение рейтинга или плохая отчетность. Вести бизнес и просто выживать в новой экономической реальности стало сложнее, и для ряда компаний слишком сложнее. Обвалы облигационных котировок, пусть и точечные – достаточный тормоз для сегмента ВДО, чтобы тот продолжительное время не отходил он депрессивной формулы доходности «ключевая ставка +10%».

В таких условиях активность первичного рынка, новых облигационных размещений обещает оставаться низкой. Что плохо для поддержания кредитного качества эмитентов: перезанять непросто. Однако незначительные масштабы предложения новых бумаг делают сегмент более устойчивым к новым общим обвалам. и даже вроде как тянут его выше. А по совокупности, "песочница" превращается в "болотце".

Если не брать облигации Главторга и Максимы Телеком, доходности которых сгруппировались вокруг проблемных 50% годовых, ситуация в сегменте высокодоходных облигаций (кредитный рейтинг, как правило, не выше BBB по нацшкале) более-менее стабильная. Средние доходности на уровне 18-20%. В секторе повышенного инвестиционного риска МосБиржи (ПИР) 20%, вне сектора 18%.

На сегмент ВДО влияют 2 противоположных фактора. С одной стороны доходности постепенно всё же снижаются вследствие общего снижения денежных ставок, какого-то восстановления кредитного процесса и возвращения на рынок розничных инвесторов и их денег. С другой, раз за разом у отдельных эмитентов возникают проблемы, будь то снижение рейтинга или плохая отчетность. Вести бизнес и просто выживать в новой экономической реальности стало сложнее, и для ряда компаний слишком сложнее. Обвалы облигационных котировок, пусть и точечные – достаточный тормоз для сегмента ВДО, чтобы тот продолжительное время не отходил он депрессивной формулы доходности «ключевая ставка +10%».

В таких условиях активность первичного рынка, новых облигационных размещений обещает оставаться низкой. Что плохо для поддержания кредитного качества эмитентов: перезанять непросто. Однако незначительные масштабы предложения новых бумаг делают сегмент более устойчивым к новым общим обвалам. и даже вроде как тянут его выше. А по совокупности, "песочница" превращается в "болотце".

#доллар #прогнозытренды

Стремительный рост доллара к рублю, который мы видим уже как неделю, думаю, подошел к завершению.

Всё как всегда. Как вблизи 50 рублей за доллар участники рынка проявляли массовую готовность увидеть 40 и ниже. Так и на нынешних 63-х готовы видеть 70-75 и выше. Это деятельная готовность. Кто-то на ней в отчаянии продал внизу, кто-то в надежде купил сейчас. Говоря о «ком-то», подразумеваю множество людей и денег. На 50 рынок больше не мог падать, потому что для падения нужны новые продажи. Только кто хотел, уже продал. И по ровно противоположной причине с 63 идти вверх будет сложно.

Могу ошибаться.

Стремительный рост доллара к рублю, который мы видим уже как неделю, думаю, подошел к завершению.

Всё как всегда. Как вблизи 50 рублей за доллар участники рынка проявляли массовую готовность увидеть 40 и ниже. Так и на нынешних 63-х готовы видеть 70-75 и выше. Это деятельная готовность. Кто-то на ней в отчаянии продал внизу, кто-то в надежде купил сейчас. Говоря о «ком-то», подразумеваю множество людей и денег. На 50 рынок больше не мог падать, потому что для падения нужны новые продажи. Только кто хотел, уже продал. И по ровно противоположной причине с 63 идти вверх будет сложно.

Могу ошибаться.

#голубойэкран #пресса #rbс

🎬 Инвесторы возвращаются на рынок?

Концептуальные ответы @AndreyHohrin, почему розничные инвесторы покупают то, что выросло, и почему не проявляют интереса к тому, что упало. А также про обнуление фондов ряда УК и короткую память рынка. И почему, собственно, одно не мешает фондовому рынку восстановиться, а другое должно помочь.

@AndreyHohrin

🎬 Инвесторы возвращаются на рынок?

Концептуальные ответы @AndreyHohrin, почему розничные инвесторы покупают то, что выросло, и почему не проявляют интереса к тому, что упало. А также про обнуление фондов ряда УК и короткую память рынка. И почему, собственно, одно не мешает фондовому рынку восстановиться, а другое должно помочь.

@AndreyHohrin

YouTube

Инвесторы возвращаются в ПИФы, 5G будет больше, бизнес может удвоить рекламные бюджеты

Подписывайтесь на канал:

https://www.youtube.com/channel/UCD23js7wHnyG_yhimDMpLpg?sub_confirmation=1

---------------------

После четырехмесячного перерыва частные инвесторы стали наращивать вложения в розничные паевые фонды. Об этом пишет "Коммерсантъ". За…

https://www.youtube.com/channel/UCD23js7wHnyG_yhimDMpLpg?sub_confirmation=1

---------------------

После четырехмесячного перерыва частные инвесторы стали наращивать вложения в розничные паевые фонды. Об этом пишет "Коммерсантъ". За…

#лизинг #лизингтрейд #роделен

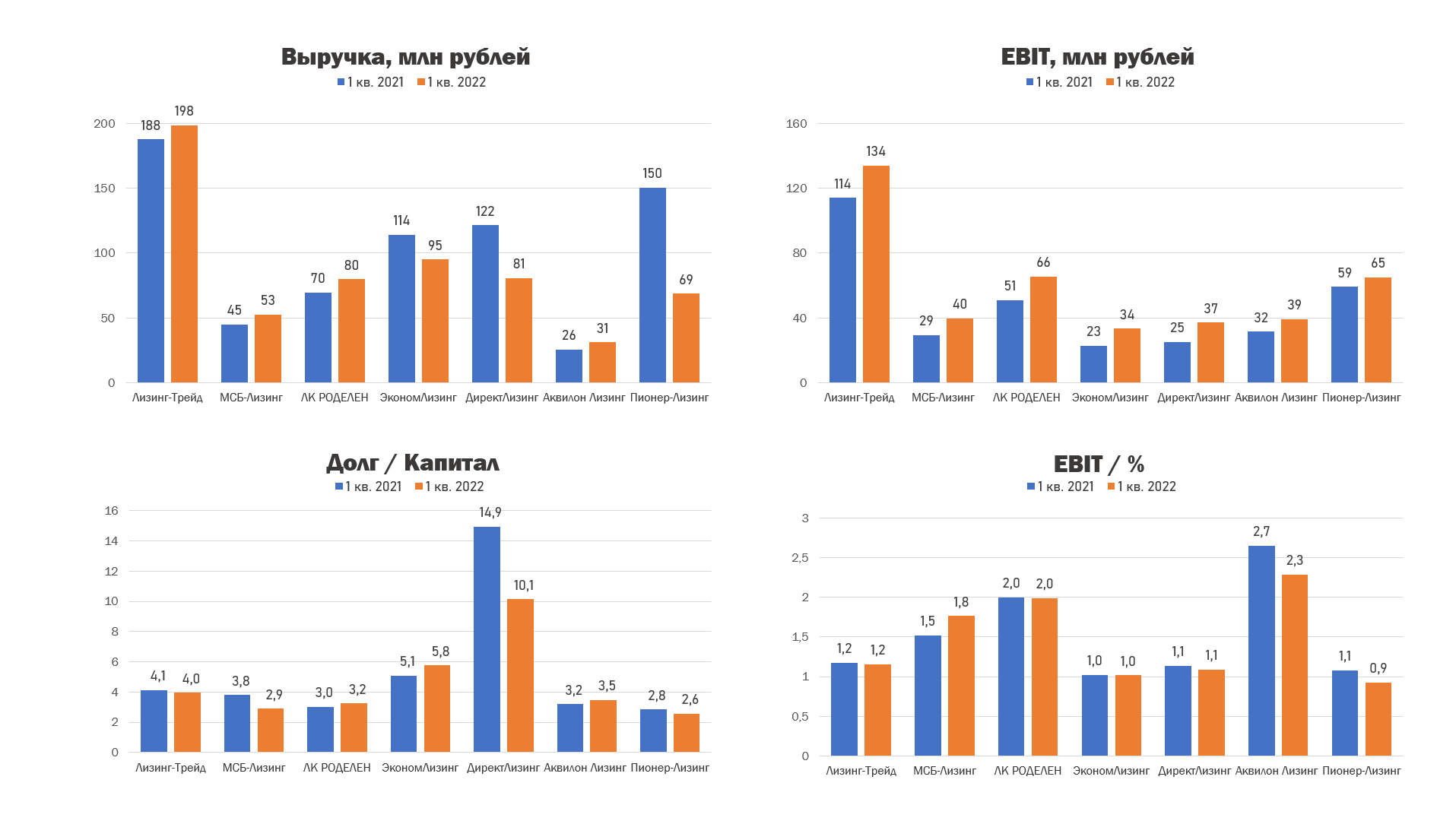

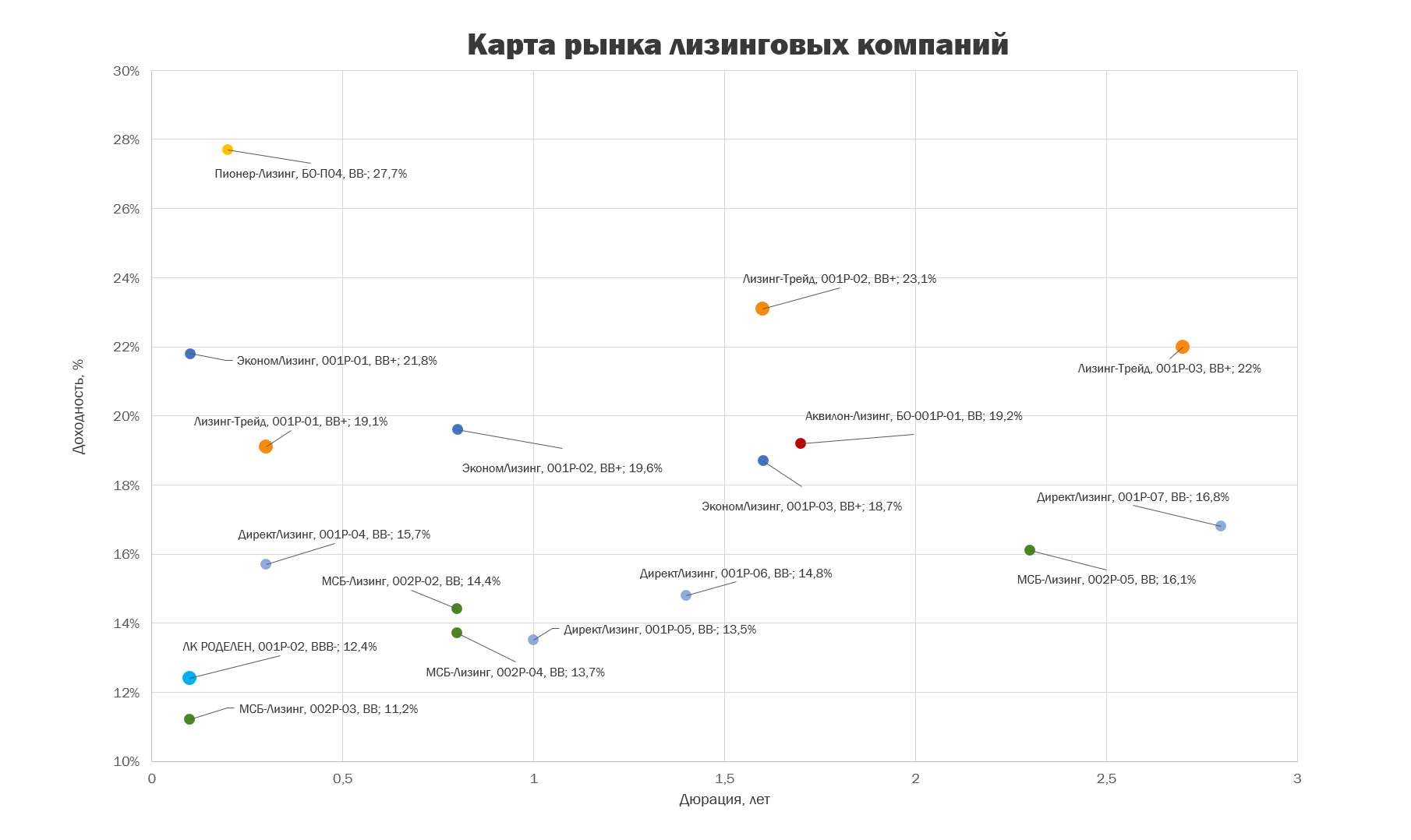

Лизинговая отрасль: текущий кризис в отчётностях за 1 кв. 2022 года

📍 Текущий кризис оказывает на отрасль значительное влияние: изменяется структура поставщиков имущества, а лизингополучатели вынуждены пройти очередную проверку на прочность. С 2022 года лизинговые компании переходят на новый формат учёта, часть эмитентов внедрили новый формат в отчётности за 1 квартал 2022 года, что позволяет сравнить их основные финансовые результаты.

📍 Уже в отчётности за 1 кв. видно сокращение выручки и снижение покрытия процентов у некоторых компаний. Отношение долга к капиталу у большинства компаний также сильно не изменилось с 1 квартала 2021 года. Выделяется ДиректЛизинг, снизивший отношение с 14,9 до 10,1, снижение в первую очередь связано у увеличением уставного капитала компании на 55 млн. Но долговая нагрузка данного эмитента всё равно находится на крайне высоком, в сравнении с конкурентами, уровне.

📍 В отчётностях за 1 кв. 2022 мы не видим значительного изменения кредитоспособности эмитентов. В этом отношении наиболее интересными будут полугодовые отчётности, публикация которых начнётся в ближайшие месяцы.

🧐 Подробнее о текущем состоянии на рынке лизинга можно узнать в интервью генерального директора Лизинг Трейда, приуроченное к размещению нового выпуска облигаций компании.

@Mark_Savichenko

Лизинговая отрасль: текущий кризис в отчётностях за 1 кв. 2022 года

📍 Текущий кризис оказывает на отрасль значительное влияние: изменяется структура поставщиков имущества, а лизингополучатели вынуждены пройти очередную проверку на прочность. С 2022 года лизинговые компании переходят на новый формат учёта, часть эмитентов внедрили новый формат в отчётности за 1 квартал 2022 года, что позволяет сравнить их основные финансовые результаты.

📍 Уже в отчётности за 1 кв. видно сокращение выручки и снижение покрытия процентов у некоторых компаний. Отношение долга к капиталу у большинства компаний также сильно не изменилось с 1 квартала 2021 года. Выделяется ДиректЛизинг, снизивший отношение с 14,9 до 10,1, снижение в первую очередь связано у увеличением уставного капитала компании на 55 млн. Но долговая нагрузка данного эмитента всё равно находится на крайне высоком, в сравнении с конкурентами, уровне.

📍 В отчётностях за 1 кв. 2022 мы не видим значительного изменения кредитоспособности эмитентов. В этом отношении наиболее интересными будут полугодовые отчётности, публикация которых начнётся в ближайшие месяцы.

🧐 Подробнее о текущем состоянии на рынке лизинга можно узнать в интервью генерального директора Лизинг Трейда, приуроченное к размещению нового выпуска облигаций компании.

@Mark_Savichenko

{kind=link}

{kind=link}

#золото #доллар #рубль

Как спекулировать валютой и минимизировать инфраструктурные риски?

Наиболее обсуждаемая котировка последних месяцев, несомненно, курс рубля по отношению к доллару США. Потенциальная доходность операций в десятки процентов манит многих спекулянтов, но потенциальные инфраструктурные риски останавливают от работы с долларом напрямую. В случае санкций против НКЦ, доллары на счетах рискуют быть замороженными, а это уже непозволительный риск для операций.

Я решил посмотреть, насколько GLDRUB_TOM (физическое золото с хранением в НКЦ, рассчитывается в рублях) подходит как прокси для операций с американской валютой. Золото достаточно ликвидно, дневной оборот последнего времени 400 - 500 млн рублей. И если корреляция между курсом доллара и "рублевым" золотом исторически была на уровне 0,65, то после старта СВО это уже 0,94. Иными словами, GLDRUB_TOM почти полностью повторяет динамику рубля, в силу того, что волатильность золота существенно ниже курсовой волатильности. А так как инструмент подразумевает наличие физических слитков в НКЦ (которые в теории даже можно забрать оттуда), санкции едва ли смогут нарушить инфраструктуру.

Основной риск - при таких косвенных спекуляциях инвестор будет повторять и динамику золота, и его снижение может испортить результат операций. Но если задача - поймать движение валюты в десятки процентов, риск кажется рабочим.

@Aleksandrov_Dmitry

Как спекулировать валютой и минимизировать инфраструктурные риски?

Наиболее обсуждаемая котировка последних месяцев, несомненно, курс рубля по отношению к доллару США. Потенциальная доходность операций в десятки процентов манит многих спекулянтов, но потенциальные инфраструктурные риски останавливают от работы с долларом напрямую. В случае санкций против НКЦ, доллары на счетах рискуют быть замороженными, а это уже непозволительный риск для операций.

Я решил посмотреть, насколько GLDRUB_TOM (физическое золото с хранением в НКЦ, рассчитывается в рублях) подходит как прокси для операций с американской валютой. Золото достаточно ликвидно, дневной оборот последнего времени 400 - 500 млн рублей. И если корреляция между курсом доллара и "рублевым" золотом исторически была на уровне 0,65, то после старта СВО это уже 0,94. Иными словами, GLDRUB_TOM почти полностью повторяет динамику рубля, в силу того, что волатильность золота существенно ниже курсовой волатильности. А так как инструмент подразумевает наличие физических слитков в НКЦ (которые в теории даже можно забрать оттуда), санкции едва ли смогут нарушить инфраструктуру.

Основной риск - при таких косвенных спекуляциях инвестор будет повторять и динамику золота, и его снижение может испортить результат операций. Но если задача - поймать движение валюты в десятки процентов, риск кажется рабочим.

@Aleksandrov_Dmitry

#априфлай #новостиэмитентов

Строительный холдинг АО АПРИ «Флай Плэнинг» предоставляет ряд операционных показателей первого полугодия 2022 года.

За 6 месяцев 2022 года, по данным Холдинга, продажи сопоставимы с уровнем 1 полугодия 2021 года: сейчас 2,45 млрд.р., тогда 2,38 млрд.р., рост на 3%. Само первое полугодие очень разнится по динамике продаж, основная их часть пришлась на 1 квартал, в особенности на март. При этом июль должен стать месяцем восстановления продаж к докризисным уровням, ориентир продаж в июле – около 450 млн.р.

В первой половине 2022 года и в особенности в первом квартале отмечен ускоренный рост цен жилья, на 25% с декабря по июнь. В оставшейся части года Холдинг планирует оставаться вблизи установившихся цен.

Также за предыдущие 6 месяцев АПРИ «Флай Плэнинг» снизил облигационный долг на 26% (на 480 млн.р.), с учетом погашения двух выпусков облигаций и старта привлечения нового облигационного выпуска.

О распределении продаж и строительства по объектам в основном для Холдинга регионе – Челябинской области, а также за его пределами – отдельный материал в ближайшие дни.

Источник данных – АО АПРИ «Флай Плэнинг», интерпретация – ИК «Иволга Капитал»

/Облигации АО АПРИ "Флай Плэнинг" входят в портфель PRObonds ВДО на 11,9% от активов/

Строительный холдинг АО АПРИ «Флай Плэнинг» предоставляет ряд операционных показателей первого полугодия 2022 года.

За 6 месяцев 2022 года, по данным Холдинга, продажи сопоставимы с уровнем 1 полугодия 2021 года: сейчас 2,45 млрд.р., тогда 2,38 млрд.р., рост на 3%. Само первое полугодие очень разнится по динамике продаж, основная их часть пришлась на 1 квартал, в особенности на март. При этом июль должен стать месяцем восстановления продаж к докризисным уровням, ориентир продаж в июле – около 450 млн.р.

В первой половине 2022 года и в особенности в первом квартале отмечен ускоренный рост цен жилья, на 25% с декабря по июнь. В оставшейся части года Холдинг планирует оставаться вблизи установившихся цен.

Также за предыдущие 6 месяцев АПРИ «Флай Плэнинг» снизил облигационный долг на 26% (на 480 млн.р.), с учетом погашения двух выпусков облигаций и старта привлечения нового облигационного выпуска.

О распределении продаж и строительства по объектам в основном для Холдинга регионе – Челябинской области, а также за его пределами – отдельный материал в ближайшие дни.

Источник данных – АО АПРИ «Флай Плэнинг», интерпретация – ИК «Иволга Капитал»

/Облигации АО АПРИ "Флай Плэнинг" входят в портфель PRObonds ВДО на 11,9% от активов/

Telegram

PRObonds | Иволга Капитал

#априфлай #скрипт

Старт размещения нового выпуска облигаций уральского строительного холдинга АО АПРИ "Флай Плэнинг" (ruB) - дан.

Заявки вовсю идут.

Обобщенные параметры выпуска:

• Размер выпуска - 500 млн.р. (номинал 1 облигации – 1 000 р.).

• Срок обращения…

Старт размещения нового выпуска облигаций уральского строительного холдинга АО АПРИ "Флай Плэнинг" (ruB) - дан.

Заявки вовсю идут.

Обобщенные параметры выпуска:

• Размер выпуска - 500 млн.р. (номинал 1 облигации – 1 000 р.).

• Срок обращения…

#рейтинги #дайджест

ДАЙДЖЕСТ ПО РЕЙТИНГОВЫМ ДЕЙСТВИЯМ В ВЫСОКОДОХОДНОМ СЕГМЕНТЕ ЗА ПРОШЕДШУЮ НЕДЕЛЮ

🟢 Литана

НКР присвоило ООО «Литана» кредитный рейтинг B+.ru со стабильным прогнозом

В оценке бизнес-профиля ООО «Литана» НКР учитывает повышенные риски контрактной деятельности и специфический риск строительной отрасли, для которой последние два года характерны тенденции роста себестоимости темпами, опережающими рост выручки.

Отношение совокупного долга к OIBDA* на конец 2021 года повысилось до 4,5, тогда как в 2022 году НКР консервативно ожидает снижения до примерно 3,7 за счёт оплаты строительно-монтажных работ по действующим контрактам. НКР оценивает уровень обслуживания долга «Литаны» выше среднего и в 2021, и в 2022 годах: покрытие процентных расходов операционной прибылью (OIBDA) не ниже 2,2.

Агентство также обращает внимание на невысокий уровень операционной рентабельности компании в 2021 году. Предполагается, что и в 2022 году операционная рентабельность не превысит 6%, а рентабельность по чистой прибыли останется в районе 2%.Положительное влияние на финансовый профиль оказывают показатели ликвидности компании. В 2021 году активы превышали текущие обязательства в 1,6 раза

* OIBDA - Операционная прибыль до вычета амортизации основных средств и нематериальных активов, скорректированная на прочие доходы и расходы, которые, по мнению агентства, носят разовый характер

🟢 МФК Джой Мани

«Эксперт РА» присвоил рейтинг кредитоспособности МФК Джой Мани на уровне ruB, прогноз по рейтингу стабильный

ООО МФК «Джой Мани» функционирует с 2014 года под брендом JoyMoney, специализируется на выдаче займов PDL в дистанционном (online) формате. МФК занимает 13-е место по объёму выданных микрозаймов за 2021 год в рэнкинге «Эксперт РА» и 24-е место по размеру портфеля на 01.01.22.

Опережающий рост объёмов выдач относительно величины собственных средств привёл к снижению норматива достаточности капитала (НМФК1) с 34% до 13% за период 01.04.21–01.04.22. Сокращение НМФК1 наблюдается на протяжении 6 кварталов подряд, поэтому сохранение текущих темпов роста портфеля в отсутствии докапитализации способно оказать существенное давление на рейтинг.

Ресурсная база высоко диверсифицирована, крупнейшим источником фондирования помимо собственных средств (43% пассивов) являются средства ЮЛ (30% пассивов), преимущественно аффилированных с МФК. Порядка 7% пассивов приходится на банковские кредиты, компания ведёт переговоры об увеличении действующей и открытии новых кредитных линий, а также не исключает привлечение облигационного финансирования.

С учётом процентов и дополнительных услуг отмечается снижение средневзвешенных сборов за квартал к 90-му дню после месяца выдачи когорты – 104% по итогам 4кв2022 против 113% за первые 9 месяцев 2021 года. Агентство также указывает, что фаза активного масштабирования выдачи микрозаймов компанией повышает волатильность прогнозной оценки качества активов при значительном влиянии соответствующего фактора на рейтинг.

ДАЙДЖЕСТ ПО РЕЙТИНГОВЫМ ДЕЙСТВИЯМ В ВЫСОКОДОХОДНОМ СЕГМЕНТЕ ЗА ПРОШЕДШУЮ НЕДЕЛЮ

🟢 Литана

НКР присвоило ООО «Литана» кредитный рейтинг B+.ru со стабильным прогнозом

В оценке бизнес-профиля ООО «Литана» НКР учитывает повышенные риски контрактной деятельности и специфический риск строительной отрасли, для которой последние два года характерны тенденции роста себестоимости темпами, опережающими рост выручки.

Отношение совокупного долга к OIBDA* на конец 2021 года повысилось до 4,5, тогда как в 2022 году НКР консервативно ожидает снижения до примерно 3,7 за счёт оплаты строительно-монтажных работ по действующим контрактам. НКР оценивает уровень обслуживания долга «Литаны» выше среднего и в 2021, и в 2022 годах: покрытие процентных расходов операционной прибылью (OIBDA) не ниже 2,2.

Агентство также обращает внимание на невысокий уровень операционной рентабельности компании в 2021 году. Предполагается, что и в 2022 году операционная рентабельность не превысит 6%, а рентабельность по чистой прибыли останется в районе 2%.Положительное влияние на финансовый профиль оказывают показатели ликвидности компании. В 2021 году активы превышали текущие обязательства в 1,6 раза

* OIBDA - Операционная прибыль до вычета амортизации основных средств и нематериальных активов, скорректированная на прочие доходы и расходы, которые, по мнению агентства, носят разовый характер

🟢 МФК Джой Мани

«Эксперт РА» присвоил рейтинг кредитоспособности МФК Джой Мани на уровне ruB, прогноз по рейтингу стабильный

ООО МФК «Джой Мани» функционирует с 2014 года под брендом JoyMoney, специализируется на выдаче займов PDL в дистанционном (online) формате. МФК занимает 13-е место по объёму выданных микрозаймов за 2021 год в рэнкинге «Эксперт РА» и 24-е место по размеру портфеля на 01.01.22.

Опережающий рост объёмов выдач относительно величины собственных средств привёл к снижению норматива достаточности капитала (НМФК1) с 34% до 13% за период 01.04.21–01.04.22. Сокращение НМФК1 наблюдается на протяжении 6 кварталов подряд, поэтому сохранение текущих темпов роста портфеля в отсутствии докапитализации способно оказать существенное давление на рейтинг.

Ресурсная база высоко диверсифицирована, крупнейшим источником фондирования помимо собственных средств (43% пассивов) являются средства ЮЛ (30% пассивов), преимущественно аффилированных с МФК. Порядка 7% пассивов приходится на банковские кредиты, компания ведёт переговоры об увеличении действующей и открытии новых кредитных линий, а также не исключает привлечение облигационного финансирования.

С учётом процентов и дополнительных услуг отмечается снижение средневзвешенных сборов за квартал к 90-му дню после месяца выдачи когорты – 104% по итогам 4кв2022 против 113% за первые 9 месяцев 2021 года. Агентство также указывает, что фаза активного масштабирования выдачи микрозаймов компанией повышает волатильность прогнозной оценки качества активов при значительном влиянии соответствующего фактора на рейтинг.

Интервью_МФК_Эйрлоанс.pdf

147.9 KB

#новостиэмитентов #kviku

Kviku. Слово эмитента

Зрители нашего YouTube канала уже знакомы с основателями МФК «Эйрлоанс». А сейчас мы решили поговорить с генеральным директором компании Олегом Бабием:

▪️Какова динамика показателей компании после страта СВО?

▪️Как работать с иностранными кредиторами?

▪️Какие источники ликвидности есть у компании?

Об этом и о других важных вопросах - в нашем материале.

/Облигации Kviku 01 входят в портфель PRObonds ВДО на 3,1% от активов/

Kviku. Слово эмитента

Зрители нашего YouTube канала уже знакомы с основателями МФК «Эйрлоанс». А сейчас мы решили поговорить с генеральным директором компании Олегом Бабием:

▪️Какова динамика показателей компании после страта СВО?

▪️Как работать с иностранными кредиторами?

▪️Какие источники ликвидности есть у компании?

Об этом и о других важных вопросах - в нашем материале.

/Облигации Kviku 01 входят в портфель PRObonds ВДО на 3,1% от активов/