#портфелиprobonds #вдо #сделки #победа #aag #аспэк #вэббанкир

PRObonds ВДО. Наконец-то в плюсе

Индикативный портфель PRObonds ВДО вышел из убытка с начала кризисного 2022 года (+0,1%). За время ведения портфель накопил почти 51% дохода с учетом издержек до НДФЛ.

Внутренняя доходность портфеля сейчас (включает доходность облигаций к погашению/оферте и доходность размещения денег) около 17,7% годовых. Ее можно использовать как ориентир прироста портфеля на ближайшие 12 месяцев. А за весь 2022 год портфель с наибольшей вероятностью заработает 6%.

Портфель остается «коротким», его средняя дюрация – 1,13 года. И, учитывая большую долю денег, имеет достаточно неплохой совокупный кредитный рейтинг, BBB- по нацшкале (исходим из рейтинга размещения денег на уровне ААА, что соответствует рейтингу НКЦ). Рейтинг со временем должен повыситься до BBB или даже BBB+. Высказывал и повторю мысль, что, хоть эмитенты рейтинговой группы B- - BB- массово предлагают высокие доходности, проблемы этой группы рынком, скорее всего, недооцениваются.

Что до доли денег, она в ближайшие дни поднимется ещё, за счет уменьшения наименее доходных, наименее ликвидных и обладающих наиболее низким рейтингом позиций. Уменьшаются с сегодняшнего дня (либо продолжают уменьшаться с учетом сегодняшних сделок) доли в выпусках Победы, AAG, АСПЭК-Домстрой, во втором выпуске МФК ВЭББАНКИР. Все снижения долей – в течение 5 сессий равными частями по рыночным ценам.

Предполагается и пополнение портфеля. Это готовящийся к размещению 3-й выпуск МФК ВЭББАНКИР (ориентир ставки купона на первые 6 месяцев обращения – 19% годовых, на последующие 6 месяцев – 18%, далее – продолжение ступенчатого снижения ставки, сумма выпуска – 100 млн.р.). Новый выпуск добавится на 1% от активов.

Еще немного о рисках и деньгах. Все видят достаточно вялые темпы размещений ВДО. А это неприятная для ряда эмитентов возможность оказаться без своевременного перекредитования. Обратная сторона – востребованность денег. Так что 1/5 портфеля в деньгах, которые пока размещаются под еще терпимые ~8% - необходимость. Возможно, я и коллеги слишком драматизируем. Но месяц за месяцем не появляется поводов для оптимизма.

Помимо сказанного, мы не имеем планов заметного расширения списка эмитентов в портфеле, т.к. это ослабит внимание к каждому из них. Кроме того, впереди уже почти неизбежное включение в портфель альтернативного источника дохода. Об альтернативе можно будет в деталях говорить ближе к середине осени.

Индикативный портфель PRObonds ВДО (прежнее название PRObonds #1) отражает точку зрения автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля проводятся в соответствии с открытой методикой. Все операции портфеля публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

Мнение исследователей и отказ от ответственности

PRObonds ВДО. Наконец-то в плюсе

Индикативный портфель PRObonds ВДО вышел из убытка с начала кризисного 2022 года (+0,1%). За время ведения портфель накопил почти 51% дохода с учетом издержек до НДФЛ.

Внутренняя доходность портфеля сейчас (включает доходность облигаций к погашению/оферте и доходность размещения денег) около 17,7% годовых. Ее можно использовать как ориентир прироста портфеля на ближайшие 12 месяцев. А за весь 2022 год портфель с наибольшей вероятностью заработает 6%.

Портфель остается «коротким», его средняя дюрация – 1,13 года. И, учитывая большую долю денег, имеет достаточно неплохой совокупный кредитный рейтинг, BBB- по нацшкале (исходим из рейтинга размещения денег на уровне ААА, что соответствует рейтингу НКЦ). Рейтинг со временем должен повыситься до BBB или даже BBB+. Высказывал и повторю мысль, что, хоть эмитенты рейтинговой группы B- - BB- массово предлагают высокие доходности, проблемы этой группы рынком, скорее всего, недооцениваются.

Что до доли денег, она в ближайшие дни поднимется ещё, за счет уменьшения наименее доходных, наименее ликвидных и обладающих наиболее низким рейтингом позиций. Уменьшаются с сегодняшнего дня (либо продолжают уменьшаться с учетом сегодняшних сделок) доли в выпусках Победы, AAG, АСПЭК-Домстрой, во втором выпуске МФК ВЭББАНКИР. Все снижения долей – в течение 5 сессий равными частями по рыночным ценам.

Предполагается и пополнение портфеля. Это готовящийся к размещению 3-й выпуск МФК ВЭББАНКИР (ориентир ставки купона на первые 6 месяцев обращения – 19% годовых, на последующие 6 месяцев – 18%, далее – продолжение ступенчатого снижения ставки, сумма выпуска – 100 млн.р.). Новый выпуск добавится на 1% от активов.

Еще немного о рисках и деньгах. Все видят достаточно вялые темпы размещений ВДО. А это неприятная для ряда эмитентов возможность оказаться без своевременного перекредитования. Обратная сторона – востребованность денег. Так что 1/5 портфеля в деньгах, которые пока размещаются под еще терпимые ~8% - необходимость. Возможно, я и коллеги слишком драматизируем. Но месяц за месяцем не появляется поводов для оптимизма.

Помимо сказанного, мы не имеем планов заметного расширения списка эмитентов в портфеле, т.к. это ослабит внимание к каждому из них. Кроме того, впереди уже почти неизбежное включение в портфель альтернативного источника дохода. Об альтернативе можно будет в деталях говорить ближе к середине осени.

Индикативный портфель PRObonds ВДО (прежнее название PRObonds #1) отражает точку зрения автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля проводятся в соответствии с открытой методикой. Все операции портфеля публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

Мнение исследователей и отказ от ответственности

#портфелиprobonds #вдо #сделки #победа #маныч #aag #быстроденьги #лаймзайм

PRObonds ВДО. Сельхоз уступает место МФО

Индикативный портфель PRObonds ВДО на истекшей неделе продолжил подъем. С начала 2022 года доход приблизился к 0,5%, за всё время ведения портфеля – чуть выше 51%. Перспективная доходность портфеля (складывается из доходностей облигаций к погашению и доходности размещения денег) снизилась до 17,5% годовых. Исходя из ее величины наиболее вероятный доход портфеля в 2022 году – 6-6,5%.

Цифры не впечатляющие. И всё же портфель PRObonds ВДО с момента своего старта в июле 2018 года переигрывает большинство популярных инвестиционных инструментов. Заметное отставание на конец августа было только от недвижимости. По величине просадок портфель также среди лучших, уступая лишь индексу корпоративных облигаций.

Облигационные изменения в портфеле продолжаются. Это дальнейшее снижение доли Победы, до примерно целевых 3%, небольшое снижение Маныч-Агро, а также снижение доли в застройщике AAG. В первых двух случаях снижаются наименее доходные для портфеля доли. Что касается AAG, то мы не видим отчетности по МСФО за 2021 год, далее, можно предположить, что без нее рейтинг компании вряд ли удержится на уровне BBB-. Если, вообще, сохранится (плановое обновление кредитного рейтинга – декабрь).

Параллельно, вырастут доли в выпусках МФК Быстроденьги и МФК Лайм-Займ. Большой радости в росте совокупного веса микрофинансов в портфеле нет, но эта отрасль дает в среднем наилучшее покрытие формального кредитного качества доходностью. В отличие, например, от сельхозкомпаний.

Все изменения будут проводиться с сегодняшнего дня в течение 5 сессий равными частями по рыночным ценам.

В портфеле сформировалась значительная сумма свободных денег. Она может оказаться еще больше. Со второй половине осени планируем часть денег размещать в альтернативных инструментах. Об этом подробнее примерно через месяц.

Индикативный портфель PRObonds ВДО (прежнее название PRObonds #1) отражает точку зрения автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля проводятся в соответствии с открытой методикой. Все операции портфеля публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

Не является инвестиционной рекомендацией. Ссылка на ограничение ответственности

PRObonds ВДО. Сельхоз уступает место МФО

Индикативный портфель PRObonds ВДО на истекшей неделе продолжил подъем. С начала 2022 года доход приблизился к 0,5%, за всё время ведения портфеля – чуть выше 51%. Перспективная доходность портфеля (складывается из доходностей облигаций к погашению и доходности размещения денег) снизилась до 17,5% годовых. Исходя из ее величины наиболее вероятный доход портфеля в 2022 году – 6-6,5%.

Цифры не впечатляющие. И всё же портфель PRObonds ВДО с момента своего старта в июле 2018 года переигрывает большинство популярных инвестиционных инструментов. Заметное отставание на конец августа было только от недвижимости. По величине просадок портфель также среди лучших, уступая лишь индексу корпоративных облигаций.

Облигационные изменения в портфеле продолжаются. Это дальнейшее снижение доли Победы, до примерно целевых 3%, небольшое снижение Маныч-Агро, а также снижение доли в застройщике AAG. В первых двух случаях снижаются наименее доходные для портфеля доли. Что касается AAG, то мы не видим отчетности по МСФО за 2021 год, далее, можно предположить, что без нее рейтинг компании вряд ли удержится на уровне BBB-. Если, вообще, сохранится (плановое обновление кредитного рейтинга – декабрь).

Параллельно, вырастут доли в выпусках МФК Быстроденьги и МФК Лайм-Займ. Большой радости в росте совокупного веса микрофинансов в портфеле нет, но эта отрасль дает в среднем наилучшее покрытие формального кредитного качества доходностью. В отличие, например, от сельхозкомпаний.

Все изменения будут проводиться с сегодняшнего дня в течение 5 сессий равными частями по рыночным ценам.

В портфеле сформировалась значительная сумма свободных денег. Она может оказаться еще больше. Со второй половине осени планируем часть денег размещать в альтернативных инструментах. Об этом подробнее примерно через месяц.

Индикативный портфель PRObonds ВДО (прежнее название PRObonds #1) отражает точку зрения автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля проводятся в соответствии с открытой методикой. Все операции портфеля публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

Не является инвестиционной рекомендацией. Ссылка на ограничение ответственности

#портфелиprobonds #вдо #сделки #победа #маныч #aag #быстроденьги #лаймзайм

PRObonds ВДО. Сельхоз уступает место МФО

PRObonds ВДО. Сельхоз уступает место МФО

#портфелиprobonds #вдо #сделки #победа #шевченко #априфлай #лизингтрейд

Портфель PRObonds ВДО обновил максимум, впервые с января

Наш индикативный портфель высокодоходных облигаций PRObonds ВДО продолжил прибавлять. С начала драматичного 2022 года он вышел в плюс на 1,2% и достиг нового максимума накопленного дохода, 152,6%. Предыдущий максимум, 151,9% был поставлен более полугода назад, 11 января. Так что портфель, наконец. вышел из самой глубокой в своей истории просадки. Ожидаемый доход всего нынешнего года – 6-6,5%. При этом внутренняя доходность портфеля на сегодня – 16,7%, примерно столько он должен принести к сентябрю следующего года, если сохранит состав, близкий к нынешнему, и избежит дефолтов и неожиданных просадок или взлетов.

На эту неделю намечены новые изменения старых позиций. Продолжится сокращение самой низкодоходной из ВДО – Победы, с 3% до 2,5% от активов. Планировалось, что и 3% для финиша сокращения будет достаточно, но доходность 13% к погашению диктует необходимость еще одного шага. Также из сельхозпроизводителей сократится с 3% до 2,5% доля в 3-м выпуске АО им. Т.Г. Шевченко. Бумага покупалась с небольшим перевесом, выросла в цене, и перевес можно сократить. С целью снижения излишнего присутствия в портфеле сокращается доля в облигациях застройщика АПРИ Флай Плэнинг, в выпуске БП4, с 2,5% до 2%. Также будет проведена рокировка в выпусках Лизинг-Трейда: полностью выводится из портфеля выпуск 1P4 и до 4% от активов увеличивается доля в выпуске 1P3.

Все изменения будут проводиться равными долями в течение предстоящих 5 сессий по рыночным ценам.

Итогом указанных изменений станет рост веса денег до 20,2% от активов. А это слишком большой вес. Сейчас деньги размещаются под 7,5-8% годовых в однодневных сделках РЕПО с ЦК. Однако со следующей недели из-за вероятного снижения ключевой ставки стоимость размещения вновь рискует снизиться. Поэтому портфель в ближайшие дни начнет пополняться новыми облигационными именами со вторичного рынка. Приобретаться будут бумаги кредитных рейтингов BBB- - A с доходностями не ниже 13-14%, предпочтение выпускам от 1 млрд.р.. Со временем они должны занять в портфеле 5-10% капитала портфеля.

Индикативный портфель PRObonds ВДО (прежнее название PRObonds #1) отражает точку зрения автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля проводятся в соответствии с открытой методикой. Все операции портфеля публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

Не является инвестиционной рекомендацией. Ссылка на ограничение ответственности

Портфель PRObonds ВДО обновил максимум, впервые с января

Наш индикативный портфель высокодоходных облигаций PRObonds ВДО продолжил прибавлять. С начала драматичного 2022 года он вышел в плюс на 1,2% и достиг нового максимума накопленного дохода, 152,6%. Предыдущий максимум, 151,9% был поставлен более полугода назад, 11 января. Так что портфель, наконец. вышел из самой глубокой в своей истории просадки. Ожидаемый доход всего нынешнего года – 6-6,5%. При этом внутренняя доходность портфеля на сегодня – 16,7%, примерно столько он должен принести к сентябрю следующего года, если сохранит состав, близкий к нынешнему, и избежит дефолтов и неожиданных просадок или взлетов.

На эту неделю намечены новые изменения старых позиций. Продолжится сокращение самой низкодоходной из ВДО – Победы, с 3% до 2,5% от активов. Планировалось, что и 3% для финиша сокращения будет достаточно, но доходность 13% к погашению диктует необходимость еще одного шага. Также из сельхозпроизводителей сократится с 3% до 2,5% доля в 3-м выпуске АО им. Т.Г. Шевченко. Бумага покупалась с небольшим перевесом, выросла в цене, и перевес можно сократить. С целью снижения излишнего присутствия в портфеле сокращается доля в облигациях застройщика АПРИ Флай Плэнинг, в выпуске БП4, с 2,5% до 2%. Также будет проведена рокировка в выпусках Лизинг-Трейда: полностью выводится из портфеля выпуск 1P4 и до 4% от активов увеличивается доля в выпуске 1P3.

Все изменения будут проводиться равными долями в течение предстоящих 5 сессий по рыночным ценам.

Итогом указанных изменений станет рост веса денег до 20,2% от активов. А это слишком большой вес. Сейчас деньги размещаются под 7,5-8% годовых в однодневных сделках РЕПО с ЦК. Однако со следующей недели из-за вероятного снижения ключевой ставки стоимость размещения вновь рискует снизиться. Поэтому портфель в ближайшие дни начнет пополняться новыми облигационными именами со вторичного рынка. Приобретаться будут бумаги кредитных рейтингов BBB- - A с доходностями не ниже 13-14%, предпочтение выпускам от 1 млрд.р.. Со временем они должны занять в портфеле 5-10% капитала портфеля.

Индикативный портфель PRObonds ВДО (прежнее название PRObonds #1) отражает точку зрения автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля проводятся в соответствии с открытой методикой. Все операции портфеля публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

Не является инвестиционной рекомендацией. Ссылка на ограничение ответственности

#портфелиprobonds #вдо #сделки #победа #шевченко #априфлай #лизингтрейд

Портфель PRObonds ВДО обновил максимум, впервые с января

Портфель PRObonds ВДО обновил максимум, впервые с января

#победа #отчетность #новостиэмитентов

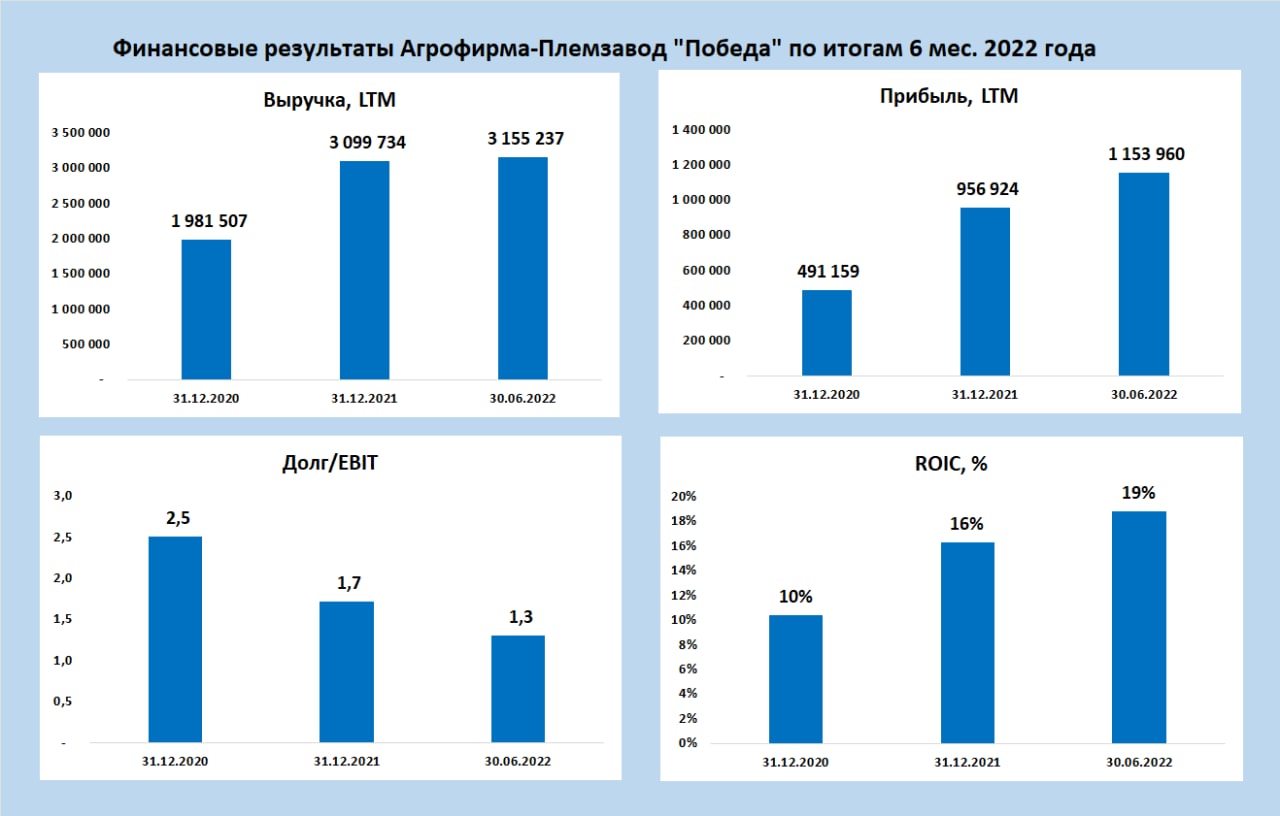

Агрофирма-Племзавод "Победа" публикует отчётность за 6 мес. 2022 года

📊Структура активов и пассивов за полугодие практически не изменилась. Наибольшую часть активов составляет дебиторская задолженность и основные средства. Заёмные средства снизились на 184 млн., а доля краткосрочных кредитов уменьшилась до 26%

Основные кредитные метрики находятся в рамках допустимых значений.

🐄С 2022 года в компании работает лаборатория по эмбриональной трансплантологии, которая позволяет быстрее обновлять дойное стадо, что повышает молочную продуктивность предприятия.

🧾В июне компания получила рейтинг кредитоспособности от Эксперт РА на уровне ruB+

Основные финансовые показатели, LTM:

• Выручка 3,1 млрд.

• Прибыль 1,1 млрд.

• Долг 1,8 млрд.

• Капитал 5,4 млрд.

• Долг / EBIT 1,3

• ROIC 19%

/Облигации ООО Агрофирма-Племзавод "Победа" входят в портфель PRObonds на 2,8% от активов/

Агрофирма-Племзавод "Победа" публикует отчётность за 6 мес. 2022 года

📊Структура активов и пассивов за полугодие практически не изменилась. Наибольшую часть активов составляет дебиторская задолженность и основные средства. Заёмные средства снизились на 184 млн., а доля краткосрочных кредитов уменьшилась до 26%

Основные кредитные метрики находятся в рамках допустимых значений.

🐄С 2022 года в компании работает лаборатория по эмбриональной трансплантологии, которая позволяет быстрее обновлять дойное стадо, что повышает молочную продуктивность предприятия.

🧾В июне компания получила рейтинг кредитоспособности от Эксперт РА на уровне ruB+

Основные финансовые показатели, LTM:

• Выручка 3,1 млрд.

• Прибыль 1,1 млрд.

• Долг 1,8 млрд.

• Капитал 5,4 млрд.

• Долг / EBIT 1,3

• ROIC 19%

/Облигации ООО Агрофирма-Племзавод "Победа" входят в портфель PRObonds на 2,8% от активов/

{kind=link}

#победа #отчетность #новостиэмитентов

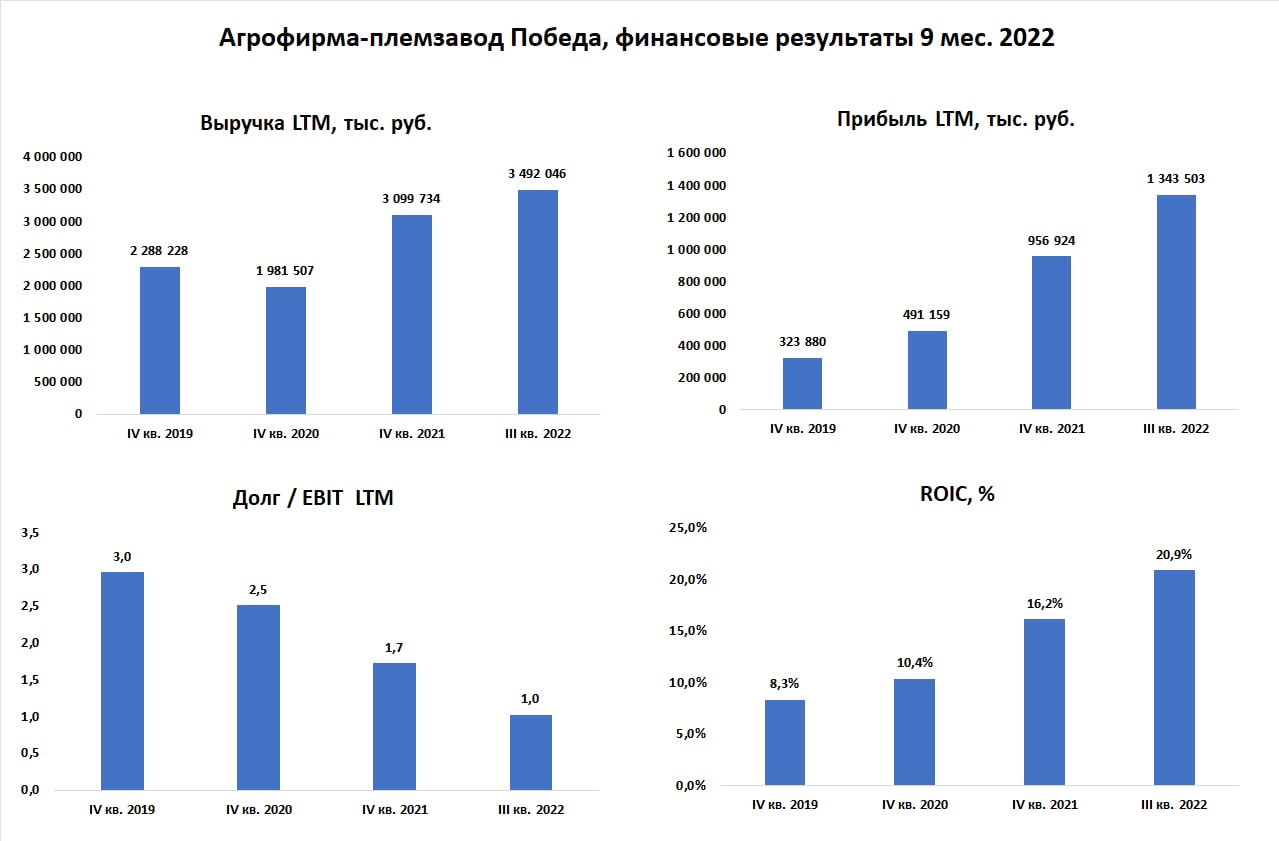

🌾Агрофирма-Племзавод "Победа" публикует отчётность за 9 мес. 2022 года

• С начала 2021 года существенных изменений в структуре баланса не произошло. Но продолжается сокращение абсолютного уровня долга -345 млн. с начала года

• LTM прибыль по итогам 9 мес. превысила миллиард рублей

• Размер кредитов и займов компании сравнялся с размером LTM EBIT за 9 мес. 2022

Источник: https://www.e-disclosure.ru/portal/files.aspx?id=5267&type=3

/Облигации ООО Агрофирма-Племзавод "Победа" входят в портфель PRObonds ВДО на 2,4% от активов/

🌾Агрофирма-Племзавод "Победа" публикует отчётность за 9 мес. 2022 года

• С начала 2021 года существенных изменений в структуре баланса не произошло. Но продолжается сокращение абсолютного уровня долга -345 млн. с начала года

• LTM прибыль по итогам 9 мес. превысила миллиард рублей

• Размер кредитов и займов компании сравнялся с размером LTM EBIT за 9 мес. 2022

Источник: https://www.e-disclosure.ru/portal/files.aspx?id=5267&type=3

/Облигации ООО Агрофирма-Племзавод "Победа" входят в портфель PRObonds ВДО на 2,4% от активов/

{kind=link}

#вдо #портфелиprobonds #сделки #мигкредит #шевченко #хайтэк #победа #вэббанкир #апри

Обновление результатов и позиций нашего основного портфеля – PRObonds ВДО.

За последние 365 дней портфель принес 24,8%, с учетом комиссионных издержек. С начала 2023 года его доход превысил 4,2%. Таким образом, до цели по результату, обозначенной на нынешний год, а это 14%, осталось менее 10%.

Внутренняя доходность портфеля (доходность к погашению входящих в него облигаций + доходность размещения денег) опустилась до 14,6%. Столь низкой она не была с конца 2021 года. Правда, портфель перестал быть полностью рублевым: 0,5% от активов занимает юаневый выпуск МФК Быстроденьги.

Портфель остается «коротким»: дюрация (упрощенно – срок возврата капитала) – 1,1 года. Денежная часть значительна, приближается к 20% от активов и рядом с этой отметкой, предположительно, будет балансировать.

Т.е. портфель неплохо готов к возможной просадке сегмента высокодоходных облигаций в частности и всего отечественного фондового рынка в целом.

Причина для ожидания просадки не только в снизившейся доходности портфеля, но и в возрастающей стоимости денег. Привожу график премии доходностей ВДО с рейтингами В – ВВ к доходностьи размещения свободных денег. Спред слишком быстро, и потому опасно сократился.

Потому сегодня продолжаем сокращения облигационных позиций. Исключение – МФК МигКредит, его вес увеличивается, но до 2% от активов, а не до 2,1%, как предлагалось в списке сделок, опубликованном на прошедшей неделе.

В остальном – снижения весов: ХайТэк и Шевченко 1P3 – до нуля, Победа – до 2%, ВЭББАНКИР 02 – до 0,5%, АПРИ 2P1 – до 2% от активов. Все снижения – по 0,1% от активов за сессию по рыночным ценам.

Добавим консерватизма.

Обновление результатов и позиций нашего основного портфеля – PRObonds ВДО.

За последние 365 дней портфель принес 24,8%, с учетом комиссионных издержек. С начала 2023 года его доход превысил 4,2%. Таким образом, до цели по результату, обозначенной на нынешний год, а это 14%, осталось менее 10%.

Внутренняя доходность портфеля (доходность к погашению входящих в него облигаций + доходность размещения денег) опустилась до 14,6%. Столь низкой она не была с конца 2021 года. Правда, портфель перестал быть полностью рублевым: 0,5% от активов занимает юаневый выпуск МФК Быстроденьги.

Портфель остается «коротким»: дюрация (упрощенно – срок возврата капитала) – 1,1 года. Денежная часть значительна, приближается к 20% от активов и рядом с этой отметкой, предположительно, будет балансировать.

Т.е. портфель неплохо готов к возможной просадке сегмента высокодоходных облигаций в частности и всего отечественного фондового рынка в целом.

Причина для ожидания просадки не только в снизившейся доходности портфеля, но и в возрастающей стоимости денег. Привожу график премии доходностей ВДО с рейтингами В – ВВ к доходностьи размещения свободных денег. Спред слишком быстро, и потому опасно сократился.

Потому сегодня продолжаем сокращения облигационных позиций. Исключение – МФК МигКредит, его вес увеличивается, но до 2% от активов, а не до 2,1%, как предлагалось в списке сделок, опубликованном на прошедшей неделе.

В остальном – снижения весов: ХайТэк и Шевченко 1P3 – до нуля, Победа – до 2%, ВЭББАНКИР 02 – до 0,5%, АПРИ 2P1 – до 2% от активов. Все снижения – по 0,1% от активов за сессию по рыночным ценам.

Добавим консерватизма.

#вдо #портфелиprobonds #сделки #мигкредит #шевченко #хайтэк #победа #вэббанкир #апри

_________________________________________

Индикативный портфель PRObonds ВДО (прежнее название PRObonds #1) отражает точку зрения автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля проводятся в соответствии с открытой методикой. Все операции портфеля публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

Не является инвестиционной рекомендацией. Ссылка на ограничение ответственности

_________________________________________

Индикативный портфель PRObonds ВДО (прежнее название PRObonds #1) отражает точку зрения автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля проводятся в соответствии с открытой методикой. Все операции портфеля публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

Не является инвестиционной рекомендацией. Ссылка на ограничение ответственности

#портфелиprobonds #вдо #сделки #победа #пионер #быстроденьги #дельта #мигкредит #лаймзайм #вис

Портфель PRObonds ВДО. 25% за 12 месяцев. И множество сделок

Результаты. 170,3% - столько публичный портфель PRObonds ВДО принес за 4 года и 7 месяцев ведения. Напомню, с середины прошлого года портфель максимально соответствует нашей общей стратегии доверительного управления (она оперирует почти 400 млн.р.). Доходность последних 12 месяцев – 25,3%. С 1 января по 20 марта 2023 портфель заработал 5,2%. Внутренняя доходность портфеля, которая сейчас составляет 14,1% годовых, позволяет надеяться, что результат нынешнего года будет около 16% в идеальных условиях, и около 14% - в реальных.

Сделки. Завершается вывод из портфеля облигаций Джи-групп, решили не дожидаться оферт по ним.

Из нового – сокращение выпусков Победы и ГК Пионер, каждого на 0,5% от активов, по 0,1% от активов за сессию, по рыночным ценам. Замещение произойдет за счет ряда бумаг, уже входящих в портфель, каждой на 0,3% от активов, по 0,1% в течение 3 сессий. Это облигации БДеньги-02, Дельта1Р01, МигКр 01К, ЛаймЗайм01, ВИС Ф БП01.

Свободных денег, размещаемых в однодневных сделках РЕПО с ЦК, сейчас и после указанных операций, сохранится около 19% от активов. Впереди новые выпуски облигаций, и часть денег будет на что потратить.

Хотя после долгого роста в сегменте высокодоходных облигаций, наверно, не стремился бы уменьшать денежную позицию: однажды она сдержит удар от падения. А падение, пусть неизвестно, когда, обязательно будет.

Портфель PRObonds ВДО. 25% за 12 месяцев. И множество сделок

Результаты. 170,3% - столько публичный портфель PRObonds ВДО принес за 4 года и 7 месяцев ведения. Напомню, с середины прошлого года портфель максимально соответствует нашей общей стратегии доверительного управления (она оперирует почти 400 млн.р.). Доходность последних 12 месяцев – 25,3%. С 1 января по 20 марта 2023 портфель заработал 5,2%. Внутренняя доходность портфеля, которая сейчас составляет 14,1% годовых, позволяет надеяться, что результат нынешнего года будет около 16% в идеальных условиях, и около 14% - в реальных.

Сделки. Завершается вывод из портфеля облигаций Джи-групп, решили не дожидаться оферт по ним.

Из нового – сокращение выпусков Победы и ГК Пионер, каждого на 0,5% от активов, по 0,1% от активов за сессию, по рыночным ценам. Замещение произойдет за счет ряда бумаг, уже входящих в портфель, каждой на 0,3% от активов, по 0,1% в течение 3 сессий. Это облигации БДеньги-02, Дельта1Р01, МигКр 01К, ЛаймЗайм01, ВИС Ф БП01.

Свободных денег, размещаемых в однодневных сделках РЕПО с ЦК, сейчас и после указанных операций, сохранится около 19% от активов. Впереди новые выпуски облигаций, и часть денег будет на что потратить.

Хотя после долгого роста в сегменте высокодоходных облигаций, наверно, не стремился бы уменьшать денежную позицию: однажды она сдержит удар от падения. А падение, пусть неизвестно, когда, обязательно будет.

#портфелиprobonds #вдо #сделки #победа #пионер #быстроденьги #дельта #мигкредит #лаймзайм #вис

______________________________________

Индикативный портфель PRObonds ВДО (прежнее название PRObonds #1) отражает точку зрения автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля проводятся в соответствии с открытой методикой. Все операции портфеля публикуются в открытом доступе до момента их совершения. Портфель учитывает комиссионные издержки (0,1% от величины сделки) и опирается на реальные цены и ликвидность торговых инструментов.

Не является инвестиционной рекомендацией. Ссылка на ограничение ответственности

______________________________________

Индикативный портфель PRObonds ВДО (прежнее название PRObonds #1) отражает точку зрения автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля проводятся в соответствии с открытой методикой. Все операции портфеля публикуются в открытом доступе до момента их совершения. Портфель учитывает комиссионные издержки (0,1% от величины сделки) и опирается на реальные цены и ликвидность торговых инструментов.

Не является инвестиционной рекомендацией. Ссылка на ограничение ответственности

#портфелиprobonds #вдо #сделки #хайтэк #страна #победа #пионер

Портфель ВДО. Почти +6% с начала года. Будем осторожны

Портфель PRObonds ВДО за неполные 3 месяца 2023 года вырос уже на 5,7%. Впечатляющая динамика, учитывая, что в за полные неудачные 2021 и 2о22 годы он принес 7,7% и 7,3%. За последние 365 дней портфель прибавил 25,5%, а итог 4 лет и 9 месяцев ведения – 71,1%. В среднем за это время портфель прибавлял по 12,1% в год. Из результатов вычтены комиссии, но не вычтен НДФЛ.

Взглянем на перспективы. Дюрация портфеля (срок возврата капитала) – ровно 1 год. Внутренняя доходность (оценка, какую прибыль он принесет за предстоящие 12 месяцев) – 13,8%. С этим значением повнимательнее. Такой низкой доходности на перспективу портфель не имел с конца 2021 года. Чтобы было начиная с того конца мы помним. Правда, тогда и дюрация была больше, а это бОльшая амплитуда падения. И кредитное качество было ниже. Нынешний средний рейтинг портфеля – ВВВ- по нац.шкале, а тогда он вряд ли превышал ВВ.

Да и, если убрать деньги и юаневые облигации (БДеньг-Ю01, на 0,5% от активов), средняя доходность входящих в портфель облигаций всё еще выше 15% (15,4%, плюс 7,9% к ключевой ставке).

Однако, если не успокаивать себя, обстановка требует контроля. Спрос на рынке облигаций растет по мере роста их цен и снижения доходностей. Хороший процесс, но истощимый, причем, чем выше цены и ниже доходности, тем вероятнее резкое проседание спроса.

Мои тексты – почти всегда проявления того или иного беспокойства, скепсиса и недовольства. Обычное искривление восприятия, когда долго работаешь с предметом. И всё же иногда меньше, иногда больше. Сейчас, пожалуй, больше.

Тем парадоксальнее может восприниматься покупка нового выпуска облигаций ГК ХайТэк (эмитент Хайтэк-Интеграция, BB.ru, 500 млн.р., YTM 15,8%). В предстоящий четверг 30 марта бумаги будут добавлены в портфель на первые 2% от активов, а в дальнейшем доля увеличится примерно до 4%. До тех же 4% вскоре должна увеличиться и доля в размещаемом сейчас выпуске ГК Страна (ruBBB, 1 млрд.р., YTM 15,8%).

Но это для замещения выбывающих из портфеля бумаг. С сегодняшнего дня уменьшаются доли в облигациях Победы, с 1,5% до 1% от активов, и в ГК Пионер, с 2,4% до 1,9% от активов. Снижение по 0,1% от активов в течение 5 торговых сессий.

Отношение к рынку осторожное.

Портфель ВДО. Почти +6% с начала года. Будем осторожны

Портфель PRObonds ВДО за неполные 3 месяца 2023 года вырос уже на 5,7%. Впечатляющая динамика, учитывая, что в за полные неудачные 2021 и 2о22 годы он принес 7,7% и 7,3%. За последние 365 дней портфель прибавил 25,5%, а итог 4 лет и 9 месяцев ведения – 71,1%. В среднем за это время портфель прибавлял по 12,1% в год. Из результатов вычтены комиссии, но не вычтен НДФЛ.

Взглянем на перспективы. Дюрация портфеля (срок возврата капитала) – ровно 1 год. Внутренняя доходность (оценка, какую прибыль он принесет за предстоящие 12 месяцев) – 13,8%. С этим значением повнимательнее. Такой низкой доходности на перспективу портфель не имел с конца 2021 года. Чтобы было начиная с того конца мы помним. Правда, тогда и дюрация была больше, а это бОльшая амплитуда падения. И кредитное качество было ниже. Нынешний средний рейтинг портфеля – ВВВ- по нац.шкале, а тогда он вряд ли превышал ВВ.

Да и, если убрать деньги и юаневые облигации (БДеньг-Ю01, на 0,5% от активов), средняя доходность входящих в портфель облигаций всё еще выше 15% (15,4%, плюс 7,9% к ключевой ставке).

Однако, если не успокаивать себя, обстановка требует контроля. Спрос на рынке облигаций растет по мере роста их цен и снижения доходностей. Хороший процесс, но истощимый, причем, чем выше цены и ниже доходности, тем вероятнее резкое проседание спроса.

Мои тексты – почти всегда проявления того или иного беспокойства, скепсиса и недовольства. Обычное искривление восприятия, когда долго работаешь с предметом. И всё же иногда меньше, иногда больше. Сейчас, пожалуй, больше.

Тем парадоксальнее может восприниматься покупка нового выпуска облигаций ГК ХайТэк (эмитент Хайтэк-Интеграция, BB.ru, 500 млн.р., YTM 15,8%). В предстоящий четверг 30 марта бумаги будут добавлены в портфель на первые 2% от активов, а в дальнейшем доля увеличится примерно до 4%. До тех же 4% вскоре должна увеличиться и доля в размещаемом сейчас выпуске ГК Страна (ruBBB, 1 млрд.р., YTM 15,8%).

Но это для замещения выбывающих из портфеля бумаг. С сегодняшнего дня уменьшаются доли в облигациях Победы, с 1,5% до 1% от активов, и в ГК Пионер, с 2,4% до 1,9% от активов. Снижение по 0,1% от активов в течение 5 торговых сессий.

Отношение к рынку осторожное.

#портфелиprobonds #вдо #сделки #хайтэк #страна #победа #пионер

______________________________________

Индикативный портфель PRObonds ВДО (прежнее название PRObonds #1) отражает точку зрения автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля проводятся в соответствии с открытой методикой. Все операции портфеля публикуются в открытом доступе до момента их совершения. Портфель учитывает комиссионные издержки (0,1% от величины сделки) и опирается на реальные цены и ликвидность торговых инструментов.

Не является инвестиционной рекомендацией. Ссылка на ограничение ответственности

______________________________________

Индикативный портфель PRObonds ВДО (прежнее название PRObonds #1) отражает точку зрения автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля проводятся в соответствии с открытой методикой. Все операции портфеля публикуются в открытом доступе до момента их совершения. Портфель учитывает комиссионные издержки (0,1% от величины сделки) и опирается на реальные цены и ликвидность торговых инструментов.

Не является инвестиционной рекомендацией. Ссылка на ограничение ответственности

#портфелиprobonds #вдо #сделки #быстроденьги #лизингтрейд #победа #займер #маныч #априфлай #вэббанкир #лаймзайм

Портфель PRObonds ВДО преодолел 9%-ную отметку дохода с начала года. Таргет на весь нынешний год – 14% - всё ближе. Если рынок останется более-менее спокойным, то замахиваться можно будет и на 15-16%. Но говорить об этом рано.

Прирост портфеля за последние 365 дней – 31%, за время ведения портфеля, с июля 2018 – 76,5%.

Внутренняя доходность портфеля, по которой можно ориентироваться на результат ближайших месяцев – 13,3%. Значительно ниже, чем раньше. Значительно выше депозитных ставок. К тому же новые позиции должны добавить портфелю доходности.

Портфель имеет средневзвешенный кредитный рейтинг ВВВ, что оставляет его строго в сегменте ВДО. Но на верхней рейтинговой ступени сегмента. Потому не считаю, что против доходности стоят избыточные риски.

Сделки.

Сегодня состоится размещение нового рублевого выпуска облигаций МФК Быстроденьги (ruBB, 300 млн.р., дюрация 2,6 года, YTM 17,2%). Сегодня эти облигации на первичных торгах будут куплены в портфель на 2% от активов.

Также будут куплены бумаги 8-го выпуска Лизинг-Трейда (BB+(RU), 200 млн.р., дюрация 3 года, YTM 15,5%), на 1% от активов.

Поскольку желание сокращать долю денег в портфеле отсутствует, покупки сопровождаются рядом сокращений и продаж (указаны нынешние веса облигаций и веса после продажи):

• Победа1Р1, 1% -> 0,5% от активов,

• Займер 01, 2,7% -> 2,2%,

• БДеньги-02, 3,7% -> 3,2%,

• ЛТрейд 1P3, 3,8% -> 2,8%,

• Маныч02, 1,4% -> 0,9%,

• АПРИФП 05, 5,2% -> 4,7%,

• ВЭББНКР 02, 0,5% -> 0%,

• ВЭББНКР 03, 0,2% -> 0%,

• ЛаймЗайм02, 3,5% -> 3%,

Все продажи будут проводиться по рыночным ценам, по 0,1% от активов за сессию для каждый из бумаг.

Впереди еще достаточно новых и выбывающих позиций. Операции ожидаются интенсивными.

______________________________________

Индикативный портфель PRObonds ВДО (прежнее название PRObonds #1) отражает точку зрения автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля проводятся в соответствии с открытой методикой. Все операции портфеля публикуются в открытом доступе до момента их совершения. Портфель учитывает комиссионные издержки (0,1% от величины сделки) и опирается на реальные цены и ликвидность торговых инструментов.

Не является инвестиционной рекомендацией. Ссылка на ограничение ответственности

Портфель PRObonds ВДО преодолел 9%-ную отметку дохода с начала года. Таргет на весь нынешний год – 14% - всё ближе. Если рынок останется более-менее спокойным, то замахиваться можно будет и на 15-16%. Но говорить об этом рано.

Прирост портфеля за последние 365 дней – 31%, за время ведения портфеля, с июля 2018 – 76,5%.

Внутренняя доходность портфеля, по которой можно ориентироваться на результат ближайших месяцев – 13,3%. Значительно ниже, чем раньше. Значительно выше депозитных ставок. К тому же новые позиции должны добавить портфелю доходности.

Портфель имеет средневзвешенный кредитный рейтинг ВВВ, что оставляет его строго в сегменте ВДО. Но на верхней рейтинговой ступени сегмента. Потому не считаю, что против доходности стоят избыточные риски.

Сделки.

Сегодня состоится размещение нового рублевого выпуска облигаций МФК Быстроденьги (ruBB, 300 млн.р., дюрация 2,6 года, YTM 17,2%). Сегодня эти облигации на первичных торгах будут куплены в портфель на 2% от активов.

Также будут куплены бумаги 8-го выпуска Лизинг-Трейда (BB+(RU), 200 млн.р., дюрация 3 года, YTM 15,5%), на 1% от активов.

Поскольку желание сокращать долю денег в портфеле отсутствует, покупки сопровождаются рядом сокращений и продаж (указаны нынешние веса облигаций и веса после продажи):

• Победа1Р1, 1% -> 0,5% от активов,

• Займер 01, 2,7% -> 2,2%,

• БДеньги-02, 3,7% -> 3,2%,

• ЛТрейд 1P3, 3,8% -> 2,8%,

• Маныч02, 1,4% -> 0,9%,

• АПРИФП 05, 5,2% -> 4,7%,

• ВЭББНКР 02, 0,5% -> 0%,

• ВЭББНКР 03, 0,2% -> 0%,

• ЛаймЗайм02, 3,5% -> 3%,

Все продажи будут проводиться по рыночным ценам, по 0,1% от активов за сессию для каждый из бумаг.

Впереди еще достаточно новых и выбывающих позиций. Операции ожидаются интенсивными.

______________________________________

Индикативный портфель PRObonds ВДО (прежнее название PRObonds #1) отражает точку зрения автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля проводятся в соответствии с открытой методикой. Все операции портфеля публикуются в открытом доступе до момента их совершения. Портфель учитывает комиссионные издержки (0,1% от величины сделки) и опирается на реальные цены и ликвидность торговых инструментов.

Не является инвестиционной рекомендацией. Ссылка на ограничение ответственности

Telegram

PRObonds | Иволга Капитал

#лизингтрейд #анонс #книгазаявок #скрипт

🚕 Завтра 23 мая начнется размещение 8-го выпуска облигаций ООО «Лизинг-Трейд»

🚕 Обобщенные параметры выпуска:

• Кредитный рейтинг эмитента: BB+(RU) от АКРА с "позитивным" прогнозом

• Сумма: 200 млн.р.

• Купон…

🚕 Завтра 23 мая начнется размещение 8-го выпуска облигаций ООО «Лизинг-Трейд»

🚕 Обобщенные параметры выпуска:

• Кредитный рейтинг эмитента: BB+(RU) от АКРА с "позитивным" прогнозом

• Сумма: 200 млн.р.

• Купон…

#портфелиprobonds #вдо #сделки #лаймзайм #боржоми #победа #маныч #лизингтрейд #априфлай #займер #kviku #вэббанкир

PRObonds ВДО. Боржоми и Лайм

Публичный портфель PRObonds ВДО продолжает с завидной ловкостью карабкаться выше. Доход с начала 2023 года – 9,5%. Не буду загадывать, но 15% за весь год теперь не такая и абстракция. Что может сделать нынешний год лучшим в истории портфеля. Учитывая, что среднегодовой доход за почти 5 лет – около 12,4%.

Пользуясь рыночным спокойствием, продолжаем ротацию облигаций. Сохраняя заметную долю денег в РЕПО с ЦК. Доходность репуемых денег – около 7,5% годовых. А замены в облигациях дают портфелю чуть больше запаса непосредственно облигационной доходности, оставляя его коротким (дюрация портфеля, т.е. срок возврата вложенных денег – 1 год).

В таблице розовым выделены сокращения позиций. Победа и Маныч сокращаются из-за слишком низких доходностей для своих рейтингов, в особенности это справедливо для Победы. Лизинг-Трейд и АПРИ Флай Плэнинг – с целью снижения влияния отдельных имен на портфель. Займер. Kviku, ВЭББАНКИР, Лайм-Займ (2-й выпуск) – для сохранения совокупного веса МФО в разумных пределах.

При этом 8 июня портфель с первичного рынка пополнится бумагами нового выпуска МФК Лайм-Займ (только для квалинвесторов, ruBB-, 800 млн.р., дюрация ~2 года, доходность ~17,7%), на 3% от активов. Помимо этого, уже с сегодняшней сессии начнется покупка облигаций Боржоми. Она перекроет выбывающую сумму сельхозоблигаций.

На первичном рынке покупка пройдет за 1 сессию. Покупка Боржоми по 0,3% от активов за сессию по рыночным ценам. Все продажи – по 0,1% от активов за сессию, начиная с сегодняшней, по рыночным ценам.

______________________________________

Индикативный портфель PRObonds ВДО (прежнее название PRObonds #1) отражает точку зрения автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля проводятся в соответствии с открытой методикой. Все операции портфеля публикуются в открытом доступе до момента их совершения. Портфель учитывает комиссионные издержки (0,1% от величины сделки) и опирается на реальные цены и ликвидность торговых инструментов.

Не является инвестиционной рекомендацией. Ссылка на ограничение ответственности

PRObonds ВДО. Боржоми и Лайм

Публичный портфель PRObonds ВДО продолжает с завидной ловкостью карабкаться выше. Доход с начала 2023 года – 9,5%. Не буду загадывать, но 15% за весь год теперь не такая и абстракция. Что может сделать нынешний год лучшим в истории портфеля. Учитывая, что среднегодовой доход за почти 5 лет – около 12,4%.

Пользуясь рыночным спокойствием, продолжаем ротацию облигаций. Сохраняя заметную долю денег в РЕПО с ЦК. Доходность репуемых денег – около 7,5% годовых. А замены в облигациях дают портфелю чуть больше запаса непосредственно облигационной доходности, оставляя его коротким (дюрация портфеля, т.е. срок возврата вложенных денег – 1 год).

В таблице розовым выделены сокращения позиций. Победа и Маныч сокращаются из-за слишком низких доходностей для своих рейтингов, в особенности это справедливо для Победы. Лизинг-Трейд и АПРИ Флай Плэнинг – с целью снижения влияния отдельных имен на портфель. Займер. Kviku, ВЭББАНКИР, Лайм-Займ (2-й выпуск) – для сохранения совокупного веса МФО в разумных пределах.

При этом 8 июня портфель с первичного рынка пополнится бумагами нового выпуска МФК Лайм-Займ (только для квалинвесторов, ruBB-, 800 млн.р., дюрация ~2 года, доходность ~17,7%), на 3% от активов. Помимо этого, уже с сегодняшней сессии начнется покупка облигаций Боржоми. Она перекроет выбывающую сумму сельхозоблигаций.

На первичном рынке покупка пройдет за 1 сессию. Покупка Боржоми по 0,3% от активов за сессию по рыночным ценам. Все продажи – по 0,1% от активов за сессию, начиная с сегодняшней, по рыночным ценам.

______________________________________

Индикативный портфель PRObonds ВДО (прежнее название PRObonds #1) отражает точку зрения автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля проводятся в соответствии с открытой методикой. Все операции портфеля публикуются в открытом доступе до момента их совершения. Портфель учитывает комиссионные издержки (0,1% от величины сделки) и опирается на реальные цены и ликвидность торговых инструментов.

Не является инвестиционной рекомендацией. Ссылка на ограничение ответственности

Telegram

PRObonds | Иволга Капитал

#мфо #картарынка #вдо #быстроденьги #лаймзайм

Обновленная карта доходностей облигаций МФО, теперь уже с учетом 💰 размещенного выпуска МФК Быстроденьги и 🍋 готовящегося выпуска МФК Лайм-Займ, может выглядеть так.

____________________

Не является инвестиционной…

Обновленная карта доходностей облигаций МФО, теперь уже с учетом 💰 размещенного выпуска МФК Быстроденьги и 🍋 готовящегося выпуска МФК Лайм-Займ, может выглядеть так.

____________________

Не является инвестиционной…

#победа

Раскрытие от ОАО "Агрофирма-племзавод "Победа". в котором, как можно понять, эмитент предполагает, что может оказаться в техническом дефолте по собственным облигациям из-за примененных к нему ограничительных мер. И указывает на то, что ведет работу по снятию или замене ограничений с целью выплаты купона по облигациям.

https://www.e-disclosure.ru/portal/event.aspx?EventId=CE-AsYFQQ-CU-C863GjiM3tSw-B-B&attempt=1

Раскрытие от ОАО "Агрофирма-племзавод "Победа". в котором, как можно понять, эмитент предполагает, что может оказаться в техническом дефолте по собственным облигациям из-за примененных к нему ограничительных мер. И указывает на то, что ведет работу по снятию или замене ограничений с целью выплаты купона по облигациям.

https://www.e-disclosure.ru/portal/event.aspx?EventId=CE-AsYFQQ-CU-C863GjiM3tSw-B-B&attempt=1

www.e-disclosure.ru

Интерфакс – Сервер раскрытия информации

Сообщение о существенном факте компании

#победа #новостиэмитентов

Агрофирма-племзавод Победа нынче госкомпания.

С 28% годовых к погашению.

https://www.e-disclosure.ru/portal/event.aspx?EventId=0coRpvNyKkufiPKBl7sUxA-B-B

Агрофирма-племзавод Победа нынче госкомпания.

С 28% годовых к погашению.

https://www.e-disclosure.ru/portal/event.aspx?EventId=0coRpvNyKkufiPKBl7sUxA-B-B

www.e-disclosure.ru

Интерфакс – Сервер раскрытия информации

Сообщение о существенном факте компании