#портфелиprobonds #сделки #займер #аспэк #лизингтрейд #страна #лаймзайм

В дополнение к сделкам, опубликованным в понедельник 15 августа, в портфеле PRObonds ВДО с сегодняшнего дня дня совершаются следующие операции:

- Займер 01, сокращение с 4,1% до 3,5% от активов

- АСПЭКДом01, сокращение с 3,8% до 3% от активов

- ЛТрейд 1P4, сокращение с 1% до 0,5% от активов

+ ЛТрейд 1P3, увеличение не до 3%, а до 3,5% от активов

+ Страна 01, увеличение с 7,8% до 8,5% от активов

+ ЛаймЗайм01, включение в портфель на 0,5% от активов

Все операции стартуют сегодня и совершаются по 0,1% от активов за сессию по рыночной цене.

Индикативный портфель PRObonds ВДО (прежнее название PRObonds #1) отражает точку зрения автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля проводятся в соответствии с открытой методикой. Все операции портфеля публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

Не является инвестиционной рекомендацией.

В дополнение к сделкам, опубликованным в понедельник 15 августа, в портфеле PRObonds ВДО с сегодняшнего дня дня совершаются следующие операции:

- Займер 01, сокращение с 4,1% до 3,5% от активов

- АСПЭКДом01, сокращение с 3,8% до 3% от активов

- ЛТрейд 1P4, сокращение с 1% до 0,5% от активов

+ ЛТрейд 1P3, увеличение не до 3%, а до 3,5% от активов

+ Страна 01, увеличение с 7,8% до 8,5% от активов

+ ЛаймЗайм01, включение в портфель на 0,5% от активов

Все операции стартуют сегодня и совершаются по 0,1% от активов за сессию по рыночной цене.

Индикативный портфель PRObonds ВДО (прежнее название PRObonds #1) отражает точку зрения автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля проводятся в соответствии с открытой методикой. Все операции портфеля публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

Не является инвестиционной рекомендацией.

Telegram

PRObonds | Иволга Капитал

#портфелиprobonds #вдо #сделки #позитив #победа #маныч #вэббанкир #хайтэк #лизингтрейд

PRObonds | Иволга Капитал

#портфелиprobonds #сделки #займер #аспэк #лизингтрейд #страна #лаймзайм В дополнение к сделкам, опубликованным в понедельник 15 августа, в портфеле PRObonds ВДО с сегодняшнего дня дня совершаются следующие операции: - Займер 01, сокращение с 4,1% до 3,5%…

#портфелиprobonds #априфлай #сделки

На нынешней неделе публиковалось 2 серии сделок в модельном портфеле PRObonds ВДО:

- https://t.iss.one/probonds/8152

- https://t.iss.one/probonds/8177

Добавим к ним сцену после титров:

- Сегодня с 2,1% до 3% от активов увеличивается доля облигаций АПРИФП БП5. Покупка на первичных торгах.

Индикативный портфель PRObonds ВДО (прежнее название PRObonds #1) отражает точку зрения автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля проводятся в соответствии с открытой методикой. Все операции портфеля публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

Не является инвестиционной рекомендацией.

На нынешней неделе публиковалось 2 серии сделок в модельном портфеле PRObonds ВДО:

- https://t.iss.one/probonds/8152

- https://t.iss.one/probonds/8177

Добавим к ним сцену после титров:

- Сегодня с 2,1% до 3% от активов увеличивается доля облигаций АПРИФП БП5. Покупка на первичных торгах.

Индикативный портфель PRObonds ВДО (прежнее название PRObonds #1) отражает точку зрения автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля проводятся в соответствии с открытой методикой. Все операции портфеля публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

Не является инвестиционной рекомендацией.

Telegram

PRObonds | Иволга Капитал

#портфелиprobonds #вдо #сделки #позитив #победа #маныч #вэббанкир #хайтэк #лизингтрейд

#портфелиprobonds #вдо

Портфель PRObonds ВДО. Возврат к +50%

Наш модельный портфель высокодоходных облигаций PRObonds ВДО, вернулся к +50% накопленного дохода с момента своего запуска в июле 2018 года. Это доход за вычетом комиссионных издержек, но до НДФЛ. Если учесть усредненный НДФЛ, получим около 44%.

С начала этого года портфель остается в убытке, но убыток сократился уже до -0,5%. Для его полного преодоления может быть достаточно 1,5 недель. При этом от своего мартовского минимума портфель отскочил на 25%.

Ожидаемый доход в 2022 года, учитывая потери первого квартала – около 6,5%. Это будет худший для портфеля годовой результат.

Портфель в последние месяцы стал управляться активнее. Что вызвано возросшим числом дефолтов на рынке облигаций, а также расширением выбора возможностей.

Операции прошедшей недели – по ссылкам ниже:

👉 https://t.iss.one/probonds/8152

👉 https://t.iss.one/probonds/8177

👉 https://t.iss.one/probonds/8183

Возможно, на текущей неделе будут и новые облигационные изменения.

А пока – некоторые характеристики портфеля:

• Внутренняя доходность (доходность облигаций к погашению и доходность размещения денег): 18,4% годовых.

• Дюрация, учитывая свободные деньги: 1,18 года.

• Суммарный кредитный рейтинг по нац.шкале (рейтинг операций РЕПО с ЦК – ААА): BBB-.

Уроки 2022 года, это и облигационные дефолты, и обвал рынков, и мерцающая ликвидность, заставляют значительно пересматривать инвестиционную стратегию для портфеля PRObonds ВДО. В конце концов, он используется как модель и для портфелей нашего доверительного управления. Ближайшими задачами являются расширение его диверсификации, повышение кредитного качества, в т.ч. и формального кредитного рейтинга, а также появление альтернативных источников извлечения дохода.

Индикативный портфель PRObonds ВДО (прежнее название PRObonds #1) отражает точку зрения автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля проводятся в соответствии с открытой методикой. Все операции портфеля публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

Не является инвестиционной рекомендацией.

Портфель PRObonds ВДО. Возврат к +50%

Наш модельный портфель высокодоходных облигаций PRObonds ВДО, вернулся к +50% накопленного дохода с момента своего запуска в июле 2018 года. Это доход за вычетом комиссионных издержек, но до НДФЛ. Если учесть усредненный НДФЛ, получим около 44%.

С начала этого года портфель остается в убытке, но убыток сократился уже до -0,5%. Для его полного преодоления может быть достаточно 1,5 недель. При этом от своего мартовского минимума портфель отскочил на 25%.

Ожидаемый доход в 2022 года, учитывая потери первого квартала – около 6,5%. Это будет худший для портфеля годовой результат.

Портфель в последние месяцы стал управляться активнее. Что вызвано возросшим числом дефолтов на рынке облигаций, а также расширением выбора возможностей.

Операции прошедшей недели – по ссылкам ниже:

👉 https://t.iss.one/probonds/8152

👉 https://t.iss.one/probonds/8177

👉 https://t.iss.one/probonds/8183

Возможно, на текущей неделе будут и новые облигационные изменения.

А пока – некоторые характеристики портфеля:

• Внутренняя доходность (доходность облигаций к погашению и доходность размещения денег): 18,4% годовых.

• Дюрация, учитывая свободные деньги: 1,18 года.

• Суммарный кредитный рейтинг по нац.шкале (рейтинг операций РЕПО с ЦК – ААА): BBB-.

Уроки 2022 года, это и облигационные дефолты, и обвал рынков, и мерцающая ликвидность, заставляют значительно пересматривать инвестиционную стратегию для портфеля PRObonds ВДО. В конце концов, он используется как модель и для портфелей нашего доверительного управления. Ближайшими задачами являются расширение его диверсификации, повышение кредитного качества, в т.ч. и формального кредитного рейтинга, а также появление альтернативных источников извлечения дохода.

Индикативный портфель PRObonds ВДО (прежнее название PRObonds #1) отражает точку зрения автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля проводятся в соответствии с открытой методикой. Все операции портфеля публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

Не является инвестиционной рекомендацией.

Telegram

PRObonds | Иволга Капитал

#портфелиprobonds #вдо #сделки #позитив #победа #маныч #вэббанкир #хайтэк #лизингтрейд

#портфелиprobonds #вдо #сделки #победа #aag #аспэк #вэббанкир

PRObonds ВДО. Наконец-то в плюсе

Индикативный портфель PRObonds ВДО вышел из убытка с начала кризисного 2022 года (+0,1%). За время ведения портфель накопил почти 51% дохода с учетом издержек до НДФЛ.

Внутренняя доходность портфеля сейчас (включает доходность облигаций к погашению/оферте и доходность размещения денег) около 17,7% годовых. Ее можно использовать как ориентир прироста портфеля на ближайшие 12 месяцев. А за весь 2022 год портфель с наибольшей вероятностью заработает 6%.

Портфель остается «коротким», его средняя дюрация – 1,13 года. И, учитывая большую долю денег, имеет достаточно неплохой совокупный кредитный рейтинг, BBB- по нацшкале (исходим из рейтинга размещения денег на уровне ААА, что соответствует рейтингу НКЦ). Рейтинг со временем должен повыситься до BBB или даже BBB+. Высказывал и повторю мысль, что, хоть эмитенты рейтинговой группы B- - BB- массово предлагают высокие доходности, проблемы этой группы рынком, скорее всего, недооцениваются.

Что до доли денег, она в ближайшие дни поднимется ещё, за счет уменьшения наименее доходных, наименее ликвидных и обладающих наиболее низким рейтингом позиций. Уменьшаются с сегодняшнего дня (либо продолжают уменьшаться с учетом сегодняшних сделок) доли в выпусках Победы, AAG, АСПЭК-Домстрой, во втором выпуске МФК ВЭББАНКИР. Все снижения долей – в течение 5 сессий равными частями по рыночным ценам.

Предполагается и пополнение портфеля. Это готовящийся к размещению 3-й выпуск МФК ВЭББАНКИР (ориентир ставки купона на первые 6 месяцев обращения – 19% годовых, на последующие 6 месяцев – 18%, далее – продолжение ступенчатого снижения ставки, сумма выпуска – 100 млн.р.). Новый выпуск добавится на 1% от активов.

Еще немного о рисках и деньгах. Все видят достаточно вялые темпы размещений ВДО. А это неприятная для ряда эмитентов возможность оказаться без своевременного перекредитования. Обратная сторона – востребованность денег. Так что 1/5 портфеля в деньгах, которые пока размещаются под еще терпимые ~8% - необходимость. Возможно, я и коллеги слишком драматизируем. Но месяц за месяцем не появляется поводов для оптимизма.

Помимо сказанного, мы не имеем планов заметного расширения списка эмитентов в портфеле, т.к. это ослабит внимание к каждому из них. Кроме того, впереди уже почти неизбежное включение в портфель альтернативного источника дохода. Об альтернативе можно будет в деталях говорить ближе к середине осени.

Индикативный портфель PRObonds ВДО (прежнее название PRObonds #1) отражает точку зрения автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля проводятся в соответствии с открытой методикой. Все операции портфеля публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

Мнение исследователей и отказ от ответственности

PRObonds ВДО. Наконец-то в плюсе

Индикативный портфель PRObonds ВДО вышел из убытка с начала кризисного 2022 года (+0,1%). За время ведения портфель накопил почти 51% дохода с учетом издержек до НДФЛ.

Внутренняя доходность портфеля сейчас (включает доходность облигаций к погашению/оферте и доходность размещения денег) около 17,7% годовых. Ее можно использовать как ориентир прироста портфеля на ближайшие 12 месяцев. А за весь 2022 год портфель с наибольшей вероятностью заработает 6%.

Портфель остается «коротким», его средняя дюрация – 1,13 года. И, учитывая большую долю денег, имеет достаточно неплохой совокупный кредитный рейтинг, BBB- по нацшкале (исходим из рейтинга размещения денег на уровне ААА, что соответствует рейтингу НКЦ). Рейтинг со временем должен повыситься до BBB или даже BBB+. Высказывал и повторю мысль, что, хоть эмитенты рейтинговой группы B- - BB- массово предлагают высокие доходности, проблемы этой группы рынком, скорее всего, недооцениваются.

Что до доли денег, она в ближайшие дни поднимется ещё, за счет уменьшения наименее доходных, наименее ликвидных и обладающих наиболее низким рейтингом позиций. Уменьшаются с сегодняшнего дня (либо продолжают уменьшаться с учетом сегодняшних сделок) доли в выпусках Победы, AAG, АСПЭК-Домстрой, во втором выпуске МФК ВЭББАНКИР. Все снижения долей – в течение 5 сессий равными частями по рыночным ценам.

Предполагается и пополнение портфеля. Это готовящийся к размещению 3-й выпуск МФК ВЭББАНКИР (ориентир ставки купона на первые 6 месяцев обращения – 19% годовых, на последующие 6 месяцев – 18%, далее – продолжение ступенчатого снижения ставки, сумма выпуска – 100 млн.р.). Новый выпуск добавится на 1% от активов.

Еще немного о рисках и деньгах. Все видят достаточно вялые темпы размещений ВДО. А это неприятная для ряда эмитентов возможность оказаться без своевременного перекредитования. Обратная сторона – востребованность денег. Так что 1/5 портфеля в деньгах, которые пока размещаются под еще терпимые ~8% - необходимость. Возможно, я и коллеги слишком драматизируем. Но месяц за месяцем не появляется поводов для оптимизма.

Помимо сказанного, мы не имеем планов заметного расширения списка эмитентов в портфеле, т.к. это ослабит внимание к каждому из них. Кроме того, впереди уже почти неизбежное включение в портфель альтернативного источника дохода. Об альтернативе можно будет в деталях говорить ближе к середине осени.

Индикативный портфель PRObonds ВДО (прежнее название PRObonds #1) отражает точку зрения автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля проводятся в соответствии с открытой методикой. Все операции портфеля публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

Мнение исследователей и отказ от ответственности

#портфелиprobonds #вдо #сделки #победа #маныч #aag #быстроденьги #лаймзайм

PRObonds ВДО. Сельхоз уступает место МФО

Индикативный портфель PRObonds ВДО на истекшей неделе продолжил подъем. С начала 2022 года доход приблизился к 0,5%, за всё время ведения портфеля – чуть выше 51%. Перспективная доходность портфеля (складывается из доходностей облигаций к погашению и доходности размещения денег) снизилась до 17,5% годовых. Исходя из ее величины наиболее вероятный доход портфеля в 2022 году – 6-6,5%.

Цифры не впечатляющие. И всё же портфель PRObonds ВДО с момента своего старта в июле 2018 года переигрывает большинство популярных инвестиционных инструментов. Заметное отставание на конец августа было только от недвижимости. По величине просадок портфель также среди лучших, уступая лишь индексу корпоративных облигаций.

Облигационные изменения в портфеле продолжаются. Это дальнейшее снижение доли Победы, до примерно целевых 3%, небольшое снижение Маныч-Агро, а также снижение доли в застройщике AAG. В первых двух случаях снижаются наименее доходные для портфеля доли. Что касается AAG, то мы не видим отчетности по МСФО за 2021 год, далее, можно предположить, что без нее рейтинг компании вряд ли удержится на уровне BBB-. Если, вообще, сохранится (плановое обновление кредитного рейтинга – декабрь).

Параллельно, вырастут доли в выпусках МФК Быстроденьги и МФК Лайм-Займ. Большой радости в росте совокупного веса микрофинансов в портфеле нет, но эта отрасль дает в среднем наилучшее покрытие формального кредитного качества доходностью. В отличие, например, от сельхозкомпаний.

Все изменения будут проводиться с сегодняшнего дня в течение 5 сессий равными частями по рыночным ценам.

В портфеле сформировалась значительная сумма свободных денег. Она может оказаться еще больше. Со второй половине осени планируем часть денег размещать в альтернативных инструментах. Об этом подробнее примерно через месяц.

Индикативный портфель PRObonds ВДО (прежнее название PRObonds #1) отражает точку зрения автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля проводятся в соответствии с открытой методикой. Все операции портфеля публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

Не является инвестиционной рекомендацией. Ссылка на ограничение ответственности

PRObonds ВДО. Сельхоз уступает место МФО

Индикативный портфель PRObonds ВДО на истекшей неделе продолжил подъем. С начала 2022 года доход приблизился к 0,5%, за всё время ведения портфеля – чуть выше 51%. Перспективная доходность портфеля (складывается из доходностей облигаций к погашению и доходности размещения денег) снизилась до 17,5% годовых. Исходя из ее величины наиболее вероятный доход портфеля в 2022 году – 6-6,5%.

Цифры не впечатляющие. И всё же портфель PRObonds ВДО с момента своего старта в июле 2018 года переигрывает большинство популярных инвестиционных инструментов. Заметное отставание на конец августа было только от недвижимости. По величине просадок портфель также среди лучших, уступая лишь индексу корпоративных облигаций.

Облигационные изменения в портфеле продолжаются. Это дальнейшее снижение доли Победы, до примерно целевых 3%, небольшое снижение Маныч-Агро, а также снижение доли в застройщике AAG. В первых двух случаях снижаются наименее доходные для портфеля доли. Что касается AAG, то мы не видим отчетности по МСФО за 2021 год, далее, можно предположить, что без нее рейтинг компании вряд ли удержится на уровне BBB-. Если, вообще, сохранится (плановое обновление кредитного рейтинга – декабрь).

Параллельно, вырастут доли в выпусках МФК Быстроденьги и МФК Лайм-Займ. Большой радости в росте совокупного веса микрофинансов в портфеле нет, но эта отрасль дает в среднем наилучшее покрытие формального кредитного качества доходностью. В отличие, например, от сельхозкомпаний.

Все изменения будут проводиться с сегодняшнего дня в течение 5 сессий равными частями по рыночным ценам.

В портфеле сформировалась значительная сумма свободных денег. Она может оказаться еще больше. Со второй половине осени планируем часть денег размещать в альтернативных инструментах. Об этом подробнее примерно через месяц.

Индикативный портфель PRObonds ВДО (прежнее название PRObonds #1) отражает точку зрения автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля проводятся в соответствии с открытой методикой. Все операции портфеля публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

Не является инвестиционной рекомендацией. Ссылка на ограничение ответственности

#портфелиprobonds #вдо #сделки #победа #маныч #aag #быстроденьги #лаймзайм

PRObonds ВДО. Сельхоз уступает место МФО

PRObonds ВДО. Сельхоз уступает место МФО

#портфелиprobonds #вдо #сделки #победа #шевченко #априфлай #лизингтрейд

Портфель PRObonds ВДО обновил максимум, впервые с января

Наш индикативный портфель высокодоходных облигаций PRObonds ВДО продолжил прибавлять. С начала драматичного 2022 года он вышел в плюс на 1,2% и достиг нового максимума накопленного дохода, 152,6%. Предыдущий максимум, 151,9% был поставлен более полугода назад, 11 января. Так что портфель, наконец. вышел из самой глубокой в своей истории просадки. Ожидаемый доход всего нынешнего года – 6-6,5%. При этом внутренняя доходность портфеля на сегодня – 16,7%, примерно столько он должен принести к сентябрю следующего года, если сохранит состав, близкий к нынешнему, и избежит дефолтов и неожиданных просадок или взлетов.

На эту неделю намечены новые изменения старых позиций. Продолжится сокращение самой низкодоходной из ВДО – Победы, с 3% до 2,5% от активов. Планировалось, что и 3% для финиша сокращения будет достаточно, но доходность 13% к погашению диктует необходимость еще одного шага. Также из сельхозпроизводителей сократится с 3% до 2,5% доля в 3-м выпуске АО им. Т.Г. Шевченко. Бумага покупалась с небольшим перевесом, выросла в цене, и перевес можно сократить. С целью снижения излишнего присутствия в портфеле сокращается доля в облигациях застройщика АПРИ Флай Плэнинг, в выпуске БП4, с 2,5% до 2%. Также будет проведена рокировка в выпусках Лизинг-Трейда: полностью выводится из портфеля выпуск 1P4 и до 4% от активов увеличивается доля в выпуске 1P3.

Все изменения будут проводиться равными долями в течение предстоящих 5 сессий по рыночным ценам.

Итогом указанных изменений станет рост веса денег до 20,2% от активов. А это слишком большой вес. Сейчас деньги размещаются под 7,5-8% годовых в однодневных сделках РЕПО с ЦК. Однако со следующей недели из-за вероятного снижения ключевой ставки стоимость размещения вновь рискует снизиться. Поэтому портфель в ближайшие дни начнет пополняться новыми облигационными именами со вторичного рынка. Приобретаться будут бумаги кредитных рейтингов BBB- - A с доходностями не ниже 13-14%, предпочтение выпускам от 1 млрд.р.. Со временем они должны занять в портфеле 5-10% капитала портфеля.

Индикативный портфель PRObonds ВДО (прежнее название PRObonds #1) отражает точку зрения автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля проводятся в соответствии с открытой методикой. Все операции портфеля публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

Не является инвестиционной рекомендацией. Ссылка на ограничение ответственности

Портфель PRObonds ВДО обновил максимум, впервые с января

Наш индикативный портфель высокодоходных облигаций PRObonds ВДО продолжил прибавлять. С начала драматичного 2022 года он вышел в плюс на 1,2% и достиг нового максимума накопленного дохода, 152,6%. Предыдущий максимум, 151,9% был поставлен более полугода назад, 11 января. Так что портфель, наконец. вышел из самой глубокой в своей истории просадки. Ожидаемый доход всего нынешнего года – 6-6,5%. При этом внутренняя доходность портфеля на сегодня – 16,7%, примерно столько он должен принести к сентябрю следующего года, если сохранит состав, близкий к нынешнему, и избежит дефолтов и неожиданных просадок или взлетов.

На эту неделю намечены новые изменения старых позиций. Продолжится сокращение самой низкодоходной из ВДО – Победы, с 3% до 2,5% от активов. Планировалось, что и 3% для финиша сокращения будет достаточно, но доходность 13% к погашению диктует необходимость еще одного шага. Также из сельхозпроизводителей сократится с 3% до 2,5% доля в 3-м выпуске АО им. Т.Г. Шевченко. Бумага покупалась с небольшим перевесом, выросла в цене, и перевес можно сократить. С целью снижения излишнего присутствия в портфеле сокращается доля в облигациях застройщика АПРИ Флай Плэнинг, в выпуске БП4, с 2,5% до 2%. Также будет проведена рокировка в выпусках Лизинг-Трейда: полностью выводится из портфеля выпуск 1P4 и до 4% от активов увеличивается доля в выпуске 1P3.

Все изменения будут проводиться равными долями в течение предстоящих 5 сессий по рыночным ценам.

Итогом указанных изменений станет рост веса денег до 20,2% от активов. А это слишком большой вес. Сейчас деньги размещаются под 7,5-8% годовых в однодневных сделках РЕПО с ЦК. Однако со следующей недели из-за вероятного снижения ключевой ставки стоимость размещения вновь рискует снизиться. Поэтому портфель в ближайшие дни начнет пополняться новыми облигационными именами со вторичного рынка. Приобретаться будут бумаги кредитных рейтингов BBB- - A с доходностями не ниже 13-14%, предпочтение выпускам от 1 млрд.р.. Со временем они должны занять в портфеле 5-10% капитала портфеля.

Индикативный портфель PRObonds ВДО (прежнее название PRObonds #1) отражает точку зрения автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля проводятся в соответствии с открытой методикой. Все операции портфеля публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

Не является инвестиционной рекомендацией. Ссылка на ограничение ответственности

#портфелиprobonds #вдо #сделки #победа #шевченко #априфлай #лизингтрейд

Портфель PRObonds ВДО обновил максимум, впервые с января

Портфель PRObonds ВДО обновил максимум, впервые с января

#победа #отчетность #новостиэмитентов

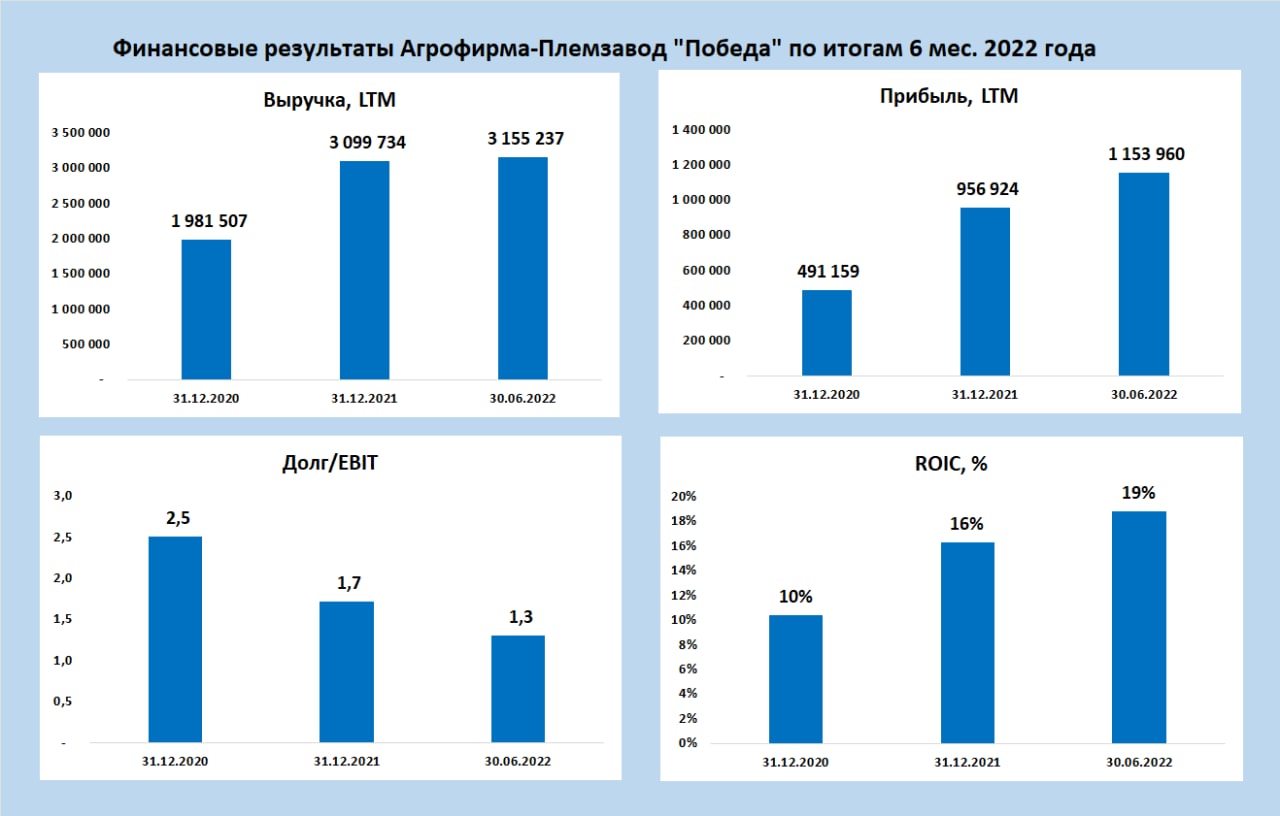

Агрофирма-Племзавод "Победа" публикует отчётность за 6 мес. 2022 года

📊Структура активов и пассивов за полугодие практически не изменилась. Наибольшую часть активов составляет дебиторская задолженность и основные средства. Заёмные средства снизились на 184 млн., а доля краткосрочных кредитов уменьшилась до 26%

Основные кредитные метрики находятся в рамках допустимых значений.

🐄С 2022 года в компании работает лаборатория по эмбриональной трансплантологии, которая позволяет быстрее обновлять дойное стадо, что повышает молочную продуктивность предприятия.

🧾В июне компания получила рейтинг кредитоспособности от Эксперт РА на уровне ruB+

Основные финансовые показатели, LTM:

• Выручка 3,1 млрд.

• Прибыль 1,1 млрд.

• Долг 1,8 млрд.

• Капитал 5,4 млрд.

• Долг / EBIT 1,3

• ROIC 19%

/Облигации ООО Агрофирма-Племзавод "Победа" входят в портфель PRObonds на 2,8% от активов/

Агрофирма-Племзавод "Победа" публикует отчётность за 6 мес. 2022 года

📊Структура активов и пассивов за полугодие практически не изменилась. Наибольшую часть активов составляет дебиторская задолженность и основные средства. Заёмные средства снизились на 184 млн., а доля краткосрочных кредитов уменьшилась до 26%

Основные кредитные метрики находятся в рамках допустимых значений.

🐄С 2022 года в компании работает лаборатория по эмбриональной трансплантологии, которая позволяет быстрее обновлять дойное стадо, что повышает молочную продуктивность предприятия.

🧾В июне компания получила рейтинг кредитоспособности от Эксперт РА на уровне ruB+

Основные финансовые показатели, LTM:

• Выручка 3,1 млрд.

• Прибыль 1,1 млрд.

• Долг 1,8 млрд.

• Капитал 5,4 млрд.

• Долг / EBIT 1,3

• ROIC 19%

/Облигации ООО Агрофирма-Племзавод "Победа" входят в портфель PRObonds на 2,8% от активов/

{kind=link}