Доходности государственных облигаций США продолжают снижение. На снижение доходностей влияют и заявление монетарных властей о низкой вероятности повышения ставки в 2022 году, и ухудшающаяся ситуация с распространением COVID-19.

За прошедшую неделю (19–23.04)

Долгосрочные ставки:

• Доходность по 30-летним бумагам снизилась на 0.04 п.п. (к концу недели: 2.25%) C начала года доходности по 30-летним облигациям увеличились на 0.6 п.п.

• Доходность по 10-летним бумагам снизилась на 0.03 п.п. (к концу недели 1.58%) С начала года доходности по 10-летним бумагам увеличились на 0.65 п.п.

• Средний спред по долгосрочным облигациям за прошедшую неделю составил 0.68 п.п.

Краткосрочные ставки:

• Доходность по 1-месячным государственным облигациям за прошедшую неделю не изменилась, составив к концу недели 0.01%

• Доходность по 12-месячным государственным облигациям за прошедшую неделю снизилась на 0.01 п.п. до 0.07 %

• Средний спред по краткосрочным облигациям за прошедшую неделю составил 0.058 п.п.

За прошедшую неделю (19–23.04)

Долгосрочные ставки:

• Доходность по 30-летним бумагам снизилась на 0.04 п.п. (к концу недели: 2.25%) C начала года доходности по 30-летним облигациям увеличились на 0.6 п.п.

• Доходность по 10-летним бумагам снизилась на 0.03 п.п. (к концу недели 1.58%) С начала года доходности по 10-летним бумагам увеличились на 0.65 п.п.

• Средний спред по долгосрочным облигациям за прошедшую неделю составил 0.68 п.п.

Краткосрочные ставки:

• Доходность по 1-месячным государственным облигациям за прошедшую неделю не изменилась, составив к концу недели 0.01%

• Доходность по 12-месячным государственным облигациям за прошедшую неделю снизилась на 0.01 п.п. до 0.07 %

• Средний спред по краткосрочным облигациям за прошедшую неделю составил 0.058 п.п.

PRObonds | Иволга Капитал

#анонс #маныч #книгазаявок 5 мая планируется размещение 🚜сельскохозяйственной компании "Маныч-Агро" Предварительные параметры выпуска облигаций ООО «Маныч-Агро»: • Размер выпуска: 300 млн.р. • Ориентир купона: 12% годовых (выплата купона ежеквартально)…

#маныч

Начало размещения дебютного выпуска ООО "Маныч-Агро" в связи с праздничной первой неделей мая перенесено с 5 мая на эту пятницу 30 апреля.

Мы планируем провести размещение в течение 3 сессий, с 30 апреля по 5 мая, чтобы не создавать неудобств инвесторам, подавшим заявки на участие именно на 5 мая.

Начало размещения дебютного выпуска ООО "Маныч-Агро" в связи с праздничной первой неделей мая перенесено с 5 мая на эту пятницу 30 апреля.

Мы планируем провести размещение в течение 3 сессий, с 30 апреля по 5 мая, чтобы не создавать неудобств инвесторам, подавшим заявки на участие именно на 5 мая.

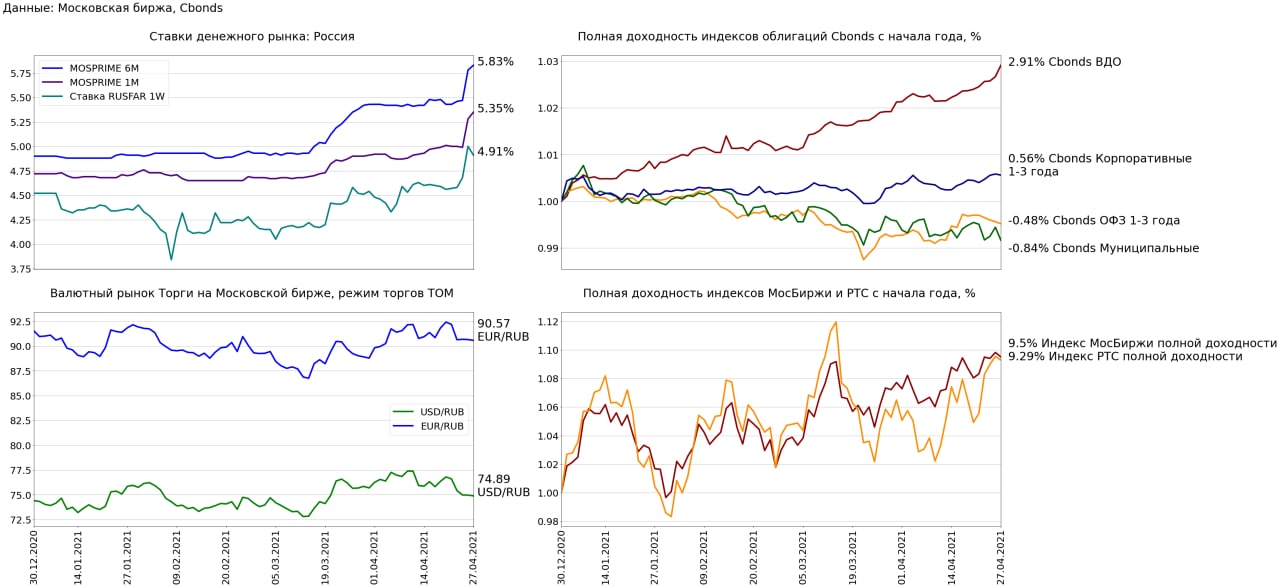

Финансовые рынки 27 апреля:

ФАС завела дела против металлургических компаний. По мнению ведомства, компании «Северсталь», «ММК» и ПАО «НЛМК» поддерживали монопольно высокие цены. Индекс металлов и добычи по итогам дня снизился на 2.47 % (С начала года: +13.91%)

В среду 28.04 Минфин проведёт аукцион ОФЗ, результаты которого покажут, насколько рынок оценивает снижение геополитических рисков, которое наблюдалось на прошедшей и текущей неделе.

Денежный рынок:

• Ведущий индикатор денежного рынка: 6-месячная ставка MOSPRIME выросла на 0.05 п.п. до 5.83% (+0.4 п.п. н/н, +0.93 п.п. с начала года)

• 1 месячная ставка MOSPRIME выросла на 0.07 п.п. до 5.35% (+0.34 п.п. н/н, +0.63 п.п. с начала года)

• Однонедельная RUSFAR, индикатор стоимости обеспеченных денег, снизилась на -0.09 п.п. до 4.91% (+0.35 п.п. н/н, -0.61 п.п. с начала года)

Валютный рынок:

• Рубль по отношению к доллару укрепился на 0.11% до 74.89 USD/RUB (-2.49% н/н, +0.64% с начала года)

• Рубль по отношению к евро укрепился на 0.09% до 90.5725 EUR/RUB (-2.0% н/н, -1.03% с начала года)

Рынок акций:

• Индекс полной доходности Московской биржи снизился на 0.29% до 6518.31 пунктов (+1.36% н/н, +9.5% с начала года)

• Индекс полной доходности РТС снизился на 0.22% до 2742.7 пунктов (+4.16% н/н, +9.29% с начала года)

Облигационный рынок:

• Индекс высокодоходных облигаций вырос на 0.24% (+0.5% н/н, +2.91% с начала года)

• Индекс корпоративных облигаций со сроком до погашения от 1 до 3 лет -0.02% (+0.11% н/н, +0.56% с начала года)

• Индекс государственных облигаций со сроком обращения от 1 до 3 лет -0.04% (-0.18% н/н, -0.48% с начала года)

• Индекс муниципальных облигаций на основе 20 самых ликвидных бумаг -0.28% (-0.38% н/н, -0.84% с начала года)

Савиченко Марк

ФАС завела дела против металлургических компаний. По мнению ведомства, компании «Северсталь», «ММК» и ПАО «НЛМК» поддерживали монопольно высокие цены. Индекс металлов и добычи по итогам дня снизился на 2.47 % (С начала года: +13.91%)

В среду 28.04 Минфин проведёт аукцион ОФЗ, результаты которого покажут, насколько рынок оценивает снижение геополитических рисков, которое наблюдалось на прошедшей и текущей неделе.

Денежный рынок:

• Ведущий индикатор денежного рынка: 6-месячная ставка MOSPRIME выросла на 0.05 п.п. до 5.83% (+0.4 п.п. н/н, +0.93 п.п. с начала года)

• 1 месячная ставка MOSPRIME выросла на 0.07 п.п. до 5.35% (+0.34 п.п. н/н, +0.63 п.п. с начала года)

• Однонедельная RUSFAR, индикатор стоимости обеспеченных денег, снизилась на -0.09 п.п. до 4.91% (+0.35 п.п. н/н, -0.61 п.п. с начала года)

Валютный рынок:

• Рубль по отношению к доллару укрепился на 0.11% до 74.89 USD/RUB (-2.49% н/н, +0.64% с начала года)

• Рубль по отношению к евро укрепился на 0.09% до 90.5725 EUR/RUB (-2.0% н/н, -1.03% с начала года)

Рынок акций:

• Индекс полной доходности Московской биржи снизился на 0.29% до 6518.31 пунктов (+1.36% н/н, +9.5% с начала года)

• Индекс полной доходности РТС снизился на 0.22% до 2742.7 пунктов (+4.16% н/н, +9.29% с начала года)

Облигационный рынок:

• Индекс высокодоходных облигаций вырос на 0.24% (+0.5% н/н, +2.91% с начала года)

• Индекс корпоративных облигаций со сроком до погашения от 1 до 3 лет -0.02% (+0.11% н/н, +0.56% с начала года)

• Индекс государственных облигаций со сроком обращения от 1 до 3 лет -0.04% (-0.18% н/н, -0.48% с начала года)

• Индекс муниципальных облигаций на основе 20 самых ликвидных бумаг -0.28% (-0.38% н/н, -0.84% с начала года)

Савиченко Марк

{kind=link}

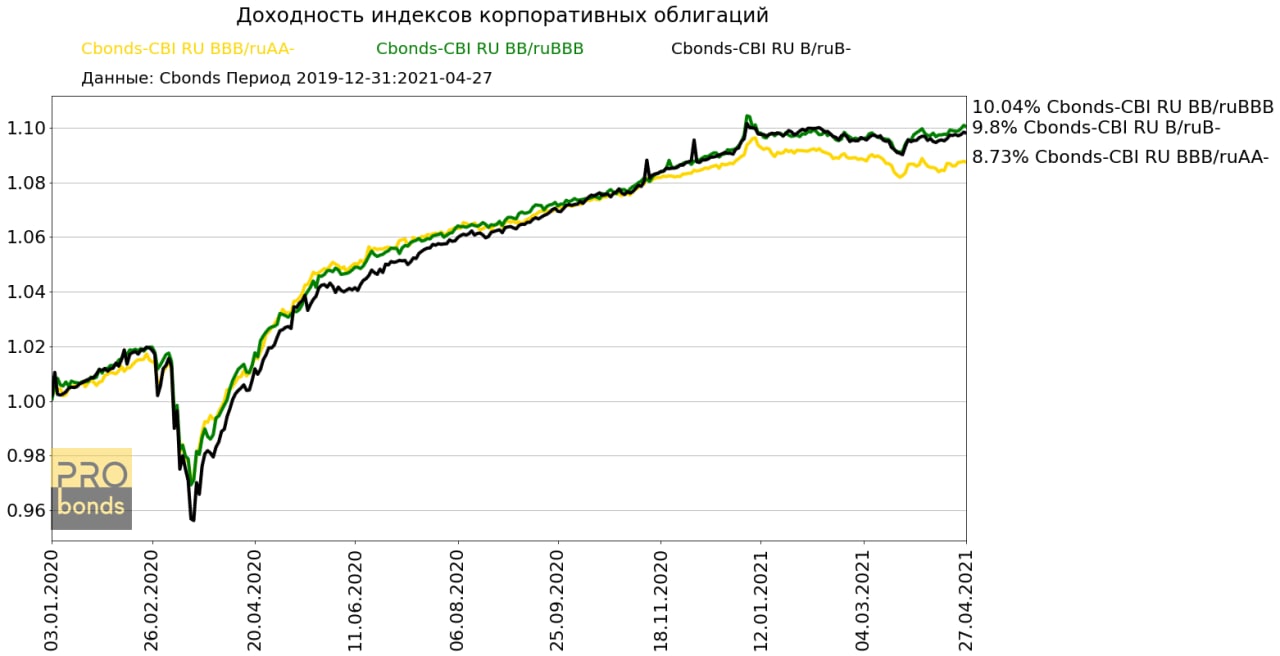

Российские корпоративные облигации: рейтинги и доходности

Сравнение проводилось на основе индексов Cbonds:

• Cbonds-CBI RU BBB/ruAA- входят облигации, максимальный рейтинг по национальной шкале эмитента или эмиссий которых находится не ниже уровня AA-(RU) от АКРА и/или ruAA- от Эксперт

• Cbonds-CBI RU BB/ruBBB входят облигации, максимальный рейтинг по национальной шкале эмитента или эмиссий которых находится не ниже уровня BBB(RU) от АКРА и/или ruBBB от Эксперт РА; но не выше A+(RU) от АКРА и/или ruA+ от Эксперт РА

• Cbonds-CBI RU B/ruB- входят облигации, максимальный рейтинг по национальной шкале эмитента или эмиссий которых находится не ниже уровня B-(RU) от АКРА и/или ruB- от Эксперт РА, но не выше BBB-(RU) от АКРА и/или ruBBB- от Эксперт РА

Ожидаемо индекс облигаций с самыми высокими рейтингами лучше остальных прошёл кризис 2020 года, за счёт меньшего падения цен облигаций с высокими рейтингами.

Максимальные просадки увеличиваются со снижением индексов:

• Cbonds-CBI RU BBB/ruAA-: -4.5%

• Cbonds-CBI RU BB/ruBBB: -4.95%

• Cbonds-CBI RU B/ruB-: -6.22%

С начала 2020 года CBI RU BBB/ruAA- вырос на 8,73% При этом с начала 2021 года индекс CBI RU BBB/ruAA- находится в отрицательной зоне -0,2%, низкие купоны не покрывают падения цен из-за ужесточения ДКП. Примечательно, что с начала 2020 года доходности индексов Cbonds-CBI RU BB/ruBBB и Cbonds-CBI RU B/ruB- практически идентичны: 10% и 9.8% соответственно. С начала 2020 года +0.51% и +0.27%

Средние текущие доходности к погашению облигаций входящих в индексы:

• Cbonds-CBI RU BBB/ruAA-: 6.52%

• Cbonds-CBI RU BB/ruBBB: 7.14%

• Cbonds-CBI RU B/ruB-: 8.34%

Таким образом на данный момент разница между средней доходностью облигаций входящих в индексы Cbonds-CBI RU BBB/ruAA- и Cbonds-CBI RU BB/ruBBB составляет 0.63 п.п.

Разница между средней доходностью к погашению облигаций входящих в индексы Cbonds-CBI RU BB/ruBBB и Cbonds-CBI RU B/ruB- составляет 1.22 п.п.

Савиченко Марк

Сравнение проводилось на основе индексов Cbonds:

• Cbonds-CBI RU BBB/ruAA- входят облигации, максимальный рейтинг по национальной шкале эмитента или эмиссий которых находится не ниже уровня AA-(RU) от АКРА и/или ruAA- от Эксперт

• Cbonds-CBI RU BB/ruBBB входят облигации, максимальный рейтинг по национальной шкале эмитента или эмиссий которых находится не ниже уровня BBB(RU) от АКРА и/или ruBBB от Эксперт РА; но не выше A+(RU) от АКРА и/или ruA+ от Эксперт РА

• Cbonds-CBI RU B/ruB- входят облигации, максимальный рейтинг по национальной шкале эмитента или эмиссий которых находится не ниже уровня B-(RU) от АКРА и/или ruB- от Эксперт РА, но не выше BBB-(RU) от АКРА и/или ruBBB- от Эксперт РА

Ожидаемо индекс облигаций с самыми высокими рейтингами лучше остальных прошёл кризис 2020 года, за счёт меньшего падения цен облигаций с высокими рейтингами.

Максимальные просадки увеличиваются со снижением индексов:

• Cbonds-CBI RU BBB/ruAA-: -4.5%

• Cbonds-CBI RU BB/ruBBB: -4.95%

• Cbonds-CBI RU B/ruB-: -6.22%

С начала 2020 года CBI RU BBB/ruAA- вырос на 8,73% При этом с начала 2021 года индекс CBI RU BBB/ruAA- находится в отрицательной зоне -0,2%, низкие купоны не покрывают падения цен из-за ужесточения ДКП. Примечательно, что с начала 2020 года доходности индексов Cbonds-CBI RU BB/ruBBB и Cbonds-CBI RU B/ruB- практически идентичны: 10% и 9.8% соответственно. С начала 2020 года +0.51% и +0.27%

Средние текущие доходности к погашению облигаций входящих в индексы:

• Cbonds-CBI RU BBB/ruAA-: 6.52%

• Cbonds-CBI RU BB/ruBBB: 7.14%

• Cbonds-CBI RU B/ruB-: 8.34%

Таким образом на данный момент разница между средней доходностью облигаций входящих в индексы Cbonds-CBI RU BBB/ruAA- и Cbonds-CBI RU BB/ruBBB составляет 0.63 п.п.

Разница между средней доходностью к погашению облигаций входящих в индексы Cbonds-CBI RU BB/ruBBB и Cbonds-CBI RU B/ruB- составляет 1.22 п.п.

Савиченко Марк

{kind=link}

#портфелиprobonds #обзор #сделки

Текущие годовые доходности портфелей PRObonds (за 365 дней) – 15,2% для облигационного портфеля #1 и 10,1% для смешанного портфеля #2. Облигационный портфель с начала года прибавил 2,9% (8,9% годовых) и продолжает уверенно опережать широкий рынок облигаций и соответствуя доходности индекса Cbonds-CBI RU High Yield.

Начиная с этой недели в портфели будут добавлены несколько новых облигационных выпусков. На 30 апреля намечен старт дебютного размещения облигаций ростовского сельхозпроизводителя ООО «Маныч-Агро» (300 млн.р., купон 12%, 4 года с амортизацией), в мае должны состояться размещения облигаций строительной компании «Литана», 4-го выпуска облигаций «Онлайн Микрофинанс» (под поручительство МФК «Мани Мен», выпуск для квалифицированных инвесторов), 3-го выпуска облигаций «Лизинг-Трейда».

Под новые выпуски будут постепенно сокращаться доли в давних или относительно низкодоходных облигационных позициях.

Целевой доходностью обоих портфелей PRObonds на 2021 год остается 11%, при этом доходность оставшихся месяцев 2021 года ожидается более высокой. Все операции портфелей публикуются в открытом доступе до момента их совершения.

Не является инвестиционной рекомендацией

Текущие годовые доходности портфелей PRObonds (за 365 дней) – 15,2% для облигационного портфеля #1 и 10,1% для смешанного портфеля #2. Облигационный портфель с начала года прибавил 2,9% (8,9% годовых) и продолжает уверенно опережать широкий рынок облигаций и соответствуя доходности индекса Cbonds-CBI RU High Yield.

Начиная с этой недели в портфели будут добавлены несколько новых облигационных выпусков. На 30 апреля намечен старт дебютного размещения облигаций ростовского сельхозпроизводителя ООО «Маныч-Агро» (300 млн.р., купон 12%, 4 года с амортизацией), в мае должны состояться размещения облигаций строительной компании «Литана», 4-го выпуска облигаций «Онлайн Микрофинанс» (под поручительство МФК «Мани Мен», выпуск для квалифицированных инвесторов), 3-го выпуска облигаций «Лизинг-Трейда».

Под новые выпуски будут постепенно сокращаться доли в давних или относительно низкодоходных облигационных позициях.

Целевой доходностью обоих портфелей PRObonds на 2021 год остается 11%, при этом доходность оставшихся месяцев 2021 года ожидается более высокой. Все операции портфелей публикуются в открытом доступе до момента их совершения.

Не является инвестиционной рекомендацией

YouTube

ООО Маныч-Агро. Разбор эмитента

#маныч

#голубойэкран

#видеоразбор

📺 27 апреля, в 18:00 🚴

Дмитрий Александров проведет разбор будущего эмитента - ООО "Маныч-Агро".

"Маныч" - хозяйство в Ростовской области, имеющее технологическую базу чеков и оросительных систем.

Ранее компания получила…

#голубойэкран

#видеоразбор

📺 27 апреля, в 18:00 🚴

Дмитрий Александров проведет разбор будущего эмитента - ООО "Маныч-Агро".

"Маныч" - хозяйство в Ростовской области, имеющее технологическую базу чеков и оросительных систем.

Ранее компания получила…

#лизингтрейд #новостиэмитентов

В апреле Лизинг-Трейд отчитался о результатах 1 квартала, генеральный директор компании принял участие в круглом столе, посвящённом лизинговому рынку, и рассказал о планах компании по выпуску новых облигаций.

Итоги 2020 и 1 квартала 2021 года:

На фоне общего падения рынка в 2020 (-6%), Лизинг-Трейд показал стабильно положительную динамику — рост портфеля составил около 20% (с 4,2 до 5 млрд. руб.). За год был подписан 851 договор лизинга. По итогам 2020 года компания вошла в топ-30 лизинговых организаций России в сегменте легкового и грузового автотранспорта.

За 1 квартал 2021 года Лизинг-Трейд передал клиентам имущество на сумму 861 млн. руб., что на 32% превышает результаты продаж аналогичного периода прошлого года. Лизинговый портфель компании, увеличился на 5% с начала 2021 года. На фоне роста лизингового портфеля сохраняется низкая величина просроченной задолженности— не выше 1%.

Круглый стол «Лизинг: головная боль или удачная возможность?»:

В рамках круглого стола генеральный директор Алексей Долгих рассказал об изменении рынка, новых продуктах компании и о том, как им удаётся преодолевать трудности текущего кризиса.

• Рынок лизинга для МСП расширяется, на него приходят новые игроки, конкуренция нарастает, из-за чего маржинальность снижается ежегодно по 0,5–1% в последние несколько лет.

• «Лизинг-Трейд» запустил продукт «Легкий старт» с 5-процентным авансом или сниженными первыми тремя платежами. «Таким образом, предприниматель может с минимальными начальными вложениями обновить спецтехнику или коммерческий транспорт либо получить КАСКО в подарок, когда берет легковой автомобиль. Опираясь на свои антикризисные программы, мы закладываем оптимистичный прогноз роста на 10–15 процентов на этот год в денежном выражении»

• Значительно ударило по рынку подорожание иностранной техники. Причины — девальвация рубля и сокращение ассортимента, так как многие заводы за рубежом простаивали месяцами. Для себя «Лизинг Трейд» нашел выход в программах с Беларусью — цены на тягачи и самосвалы не особо выросли, плюс партнеры субсидируют две трети ключевой ставки.

Одно из косвенных изменений в бизнесе, который принесла пандемия: диджитализация бизнес-процессов. Появилась система личного кабинета и электронный документооборот с использованием электронной цифровой подписи, что значительно сократило сроки совершения сделок.

Планы по увеличению присутствия на рынке облигаций:

В планах компании увеличить долю облигаций в структуре заимствований. Компания хочет диверсифицировать пути привлечения капитала и видит оптимальный объём облигаций около 30%. У руководителей компании есть долгосрочная стратегия по созданию публичной кредитной истории и желание стать для многих инвесторов надёжной компанией. На данный момент утверждена программа заимствований объемом до 5 млрд рублей. В мае компания планирует разместить новый выпуск облигаций объемом 500 млн рублей.

ООО «Лизинг-Трейд» имеет кредитный рейтинг от АКРА: BB+(RU), прогноз «Стабильный»

/Облигации ООО "Лизинг-Трейд" входят в портфели PRObonds на 10-11% от активов/

В апреле Лизинг-Трейд отчитался о результатах 1 квартала, генеральный директор компании принял участие в круглом столе, посвящённом лизинговому рынку, и рассказал о планах компании по выпуску новых облигаций.

Итоги 2020 и 1 квартала 2021 года:

На фоне общего падения рынка в 2020 (-6%), Лизинг-Трейд показал стабильно положительную динамику — рост портфеля составил около 20% (с 4,2 до 5 млрд. руб.). За год был подписан 851 договор лизинга. По итогам 2020 года компания вошла в топ-30 лизинговых организаций России в сегменте легкового и грузового автотранспорта.

За 1 квартал 2021 года Лизинг-Трейд передал клиентам имущество на сумму 861 млн. руб., что на 32% превышает результаты продаж аналогичного периода прошлого года. Лизинговый портфель компании, увеличился на 5% с начала 2021 года. На фоне роста лизингового портфеля сохраняется низкая величина просроченной задолженности— не выше 1%.

Круглый стол «Лизинг: головная боль или удачная возможность?»:

В рамках круглого стола генеральный директор Алексей Долгих рассказал об изменении рынка, новых продуктах компании и о том, как им удаётся преодолевать трудности текущего кризиса.

• Рынок лизинга для МСП расширяется, на него приходят новые игроки, конкуренция нарастает, из-за чего маржинальность снижается ежегодно по 0,5–1% в последние несколько лет.

• «Лизинг-Трейд» запустил продукт «Легкий старт» с 5-процентным авансом или сниженными первыми тремя платежами. «Таким образом, предприниматель может с минимальными начальными вложениями обновить спецтехнику или коммерческий транспорт либо получить КАСКО в подарок, когда берет легковой автомобиль. Опираясь на свои антикризисные программы, мы закладываем оптимистичный прогноз роста на 10–15 процентов на этот год в денежном выражении»

• Значительно ударило по рынку подорожание иностранной техники. Причины — девальвация рубля и сокращение ассортимента, так как многие заводы за рубежом простаивали месяцами. Для себя «Лизинг Трейд» нашел выход в программах с Беларусью — цены на тягачи и самосвалы не особо выросли, плюс партнеры субсидируют две трети ключевой ставки.

Одно из косвенных изменений в бизнесе, который принесла пандемия: диджитализация бизнес-процессов. Появилась система личного кабинета и электронный документооборот с использованием электронной цифровой подписи, что значительно сократило сроки совершения сделок.

Планы по увеличению присутствия на рынке облигаций:

В планах компании увеличить долю облигаций в структуре заимствований. Компания хочет диверсифицировать пути привлечения капитала и видит оптимальный объём облигаций около 30%. У руководителей компании есть долгосрочная стратегия по созданию публичной кредитной истории и желание стать для многих инвесторов надёжной компанией. На данный момент утверждена программа заимствований объемом до 5 млрд рублей. В мае компания планирует разместить новый выпуск облигаций объемом 500 млн рублей.

ООО «Лизинг-Трейд» имеет кредитный рейтинг от АКРА: BB+(RU), прогноз «Стабильный»

/Облигации ООО "Лизинг-Трейд" входят в портфели PRObonds на 10-11% от активов/

leasing-trade.ru

Новости компании - Leasing-Trade.ru

Новости компании «Лизинг-Трейд»: новые программы и гранты, участие в профильных мероприятиях, позиции в рейтингах, важные события внутри организации.

#правилаигры #повесткадня

С 29 апреля 2021 г. вступает в силу Постановление Правительства № 622 «Об ограничениях на предоставление информации и документации аудиторской организации, индивидуальному аудитору». Оно существенно ограничивает предоставление информации, не раскрываемой публично, аудиторской организации, находящейся под прямым или косвенным контролем иностранных и международных компаний либо входящих с ними в одну группу. Касается Постановление широкого спектра российских организаций, включая банки, МФО, организаторов торговли, центрального депозитария, управляющих компаний, НПФ и ряда других. На первый взгляд, многим российским компаниям, в т.ч. эмитентам ценных бумаг, придется менять аудитора, что может привести к дополнительным затратам, а для эмитентов еврооблигаций - затруднить доступ к рынкам капитала. Тем не менее, последствия для "большой четверки" не столь очевидны. Постановление оперирует понятием контроля в рамках законов об АО и ООО, а также "О защите конкуренции", а все эти нормативные акты в основном отсылают к 50% контроля капитале или органах управления. Из "большой четверки" иностранные лица доминируют в российских франшизах только в PWC и Deloitte, в KPMG - 49%, а EY вообще принадлежит нескольким российским физическим лицам. Но как всегда, будем следить за правоприменением.

@AndreyBobovnikov

https://www.vedomosti.ru/economics/articles/2021/04/26/867738-inostrannim-auditoram

С 29 апреля 2021 г. вступает в силу Постановление Правительства № 622 «Об ограничениях на предоставление информации и документации аудиторской организации, индивидуальному аудитору». Оно существенно ограничивает предоставление информации, не раскрываемой публично, аудиторской организации, находящейся под прямым или косвенным контролем иностранных и международных компаний либо входящих с ними в одну группу. Касается Постановление широкого спектра российских организаций, включая банки, МФО, организаторов торговли, центрального депозитария, управляющих компаний, НПФ и ряда других. На первый взгляд, многим российским компаниям, в т.ч. эмитентам ценных бумаг, придется менять аудитора, что может привести к дополнительным затратам, а для эмитентов еврооблигаций - затруднить доступ к рынкам капитала. Тем не менее, последствия для "большой четверки" не столь очевидны. Постановление оперирует понятием контроля в рамках законов об АО и ООО, а также "О защите конкуренции", а все эти нормативные акты в основном отсылают к 50% контроля капитале или органах управления. Из "большой четверки" иностранные лица доминируют в российских франшизах только в PWC и Deloitte, в KPMG - 49%, а EY вообще принадлежит нескольким российским физическим лицам. Но как всегда, будем следить за правоприменением.

@AndreyBobovnikov

https://www.vedomosti.ru/economics/articles/2021/04/26/867738-inostrannim-auditoram

Ведомости

Иностранным аудиторам запретят проверять некоторые российские компании

Привлекать международное финансирование отечественным предприятиям будет сложнее

#анонс #вдо

High yield облигации на Международной Банковской Конференции

30 апреля в Санкт-Петербурге в рамках большой конференции пройдет секция на тему "Инфраструктура рынка high yield облигаций"

💼 Среди приглашенных спикеров мероприятия — представители Московской биржи, МСП Банка, организаторов, рейтинговых агентств и специализированных информационных порталов.

В рамках деловой программы сессии наш коллега Андрей Бобовников расскажет про роль инвесторов-физических лиц в финансировании бизнеса МСП с помощью облигаций.

🧐Кроме этого участники обсудят меры поддержки компаний-представителей малого и среднего предпринимательства, преимущества выпуска облигационных займов перед банковским кредитованием, особенности рейтингования и организации размещений малых эмитентов, роль частных инвесторов и дальнейшее развитие рынка high yield облигаций.

✏️ У Вас есть возможность присоединиться к бесплатной онлайн-трансляции.

High yield облигации на Международной Банковской Конференции

30 апреля в Санкт-Петербурге в рамках большой конференции пройдет секция на тему "Инфраструктура рынка high yield облигаций"

💼 Среди приглашенных спикеров мероприятия — представители Московской биржи, МСП Банка, организаторов, рейтинговых агентств и специализированных информационных порталов.

В рамках деловой программы сессии наш коллега Андрей Бобовников расскажет про роль инвесторов-физических лиц в финансировании бизнеса МСП с помощью облигаций.

🧐Кроме этого участники обсудят меры поддержки компаний-представителей малого и среднего предпринимательства, преимущества выпуска облигационных займов перед банковским кредитованием, особенности рейтингования и организации размещений малых эмитентов, роль частных инвесторов и дальнейшее развитие рынка high yield облигаций.

✏️ У Вас есть возможность присоединиться к бесплатной онлайн-трансляции.

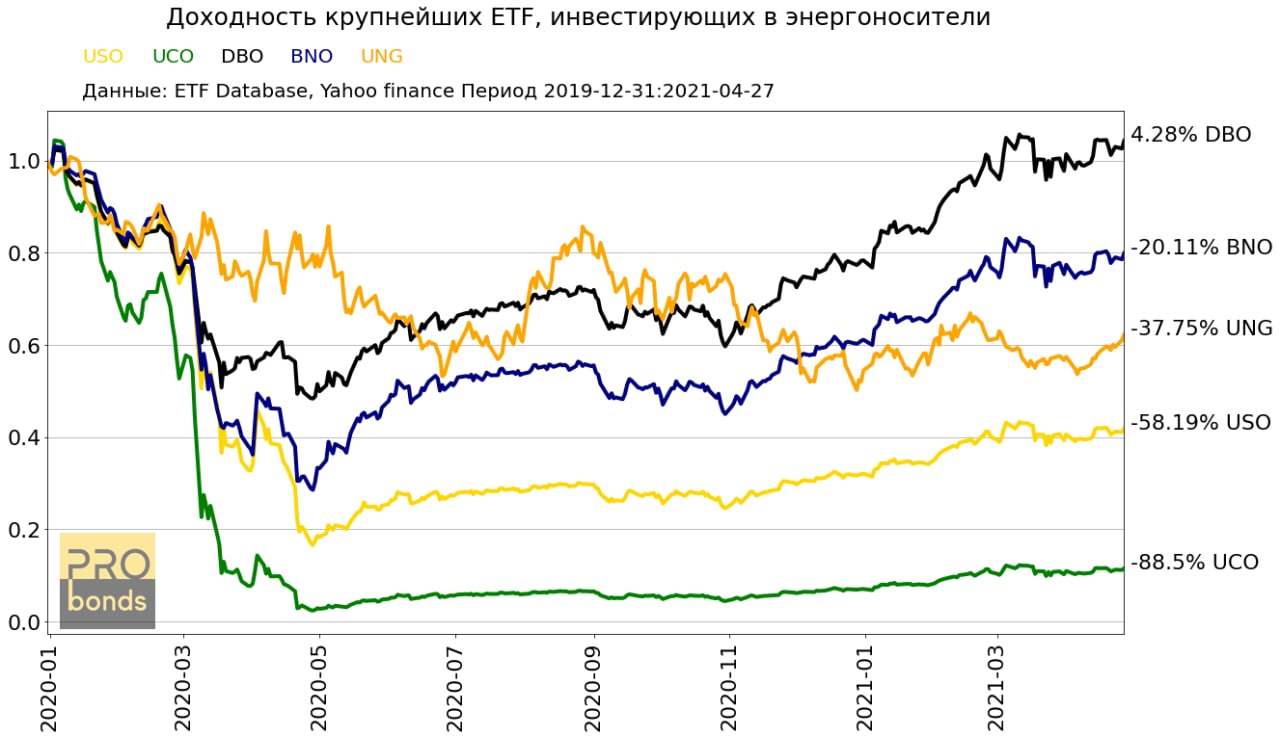

Результаты самых крупных ETF инвестирующих в энергоносители

Из 5 крупнейших по сумме чистых активов ETF, инвестирующих в энергоносители, 3 инвестируют исключительно в нефть,1 фонд инвестирует в нефть или фонды денежного рынка и только 1 фонд инвертирует в натуральный газ.

• United States Oil Fund (USO):

100% средств в WTI

• ProShares Ultra Bloomberg Crude Oil (UCO):

100% в WTI с двойным плечом

• Invesco DB Oil Fund (DBO):

100% средств в WTI или в фондах денежного рынка

• United States Brent Oil Fund (BNO):

100% средств в Brent

• United States Natural Gas Fund (UNG):

100% средств в натуральный газ

2020 год стал крайне неудачным для энергоносителей. Падение спроса из-за массовых локдаунов крайне негативно повлияло на цены

Доходности ETF с начала 2020 года:

• USO -58.19%

• UCO -88.50%

• DBO 4.28%

• BNO -20.11%

• UNG -37.75%

За счёт крайне низкой базы 20 года в 21 все индексы показывают высокую доходность.

Доходности ETF с начала 2021 года:

• USO +31.51%

• UCO +66.23%

• DBO +34.21%

• BNO +32.08%

• UNG +18.87%

Савиченко Марк

Из 5 крупнейших по сумме чистых активов ETF, инвестирующих в энергоносители, 3 инвестируют исключительно в нефть,1 фонд инвестирует в нефть или фонды денежного рынка и только 1 фонд инвертирует в натуральный газ.

• United States Oil Fund (USO):

100% средств в WTI

• ProShares Ultra Bloomberg Crude Oil (UCO):

100% в WTI с двойным плечом

• Invesco DB Oil Fund (DBO):

100% средств в WTI или в фондах денежного рынка

• United States Brent Oil Fund (BNO):

100% средств в Brent

• United States Natural Gas Fund (UNG):

100% средств в натуральный газ

2020 год стал крайне неудачным для энергоносителей. Падение спроса из-за массовых локдаунов крайне негативно повлияло на цены

Доходности ETF с начала 2020 года:

• USO -58.19%

• UCO -88.50%

• DBO 4.28%

• BNO -20.11%

• UNG -37.75%

За счёт крайне низкой базы 20 года в 21 все индексы показывают высокую доходность.

Доходности ETF с начала 2021 года:

• USO +31.51%

• UCO +66.23%

• DBO +34.21%

• BNO +32.08%

• UNG +18.87%

Савиченко Марк

{kind=link}

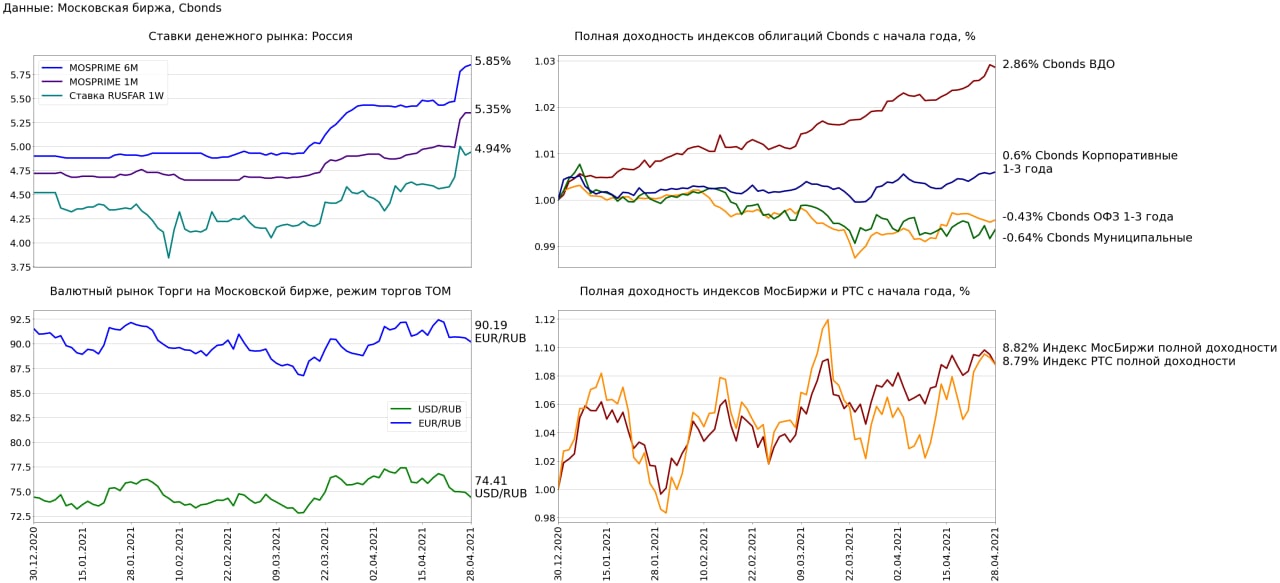

Финансовые рынки 28 апреля

Денежный рынок:

• Ведущий индикатор денежного рынка: 6-месячная ставка MOSPRIME увеличилась на 0.02 п.п. до 5.85% (+0.42 п.п. н/н, +0.95 п.п. с начала года)

• 1 месячная ставка MOSPRIME не изменилась, текущее значение 5.35% (+0.35 п.п. н/н, +0.63 п.п. с начала года)

• Однонедельная RUSFAR, индикатор стоимости обеспеченных денег, выросла на 0.03 п.п. до 4.94% (+0.37 п.п. н/н, -0.58 п.п. с начала года)

Валютный рынок:

• Рубль по отношению к доллару укрепился на 0.64% до 74.4125 USD/RUB (-2.86% н/н, -0.0% с начала года)

• Рубль по отношению к евро на укрепился 0.42% до 90.19 EUR/RUB (-2.16% н/н, -1.45% с начала года)

Рынок акций:

• Индекс полной доходности Московской биржи -0.62% до 6477.62 пунктов (+0.46% н/н, +8.82% с начала года)

• Индекс полной доходности РТС -0.46% до 2730.13 пунктов (+3.07% н/н, +8.79% с начала года)

Облигационный рынок:

• Индекс высокодоходных облигаций -0.05% (+0.39% н/н, +2.86% с начала года)

• Индекс корпоративных облигаций со сроком до погашения от 1 до 3 лет +0.04% (+0.2% н/н, +0.6% с начала года)

• Индекс государственных облигаций со сроком обращения от 1 до 3 лет +0.05% (-0.14% н/н, -0.43% с начала года)

• Индекс муниципальных облигаций на основе 20 самых ликвидных бумаг +0.2% (-0.15% н/н, -0.64% с начала года)

Савиченко Марк

Денежный рынок:

• Ведущий индикатор денежного рынка: 6-месячная ставка MOSPRIME увеличилась на 0.02 п.п. до 5.85% (+0.42 п.п. н/н, +0.95 п.п. с начала года)

• 1 месячная ставка MOSPRIME не изменилась, текущее значение 5.35% (+0.35 п.п. н/н, +0.63 п.п. с начала года)

• Однонедельная RUSFAR, индикатор стоимости обеспеченных денег, выросла на 0.03 п.п. до 4.94% (+0.37 п.п. н/н, -0.58 п.п. с начала года)

Валютный рынок:

• Рубль по отношению к доллару укрепился на 0.64% до 74.4125 USD/RUB (-2.86% н/н, -0.0% с начала года)

• Рубль по отношению к евро на укрепился 0.42% до 90.19 EUR/RUB (-2.16% н/н, -1.45% с начала года)

Рынок акций:

• Индекс полной доходности Московской биржи -0.62% до 6477.62 пунктов (+0.46% н/н, +8.82% с начала года)

• Индекс полной доходности РТС -0.46% до 2730.13 пунктов (+3.07% н/н, +8.79% с начала года)

Облигационный рынок:

• Индекс высокодоходных облигаций -0.05% (+0.39% н/н, +2.86% с начала года)

• Индекс корпоративных облигаций со сроком до погашения от 1 до 3 лет +0.04% (+0.2% н/н, +0.6% с начала года)

• Индекс государственных облигаций со сроком обращения от 1 до 3 лет +0.05% (-0.14% н/н, -0.43% с начала года)

• Индекс муниципальных облигаций на основе 20 самых ликвидных бумаг +0.2% (-0.15% н/н, -0.64% с начала года)

Савиченко Марк

{kind=link}

#probondsмонитор #офз

Рублевый госдолг продолжает проявлять ожидаемую ценовую стабильность. И, скорее всего, останется стабильным в будущем.

Возможно, он обладает и некоторым потенциалом роста котировок и снижения доходностей. Новые санкции уже обострившаяся полемика между Россией и США, а также предпосылки для вооруженного конфликта на востоке Украины должны были заставить сомневающихся покинуть этот класс бумаг. Дополнительным стимулом стал отход ЦБ от мягкой монетарной политики. Таким образом, продажи, в основном, произошли.

Что до настоящего и будущего, то ключевую ставку всё еще можно повышать на 0,25-0,5 б.п. (вплоть до 5,5%), и даже на этих уровнях она не будет влиять на ОФЗ. Инфляция хоть и достигла 5,8%, но ее рост замедлился. При инфляционном таргете ЦБ в 4%, наверно, на нынешних уровнях ее удастся удерживать. И значит, кривая доходности ОФЗ дает премию к инфляции, начиная с 3-летних бумаг. Ни ставка, ни инфляция не являются на сегодня факторами давления на рынок госдолга, наверно, как и рубль, который вряд ли способен серьезно ослабнуть с нынешних значений. Тогда как спекулятивный интерес к ОФЗ, напротив, вероятен.

Рублевый госдолг продолжает проявлять ожидаемую ценовую стабильность. И, скорее всего, останется стабильным в будущем.

Возможно, он обладает и некоторым потенциалом роста котировок и снижения доходностей. Новые санкции уже обострившаяся полемика между Россией и США, а также предпосылки для вооруженного конфликта на востоке Украины должны были заставить сомневающихся покинуть этот класс бумаг. Дополнительным стимулом стал отход ЦБ от мягкой монетарной политики. Таким образом, продажи, в основном, произошли.

Что до настоящего и будущего, то ключевую ставку всё еще можно повышать на 0,25-0,5 б.п. (вплоть до 5,5%), и даже на этих уровнях она не будет влиять на ОФЗ. Инфляция хоть и достигла 5,8%, но ее рост замедлился. При инфляционном таргете ЦБ в 4%, наверно, на нынешних уровнях ее удастся удерживать. И значит, кривая доходности ОФЗ дает премию к инфляции, начиная с 3-летних бумаг. Ни ставка, ни инфляция не являются на сегодня факторами давления на рынок госдолга, наверно, как и рубль, который вряд ли способен серьезно ослабнуть с нынешних значений. Тогда как спекулятивный интерес к ОФЗ, напротив, вероятен.

#probondsмонитор #субфеды

В противоположность госбумагам облигации регионов снижались в цене. Это соответствует общерыночной динамике, в корпоративном секторе облигаций то же. И корпоративные облигации, и субфеды движутся инерционно в сравнении с ОФЗ. Последние уже остановились в своем снижении, отстающие первый корпоративный эшелон и региональные облигации еще снижаются. Думаю, и субфеды стабилизируются. Аргументация не оригинальна: замедление роста инфляции, предсказуемость динамики ключевой ставки и уже просевший рубль. Однако не ждал бы спекулятивного интереса к сектору и, соответственного, спекулятивного же роста котировок. Хотя бумаги с доходностями выше 7%, а то и 7,5% при весьма коротких сроках до погашения интересны сами по себе, и без спекуляций.

В противоположность госбумагам облигации регионов снижались в цене. Это соответствует общерыночной динамике, в корпоративном секторе облигаций то же. И корпоративные облигации, и субфеды движутся инерционно в сравнении с ОФЗ. Последние уже остановились в своем снижении, отстающие первый корпоративный эшелон и региональные облигации еще снижаются. Думаю, и субфеды стабилизируются. Аргументация не оригинальна: замедление роста инфляции, предсказуемость динамики ключевой ставки и уже просевший рубль. Однако не ждал бы спекулятивного интереса к сектору и, соответственного, спекулятивного же роста котировок. Хотя бумаги с доходностями выше 7%, а то и 7,5% при весьма коротких сроках до погашения интересны сами по себе, и без спекуляций.

Forwarded from OR GROUP News

В 1-м квартале 2021 года сопоставимые продажи нижнего слоя одежды на торговой платформе OR GROUP выросли на 30%

OR GROUP представляет предварительные операционные результаты за март и первый квартал, завершившийся 31 марта 2021 года.

Антон Титов, директор OR GROUP, прокомментировал:

В первом квартале 2021 года мы продолжили реализовывать элементы обновленной стратегии: развивать маркетплейс, онлайн-продажи, логистическую инфраструктуру и дополнительные сервисы, что приносит хорошие результаты и вносит существенный вклад в достижение бизнес-целей Группы. Наши покупатели и партнеры положительно восприняли изменения, которые происходят в компании, что также подтверждает верность выбранного направления развития.

Маркетплейс является востребованным и перспективным форматом: его выручка в 1-м квартале выросла в более чем три раза, по сравнению с аналогичным периодом 2020 года. Число поставщиков за весь период работы проекта мы увеличили почти до 1.000 компаний. Особенно впечатляющие результаты продемонстрировала категория товаров для дома. В 1-м квартале 2021 года в магазинах и на маркетплейсе показатель сопоставимых (like-for-like) продаж товаров для дома увеличился на 33%. Мы постоянно расширяем ассортимент по данной категории, которая является одной из самых быстрорастущих на торговой платформе westfalika.ru, и привлекаем новых партнеров. Также на треть увеличились и сопоставимые продажи еще одной категории, которая востребована у нашей основной аудитории покупателей, — нижнего белья.

Онлайн-продажи OR GROUP также показали положительную динамику — на 7,4%. по отношению к первому кварталу 2020 года, их доля в выручке торговой платформы Westfalika достигла 25,8%. Это связано с тем, что мы усовершенствовали нашу онлайн-площадку: с декабря westfalika.ru работает в формате маркетплейса, каталог модернизирован и имеет неограниченные возможности по масштабированию. В феврале мы разместили сайт на наших серверных мощностях, что позволило ускорить его работу и внедрение нового функционала. В 1-м квартале текущего года в магазинах и на онлайн-площадке westfalika.ru было продано 860 тыс. партнерских товаров на сумму 370 млн рублей. Всего за все время работы проекта маркетплейса (с декабря 2019 года) было реализовано товаров на сумму 1,6 млрд рублей.

По итогам публикации аудированной МСФО отчетности ПАО «ОР» за 2020 год компания объявила о нарушении ограничительного условия, установленного в условиях биржевых облигационных выпусков 001Р-01 и 001Р-02 (соотношение «Чистый долг» к «EBITDA» превысило значение 4:1, это связано с тем, что в 2020 году на всю непродуктовую розницу повлияли последствия пандемии COVID-19, магазины группы были закрыты в течение апреля, в течение мая-июня была закрыта часть магазинов. Несмотря на постепенное снятие карантинных ограничений впоследствии, трафик в магазины до конца так и не восстановился, т.к. необходимость социального дистанцирования за короткое время кардинально изменила поведенческие шаблоны потребителей), и о возникновении у владельцев данных облигаций права требовать от ООО «ОР», дочерней компании ПАО «ОР», их досрочного погашения. В январе 2021 года ООО «ОР» разместила облигации серии 001P-04 в объеме 1,5 млрд рублей, чтобы создать резерв в связи с возможным объявлением оферт. Всего к выкупу было предъявлено облигаций на общую сумму 38,153 млн рублей. Увеличение долга в связи с незначительной суммой, предъявленной к досрочному погашению, не планируется. Денежные средства, которые остались от сформированного резерва, будут направлены на улучшение качества кредитного портфеля и обеспечение долгосрочных источников фондирования.

Читать пресс-релиз: https://www.orgroup.ru/press_center/press_releases/48501/

OR GROUP представляет предварительные операционные результаты за март и первый квартал, завершившийся 31 марта 2021 года.

Антон Титов, директор OR GROUP, прокомментировал:

В первом квартале 2021 года мы продолжили реализовывать элементы обновленной стратегии: развивать маркетплейс, онлайн-продажи, логистическую инфраструктуру и дополнительные сервисы, что приносит хорошие результаты и вносит существенный вклад в достижение бизнес-целей Группы. Наши покупатели и партнеры положительно восприняли изменения, которые происходят в компании, что также подтверждает верность выбранного направления развития.

Маркетплейс является востребованным и перспективным форматом: его выручка в 1-м квартале выросла в более чем три раза, по сравнению с аналогичным периодом 2020 года. Число поставщиков за весь период работы проекта мы увеличили почти до 1.000 компаний. Особенно впечатляющие результаты продемонстрировала категория товаров для дома. В 1-м квартале 2021 года в магазинах и на маркетплейсе показатель сопоставимых (like-for-like) продаж товаров для дома увеличился на 33%. Мы постоянно расширяем ассортимент по данной категории, которая является одной из самых быстрорастущих на торговой платформе westfalika.ru, и привлекаем новых партнеров. Также на треть увеличились и сопоставимые продажи еще одной категории, которая востребована у нашей основной аудитории покупателей, — нижнего белья.

Онлайн-продажи OR GROUP также показали положительную динамику — на 7,4%. по отношению к первому кварталу 2020 года, их доля в выручке торговой платформы Westfalika достигла 25,8%. Это связано с тем, что мы усовершенствовали нашу онлайн-площадку: с декабря westfalika.ru работает в формате маркетплейса, каталог модернизирован и имеет неограниченные возможности по масштабированию. В феврале мы разместили сайт на наших серверных мощностях, что позволило ускорить его работу и внедрение нового функционала. В 1-м квартале текущего года в магазинах и на онлайн-площадке westfalika.ru было продано 860 тыс. партнерских товаров на сумму 370 млн рублей. Всего за все время работы проекта маркетплейса (с декабря 2019 года) было реализовано товаров на сумму 1,6 млрд рублей.

По итогам публикации аудированной МСФО отчетности ПАО «ОР» за 2020 год компания объявила о нарушении ограничительного условия, установленного в условиях биржевых облигационных выпусков 001Р-01 и 001Р-02 (соотношение «Чистый долг» к «EBITDA» превысило значение 4:1, это связано с тем, что в 2020 году на всю непродуктовую розницу повлияли последствия пандемии COVID-19, магазины группы были закрыты в течение апреля, в течение мая-июня была закрыта часть магазинов. Несмотря на постепенное снятие карантинных ограничений впоследствии, трафик в магазины до конца так и не восстановился, т.к. необходимость социального дистанцирования за короткое время кардинально изменила поведенческие шаблоны потребителей), и о возникновении у владельцев данных облигаций права требовать от ООО «ОР», дочерней компании ПАО «ОР», их досрочного погашения. В январе 2021 года ООО «ОР» разместила облигации серии 001P-04 в объеме 1,5 млрд рублей, чтобы создать резерв в связи с возможным объявлением оферт. Всего к выкупу было предъявлено облигаций на общую сумму 38,153 млн рублей. Увеличение долга в связи с незначительной суммой, предъявленной к досрочному погашению, не планируется. Денежные средства, которые остались от сформированного резерва, будут направлены на улучшение качества кредитного портфеля и обеспечение долгосрочных источников фондирования.

Читать пресс-релиз: https://www.orgroup.ru/press_center/press_releases/48501/

www.orgroup.ru

Пресс-релизы

группа компаний по производству и продаже обуви - Обувь России. Современная торговая платформа и маркетплейс