#долгиденьги #макростатистика

За прошедшую неделю ставки денежного рынка в России менялись незначительно, ведущий индикатор денежного рынка 6-месячная ставка MOSPRIME увеличилась на 0,01 п.п., составив 4.92%, 1-месячная MOSPRIME не изменилась (4,68%). Средний спред между ставками составлял 0.245 п.п.

Ставка RUONIA, основная ставка для overnight кредитов, снизилась на 0.24 п.п. до 4.11% В тоже время незначительно выросли ставки по депозитам. FRG100 - среднее арифметическое максимальных ставок 54 российских банков увеличилось на 0.0049 п.п., до 4.067%

Рынок США. Доходность по 12-месячным гособлигациям США за прошлую неделю снизились на 0,01 п.п. до 0.08% Доходность по 10-летним бумагам снизилась на 0.05 п.п. и составила к концу недели 1.54% (+0.61 п.п. с начала года). Средний спред - 1.46 п.п.

Марк Савиченко

За прошедшую неделю ставки денежного рынка в России менялись незначительно, ведущий индикатор денежного рынка 6-месячная ставка MOSPRIME увеличилась на 0,01 п.п., составив 4.92%, 1-месячная MOSPRIME не изменилась (4,68%). Средний спред между ставками составлял 0.245 п.п.

Ставка RUONIA, основная ставка для overnight кредитов, снизилась на 0.24 п.п. до 4.11% В тоже время незначительно выросли ставки по депозитам. FRG100 - среднее арифметическое максимальных ставок 54 российских банков увеличилось на 0.0049 п.п., до 4.067%

Рынок США. Доходность по 12-месячным гособлигациям США за прошлую неделю снизились на 0,01 п.п. до 0.08% Доходность по 10-летним бумагам снизилась на 0.05 п.п. и составила к концу недели 1.54% (+0.61 п.п. с начала года). Средний спред - 1.46 п.п.

Марк Савиченко

#макростатистика #долгиденьги

На прошлой неделе рубль укрепился по отношению к доллару на 0.8%, в пятницу торги закрылись курсом 73.36

По отношению к евро курс укрепился на 0,12% до 87.81

С начала года мы наблюдаем укрепление рубля на 1.88% по отношению к доллару и на 3.75% к евро.

Курс евро к доллару практически не изменился, в пятницу торги на Московской бирже закрылись на значении 1.1916

За прошедшую неделю не произошло изменений в ключевых ставках рассматриваемых валют:

- Еврозона, ставка рефинансирования (ЕЦБ) 0%

- Учётная ставка ФРС США 0.25%

- Ключевая ставка ЦБ РФ 4.25%

Инфляция месяц к месяцу в феврале:

- Еврозона 0.2% (0.9% с прошлого февраля)

- США 0.4% (1.7% с прошлого февраля)

- Россия 0.78% (5.7% с прошлого февраля)

Марк Савиченко

На прошлой неделе рубль укрепился по отношению к доллару на 0.8%, в пятницу торги закрылись курсом 73.36

По отношению к евро курс укрепился на 0,12% до 87.81

С начала года мы наблюдаем укрепление рубля на 1.88% по отношению к доллару и на 3.75% к евро.

Курс евро к доллару практически не изменился, в пятницу торги на Московской бирже закрылись на значении 1.1916

За прошедшую неделю не произошло изменений в ключевых ставках рассматриваемых валют:

- Еврозона, ставка рефинансирования (ЕЦБ) 0%

- Учётная ставка ФРС США 0.25%

- Ключевая ставка ЦБ РФ 4.25%

Инфляция месяц к месяцу в феврале:

- Еврозона 0.2% (0.9% с прошлого февраля)

- США 0.4% (1.7% с прошлого февраля)

- Россия 0.78% (5.7% с прошлого февраля)

Марк Савиченко

#факторинг #макростатистика

Согласно опубликованному сегодня исследованию рейтингового агентства НКР и Ассоциации факторинговых компаний, факторинговый портфель в России вырос за 2020 года на 37% и достиг 1,1 трлн.руб. Авторы связывают это с удлинением сроков оплаты по договорам, которое привело к существенному увеличению кредиторской и дебиторской задолженности. С одной стороны, это сигнал того, что кроме финансового, нарастает нефинансовый леверидж в экономике, что увеличивает кредитные риски. С другой стороны, это свидетельство того, что в сложившихся условиях в экономике есть "точки роста", которые получают выгоду от в целом негативных явлений, в данном случае - это факторинговая отрасль. На наш взгляд, к таким отраслям можно отнести также микрофинансы и коллекторские агентства, которые тоже продемонстрировали рост и неплохую маржу в 2020 г.

@AndreyBobovnikov

https://ratings.ru/files/research/finance/NCR_Factoring_Mar2021.pdf

Согласно опубликованному сегодня исследованию рейтингового агентства НКР и Ассоциации факторинговых компаний, факторинговый портфель в России вырос за 2020 года на 37% и достиг 1,1 трлн.руб. Авторы связывают это с удлинением сроков оплаты по договорам, которое привело к существенному увеличению кредиторской и дебиторской задолженности. С одной стороны, это сигнал того, что кроме финансового, нарастает нефинансовый леверидж в экономике, что увеличивает кредитные риски. С другой стороны, это свидетельство того, что в сложившихся условиях в экономике есть "точки роста", которые получают выгоду от в целом негативных явлений, в данном случае - это факторинговая отрасль. На наш взгляд, к таким отраслям можно отнести также микрофинансы и коллекторские агентства, которые тоже продемонстрировали рост и неплохую маржу в 2020 г.

@AndreyBobovnikov

https://ratings.ru/files/research/finance/NCR_Factoring_Mar2021.pdf

#облигации #макростатистика #тренды

Полная доходность индексов облигаций за прошедшую неделю (05.03.2021-12.03.2021):

• Индекс государственных облигаций со сроком обращения от 1 до 3 лет (Cbonds-GBI RU 1-3Y) снизился на -0.2%

• Индекс муниципальных облигаций на основе 20 самых ликвидных бумаг (Cbonds-Muni) вырос на 0.26%

• Индекс корпоративных облигаций со сроком до погашения от 1 до 3 лет (Cbonds-CBI RU 1-3Y) вырос на 0.1%

• Индекс высокодоходных облигаций (Cbonds-CBI RU High Yield) вырос на 0.47%

С начала года положительную доходность показывает только индекс ВДО: +1.53% ОФЗ теряют -0.76%, Муниципальные облигации -0.55%, а Корпоративные -0.15%.

Марк Савиченко

Полная доходность индексов облигаций за прошедшую неделю (05.03.2021-12.03.2021):

• Индекс государственных облигаций со сроком обращения от 1 до 3 лет (Cbonds-GBI RU 1-3Y) снизился на -0.2%

• Индекс муниципальных облигаций на основе 20 самых ликвидных бумаг (Cbonds-Muni) вырос на 0.26%

• Индекс корпоративных облигаций со сроком до погашения от 1 до 3 лет (Cbonds-CBI RU 1-3Y) вырос на 0.1%

• Индекс высокодоходных облигаций (Cbonds-CBI RU High Yield) вырос на 0.47%

С начала года положительную доходность показывает только индекс ВДО: +1.53% ОФЗ теряют -0.76%, Муниципальные облигации -0.55%, а Корпоративные -0.15%.

Марк Савиченко

#макростатистика #долгиденьги #ставки

Поднятие ключевой ставки до 4.5% стало основным фактором, влияющим на ставки российского денежного рынка на прошедшей неделе.

Ведущий индикатор денежного рынка: 6-ти месячная ставка MOSPRIME увеличилась на 0,11 п.п., составив к концу недели 5.03%, 1 месячная MOSPRIME увеличилась на 0.05 п.п. до 4,73%. Средний спред между ставками на прошедшей неделе составлял 0.275 п.п. Однонедельная RUSFAR, индикатор стоимости обеспеченных денег, выросла на 0.03 п.п. до 4.2%.

В тоже время выросли ставки по депозитам. FRG100 - среднее арифметическое максимальных ставок 54 российских банокв увеличилась на 0.0315 п.п., к концу недели ставка составляла 4.0984%.

Марк Савиченко

Данные по ставкам денежного рынка: Cbonds, данные по ставкам вкладов: Frank Media

Поднятие ключевой ставки до 4.5% стало основным фактором, влияющим на ставки российского денежного рынка на прошедшей неделе.

Ведущий индикатор денежного рынка: 6-ти месячная ставка MOSPRIME увеличилась на 0,11 п.п., составив к концу недели 5.03%, 1 месячная MOSPRIME увеличилась на 0.05 п.п. до 4,73%. Средний спред между ставками на прошедшей неделе составлял 0.275 п.п. Однонедельная RUSFAR, индикатор стоимости обеспеченных денег, выросла на 0.03 п.п. до 4.2%.

В тоже время выросли ставки по депозитам. FRG100 - среднее арифметическое максимальных ставок 54 российских банокв увеличилась на 0.0315 п.п., к концу недели ставка составляла 4.0984%.

Марк Савиченко

Данные по ставкам денежного рынка: Cbonds, данные по ставкам вкладов: Frank Media

#макростатистика #долгиденьги #сша #ust

Главным событием на денежном рынке США на прошедшей неделе стало сохранение ставки рефинансирования на уровне 0-0.25% При этом ФРС сообщила, что ожидает ускорения восстановления экономики и ускорения темпов инфляции.

Доходность по 10-ти летним бумагам увеличилась на 0.1 п.п. и составила к концу недели 1.74%. С начала года доходности по 10-ти летним бумагам увеличились на 0.76 п.п.

Доходность по 12-месячным государственным облигациям за прошедшую неделю снизились на 0,02 п.п. до 0.07%

Средний спред за прошедшую неделю увеличился до 1.583 п.п. (на неделе 05.03–12.03 1.482 п.п.)

Марк Савиченко

Главным событием на денежном рынке США на прошедшей неделе стало сохранение ставки рефинансирования на уровне 0-0.25% При этом ФРС сообщила, что ожидает ускорения восстановления экономики и ускорения темпов инфляции.

Доходность по 10-ти летним бумагам увеличилась на 0.1 п.п. и составила к концу недели 1.74%. С начала года доходности по 10-ти летним бумагам увеличились на 0.76 п.п.

Доходность по 12-месячным государственным облигациям за прошедшую неделю снизились на 0,02 п.п. до 0.07%

Средний спред за прошедшую неделю увеличился до 1.583 п.п. (на неделе 05.03–12.03 1.482 п.п.)

Марк Савиченко

#облигации #макростатистика

В 2020 году существенно увеличился объем рынка облигаций: совокупные вложения в облигации, учитываемые на счетах в российских депозитариях, увеличились почти на треть и составили 39,5 трлн рублей. Почти половина прироста объема рынка пришлась на сегмент госбумаг. В результате доля госбумаг на финансовом рынке выросла к концу года, до 44%.

Банки остаются основными инвесторами на российском рынке облигаций. По итогам года доля банков несколько выросла в сегменте корпоративных облигаций (+1 п.п., до 44%), практически не изменившись в сегменте госбумаг (43%).

Нерезиденты сократили долю своих вложений в госбумаги до 26% (в том числе это происходило из-за высокого темпа роста объема рынка). Иностранные инвесторы остаются неактивными участниками рынка корпоративных облигаций: за год доля их вложений в корпоративные облигации снизилась до 1% (с 2% в 2019 году).

Рынок российских корпоративных облигаций (к которым мы относим облигации российских нефинансовых компаний) вырос в 2020 году на 27,4%, до 9,6 трлн рублей. Это меньше, чем рост рынка гособлигаций (+31,2%, до 17,3 трлн рублей), однако в 2,5 раза превышает рост 2019 года. Компании нефтегазовой отрасли остаются основными эмитентами российского рынка корпоративных облигаций.

Основными инвесторами в корпоративные облигации по-прежнему остаются кредитные организации, их доля незначительно выросла по итогам 2020 года (на 1 п.п. до 44%). Одновременно с этим сократилась доля НПФ (с 19 до 17%) и несколько выросла доля нефинансовых организаций. (с 8 до 9%).

В прошедшем году кредитное качество бумаг, находящихся в обращении, несколько ухудшилось: снизилась доля бумаг высокого качества (с инвестиционным рейтингом «BBB-/Baa3» и выше) на 3 п.п. (до 64%) и бумаг рейтинговой категории от «BB-/Ba3» до «BB+/Ba1» на 1 п.п., до 20%, а также выросла доля нерейтингованных бумаг (с 10 до 13%) и бумаг с рейтингами «B-/B1» (+1 п.п., до 3%).

Срочность облигаций сократилась в 2020 году: средний срок до погашений/оферты облигаций, находящихся в обращении, составил 3,9 года (4,2 в 2019 году); заметно выросла доля краткосрочных бумаг до года на 11 п.п. (до 39%). Доля долгосрочных бумаг от 5 до 10 лет также подросла, но не так существенно (на 4 п.п., до 14%), и при этом сократилась доля бумаг выше 10 лет.

Марк Савиченко

Данные: Обзор российского финансового сектора и финансовых инструментов за 2020 год, ЦБ РФ

В 2020 году существенно увеличился объем рынка облигаций: совокупные вложения в облигации, учитываемые на счетах в российских депозитариях, увеличились почти на треть и составили 39,5 трлн рублей. Почти половина прироста объема рынка пришлась на сегмент госбумаг. В результате доля госбумаг на финансовом рынке выросла к концу года, до 44%.

Банки остаются основными инвесторами на российском рынке облигаций. По итогам года доля банков несколько выросла в сегменте корпоративных облигаций (+1 п.п., до 44%), практически не изменившись в сегменте госбумаг (43%).

Нерезиденты сократили долю своих вложений в госбумаги до 26% (в том числе это происходило из-за высокого темпа роста объема рынка). Иностранные инвесторы остаются неактивными участниками рынка корпоративных облигаций: за год доля их вложений в корпоративные облигации снизилась до 1% (с 2% в 2019 году).

Рынок российских корпоративных облигаций (к которым мы относим облигации российских нефинансовых компаний) вырос в 2020 году на 27,4%, до 9,6 трлн рублей. Это меньше, чем рост рынка гособлигаций (+31,2%, до 17,3 трлн рублей), однако в 2,5 раза превышает рост 2019 года. Компании нефтегазовой отрасли остаются основными эмитентами российского рынка корпоративных облигаций.

Основными инвесторами в корпоративные облигации по-прежнему остаются кредитные организации, их доля незначительно выросла по итогам 2020 года (на 1 п.п. до 44%). Одновременно с этим сократилась доля НПФ (с 19 до 17%) и несколько выросла доля нефинансовых организаций. (с 8 до 9%).

В прошедшем году кредитное качество бумаг, находящихся в обращении, несколько ухудшилось: снизилась доля бумаг высокого качества (с инвестиционным рейтингом «BBB-/Baa3» и выше) на 3 п.п. (до 64%) и бумаг рейтинговой категории от «BB-/Ba3» до «BB+/Ba1» на 1 п.п., до 20%, а также выросла доля нерейтингованных бумаг (с 10 до 13%) и бумаг с рейтингами «B-/B1» (+1 п.п., до 3%).

Срочность облигаций сократилась в 2020 году: средний срок до погашений/оферты облигаций, находящихся в обращении, составил 3,9 года (4,2 в 2019 году); заметно выросла доля краткосрочных бумаг до года на 11 п.п. (до 39%). Доля долгосрочных бумаг от 5 до 10 лет также подросла, но не так существенно (на 4 п.п., до 14%), и при этом сократилась доля бумаг выше 10 лет.

Марк Савиченко

Данные: Обзор российского финансового сектора и финансовых инструментов за 2020 год, ЦБ РФ

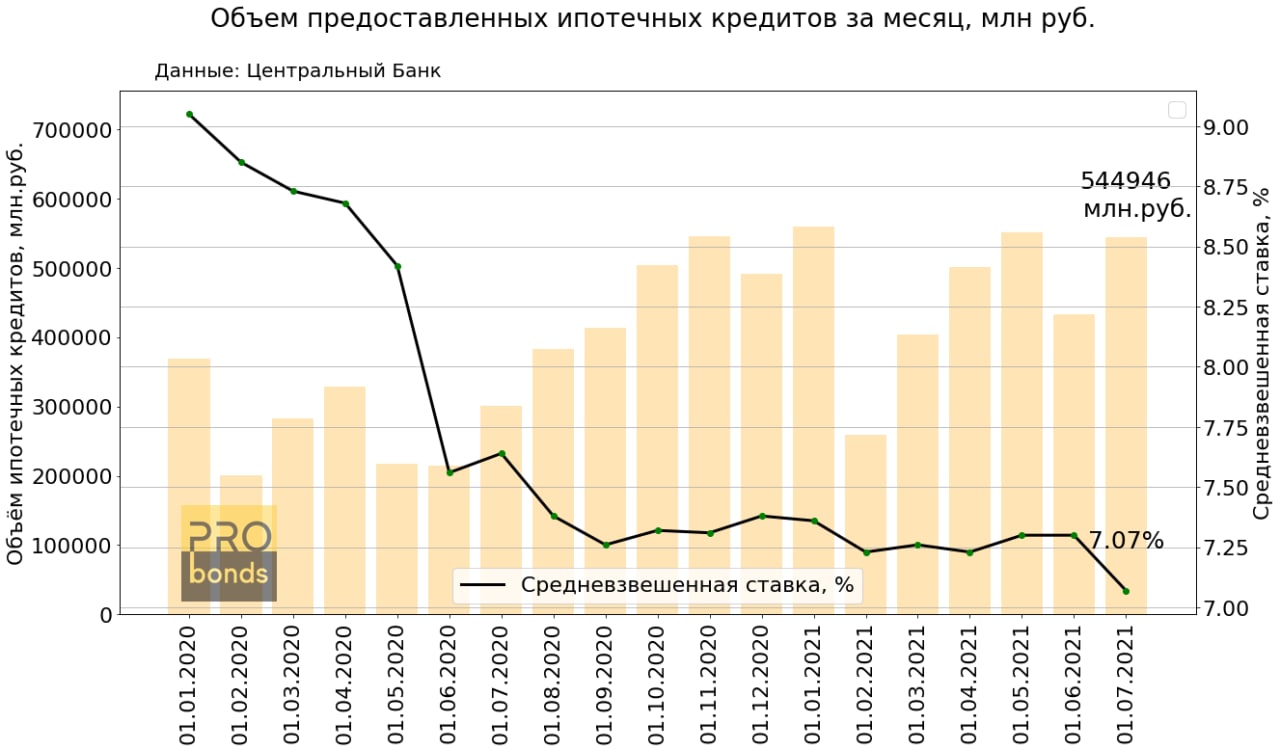

#ипотека #стройка #макростатистика

Центральный Банк опубликовал данные по ипотечному рынку за июнь.

Количество предоставленных кредитов за июнь 178 719 (+20.4% м/м), объем предоставленных кредитов за месяц составил 544 946 млн рублей (+25.7% м/м)

Общая задолженность по предоставленным кредитам составляет 10,56 трлн рублей. Размер просроченной задолженности снизился на 3% до 67 405 млн рублей и равен 0,64% от общей задолженности.

Средневзвешенный срок кредитования по кредитам, выданным в течение месяца составил 20,3 года (+1,46% м/м)

Средневзвешенная ставка по кредитам, выданным в течение месяца снизилась на -3,15% до 7,07%

Центральный Банк опубликовал данные по ипотечному рынку за июнь.

Количество предоставленных кредитов за июнь 178 719 (+20.4% м/м), объем предоставленных кредитов за месяц составил 544 946 млн рублей (+25.7% м/м)

Общая задолженность по предоставленным кредитам составляет 10,56 трлн рублей. Размер просроченной задолженности снизился на 3% до 67 405 млн рублей и равен 0,64% от общей задолженности.

Средневзвешенный срок кредитования по кредитам, выданным в течение месяца составил 20,3 года (+1,46% м/м)

Средневзвешенная ставка по кредитам, выданным в течение месяца снизилась на -3,15% до 7,07%

{kind=link}

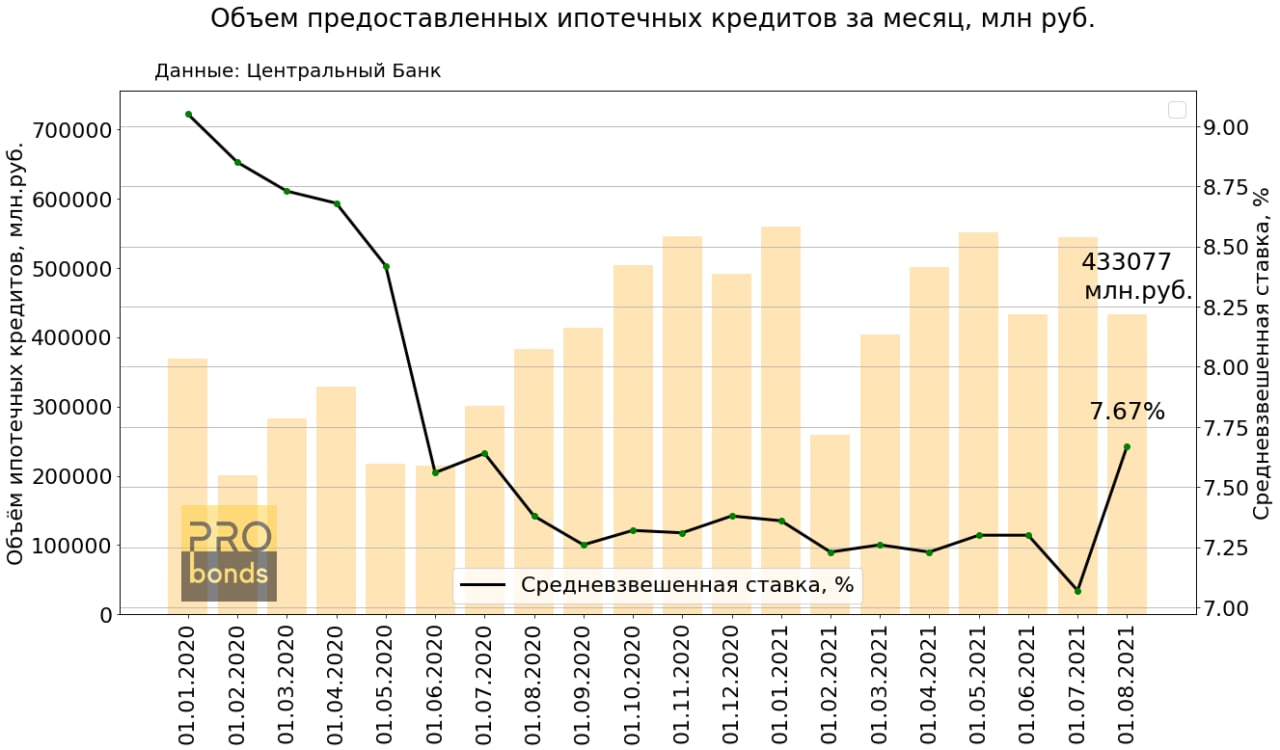

#ипотека #стройка #макростатистика

🏬🏢Центральный Банк опубликовал новые данные по ипотечному рынку за июль

Ограничение программы льготной ипотеки значимо, но не критично повлияло на выдачи и ставку

• Количество предоставленных кредитов за июль 151 421 (-15,3% м/м), объем предоставленных кредитов за месяц составил 433 077 млн рублей (-20,5% м/м)

• Общая задолженность по предоставленным кредитам составляет 10,76 трлн рублей. Размер просроченной задолженности снизился на 1,5% до 66 407 млн рублей и равен 0,62% от общей задолженности.

• Средневзвешенный срок кредитования по кредитам, выданным в течение месяца составил примерно 20,2 года

• Средневзвешенная ставка по кредитам, выданным в течение месяца выросла на 0,6 п.п. до 7,67%

🏬🏢Центральный Банк опубликовал новые данные по ипотечному рынку за июль

Ограничение программы льготной ипотеки значимо, но не критично повлияло на выдачи и ставку

• Количество предоставленных кредитов за июль 151 421 (-15,3% м/м), объем предоставленных кредитов за месяц составил 433 077 млн рублей (-20,5% м/м)

• Общая задолженность по предоставленным кредитам составляет 10,76 трлн рублей. Размер просроченной задолженности снизился на 1,5% до 66 407 млн рублей и равен 0,62% от общей задолженности.

• Средневзвешенный срок кредитования по кредитам, выданным в течение месяца составил примерно 20,2 года

• Средневзвешенная ставка по кредитам, выданным в течение месяца выросла на 0,6 п.п. до 7,67%

{kind=link}

#нашевсё #макростатистика #инфляция

Годовая инфляция в России по итогам ноября достигла 8,4%. Самый высокий уровень более чем за 5 лет. Причем последний ее мощный всплеск в 2014 году был спровоцирован введением антироссийских санкций, т.е. имел понятный и предсказуемый повод. Сегодня мы, объективно, не знаем, какой темп роста цен станет пороговым. Не знаем, все ли инфляционные предпосылки уже выведены на денежный рынок. Так что, думаю, недалек тот день, когда с сайта ЦБ исчезнет таргет инфляции в 4%. Что дальше будет с долговым рынком, для которого растущая инфляция - враг №1, для меня пока загадка.

Годовая инфляция в России по итогам ноября достигла 8,4%. Самый высокий уровень более чем за 5 лет. Причем последний ее мощный всплеск в 2014 году был спровоцирован введением антироссийских санкций, т.е. имел понятный и предсказуемый повод. Сегодня мы, объективно, не знаем, какой темп роста цен станет пороговым. Не знаем, все ли инфляционные предпосылки уже выведены на денежный рынок. Так что, думаю, недалек тот день, когда с сайта ЦБ исчезнет таргет инфляции в 4%. Что дальше будет с долговым рынком, для которого растущая инфляция - враг №1, для меня пока загадка.

#депозиты #макростатистика

Банк России опубликовал среднюю максимальную рублевую ставку по депозитам ТОП-10 банков по привлечению депозитов за первую декаду марта. Депозитная ставка выросла до 20,51%. Рекорд за всю историю публикаций этого показателя.

В 2014 году та же усредненная ставка депозита достигла пика в последней декаде декабря, после чего быстро уступила лидерство накопленной инфляции. Статистика вряд ли подведет и в этом году. Сейчас накопленная за год инфляция (середина марта 2022 к середине марта 2021) – 12,5%. Посмотрим, насколько ее максимум будет выше данного значения.

А он, видимо, будет существенно выше. Разница в стоимости денег отлично видна в сравнении. В 2014-15 годах ставки депозитов и денежного рынка (однодневная ставка РЕПО) так и не дотянулись до уровня ключевой ставки (ее максимум был установлен в середине декабря 2014 года на уровне 17%). Сейчас же и депозиты, и денежный рынок выше ключевых 20%. Так что представляемые банками как акционные предложения 20%+ по депозитам, очень вероятно, с нами надолго.

Банк России опубликовал среднюю максимальную рублевую ставку по депозитам ТОП-10 банков по привлечению депозитов за первую декаду марта. Депозитная ставка выросла до 20,51%. Рекорд за всю историю публикаций этого показателя.

В 2014 году та же усредненная ставка депозита достигла пика в последней декаде декабря, после чего быстро уступила лидерство накопленной инфляции. Статистика вряд ли подведет и в этом году. Сейчас накопленная за год инфляция (середина марта 2022 к середине марта 2021) – 12,5%. Посмотрим, насколько ее максимум будет выше данного значения.

А он, видимо, будет существенно выше. Разница в стоимости денег отлично видна в сравнении. В 2014-15 годах ставки депозитов и денежного рынка (однодневная ставка РЕПО) так и не дотянулись до уровня ключевой ставки (ее максимум был установлен в середине декабря 2014 года на уровне 17%). Сейчас же и депозиты, и денежный рынок выше ключевых 20%. Так что представляемые банками как акционные предложения 20%+ по депозитам, очень вероятно, с нами надолго.

#макростатистика #прогнозы #ввп #инфляция

Агентство Fitch Ratings дало прогноз по динамике российского ВВП и уровню инфляции в РФ на 2022 год. -8% по ВВП, +18% по инфляции.

Прогнозирование сейчас, пусть его проводит и уважаемое международное РА, сродни гаданию на кофейной гуще. Привожу график ВВП и инфляции в ретроспективе и с прогнозом Fitch только для того, чтобы показать, что будет, если прогноз сбудется. А будет в этом случае худшее из падений ВВП и инфляционных изменений за более чем 20 лет.

В ситуации слабого понимания происходящего, вообще, лучше ставить на худшие исходы. Чтобы сократить сумму неприятных неожиданностей. Приведенная диаграмма – повод об этом подумать.

Агентство Fitch Ratings дало прогноз по динамике российского ВВП и уровню инфляции в РФ на 2022 год. -8% по ВВП, +18% по инфляции.

Прогнозирование сейчас, пусть его проводит и уважаемое международное РА, сродни гаданию на кофейной гуще. Привожу график ВВП и инфляции в ретроспективе и с прогнозом Fitch только для того, чтобы показать, что будет, если прогноз сбудется. А будет в этом случае худшее из падений ВВП и инфляционных изменений за более чем 20 лет.

В ситуации слабого понимания происходящего, вообще, лучше ставить на худшие исходы. Чтобы сократить сумму неприятных неожиданностей. Приведенная диаграмма – повод об этом подумать.

#макростатистика #инфляция

Инфляция поднялась до 16,7%, по состоянию на 1 апреля в годовом выражении. Темп ценового галопа с конца февраля по конец прошедшей недели – самый высокий за последние 22 года. И пусть инфляция замедлилась от пика ускорения первой недели марта (с 26 марта по 1 апреля 0,99%, тогда как с 26 февраля по 4 марта – 2,2%), ее темп остается высоким. Вероятно, по итогам нынешней недели Росстат зафиксирует годовой прирост цен уже выше 17%, что превысит максимум марта 2015 года. А 29 апреля состоится заседание Банка России по ключевой ставке, которая, видимо, будет снижена с нынешних 20% более-менее заметно (опережающая динамика банковских депозитов намек на это). Что в свою очередь способно придать росту цен второе дыхание.

Инфляция поднялась до 16,7%, по состоянию на 1 апреля в годовом выражении. Темп ценового галопа с конца февраля по конец прошедшей недели – самый высокий за последние 22 года. И пусть инфляция замедлилась от пика ускорения первой недели марта (с 26 марта по 1 апреля 0,99%, тогда как с 26 февраля по 4 марта – 2,2%), ее темп остается высоким. Вероятно, по итогам нынешней недели Росстат зафиксирует годовой прирост цен уже выше 17%, что превысит максимум марта 2015 года. А 29 апреля состоится заседание Банка России по ключевой ставке, которая, видимо, будет снижена с нынешних 20% более-менее заметно (опережающая динамика банковских депозитов намек на это). Что в свою очередь способно придать росту цен второе дыхание.

#нефть #макростатистика

Об одном из важных контуров нынешнего экономического кризиса:

https://t.iss.one/russianmacro/14362

Об одном из важных контуров нынешнего экономического кризиса:

https://t.iss.one/russianmacro/14362

Telegram

MMI

РФ РЕЗКО СОКРАЩАЕТ ДОБЫЧУ НЕФТИ, КОТОРУЮ ПОКУПАЮТ НА РЫНКЕ СО ВСЁ БОЛЬШИМ ДИСКОНТОМ

По данным Интерфакса со ссылкой на отраслевые источники, добыча нефти с конденсатом в РФ в 1-й половине апреля составляла 10.2 млн баррелей в сутки. Это бьётся с данными…

По данным Интерфакса со ссылкой на отраслевые источники, добыча нефти с конденсатом в РФ в 1-й половине апреля составляла 10.2 млн баррелей в сутки. Это бьётся с данными…

#депозиты #инфляция #макростатистика

Банк России обновил статистику по депозитам. За первую декаду апреля средняя их ставка в топ-10 банков (по сумме привлечения депозитов) составила 16,58%, ровно на 2% ниже, чем в последней декаде марта.

Параллельно, Росстат сообщил о росте годовой инфляции до 17,49% по состоянию на 8 апреля.

Оба статистических ряда – запаздывающие. В частности, 11 апреля тот же Банк России понизил ключевую ставку до 17% с прежних 20%, и значит, во второй декаде апреля, которая заканчивается уже послезавтра, уровень депозитов должен оказаться еще и заметно ниже опубликованных 16,58%.

Инфляция, напротив, на этой неделе должна поставить новый рекорд. Ее темп замедляется, но остается высоким (даже 0,66% за неделю со 2 по 8 апреля – это в годовых 34%; хотя это более чем в 3 раза меньше экстремальных 2,22% недельной инфляции на 4 марта). На инфляционное плато мы выйдем при росте цен не выше 0,33% в неделю, о чем еще говорить наверно рано.

Банк России обновил статистику по депозитам. За первую декаду апреля средняя их ставка в топ-10 банков (по сумме привлечения депозитов) составила 16,58%, ровно на 2% ниже, чем в последней декаде марта.

Параллельно, Росстат сообщил о росте годовой инфляции до 17,49% по состоянию на 8 апреля.

Оба статистических ряда – запаздывающие. В частности, 11 апреля тот же Банк России понизил ключевую ставку до 17% с прежних 20%, и значит, во второй декаде апреля, которая заканчивается уже послезавтра, уровень депозитов должен оказаться еще и заметно ниже опубликованных 16,58%.

Инфляция, напротив, на этой неделе должна поставить новый рекорд. Ее темп замедляется, но остается высоким (даже 0,66% за неделю со 2 по 8 апреля – это в годовых 34%; хотя это более чем в 3 раза меньше экстремальных 2,22% недельной инфляции на 4 марта). На инфляционное плато мы выйдем при росте цен не выше 0,33% в неделю, о чем еще говорить наверно рано.