#стройка #наблюдения

2 года назад я покупал в Москве апартаменты в одном из строящихся домов. Цена метра была зафиксирована на уровне 200 т.р. Поскольку покупались апартаменты, об ипотеке речи не шло, но я получил рассрочку на 2 года, а первоначальный платеж составил 12% от стоимости квартиры.

Эти 2 года прошли. Аналогичные предложения в строящихся объектах теперь имеют цену от 300 т.р. за квадрат и выше (жилые квартиры Вы с легкостью найдете и за 400-600 р./м., в строящихся еще домах). Но бог с ними, с ценами. Настораживает другое: бронирование нынче можно себе позволить, заплатив около 3% от цены апартаментов.

Цена растет пропорционально падению спроса? Парадокс, но похожий на правду. Или спрос перерождается в инвестиционный. Но эта инвестиция больше напоминает спекуляцию. Купить бронь, чтобы перепродать бронь. Количество сделок не падает или увеличивется, цена растет, реальный денежный вклад покупателей стагнирует или снижается, а компенсация этого вклада (в частности, в случае с жилыми квартирами и ипотекой) происходит за счет банка.

Кстати, чем еще чреваты рассрочки с низкими начальными взносами, в отличие от ипотеки, так это отсутствием кредитного анализа покупателя. Или предельно слабым анализом.

Вот и получаем. В новостройках (хотя бы престижны новостройках) Москвы забронировано или продано (думаю, редко за деньги) большинство вкусных объектов, на месяцы вперед. Имея низкие пороги входа, спекулятивно мотивированные покупатели разбирают сразу по несколько лотов. Расплата – дело будущего. А инвестирование – шанс момента.

Что впереди? По-моему, ожесточенный навес продаж. И от инвесторов, которые не рассчитали сил на будущие выплаты, и от застройщиков, вернувших себе неоплаченные лоты, и от банков, столкнувшихся с той же самой проблемой неплатежей.

Вывод для себя – не торопиться с покупкой жилья хотя бы полгода-год. Кредитные пирамиды падают быстро. Глядя шире – через эти полгода-год ждем проблем у девелоперов и застройщиков?

https://www.probonds.ru/posts/506-tak-li-vse-zdorovo-s-moskovskimi-stroikami.html

2 года назад я покупал в Москве апартаменты в одном из строящихся домов. Цена метра была зафиксирована на уровне 200 т.р. Поскольку покупались апартаменты, об ипотеке речи не шло, но я получил рассрочку на 2 года, а первоначальный платеж составил 12% от стоимости квартиры.

Эти 2 года прошли. Аналогичные предложения в строящихся объектах теперь имеют цену от 300 т.р. за квадрат и выше (жилые квартиры Вы с легкостью найдете и за 400-600 р./м., в строящихся еще домах). Но бог с ними, с ценами. Настораживает другое: бронирование нынче можно себе позволить, заплатив около 3% от цены апартаментов.

Цена растет пропорционально падению спроса? Парадокс, но похожий на правду. Или спрос перерождается в инвестиционный. Но эта инвестиция больше напоминает спекуляцию. Купить бронь, чтобы перепродать бронь. Количество сделок не падает или увеличивется, цена растет, реальный денежный вклад покупателей стагнирует или снижается, а компенсация этого вклада (в частности, в случае с жилыми квартирами и ипотекой) происходит за счет банка.

Кстати, чем еще чреваты рассрочки с низкими начальными взносами, в отличие от ипотеки, так это отсутствием кредитного анализа покупателя. Или предельно слабым анализом.

Вот и получаем. В новостройках (хотя бы престижны новостройках) Москвы забронировано или продано (думаю, редко за деньги) большинство вкусных объектов, на месяцы вперед. Имея низкие пороги входа, спекулятивно мотивированные покупатели разбирают сразу по несколько лотов. Расплата – дело будущего. А инвестирование – шанс момента.

Что впереди? По-моему, ожесточенный навес продаж. И от инвесторов, которые не рассчитали сил на будущие выплаты, и от застройщиков, вернувших себе неоплаченные лоты, и от банков, столкнувшихся с той же самой проблемой неплатежей.

Вывод для себя – не торопиться с покупкой жилья хотя бы полгода-год. Кредитные пирамиды падают быстро. Глядя шире – через эти полгода-год ждем проблем у девелоперов и застройщиков?

https://www.probonds.ru/posts/506-tak-li-vse-zdorovo-s-moskovskimi-stroikami.html

PROBONDS - портал для инвесторов об инвестициях

Так ли все здорово с московскими стройками?

2 года назад я покупал в Москве апартаменты в одном из строящихся домов. Цена метра была зафиксирована на уровне 200 т.р.

July 28, 2020

#стройка #ипотека #долгиденьги #повесткадня

Минфин подготовил проект продления льготной ипотеки до 31.12.2021

Как в американском фильме, спасение приходит в последний момент. За 2 недели до окончания программы льготной ипотеки (льготную ставку 6,5% предлагалось применять до 31 октября 2020) Минфин подготовил проект ее продления до 31.12.2021.

Поддержка экономики через стимулирование спроса – понятная формула. Я ее разделяю. Дешевые кредиты под жилье поднимают цену последнего, но это лучше, чем отправка денег непосредственно на финансовый рынок с неизбежным формированием более губительных фондовых пузырей.

Льготная ипотека при этом не решает проблемы низкого качества заемщиков. Думаю, сама проблема плохих ипотечных долгов возникнет очень скоро, уже в следующем году. Но в силу ее величины не станет экономическим бедствием. Сейчас государство выделяет деньги на кредитование покупки жилья. В будущем будет вынуждено выделять деньги на помощь в обслуживании выданных ипотечных кредитов. Россия тяжело занимает деньги, но все-таки занимает. И обслужить плохие долги граждан через привлечение госзаимствований – посильная задача.

Минфин подготовил проект продления льготной ипотеки до 31.12.2021

Как в американском фильме, спасение приходит в последний момент. За 2 недели до окончания программы льготной ипотеки (льготную ставку 6,5% предлагалось применять до 31 октября 2020) Минфин подготовил проект ее продления до 31.12.2021.

Поддержка экономики через стимулирование спроса – понятная формула. Я ее разделяю. Дешевые кредиты под жилье поднимают цену последнего, но это лучше, чем отправка денег непосредственно на финансовый рынок с неизбежным формированием более губительных фондовых пузырей.

Льготная ипотека при этом не решает проблемы низкого качества заемщиков. Думаю, сама проблема плохих ипотечных долгов возникнет очень скоро, уже в следующем году. Но в силу ее величины не станет экономическим бедствием. Сейчас государство выделяет деньги на кредитование покупки жилья. В будущем будет вынуждено выделять деньги на помощь в обслуживании выданных ипотечных кредитов. Россия тяжело занимает деньги, но все-таки занимает. И обслужить плохие долги граждан через привлечение госзаимствований – посильная задача.

ТАСС

Минфин предлагает продлить действие программы льготной ипотеки до конца 2021 года

Сумму кредитов, которую могут выдавать банки по этой программе, предлагается увеличить с 900 млрд рублей до 2,8 трлн рублей

October 13, 2020

#стройка

Строительный рынок реагирует на рост господдержки восстановлением объемов возводимого жилья

Падение доходов населения справедливо считается главным риском строительного рынка. Однако текущие механизмы стимулирования спроса на жилье через субсидируемые государством ипотеки помогают восстановить спрос на новостройки. Реально демонстрирующим это фактом восстановление темпов роста рынка на уровне прошлых лет.

Оправданное снижение объемов возводимого жилья происходило с апреля по июнь, но уже в августе девелоперы в месячном выражении возвели больший объем жилплощади, чем в 2018 и 2019 годах. Именно на лето пришелся основной рост выдачи ипотек гражданам по субсидируемым государством ставкам.

Инструмент госполитики, действие которого на днях продлили еще на полгода, работает эффективно и решает сразу две важные для государства задачи - социальную и статистическую. Доступное, пусть и в долг, жилье является возможно единственным работающим инструментом социальной политики, наряду с другими, не всегда эффективными, программами. Поддержка спроса в одной из самых крупных отраслей экономики внутренней направленности способно создать положительный эффект на динамику экономики. Очевидно, что его влияние будет не таким весомым, как это хотелось бы видеть чиновникам, но пример развития в кризис отрасли-“пионера” в виде такой процикличной отрасли, как строительство, - очень громкий имиджевый инструмент.

Получается, что строительство в текущих реалиях для государства - это отрасль стратегической важности, своего рода “too big to fail”. Большинство из рисков госсистема готова взять на себя, с высокой долей вероятности, даже и риск невыплат гражданами кредитов. При этом, сами девелоперы сейчас эти риски не наращивают и применяют механизмы, которые во многом перекладывают риск невыплаты на банки. В этом плане, девелоперы остаются в этой схеме едва ли не единственными, кто в перспективе года-двух остаются в чистом выигрыше.

Строительный рынок реагирует на рост господдержки восстановлением объемов возводимого жилья

Падение доходов населения справедливо считается главным риском строительного рынка. Однако текущие механизмы стимулирования спроса на жилье через субсидируемые государством ипотеки помогают восстановить спрос на новостройки. Реально демонстрирующим это фактом восстановление темпов роста рынка на уровне прошлых лет.

Оправданное снижение объемов возводимого жилья происходило с апреля по июнь, но уже в августе девелоперы в месячном выражении возвели больший объем жилплощади, чем в 2018 и 2019 годах. Именно на лето пришелся основной рост выдачи ипотек гражданам по субсидируемым государством ставкам.

Инструмент госполитики, действие которого на днях продлили еще на полгода, работает эффективно и решает сразу две важные для государства задачи - социальную и статистическую. Доступное, пусть и в долг, жилье является возможно единственным работающим инструментом социальной политики, наряду с другими, не всегда эффективными, программами. Поддержка спроса в одной из самых крупных отраслей экономики внутренней направленности способно создать положительный эффект на динамику экономики. Очевидно, что его влияние будет не таким весомым, как это хотелось бы видеть чиновникам, но пример развития в кризис отрасли-“пионера” в виде такой процикличной отрасли, как строительство, - очень громкий имиджевый инструмент.

Получается, что строительство в текущих реалиях для государства - это отрасль стратегической важности, своего рода “too big to fail”. Большинство из рисков госсистема готова взять на себя, с высокой долей вероятности, даже и риск невыплат гражданами кредитов. При этом, сами девелоперы сейчас эти риски не наращивают и применяют механизмы, которые во многом перекладывают риск невыплаты на банки. В этом плане, девелоперы остаются в этой схеме едва ли не единственными, кто в перспективе года-двух остаются в чистом выигрыше.

October 22, 2020

#девелоперы #стройка #ипотека

Накопленные крупные суммы денег россияне все равно склонны инвестировать в недвижимость. Это в очередной раз подтвердил совместный опрос ДОМ.РФ и ВЦИОМ. 50% респондентов на вопрос, куда бы они вложили свои средства, если бы у них была на руках крупная сумма денег, отдали предпочтение именно ей.

Такую гипотетическую постановку вопроса нельзя интерпретировать как наличие дополнительного спроса на жилье как на объект инвестиций. Однако из такого мышления можно понять логику, которой руководствуются текущие “держатели активов” и то, как она создает отложенные проблемы на вторичном рынке жилья.

С августа рост цен на вторичном рынке жилья произошел еще более сильный, чем в новостройках, взятых по ипотечным программам. Особенно это видно на самом ёмком рынке недвижимости - в Москве. Совместный индекс цен на московскую недвижимость “ДомКлик” и Мосбиржи MREDC, в котором учитываются цены на жилье, взятое в ипотеку (преимущественно в новостройках) с августа вырос 4,4%. Индекс цен на вторичное жилье в Московском регионе за это же время вырос на 10%.

Если рост цен на новое жилье в кредит был обеспечен за счет высокого спроса, подогретого льготным ипотечным кредитованием, то на вторичном рынке - за счет снижения предложения. По сравнению с прошлым годом количество квартир на продажу снизилось на 44%.

Риелторы объясняют это страхом владельцев квартир “уходить в деньги”, а также их желанием продать недвижимость по более высокой стоимости в будущем. И если первый аргумент психологически понятен, то последний - серьезная ошибка владельцев, рассматривающих квартиры как объект инвестиций.

Очевидно, что с ростом льготного ипотечного кредитования для таких инвесторов в будущем сокращается возможность найти покупателя. Еще более серьезный риск представляет “жесткая посадка” ипотечной программы: если проблемы с обслуживанием ипотеки все же возникнут, то рост цен на новостройки вполне может оказаться отрицательным, потянув за собой и цены на вторичном рынке.

Коллективная ошибка инвесторов в недвижимость - ожидание будущего роста цен, в то время как уровень ценовых рисков в будущем растет - по сути обесценивает инвестиции в недвижимость. Вложившись в нее сейчас, инвестор рискует примкнуть к той самой группе желающих продать по более высокой цене, которую может никто и не найти.

В такой ситуации выигрывают только возводящие новые жилплощади девелоперы, которые повышают цены на недвижимость, и все равно остаются более привлекательны в ценовом плане, чем продавцы на вторичном рынке.

Накопленные крупные суммы денег россияне все равно склонны инвестировать в недвижимость. Это в очередной раз подтвердил совместный опрос ДОМ.РФ и ВЦИОМ. 50% респондентов на вопрос, куда бы они вложили свои средства, если бы у них была на руках крупная сумма денег, отдали предпочтение именно ей.

Такую гипотетическую постановку вопроса нельзя интерпретировать как наличие дополнительного спроса на жилье как на объект инвестиций. Однако из такого мышления можно понять логику, которой руководствуются текущие “держатели активов” и то, как она создает отложенные проблемы на вторичном рынке жилья.

С августа рост цен на вторичном рынке жилья произошел еще более сильный, чем в новостройках, взятых по ипотечным программам. Особенно это видно на самом ёмком рынке недвижимости - в Москве. Совместный индекс цен на московскую недвижимость “ДомКлик” и Мосбиржи MREDC, в котором учитываются цены на жилье, взятое в ипотеку (преимущественно в новостройках) с августа вырос 4,4%. Индекс цен на вторичное жилье в Московском регионе за это же время вырос на 10%.

Если рост цен на новое жилье в кредит был обеспечен за счет высокого спроса, подогретого льготным ипотечным кредитованием, то на вторичном рынке - за счет снижения предложения. По сравнению с прошлым годом количество квартир на продажу снизилось на 44%.

Риелторы объясняют это страхом владельцев квартир “уходить в деньги”, а также их желанием продать недвижимость по более высокой стоимости в будущем. И если первый аргумент психологически понятен, то последний - серьезная ошибка владельцев, рассматривающих квартиры как объект инвестиций.

Очевидно, что с ростом льготного ипотечного кредитования для таких инвесторов в будущем сокращается возможность найти покупателя. Еще более серьезный риск представляет “жесткая посадка” ипотечной программы: если проблемы с обслуживанием ипотеки все же возникнут, то рост цен на новостройки вполне может оказаться отрицательным, потянув за собой и цены на вторичном рынке.

Коллективная ошибка инвесторов в недвижимость - ожидание будущего роста цен, в то время как уровень ценовых рисков в будущем растет - по сути обесценивает инвестиции в недвижимость. Вложившись в нее сейчас, инвестор рискует примкнуть к той самой группе желающих продать по более высокой цене, которую может никто и не найти.

В такой ситуации выигрывают только возводящие новые жилплощади девелоперы, которые повышают цены на недвижимость, и все равно остаются более привлекательны в ценовом плане, чем продавцы на вторичном рынке.

December 7, 2020

#стройка #сельскоехозяйство

Исследование рейтингового агентства НКР показало, что самыми прибыльными отраслями за десять месяцев 2020 года стали сельское хозяйство и строительство.

В рамках российской экономики сальдированная прибыль предприятий реального сектора за январь-октябрь 2020 года упала на 38,2%. Тем не менее, в двух отраслях прибыльность компаний выросла на более чем 50% - в сельском хозяйстве и строительстве.

Любопытно, что распределение прибылей в этих секторах произошло равномерно, без перекосов в сторону крупнейших и самых прибыльных компаний. Прибыльные организации в прошлом году получили на 20% (в сельском хозяйстве) и 9% (в строительстве) больше прибыли в этом году. Убыточные фирмы снизили свой убыток на 57% и 9% соответственно. В строительной отрасли также снизилась пропорция прибыли, приходящейся на Московский регион, в сторону региональных девелоперов - с 37% до 32%.

То, что высокий положительный результат пришелся на цикличные отрасли в момент кризиса, во многом заслуга внешних факторов. В случае сельского хозяйства - роста цен на продовольствие, а в строительстве - программы государственной поддержки ипотечного кредитования. В росте прибыльности сельского хозяйства роль государственных льготных программ также существенна.

Возможности государства по помощи реальному сектору экономики ограничены, поэтому в кризисное время очень выгодно оказаться в числе государственных любимчиков.

Исследование рейтингового агентства НКР показало, что самыми прибыльными отраслями за десять месяцев 2020 года стали сельское хозяйство и строительство.

В рамках российской экономики сальдированная прибыль предприятий реального сектора за январь-октябрь 2020 года упала на 38,2%. Тем не менее, в двух отраслях прибыльность компаний выросла на более чем 50% - в сельском хозяйстве и строительстве.

Любопытно, что распределение прибылей в этих секторах произошло равномерно, без перекосов в сторону крупнейших и самых прибыльных компаний. Прибыльные организации в прошлом году получили на 20% (в сельском хозяйстве) и 9% (в строительстве) больше прибыли в этом году. Убыточные фирмы снизили свой убыток на 57% и 9% соответственно. В строительной отрасли также снизилась пропорция прибыли, приходящейся на Московский регион, в сторону региональных девелоперов - с 37% до 32%.

То, что высокий положительный результат пришелся на цикличные отрасли в момент кризиса, во многом заслуга внешних факторов. В случае сельского хозяйства - роста цен на продовольствие, а в строительстве - программы государственной поддержки ипотечного кредитования. В росте прибыльности сельского хозяйства роль государственных льготных программ также существенна.

Возможности государства по помощи реальному сектору экономики ограничены, поэтому в кризисное время очень выгодно оказаться в числе государственных любимчиков.

December 30, 2020

#исследования #стройка #априфлай

Пандемия не только внесла изменения в экономику и социальную жизнь, но и сформировала иное понимание об идеальной частной жизни. Комфортные условия проживания стали не просто дополнением, доступным только ограниченному кругу граждан, а прямой необходимостью для большинства людей. В частности, эта тенденция отразилась на рынке недвижимости, в котором за счет льготных госпрограмм совместить мечты с реальностью стало проще.

В ДОМ.РФ констатируют увеличившийся спрос на рынке индивидуального жилищного строительства: за 11 месяцев 2020 года, в России на долю ИЖС пришлось больше половины введенного в эксплуатацию жилья – 34 из 64,4 млн квадратных метров. Несмотря на то, что эти цифры стали рекордными за последние несколько лет, в агенстве уверены, что спрос на индивидуальное жилье еще до конца не реализован и будет устойчив в будущем.

Совместный социологический опрос агентства и ВЦИОМ показал, что 68% россиян желали бы жить в своем доме против 64%, мечтающих приобрести отдельную квартиру. Что же касается факторов выбора идеального жилья, увеличилось количество респондентов, ценящих в индивидуальных домах хорошую экологию и благоустройство придомовой территории. В то же время, люди, мечтающие о своем доме, по-прежнему ценят близость социальной инфраструктуры, транспортную доступность и качество постройки дома. В трехлетней перспективе как минимум 1,4 млн семей не видят финансовых препятствий для переезда в индивидуальный дом, а 5 млн семей планируют улучшать свои жилищные условия.

При такой структуре спроса застройка городских агломераций обещает быть востребованной среди девелоперов, особенно в формате загородных поселков. Подобные решения гарантируют компромисс между доступностью объектов инфраструктуры (магазинов, детских садов, школ и т.д.) и требованиями к большему жизненному пространству и экологии. К тому же, построить дом самостоятельно - трудоемкая задача, а покупка уже готового решения избавляет от необходимости излишне вовлекаться в процесс строительства. В этом контексте проекты, подобные клубному поселку “ТвояПривилегия” (эмитент АПРИ Флай Плэнинг), имеют возможности для распространения на еще большее количество площадей и регионов.

Пандемия не только внесла изменения в экономику и социальную жизнь, но и сформировала иное понимание об идеальной частной жизни. Комфортные условия проживания стали не просто дополнением, доступным только ограниченному кругу граждан, а прямой необходимостью для большинства людей. В частности, эта тенденция отразилась на рынке недвижимости, в котором за счет льготных госпрограмм совместить мечты с реальностью стало проще.

В ДОМ.РФ констатируют увеличившийся спрос на рынке индивидуального жилищного строительства: за 11 месяцев 2020 года, в России на долю ИЖС пришлось больше половины введенного в эксплуатацию жилья – 34 из 64,4 млн квадратных метров. Несмотря на то, что эти цифры стали рекордными за последние несколько лет, в агенстве уверены, что спрос на индивидуальное жилье еще до конца не реализован и будет устойчив в будущем.

Совместный социологический опрос агентства и ВЦИОМ показал, что 68% россиян желали бы жить в своем доме против 64%, мечтающих приобрести отдельную квартиру. Что же касается факторов выбора идеального жилья, увеличилось количество респондентов, ценящих в индивидуальных домах хорошую экологию и благоустройство придомовой территории. В то же время, люди, мечтающие о своем доме, по-прежнему ценят близость социальной инфраструктуры, транспортную доступность и качество постройки дома. В трехлетней перспективе как минимум 1,4 млн семей не видят финансовых препятствий для переезда в индивидуальный дом, а 5 млн семей планируют улучшать свои жилищные условия.

При такой структуре спроса застройка городских агломераций обещает быть востребованной среди девелоперов, особенно в формате загородных поселков. Подобные решения гарантируют компромисс между доступностью объектов инфраструктуры (магазинов, детских садов, школ и т.д.) и требованиями к большему жизненному пространству и экологии. К тому же, построить дом самостоятельно - трудоемкая задача, а покупка уже готового решения избавляет от необходимости излишне вовлекаться в процесс строительства. В этом контексте проекты, подобные клубному поселку “ТвояПривилегия” (эмитент АПРИ Флай Плэнинг), имеют возможности для распространения на еще большее количество площадей и регионов.

January 19, 2021

#стройка #априфлай #брусника

Первые итоги 2020 года подводят и в строительной отрасли

По данным ДОМ.РФ, за январь-ноябрь 2020 года в России введено 64,4 млн кв. м жилья, что выше значений прошлого года на 1,4%. В исследовании отмечается, что особо быстрые темпы застройки наблюдаются в регионах, в то время как на столичный регион приходится основная доля отставания в возведении многоквартирных домов.

Уровень спроса на жилье за прошедший год зафиксировался заметно выше, чем рыночное предложение, что стало очевидным следствием продления программы льготной ипотеки. Это нашло отражение в достаточно высоком спросе и на рынке вторичного жилья: доля ипотеки для его покупки на вторичном рынке в течение всего 2020 года составляла более половины от всего объема выданных денежных средств. Это произошло, несмотря на то, что ставка ипотеки для вторичного рынка заметно выше, чем для первичного - 8,1% против 5,9% на конец года.

Новостройки же остались самыми привлекательными для людей, приобретавших жилье в рамках льготной ипотеки: с использованием ипотеки заключено 70% всех сделок с жильем на первичном рынке. Спрос на жилье стимулировал запуск застройщиками новых проектов. В августе-ноябре 2020 г. запущено около 12 млн кв. м новых проектов строительства многоквартирных домов, на 42% больше, чем годом ранее.

Из факторов риска, помимо того, что рост произошел за счет кредитных денег, можно отметить высокую долю рефинансирования кредитов: их количество увеличилось в 1,6 раза по сравнению с 2019 годом, хотя и во многом они были связаны с рефинансированием ипотеки под более низкие ставки, а не с тяжелым положением заемщика. Несмотря на увеличение рисков неплатежеспособности в экономике, процент просроченной задолженности 90+ по ипотекам почти не изменился - с 1,3% до 1,4%.

Ожидается, что многие тенденции и продолжатся в 2021 году. Спрос на изменение жилищных условий по-прежнему еще полностью не реализовался, а программа льготной ипотеки, вероятно, будет функционировать не только в течение наступившего года, но и пару лет за его пределами.

Первые итоги 2020 года подводят и в строительной отрасли

По данным ДОМ.РФ, за январь-ноябрь 2020 года в России введено 64,4 млн кв. м жилья, что выше значений прошлого года на 1,4%. В исследовании отмечается, что особо быстрые темпы застройки наблюдаются в регионах, в то время как на столичный регион приходится основная доля отставания в возведении многоквартирных домов.

Уровень спроса на жилье за прошедший год зафиксировался заметно выше, чем рыночное предложение, что стало очевидным следствием продления программы льготной ипотеки. Это нашло отражение в достаточно высоком спросе и на рынке вторичного жилья: доля ипотеки для его покупки на вторичном рынке в течение всего 2020 года составляла более половины от всего объема выданных денежных средств. Это произошло, несмотря на то, что ставка ипотеки для вторичного рынка заметно выше, чем для первичного - 8,1% против 5,9% на конец года.

Новостройки же остались самыми привлекательными для людей, приобретавших жилье в рамках льготной ипотеки: с использованием ипотеки заключено 70% всех сделок с жильем на первичном рынке. Спрос на жилье стимулировал запуск застройщиками новых проектов. В августе-ноябре 2020 г. запущено около 12 млн кв. м новых проектов строительства многоквартирных домов, на 42% больше, чем годом ранее.

Из факторов риска, помимо того, что рост произошел за счет кредитных денег, можно отметить высокую долю рефинансирования кредитов: их количество увеличилось в 1,6 раза по сравнению с 2019 годом, хотя и во многом они были связаны с рефинансированием ипотеки под более низкие ставки, а не с тяжелым положением заемщика. Несмотря на увеличение рисков неплатежеспособности в экономике, процент просроченной задолженности 90+ по ипотекам почти не изменился - с 1,3% до 1,4%.

Ожидается, что многие тенденции и продолжатся в 2021 году. Спрос на изменение жилищных условий по-прежнему еще полностью не реализовался, а программа льготной ипотеки, вероятно, будет функционировать не только в течение наступившего года, но и пару лет за его пределами.

February 17, 2021

#макростатистика #стройка

По данным Росстата, в 2020 г. в России было произведено 55 984,7 тыс. т цемента (97,1% к уровню аналогичного периода предыдущего года). При этом, многие строительные компании отчитались о существенном росте выручки и спроса по итогам 2020 г. Таким образом, можно сделать вывод о том, что роста физического объема строительства в России не наблюдается. Косвенно это подтверждается и данными, раскрываемыми публичными строительными компаниями. Например, застройщик Легенда из Санкт-Петербурга на встрече с инвесторами сообщил о росте выручки в 2020 г. на 6%, но при этом продажи в квадратных метрах все же сократились на 1,3%. Таким образом, картина, которая создается отчетностью строительных компаний, может быть более оптимистичной, чем фундаментальная ситуация на рынке жилья. Можно предположить, что в значительной степени оживление продаж связано с льготной ипотекой (это подтверждается ростом доли ипотечных сделок у застройщиков), а увеличение выручки обусловлено вызванным этим значительным ростом цен. Таким образом, более существенным риском для застройщиков, чем принято считать, является сокращение государственной программы льготной ипотеки.

@AndreyBobovnikov

По данным Росстата, в 2020 г. в России было произведено 55 984,7 тыс. т цемента (97,1% к уровню аналогичного периода предыдущего года). При этом, многие строительные компании отчитались о существенном росте выручки и спроса по итогам 2020 г. Таким образом, можно сделать вывод о том, что роста физического объема строительства в России не наблюдается. Косвенно это подтверждается и данными, раскрываемыми публичными строительными компаниями. Например, застройщик Легенда из Санкт-Петербурга на встрече с инвесторами сообщил о росте выручки в 2020 г. на 6%, но при этом продажи в квадратных метрах все же сократились на 1,3%. Таким образом, картина, которая создается отчетностью строительных компаний, может быть более оптимистичной, чем фундаментальная ситуация на рынке жилья. Можно предположить, что в значительной степени оживление продаж связано с льготной ипотекой (это подтверждается ростом доли ипотечных сделок у застройщиков), а увеличение выручки обусловлено вызванным этим значительным ростом цен. Таким образом, более существенным риском для застройщиков, чем принято считать, является сокращение государственной программы льготной ипотеки.

@AndreyBobovnikov

Telegram

Домострой

Девелоперы не могут нарастить объем строительства.

В прошлом году объем производства цемента составил 56 млн. тонн, что на 2,9% меньше предыдущего года. Если учесть, что объем производства цемента - это индикатор реального состояния строительного сектора…

В прошлом году объем производства цемента составил 56 млн. тонн, что на 2,9% меньше предыдущего года. Если учесть, что объем производства цемента - это индикатор реального состояния строительного сектора…

March 11, 2021

#долгиденьги #стройка #ипотека

По данным Объединенного кредитного бюро (ОКБ), в феврале 2021 года средний показатель полной стоимости ипотечного кредита (ПСК) опустился до 8,6% годовых (-0,3 процентного пункта по сравнению с январем). Конечно, данные февраля еще не учитывают появившуюся к концу месяца "ястребиную" риторику ЦБ, но тенденция к повышению инфляции уже была сформирована, таким образом ставка по ипотеке снижалась не фоне растущего уровня ставок на рынке долга (индекс гособлигаций смотрит вниз с начала года). ОКБ связывает cнижение ипотечных ставок с высокой конкуренцией за качественных заемщиков. Конечно, существенную роль здесь играет и льготная ипотека. Но снижение продаж жилья в физическом объеме, фиксируемое рядом застройщиков, а также негативная статистика по производству бетона могут подтверждать, что как продажи недвижимости, так и выдачи кредитов могут упираться в платежеспособный спрос. Вероятно, дефицит качественных заемщиков на фоне стагнации экономики может распространится и за пределы ипотечного сегмента, что будет оказывать давление на банковскую маржу.

@AndreyBobovnikov

https://www.kommersant.ru/doc/4722481

По данным Объединенного кредитного бюро (ОКБ), в феврале 2021 года средний показатель полной стоимости ипотечного кредита (ПСК) опустился до 8,6% годовых (-0,3 процентного пункта по сравнению с январем). Конечно, данные февраля еще не учитывают появившуюся к концу месяца "ястребиную" риторику ЦБ, но тенденция к повышению инфляции уже была сформирована, таким образом ставка по ипотеке снижалась не фоне растущего уровня ставок на рынке долга (индекс гособлигаций смотрит вниз с начала года). ОКБ связывает cнижение ипотечных ставок с высокой конкуренцией за качественных заемщиков. Конечно, существенную роль здесь играет и льготная ипотека. Но снижение продаж жилья в физическом объеме, фиксируемое рядом застройщиков, а также негативная статистика по производству бетона могут подтверждать, что как продажи недвижимости, так и выдачи кредитов могут упираться в платежеспособный спрос. Вероятно, дефицит качественных заемщиков на фоне стагнации экономики может распространится и за пределы ипотечного сегмента, что будет оказывать давление на банковскую маржу.

@AndreyBobovnikov

https://www.kommersant.ru/doc/4722481

Коммерсантъ

Напольная стоимость кредита

По итогам февраля полная стоимость ипотеки в России опустилась до нового минимума — 8,6% годовых. Это следствие усилившейся конкуренции в начале 2021 года за качественных заемщиков среди крупнейших банков. Предпосылок для дальнейшего снижения ставок немного.…

March 20, 2021

#стройка #анонс #страна

🏗 Строительная группа из Тюмени "Страна Девелопмент" планирует выйти на долговой рынок.

🚀 Команда ИК «Иволга Капитал» побывала в Тюмени и познакомилась с учредителями и топ-менеджерами компании.

Теперь знакомим вас.

В сегодняшнем фильме об эмитенте мы:

🧬 разбираемся в его бизнес-модели,

🧐 изучаем планы по использованию привлекаемых денежных средств,

🗓 обсуждаем планы Группы на облигационном рынке

👇Приятного просмотра!

🏗 Строительная группа из Тюмени "Страна Девелопмент" планирует выйти на долговой рынок.

🚀 Команда ИК «Иволга Капитал» побывала в Тюмени и познакомилась с учредителями и топ-менеджерами компании.

Теперь знакомим вас.

В сегодняшнем фильме об эмитенте мы:

🧬 разбираемся в его бизнес-модели,

🧐 изучаем планы по использованию привлекаемых денежных средств,

🗓 обсуждаем планы Группы на облигационном рынке

👇Приятного просмотра!

YouTube

Страна девелопмент. Интервью с эмитентом

🏗 Строительная группа из Тюмени "Страна Девелопмент" планирует выйти на долговой рынок.

🤔 Мы знакомимся с учредителями и топ-менеджерами компании, разбираемся в ее бизнес-модели, изучаем планы по использованию привлекаемых денежных средств.

📌ИНТЕРВЬЮ С…

🤔 Мы знакомимся с учредителями и топ-менеджерами компании, разбираемся в ее бизнес-модели, изучаем планы по использованию привлекаемых денежных средств.

📌ИНТЕРВЬЮ С…

June 17, 2021

#ипотека #стройка #макростатистика

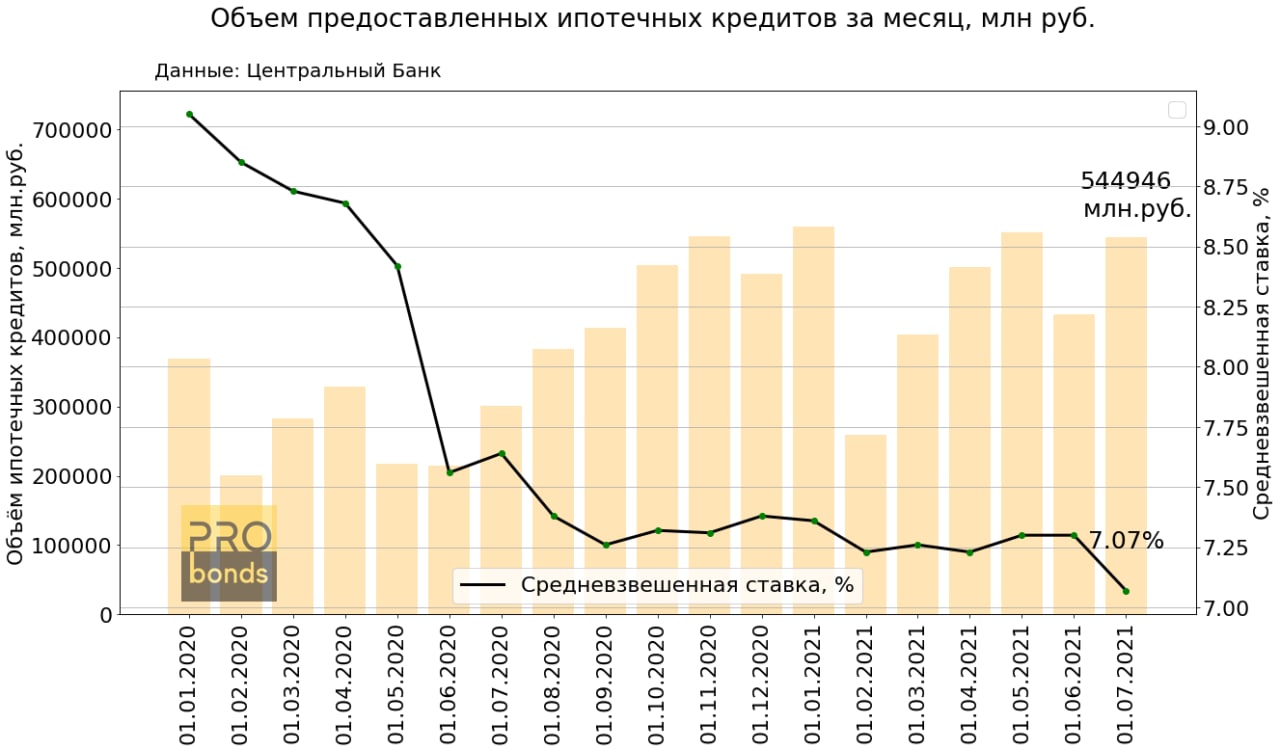

Центральный Банк опубликовал данные по ипотечному рынку за июнь.

Количество предоставленных кредитов за июнь 178 719 (+20.4% м/м), объем предоставленных кредитов за месяц составил 544 946 млн рублей (+25.7% м/м)

Общая задолженность по предоставленным кредитам составляет 10,56 трлн рублей. Размер просроченной задолженности снизился на 3% до 67 405 млн рублей и равен 0,64% от общей задолженности.

Средневзвешенный срок кредитования по кредитам, выданным в течение месяца составил 20,3 года (+1,46% м/м)

Средневзвешенная ставка по кредитам, выданным в течение месяца снизилась на -3,15% до 7,07%

Центральный Банк опубликовал данные по ипотечному рынку за июнь.

Количество предоставленных кредитов за июнь 178 719 (+20.4% м/м), объем предоставленных кредитов за месяц составил 544 946 млн рублей (+25.7% м/м)

Общая задолженность по предоставленным кредитам составляет 10,56 трлн рублей. Размер просроченной задолженности снизился на 3% до 67 405 млн рублей и равен 0,64% от общей задолженности.

Средневзвешенный срок кредитования по кредитам, выданным в течение месяца составил 20,3 года (+1,46% м/м)

Средневзвешенная ставка по кредитам, выданным в течение месяца снизилась на -3,15% до 7,07%

{kind=link}

August 2, 2021

#ипотека #стройка #макростатистика

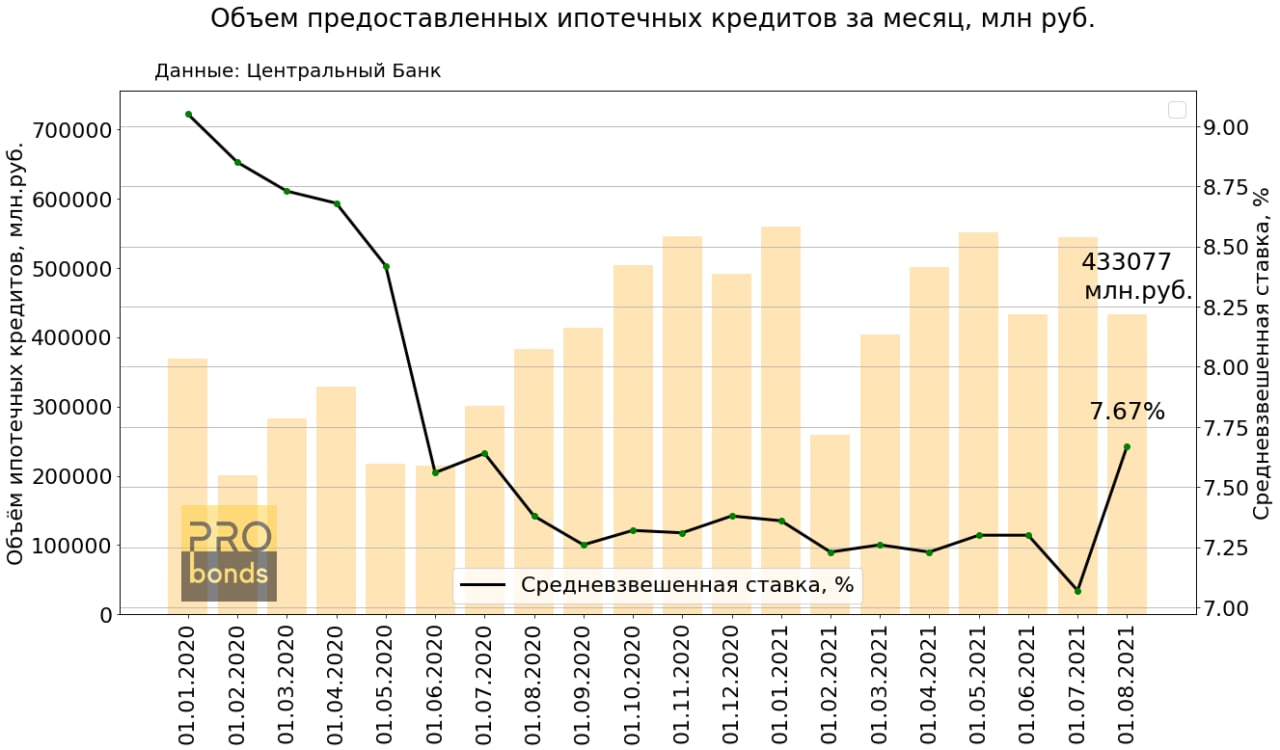

🏬🏢Центральный Банк опубликовал новые данные по ипотечному рынку за июль

Ограничение программы льготной ипотеки значимо, но не критично повлияло на выдачи и ставку

• Количество предоставленных кредитов за июль 151 421 (-15,3% м/м), объем предоставленных кредитов за месяц составил 433 077 млн рублей (-20,5% м/м)

• Общая задолженность по предоставленным кредитам составляет 10,76 трлн рублей. Размер просроченной задолженности снизился на 1,5% до 66 407 млн рублей и равен 0,62% от общей задолженности.

• Средневзвешенный срок кредитования по кредитам, выданным в течение месяца составил примерно 20,2 года

• Средневзвешенная ставка по кредитам, выданным в течение месяца выросла на 0,6 п.п. до 7,67%

🏬🏢Центральный Банк опубликовал новые данные по ипотечному рынку за июль

Ограничение программы льготной ипотеки значимо, но не критично повлияло на выдачи и ставку

• Количество предоставленных кредитов за июль 151 421 (-15,3% м/м), объем предоставленных кредитов за месяц составил 433 077 млн рублей (-20,5% м/м)

• Общая задолженность по предоставленным кредитам составляет 10,76 трлн рублей. Размер просроченной задолженности снизился на 1,5% до 66 407 млн рублей и равен 0,62% от общей задолженности.

• Средневзвешенный срок кредитования по кредитам, выданным в течение месяца составил примерно 20,2 года

• Средневзвешенная ставка по кредитам, выданным в течение месяца выросла на 0,6 п.п. до 7,67%

{kind=link}

September 2, 2021

#стройка #домстрой #априфлай

Говорил сегодня с представителями "АСПЭК-Домстрой", с АПРИ "Флай Плэнинг". Оба застройщика/эмитента отмечают всплеск спроса на жилье. Видимо, после сегодняшней 30%-ной надбавки на покупку долларов, евро, фунтов спрос окажется еще выше. Срезы результатов продаж сообщим после мартовских праздников.

/Облигации "АСПЭК-Домстрой" входят в портфели PRObonds на 4% от активов, облигации АПРИ "Флай Плэнинг" - на 10,4%/

Говорил сегодня с представителями "АСПЭК-Домстрой", с АПРИ "Флай Плэнинг". Оба застройщика/эмитента отмечают всплеск спроса на жилье. Видимо, после сегодняшней 30%-ной надбавки на покупку долларов, евро, фунтов спрос окажется еще выше. Срезы результатов продаж сообщим после мартовских праздников.

/Облигации "АСПЭК-Домстрой" входят в портфели PRObonds на 4% от активов, облигации АПРИ "Флай Плэнинг" - на 10,4%/

March 3, 2022

#картарынка #мфо #стройка #апк

Немного сухой статистики рынка: карты ВДО эмитентов по отраслям. Первичные размещения продолжают давать существенную премию к рынку: планируемое размещение АО им. Т.Г. Шевченко должно оказаться выше кривой доходности Группы примерно на 3,5%, выпуск АПРИ Флай БО-П05 дает премию 4%. А с учетом соотношения риска и доходности явные дисбалансы (в пользу покупателей) есть в бумагах Страны-Девелопмент (Элит Строй 01) и Займера (в первую очередь, выпуск 03)

Не является инвестиционной рекоммендацией

Немного сухой статистики рынка: карты ВДО эмитентов по отраслям. Первичные размещения продолжают давать существенную премию к рынку: планируемое размещение АО им. Т.Г. Шевченко должно оказаться выше кривой доходности Группы примерно на 3,5%, выпуск АПРИ Флай БО-П05 дает премию 4%. А с учетом соотношения риска и доходности явные дисбалансы (в пользу покупателей) есть в бумагах Страны-Девелопмент (Элит Строй 01) и Займера (в первую очередь, выпуск 03)

Не является инвестиционной рекоммендацией

July 15, 2022

#стройка #прогнозытренды

Строители пирамид

На днях общался с руководителем блока продаж одного из облигационных эмитентов – девелоперов. В т.ч. задал вопрос, скажется ли положительно на росте продаж жилья снижение цен первички? Цены на жилье растут и летом, и этот более быстрый рост в сравнении с ростом темпов реализации.

В отчет получил мнение, что покупатели не так интересуются ценой жилья, как величиной ипотечных ставок. Это, кстати, хорошо читается и по рекламным баннерам (по меньшей мере в Москве), где основной упор делается на околонулевые ставки по ипотеке (речь о жилье +/- комфорт-класса, где доминируют ипотечные сделки). Прозвучало и еще одно интересное замечание. Снижать цены некомфортно, поскольку, это будет расстраивать тех, кто уже купил.

В этой обстановке цены на жилье могут повышаться и дальше. По крайней мере застройщиками. В обмен на беспрецедентно дешевую ипотеку.

Ценность именно цены в представлении покупателя невелика. Он видит сформированный тренд ценового роста, и тренд для него важнее. Тем более, покупка совершается на заемные, кажущиеся бесплатными деньги.

Но ипотечный аннуитет предполагает выплату тела кредита. Собственно, он и превращается в выплату только тела. Которое в свою очередь заметно увеличилось.

Психологический парадокс таков, что, какой бы высокой ни была цена покупки недвижимости, если она растет в дальнейшем, есть мотивация платить по кредиту. Да, дорого и сложно, но нереализованный доход от прироста цены делает заемщика богаче хотя бы на бумаге. А за это можно заплатить.

Парадокс разрушается, когда рост цены останавливается. Как разрушается и внутренняя убежденность платить дальше. Не забываем, ипотека сейчас – это около 80% приобретаемого жилья. И значит, масса, а то и основная масса сделок совершаются на грани платежных возможностей покупателей.

В экономической теории такую динамику называют кредитной пирамидой. Пирамидальный рост цены от, скажем, инфляционного отличается тем, что каждое новое ее повышение требует значительно большего масштаба кредитования. Поэтому такой рост, кажущийся устойчивым, в один не самый прекрасный день не замедляется, не останавливается, а более-менее резко переходит к падению. Невозможность или нежелание обслуживать дешевые кредиты за дорогое имущество выводит его на продажу, где и несостоятельные покупатели, и кредитующие банки составляют друг другу жесткую конкуренцию.

Когда произойдет разворот, у меня нет четкого мнения. Думаю, не позднее следующего года.

Застройщикам придется сокращать маржинальность, увеличивать диверсификацию и усложнять методы реализации и продвижения, а также уходить в более низкий класс жилья. Сложности должны быть у тех, кто агрессивно ставит на рост бизнеса под дешевую ипотеку.

У банков может создаваться мнение о безопасности ипотеки, поскольку она с запасом обеспечена залоговым имуществом. Однако именно банки, могут оказаться основным звеном, давящим на вторичный рынок, когда столкнутся с зыбкостью своей защиты.

Для массового покупателя лучшее, что может произойти, чтобы спасти ситуацию – это рост доходов, даже номинальный, т.е. чисто инфляционный рост. В таком случае доля платежей по ипотеке в доходах будет снижаться (аннуитет инфляционно не увеличивается). Однако от обывателя это не зависит. А если роста доходов или инфляции не будет, слишком велики шансы, что массовый покупатель превратится в массового продавца.

Любая ценовая динамика сродни синусоиде. Когда мы не ее гребне, с легкостью строим планы о дальнейшем росте и подчиняем планам свои действия. Чем только усиливаем неизбежную обратную тенденцию.

Строители пирамид

На днях общался с руководителем блока продаж одного из облигационных эмитентов – девелоперов. В т.ч. задал вопрос, скажется ли положительно на росте продаж жилья снижение цен первички? Цены на жилье растут и летом, и этот более быстрый рост в сравнении с ростом темпов реализации.

В отчет получил мнение, что покупатели не так интересуются ценой жилья, как величиной ипотечных ставок. Это, кстати, хорошо читается и по рекламным баннерам (по меньшей мере в Москве), где основной упор делается на околонулевые ставки по ипотеке (речь о жилье +/- комфорт-класса, где доминируют ипотечные сделки). Прозвучало и еще одно интересное замечание. Снижать цены некомфортно, поскольку, это будет расстраивать тех, кто уже купил.

В этой обстановке цены на жилье могут повышаться и дальше. По крайней мере застройщиками. В обмен на беспрецедентно дешевую ипотеку.

Ценность именно цены в представлении покупателя невелика. Он видит сформированный тренд ценового роста, и тренд для него важнее. Тем более, покупка совершается на заемные, кажущиеся бесплатными деньги.

Но ипотечный аннуитет предполагает выплату тела кредита. Собственно, он и превращается в выплату только тела. Которое в свою очередь заметно увеличилось.

Психологический парадокс таков, что, какой бы высокой ни была цена покупки недвижимости, если она растет в дальнейшем, есть мотивация платить по кредиту. Да, дорого и сложно, но нереализованный доход от прироста цены делает заемщика богаче хотя бы на бумаге. А за это можно заплатить.

Парадокс разрушается, когда рост цены останавливается. Как разрушается и внутренняя убежденность платить дальше. Не забываем, ипотека сейчас – это около 80% приобретаемого жилья. И значит, масса, а то и основная масса сделок совершаются на грани платежных возможностей покупателей.

В экономической теории такую динамику называют кредитной пирамидой. Пирамидальный рост цены от, скажем, инфляционного отличается тем, что каждое новое ее повышение требует значительно большего масштаба кредитования. Поэтому такой рост, кажущийся устойчивым, в один не самый прекрасный день не замедляется, не останавливается, а более-менее резко переходит к падению. Невозможность или нежелание обслуживать дешевые кредиты за дорогое имущество выводит его на продажу, где и несостоятельные покупатели, и кредитующие банки составляют друг другу жесткую конкуренцию.

Когда произойдет разворот, у меня нет четкого мнения. Думаю, не позднее следующего года.

Застройщикам придется сокращать маржинальность, увеличивать диверсификацию и усложнять методы реализации и продвижения, а также уходить в более низкий класс жилья. Сложности должны быть у тех, кто агрессивно ставит на рост бизнеса под дешевую ипотеку.

У банков может создаваться мнение о безопасности ипотеки, поскольку она с запасом обеспечена залоговым имуществом. Однако именно банки, могут оказаться основным звеном, давящим на вторичный рынок, когда столкнутся с зыбкостью своей защиты.

Для массового покупателя лучшее, что может произойти, чтобы спасти ситуацию – это рост доходов, даже номинальный, т.е. чисто инфляционный рост. В таком случае доля платежей по ипотеке в доходах будет снижаться (аннуитет инфляционно не увеличивается). Однако от обывателя это не зависит. А если роста доходов или инфляции не будет, слишком велики шансы, что массовый покупатель превратится в массового продавца.

Любая ценовая динамика сродни синусоиде. Когда мы не ее гребне, с легкостью строим планы о дальнейшем росте и подчиняем планам свои действия. Чем только усиливаем неизбежную обратную тенденцию.

August 16, 2022