#донскойломбард #ходразмещения Размещение дебютного выпуска облигаций АО "Донской ломбард" завершено. Переходим к мониторингу эмитента и выпуска. Облигации АО "Донской ломбард" входят в портфели PRObonds на 3% от активов.

#донскойломбард #новостиэмитентов

Донской Ломбард: темпы роста выручки превышают финансовый план компании

Донской Ломбард прокомментировал результаты своей деятельности по итогам октября 2020 года. По словам компании, ее финансовый план на данный момент выполняется с опережением.

Произошло это в том числе благодаря трехкратному росту перевыручки от реализации невыкупленных залогов: рост цен на рынке золота обеспечил такие показатели. Ослабление рублевой стоимости золота в конце года может ослабить рост, но риск этого остается ограниченным.

Донской Ломбард ожидает прироста кредитного портфеля по итогам года на 28%, или на 160 млн. рублей в деньгах. Достаточно высокий, но прогнозируемый для этого сектора показатель. В компании особо подчеркнули, что для выдачи займов были использованы средства, полученные облигационных займов в соответствии с целями эмиссии.

Суммарно, компания планирует выйти на уровень прибыли до налогообложения около 100,0 млн.р., а чистой - 80.0 млн.р. По чистым активам компания планирует поддерживать уровень 100 млн. р.

Так компания прокомментировала операционные результаты за октябрь - первый месяц IV квартала. Основываясь на результатах отчетности за III квартал, оцениваем эти планы как осуществимые.

За январь-сентябрь 2020 года компания получила выручку 345 млн. р., прибыль до налогообложения составила 70,4 млн. р., чистая прибыль - 56,2 млн.рублей. Капитал компании на данный момент заметно превышает целевые показатели - 153,2 млн.р.

Сейчас для ломбардов благоприятная рыночная ситуация. Цены на драгоценные металлы исторически очень высокие, так же, как и спрос на заемные средства. Даже при росте рисков, ломбарды, умеющие хорошо управлять займами и залогами, способны получать высокие значения прибыльности.

Облигации Донского Ломбарда входят в портфели PRObonds на 3% активов.

Донской Ломбард: темпы роста выручки превышают финансовый план компании

Донской Ломбард прокомментировал результаты своей деятельности по итогам октября 2020 года. По словам компании, ее финансовый план на данный момент выполняется с опережением.

Произошло это в том числе благодаря трехкратному росту перевыручки от реализации невыкупленных залогов: рост цен на рынке золота обеспечил такие показатели. Ослабление рублевой стоимости золота в конце года может ослабить рост, но риск этого остается ограниченным.

Донской Ломбард ожидает прироста кредитного портфеля по итогам года на 28%, или на 160 млн. рублей в деньгах. Достаточно высокий, но прогнозируемый для этого сектора показатель. В компании особо подчеркнули, что для выдачи займов были использованы средства, полученные облигационных займов в соответствии с целями эмиссии.

Суммарно, компания планирует выйти на уровень прибыли до налогообложения около 100,0 млн.р., а чистой - 80.0 млн.р. По чистым активам компания планирует поддерживать уровень 100 млн. р.

Так компания прокомментировала операционные результаты за октябрь - первый месяц IV квартала. Основываясь на результатах отчетности за III квартал, оцениваем эти планы как осуществимые.

За январь-сентябрь 2020 года компания получила выручку 345 млн. р., прибыль до налогообложения составила 70,4 млн. р., чистая прибыль - 56,2 млн.рублей. Капитал компании на данный момент заметно превышает целевые показатели - 153,2 млн.р.

Сейчас для ломбардов благоприятная рыночная ситуация. Цены на драгоценные металлы исторически очень высокие, так же, как и спрос на заемные средства. Даже при росте рисков, ломбарды, умеющие хорошо управлять займами и залогами, способны получать высокие значения прибыльности.

Облигации Донского Ломбарда входят в портфели PRObonds на 3% активов.

{kind=link}

#статистика #мфо #пкб #idf #донскойломбард

Количество просрочек начинает расти, а кредитный рейтинг россиян - ухудшаться. Для экономического фона конца года - это не самые хорошие новости, но для ряда компаний это означает потенциальное расширение деятельности.

То, что было предсказуемо в связи с ростом кредитования и падением доходов населения, уже начало отражаться в цифрах. По данным НБКИ, доля просрочки по потребительским кредитам на срок больше 30 дней достигла 16%. Во время весеннего локдауна доля просрочки доходила всего лишь до 15%. Средний персональный кредитный рейтинг по потребительским кредитам снизился на 4 пункта. По другим видам кредитов также произошло снижение рейтинга: по кредитным картам - на 12 пунктов, по ипотеке и автокредитам - на 3.

Если весной и летом 2020 года неспособность обслуживать кредиты смягчалась реструктуризациями, то сейчас их ресурс уже исчерпан: за прошедший год банки уже реструктуризировали 1,7 млн договоров с физическими лицами на сумму 833 млрд рублей и, кажется, это уже не помогает справиться с рочтом просрочек.

В начале года, когда распологаемые доходы традиционно находятся на невысоком уровне, рост задолженности, вероятно, увеличится и превзойдет уровни 2019 года. Часть коротких просрочек перейдет в разряд длительных, по которым к взысканию уже подключаются коллекторы. Параллельно, увеличатся обращения к внебанковским методам кредитования.

Поэтому с любопытством будем отслеживать динамику бизнеса в первом квартале следующего года у МФО, ломбардов и коллекторских агенств. Принимая во внимание и долгосрочные риски, которые предполагает деятельность в этих сферах.

Количество просрочек начинает расти, а кредитный рейтинг россиян - ухудшаться. Для экономического фона конца года - это не самые хорошие новости, но для ряда компаний это означает потенциальное расширение деятельности.

То, что было предсказуемо в связи с ростом кредитования и падением доходов населения, уже начало отражаться в цифрах. По данным НБКИ, доля просрочки по потребительским кредитам на срок больше 30 дней достигла 16%. Во время весеннего локдауна доля просрочки доходила всего лишь до 15%. Средний персональный кредитный рейтинг по потребительским кредитам снизился на 4 пункта. По другим видам кредитов также произошло снижение рейтинга: по кредитным картам - на 12 пунктов, по ипотеке и автокредитам - на 3.

Если весной и летом 2020 года неспособность обслуживать кредиты смягчалась реструктуризациями, то сейчас их ресурс уже исчерпан: за прошедший год банки уже реструктуризировали 1,7 млн договоров с физическими лицами на сумму 833 млрд рублей и, кажется, это уже не помогает справиться с рочтом просрочек.

В начале года, когда распологаемые доходы традиционно находятся на невысоком уровне, рост задолженности, вероятно, увеличится и превзойдет уровни 2019 года. Часть коротких просрочек перейдет в разряд длительных, по которым к взысканию уже подключаются коллекторы. Параллельно, увеличатся обращения к внебанковским методам кредитования.

Поэтому с любопытством будем отслеживать динамику бизнеса в первом квартале следующего года у МФО, ломбардов и коллекторских агенств. Принимая во внимание и долгосрочные риски, которые предполагает деятельность в этих сферах.

www.nbki.ru

НБКИ: в октябре 2020 года просрочка по потребительским кредитам составила 16%, немного увеличившись за прошедший год - Новости…

Актуальные новости и события на сайте Национального бюро кредитных историй. НБКИ: в октябре 2020 года просрочка по потребительским кредитам составила 16%, немного увеличившись за прошедший год

2020_Донской Ломбард.pdf

7.8 MB

#донскойломбард #эмитенты #отчетность

АО "Донской Ломбард" отчитался о результатах 2020 года

Основные результаты 2020 года:

🔹Переход на единый план счетов (снижение регуляторного риска за счет работы на опережение по цифровизации бизнеса и отчетности)

🏦Работа с пассивами: дебютное размещение на 150 млн рублей и снижение ставки в банке до 10,5% (лимит 160 млн рублей)

🪙Перевыручка составила 50 млн рублей по итогам 2020 года. БОльшая часть этой суммы перейдет в прибыль через 3 года (в соответствии с законодательством)

📊Чистая прибыль выросла на 74% и постигла почти 75 млн рублей. Выручка поднялась на 24% и составила 480 млн рублей

💼740 млн рублей - объем портфеля, обеспечен золотом более чем на 96%

🚩Уровень кредитных рисков (текущее отношение просрочек к выдачам) опустился до 4,88%. Эти займы также обеспечены залогами

/Облигации АО "Донской Ломбард" входят в портфели PRObonds на 3% от активов/

АО "Донской Ломбард" отчитался о результатах 2020 года

Основные результаты 2020 года:

🔹Переход на единый план счетов (снижение регуляторного риска за счет работы на опережение по цифровизации бизнеса и отчетности)

🏦Работа с пассивами: дебютное размещение на 150 млн рублей и снижение ставки в банке до 10,5% (лимит 160 млн рублей)

🪙Перевыручка составила 50 млн рублей по итогам 2020 года. БОльшая часть этой суммы перейдет в прибыль через 3 года (в соответствии с законодательством)

📊Чистая прибыль выросла на 74% и постигла почти 75 млн рублей. Выручка поднялась на 24% и составила 480 млн рублей

💼740 млн рублей - объем портфеля, обеспечен золотом более чем на 96%

🚩Уровень кредитных рисков (текущее отношение просрочек к выдачам) опустился до 4,88%. Эти займы также обеспечены залогами

/Облигации АО "Донской Ломбард" входят в портфели PRObonds на 3% от активов/

#донскойломбард #новостиэмитентов

⚡️Результаты Донского Ломбарда за 1 полугодие 2021

Клиентская база компании увеличилась и по итогам 1 квартала 2021 достигла 32 000 клиентов по сравнению с 29 987 клиентов в аналогичном периоде прошлого года. В первом полугодии 2021 года состоялось открытие 4 новых локаций на территории Ростовской области

Финансовые показатели за полугодие:

💼Финансовые вложения 838 млн (+31%)

📈Выручка 282 млн (+27%)

📊EBIT 98 млн (+3%)

🗂EBIT/ Проценты к уплате 1.7

/Облигации АО "Донской Ломбард" входят в портфели PRObonds на 3% от активов/

⚡️Результаты Донского Ломбарда за 1 полугодие 2021

Клиентская база компании увеличилась и по итогам 1 квартала 2021 достигла 32 000 клиентов по сравнению с 29 987 клиентов в аналогичном периоде прошлого года. В первом полугодии 2021 года состоялось открытие 4 новых локаций на территории Ростовской области

Финансовые показатели за полугодие:

💼Финансовые вложения 838 млн (+31%)

📈Выручка 282 млн (+27%)

📊EBIT 98 млн (+3%)

🗂EBIT/ Проценты к уплате 1.7

/Облигации АО "Донской Ломбард" входят в портфели PRObonds на 3% от активов/

{kind=link}

#донскойломбард #новостиэмитентов

⚡️Результаты Донского Ломбарда за 3 квартал 2021

Финансовые показатели по итогам 3 квартала:

💼Финансовые вложения 837 млн (+17.5% г/г)

📈Выручка 436 млн (+26% г/г)

📊EBIT 142 млн (-0,6% г/г)

🗂EBIT/ Проценты к уплате 1.6

/Облигации АО "Донской Ломбард" входят в портфели PRObonds на 2% от активов/

⚡️Результаты Донского Ломбарда за 3 квартал 2021

Финансовые показатели по итогам 3 квартала:

💼Финансовые вложения 837 млн (+17.5% г/г)

📈Выручка 436 млн (+26% г/г)

📊EBIT 142 млн (-0,6% г/г)

🗂EBIT/ Проценты к уплате 1.6

/Облигации АО "Донской Ломбард" входят в портфели PRObonds на 2% от активов/

{kind=link}

#донскойломбард #новостиэмитентов

⚡️АО "Донской ломбард" диверсифицирует пассивы!

Донской ломбард получил кредитную линию от ПАО Банк «ФК Открытие»

⏱Срок кредитной линии 36 месяцев

💳Лимит выдачи 140 млн

❗️Процентная ставка 9,5%

Банки очень неохотно кредитуют ломбарды (как и МФО), получение кредитной линии от Открытия является сильным косвенным доказательством хорошего кредитного качества заёмщика. Особенно радует низкая ставка заимствования.

/Облигации АО "Донской Ломбард" входят в портфели PRObonds на 2% от активов/

⚡️АО "Донской ломбард" диверсифицирует пассивы!

Донской ломбард получил кредитную линию от ПАО Банк «ФК Открытие»

⏱Срок кредитной линии 36 месяцев

💳Лимит выдачи 140 млн

❗️Процентная ставка 9,5%

Банки очень неохотно кредитуют ломбарды (как и МФО), получение кредитной линии от Открытия является сильным косвенным доказательством хорошего кредитного качества заёмщика. Особенно радует низкая ставка заимствования.

/Облигации АО "Донской Ломбард" входят в портфели PRObonds на 2% от активов/

{kind=link}

#голубойэкран #донскойломбард

🎬 Донской Ломбард. Прогноз 2022

15 марта в 18:00 @Aleksandrov_Dmitry встретится с акционерами "Донского Ломбарда" Кареном Хачатуряном и Игорем Кужелевым.

На эфире обсудим:

▫️Итоги 2021 года

▫️Чем обеспечен портфель займов?

▫️Как кризис влияет на бизнес?

▫️Динамику первых недель новой реальности

▫️Прогнозы на 2022 год

✏️ Задавайте вопросы в комментариях,

встречаемся завтра в прямом эфире!

🎬 Донской Ломбард. Прогноз 2022

15 марта в 18:00 @Aleksandrov_Dmitry встретится с акционерами "Донского Ломбарда" Кареном Хачатуряном и Игорем Кужелевым.

На эфире обсудим:

▫️Итоги 2021 года

▫️Чем обеспечен портфель займов?

▫️Как кризис влияет на бизнес?

▫️Динамику первых недель новой реальности

▫️Прогнозы на 2022 год

✏️ Задавайте вопросы в комментариях,

встречаемся завтра в прямом эфире!

YouTube

Донской Ломбард. Прогноз 2022

15 марта в 18:00 | прямой эфир с акционерами АО "Донской ломбард"

Темы эфира:

- Итоги 2021 года

- Чем обеспечен портфель займов?

- Как кризис влияет на бизнес?

- Динамику первых недель новой реальности

- Прогнозы на 2022 год

________________________________________…

Темы эфира:

- Итоги 2021 года

- Чем обеспечен портфель займов?

- Как кризис влияет на бизнес?

- Динамику первых недель новой реальности

- Прогнозы на 2022 год

________________________________________…

#голубойэкран #донскойломбард

⏰ Через 10 минут прямой эфир с акционерами АО "Донской ломбард"

Присоединяйтесь!

⏰ Через 10 минут прямой эфир с акционерами АО "Донской ломбард"

Присоединяйтесь!

YouTube

Донской Ломбард. Прогноз 2022

15 марта в 18:00 | прямой эфир с акционерами АО "Донской ломбард"

Темы эфира:

- Итоги 2021 года

- Чем обеспечен портфель займов?

- Как кризис влияет на бизнес?

- Динамику первых недель новой реальности

- Прогнозы на 2022 год

________________________________________…

Темы эфира:

- Итоги 2021 года

- Чем обеспечен портфель займов?

- Как кризис влияет на бизнес?

- Динамику первых недель новой реальности

- Прогнозы на 2022 год

________________________________________…

#донскойломбард #новостиэмитентов

⚡️Донской ломбард опубликовал отчётность за 1 квартал 2022 года

📊За первый квартал 2022 года компания увеличила выручку и чистую прибыль по сравнению с 1 кварталом 2021 года. Показатели долговой нагрузки незначительно улучшились и остаются на приемлемых уровнях. Валюта баланса компании впервые превысила 1 млрд. руб.

📈Основные финансовые показатели, LTM:

• Выручка 607.8 млн.

• EBIT 186.4 млн.

• Чистая прибыль 45.3 млн.

• Долг 768.5 млн.

• Капитал 163 млн.

При анализе важно учитывать, что значительная часть долга – займы от акционеров. По итогам 2021 года займы от акционеров составляли 581 млн.

• EBIT / Проценты к уплате 1.48

• ROA 4,3%

Отчётность на центе раскрытия информации: https://www.e-disclosure.ru/portal/files.aspx?id=38170&type=3&attempt=1

/Облигации АО "Донской Ломбард" входят в портфели PRObonds на 2% от активов/

⚡️Донской ломбард опубликовал отчётность за 1 квартал 2022 года

📊За первый квартал 2022 года компания увеличила выручку и чистую прибыль по сравнению с 1 кварталом 2021 года. Показатели долговой нагрузки незначительно улучшились и остаются на приемлемых уровнях. Валюта баланса компании впервые превысила 1 млрд. руб.

📈Основные финансовые показатели, LTM:

• Выручка 607.8 млн.

• EBIT 186.4 млн.

• Чистая прибыль 45.3 млн.

• Долг 768.5 млн.

• Капитал 163 млн.

При анализе важно учитывать, что значительная часть долга – займы от акционеров. По итогам 2021 года займы от акционеров составляли 581 млн.

• EBIT / Проценты к уплате 1.48

• ROA 4,3%

Отчётность на центе раскрытия информации: https://www.e-disclosure.ru/portal/files.aspx?id=38170&type=3&attempt=1

/Облигации АО "Донской Ломбард" входят в портфели PRObonds на 2% от активов/

{kind=link}

#портфелиprobonds #вдо #сделки #лизингтрейд #позитив #донскойломбард #мигкредит

Принципиальных изменений динамики портфеля высокодоходных облигаций PRObonds ВДО c момента прошлой публикации не произошло. Портфель, как и раньше, теряет 12% с начала 2022 года, при этом поднялся от своих минимальных значений, зафиксированных в конце марта, на 10%. Средняя доходность к погашению входящих в портфель облигаций постепенно снижается вслед за восстановлением их цен и на 13 марта составила 25,3% (в конце марта это было 33%).

В портфеле расширяется число имен. В дополнение к недавно приобретенным облигациям девелопера Джи-групп (Джи-гр 2Р1) появятся облигации МФК МигКредит (МигКр 01К). Доля МигКредит составит 2% от активов. При этом будут уменьшены доли Позитив Технолоджиз, первого выпуска облигаций Лизинг-Трейда и Донского ломбарда. Доходность Позитива стала ниже доходности денежной позиции. Что до Лизинг-Трейда, данный выпуск активно амортизируется в этом похож на облигации МигКр 01К, амортизация которого начинается в июле по 4% от начальной суммы тела в месяц. Аналогично Позитиву, доля в Донском ломбарде снижается из-за низкой относительно всего портфеля доходности. Все сделки будут проводиться в течение 5 ближайших торговых сессий равными частями.

Кроме того, в дальнейшем, видимо, сократятся доли обоих выпусков АО им. Т.Г. Шевченко и третьего выпуска АПРИ Флай Плэнинг (ранее планировал держать его до погашения), поскольку их доходности становятся низкими для портфеля. Сокращения пройдут, если появятся более доходные истории на первичных торгах.

Продолжается размещение третьего выпуска МФК БыстроДеньги. Рынок облигаций понемногу оживает, и размещение, запущенное 5 мая в более чем скромном темпе, постепенно ускоряется. А пока что выпуск БДеньги-03 остается единственным в портфеле, торгующимся выше номинала.

Портфели PRObonds отражают точку зрения их автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля PRObonds ВДО (прежнее название PRObonds #1) проводятся в соответствии с открытой методикой. Все операции портфелей публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

Не является инвестиционной рекомендацией.

Принципиальных изменений динамики портфеля высокодоходных облигаций PRObonds ВДО c момента прошлой публикации не произошло. Портфель, как и раньше, теряет 12% с начала 2022 года, при этом поднялся от своих минимальных значений, зафиксированных в конце марта, на 10%. Средняя доходность к погашению входящих в портфель облигаций постепенно снижается вслед за восстановлением их цен и на 13 марта составила 25,3% (в конце марта это было 33%).

В портфеле расширяется число имен. В дополнение к недавно приобретенным облигациям девелопера Джи-групп (Джи-гр 2Р1) появятся облигации МФК МигКредит (МигКр 01К). Доля МигКредит составит 2% от активов. При этом будут уменьшены доли Позитив Технолоджиз, первого выпуска облигаций Лизинг-Трейда и Донского ломбарда. Доходность Позитива стала ниже доходности денежной позиции. Что до Лизинг-Трейда, данный выпуск активно амортизируется в этом похож на облигации МигКр 01К, амортизация которого начинается в июле по 4% от начальной суммы тела в месяц. Аналогично Позитиву, доля в Донском ломбарде снижается из-за низкой относительно всего портфеля доходности. Все сделки будут проводиться в течение 5 ближайших торговых сессий равными частями.

Кроме того, в дальнейшем, видимо, сократятся доли обоих выпусков АО им. Т.Г. Шевченко и третьего выпуска АПРИ Флай Плэнинг (ранее планировал держать его до погашения), поскольку их доходности становятся низкими для портфеля. Сокращения пройдут, если появятся более доходные истории на первичных торгах.

Продолжается размещение третьего выпуска МФК БыстроДеньги. Рынок облигаций понемногу оживает, и размещение, запущенное 5 мая в более чем скромном темпе, постепенно ускоряется. А пока что выпуск БДеньги-03 остается единственным в портфеле, торгующимся выше номинала.

Портфели PRObonds отражают точку зрения их автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля PRObonds ВДО (прежнее название PRObonds #1) проводятся в соответствии с открытой методикой. Все операции портфелей публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

Не является инвестиционной рекомендацией.

Telegram

PRObonds | Иволга Капитал

#скрипт #быстроденьги

5 мая стартует размещение выпуска облигаций МФК Быстроденьги 03

Основные параметры выпуска:

- эмитент: ООО МФК «Быстроденьги»

- кредитный рейтинг эмитента: ruBB (Эксперт РА), прогноз «стабильный»

- размер выпуска: 150 млн.р.

- срок…

5 мая стартует размещение выпуска облигаций МФК Быстроденьги 03

Основные параметры выпуска:

- эмитент: ООО МФК «Быстроденьги»

- кредитный рейтинг эмитента: ruBB (Эксперт РА), прогноз «стабильный»

- размер выпуска: 150 млн.р.

- срок…

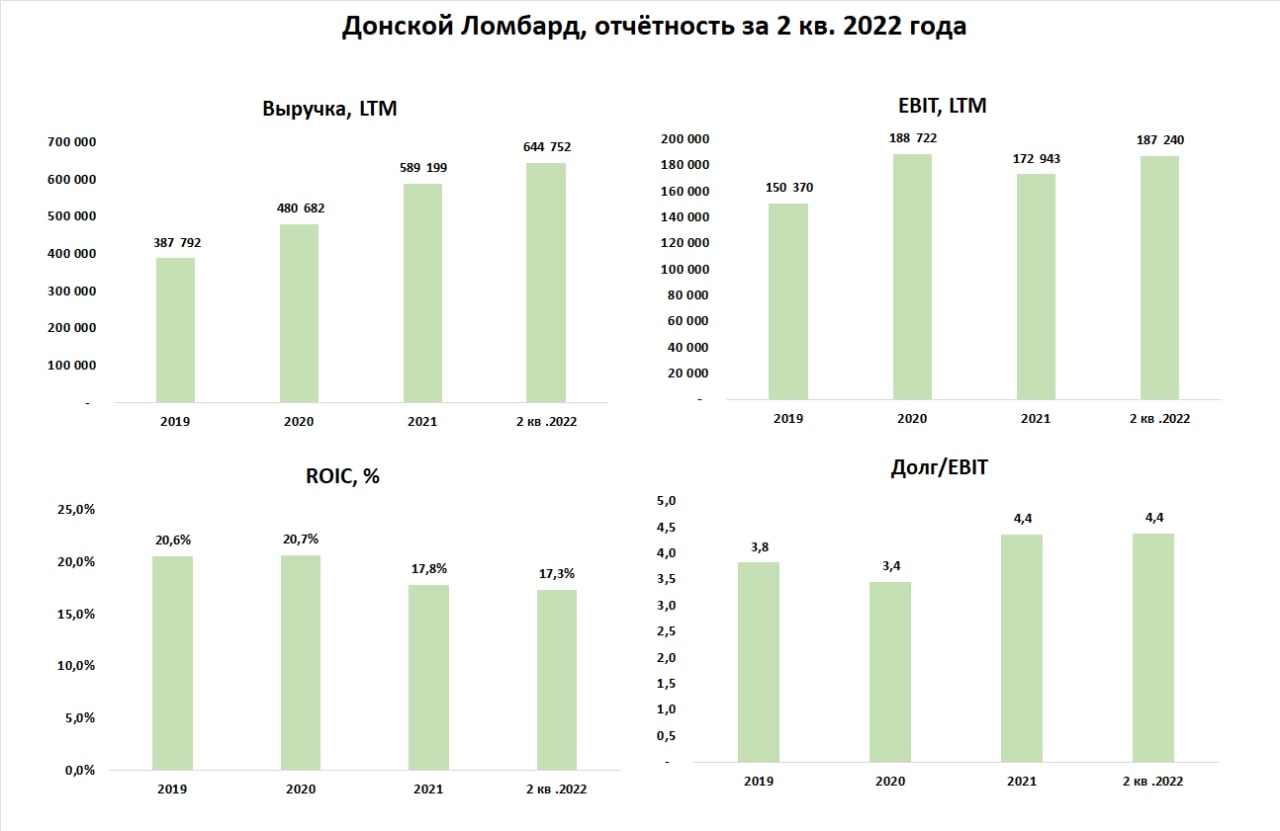

#донскойломбард #новостиэмитентов

⚡️Донской Ломбард публикует отчётность за первое полугодие 2022 года

• С начала года компания открыла 3 новых офиса, общее количество офисов достигло 76

• В июне была подписана кредитная линия с Фора-Банком на 110 млн. рублей

• Портфель займов увеличился до 959 млн. (+16,4% с начала года)

🥇Рентабельность остаётся достаточно высокой, несмотря на незначительное снижение с начала года. Уровень долга и покрытие процентов находятся на стабильном уровне

🗂Отчётность на центе раскрытия информации: https://www.e-disclosure.ru/portal/files.aspx?id=38170&type=3&attempt=1

/Облигации АО "Донской Ломбард" входят в портфели PRObonds ВДО на 1,4% от активов/

⚡️Донской Ломбард публикует отчётность за первое полугодие 2022 года

• С начала года компания открыла 3 новых офиса, общее количество офисов достигло 76

• В июне была подписана кредитная линия с Фора-Банком на 110 млн. рублей

• Портфель займов увеличился до 959 млн. (+16,4% с начала года)

🥇Рентабельность остаётся достаточно высокой, несмотря на незначительное снижение с начала года. Уровень долга и покрытие процентов находятся на стабильном уровне

🗂Отчётность на центе раскрытия информации: https://www.e-disclosure.ru/portal/files.aspx?id=38170&type=3&attempt=1

/Облигации АО "Донской Ломбард" входят в портфели PRObonds ВДО на 1,4% от активов/

{kind=link}