#хроникикризиса #нефть #макростатистика

Мировые запасы нефти стабилизировались на исторически рекордных значениях. Глобальная экономика вроде бы идет по пути восстановления. Но запасы не снижаются. Я бы сейчас воспринимал их уровень как более равновесный, нежели уровень нефтяных цен. Последние, как понимаю, еще далеки от завершения очередного пике.

Источник иллюстрации: https://img.profinance.ru/news/559039-1

Мировые запасы нефти стабилизировались на исторически рекордных значениях. Глобальная экономика вроде бы идет по пути восстановления. Но запасы не снижаются. Я бы сейчас воспринимал их уровень как более равновесный, нежели уровень нефтяных цен. Последние, как понимаю, еще далеки от завершения очередного пике.

Источник иллюстрации: https://img.profinance.ru/news/559039-1

#хроникикризиса #коронавирус /1/

Число случаев заражения коронавирусом в мире растет, в России стабилизировалось на некомфортном уровне и тоже подает признаки роста. Израиль на фоне взрывного увеличения случаев заболевания с 13 сентября ввел новый карантин сроком на 3 недели. Всего же число зараженных инфекцией в мире вплотную приблизилось к 30 млн человек, число умерших составляет 940 тыс. Для России эти цифры: 1 073 тыс. заболевших, 18,8 тыс. – умерших.

Велики ли шансы на новые жесткие карантинные меры и у нас, и за рубежом? Полагаю, что нет. Экономика останется в придушенном состоянии, когда границы закрыты, массовые мероприятия ограничены, а часть потребления формируется за счет государственных субсидий. Но заметного ухудшения обстановки все-таки не жду. Причиной тому постепенное снижение летальности вируса. Сейчас при выявлении в среднем в сутки 280 тыс. заболевших по миру фиксируется среднее число смертей на уровне 5,3 тыс. Те же 5,3 тыс. летальных случаев наблюдались и в первой половине мая, но тогда число заболевших составляло 80-90 тыс./сутки. (в 3,3 раза меньше, чем к середине сентября).

Основные тревоги, как и раньше – тревоги о состоянии фондовых рынков (это не про Россию), накачанных беспрецедентной денежной ликвидностью, и рынка долгов, в особенности государственных (это тоже пока не про нас).

Число случаев заражения коронавирусом в мире растет, в России стабилизировалось на некомфортном уровне и тоже подает признаки роста. Израиль на фоне взрывного увеличения случаев заболевания с 13 сентября ввел новый карантин сроком на 3 недели. Всего же число зараженных инфекцией в мире вплотную приблизилось к 30 млн человек, число умерших составляет 940 тыс. Для России эти цифры: 1 073 тыс. заболевших, 18,8 тыс. – умерших.

Велики ли шансы на новые жесткие карантинные меры и у нас, и за рубежом? Полагаю, что нет. Экономика останется в придушенном состоянии, когда границы закрыты, массовые мероприятия ограничены, а часть потребления формируется за счет государственных субсидий. Но заметного ухудшения обстановки все-таки не жду. Причиной тому постепенное снижение летальности вируса. Сейчас при выявлении в среднем в сутки 280 тыс. заболевших по миру фиксируется среднее число смертей на уровне 5,3 тыс. Те же 5,3 тыс. летальных случаев наблюдались и в первой половине мая, но тогда число заболевших составляло 80-90 тыс./сутки. (в 3,3 раза меньше, чем к середине сентября).

Основные тревоги, как и раньше – тревоги о состоянии фондовых рынков (это не про Россию), накачанных беспрецедентной денежной ликвидностью, и рынка долгов, в особенности государственных (это тоже пока не про нас).

#хроникикризиса #коронавирус /2/

На иллюстрациях:

1. Динамика случаев заражений коронавирусом и смертей от него по дням (источник: www.worldometers.info/coronavirus/)

2. Динамика изменения денежной базы США в сравнении с изменением ВВП США (источник: https://www.profinance.ru/news/2020/09/15/bze8-rynok-aktsij-lishilsya-podderzhki-frs-i-belogo-doma.html)

На иллюстрациях:

1. Динамика случаев заражений коронавирусом и смертей от него по дням (источник: www.worldometers.info/coronavirus/)

2. Динамика изменения денежной базы США в сравнении с изменением ВВП США (источник: https://www.profinance.ru/news/2020/09/15/bze8-rynok-aktsij-lishilsya-podderzhki-frs-i-belogo-doma.html)

#хроникикризиса

Тот факт, что полноценный выход российской экономики на докризисный уровень займет несколько лет, уже является частью базового прогноза. Очевидно, что равномерным восстановление экономики получиться не может, и поэтому гораздо более интересны данные о самых медленных и быстрых отраслях в контексте возвращения на прежние темпы роста.

В агенстве “Национальные Кредитные Рейтинги” попытались резюмировать текущие прогнозы и определить, какие отрасли будут выходить из кризиса дольше всего, а в каких уже в скором времени может возобновиться рост относительно исторических показателей.

Самое медленное восстановление аналитики предрекли добывающему сектору, строительству, транспорту и машиностроению. Вместе сектора “улитки” и “зубры” составляют 27% от ВВП, что серьезно осложнит выход российской на темпы роста экономики.

К отраслям, которые уже по итогам года могут демонстрировать рост, в НКР отнесли сельское хозяйство, пищевую промышленность, добычу и производство цветных металлов, фармацевтическую промышленность.

При оценке отраслей в агенстве в основном исходили из влияния коронавируса на спрос и предложение на продукцию конкретных отраслей, чего отчасти недостаточно для оценки долгосрочных перспектив каждой из них. Тем не менее, картина в моменте складывается любопытная. Сейчас, когда хронологические рамки пандемии еще трудно оценить, отрасли наиболее к ней устойчивые получают должное внимание инвесторов, и как следствие, становятся более востребованными и дорогими на финансовом рынке.

Тот факт, что полноценный выход российской экономики на докризисный уровень займет несколько лет, уже является частью базового прогноза. Очевидно, что равномерным восстановление экономики получиться не может, и поэтому гораздо более интересны данные о самых медленных и быстрых отраслях в контексте возвращения на прежние темпы роста.

В агенстве “Национальные Кредитные Рейтинги” попытались резюмировать текущие прогнозы и определить, какие отрасли будут выходить из кризиса дольше всего, а в каких уже в скором времени может возобновиться рост относительно исторических показателей.

Самое медленное восстановление аналитики предрекли добывающему сектору, строительству, транспорту и машиностроению. Вместе сектора “улитки” и “зубры” составляют 27% от ВВП, что серьезно осложнит выход российской на темпы роста экономики.

К отраслям, которые уже по итогам года могут демонстрировать рост, в НКР отнесли сельское хозяйство, пищевую промышленность, добычу и производство цветных металлов, фармацевтическую промышленность.

При оценке отраслей в агенстве в основном исходили из влияния коронавируса на спрос и предложение на продукцию конкретных отраслей, чего отчасти недостаточно для оценки долгосрочных перспектив каждой из них. Тем не менее, картина в моменте складывается любопытная. Сейчас, когда хронологические рамки пандемии еще трудно оценить, отрасли наиболее к ней устойчивые получают должное внимание инвесторов, и как следствие, становятся более востребованными и дорогими на финансовом рынке.

#хроникикризиса

Вторая волна пандемии и вторая волна кризиса

Вторая волна пандемии коронавируса повсеместно наступила.

Вместе с ней мы, должно быть, получим некоторые ограничительные меры, в т.ч. и беспорядочные и непоследовательные. Например, мэр Москвы С.Собянин до недавнего времени заявлял, что новых ограничений не будет, но в четверг мэрия направила рекомендательные письма примерно 5 тысячам компаний о переводе сотрудников на удаленную работу. Это выглядит как эмоциональная реакция. Тогда как введенное с 24 августа требование о самоизоляции прибывших из-за границы до получения отрицательного результата ПЦР-теста – вполне рациональная мера.

И бизнес, и власти понимают разрушительность нового карантина. Не считаю, что его можно повторить, хотя бы в России. Несмотря на новые ограничения.

Так или иначе, все готовятся не только ко второй волне пандемии, но и ко второй волне кризиса. Власти, в принципе, готовы к дальнейшим субсидиям для компаний и граждан. Бизнес, в свою очередь, находится в состоянии если не накопления, то сбережения денег.

Желание удержать накопленные госфонды при дефиците бюджета проявляется в оперативной реализации сразу нескольких инициатив по росту налогов (НДПИ, прогрессивная шкала НДФЛ, налог на депозиты). Увеличение налоговой нагрузки ухудшает экономические настроения, должно снизить темпы восстановления и развития экономики. Но, вспомним, серьезные кризисы начинаются обычно, когда экономические и потребительские настроения оптимистичны, а инвестклимат толерантен для бизнеса. Т.е. когда общество находится в состоянии беспечности и надежд на лучшее. Сегодня это, объективно, не так. Ждем мы, в основном, худшего.

И к худшему готовимся. Фондовый рынок как индикатор настроений может просесть. Но экономика и кредитоспособность ее субъектов, полагаю, продолжит стабилизироваться и восстанавливаться, параллельно с предполагаемыми противопандемическими ограничениями.

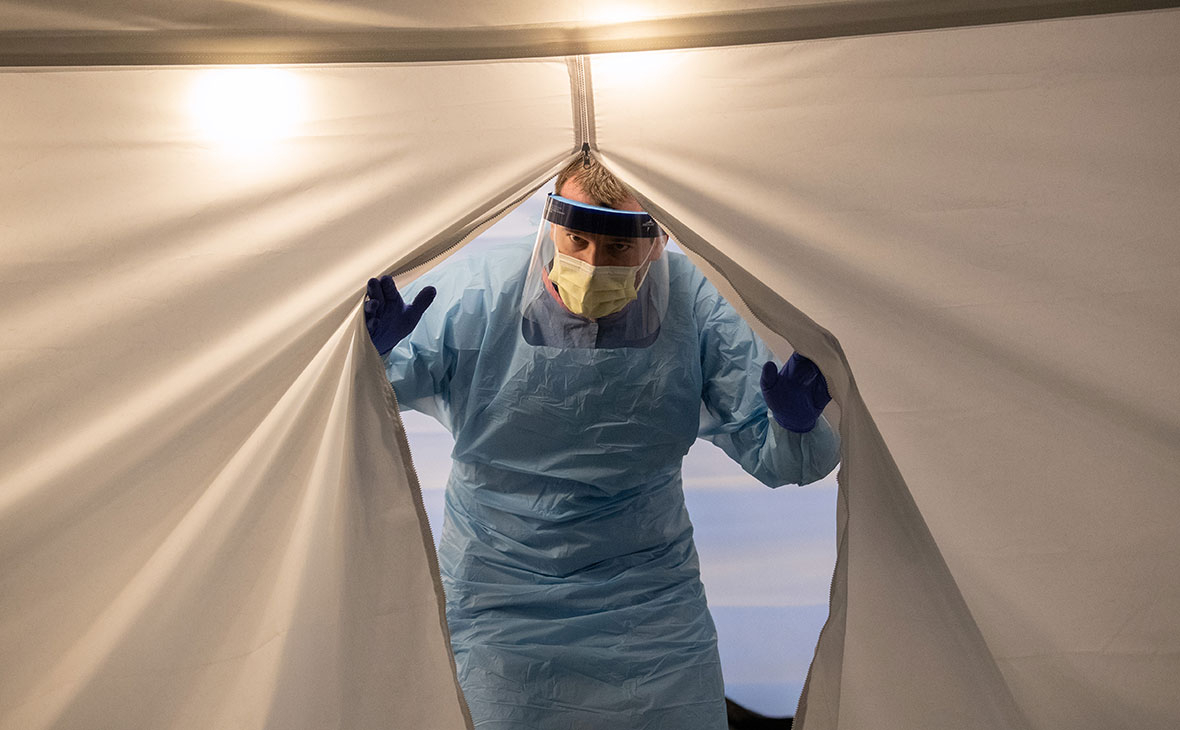

Фото: John Moore / Getty Images

Вторая волна пандемии и вторая волна кризиса

Вторая волна пандемии коронавируса повсеместно наступила.

Вместе с ней мы, должно быть, получим некоторые ограничительные меры, в т.ч. и беспорядочные и непоследовательные. Например, мэр Москвы С.Собянин до недавнего времени заявлял, что новых ограничений не будет, но в четверг мэрия направила рекомендательные письма примерно 5 тысячам компаний о переводе сотрудников на удаленную работу. Это выглядит как эмоциональная реакция. Тогда как введенное с 24 августа требование о самоизоляции прибывших из-за границы до получения отрицательного результата ПЦР-теста – вполне рациональная мера.

И бизнес, и власти понимают разрушительность нового карантина. Не считаю, что его можно повторить, хотя бы в России. Несмотря на новые ограничения.

Так или иначе, все готовятся не только ко второй волне пандемии, но и ко второй волне кризиса. Власти, в принципе, готовы к дальнейшим субсидиям для компаний и граждан. Бизнес, в свою очередь, находится в состоянии если не накопления, то сбережения денег.

Желание удержать накопленные госфонды при дефиците бюджета проявляется в оперативной реализации сразу нескольких инициатив по росту налогов (НДПИ, прогрессивная шкала НДФЛ, налог на депозиты). Увеличение налоговой нагрузки ухудшает экономические настроения, должно снизить темпы восстановления и развития экономики. Но, вспомним, серьезные кризисы начинаются обычно, когда экономические и потребительские настроения оптимистичны, а инвестклимат толерантен для бизнеса. Т.е. когда общество находится в состоянии беспечности и надежд на лучшее. Сегодня это, объективно, не так. Ждем мы, в основном, худшего.

И к худшему готовимся. Фондовый рынок как индикатор настроений может просесть. Но экономика и кредитоспособность ее субъектов, полагаю, продолжит стабилизироваться и восстанавливаться, параллельно с предполагаемыми противопандемическими ограничениями.

Фото: John Moore / Getty Images

{kind=link}

#хроникикризиса #китай

Прошло уже полгода с начала развития эпидемии в Китае, а экономика страны по-прежнему не перешла в разряд проблемных. Во многом, благодаря грамотной денежно-кредитной политике Народного Банка Китая.

Китайская денежно-кредитная политика в ходе 2020 года была очень осторожной. Ставки снижались незначительно, и этот процесс был прекращен уже весной. Программ скупок активов НБК не предпринимал, хотя и локально поддерживал негласными покупками дополнительные выпуски “коронавирусных” гособлигаций. В шоковые ситуации регулятор выходил на денежный рынок и гасил временные проблемы с ликвидностью. НБК дал рынку “саморегулироваться” при поддержке уже политических властей Китая.

Как итог, китайский долговой рынок достаточно быстро стабилизировался, а юань даже смог укрепиться к доллару в течение летних месяцев. Это происходило при относительно противоречивом новостном фоне: Китай был единственной экономикой в мире перешедшей к восстановлению, но возобновление торговых трений и ситуация вокруг TikTok’а сбавляли оптимизм относительно дальнейшего успеха Поднебесной.

Механизмы регулирования экономики Китая по-прежнему остаются сложными для оценки, как и никуда не исчезли риски, получившие свое развитие еще до пандемии: высокая закредитованность капиталоемких отраслей, постепенное устаревание модели развития за счет внутреннего спроса и потеря конкурентных преимуществ на глобальных рынках.

Тем не менее, за счет точечных действий у властей получается создавать имидж достаточно хорошо работающей экономики для того, чтобы публичные рынки оценивали страновые инструменты в позитивном ключе. Уровень лукавства государственных финансистов оценить сложно, но такая тактика, похоже, работает.

Прошло уже полгода с начала развития эпидемии в Китае, а экономика страны по-прежнему не перешла в разряд проблемных. Во многом, благодаря грамотной денежно-кредитной политике Народного Банка Китая.

Китайская денежно-кредитная политика в ходе 2020 года была очень осторожной. Ставки снижались незначительно, и этот процесс был прекращен уже весной. Программ скупок активов НБК не предпринимал, хотя и локально поддерживал негласными покупками дополнительные выпуски “коронавирусных” гособлигаций. В шоковые ситуации регулятор выходил на денежный рынок и гасил временные проблемы с ликвидностью. НБК дал рынку “саморегулироваться” при поддержке уже политических властей Китая.

Как итог, китайский долговой рынок достаточно быстро стабилизировался, а юань даже смог укрепиться к доллару в течение летних месяцев. Это происходило при относительно противоречивом новостном фоне: Китай был единственной экономикой в мире перешедшей к восстановлению, но возобновление торговых трений и ситуация вокруг TikTok’а сбавляли оптимизм относительно дальнейшего успеха Поднебесной.

Механизмы регулирования экономики Китая по-прежнему остаются сложными для оценки, как и никуда не исчезли риски, получившие свое развитие еще до пандемии: высокая закредитованность капиталоемких отраслей, постепенное устаревание модели развития за счет внутреннего спроса и потеря конкурентных преимуществ на глобальных рынках.

Тем не менее, за счет точечных действий у властей получается создавать имидж достаточно хорошо работающей экономики для того, чтобы публичные рынки оценивали страновые инструменты в позитивном ключе. Уровень лукавства государственных финансистов оценить сложно, но такая тактика, похоже, работает.

#хроникикризиса #колумнистика

Предположения о траектории второй волны

Мы на кризисной развилке. В последние дни я говорил о перспективах ослабления рубля. И в данном случае предложения оказались верны. А вчера высказал мысль, что и 85 рублей за доллар – достижимый уровень. И поймал себя на ощущении уже собственного паникерства. Оценивать динамику валюты или состояние экономической среды по ощущениям – метод ненаучный. Но само ощущение хорошее. Оно заставляет сгруппироваться в защите. Все-таки любые кризисы – следствие той или иной поведенческой беспечности.

Но это мои эмоции. А они со свойственным биржевику сдвигом по фазе. Я вчера не только запаниковал, но и перевел наш с партнерами бизнес в кризисный режим (запрет на новые расходы, сосредоточение ресурсов и усилий на работе с инвесторами и риск-менеджменте эмитентов). Возможно, все это только ненужная суета. Однако не могу пока сказать, насколько готова окружающая нас экономика к вероятной второй волне кризиса. Пока исхожу из того, что волна может быть и может быть разрушительной.

Предположим, что ее все-таки не произойдет, и напрягаться излишне. Но кое-что нужно помнить.

Во-первых, отличительная особенность нынешнего кризиса, который я не могу считать завершенным – обманчивая предсказуемость. Кризис – явление по определению внезапное. И мы внезапность получили весной и получим еще. Казалось бы, кризис весны был неплохо просчитан и должен был оказаться неглубоким. Регулируемая приостановка экономики при монетарной поддержке. Но ситуация развивалась не по плану: получили резкое падение экономики, а затем раздувание фондовых пузырей.

Во-вторых, первая волна не имела эффекта цунами. Ее можно сравнить с ливнем с грозами и оползнями. А ведь разрыв экономических связей произошел, и восстановление его за полгода – опасная иллюзия. И иллюзия есть.

Кризис-2020 не отыгран уже потому, что сдувания фондовых пузырей не произошло, равно как и не дошло до кризиса плохих госдолгов. А масштабное денежное предложение ведущих цетробанков чревато неконтролируемым разгоном инфляции. Этот риск оценивается как отходящий на второй план. А по мне, он только готовится к выходу на первый.

В общем, не вижу ничего хорошего. Даже с учетом, что фондовые пузыри и плохие госдолги – в основном, не про Россию. Пока оставлю мысли и ощущения без рекомендаций, связанных с фондовым или долговым рынком. Пока пытаюсь сформулировать эти рекомендации.

Источник иллюстрации: news.tajweek.tj/uploads/news/424e/53df6494555cddcc756d9408794eee2c.jpg

Предположения о траектории второй волны

Мы на кризисной развилке. В последние дни я говорил о перспективах ослабления рубля. И в данном случае предложения оказались верны. А вчера высказал мысль, что и 85 рублей за доллар – достижимый уровень. И поймал себя на ощущении уже собственного паникерства. Оценивать динамику валюты или состояние экономической среды по ощущениям – метод ненаучный. Но само ощущение хорошее. Оно заставляет сгруппироваться в защите. Все-таки любые кризисы – следствие той или иной поведенческой беспечности.

Но это мои эмоции. А они со свойственным биржевику сдвигом по фазе. Я вчера не только запаниковал, но и перевел наш с партнерами бизнес в кризисный режим (запрет на новые расходы, сосредоточение ресурсов и усилий на работе с инвесторами и риск-менеджменте эмитентов). Возможно, все это только ненужная суета. Однако не могу пока сказать, насколько готова окружающая нас экономика к вероятной второй волне кризиса. Пока исхожу из того, что волна может быть и может быть разрушительной.

Предположим, что ее все-таки не произойдет, и напрягаться излишне. Но кое-что нужно помнить.

Во-первых, отличительная особенность нынешнего кризиса, который я не могу считать завершенным – обманчивая предсказуемость. Кризис – явление по определению внезапное. И мы внезапность получили весной и получим еще. Казалось бы, кризис весны был неплохо просчитан и должен был оказаться неглубоким. Регулируемая приостановка экономики при монетарной поддержке. Но ситуация развивалась не по плану: получили резкое падение экономики, а затем раздувание фондовых пузырей.

Во-вторых, первая волна не имела эффекта цунами. Ее можно сравнить с ливнем с грозами и оползнями. А ведь разрыв экономических связей произошел, и восстановление его за полгода – опасная иллюзия. И иллюзия есть.

Кризис-2020 не отыгран уже потому, что сдувания фондовых пузырей не произошло, равно как и не дошло до кризиса плохих госдолгов. А масштабное денежное предложение ведущих цетробанков чревато неконтролируемым разгоном инфляции. Этот риск оценивается как отходящий на второй план. А по мне, он только готовится к выходу на первый.

В общем, не вижу ничего хорошего. Даже с учетом, что фондовые пузыри и плохие госдолги – в основном, не про Россию. Пока оставлю мысли и ощущения без рекомендаций, связанных с фондовым или долговым рынком. Пока пытаюсь сформулировать эти рекомендации.

Источник иллюстрации: news.tajweek.tj/uploads/news/424e/53df6494555cddcc756d9408794eee2c.jpg

{kind=link}

#хроникикризиса #повесткадня #офз

• Вчерашний подъем индекса ОФЗ, как я это вижу – коррекция в ходе снижения, которое еще не завершилось. Уже высказывал мысль, что отечественный фондовый рынок своего дна еще не нащупал, как не достиг дна и рубль.

• ФРС и ЕЦБ напечатали огромную денежную массу. Которая создала эффект эмулятора восстановления экономик. А что дальше? Восстановление, насколько оно было возможно, произошло. Не ждал бы его продолжения. Рынки раздуло. Денежная масса абсорбирована. И вот ее постепенно перестает хватать. Пополнение нехватки – продажи фондовых активов. Россия – один из доноров этого процесса. ОФЗ как наиболее раскрученный сегмент нашего фондового рынка – в особенности. И почему новые деньги должны прийти в ОФЗ (как сейчас многие считают), а не покидать их и далее? По-моему, одна сессия роста облигационных цен, которую мы вчера и наблюдали, положения дел не меняет. В том, что Банк России будет повышать ставку в этом году, сомневаюсь все меньше. Не будет этого делать в ноябре на очередном заседании, сделает позже на экстренном. А ОФЗ в этом свете с доходностями вокруг и выше 7% - перспектива более живая, чем под 4-5%.

Для примера, параметры и динамика 10-летней ОФЗ-ПД 26228 10/04/30 с актуальной доходностью 6,2% годовых:https://www.moex.com/ru/issue.aspx?board=TQOB&code=SU26228RMFS5&utm_source=www.moex.com&utm_term=26228

• Вчерашний подъем индекса ОФЗ, как я это вижу – коррекция в ходе снижения, которое еще не завершилось. Уже высказывал мысль, что отечественный фондовый рынок своего дна еще не нащупал, как не достиг дна и рубль.

• ФРС и ЕЦБ напечатали огромную денежную массу. Которая создала эффект эмулятора восстановления экономик. А что дальше? Восстановление, насколько оно было возможно, произошло. Не ждал бы его продолжения. Рынки раздуло. Денежная масса абсорбирована. И вот ее постепенно перестает хватать. Пополнение нехватки – продажи фондовых активов. Россия – один из доноров этого процесса. ОФЗ как наиболее раскрученный сегмент нашего фондового рынка – в особенности. И почему новые деньги должны прийти в ОФЗ (как сейчас многие считают), а не покидать их и далее? По-моему, одна сессия роста облигационных цен, которую мы вчера и наблюдали, положения дел не меняет. В том, что Банк России будет повышать ставку в этом году, сомневаюсь все меньше. Не будет этого делать в ноябре на очередном заседании, сделает позже на экстренном. А ОФЗ в этом свете с доходностями вокруг и выше 7% - перспектива более живая, чем под 4-5%.

Для примера, параметры и динамика 10-летней ОФЗ-ПД 26228 10/04/30 с актуальной доходностью 6,2% годовых:https://www.moex.com/ru/issue.aspx?board=TQOB&code=SU26228RMFS5&utm_source=www.moex.com&utm_term=26228

#хроникикризиса #повесткадня #офз

1. Динамика индекса гособлигаций (индекс цен): https://www.moex.com/ru/index/RGBI/technical/

2. Параметры и динамика 10-летней ОФЗ-ПД 26228 10/04/30 с актуальной доходностью 6,2% годовых:https://www.moex.com/ru/issue.aspx?board=TQOB&code=SU26228RMFS5&utm_source=www.moex.com&utm_term=26228

1. Динамика индекса гособлигаций (индекс цен): https://www.moex.com/ru/index/RGBI/technical/

2. Параметры и динамика 10-летней ОФЗ-ПД 26228 10/04/30 с актуальной доходностью 6,2% годовых:https://www.moex.com/ru/issue.aspx?board=TQOB&code=SU26228RMFS5&utm_source=www.moex.com&utm_term=26228

#хроникикризиса

МВФ заявляет о том, что вслед за пандемией коронавируса мир ожидает другая, не менее опасная, долговая эпидемия. Речь идет о развивающихся странах, которые уже сейчас испытывают проблемы с обслуживанием суверенного долга: к ним относятся преимущественно страны Латинской Америки, Африки и Азии. Многие из этих экономик и до кризиса работали с внушительным кредитным плечом, а сейчас не могут обслуживать даже процентные платежи. Все это были последствия только первой волны ограничений. После второй волны ситуация, очевидно, лучше не станет.

В такой перспективе ряд крупных государственных заемщиков при всем своем желании не смогут привлекать новый долг на публичном рынке, решая свои проблемы с помощью международных финансовых институтов. Уже сейчас, когда риски реализовались только лишь частично, отток капитала на эмоциях создал серьезные диспропорции в ликвидности финансовых систем самых рискованных стран, которые пришлось исправлять с помощью помощи МВФ, Всемирного Банка и других структур (см. график).

Для России перспектива стать неплатежеспособной, очевидно, маловероятная. Однако дефолты в развивающихся странах могут навредить инвестиционному фону развивающихся рынков как единого целого: сейчас падение рубля обусловлено в том числе и негативным отношением иностранных инвесторов к “рискованным” активам незападных экономик.

С другой стороны, динамика рынков EM уже многие годы разнонаправленная, и проблемы на одних не будут экстраполироваться инвесторами на все рынки. Гипотетически уход части заемщиков с рынка может даже помочь продажам ценных бумаг крепких развивающихся экономик, к которым во многом относится и российская.

В любом случае, в среднесрочной перспективе обострение долговых проблем в мире добавит новые поводы для распродаж активов развивающихся стран, и это косвенно повлияет на российский рынок ценных бумаг и рубль.

МВФ заявляет о том, что вслед за пандемией коронавируса мир ожидает другая, не менее опасная, долговая эпидемия. Речь идет о развивающихся странах, которые уже сейчас испытывают проблемы с обслуживанием суверенного долга: к ним относятся преимущественно страны Латинской Америки, Африки и Азии. Многие из этих экономик и до кризиса работали с внушительным кредитным плечом, а сейчас не могут обслуживать даже процентные платежи. Все это были последствия только первой волны ограничений. После второй волны ситуация, очевидно, лучше не станет.

В такой перспективе ряд крупных государственных заемщиков при всем своем желании не смогут привлекать новый долг на публичном рынке, решая свои проблемы с помощью международных финансовых институтов. Уже сейчас, когда риски реализовались только лишь частично, отток капитала на эмоциях создал серьезные диспропорции в ликвидности финансовых систем самых рискованных стран, которые пришлось исправлять с помощью помощи МВФ, Всемирного Банка и других структур (см. график).

Для России перспектива стать неплатежеспособной, очевидно, маловероятная. Однако дефолты в развивающихся странах могут навредить инвестиционному фону развивающихся рынков как единого целого: сейчас падение рубля обусловлено в том числе и негативным отношением иностранных инвесторов к “рискованным” активам незападных экономик.

С другой стороны, динамика рынков EM уже многие годы разнонаправленная, и проблемы на одних не будут экстраполироваться инвесторами на все рынки. Гипотетически уход части заемщиков с рынка может даже помочь продажам ценных бумаг крепких развивающихся экономик, к которым во многом относится и российская.

В любом случае, в среднесрочной перспективе обострение долговых проблем в мире добавит новые поводы для распродаж активов развивающихся стран, и это косвенно повлияет на российский рынок ценных бумаг и рубль.

#хроникикризиса

Экономическая среда. Защитная реакция

Со второй середины сентября, а особенно в последние дни ухудшается новостная и экономическая повестка. Возможные антироссийские санкции, геополитическая напряженность, главное – падение рубля и новая вспышка коронавируса. Все настраивает на защиту.

На прошлой неделе я сам поддался волнениям, мы закрутили ряд гаек в бизнесе «Иволги Капитал», немного захеджировали портфели облигаций. Хедж, надо сказать, убыточен, хотя цифры потери – а это около 0,07% - не то, чтобы очень заметны.

Но, похоже, защитная активность преувеличена.

С одной стороны, вчера школьники отправились на двухнедельные каникулы, а работодателям в Москве поручено отправить на удаленную работу 30% персонала (мы отправили 50%). С другой, мы наблюдаем множество противоречий в органах власти, касающихся возможных ограничительных мер. Президент, в моем понимании, вчера направил обществу завуалированный сигнал к спокойствию, назвав несерьезными разговоры о переходе школ на полное дистанционное обучению. Сергей Собянин отчитался об открытии резервных госпиталей для коронавирусных пациентов в Сокольниках и Крылатском. Это про пандемию. Банк России наращивает объемы продажи валюты для целей стабилизации рубля.

Т.е. реакции достаточно оперативные. И если и не считать их последовательными, то и непредсказуемыми точно не назовешь.

Думаю, мы получим депрессивные рынки и депрессивную экономику с депрессивным потреблением. Но острый сценарий (доллар по 100, выходной месяц и прочее) все менее и менее реалистичен.

А насчет депрессивности и немного перескакивая с основной темы. Мне не очень нравится галоп цен на жилье после введения программы льготной ипотеки. Сама льготная ипотека, полагаю, сохранится и после 31 октября. Но она не способна стимулировать взрывной спрос долгое время. За ажиотажем наступает охлаждение интереса. При стагнации доходов и спроса, вероятно, бум в недвижимости на излете.

На иллюстрации - элементы защиты в боксе. (Максим Петров, "Бокс. Техника. Тактика. Тренировка. Практическое пособие")

Экономическая среда. Защитная реакция

Со второй середины сентября, а особенно в последние дни ухудшается новостная и экономическая повестка. Возможные антироссийские санкции, геополитическая напряженность, главное – падение рубля и новая вспышка коронавируса. Все настраивает на защиту.

На прошлой неделе я сам поддался волнениям, мы закрутили ряд гаек в бизнесе «Иволги Капитал», немного захеджировали портфели облигаций. Хедж, надо сказать, убыточен, хотя цифры потери – а это около 0,07% - не то, чтобы очень заметны.

Но, похоже, защитная активность преувеличена.

С одной стороны, вчера школьники отправились на двухнедельные каникулы, а работодателям в Москве поручено отправить на удаленную работу 30% персонала (мы отправили 50%). С другой, мы наблюдаем множество противоречий в органах власти, касающихся возможных ограничительных мер. Президент, в моем понимании, вчера направил обществу завуалированный сигнал к спокойствию, назвав несерьезными разговоры о переходе школ на полное дистанционное обучению. Сергей Собянин отчитался об открытии резервных госпиталей для коронавирусных пациентов в Сокольниках и Крылатском. Это про пандемию. Банк России наращивает объемы продажи валюты для целей стабилизации рубля.

Т.е. реакции достаточно оперативные. И если и не считать их последовательными, то и непредсказуемыми точно не назовешь.

Думаю, мы получим депрессивные рынки и депрессивную экономику с депрессивным потреблением. Но острый сценарий (доллар по 100, выходной месяц и прочее) все менее и менее реалистичен.

А насчет депрессивности и немного перескакивая с основной темы. Мне не очень нравится галоп цен на жилье после введения программы льготной ипотеки. Сама льготная ипотека, полагаю, сохранится и после 31 октября. Но она не способна стимулировать взрывной спрос долгое время. За ажиотажем наступает охлаждение интереса. При стагнации доходов и спроса, вероятно, бум в недвижимости на излете.

На иллюстрации - элементы защиты в боксе. (Максим Петров, "Бокс. Техника. Тактика. Тренировка. Практическое пособие")

{kind=link}

#хроникикризиса #сша

Если на рынке акций в США перекупленность выражена достаточно очевидно, то на облигационном рынке установилось состояние, похожее на равновесное. Однако это лишь только иллюзия.

Отчетливо ненормальное состояние рынков бросается в глаза при сравнении облигационного и кредитного рынков. Исторически эти два рынка одинаково отвечали на появление проблем в финансовом секторе и экономике страны: спреды по облигациям росли, как и увеличивались резервы банков. Сейчас же две эти величины ведут себя разнонаправлено: у публично торгуемого долга после весеннего резкого повышения спреды резко сократились, в то время как резервы банков по кредитам неуклонно растут с начала 2020 года.

Последнему показателю есть больше оснований верить. Торгуемый долг оценивается рынком, а снижение по нему доходностей - диспропорция спроса и предложения . Если говорить точнее, это последствия вливания ликвидности, которая создала механически дополнительный спрос на облигации с более высоким риском.

К тому же, чисто с технической точки зрения рост банковских резервов сейчас один из самых правдивых показателей для рынка США, так как оценка риска происходит по еще докризисным правилам. В России, где регулятор разрешил не применять нормативные риск-метрики для формирования резервов во время весеннего кризиса, оценивать риск через резервы некорректно.

Получается, что и на облигационном секторе фондового рынка США игроки оценивают риски непропорционально уже нанесенному и будущему ущербу экономике. Такая ситуация на рынке облигаций создает еще больше рисков, чем перегрев сегмента акций.

Если на рынке акций в США перекупленность выражена достаточно очевидно, то на облигационном рынке установилось состояние, похожее на равновесное. Однако это лишь только иллюзия.

Отчетливо ненормальное состояние рынков бросается в глаза при сравнении облигационного и кредитного рынков. Исторически эти два рынка одинаково отвечали на появление проблем в финансовом секторе и экономике страны: спреды по облигациям росли, как и увеличивались резервы банков. Сейчас же две эти величины ведут себя разнонаправлено: у публично торгуемого долга после весеннего резкого повышения спреды резко сократились, в то время как резервы банков по кредитам неуклонно растут с начала 2020 года.

Последнему показателю есть больше оснований верить. Торгуемый долг оценивается рынком, а снижение по нему доходностей - диспропорция спроса и предложения . Если говорить точнее, это последствия вливания ликвидности, которая создала механически дополнительный спрос на облигации с более высоким риском.

К тому же, чисто с технической точки зрения рост банковских резервов сейчас один из самых правдивых показателей для рынка США, так как оценка риска происходит по еще докризисным правилам. В России, где регулятор разрешил не применять нормативные риск-метрики для формирования резервов во время весеннего кризиса, оценивать риск через резервы некорректно.

Получается, что и на облигационном секторе фондового рынка США игроки оценивают риски непропорционально уже нанесенному и будущему ущербу экономике. Такая ситуация на рынке облигаций создает еще больше рисков, чем перегрев сегмента акций.

#хроникикризиса

Европейские страны первые столкнулись со второй волной коронавируса, но каждая из них подходит к решению этой проблемы по своему, с разной степенью успешности. Главное сходство политики стран - попытки сдержать рост числа заболевших, иногда в ущерб ставшим более очевидным последствиям пандемии - экономическим, социальным и политическим. Несмотря на высокие по сравнению с весной цифры заболевших, на крайние меры, такие как самоизоляцию и остановку предприятий, правительства все же не идут.

https://www.probonds.ru/posts/617-kak-reagiruyut-evropeiskie-strany-na-rost-zabolevaemosti.html

Европейские страны первые столкнулись со второй волной коронавируса, но каждая из них подходит к решению этой проблемы по своему, с разной степенью успешности. Главное сходство политики стран - попытки сдержать рост числа заболевших, иногда в ущерб ставшим более очевидным последствиям пандемии - экономическим, социальным и политическим. Несмотря на высокие по сравнению с весной цифры заболевших, на крайние меры, такие как самоизоляцию и остановку предприятий, правительства все же не идут.

https://www.probonds.ru/posts/617-kak-reagiruyut-evropeiskie-strany-na-rost-zabolevaemosti.html

#хроникикризиса #дефолты

Наткнулся на график числа корпоративных банкротств в Японии. А на графике – минимум банкротств компаний за 30 лет.

В России ситуация схожая. Количество решений судов о банкротстве компаний (не включая ИП) за январь-сентябрь 2020 года снизилось на 19% в сравнении с тем же периодом 2019 года, до 7 393.

Снижение числа банкротств на фоне ухудшения общего экономического положения не придает здоровья экономической среде. Мораторий на принудительное банкротство и вовсе лишает картину фактической достоверности.

И все-таки низкое число корпоративных банкротств – благо. Это один из важных факторов, не позволяющих пандемическому кризису пойти по типичной для любого кризиса стремительной траектории разрушения. А если нет стремительности, успевают сформироваться механизмы экономической адаптации и защиты. Так что не ждал бы и волны отсроченных банкротств (по крайней мере в России).

Наткнулся на график числа корпоративных банкротств в Японии. А на графике – минимум банкротств компаний за 30 лет.

В России ситуация схожая. Количество решений судов о банкротстве компаний (не включая ИП) за январь-сентябрь 2020 года снизилось на 19% в сравнении с тем же периодом 2019 года, до 7 393.

Снижение числа банкротств на фоне ухудшения общего экономического положения не придает здоровья экономической среде. Мораторий на принудительное банкротство и вовсе лишает картину фактической достоверности.

И все-таки низкое число корпоративных банкротств – благо. Это один из важных факторов, не позволяющих пандемическому кризису пойти по типичной для любого кризиса стремительной траектории разрушения. А если нет стремительности, успевают сформироваться механизмы экономической адаптации и защиты. Так что не ждал бы и волны отсроченных банкротств (по крайней мере в России).

#хроникикризиса #долгиденьги #paperbubble

Вчера я обращал внимание на сокращение числа банкротств, в России с том числе, несмотря на просадку экономики.

Сегодня приведу еще две, в общем, противоречащие друг другу иллюстрации. Оценка доли компаний-зомби и спред между высокодоходными и государственными облигациями. Доля компаний-зомби (здесь - публичные американские компании с капитализацией выше 300 млн.долл., имеющие в среднем за 3 года нулевой или отрицательный финрезультат) исторически высока. Тогда как разница в доходности облигаций низкого и высокого кредитного качества вернулась к докризисным уровням.

Кризис плохих долгов наряду с глубокой коррекцией в первую очередь западных фондовых рынков – полагаю, следующая часть глобальной финансовой драмы.

Но в этом есть если и не хорошая, то успокаивающая составляющая. Фондовый рынок, включая публичный долговой рынок и в своем росте, и в своем дальнейшем падении все более отделяется от реальных экономических процессов и коммерческого движения капитала.

Вчера я обращал внимание на сокращение числа банкротств, в России с том числе, несмотря на просадку экономики.

Сегодня приведу еще две, в общем, противоречащие друг другу иллюстрации. Оценка доли компаний-зомби и спред между высокодоходными и государственными облигациями. Доля компаний-зомби (здесь - публичные американские компании с капитализацией выше 300 млн.долл., имеющие в среднем за 3 года нулевой или отрицательный финрезультат) исторически высока. Тогда как разница в доходности облигаций низкого и высокого кредитного качества вернулась к докризисным уровням.

Кризис плохих долгов наряду с глубокой коррекцией в первую очередь западных фондовых рынков – полагаю, следующая часть глобальной финансовой драмы.

Но в этом есть если и не хорошая, то успокаивающая составляющая. Фондовый рынок, включая публичный долговой рынок и в своем росте, и в своем дальнейшем падении все более отделяется от реальных экономических процессов и коммерческого движения капитала.

#хроникикризиса

По итогам трех кварталов 2020 года ни один из сегментов российского финансового рынка не смог показать стабильную динамику возврата на инвестиции (говоря иначе, процентной доходности вложенных средств в финансовый инструмент) на протяжении всего текущего года. Будь то валюта, акции или облигации, все они в течение хотя бы одного квартала давали отрицательный результат.

На данный момент лидерами по доходности за текущий год являются валюты: ослабления рубля в момент мирового кризиса избежать не удалось, и вложение в доллар или евро в начале года принесло бы доходность около 30%. Однако инвестиции в валюту в начале года, в условиях ожидания коррекции на западных рынках, не казались такими перспективными. Покупка валюты во втором квартале, ставшая популярной инвестиционной идеей в марте-апреле, не принесла такой высокой доходности.

Российский рынок акций, если брать его за единое целое, не показал темпов, набранных в предыдущие годы. Просадка на 17% по итогам первого квартала была отыграна, и во втором квартале почти удалось выйти на уровень в 10%, но давление на развивающиеся рынки, в целом, и на российский рынок, в частности, не позволило вернуть прошлогодние темпы роста. Сейчас же, когда негативные факторы вокруг России усилились, российский рынок акций дает отрицательный возврат на инвестиции по отношению к началу года.

Российский долговой рынок в плане доходностей был менее волатилен. По итогам первого квартала доходность вложения в российские облигации опустилась ниже отрицательных значений. Впоследствие рынок облигаций (как государственных, так и корпоративных) восстановил рост доходности. Учитывая снижение уровня процентных ставок по сравнению с 2019 и 2018 годами, доходность инвестиций в 6% можно считать оправданной. Настораживает лишь то, что текущий возврат инвестиций с ОФЗ примерно сопоставим с возвратом корпоративных облигаций.

На данный момент кризис вполне предсказуемо отразился на российском фондовом рынке: произошел рост доходности от вложения в валюты, нанесен урон рынку акций и достигнута сравнительная стабильность в облигациях. С развитием даже негативных событий вполне логично ожидать, что четвертый квартал укрепит эти тенденции.

По итогам трех кварталов 2020 года ни один из сегментов российского финансового рынка не смог показать стабильную динамику возврата на инвестиции (говоря иначе, процентной доходности вложенных средств в финансовый инструмент) на протяжении всего текущего года. Будь то валюта, акции или облигации, все они в течение хотя бы одного квартала давали отрицательный результат.

На данный момент лидерами по доходности за текущий год являются валюты: ослабления рубля в момент мирового кризиса избежать не удалось, и вложение в доллар или евро в начале года принесло бы доходность около 30%. Однако инвестиции в валюту в начале года, в условиях ожидания коррекции на западных рынках, не казались такими перспективными. Покупка валюты во втором квартале, ставшая популярной инвестиционной идеей в марте-апреле, не принесла такой высокой доходности.

Российский рынок акций, если брать его за единое целое, не показал темпов, набранных в предыдущие годы. Просадка на 17% по итогам первого квартала была отыграна, и во втором квартале почти удалось выйти на уровень в 10%, но давление на развивающиеся рынки, в целом, и на российский рынок, в частности, не позволило вернуть прошлогодние темпы роста. Сейчас же, когда негативные факторы вокруг России усилились, российский рынок акций дает отрицательный возврат на инвестиции по отношению к началу года.

Российский долговой рынок в плане доходностей был менее волатилен. По итогам первого квартала доходность вложения в российские облигации опустилась ниже отрицательных значений. Впоследствие рынок облигаций (как государственных, так и корпоративных) восстановил рост доходности. Учитывая снижение уровня процентных ставок по сравнению с 2019 и 2018 годами, доходность инвестиций в 6% можно считать оправданной. Настораживает лишь то, что текущий возврат инвестиций с ОФЗ примерно сопоставим с возвратом корпоративных облигаций.

На данный момент кризис вполне предсказуемо отразился на российском фондовом рынке: произошел рост доходности от вложения в валюты, нанесен урон рынку акций и достигнута сравнительная стабильность в облигациях. С развитием даже негативных событий вполне логично ожидать, что четвертый квартал укрепит эти тенденции.

#хроникикризиса

На фоне того, как странам не удается взять под контроль распространение коронавируса мягкими мерами, ключевые страны Европы постепенно приступают к введению полноценного карантина. Германия и Франция дали начало этому процессу, который с большой долей вероятности распространится и на другие европейские страны.

Германия стала первой страной, объявившей общенациональный карантин. Отличается он от весеннего тем, что обязательства оставаться дома для граждан не вводится, но закрываются все заведения не первичной необходимости. Со 2 ноября до конца месяца будут закрыты театры, кино, фитнес-центры, косметические салоны, отели и общепит, кроме обслуживания навынос. Отменяются общественные мероприятия и вводится запрет на собрания более чем 10 человек. Учебные заведения, при этом, продолжат свою работу. Такую “легкую версию” весеннего карантина при необходимости будут пересматривать в течение месяца.

Более жесткий карантин ввели во Франции. Правительство страны ,наоборот, ввело полноценный режим самоизоляции, но с рядом исключений. Покидать дом можно работникам особо важных предприятий, по медицинским причинам, для совершения покупок первой необходимости и для посещения пожилых родственников, а также для школьников и преподавателей школ (они остаются открытыми). Передвижение потребует наличия специального пропуска, аналогичного весенним. Ограничения вводятся также на путешествия между регионами.

Германия и Франция выбрали две разные модели, которые в основном были продиктованы логикой принятия предыдущих мер. Французское правительство еще летом принимало жесткие меры по ограничению распространения вируса после первой волны: в июле-августе был введен масочный режим на улицах и укороченное время работы культурных организаций. Германия же подошла к ограничениям более спокойно, постепенно вводя ограничения на массовые мероприятия и работу рекреационных учреждений.

На фоне того, как странам не удается взять под контроль распространение коронавируса мягкими мерами, ключевые страны Европы постепенно приступают к введению полноценного карантина. Германия и Франция дали начало этому процессу, который с большой долей вероятности распространится и на другие европейские страны.

Германия стала первой страной, объявившей общенациональный карантин. Отличается он от весеннего тем, что обязательства оставаться дома для граждан не вводится, но закрываются все заведения не первичной необходимости. Со 2 ноября до конца месяца будут закрыты театры, кино, фитнес-центры, косметические салоны, отели и общепит, кроме обслуживания навынос. Отменяются общественные мероприятия и вводится запрет на собрания более чем 10 человек. Учебные заведения, при этом, продолжат свою работу. Такую “легкую версию” весеннего карантина при необходимости будут пересматривать в течение месяца.

Более жесткий карантин ввели во Франции. Правительство страны ,наоборот, ввело полноценный режим самоизоляции, но с рядом исключений. Покидать дом можно работникам особо важных предприятий, по медицинским причинам, для совершения покупок первой необходимости и для посещения пожилых родственников, а также для школьников и преподавателей школ (они остаются открытыми). Передвижение потребует наличия специального пропуска, аналогичного весенним. Ограничения вводятся также на путешествия между регионами.

Германия и Франция выбрали две разные модели, которые в основном были продиктованы логикой принятия предыдущих мер. Французское правительство еще летом принимало жесткие меры по ограничению распространения вируса после первой волны: в июле-августе был введен масочный режим на улицах и укороченное время работы культурных организаций. Германия же подошла к ограничениям более спокойно, постепенно вводя ограничения на массовые мероприятия и работу рекреационных учреждений.

#хроникикризиса #коронавирус

Так ли нужен карантин?

Половина Европы вернулась в карантинное состояние. Пусть менее жесткое, чем весной, но все равно экономически болезненное. Причина – резкий рост случаев заболеваний коронавирусом. Весенние запреты можно было понять: смертность недолго, но повсеместно превышала 10% от числа заболевших.

Сегодня все же другая ситуация. Случаев заболевания многим больше, чем весной, в том числе по причине их активного выявления. Смертность снижается, все равно оставаясь высокой. Но и смертность – величина, зависимая от особенностей учета.

Оценить европейскую проблему предлагаю с помощью ресурса https://euromomo.eu/graphs-and-maps/. Здесь приведена статистика смертности в странах Западной Европы. Графиков много, остановлюсь на одном. Это количество смертей в неделю в группе отобранных стран по всем возрастам.

Резкое увеличение количества смертей пришлось на 11-ю – 18-ю недели 2020 года, с 9 марта по 3 мая. Но сейчас, даже с учетом сезонных инфекций всплеска смертности не наблюдается. Крайний срок статданных – 25 октября. И, возможно, ситуация ухудшится в последующие дни. Но уже можно говорить, что прежние карантинные меры вводились по факту возникновения проблем, а нынешние – не упреждение.

Уже поэтому считаю, что карантины в Европе не будут продолжительными. Что касается России, у нас цифры и по заболеваниям, и по смертям лучше, а доступа к заемному капиталу меньше. И многократные заявления чиновников разных уровней о недопустимости повторной остановки экономики считаю не прощупыванием почвы, а обоснованной и позицией, которой государство продолжит держаться.

Так ли нужен карантин?

Половина Европы вернулась в карантинное состояние. Пусть менее жесткое, чем весной, но все равно экономически болезненное. Причина – резкий рост случаев заболеваний коронавирусом. Весенние запреты можно было понять: смертность недолго, но повсеместно превышала 10% от числа заболевших.

Сегодня все же другая ситуация. Случаев заболевания многим больше, чем весной, в том числе по причине их активного выявления. Смертность снижается, все равно оставаясь высокой. Но и смертность – величина, зависимая от особенностей учета.

Оценить европейскую проблему предлагаю с помощью ресурса https://euromomo.eu/graphs-and-maps/. Здесь приведена статистика смертности в странах Западной Европы. Графиков много, остановлюсь на одном. Это количество смертей в неделю в группе отобранных стран по всем возрастам.

Резкое увеличение количества смертей пришлось на 11-ю – 18-ю недели 2020 года, с 9 марта по 3 мая. Но сейчас, даже с учетом сезонных инфекций всплеска смертности не наблюдается. Крайний срок статданных – 25 октября. И, возможно, ситуация ухудшится в последующие дни. Но уже можно говорить, что прежние карантинные меры вводились по факту возникновения проблем, а нынешние – не упреждение.

Уже поэтому считаю, что карантины в Европе не будут продолжительными. Что касается России, у нас цифры и по заболеваниям, и по смертям лучше, а доступа к заемному капиталу меньше. И многократные заявления чиновников разных уровней о недопустимости повторной остановки экономики считаю не прощупыванием почвы, а обоснованной и позицией, которой государство продолжит держаться.

EUROMOMO

Graphs and maps

#хроникикризиса #коронавирус

Динамика числа смертей в 22 странах Европы, охваченных статистикой euromomo.eu, суммарно по неделям, по всем возрастным группам.

Динамика числа смертей в 22 странах Европы, охваченных статистикой euromomo.eu, суммарно по неделям, по всем возрастным группам.