#портфелиprobonds #обзор #лизингтрейд #обувьроссии

Очередной недельный срез портфелей PRObonds. Доходность портфеля #1 за последние 365 дней – 13,1%, портфеля #2 – 11,3%. Отрадно, что портфели (в особенности это заметно по портфелю #1) сохраняют доходность на фоне коррекции рынка рублевых облигаций. Портфели в последние 2-3 недели заметно отрываются от широкого облигационного рынка.

Изменений в позициях в предстоящие дни не ожидается. Хотя состав облигаций планируем косметически менять в конце июля – августе.

Хочу отметить «Лизинг-Трейд», бумаги которого занимают в портфелях 12,5% от активов. На прошедшей неделе я и Дмитрий Александров провели 2 дня в Казани, и плотно пообщались с менеджментом компании (основной бизнес компании – в Татарстане). Впечатления – отличные. Компания спокойно пережила март-май и вернулась к докризисным показателям к началу июля. И, по нашему убеждению, компания готова к серьезному масштабированию. О чем подробнее расскажем в ближайшее время. Но поездка подтвердила ставку на «Лизинг-Трейд» как на надежного заемщика и потенциально одного из наиболее технологичных и крупных частных лизингодателей России.

Несколько слов и об «Обуви России». По ожиданиям, полугодовой отчет группы компаний не должен вызвать разочарований инвесторов. ОР показала себя эффективной в борьбе с кризисом. ГК продолжает активное развитие. Освещению чего в близкой перспективе будет отведено достаточно времени и внимания. Сумма акций в портфеле #2 будет расти. Сейчас таргет – 4% от активов портфеля, но он может быть повышен до 5 и более процентов.

Очередной недельный срез портфелей PRObonds. Доходность портфеля #1 за последние 365 дней – 13,1%, портфеля #2 – 11,3%. Отрадно, что портфели (в особенности это заметно по портфелю #1) сохраняют доходность на фоне коррекции рынка рублевых облигаций. Портфели в последние 2-3 недели заметно отрываются от широкого облигационного рынка.

Изменений в позициях в предстоящие дни не ожидается. Хотя состав облигаций планируем косметически менять в конце июля – августе.

Хочу отметить «Лизинг-Трейд», бумаги которого занимают в портфелях 12,5% от активов. На прошедшей неделе я и Дмитрий Александров провели 2 дня в Казани, и плотно пообщались с менеджментом компании (основной бизнес компании – в Татарстане). Впечатления – отличные. Компания спокойно пережила март-май и вернулась к докризисным показателям к началу июля. И, по нашему убеждению, компания готова к серьезному масштабированию. О чем подробнее расскажем в ближайшее время. Но поездка подтвердила ставку на «Лизинг-Трейд» как на надежного заемщика и потенциально одного из наиболее технологичных и крупных частных лизингодателей России.

Несколько слов и об «Обуви России». По ожиданиям, полугодовой отчет группы компаний не должен вызвать разочарований инвесторов. ОР показала себя эффективной в борьбе с кризисом. ГК продолжает активное развитие. Освещению чего в близкой перспективе будет отведено достаточно времени и внимания. Сумма акций в портфеле #2 будет расти. Сейчас таргет – 4% от активов портфеля, но он может быть повышен до 5 и более процентов.

Инвестиции и обнуление

Результаты наших инвестиционных стратегий стабильны – 11-14% годовых.

Правда, нестабилен рубль.

И неплохо бы разобраться, насколько он еще может ослабнуть?

А еще 1 июля страна проголосовала за конституцию и «обнуление» президентских сроков.

Для развития экономики и общества, по-моему, минус.

Для инвестиций, по-моему, плюс.

18-00. Андрей Хохрин. Интерактив

👇🏻👇🏻👇🏻

https://youtu.be/HcZTqgN4zSk

Результаты наших инвестиционных стратегий стабильны – 11-14% годовых.

Правда, нестабилен рубль.

И неплохо бы разобраться, насколько он еще может ослабнуть?

А еще 1 июля страна проголосовала за конституцию и «обнуление» президентских сроков.

Для развития экономики и общества, по-моему, минус.

Для инвестиций, по-моему, плюс.

18-00. Андрей Хохрин. Интерактив

👇🏻👇🏻👇🏻

https://youtu.be/HcZTqgN4zSk

YouTube

Инвестиции и обнуление

Результаты наших инвестиционных стратегий стабильны – 11-14% годовых.

Правда, нестабилен рубль. И неплохо бы разобраться, насколько он еще может ослабнуть?

А еще 1 июля страна проголосовала за конституцию и «обнуление» президентских сроков. Для развития…

Правда, нестабилен рубль. И неплохо бы разобраться, насколько он еще может ослабнуть?

А еще 1 июля страна проголосовала за конституцию и «обнуление» президентских сроков. Для развития…

Forwarded from Cbonds.ru

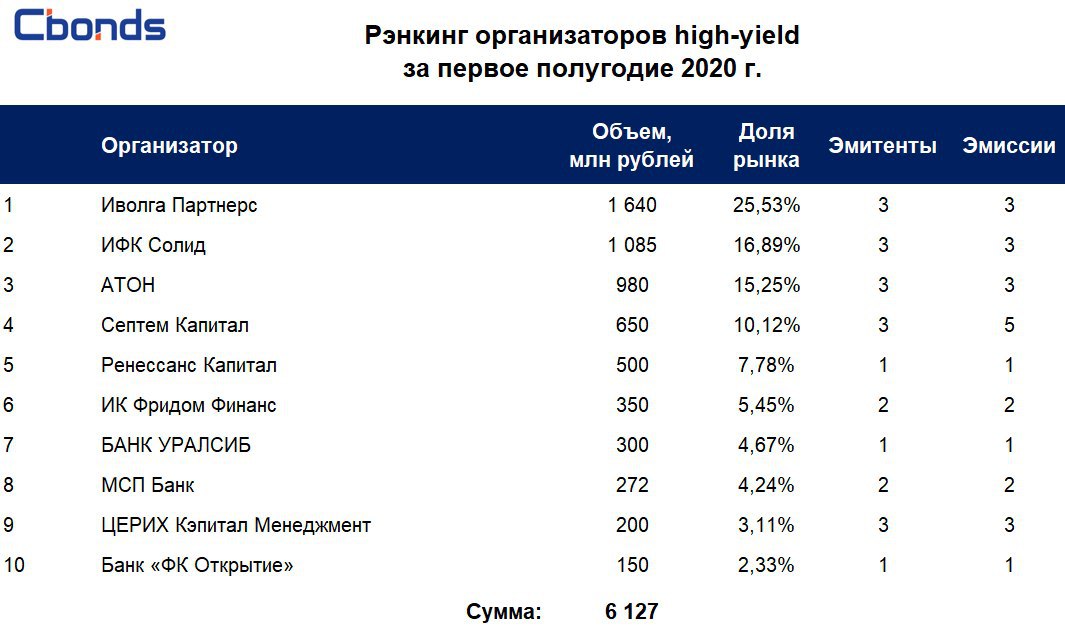

💡Рэнкинг организаторов рыночных выпусков high-yield по итогам первого полугодия 2020 года

За 6 месяцев 2020 года завершила размещение 21 эмиссия высокодоходных облигаций на общую сумму 6.425 млрд рублей.

Первые три места распределили между собой Иволга Партнерс, ИФК Солид и АТОН. Сейчас доля первой тройки организаторов на рынке составляет 57.67%.

🥇Первое место рэнкинга заняла «Иволга Партнерс», доля рынка составляет 25.53%, суммарный объем размещений не изменился и составил 1 640 млн рублей.

🥈Второе место – «ИФК Солид», объем размещений составил 1 085 млн рублей (доля рынка – 16.89%).

🥉Третье место – «АТОН», объем размещений – 980 млн рублей (доля рынка – 15.25%).

В рэнкинг включаются бумаги, по которым осуществлялся премаркетинг, с первоначальным сроком до погашения не менее 182 дней, объемом эмиссии не более 1 млрд рублей, ставка купона по которым на дату окончания отчетного периода находится не ниже значения ставки «Ключевая ставка ЦБ РФ + 5% годовых».

Полная версия рэнкинга доступна в соответствующем разделе.

За 6 месяцев 2020 года завершила размещение 21 эмиссия высокодоходных облигаций на общую сумму 6.425 млрд рублей.

Первые три места распределили между собой Иволга Партнерс, ИФК Солид и АТОН. Сейчас доля первой тройки организаторов на рынке составляет 57.67%.

🥇Первое место рэнкинга заняла «Иволга Партнерс», доля рынка составляет 25.53%, суммарный объем размещений не изменился и составил 1 640 млн рублей.

🥈Второе место – «ИФК Солид», объем размещений составил 1 085 млн рублей (доля рынка – 16.89%).

🥉Третье место – «АТОН», объем размещений – 980 млн рублей (доля рынка – 15.25%).

В рэнкинг включаются бумаги, по которым осуществлялся премаркетинг, с первоначальным сроком до погашения не менее 182 дней, объемом эмиссии не более 1 млрд рублей, ставка купона по которым на дату окончания отчетного периода находится не ниже значения ставки «Ключевая ставка ЦБ РФ + 5% годовых».

Полная версия рэнкинга доступна в соответствующем разделе.

{kind=link}

#золото

Кажется, что, если не золото! В мире отрицательных ставок и денежной эмиссии, рискующей выйти из-под контроля.

Покупка золота стала очевидным действием. Покупают центральные банки, покупают инвесторы (тогда как промышленные покупки не растут, а коронавирусные останови производства и вовсе их сократили).

Типичный для инвестиционной индустрии парадокс, когда популярный и, в общем, полезный объект инвестирования накапливается опережающими темпами.

https://www.probonds.ru/posts/479-zoloto-nakaplivaet-risk.html

Кажется, что, если не золото! В мире отрицательных ставок и денежной эмиссии, рискующей выйти из-под контроля.

Покупка золота стала очевидным действием. Покупают центральные банки, покупают инвесторы (тогда как промышленные покупки не растут, а коронавирусные останови производства и вовсе их сократили).

Типичный для инвестиционной индустрии парадокс, когда популярный и, в общем, полезный объект инвестирования накапливается опережающими темпами.

https://www.probonds.ru/posts/479-zoloto-nakaplivaet-risk.html

PROBONDS - портал для инвесторов об инвестициях

Золото накапливает риск

Покупка золота стала очевидным действием. Покупают центральные банки, покупают инвесторы (тогда как промышленные покупки не растут, а коронавирусные останови производства и вовсе их сократили).

Forwarded from Cbonds.ru

УЧАСТНИКИ ОПРОСА ВИДЯТ РАВНОВЕСНУЮ ЦЕНУ НЕФТИ ЧУТЬ НИЖЕ $50

Мы продолжаем совместные опросы финансово-экономических каналов по важным темам, касающимся как денежно-кредитной политики, так и фискальной политики. На этой неделе очередной опрос на тему: ГДЕ ВЫ ВИДИТЕ РАВНОВЕСНУЮ ЦЕНУ НЕФТИ ЗА ГОРИЗОНТОМ 2-3 ЛЕТ? В опросе приняли участие более 29 тысяч читателей каналов:

@Bitkogan

@Russianmacro

@Dohod

@Thebell_io

@Probonds

@Sgcapital

@Cbonds

Результат оказался следующим: РАВНОВЕСНАЯ ЦЕНА НЕФТИ - $48.5 (медианная оценка)

Ниже комментарии авторов канала.

MMI @russianmacro

Результаты опроса близки к нашим прогнозам. Мы ожидаем, что цены на нефть стабилизируются в районе $50, но заплатить за это всем участникам рынка придется более низкими объёмами добычи. Подробнее https://t.iss.one/russianmacro/8000.

Всеволод Лобов @Dohod

Результаты опроса отразили общемировой консенсус к сохранению более низких цен на нефть в ближайшее десятилетие, относительно предыдущих оценок. Многие ожидают, что спрос будет расти медленнее вследствие стремления стран-потребителей к более «качественному» восстановлению после текущей рецессии, к низкоуглеводной экономике для достижения большей устойчивости. Мы в целом поддерживаем это мнение, но видим долгосрочный баланс спроса и предложения чуть выше средних ожиданий наших читателей – в диапазоне $50-55 за баррель.

Андрей Хохрин @Probonds

Остаемся при мнении, что цена Brent в ближайшие 2-3 года окажется ниже нынешних уровней. Этого может не случиться в случае ускорения долларовой инфляции. Но в сегодняшних ценах наши ожидания – $30-35 за баррель. Возможно, ниже. Апрельское падение нефти под нулевые отметки, с одной стороны, оздоровило рынок, убрав с него множество спекулятивных игроков. С другой – сняло спекулятивную премию на будущее и заставило пересмотреть свои риски коммерческих участников. Долгосрочный тренд нефтяных цен последние 12 лет и так падающий. И это при росшем последние годы потреблении. Совершенствование технологий призвано удешевлять добычу. Альтернативные источники энергии – сокращать потребление. Ценовые войны и отрицательные цены уменьшили и впредь будут уменьшать число участников торгов.

Сергей Григорян @Sgcapital

Прогнозировать цены на такой манипулируемый товар, как нефть (тем более, "бумажная") - абсолютно бесперспективное дело. Поэтому нет смысла в том, чтобы пытаться угадать конкретные ценовые уровни. Если же рассуждать с точки зрения вероятного направления движения, то, на мой взгляд, стратегически поддержку ценам на нефть может оказать тот факт, что весь класс активов "Commodities" пытается нащупать поддержку на минимальных с середины 1970-х годов уровнях и перейти в режим "контр-трендового ралли". Но одного этого может быть недостаточно, и в полноценный рост сырьевых рынков хотя бы в течение 12 месяцев я поверю лишь после того, как соотношение Commodities/S&P-500 развернет свой крутой нисходящий тренд, длящийся с 2008г. Пока об этом речи нет, и поэтому я предпочитаю смотреть на нефть краткосрочно и спекулятивно. При таком подходе я считаю, что критичным для роста Brent является гэп вниз, который сформировался в начале марта. Если цена сможет его закрыть (уровень 45,20), то это придаст импульс на следующие 2-3 месяца.

Мы продолжаем совместные опросы финансово-экономических каналов по важным темам, касающимся как денежно-кредитной политики, так и фискальной политики. На этой неделе очередной опрос на тему: ГДЕ ВЫ ВИДИТЕ РАВНОВЕСНУЮ ЦЕНУ НЕФТИ ЗА ГОРИЗОНТОМ 2-3 ЛЕТ? В опросе приняли участие более 29 тысяч читателей каналов:

@Bitkogan

@Russianmacro

@Dohod

@Thebell_io

@Probonds

@Sgcapital

@Cbonds

Результат оказался следующим: РАВНОВЕСНАЯ ЦЕНА НЕФТИ - $48.5 (медианная оценка)

Ниже комментарии авторов канала.

MMI @russianmacro

Результаты опроса близки к нашим прогнозам. Мы ожидаем, что цены на нефть стабилизируются в районе $50, но заплатить за это всем участникам рынка придется более низкими объёмами добычи. Подробнее https://t.iss.one/russianmacro/8000.

Всеволод Лобов @Dohod

Результаты опроса отразили общемировой консенсус к сохранению более низких цен на нефть в ближайшее десятилетие, относительно предыдущих оценок. Многие ожидают, что спрос будет расти медленнее вследствие стремления стран-потребителей к более «качественному» восстановлению после текущей рецессии, к низкоуглеводной экономике для достижения большей устойчивости. Мы в целом поддерживаем это мнение, но видим долгосрочный баланс спроса и предложения чуть выше средних ожиданий наших читателей – в диапазоне $50-55 за баррель.

Андрей Хохрин @Probonds

Остаемся при мнении, что цена Brent в ближайшие 2-3 года окажется ниже нынешних уровней. Этого может не случиться в случае ускорения долларовой инфляции. Но в сегодняшних ценах наши ожидания – $30-35 за баррель. Возможно, ниже. Апрельское падение нефти под нулевые отметки, с одной стороны, оздоровило рынок, убрав с него множество спекулятивных игроков. С другой – сняло спекулятивную премию на будущее и заставило пересмотреть свои риски коммерческих участников. Долгосрочный тренд нефтяных цен последние 12 лет и так падающий. И это при росшем последние годы потреблении. Совершенствование технологий призвано удешевлять добычу. Альтернативные источники энергии – сокращать потребление. Ценовые войны и отрицательные цены уменьшили и впредь будут уменьшать число участников торгов.

Сергей Григорян @Sgcapital

Прогнозировать цены на такой манипулируемый товар, как нефть (тем более, "бумажная") - абсолютно бесперспективное дело. Поэтому нет смысла в том, чтобы пытаться угадать конкретные ценовые уровни. Если же рассуждать с точки зрения вероятного направления движения, то, на мой взгляд, стратегически поддержку ценам на нефть может оказать тот факт, что весь класс активов "Commodities" пытается нащупать поддержку на минимальных с середины 1970-х годов уровнях и перейти в режим "контр-трендового ралли". Но одного этого может быть недостаточно, и в полноценный рост сырьевых рынков хотя бы в течение 12 месяцев я поверю лишь после того, как соотношение Commodities/S&P-500 развернет свой крутой нисходящий тренд, длящийся с 2008г. Пока об этом речи нет, и поэтому я предпочитаю смотреть на нефть краткосрочно и спекулятивно. При таком подходе я считаю, что критичным для роста Brent является гэп вниз, который сформировался в начале марта. Если цена сможет его закрыть (уровень 45,20), то это придаст импульс на следующие 2-3 месяца.

#probondsмонитор #бонды #еврооблигации

На иностранных облигационных рынках падение доходностей в ответ на снижение процентных ставок и действие программ по скупке активов, похоже, себя исчерпало. Участники рынка не заинтересованы в дальнейшем их снижении, а колебания цен и доходностей по отдельным облигациям происходили в рамках изменения новостного фона той или иной компании и сектора.

Российский суверенный и корпоративный долг, номинированный иностранной валюте, выглядел более стабильно по сравнению с другими развивающимися странами. Рост доллара за прошедший месяц также добавил несколько процентов рублевой доходности российским евробондам. Однако риск ужесточения санкций против России в будущем может привести к резким, но кратковременным колебаниям котировок бумаг.

https://www.probonds.ru/news/46-probondsmonitor-inostrannye-obligacii-i-rossiiskie-evrobondy-nachalo-iyulja-2020.html

На иностранных облигационных рынках падение доходностей в ответ на снижение процентных ставок и действие программ по скупке активов, похоже, себя исчерпало. Участники рынка не заинтересованы в дальнейшем их снижении, а колебания цен и доходностей по отдельным облигациям происходили в рамках изменения новостного фона той или иной компании и сектора.

Российский суверенный и корпоративный долг, номинированный иностранной валюте, выглядел более стабильно по сравнению с другими развивающимися странами. Рост доллара за прошедший месяц также добавил несколько процентов рублевой доходности российским евробондам. Однако риск ужесточения санкций против России в будущем может привести к резким, но кратковременным колебаниям котировок бумаг.

https://www.probonds.ru/news/46-probondsmonitor-inostrannye-obligacii-i-rossiiskie-evrobondy-nachalo-iyulja-2020.html

PROBONDS - портал для инвесторов об инвестициях

PRObondsмонитор: иностранные облигации и российские евробонды (Начало Июля 2020)

Иностранные облигации развитых экономикОблигационный рынок западных стран сталкивается с нетривиальным для себя стечением обстоятельств: большими объемами скупок бумаг со стороны государства, снижающимися процентными ставками и необходимостью поддерж

Канал от автора жестких проверок. В целях выявления, предупреждения, пресечения налоговых и экономических преступлений представляем Вам канал @BlackAudit. Разоблачаем. Обучаем.

https://t.iss.one/BlackAudit

https://t.iss.one/BlackAudit

Telegram

BlackAudit

Финансы. Экономика. Экономическая Безопасность. Анонимность. Схемы. Практика.

Поделиться информацией и связь строго сюда - [email protected]

Поделиться информацией и связь строго сюда - [email protected]

#обувьроссии #сделки График акций «Обуви России». Стабилизация цен бумаг, происходящая с середины марта – формально становится самой длительной для всей истории их обращения на бирже. Причем происходит на высоких торговых оборотах. И уже потому представляется мне переломной. Сложно оправиться от падающей тенденции, длившейся 2,5 года и запущенной к тому же рядом объективных причин. Но бумага оправляется. О своем понимании причин падения акций и о взглядах на перспективы напишу до конца недели. А пока, как и предполагал ранее (https://t.iss.one/probonds/3838), продолжу увеличивать долю акций «ОР» и в публичном портфеле PRObonds #2 (примерно до 5% от капитала, сейчас она уже приближается к номинальным 4%) и в своем личном.

Виталий Суворов продолжает освоение платных инвестиционных подписок. И делится с нами бесценным опытом.

Если коротко, то ЕК - хорошо, ФФ - хорошо, РДВ - плохо. Но надо читать целиком. Поверьте, оно того стоит!

https://www.probonds.ru/posts/480-platnye-sovety-stoit-li-chast-3.html

Если коротко, то ЕК - хорошо, ФФ - хорошо, РДВ - плохо. Но надо читать целиком. Поверьте, оно того стоит!

https://www.probonds.ru/posts/480-platnye-sovety-stoit-li-chast-3.html

PROBONDS - портал для инвесторов об инвестициях

Платные советы. Стоит ли? Часть 3.

Платные советы. Стоит ли? Часть 3. Обзор платных инвест идей. Всем привет! Прошёл ещё один (третий) месяц моей подписки на платные каналы разных специалистов.

#долгиденьги #россия

На этой неделе уже вторая госмонополия заявила о своих планах выпустить бессрочные облигации: помимо уже размещенных бумаг от РЖД, на долговом рынке могут появиться бессрочные облигации от Почты России.

Эмиссия бессрочных бондов нефинансовыми компаниями - нетипичное для России явление, но мотивация предприятий достаточно ясна. Бессрочный долг привлечет в компанию капитал почти на условиях акционерного, но без необходимости проведения сложных юридических процедур.

Для инвестора такие облигации могут стать инструментом для спекулятивной торговли, но не предсказуемым источником дохода. Риски раннего погашения бумаг при снижении процентных ставок и расставленные приоритеты компании не в пользу выплаты купонного дохода по бессрочным облигациям в текущих условиях велики и зачастую трудно предсказуемы.

https://www.probonds.ru/posts/482-bessrochnye-obligacii-rossiiskih-emitentov-v-chem-ih-smysl-dlja-kompanii-i-dlja-investorov.html

На этой неделе уже вторая госмонополия заявила о своих планах выпустить бессрочные облигации: помимо уже размещенных бумаг от РЖД, на долговом рынке могут появиться бессрочные облигации от Почты России.

Эмиссия бессрочных бондов нефинансовыми компаниями - нетипичное для России явление, но мотивация предприятий достаточно ясна. Бессрочный долг привлечет в компанию капитал почти на условиях акционерного, но без необходимости проведения сложных юридических процедур.

Для инвестора такие облигации могут стать инструментом для спекулятивной торговли, но не предсказуемым источником дохода. Риски раннего погашения бумаг при снижении процентных ставок и расставленные приоритеты компании не в пользу выплаты купонного дохода по бессрочным облигациям в текущих условиях велики и зачастую трудно предсказуемы.

https://www.probonds.ru/posts/482-bessrochnye-obligacii-rossiiskih-emitentov-v-chem-ih-smysl-dlja-kompanii-i-dlja-investorov.html

PROBONDS - портал для инвесторов об инвестициях

Бессрочные облигации российских эмитентов: в чем их смысл для компаний и для инвесторов?

Почему облигации и почему бессрочные? На этой неделе уже вторая госкомпания заявила о намерении разместить бессрочные облигации.

#обувьроссии

Почему акции "Обуви России" стоят дешево?

При цене акции в районе 32 рублей компания оценена в 2,2 прибыли прошлого года (1,7 млрд.р.) или в 27% прошлогодней выручки (13,7 млрд.р.). Ценообразование акций идет вразрез с облигациями компании. Последние оправляются от коронакризиса. Доходности опустились к 12% (правда, в начале года, после перевода из третьего во второй уровень листинга они достигали 10,5%).

Корни проблемы с ценами акций, как я это вижу, уходят в октябрь 2017 года, к моменту IPOкомпании. IPOпрошло в пользу в первую очередь европейских фининститутов, которые купили около 95% размещаемых акций. И если бы «Обувь России» была крупнее или находилась в более хайповой отрасли, ход был бы верным. Но получилось иначе.

Подробности - в материале probonds.ru: https://www.probonds.ru/posts/483-pochemu-akcii-obuvi-rossii-stojat-deshevo.html

Почему акции "Обуви России" стоят дешево?

При цене акции в районе 32 рублей компания оценена в 2,2 прибыли прошлого года (1,7 млрд.р.) или в 27% прошлогодней выручки (13,7 млрд.р.). Ценообразование акций идет вразрез с облигациями компании. Последние оправляются от коронакризиса. Доходности опустились к 12% (правда, в начале года, после перевода из третьего во второй уровень листинга они достигали 10,5%).

Корни проблемы с ценами акций, как я это вижу, уходят в октябрь 2017 года, к моменту IPOкомпании. IPOпрошло в пользу в первую очередь европейских фининститутов, которые купили около 95% размещаемых акций. И если бы «Обувь России» была крупнее или находилась в более хайповой отрасли, ход был бы верным. Но получилось иначе.

Подробности - в материале probonds.ru: https://www.probonds.ru/posts/483-pochemu-akcii-obuvi-rossii-stojat-deshevo.html

PROBONDS - портал для инвесторов об инвестициях

Почему акции "Обуви России" стоят дешево?

Ценообразование акций идет вразрез с облигациями компании. Последние оправляются от коронакризиса. Доходности опустились к 12% (правда, в начале года, после перевода из третьего во второй уровень листинга они достигали 10,5%).

Forwarded from ДОХОДЪ

КАКОЕ РЕШЕНИЕ ПО СТАВКЕ ВЫ ОЖИДАЕТЕ ОТ БАНКА РОССИИ НА ЗАСЕДАНИИ 24 ИЮЛЯ?

Anonymous Poll

30%

4.5% (без изменений), нейтральный сигнал

25%

4.5% (без изменений), сигнал о возможности снижения в дальнейшем

14%

4.25% (-25 бп), нейтральный сигнал

13%

4.25% (-25 бп), сигнал о возможности дальнейшего снижения

10%

4.0% (-50 бп), нейтральный сигнал

8%

4.0% (-50 бп), сигнал о возможности дальнейшего снижения

#макростатистика #долгиденьги

Пока еще сложно оценить, насколько серьезно наша экономика погрузилась в кризис. Понятно лишь то, что он уже начался и по всем канонам число проблемных кредитов должно все увеличиваться.

Однако на данный момент значительный рост заметен только в реструктуризациях - самом благоприятном из возможных исходов для проблемных кредитов. Особенно в секторе малого и среднего предпринимательства, программы реструктуризации обязательств которого поддерживаются правительством и самими банками.

Риски продолжат накапливаться и дальше, и в краткосрочном будущем только реструктуризаций может быть недостаточно. Но готовность банков брать риск на себя, хоть и не всегда добровольно, обнадеживает.

https://www.probonds.ru/posts/485-kreditnyi-rynok-rossii-po-itogam-1-polugodija-2020-goda-rost-restrukturizacii-i-sgovorchivosti-b.html

Пока еще сложно оценить, насколько серьезно наша экономика погрузилась в кризис. Понятно лишь то, что он уже начался и по всем канонам число проблемных кредитов должно все увеличиваться.

Однако на данный момент значительный рост заметен только в реструктуризациях - самом благоприятном из возможных исходов для проблемных кредитов. Особенно в секторе малого и среднего предпринимательства, программы реструктуризации обязательств которого поддерживаются правительством и самими банками.

Риски продолжат накапливаться и дальше, и в краткосрочном будущем только реструктуризаций может быть недостаточно. Но готовность банков брать риск на себя, хоть и не всегда добровольно, обнадеживает.

https://www.probonds.ru/posts/485-kreditnyi-rynok-rossii-po-itogam-1-polugodija-2020-goda-rost-restrukturizacii-i-sgovorchivosti-b.html

PROBONDS - портал для инвесторов об инвестициях

Кредитный рынок России по итогам 1 полугодия 2020 года: рост реструктуризаций и сговорчивости банков

Еще в мае ЦБ выпустил Обзор финансовой стабильности, в котором отметил постепенный рост кредитного риска для банковской системы.

#портфелиprobonds #обзор

Обзор портфелей PRObonds. Управление стрессом

Портфели PRObonds не имеют целью заработать много. 2-3 депозитные ставки – вот ориентир. Но доходность достаточно стабильна, как это можно видеть на диаграмме годовых результатов. Даже самое дно весеннего падения не уводило доходности в минус (18 марта 2020 года в моменте доходность портфеля #1 опустилась до 2% годовых, #2 – до 6%).

Сейчас доходности обоих портфелей искусственно придушены (#1 имеет 13,3%, #2 – 11,2%). В каждом из портфелей сохраняется небольшая денежная подушка. Которая, с одной стороны, не позволяет выжать максимум из сектора высокодоходных облигаций. С другой – в случае нового падения сгладит его последствия для портфелей.

Сомнений в будущих потрясениях у меня нет. И портфели готовы к ним лучше, чем полгода назад. Причем встреча невзгод – это не только сохранение небольшой суммы кэша, это и открытие хеджирующих позиций. Скорее всего, в ETFна падение индекса S&P500. Либо через продажу фьючерса на индекс МосБиржи или РТС.

Спекулятивные позиции, открытые в портфеле #2, по-видимому, останутся примерно прежними. Со временем будет увеличена короткая позиция в золоте. На более низких ценах будет полностью закрыта короткая позиция во фьючерсе на палладий. Покупка акций «Обуви России», скорее всего, продолжится, а их доля в портфеле #2 достигнет 5-7% против нынешних 4%. Этот актив я рассматриваю как главную спекулятивную ставку портфеля на 2020 год. Частично она будет хеджироваться шортом фьючерса на индекс МосБиржи.

Облигационные позиции в обоих портфелях тоже будут корректироваться. В июле-августе-сентябре облигационный состав портфелей изменится на 20-25%. Добавятся облигации новых эмитентов и новые выпуски уже имеющихся. В частности, на осень запланировано второе размещение облигаций «Лизинг-Трейда», к этому времени компания должна получить кредитный рейтинг. Который, по ожиданиям, окажется на инвестиционном уровне.

В пользу новых выпусков уменьшатся доли в облигациях «ОбъединенияАгроЭлита», «ИС петролеума», «Талан-Финанса», первого выпуска «Электрощита», первого выпуска АО им. Т.Г. Шевченко, ПКБ

Даже с учетом изменений на облигации наиболее понятных нам эмитентов будет приходиться основная доля активов. Это облигации «Обуви России», «Лизинг-Трейда», «Калиты», «Шевченко», АПРИ «Флай Плэнинг».

Удержание доходности портфелей на сегодня является главной задачей. Голосуем не столько за накопление дохода, сколько за его ровное распределение во времени. Во избежание лишних стрессов для себя и инвесторов.

@AndreyHohrin

Обзор портфелей PRObonds. Управление стрессом

Портфели PRObonds не имеют целью заработать много. 2-3 депозитные ставки – вот ориентир. Но доходность достаточно стабильна, как это можно видеть на диаграмме годовых результатов. Даже самое дно весеннего падения не уводило доходности в минус (18 марта 2020 года в моменте доходность портфеля #1 опустилась до 2% годовых, #2 – до 6%).

Сейчас доходности обоих портфелей искусственно придушены (#1 имеет 13,3%, #2 – 11,2%). В каждом из портфелей сохраняется небольшая денежная подушка. Которая, с одной стороны, не позволяет выжать максимум из сектора высокодоходных облигаций. С другой – в случае нового падения сгладит его последствия для портфелей.

Сомнений в будущих потрясениях у меня нет. И портфели готовы к ним лучше, чем полгода назад. Причем встреча невзгод – это не только сохранение небольшой суммы кэша, это и открытие хеджирующих позиций. Скорее всего, в ETFна падение индекса S&P500. Либо через продажу фьючерса на индекс МосБиржи или РТС.

Спекулятивные позиции, открытые в портфеле #2, по-видимому, останутся примерно прежними. Со временем будет увеличена короткая позиция в золоте. На более низких ценах будет полностью закрыта короткая позиция во фьючерсе на палладий. Покупка акций «Обуви России», скорее всего, продолжится, а их доля в портфеле #2 достигнет 5-7% против нынешних 4%. Этот актив я рассматриваю как главную спекулятивную ставку портфеля на 2020 год. Частично она будет хеджироваться шортом фьючерса на индекс МосБиржи.

Облигационные позиции в обоих портфелях тоже будут корректироваться. В июле-августе-сентябре облигационный состав портфелей изменится на 20-25%. Добавятся облигации новых эмитентов и новые выпуски уже имеющихся. В частности, на осень запланировано второе размещение облигаций «Лизинг-Трейда», к этому времени компания должна получить кредитный рейтинг. Который, по ожиданиям, окажется на инвестиционном уровне.

В пользу новых выпусков уменьшатся доли в облигациях «ОбъединенияАгроЭлита», «ИС петролеума», «Талан-Финанса», первого выпуска «Электрощита», первого выпуска АО им. Т.Г. Шевченко, ПКБ

Даже с учетом изменений на облигации наиболее понятных нам эмитентов будет приходиться основная доля активов. Это облигации «Обуви России», «Лизинг-Трейда», «Калиты», «Шевченко», АПРИ «Флай Плэнинг».

Удержание доходности портфелей на сегодня является главной задачей. Голосуем не столько за накопление дохода, сколько за его ровное распределение во времени. Во избежание лишних стрессов для себя и инвесторов.

@AndreyHohrin