#портфелиprobonds #сделки #литана #дельта #априфлай

Оценка годовых доходностей публичных портфелей PRObonds (за последние 365 дней) не изменилась с прошедшей недели: 5,5% для строго облигационного портфеля PRObonds #1 и 4,2% для смешанного портфеля #2. Индекс высокодоходных облигаций Cbonds-CBI RU High Yield за это же время дал доходность 2,8%.

Несмотря на крайне напряженную ситуацию на фондовом рынке, сам рынок, и это справедливо в т.ч. для ВДО, держится. Да, возможна новая просадка, связанная с признанием Россией ЛНР/ДНР и соответствующими экономическими санкциями, если это произойдет. И всё же даже такой сценарий вряд ли окажется разрушительным для рынка и портфелей. Вряд ли даже отправит их накопленную годовую доходность в чистый минус. Просадка довела среднюю доходность к погашению входящих в портфели PRObonds облигаций почти до 16% годовых. При этом дюрации портфелей сокращаются (средняя дюрация всего 1,8 года), а это делает бумаги менее восприимчивыми к новым падениям рынка облигаций или всего фондового рынка.

Последним действием, которое коснулось обоих портфелей (а их позиции временно почти совпадают), явилась амортизация выпуска ЛТрейд 1P1. Эта останется в портфеле, постепенно погашаясь.

Операции. Из обоих портфелей полностью выводятся облигации строительной компании «Литана» (сейчас их 2% от портфеля по цене покупки). Их место, на 2%, по номинальной стоимости занимают облигации ЛК «Дельта» (цена этих облигаций в районе 90% от номинала, т.е. покупка примерно на 1,8% от активов). Поскольку сегмент ВДО последние месяцы высоко волатилен и низколиквиден, обе операции будут проводиться равными частями в течение 5 сессий, начиная с сегодняшней сессии и заканчивая следующей пятницей. Цена – рыночная.

Также сегодня и в понедельник будет по рыночной цене снижена на 0,5% от активов (по номинальной стоимости) доля в облигациях АПРИФП БП3 и увеличена на ту же величину от активов доля в облигациях АПРИФП 05. Также равными частями по рыночной цене.

Портфели PRObonds отражают точку зрения их автора и основываются на его расчетах. Все операции портфелей публикуются в открытом доступе до момента их совершения. Портфели учитывают комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

Не является инвестиционной рекомендацией.

Оценка годовых доходностей публичных портфелей PRObonds (за последние 365 дней) не изменилась с прошедшей недели: 5,5% для строго облигационного портфеля PRObonds #1 и 4,2% для смешанного портфеля #2. Индекс высокодоходных облигаций Cbonds-CBI RU High Yield за это же время дал доходность 2,8%.

Несмотря на крайне напряженную ситуацию на фондовом рынке, сам рынок, и это справедливо в т.ч. для ВДО, держится. Да, возможна новая просадка, связанная с признанием Россией ЛНР/ДНР и соответствующими экономическими санкциями, если это произойдет. И всё же даже такой сценарий вряд ли окажется разрушительным для рынка и портфелей. Вряд ли даже отправит их накопленную годовую доходность в чистый минус. Просадка довела среднюю доходность к погашению входящих в портфели PRObonds облигаций почти до 16% годовых. При этом дюрации портфелей сокращаются (средняя дюрация всего 1,8 года), а это делает бумаги менее восприимчивыми к новым падениям рынка облигаций или всего фондового рынка.

Последним действием, которое коснулось обоих портфелей (а их позиции временно почти совпадают), явилась амортизация выпуска ЛТрейд 1P1. Эта останется в портфеле, постепенно погашаясь.

Операции. Из обоих портфелей полностью выводятся облигации строительной компании «Литана» (сейчас их 2% от портфеля по цене покупки). Их место, на 2%, по номинальной стоимости занимают облигации ЛК «Дельта» (цена этих облигаций в районе 90% от номинала, т.е. покупка примерно на 1,8% от активов). Поскольку сегмент ВДО последние месяцы высоко волатилен и низколиквиден, обе операции будут проводиться равными частями в течение 5 сессий, начиная с сегодняшней сессии и заканчивая следующей пятницей. Цена – рыночная.

Также сегодня и в понедельник будет по рыночной цене снижена на 0,5% от активов (по номинальной стоимости) доля в облигациях АПРИФП БП3 и увеличена на ту же величину от активов доля в облигациях АПРИФП 05. Также равными частями по рыночной цене.

Портфели PRObonds отражают точку зрения их автора и основываются на его расчетах. Все операции портфелей публикуются в открытом доступе до момента их совершения. Портфели учитывают комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

Не является инвестиционной рекомендацией.

Cbonds

Cbonds-CBI RU High Yield

Страница индекса Cbonds-CBI RU High Yield на сайте CBONDS

#портфелиprobonds #сделки #априфлай #литана #дельта

Оценка годовых доходностей публичных портфелей PRObonds (за последние 365 дней) закономерно снизилась. По итогам понедельника 21 февраля портфель высокодоходных облигаций PRObonds дал 3,6% годовых, смешанный портфель #2 (который, впрочем, сейчас почти копирует позиции портфеля #1) – 2,5%. Самые низкие годовые доходности с марта 2020 года. И сегодня они, видимо, снизится ещё. Индекс высокодоходных облигаций Cbonds-CBI RU High Yield на вчера имел актуальную годовую доходность 1,5%.

В последние две сессии происходила частичная замена короткого выпуска застройщика АПРИ «Флай Плэнинг» (АПРИФП БП3) на серьезно просевший более длинный (АПРИФП 05). Замена произошло примерно на 0,5% от активов обоих портфелей и может продолжиться в дальнейшем. Также началась замена облигаций строительной компании «Литана» на облигации ЛК «Дельта». Позиция в «Литане» будет полностью заменена «Дельтой» до конца настоящей недели.

Очевидно, сейчас намного интереснее и важнее то, что уже произошло и еще произойдет с финансовым рынком, да и с экономикой России в связи с признанием ЛНР/ДНР. Вчерашняя биржевая ситуация может оказаться продажами на слухах перед покупками на новостях. Но говорить об этом с какой-то уверенностью можно будет не раньше завтрашнего дня, причем только если сегодня продажи закончатся.

Что касается портфелей, то оба они будут вынуждены следовать за общим трендом фондового рынка. В какой-то момент портфель #2 наверняка пополнится длинной позицией на рынке российских акций (подумаю, в каком инструменте) и/или короткой в парах доллар- и евро/рубль. Насколько близок этот момент, покажут ближайшие торговые сессии.

Портфели PRObonds отражают точку зрения их автора и основываются на его расчетах. Все операции портфелей публикуются в открытом доступе до момента их совершения. Портфели учитывают комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

Не является инвестиционной рекомендацией.

Оценка годовых доходностей публичных портфелей PRObonds (за последние 365 дней) закономерно снизилась. По итогам понедельника 21 февраля портфель высокодоходных облигаций PRObonds дал 3,6% годовых, смешанный портфель #2 (который, впрочем, сейчас почти копирует позиции портфеля #1) – 2,5%. Самые низкие годовые доходности с марта 2020 года. И сегодня они, видимо, снизится ещё. Индекс высокодоходных облигаций Cbonds-CBI RU High Yield на вчера имел актуальную годовую доходность 1,5%.

В последние две сессии происходила частичная замена короткого выпуска застройщика АПРИ «Флай Плэнинг» (АПРИФП БП3) на серьезно просевший более длинный (АПРИФП 05). Замена произошло примерно на 0,5% от активов обоих портфелей и может продолжиться в дальнейшем. Также началась замена облигаций строительной компании «Литана» на облигации ЛК «Дельта». Позиция в «Литане» будет полностью заменена «Дельтой» до конца настоящей недели.

Очевидно, сейчас намного интереснее и важнее то, что уже произошло и еще произойдет с финансовым рынком, да и с экономикой России в связи с признанием ЛНР/ДНР. Вчерашняя биржевая ситуация может оказаться продажами на слухах перед покупками на новостях. Но говорить об этом с какой-то уверенностью можно будет не раньше завтрашнего дня, причем только если сегодня продажи закончатся.

Что касается портфелей, то оба они будут вынуждены следовать за общим трендом фондового рынка. В какой-то момент портфель #2 наверняка пополнится длинной позицией на рынке российских акций (подумаю, в каком инструменте) и/или короткой в парах доллар- и евро/рубль. Насколько близок этот момент, покажут ближайшие торговые сессии.

Портфели PRObonds отражают точку зрения их автора и основываются на его расчетах. Все операции портфелей публикуются в открытом доступе до момента их совершения. Портфели учитывают комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

Не является инвестиционной рекомендацией.

#портфелиprobonds #сделки #литана #дельта

Во вторник 22 февраля замена облигаций "Литаны" на облигации ЛК "Дельта" остановилась из-за обнуления ликвидности в облигациях "Литаны". Сегодня пауза с заменой продолжится. Теперь ликвидности нет на всём облигационном рынке. О возобновлении замены, если она будет целесообразна, сообщу уже на новой неделе.

Во вторник 22 февраля замена облигаций "Литаны" на облигации ЛК "Дельта" остановилась из-за обнуления ликвидности в облигациях "Литаны". Сегодня пауза с заменой продолжится. Теперь ликвидности нет на всём облигационном рынке. О возобновлении замены, если она будет целесообразна, сообщу уже на новой неделе.

Telegram

PRObonds | Иволга Капитал

#портфелиprobonds #сделки #априфлай #литана #дельта

Оценка годовых доходностей публичных портфелей PRObonds (за последние 365 дней) закономерно снизилась. По итогам понедельника 21 февраля портфель высокодоходных облигаций PRObonds дал 3,6% годовых, смешанный…

Оценка годовых доходностей публичных портфелей PRObonds (за последние 365 дней) закономерно снизилась. По итогам понедельника 21 февраля портфель высокодоходных облигаций PRObonds дал 3,6% годовых, смешанный…

#портфелиprobonds #вдо #сделки #литана #дельта #калита #главторг

Сегодня после месячного перерыва возобновляются торги корпоративными облигациями. Появляется возможность для операций в портфелях, ориентированных на ВДО – PRObonds #1 и #2. Результаты портфелей публиковались последний раз по итогам 25 февраля. Тогда портфели за 365 дней (с конца февраля 2021 по конец февраля 2022 года) принесли убыток в размере -4,2% и -5,2% соответственно.

Подсчитывать результаты после возобновления торгов будет целесообразно не раньше среды. А пока сосредоточусь на облигационных операциях.

Завершится вывод из портфеля и облигаций строительной компании «Литана», также до конца текущей недели. При этом выводимая доля «Литаны» будет параллельно замещаться облигациями ЛК «Дельта». Замена бумаг «Литаны» на «Дельту» стартовала еще до драматичных для рынка событий конца февраля.

Из обоих портфелей полностью выводятся облигации нефтетрейдера «Калита». В портфелях 3 выпуска этих бумаг. Вывод планируется реализовать в течение ближайших 5 сессий равными долями. Представители эмитента в ходе звонков, которые мы как организатор размещения облигаций проводили, пока торги были закрыты, неоднократно упоминали о возросших сложностях работы с кредитующими банками. Поведение банков, в первую очередь крупных, становится жестким, по нашим наблюдениям. Компании с большим кредитным плечом, даже с диверсифицированным по первоклассным банкам, находятся под серьезным ударом.

Также в течение 2 ближайших недель будет вдвое сокращена позиция в облигациях дистрибьютора «Главторг». Для облигаций, организатором которых ИК «Иволга Капитал» не являлась, доля велика. А я в портфелях буду преследовать пока что максимальную концентрацию именно на организованных «Иволгой» выпусках, чтобы иметь более качественный контакт с эмитентами бумаг.

Портфели PRObonds отражают точку зрения их автора и основываются на его расчетах. Все операции портфелей публикуются в открытом доступе до момента их совершения. Портфели учитывают комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

Не является инвестиционной рекомендацией.

Сегодня после месячного перерыва возобновляются торги корпоративными облигациями. Появляется возможность для операций в портфелях, ориентированных на ВДО – PRObonds #1 и #2. Результаты портфелей публиковались последний раз по итогам 25 февраля. Тогда портфели за 365 дней (с конца февраля 2021 по конец февраля 2022 года) принесли убыток в размере -4,2% и -5,2% соответственно.

Подсчитывать результаты после возобновления торгов будет целесообразно не раньше среды. А пока сосредоточусь на облигационных операциях.

Завершится вывод из портфеля и облигаций строительной компании «Литана», также до конца текущей недели. При этом выводимая доля «Литаны» будет параллельно замещаться облигациями ЛК «Дельта». Замена бумаг «Литаны» на «Дельту» стартовала еще до драматичных для рынка событий конца февраля.

Из обоих портфелей полностью выводятся облигации нефтетрейдера «Калита». В портфелях 3 выпуска этих бумаг. Вывод планируется реализовать в течение ближайших 5 сессий равными долями. Представители эмитента в ходе звонков, которые мы как организатор размещения облигаций проводили, пока торги были закрыты, неоднократно упоминали о возросших сложностях работы с кредитующими банками. Поведение банков, в первую очередь крупных, становится жестким, по нашим наблюдениям. Компании с большим кредитным плечом, даже с диверсифицированным по первоклассным банкам, находятся под серьезным ударом.

Также в течение 2 ближайших недель будет вдвое сокращена позиция в облигациях дистрибьютора «Главторг». Для облигаций, организатором которых ИК «Иволга Капитал» не являлась, доля велика. А я в портфелях буду преследовать пока что максимальную концентрацию именно на организованных «Иволгой» выпусках, чтобы иметь более качественный контакт с эмитентами бумаг.

Портфели PRObonds отражают точку зрения их автора и основываются на его расчетах. Все операции портфелей публикуются в открытом доступе до момента их совершения. Портфели учитывают комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

Не является инвестиционной рекомендацией.

#портфелиprobonds #вдо #сделки #страна

С начала нынешней недели в обоих портфелях ВДО PRObonds #1 и #2 в течение 10 сессий сокращается доля облигаций дистрибьютора "Главторг". С сегодняшнего дня и до конца следующей недели (в течение 8 сессий равными долями) эта выбывающая доля будет заменена облигациями строительного холдинга "Страна Девелопмент" (краткое наименование Страна 01).

Портфели PRObonds отражают точку зрения их автора и основываются на его расчетах. Все операции портфелей публикуются в открытом доступе до момента их совершения. Портфели учитывают комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

Не является инвестиционной рекомендацией.

С начала нынешней недели в обоих портфелях ВДО PRObonds #1 и #2 в течение 10 сессий сокращается доля облигаций дистрибьютора "Главторг". С сегодняшнего дня и до конца следующей недели (в течение 8 сессий равными долями) эта выбывающая доля будет заменена облигациями строительного холдинга "Страна Девелопмент" (краткое наименование Страна 01).

Портфели PRObonds отражают точку зрения их автора и основываются на его расчетах. Все операции портфелей публикуются в открытом доступе до момента их совершения. Портфели учитывают комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

Не является инвестиционной рекомендацией.

Telegram

PRObonds | Иволга Капитал

#портфелиprobonds #вдо #сделки #литана #дельта #калита #главторг

#портфелиprobonds #вдо

Сначала небольшой дисклеймер. В ближайшие дни будет опубликована методика расчета публичных портфелей ВДО. Под нее история портфелей будет пересчитана и может незначительно отличаться как по долям входящих в них бумаг, так и по результативности.

Оценка результата портфеля высокодоходных облигаций PRObonds #1 за последние 365 дней, с 7 апреля 2021 года по 7 апреля 2022 - -12,5%. С начала 2022 года портфель потерял 16,7%.

Средняя перспективная доходность портфеля #1 (сумма доходностей к погашению облигаций и доходность денежной позиции) на текущий момент – 29% годовых. Средняя дюрация портфеля с учетом денежной позиции – 1,49 года. Это позволяет рассчитывать на достаточно быструю компенсацию глубокой просадки, произошедшей в 1 квартале. Ожидаемый до конца года возврат портфелем дохода в пересчете на стоимость портфеля на начало года – в среднем, 16,7%. Т.е. при избегании дефолтов портфель должен закончить 2022 год в районе нулевой доходности (с очевидным проигрышем инфляции).

Облигационные изменения, проводимые последние 2 недели, это исключение из портфелей PRObonds облигаций ООО «Калита» (портфели получили на этом значительную просадку, но оцениваю риск дефолта эмитента как высокий). А также замена облигаций строительной компании «Литана» на бумаги ЛК «Дельта», снижение доли облигаций ООО «Главторг» и увеличение доли облигаций ГК «Страна Девелопмент» (эмитент ООО «Элит-Строй»).

На данный момент оперативных изменений не планируется, но денежная позиция будет заполняться новыми бумагами, вероятно, в течение апреля.

Портфели PRObonds отражают точку зрения их автора и основываются на его расчетах. Все операции портфелей публикуются в открытом доступе до момента их совершения. Портфели учитывают комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

Не является инвестиционной рекомендацией.

Сначала небольшой дисклеймер. В ближайшие дни будет опубликована методика расчета публичных портфелей ВДО. Под нее история портфелей будет пересчитана и может незначительно отличаться как по долям входящих в них бумаг, так и по результативности.

Оценка результата портфеля высокодоходных облигаций PRObonds #1 за последние 365 дней, с 7 апреля 2021 года по 7 апреля 2022 - -12,5%. С начала 2022 года портфель потерял 16,7%.

Средняя перспективная доходность портфеля #1 (сумма доходностей к погашению облигаций и доходность денежной позиции) на текущий момент – 29% годовых. Средняя дюрация портфеля с учетом денежной позиции – 1,49 года. Это позволяет рассчитывать на достаточно быструю компенсацию глубокой просадки, произошедшей в 1 квартале. Ожидаемый до конца года возврат портфелем дохода в пересчете на стоимость портфеля на начало года – в среднем, 16,7%. Т.е. при избегании дефолтов портфель должен закончить 2022 год в районе нулевой доходности (с очевидным проигрышем инфляции).

Облигационные изменения, проводимые последние 2 недели, это исключение из портфелей PRObonds облигаций ООО «Калита» (портфели получили на этом значительную просадку, но оцениваю риск дефолта эмитента как высокий). А также замена облигаций строительной компании «Литана» на бумаги ЛК «Дельта», снижение доли облигаций ООО «Главторг» и увеличение доли облигаций ГК «Страна Девелопмент» (эмитент ООО «Элит-Строй»).

На данный момент оперативных изменений не планируется, но денежная позиция будет заполняться новыми бумагами, вероятно, в течение апреля.

Портфели PRObonds отражают точку зрения их автора и основываются на его расчетах. Все операции портфелей публикуются в открытом доступе до момента их совершения. Портфели учитывают комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

Не является инвестиционной рекомендацией.

Telegram

PRObonds | Иволга Капитал

#портфелиprobonds #вдо #сделки #литана #дельта #калита #главторг

Сегодня после месячного перерыва возобновляются торги корпоративными облигациями. Появляется возможность для операций в портфелях, ориентированных на ВДО – PRObonds #1 и #2. Результаты портфелей…

Сегодня после месячного перерыва возобновляются торги корпоративными облигациями. Появляется возможность для операций в портфелях, ориентированных на ВДО – PRObonds #1 и #2. Результаты портфелей…

#лизингтрейд #лизинг #дельта

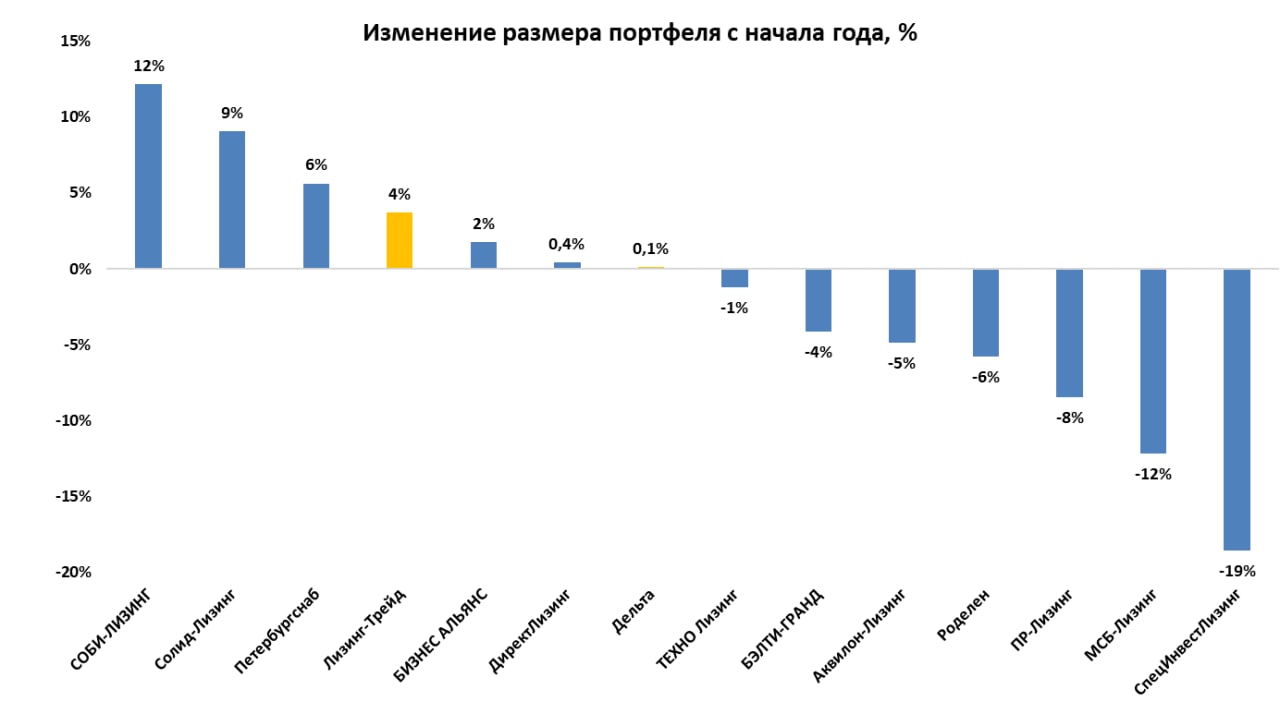

⚡️Эксперт РА подвёл итоги лизингового рынка в 1-ом полугодии 2022 года

📊По итогам 1-го полугодия 2022-го объем всего нового бизнеса лизинговых компаний снизился на 19% относительно аналогичного периода прошлого года, однако розничный сегмент, которым занимаются эмитенты ВДО, потерял всего 15%. Среди розничного сегмента сильнее всего пострадал автолизинг, сократившись на 17%

📉📈Если говорить об эмитентах ВДО мы видим разнонаправленную динамику. У одинакового количества компаний увеличился и уменьшился лизинговый портфель. При этом среднее снижение портфеля составило 8%, а средний рост всего 5%

Наибольшее снижение портфеля наблюдается:

🔻СпецИнвестЛизинг 0,15 млрд., 87 место в рэнкинге

🔻МСБ-Лизинг 0,2 млрд., 82 место в рэнкинге

По объёму нового бизнеса тройка лидеров не изменилась, но Лизинг-Трейд сместил ПР-Лизинг со 2 на 3 место

🥇Лизинговая компания Дельта 3,53 млрд., 28 место в рэнкинге

🥈Лизинг-Трейд 1,33 млрд., 38 место в рэнкинге

🥉ПР-Лизинг 1,14 млрд., 40 место в рэнкинге

❌Среди эмитентов ВДО, к сожалению, не предоставили информацию для рэнкинга Эконом Лизинг и Роял Капитал

Но Роял Капитал в преддверии размещения нового выпуска опубликовал данные о размере портфеля - 285 млн.

В ситуации снижающегося нового бизнеса проблемой для лизинговых компаний может стать уменьшение суммы исходящего НДС. Лизинговые компании получают платежи от клиентов с 20% входящего НДС, который сальдируется с исходящим НДС.

При стабильном размере нового бизнеса разница входящего и исходящего НДС не значительна, но при снижении бизнеса появляется обязанность заплатить разницу по НДС в бюджет, что может оказать давление на ликвидность компании

/Облигации ООО "Лизинг-Трейд" входят в портфель PRObonds на 8% от активов, облигации ООО "Лизинговая компания "Дельта" на 2,1%/

⚡️Эксперт РА подвёл итоги лизингового рынка в 1-ом полугодии 2022 года

📊По итогам 1-го полугодия 2022-го объем всего нового бизнеса лизинговых компаний снизился на 19% относительно аналогичного периода прошлого года, однако розничный сегмент, которым занимаются эмитенты ВДО, потерял всего 15%. Среди розничного сегмента сильнее всего пострадал автолизинг, сократившись на 17%

📉📈Если говорить об эмитентах ВДО мы видим разнонаправленную динамику. У одинакового количества компаний увеличился и уменьшился лизинговый портфель. При этом среднее снижение портфеля составило 8%, а средний рост всего 5%

Наибольшее снижение портфеля наблюдается:

🔻СпецИнвестЛизинг 0,15 млрд., 87 место в рэнкинге

🔻МСБ-Лизинг 0,2 млрд., 82 место в рэнкинге

По объёму нового бизнеса тройка лидеров не изменилась, но Лизинг-Трейд сместил ПР-Лизинг со 2 на 3 место

🥇Лизинговая компания Дельта 3,53 млрд., 28 место в рэнкинге

🥈Лизинг-Трейд 1,33 млрд., 38 место в рэнкинге

🥉ПР-Лизинг 1,14 млрд., 40 место в рэнкинге

❌Среди эмитентов ВДО, к сожалению, не предоставили информацию для рэнкинга Эконом Лизинг и Роял Капитал

Но Роял Капитал в преддверии размещения нового выпуска опубликовал данные о размере портфеля - 285 млн.

В ситуации снижающегося нового бизнеса проблемой для лизинговых компаний может стать уменьшение суммы исходящего НДС. Лизинговые компании получают платежи от клиентов с 20% входящего НДС, который сальдируется с исходящим НДС.

При стабильном размере нового бизнеса разница входящего и исходящего НДС не значительна, но при снижении бизнеса появляется обязанность заплатить разницу по НДС в бюджет, что может оказать давление на ликвидность компании

/Облигации ООО "Лизинг-Трейд" входят в портфель PRObonds на 8% от активов, облигации ООО "Лизинговая компания "Дельта" на 2,1%/

{kind=link}