#априфлай #ипотека #эмитенты

(1) Ипотека: друг или враг?

Ключевая ставка продолжает свое падение, а вместе с ней (пусть и по опосредованным причинам) падают (или не растут) доходы населения. В таких условиях главным драйвером рынка строительства становится ипотека: у людей банально нет других ресурсов для покупки жилья. Не достаточно иметь качественный проект, нужно дать цену ниже конкурентов и комфортные условия по ипотеке. АПРИ Флай Плэнинг точно проходит по первым двум пунктам (прямых аналогов «Привилегии» банально нет, а средняя цена за метр, как видно из меморандума, ниже уровня конкурентов), но что с третьим? Мы решили проверить, какие сейчас есть ставки по ипотеке в России. В приведенной таблице – минимальные ставки у публичных девелоперов, которые хорошо знакомы нам с вами:

(1) Ипотека: друг или враг?

Ключевая ставка продолжает свое падение, а вместе с ней (пусть и по опосредованным причинам) падают (или не растут) доходы населения. В таких условиях главным драйвером рынка строительства становится ипотека: у людей банально нет других ресурсов для покупки жилья. Не достаточно иметь качественный проект, нужно дать цену ниже конкурентов и комфортные условия по ипотеке. АПРИ Флай Плэнинг точно проходит по первым двум пунктам (прямых аналогов «Привилегии» банально нет, а средняя цена за метр, как видно из меморандума, ниже уровня конкурентов), но что с третьим? Мы решили проверить, какие сейчас есть ставки по ипотеке в России. В приведенной таблице – минимальные ставки у публичных девелоперов, которые хорошо знакомы нам с вами:

#априфлай #ипотека #эмитенты

(2) Ипотека: друг или враг?

АПРИ Флай – лидер этого списка. Ипотеку предоставляет Сбербанк – основной кредитор девелопера. В глаза бросается, что почти все ставки ниже ключевой. Понятно, что ипотека – сложный продукт, и реальная его стоимость выше, но это все равно очень низкие значения. Пусть сам по себе этот факт – явное проявление затяжных проблем с совокупным спросом, нас, как инвесторов в проект, эти цифры радуют, потому что стимулируют продажи квартир, а значит и создают денежный поток для застройщика. Так что ипотека - друг инвестора в девелопера

@IliaGrigorev

@Aleksandrov_Dmitry

(2) Ипотека: друг или враг?

АПРИ Флай – лидер этого списка. Ипотеку предоставляет Сбербанк – основной кредитор девелопера. В глаза бросается, что почти все ставки ниже ключевой. Понятно, что ипотека – сложный продукт, и реальная его стоимость выше, но это все равно очень низкие значения. Пусть сам по себе этот факт – явное проявление затяжных проблем с совокупным спросом, нас, как инвесторов в проект, эти цифры радуют, потому что стимулируют продажи квартир, а значит и создают денежный поток для застройщика. Так что ипотека - друг инвестора в девелопера

@IliaGrigorev

@Aleksandrov_Dmitry

#стройка #ипотека #долгиденьги #повесткадня

Минфин подготовил проект продления льготной ипотеки до 31.12.2021

Как в американском фильме, спасение приходит в последний момент. За 2 недели до окончания программы льготной ипотеки (льготную ставку 6,5% предлагалось применять до 31 октября 2020) Минфин подготовил проект ее продления до 31.12.2021.

Поддержка экономики через стимулирование спроса – понятная формула. Я ее разделяю. Дешевые кредиты под жилье поднимают цену последнего, но это лучше, чем отправка денег непосредственно на финансовый рынок с неизбежным формированием более губительных фондовых пузырей.

Льготная ипотека при этом не решает проблемы низкого качества заемщиков. Думаю, сама проблема плохих ипотечных долгов возникнет очень скоро, уже в следующем году. Но в силу ее величины не станет экономическим бедствием. Сейчас государство выделяет деньги на кредитование покупки жилья. В будущем будет вынуждено выделять деньги на помощь в обслуживании выданных ипотечных кредитов. Россия тяжело занимает деньги, но все-таки занимает. И обслужить плохие долги граждан через привлечение госзаимствований – посильная задача.

Минфин подготовил проект продления льготной ипотеки до 31.12.2021

Как в американском фильме, спасение приходит в последний момент. За 2 недели до окончания программы льготной ипотеки (льготную ставку 6,5% предлагалось применять до 31 октября 2020) Минфин подготовил проект ее продления до 31.12.2021.

Поддержка экономики через стимулирование спроса – понятная формула. Я ее разделяю. Дешевые кредиты под жилье поднимают цену последнего, но это лучше, чем отправка денег непосредственно на финансовый рынок с неизбежным формированием более губительных фондовых пузырей.

Льготная ипотека при этом не решает проблемы низкого качества заемщиков. Думаю, сама проблема плохих ипотечных долгов возникнет очень скоро, уже в следующем году. Но в силу ее величины не станет экономическим бедствием. Сейчас государство выделяет деньги на кредитование покупки жилья. В будущем будет вынуждено выделять деньги на помощь в обслуживании выданных ипотечных кредитов. Россия тяжело занимает деньги, но все-таки занимает. И обслужить плохие долги граждан через привлечение госзаимствований – посильная задача.

ТАСС

Минфин предлагает продлить действие программы льготной ипотеки до конца 2021 года

Сумму кредитов, которую могут выдавать банки по этой программе, предлагается увеличить с 900 млрд рублей до 2,8 трлн рублей

#девелоперы #стройка #ипотека

Накопленные крупные суммы денег россияне все равно склонны инвестировать в недвижимость. Это в очередной раз подтвердил совместный опрос ДОМ.РФ и ВЦИОМ. 50% респондентов на вопрос, куда бы они вложили свои средства, если бы у них была на руках крупная сумма денег, отдали предпочтение именно ей.

Такую гипотетическую постановку вопроса нельзя интерпретировать как наличие дополнительного спроса на жилье как на объект инвестиций. Однако из такого мышления можно понять логику, которой руководствуются текущие “держатели активов” и то, как она создает отложенные проблемы на вторичном рынке жилья.

С августа рост цен на вторичном рынке жилья произошел еще более сильный, чем в новостройках, взятых по ипотечным программам. Особенно это видно на самом ёмком рынке недвижимости - в Москве. Совместный индекс цен на московскую недвижимость “ДомКлик” и Мосбиржи MREDC, в котором учитываются цены на жилье, взятое в ипотеку (преимущественно в новостройках) с августа вырос 4,4%. Индекс цен на вторичное жилье в Московском регионе за это же время вырос на 10%.

Если рост цен на новое жилье в кредит был обеспечен за счет высокого спроса, подогретого льготным ипотечным кредитованием, то на вторичном рынке - за счет снижения предложения. По сравнению с прошлым годом количество квартир на продажу снизилось на 44%.

Риелторы объясняют это страхом владельцев квартир “уходить в деньги”, а также их желанием продать недвижимость по более высокой стоимости в будущем. И если первый аргумент психологически понятен, то последний - серьезная ошибка владельцев, рассматривающих квартиры как объект инвестиций.

Очевидно, что с ростом льготного ипотечного кредитования для таких инвесторов в будущем сокращается возможность найти покупателя. Еще более серьезный риск представляет “жесткая посадка” ипотечной программы: если проблемы с обслуживанием ипотеки все же возникнут, то рост цен на новостройки вполне может оказаться отрицательным, потянув за собой и цены на вторичном рынке.

Коллективная ошибка инвесторов в недвижимость - ожидание будущего роста цен, в то время как уровень ценовых рисков в будущем растет - по сути обесценивает инвестиции в недвижимость. Вложившись в нее сейчас, инвестор рискует примкнуть к той самой группе желающих продать по более высокой цене, которую может никто и не найти.

В такой ситуации выигрывают только возводящие новые жилплощади девелоперы, которые повышают цены на недвижимость, и все равно остаются более привлекательны в ценовом плане, чем продавцы на вторичном рынке.

Накопленные крупные суммы денег россияне все равно склонны инвестировать в недвижимость. Это в очередной раз подтвердил совместный опрос ДОМ.РФ и ВЦИОМ. 50% респондентов на вопрос, куда бы они вложили свои средства, если бы у них была на руках крупная сумма денег, отдали предпочтение именно ей.

Такую гипотетическую постановку вопроса нельзя интерпретировать как наличие дополнительного спроса на жилье как на объект инвестиций. Однако из такого мышления можно понять логику, которой руководствуются текущие “держатели активов” и то, как она создает отложенные проблемы на вторичном рынке жилья.

С августа рост цен на вторичном рынке жилья произошел еще более сильный, чем в новостройках, взятых по ипотечным программам. Особенно это видно на самом ёмком рынке недвижимости - в Москве. Совместный индекс цен на московскую недвижимость “ДомКлик” и Мосбиржи MREDC, в котором учитываются цены на жилье, взятое в ипотеку (преимущественно в новостройках) с августа вырос 4,4%. Индекс цен на вторичное жилье в Московском регионе за это же время вырос на 10%.

Если рост цен на новое жилье в кредит был обеспечен за счет высокого спроса, подогретого льготным ипотечным кредитованием, то на вторичном рынке - за счет снижения предложения. По сравнению с прошлым годом количество квартир на продажу снизилось на 44%.

Риелторы объясняют это страхом владельцев квартир “уходить в деньги”, а также их желанием продать недвижимость по более высокой стоимости в будущем. И если первый аргумент психологически понятен, то последний - серьезная ошибка владельцев, рассматривающих квартиры как объект инвестиций.

Очевидно, что с ростом льготного ипотечного кредитования для таких инвесторов в будущем сокращается возможность найти покупателя. Еще более серьезный риск представляет “жесткая посадка” ипотечной программы: если проблемы с обслуживанием ипотеки все же возникнут, то рост цен на новостройки вполне может оказаться отрицательным, потянув за собой и цены на вторичном рынке.

Коллективная ошибка инвесторов в недвижимость - ожидание будущего роста цен, в то время как уровень ценовых рисков в будущем растет - по сути обесценивает инвестиции в недвижимость. Вложившись в нее сейчас, инвестор рискует примкнуть к той самой группе желающих продать по более высокой цене, которую может никто и не найти.

В такой ситуации выигрывают только возводящие новые жилплощади девелоперы, которые повышают цены на недвижимость, и все равно остаются более привлекательны в ценовом плане, чем продавцы на вторичном рынке.

#долгиденьги #стройка #ипотека

По данным Объединенного кредитного бюро (ОКБ), в феврале 2021 года средний показатель полной стоимости ипотечного кредита (ПСК) опустился до 8,6% годовых (-0,3 процентного пункта по сравнению с январем). Конечно, данные февраля еще не учитывают появившуюся к концу месяца "ястребиную" риторику ЦБ, но тенденция к повышению инфляции уже была сформирована, таким образом ставка по ипотеке снижалась не фоне растущего уровня ставок на рынке долга (индекс гособлигаций смотрит вниз с начала года). ОКБ связывает cнижение ипотечных ставок с высокой конкуренцией за качественных заемщиков. Конечно, существенную роль здесь играет и льготная ипотека. Но снижение продаж жилья в физическом объеме, фиксируемое рядом застройщиков, а также негативная статистика по производству бетона могут подтверждать, что как продажи недвижимости, так и выдачи кредитов могут упираться в платежеспособный спрос. Вероятно, дефицит качественных заемщиков на фоне стагнации экономики может распространится и за пределы ипотечного сегмента, что будет оказывать давление на банковскую маржу.

@AndreyBobovnikov

https://www.kommersant.ru/doc/4722481

По данным Объединенного кредитного бюро (ОКБ), в феврале 2021 года средний показатель полной стоимости ипотечного кредита (ПСК) опустился до 8,6% годовых (-0,3 процентного пункта по сравнению с январем). Конечно, данные февраля еще не учитывают появившуюся к концу месяца "ястребиную" риторику ЦБ, но тенденция к повышению инфляции уже была сформирована, таким образом ставка по ипотеке снижалась не фоне растущего уровня ставок на рынке долга (индекс гособлигаций смотрит вниз с начала года). ОКБ связывает cнижение ипотечных ставок с высокой конкуренцией за качественных заемщиков. Конечно, существенную роль здесь играет и льготная ипотека. Но снижение продаж жилья в физическом объеме, фиксируемое рядом застройщиков, а также негативная статистика по производству бетона могут подтверждать, что как продажи недвижимости, так и выдачи кредитов могут упираться в платежеспособный спрос. Вероятно, дефицит качественных заемщиков на фоне стагнации экономики может распространится и за пределы ипотечного сегмента, что будет оказывать давление на банковскую маржу.

@AndreyBobovnikov

https://www.kommersant.ru/doc/4722481

Коммерсантъ

Напольная стоимость кредита

По итогам февраля полная стоимость ипотеки в России опустилась до нового минимума — 8,6% годовых. Это следствие усилившейся конкуренции в начале 2021 года за качественных заемщиков среди крупнейших банков. Предпосылок для дальнейшего снижения ставок немного.…

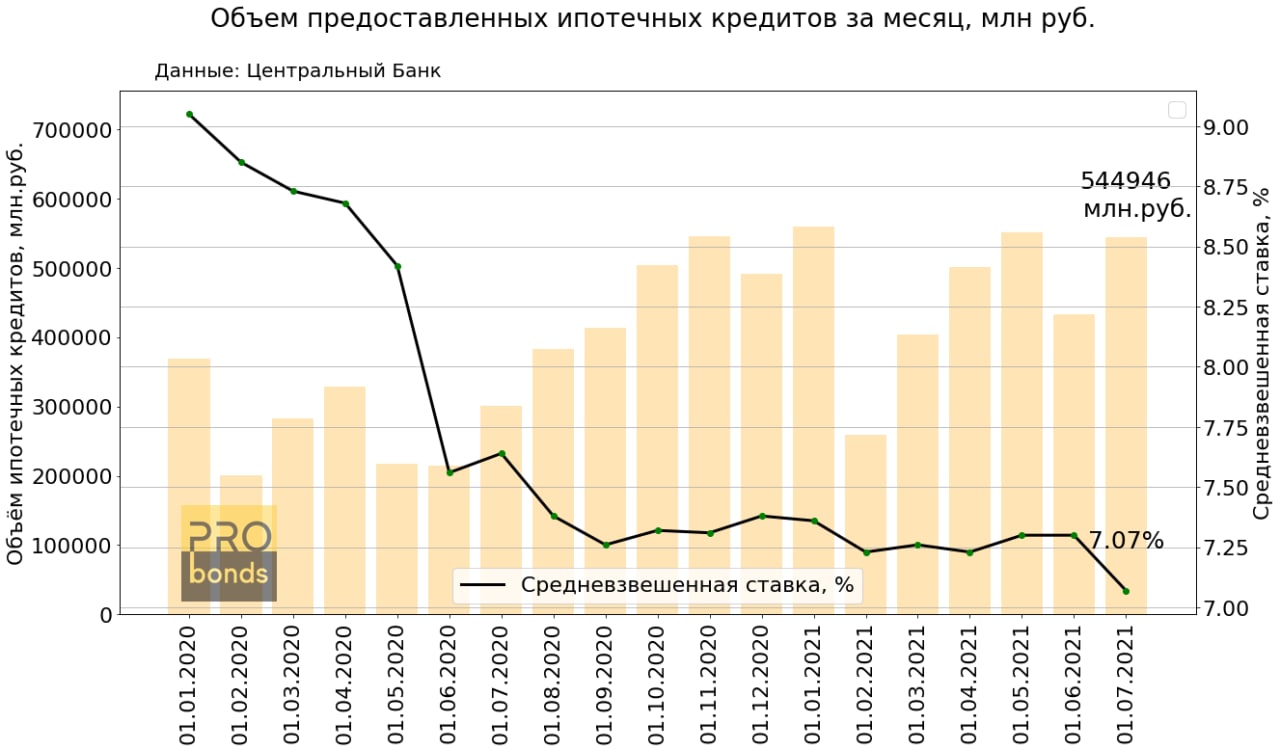

#ипотека #стройка #макростатистика

Центральный Банк опубликовал данные по ипотечному рынку за июнь.

Количество предоставленных кредитов за июнь 178 719 (+20.4% м/м), объем предоставленных кредитов за месяц составил 544 946 млн рублей (+25.7% м/м)

Общая задолженность по предоставленным кредитам составляет 10,56 трлн рублей. Размер просроченной задолженности снизился на 3% до 67 405 млн рублей и равен 0,64% от общей задолженности.

Средневзвешенный срок кредитования по кредитам, выданным в течение месяца составил 20,3 года (+1,46% м/м)

Средневзвешенная ставка по кредитам, выданным в течение месяца снизилась на -3,15% до 7,07%

Центральный Банк опубликовал данные по ипотечному рынку за июнь.

Количество предоставленных кредитов за июнь 178 719 (+20.4% м/м), объем предоставленных кредитов за месяц составил 544 946 млн рублей (+25.7% м/м)

Общая задолженность по предоставленным кредитам составляет 10,56 трлн рублей. Размер просроченной задолженности снизился на 3% до 67 405 млн рублей и равен 0,64% от общей задолженности.

Средневзвешенный срок кредитования по кредитам, выданным в течение месяца составил 20,3 года (+1,46% м/м)

Средневзвешенная ставка по кредитам, выданным в течение месяца снизилась на -3,15% до 7,07%

{kind=link}

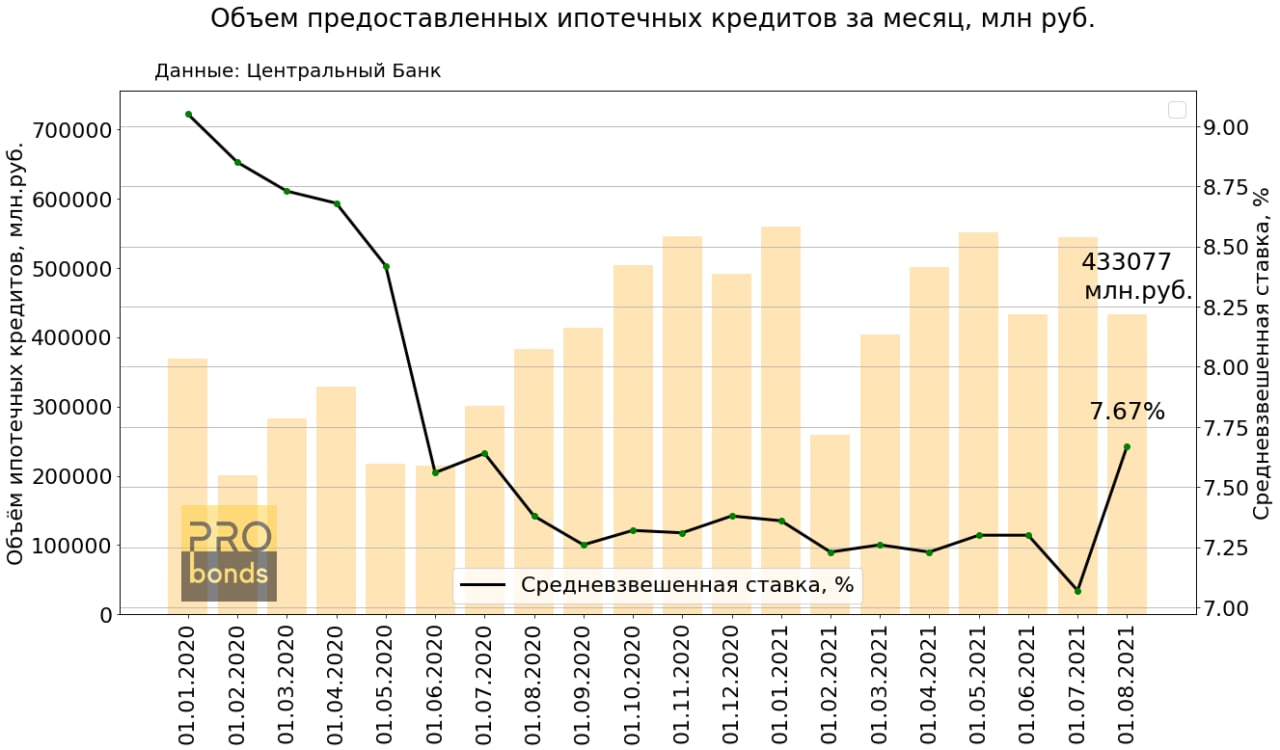

#ипотека #стройка #макростатистика

🏬🏢Центральный Банк опубликовал новые данные по ипотечному рынку за июль

Ограничение программы льготной ипотеки значимо, но не критично повлияло на выдачи и ставку

• Количество предоставленных кредитов за июль 151 421 (-15,3% м/м), объем предоставленных кредитов за месяц составил 433 077 млн рублей (-20,5% м/м)

• Общая задолженность по предоставленным кредитам составляет 10,76 трлн рублей. Размер просроченной задолженности снизился на 1,5% до 66 407 млн рублей и равен 0,62% от общей задолженности.

• Средневзвешенный срок кредитования по кредитам, выданным в течение месяца составил примерно 20,2 года

• Средневзвешенная ставка по кредитам, выданным в течение месяца выросла на 0,6 п.п. до 7,67%

🏬🏢Центральный Банк опубликовал новые данные по ипотечному рынку за июль

Ограничение программы льготной ипотеки значимо, но не критично повлияло на выдачи и ставку

• Количество предоставленных кредитов за июль 151 421 (-15,3% м/м), объем предоставленных кредитов за месяц составил 433 077 млн рублей (-20,5% м/м)

• Общая задолженность по предоставленным кредитам составляет 10,76 трлн рублей. Размер просроченной задолженности снизился на 1,5% до 66 407 млн рублей и равен 0,62% от общей задолженности.

• Средневзвешенный срок кредитования по кредитам, выданным в течение месяца составил примерно 20,2 года

• Средневзвешенная ставка по кредитам, выданным в течение месяца выросла на 0,6 п.п. до 7,67%

{kind=link}

#девелопмент #ипотека

🤔 Как отмена льготной ипотеки повлияет на размер ежемесячного платежа?

Вероятная отмена льготной ипотеки в конце 2022 года — уже несколько недель самая обсуждаемая новость на строительном рынке. Банки и девелоперы, конечно, против, и высказываются о том, как данная мера приведёт к снижению спроса.

По итогам 2020–2021 гг. около 90% всех ипотечных кредитов на первичном рынке были выданы в рамках ипотечных программ с господдержкой. Самая популярная программа — льготная ипотека под 7%, которая вероятно завершится к концу текущего года.

При этом средневзвешенные ставки по рыночным ипотечным программам в сентябре составляли 10–10,2%, средний размер ипотеки — 3.8 млн рублей, а средний срок кредита чуть выше 23 лет. Используя формулу аннуитетного платежа, можно посчитать, как переход от льготных 7% к рыночным 10% повлияет на размер ежемесячного платежа.

Мы видим, что при ставке 7% платёж по среднему ипотечному платежу составляет 27,7к, при росте ставки до 10,1% платёж увеличивается на 7,7к до 35,5к. А «уход в длину» и увеличение срока кредита на 3 года сократит разницу уже до 6,5к (ипотечный платёж 34.2к).

Много это или мало вопрос сложный. Следующий год, безусловно, будет очень тяжёлым для застройщиков, но в нашем представлении отмена льготной ипотеки не является тем фактором, который способен критически повлиять на отрасль.

🤔 Как отмена льготной ипотеки повлияет на размер ежемесячного платежа?

Вероятная отмена льготной ипотеки в конце 2022 года — уже несколько недель самая обсуждаемая новость на строительном рынке. Банки и девелоперы, конечно, против, и высказываются о том, как данная мера приведёт к снижению спроса.

По итогам 2020–2021 гг. около 90% всех ипотечных кредитов на первичном рынке были выданы в рамках ипотечных программ с господдержкой. Самая популярная программа — льготная ипотека под 7%, которая вероятно завершится к концу текущего года.

При этом средневзвешенные ставки по рыночным ипотечным программам в сентябре составляли 10–10,2%, средний размер ипотеки — 3.8 млн рублей, а средний срок кредита чуть выше 23 лет. Используя формулу аннуитетного платежа, можно посчитать, как переход от льготных 7% к рыночным 10% повлияет на размер ежемесячного платежа.

Мы видим, что при ставке 7% платёж по среднему ипотечному платежу составляет 27,7к, при росте ставки до 10,1% платёж увеличивается на 7,7к до 35,5к. А «уход в длину» и увеличение срока кредита на 3 года сократит разницу уже до 6,5к (ипотечный платёж 34.2к).

Много это или мало вопрос сложный. Следующий год, безусловно, будет очень тяжёлым для застройщиков, но в нашем представлении отмена льготной ипотеки не является тем фактором, который способен критически повлиять на отрасль.