#хроникикризиса #коронавирус /1/

Число случаев заражения коронавирусом в мире растет, в России стабилизировалось на некомфортном уровне и тоже подает признаки роста. Израиль на фоне взрывного увеличения случаев заболевания с 13 сентября ввел новый карантин сроком на 3 недели. Всего же число зараженных инфекцией в мире вплотную приблизилось к 30 млн человек, число умерших составляет 940 тыс. Для России эти цифры: 1 073 тыс. заболевших, 18,8 тыс. – умерших.

Велики ли шансы на новые жесткие карантинные меры и у нас, и за рубежом? Полагаю, что нет. Экономика останется в придушенном состоянии, когда границы закрыты, массовые мероприятия ограничены, а часть потребления формируется за счет государственных субсидий. Но заметного ухудшения обстановки все-таки не жду. Причиной тому постепенное снижение летальности вируса. Сейчас при выявлении в среднем в сутки 280 тыс. заболевших по миру фиксируется среднее число смертей на уровне 5,3 тыс. Те же 5,3 тыс. летальных случаев наблюдались и в первой половине мая, но тогда число заболевших составляло 80-90 тыс./сутки. (в 3,3 раза меньше, чем к середине сентября).

Основные тревоги, как и раньше – тревоги о состоянии фондовых рынков (это не про Россию), накачанных беспрецедентной денежной ликвидностью, и рынка долгов, в особенности государственных (это тоже пока не про нас).

Число случаев заражения коронавирусом в мире растет, в России стабилизировалось на некомфортном уровне и тоже подает признаки роста. Израиль на фоне взрывного увеличения случаев заболевания с 13 сентября ввел новый карантин сроком на 3 недели. Всего же число зараженных инфекцией в мире вплотную приблизилось к 30 млн человек, число умерших составляет 940 тыс. Для России эти цифры: 1 073 тыс. заболевших, 18,8 тыс. – умерших.

Велики ли шансы на новые жесткие карантинные меры и у нас, и за рубежом? Полагаю, что нет. Экономика останется в придушенном состоянии, когда границы закрыты, массовые мероприятия ограничены, а часть потребления формируется за счет государственных субсидий. Но заметного ухудшения обстановки все-таки не жду. Причиной тому постепенное снижение летальности вируса. Сейчас при выявлении в среднем в сутки 280 тыс. заболевших по миру фиксируется среднее число смертей на уровне 5,3 тыс. Те же 5,3 тыс. летальных случаев наблюдались и в первой половине мая, но тогда число заболевших составляло 80-90 тыс./сутки. (в 3,3 раза меньше, чем к середине сентября).

Основные тревоги, как и раньше – тревоги о состоянии фондовых рынков (это не про Россию), накачанных беспрецедентной денежной ликвидностью, и рынка долгов, в особенности государственных (это тоже пока не про нас).

#хроникикризиса #коронавирус /2/

На иллюстрациях:

1. Динамика случаев заражений коронавирусом и смертей от него по дням (источник: www.worldometers.info/coronavirus/)

2. Динамика изменения денежной базы США в сравнении с изменением ВВП США (источник: https://www.profinance.ru/news/2020/09/15/bze8-rynok-aktsij-lishilsya-podderzhki-frs-i-belogo-doma.html)

На иллюстрациях:

1. Динамика случаев заражений коронавирусом и смертей от него по дням (источник: www.worldometers.info/coronavirus/)

2. Динамика изменения денежной базы США в сравнении с изменением ВВП США (источник: https://www.profinance.ru/news/2020/09/15/bze8-rynok-aktsij-lishilsya-podderzhki-frs-i-belogo-doma.html)

#хроникикризиса

Тот факт, что полноценный выход российской экономики на докризисный уровень займет несколько лет, уже является частью базового прогноза. Очевидно, что равномерным восстановление экономики получиться не может, и поэтому гораздо более интересны данные о самых медленных и быстрых отраслях в контексте возвращения на прежние темпы роста.

В агенстве “Национальные Кредитные Рейтинги” попытались резюмировать текущие прогнозы и определить, какие отрасли будут выходить из кризиса дольше всего, а в каких уже в скором времени может возобновиться рост относительно исторических показателей.

Самое медленное восстановление аналитики предрекли добывающему сектору, строительству, транспорту и машиностроению. Вместе сектора “улитки” и “зубры” составляют 27% от ВВП, что серьезно осложнит выход российской на темпы роста экономики.

К отраслям, которые уже по итогам года могут демонстрировать рост, в НКР отнесли сельское хозяйство, пищевую промышленность, добычу и производство цветных металлов, фармацевтическую промышленность.

При оценке отраслей в агенстве в основном исходили из влияния коронавируса на спрос и предложение на продукцию конкретных отраслей, чего отчасти недостаточно для оценки долгосрочных перспектив каждой из них. Тем не менее, картина в моменте складывается любопытная. Сейчас, когда хронологические рамки пандемии еще трудно оценить, отрасли наиболее к ней устойчивые получают должное внимание инвесторов, и как следствие, становятся более востребованными и дорогими на финансовом рынке.

Тот факт, что полноценный выход российской экономики на докризисный уровень займет несколько лет, уже является частью базового прогноза. Очевидно, что равномерным восстановление экономики получиться не может, и поэтому гораздо более интересны данные о самых медленных и быстрых отраслях в контексте возвращения на прежние темпы роста.

В агенстве “Национальные Кредитные Рейтинги” попытались резюмировать текущие прогнозы и определить, какие отрасли будут выходить из кризиса дольше всего, а в каких уже в скором времени может возобновиться рост относительно исторических показателей.

Самое медленное восстановление аналитики предрекли добывающему сектору, строительству, транспорту и машиностроению. Вместе сектора “улитки” и “зубры” составляют 27% от ВВП, что серьезно осложнит выход российской на темпы роста экономики.

К отраслям, которые уже по итогам года могут демонстрировать рост, в НКР отнесли сельское хозяйство, пищевую промышленность, добычу и производство цветных металлов, фармацевтическую промышленность.

При оценке отраслей в агенстве в основном исходили из влияния коронавируса на спрос и предложение на продукцию конкретных отраслей, чего отчасти недостаточно для оценки долгосрочных перспектив каждой из них. Тем не менее, картина в моменте складывается любопытная. Сейчас, когда хронологические рамки пандемии еще трудно оценить, отрасли наиболее к ней устойчивые получают должное внимание инвесторов, и как следствие, становятся более востребованными и дорогими на финансовом рынке.

#хроникикризиса

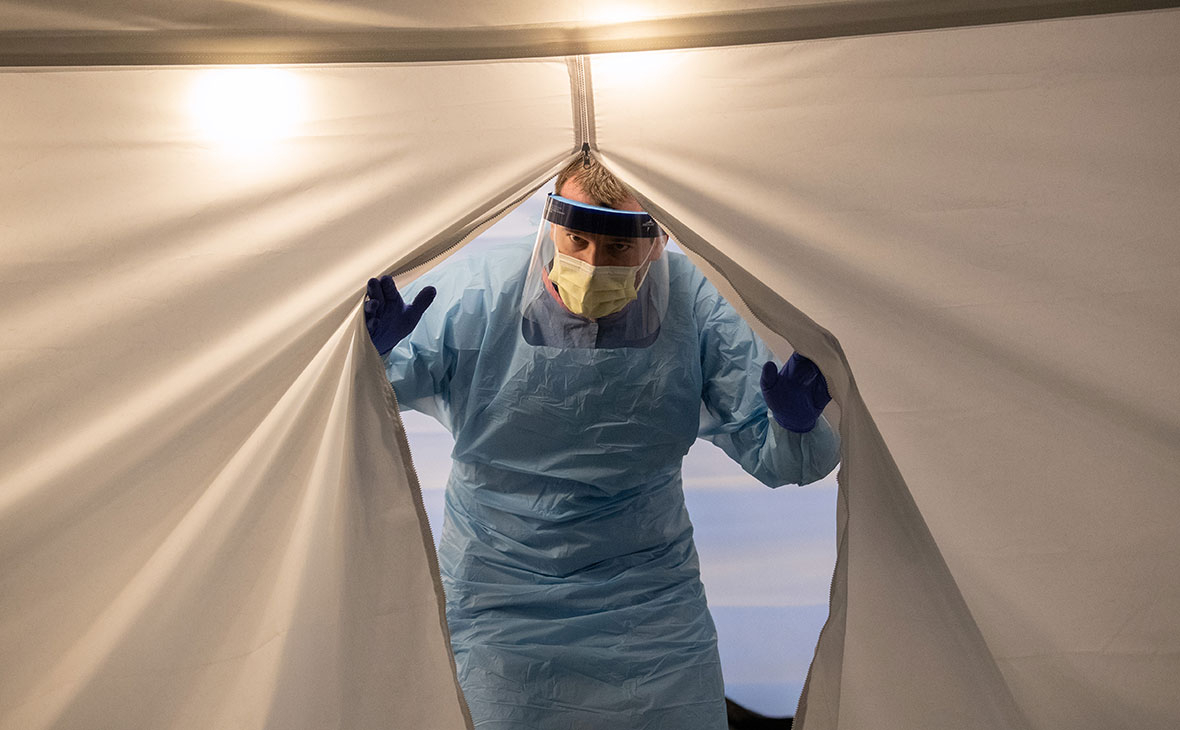

Вторая волна пандемии и вторая волна кризиса

Вторая волна пандемии коронавируса повсеместно наступила.

Вместе с ней мы, должно быть, получим некоторые ограничительные меры, в т.ч. и беспорядочные и непоследовательные. Например, мэр Москвы С.Собянин до недавнего времени заявлял, что новых ограничений не будет, но в четверг мэрия направила рекомендательные письма примерно 5 тысячам компаний о переводе сотрудников на удаленную работу. Это выглядит как эмоциональная реакция. Тогда как введенное с 24 августа требование о самоизоляции прибывших из-за границы до получения отрицательного результата ПЦР-теста – вполне рациональная мера.

И бизнес, и власти понимают разрушительность нового карантина. Не считаю, что его можно повторить, хотя бы в России. Несмотря на новые ограничения.

Так или иначе, все готовятся не только ко второй волне пандемии, но и ко второй волне кризиса. Власти, в принципе, готовы к дальнейшим субсидиям для компаний и граждан. Бизнес, в свою очередь, находится в состоянии если не накопления, то сбережения денег.

Желание удержать накопленные госфонды при дефиците бюджета проявляется в оперативной реализации сразу нескольких инициатив по росту налогов (НДПИ, прогрессивная шкала НДФЛ, налог на депозиты). Увеличение налоговой нагрузки ухудшает экономические настроения, должно снизить темпы восстановления и развития экономики. Но, вспомним, серьезные кризисы начинаются обычно, когда экономические и потребительские настроения оптимистичны, а инвестклимат толерантен для бизнеса. Т.е. когда общество находится в состоянии беспечности и надежд на лучшее. Сегодня это, объективно, не так. Ждем мы, в основном, худшего.

И к худшему готовимся. Фондовый рынок как индикатор настроений может просесть. Но экономика и кредитоспособность ее субъектов, полагаю, продолжит стабилизироваться и восстанавливаться, параллельно с предполагаемыми противопандемическими ограничениями.

Фото: John Moore / Getty Images

Вторая волна пандемии и вторая волна кризиса

Вторая волна пандемии коронавируса повсеместно наступила.

Вместе с ней мы, должно быть, получим некоторые ограничительные меры, в т.ч. и беспорядочные и непоследовательные. Например, мэр Москвы С.Собянин до недавнего времени заявлял, что новых ограничений не будет, но в четверг мэрия направила рекомендательные письма примерно 5 тысячам компаний о переводе сотрудников на удаленную работу. Это выглядит как эмоциональная реакция. Тогда как введенное с 24 августа требование о самоизоляции прибывших из-за границы до получения отрицательного результата ПЦР-теста – вполне рациональная мера.

И бизнес, и власти понимают разрушительность нового карантина. Не считаю, что его можно повторить, хотя бы в России. Несмотря на новые ограничения.

Так или иначе, все готовятся не только ко второй волне пандемии, но и ко второй волне кризиса. Власти, в принципе, готовы к дальнейшим субсидиям для компаний и граждан. Бизнес, в свою очередь, находится в состоянии если не накопления, то сбережения денег.

Желание удержать накопленные госфонды при дефиците бюджета проявляется в оперативной реализации сразу нескольких инициатив по росту налогов (НДПИ, прогрессивная шкала НДФЛ, налог на депозиты). Увеличение налоговой нагрузки ухудшает экономические настроения, должно снизить темпы восстановления и развития экономики. Но, вспомним, серьезные кризисы начинаются обычно, когда экономические и потребительские настроения оптимистичны, а инвестклимат толерантен для бизнеса. Т.е. когда общество находится в состоянии беспечности и надежд на лучшее. Сегодня это, объективно, не так. Ждем мы, в основном, худшего.

И к худшему готовимся. Фондовый рынок как индикатор настроений может просесть. Но экономика и кредитоспособность ее субъектов, полагаю, продолжит стабилизироваться и восстанавливаться, параллельно с предполагаемыми противопандемическими ограничениями.

Фото: John Moore / Getty Images

{kind=link}

#хроникикризиса #китай

Прошло уже полгода с начала развития эпидемии в Китае, а экономика страны по-прежнему не перешла в разряд проблемных. Во многом, благодаря грамотной денежно-кредитной политике Народного Банка Китая.

Китайская денежно-кредитная политика в ходе 2020 года была очень осторожной. Ставки снижались незначительно, и этот процесс был прекращен уже весной. Программ скупок активов НБК не предпринимал, хотя и локально поддерживал негласными покупками дополнительные выпуски “коронавирусных” гособлигаций. В шоковые ситуации регулятор выходил на денежный рынок и гасил временные проблемы с ликвидностью. НБК дал рынку “саморегулироваться” при поддержке уже политических властей Китая.

Как итог, китайский долговой рынок достаточно быстро стабилизировался, а юань даже смог укрепиться к доллару в течение летних месяцев. Это происходило при относительно противоречивом новостном фоне: Китай был единственной экономикой в мире перешедшей к восстановлению, но возобновление торговых трений и ситуация вокруг TikTok’а сбавляли оптимизм относительно дальнейшего успеха Поднебесной.

Механизмы регулирования экономики Китая по-прежнему остаются сложными для оценки, как и никуда не исчезли риски, получившие свое развитие еще до пандемии: высокая закредитованность капиталоемких отраслей, постепенное устаревание модели развития за счет внутреннего спроса и потеря конкурентных преимуществ на глобальных рынках.

Тем не менее, за счет точечных действий у властей получается создавать имидж достаточно хорошо работающей экономики для того, чтобы публичные рынки оценивали страновые инструменты в позитивном ключе. Уровень лукавства государственных финансистов оценить сложно, но такая тактика, похоже, работает.

Прошло уже полгода с начала развития эпидемии в Китае, а экономика страны по-прежнему не перешла в разряд проблемных. Во многом, благодаря грамотной денежно-кредитной политике Народного Банка Китая.

Китайская денежно-кредитная политика в ходе 2020 года была очень осторожной. Ставки снижались незначительно, и этот процесс был прекращен уже весной. Программ скупок активов НБК не предпринимал, хотя и локально поддерживал негласными покупками дополнительные выпуски “коронавирусных” гособлигаций. В шоковые ситуации регулятор выходил на денежный рынок и гасил временные проблемы с ликвидностью. НБК дал рынку “саморегулироваться” при поддержке уже политических властей Китая.

Как итог, китайский долговой рынок достаточно быстро стабилизировался, а юань даже смог укрепиться к доллару в течение летних месяцев. Это происходило при относительно противоречивом новостном фоне: Китай был единственной экономикой в мире перешедшей к восстановлению, но возобновление торговых трений и ситуация вокруг TikTok’а сбавляли оптимизм относительно дальнейшего успеха Поднебесной.

Механизмы регулирования экономики Китая по-прежнему остаются сложными для оценки, как и никуда не исчезли риски, получившие свое развитие еще до пандемии: высокая закредитованность капиталоемких отраслей, постепенное устаревание модели развития за счет внутреннего спроса и потеря конкурентных преимуществ на глобальных рынках.

Тем не менее, за счет точечных действий у властей получается создавать имидж достаточно хорошо работающей экономики для того, чтобы публичные рынки оценивали страновые инструменты в позитивном ключе. Уровень лукавства государственных финансистов оценить сложно, но такая тактика, похоже, работает.

#хроникикризиса #колумнистика

Предположения о траектории второй волны

Мы на кризисной развилке. В последние дни я говорил о перспективах ослабления рубля. И в данном случае предложения оказались верны. А вчера высказал мысль, что и 85 рублей за доллар – достижимый уровень. И поймал себя на ощущении уже собственного паникерства. Оценивать динамику валюты или состояние экономической среды по ощущениям – метод ненаучный. Но само ощущение хорошее. Оно заставляет сгруппироваться в защите. Все-таки любые кризисы – следствие той или иной поведенческой беспечности.

Но это мои эмоции. А они со свойственным биржевику сдвигом по фазе. Я вчера не только запаниковал, но и перевел наш с партнерами бизнес в кризисный режим (запрет на новые расходы, сосредоточение ресурсов и усилий на работе с инвесторами и риск-менеджменте эмитентов). Возможно, все это только ненужная суета. Однако не могу пока сказать, насколько готова окружающая нас экономика к вероятной второй волне кризиса. Пока исхожу из того, что волна может быть и может быть разрушительной.

Предположим, что ее все-таки не произойдет, и напрягаться излишне. Но кое-что нужно помнить.

Во-первых, отличительная особенность нынешнего кризиса, который я не могу считать завершенным – обманчивая предсказуемость. Кризис – явление по определению внезапное. И мы внезапность получили весной и получим еще. Казалось бы, кризис весны был неплохо просчитан и должен был оказаться неглубоким. Регулируемая приостановка экономики при монетарной поддержке. Но ситуация развивалась не по плану: получили резкое падение экономики, а затем раздувание фондовых пузырей.

Во-вторых, первая волна не имела эффекта цунами. Ее можно сравнить с ливнем с грозами и оползнями. А ведь разрыв экономических связей произошел, и восстановление его за полгода – опасная иллюзия. И иллюзия есть.

Кризис-2020 не отыгран уже потому, что сдувания фондовых пузырей не произошло, равно как и не дошло до кризиса плохих госдолгов. А масштабное денежное предложение ведущих цетробанков чревато неконтролируемым разгоном инфляции. Этот риск оценивается как отходящий на второй план. А по мне, он только готовится к выходу на первый.

В общем, не вижу ничего хорошего. Даже с учетом, что фондовые пузыри и плохие госдолги – в основном, не про Россию. Пока оставлю мысли и ощущения без рекомендаций, связанных с фондовым или долговым рынком. Пока пытаюсь сформулировать эти рекомендации.

Источник иллюстрации: news.tajweek.tj/uploads/news/424e/53df6494555cddcc756d9408794eee2c.jpg

Предположения о траектории второй волны

Мы на кризисной развилке. В последние дни я говорил о перспективах ослабления рубля. И в данном случае предложения оказались верны. А вчера высказал мысль, что и 85 рублей за доллар – достижимый уровень. И поймал себя на ощущении уже собственного паникерства. Оценивать динамику валюты или состояние экономической среды по ощущениям – метод ненаучный. Но само ощущение хорошее. Оно заставляет сгруппироваться в защите. Все-таки любые кризисы – следствие той или иной поведенческой беспечности.

Но это мои эмоции. А они со свойственным биржевику сдвигом по фазе. Я вчера не только запаниковал, но и перевел наш с партнерами бизнес в кризисный режим (запрет на новые расходы, сосредоточение ресурсов и усилий на работе с инвесторами и риск-менеджменте эмитентов). Возможно, все это только ненужная суета. Однако не могу пока сказать, насколько готова окружающая нас экономика к вероятной второй волне кризиса. Пока исхожу из того, что волна может быть и может быть разрушительной.

Предположим, что ее все-таки не произойдет, и напрягаться излишне. Но кое-что нужно помнить.

Во-первых, отличительная особенность нынешнего кризиса, который я не могу считать завершенным – обманчивая предсказуемость. Кризис – явление по определению внезапное. И мы внезапность получили весной и получим еще. Казалось бы, кризис весны был неплохо просчитан и должен был оказаться неглубоким. Регулируемая приостановка экономики при монетарной поддержке. Но ситуация развивалась не по плану: получили резкое падение экономики, а затем раздувание фондовых пузырей.

Во-вторых, первая волна не имела эффекта цунами. Ее можно сравнить с ливнем с грозами и оползнями. А ведь разрыв экономических связей произошел, и восстановление его за полгода – опасная иллюзия. И иллюзия есть.

Кризис-2020 не отыгран уже потому, что сдувания фондовых пузырей не произошло, равно как и не дошло до кризиса плохих госдолгов. А масштабное денежное предложение ведущих цетробанков чревато неконтролируемым разгоном инфляции. Этот риск оценивается как отходящий на второй план. А по мне, он только готовится к выходу на первый.

В общем, не вижу ничего хорошего. Даже с учетом, что фондовые пузыри и плохие госдолги – в основном, не про Россию. Пока оставлю мысли и ощущения без рекомендаций, связанных с фондовым или долговым рынком. Пока пытаюсь сформулировать эти рекомендации.

Источник иллюстрации: news.tajweek.tj/uploads/news/424e/53df6494555cddcc756d9408794eee2c.jpg

{kind=link}

#хроникикризиса #повесткадня #офз

• Вчерашний подъем индекса ОФЗ, как я это вижу – коррекция в ходе снижения, которое еще не завершилось. Уже высказывал мысль, что отечественный фондовый рынок своего дна еще не нащупал, как не достиг дна и рубль.

• ФРС и ЕЦБ напечатали огромную денежную массу. Которая создала эффект эмулятора восстановления экономик. А что дальше? Восстановление, насколько оно было возможно, произошло. Не ждал бы его продолжения. Рынки раздуло. Денежная масса абсорбирована. И вот ее постепенно перестает хватать. Пополнение нехватки – продажи фондовых активов. Россия – один из доноров этого процесса. ОФЗ как наиболее раскрученный сегмент нашего фондового рынка – в особенности. И почему новые деньги должны прийти в ОФЗ (как сейчас многие считают), а не покидать их и далее? По-моему, одна сессия роста облигационных цен, которую мы вчера и наблюдали, положения дел не меняет. В том, что Банк России будет повышать ставку в этом году, сомневаюсь все меньше. Не будет этого делать в ноябре на очередном заседании, сделает позже на экстренном. А ОФЗ в этом свете с доходностями вокруг и выше 7% - перспектива более живая, чем под 4-5%.

Для примера, параметры и динамика 10-летней ОФЗ-ПД 26228 10/04/30 с актуальной доходностью 6,2% годовых:https://www.moex.com/ru/issue.aspx?board=TQOB&code=SU26228RMFS5&utm_source=www.moex.com&utm_term=26228

• Вчерашний подъем индекса ОФЗ, как я это вижу – коррекция в ходе снижения, которое еще не завершилось. Уже высказывал мысль, что отечественный фондовый рынок своего дна еще не нащупал, как не достиг дна и рубль.

• ФРС и ЕЦБ напечатали огромную денежную массу. Которая создала эффект эмулятора восстановления экономик. А что дальше? Восстановление, насколько оно было возможно, произошло. Не ждал бы его продолжения. Рынки раздуло. Денежная масса абсорбирована. И вот ее постепенно перестает хватать. Пополнение нехватки – продажи фондовых активов. Россия – один из доноров этого процесса. ОФЗ как наиболее раскрученный сегмент нашего фондового рынка – в особенности. И почему новые деньги должны прийти в ОФЗ (как сейчас многие считают), а не покидать их и далее? По-моему, одна сессия роста облигационных цен, которую мы вчера и наблюдали, положения дел не меняет. В том, что Банк России будет повышать ставку в этом году, сомневаюсь все меньше. Не будет этого делать в ноябре на очередном заседании, сделает позже на экстренном. А ОФЗ в этом свете с доходностями вокруг и выше 7% - перспектива более живая, чем под 4-5%.

Для примера, параметры и динамика 10-летней ОФЗ-ПД 26228 10/04/30 с актуальной доходностью 6,2% годовых:https://www.moex.com/ru/issue.aspx?board=TQOB&code=SU26228RMFS5&utm_source=www.moex.com&utm_term=26228

#хроникикризиса #повесткадня #офз

1. Динамика индекса гособлигаций (индекс цен): https://www.moex.com/ru/index/RGBI/technical/

2. Параметры и динамика 10-летней ОФЗ-ПД 26228 10/04/30 с актуальной доходностью 6,2% годовых:https://www.moex.com/ru/issue.aspx?board=TQOB&code=SU26228RMFS5&utm_source=www.moex.com&utm_term=26228

1. Динамика индекса гособлигаций (индекс цен): https://www.moex.com/ru/index/RGBI/technical/

2. Параметры и динамика 10-летней ОФЗ-ПД 26228 10/04/30 с актуальной доходностью 6,2% годовых:https://www.moex.com/ru/issue.aspx?board=TQOB&code=SU26228RMFS5&utm_source=www.moex.com&utm_term=26228

#хроникикризиса

МВФ заявляет о том, что вслед за пандемией коронавируса мир ожидает другая, не менее опасная, долговая эпидемия. Речь идет о развивающихся странах, которые уже сейчас испытывают проблемы с обслуживанием суверенного долга: к ним относятся преимущественно страны Латинской Америки, Африки и Азии. Многие из этих экономик и до кризиса работали с внушительным кредитным плечом, а сейчас не могут обслуживать даже процентные платежи. Все это были последствия только первой волны ограничений. После второй волны ситуация, очевидно, лучше не станет.

В такой перспективе ряд крупных государственных заемщиков при всем своем желании не смогут привлекать новый долг на публичном рынке, решая свои проблемы с помощью международных финансовых институтов. Уже сейчас, когда риски реализовались только лишь частично, отток капитала на эмоциях создал серьезные диспропорции в ликвидности финансовых систем самых рискованных стран, которые пришлось исправлять с помощью помощи МВФ, Всемирного Банка и других структур (см. график).

Для России перспектива стать неплатежеспособной, очевидно, маловероятная. Однако дефолты в развивающихся странах могут навредить инвестиционному фону развивающихся рынков как единого целого: сейчас падение рубля обусловлено в том числе и негативным отношением иностранных инвесторов к “рискованным” активам незападных экономик.

С другой стороны, динамика рынков EM уже многие годы разнонаправленная, и проблемы на одних не будут экстраполироваться инвесторами на все рынки. Гипотетически уход части заемщиков с рынка может даже помочь продажам ценных бумаг крепких развивающихся экономик, к которым во многом относится и российская.

В любом случае, в среднесрочной перспективе обострение долговых проблем в мире добавит новые поводы для распродаж активов развивающихся стран, и это косвенно повлияет на российский рынок ценных бумаг и рубль.

МВФ заявляет о том, что вслед за пандемией коронавируса мир ожидает другая, не менее опасная, долговая эпидемия. Речь идет о развивающихся странах, которые уже сейчас испытывают проблемы с обслуживанием суверенного долга: к ним относятся преимущественно страны Латинской Америки, Африки и Азии. Многие из этих экономик и до кризиса работали с внушительным кредитным плечом, а сейчас не могут обслуживать даже процентные платежи. Все это были последствия только первой волны ограничений. После второй волны ситуация, очевидно, лучше не станет.

В такой перспективе ряд крупных государственных заемщиков при всем своем желании не смогут привлекать новый долг на публичном рынке, решая свои проблемы с помощью международных финансовых институтов. Уже сейчас, когда риски реализовались только лишь частично, отток капитала на эмоциях создал серьезные диспропорции в ликвидности финансовых систем самых рискованных стран, которые пришлось исправлять с помощью помощи МВФ, Всемирного Банка и других структур (см. график).

Для России перспектива стать неплатежеспособной, очевидно, маловероятная. Однако дефолты в развивающихся странах могут навредить инвестиционному фону развивающихся рынков как единого целого: сейчас падение рубля обусловлено в том числе и негативным отношением иностранных инвесторов к “рискованным” активам незападных экономик.

С другой стороны, динамика рынков EM уже многие годы разнонаправленная, и проблемы на одних не будут экстраполироваться инвесторами на все рынки. Гипотетически уход части заемщиков с рынка может даже помочь продажам ценных бумаг крепких развивающихся экономик, к которым во многом относится и российская.

В любом случае, в среднесрочной перспективе обострение долговых проблем в мире добавит новые поводы для распродаж активов развивающихся стран, и это косвенно повлияет на российский рынок ценных бумаг и рубль.

#хроникикризиса

Экономическая среда. Защитная реакция

Со второй середины сентября, а особенно в последние дни ухудшается новостная и экономическая повестка. Возможные антироссийские санкции, геополитическая напряженность, главное – падение рубля и новая вспышка коронавируса. Все настраивает на защиту.

На прошлой неделе я сам поддался волнениям, мы закрутили ряд гаек в бизнесе «Иволги Капитал», немного захеджировали портфели облигаций. Хедж, надо сказать, убыточен, хотя цифры потери – а это около 0,07% - не то, чтобы очень заметны.

Но, похоже, защитная активность преувеличена.

С одной стороны, вчера школьники отправились на двухнедельные каникулы, а работодателям в Москве поручено отправить на удаленную работу 30% персонала (мы отправили 50%). С другой, мы наблюдаем множество противоречий в органах власти, касающихся возможных ограничительных мер. Президент, в моем понимании, вчера направил обществу завуалированный сигнал к спокойствию, назвав несерьезными разговоры о переходе школ на полное дистанционное обучению. Сергей Собянин отчитался об открытии резервных госпиталей для коронавирусных пациентов в Сокольниках и Крылатском. Это про пандемию. Банк России наращивает объемы продажи валюты для целей стабилизации рубля.

Т.е. реакции достаточно оперативные. И если и не считать их последовательными, то и непредсказуемыми точно не назовешь.

Думаю, мы получим депрессивные рынки и депрессивную экономику с депрессивным потреблением. Но острый сценарий (доллар по 100, выходной месяц и прочее) все менее и менее реалистичен.

А насчет депрессивности и немного перескакивая с основной темы. Мне не очень нравится галоп цен на жилье после введения программы льготной ипотеки. Сама льготная ипотека, полагаю, сохранится и после 31 октября. Но она не способна стимулировать взрывной спрос долгое время. За ажиотажем наступает охлаждение интереса. При стагнации доходов и спроса, вероятно, бум в недвижимости на излете.

На иллюстрации - элементы защиты в боксе. (Максим Петров, "Бокс. Техника. Тактика. Тренировка. Практическое пособие")

Экономическая среда. Защитная реакция

Со второй середины сентября, а особенно в последние дни ухудшается новостная и экономическая повестка. Возможные антироссийские санкции, геополитическая напряженность, главное – падение рубля и новая вспышка коронавируса. Все настраивает на защиту.

На прошлой неделе я сам поддался волнениям, мы закрутили ряд гаек в бизнесе «Иволги Капитал», немного захеджировали портфели облигаций. Хедж, надо сказать, убыточен, хотя цифры потери – а это около 0,07% - не то, чтобы очень заметны.

Но, похоже, защитная активность преувеличена.

С одной стороны, вчера школьники отправились на двухнедельные каникулы, а работодателям в Москве поручено отправить на удаленную работу 30% персонала (мы отправили 50%). С другой, мы наблюдаем множество противоречий в органах власти, касающихся возможных ограничительных мер. Президент, в моем понимании, вчера направил обществу завуалированный сигнал к спокойствию, назвав несерьезными разговоры о переходе школ на полное дистанционное обучению. Сергей Собянин отчитался об открытии резервных госпиталей для коронавирусных пациентов в Сокольниках и Крылатском. Это про пандемию. Банк России наращивает объемы продажи валюты для целей стабилизации рубля.

Т.е. реакции достаточно оперативные. И если и не считать их последовательными, то и непредсказуемыми точно не назовешь.

Думаю, мы получим депрессивные рынки и депрессивную экономику с депрессивным потреблением. Но острый сценарий (доллар по 100, выходной месяц и прочее) все менее и менее реалистичен.

А насчет депрессивности и немного перескакивая с основной темы. Мне не очень нравится галоп цен на жилье после введения программы льготной ипотеки. Сама льготная ипотека, полагаю, сохранится и после 31 октября. Но она не способна стимулировать взрывной спрос долгое время. За ажиотажем наступает охлаждение интереса. При стагнации доходов и спроса, вероятно, бум в недвижимости на излете.

На иллюстрации - элементы защиты в боксе. (Максим Петров, "Бокс. Техника. Тактика. Тренировка. Практическое пособие")

{kind=link}