#ХайТэк #новостиэмитентов #отчетность

🖥 Хайтэк-Интеграция и поручители опубликовали отчётности за 9 мес. 2022 года

В целом мы видим продолжающийся рост основных финансовых результатов. Компания стала бенефициаром увеличения спроса на ВКС в следствии ухода части иностранных игроков (Zoom, Teams). В третьем квартале компания из облигационной группы ИВКС получила рейтинг ВВ.ru, с пресс-релизом можно ознакомиться здесь.

Основные финансовые показатели управленческой отчётности ГК ХайТэк за 9 мес. 2022:

Выручка 1.99 млрд. (+57% г/г)

Валовая прибыль 1.37 млрд. (+157% г/г)

Чистая прибыль 723 млн. (+387% г/г)

Долг 902 млн. (+356% г/г)

Капитал 1 545 млн. (+170% г/г)

/Облигации ХайТэк-01 входят в портфель PRObonds на 1.5% от активов/

В целом мы видим продолжающийся рост основных финансовых результатов. Компания стала бенефициаром увеличения спроса на ВКС в следствии ухода части иностранных игроков (Zoom, Teams). В третьем квартале компания из облигационной группы ИВКС получила рейтинг ВВ.ru, с пресс-релизом можно ознакомиться здесь.

Основные финансовые показатели управленческой отчётности ГК ХайТэк за 9 мес. 2022:

Выручка 1.99 млрд. (+57% г/г)

Валовая прибыль 1.37 млрд. (+157% г/г)

Чистая прибыль 723 млн. (+387% г/г)

Долг 902 млн. (+356% г/г)

Капитал 1 545 млн. (+170% г/г)

/Облигации ХайТэк-01 входят в портфель PRObonds на 1.5% от активов/

Please open Telegram to view this post

VIEW IN TELEGRAM

#победа #отчетность #новостиэмитентов

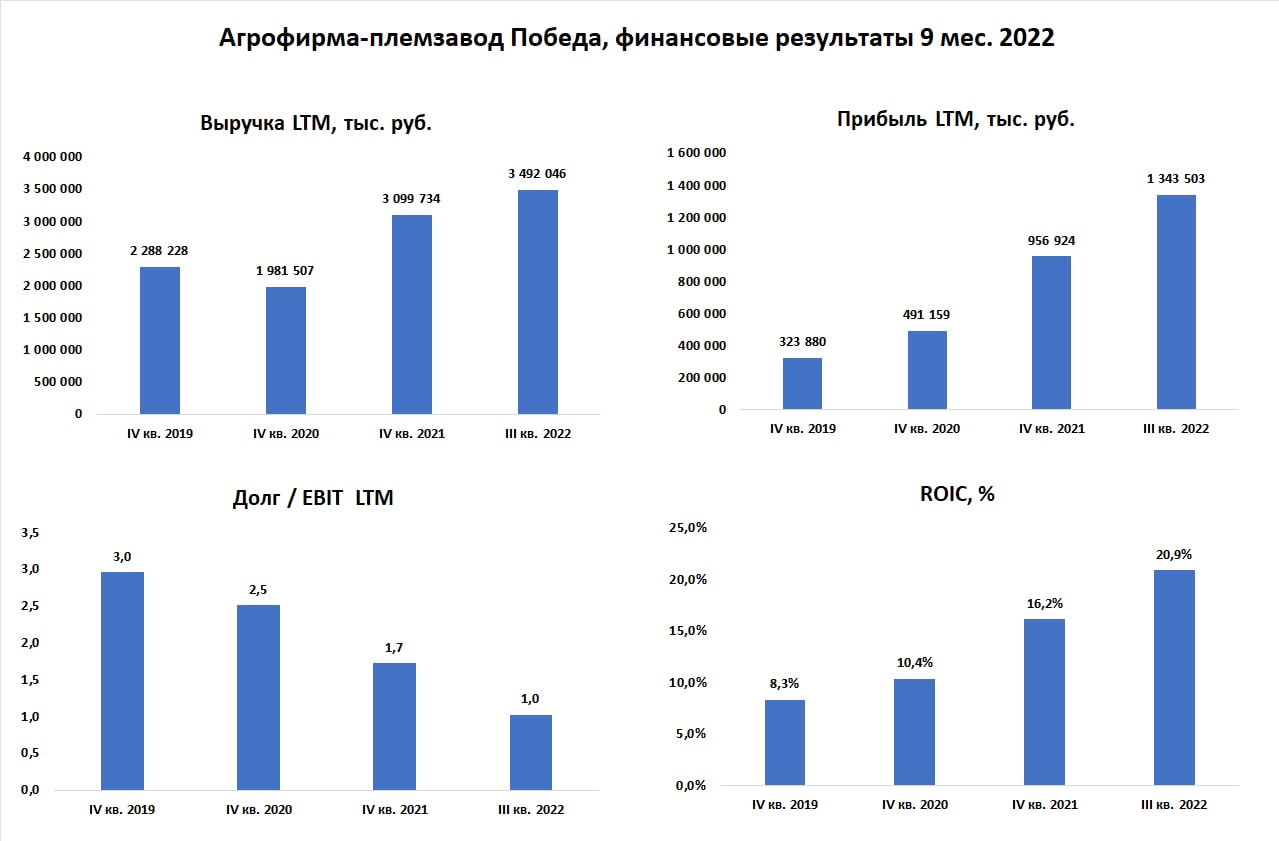

🌾Агрофирма-Племзавод "Победа" публикует отчётность за 9 мес. 2022 года

• С начала 2021 года существенных изменений в структуре баланса не произошло. Но продолжается сокращение абсолютного уровня долга -345 млн. с начала года

• LTM прибыль по итогам 9 мес. превысила миллиард рублей

• Размер кредитов и займов компании сравнялся с размером LTM EBIT за 9 мес. 2022

Источник: https://www.e-disclosure.ru/portal/files.aspx?id=5267&type=3

/Облигации ООО Агрофирма-Племзавод "Победа" входят в портфель PRObonds ВДО на 2,4% от активов/

🌾Агрофирма-Племзавод "Победа" публикует отчётность за 9 мес. 2022 года

• С начала 2021 года существенных изменений в структуре баланса не произошло. Но продолжается сокращение абсолютного уровня долга -345 млн. с начала года

• LTM прибыль по итогам 9 мес. превысила миллиард рублей

• Размер кредитов и займов компании сравнялся с размером LTM EBIT за 9 мес. 2022

Источник: https://www.e-disclosure.ru/portal/files.aspx?id=5267&type=3

/Облигации ООО Агрофирма-Племзавод "Победа" входят в портфель PRObonds ВДО на 2,4% от активов/

{kind=link}

#манимен #idf #отчетность #новостиэмитентов

🕯 Отчётность МаниМен по итогам 2022 года

У компании продолжатся рост основных финансовых показателей, хотя и с замедлением темпов роста.

Основные показатели:

• Процентные доходы 18.8 млрд (+35% г/г)

• Чистая прибыль 2 млрд (+25% г/г)

• Собственный капитал вырос до 3.9 млрд (+50%)

• Долг / EBIT 1.4 (1.6 в 2021 году)

Комментарии из расшифровок к отчётности:

• В активах на связанные стороны приходится ~1.1 млрд руб. (~12% от баланса). Это займы связанным сторонам на 536 млн руб. и инвестиции в дочерние компании (банк, иностранный бизнес) 594 млн руб.

• В текущем году выплатят 572 млн руб. дивидендов (15% от капитала)

• В 4 квартале купили небольшую МКК Платиза.Ру

• Доля банковского кредитования выросла с 37% до 45%, скорее всего самая высокая доля среди МФК

Ссылка на отчётность: https://www.e-disclosure.ru/portal/files.aspx?id=37162&type=3

/Облигации МаниМен входят в портфель PRObonds ВДО на 2.6% от активов/

У компании продолжатся рост основных финансовых показателей, хотя и с замедлением темпов роста.

Основные показатели:

• Процентные доходы 18.8 млрд (+35% г/г)

• Чистая прибыль 2 млрд (+25% г/г)

• Собственный капитал вырос до 3.9 млрд (+50%)

• Долг / EBIT 1.4 (1.6 в 2021 году)

Комментарии из расшифровок к отчётности:

• В активах на связанные стороны приходится ~1.1 млрд руб. (~12% от баланса). Это займы связанным сторонам на 536 млн руб. и инвестиции в дочерние компании (банк, иностранный бизнес) 594 млн руб.

• В текущем году выплатят 572 млн руб. дивидендов (15% от капитала)

• В 4 квартале купили небольшую МКК Платиза.Ру

• Доля банковского кредитования выросла с 37% до 45%, скорее всего самая высокая доля среди МФК

Ссылка на отчётность: https://www.e-disclosure.ru/portal/files.aspx?id=37162&type=3

/Облигации МаниМен входят в портфель PRObonds ВДО на 2.6% от активов/

Please open Telegram to view this post

VIEW IN TELEGRAM

#синтеком #отчетность

ТД Синтеком опубликовал отчётность за 2022 на ресурсе БФО.

По двум последним (ежеквартальным) купонам эмитент уходил в технический дефолт, но оба раза успевал выплатить обязательства (3.25 млн.) в 10-дневный срок.

Активы компании за 4 кв. существенно не изменились: запасы выросли примерно на 2 млн. (до 179.7 млн.), дебиторская задолженность снизилась на 12 млн. (до 61 млн.)

Новых обязательств у компании не появилось, облигационеры остаются единственными кредиторами компании, в обращении выпуск на 100 млн.

Капитал снизился до 6 млн.

Выручка за квартал составила 34 млн., убыток 8 млн. По году выручка составила 141 млн., убыток 19.3 млн.

Ситуация с последнего обновления, тут, существенно не изменилась. Лучше за 4 кв. точно не стало.

ТД Синтеком опубликовал отчётность за 2022 на ресурсе БФО.

По двум последним (ежеквартальным) купонам эмитент уходил в технический дефолт, но оба раза успевал выплатить обязательства (3.25 млн.) в 10-дневный срок.

Активы компании за 4 кв. существенно не изменились: запасы выросли примерно на 2 млн. (до 179.7 млн.), дебиторская задолженность снизилась на 12 млн. (до 61 млн.)

Новых обязательств у компании не появилось, облигационеры остаются единственными кредиторами компании, в обращении выпуск на 100 млн.

Капитал снизился до 6 млн.

Выручка за квартал составила 34 млн., убыток 8 млн. По году выручка составила 141 млн., убыток 19.3 млн.

Ситуация с последнего обновления, тут, существенно не изменилась. Лучше за 4 кв. точно не стало.

#априфлай #отчетность

Отчетность АПРИ Флай Плэнинг за 2022 год. Рост финансового результата и эффективности при снижении долговой нагрузки

Девелопер АО АПРИ Флай Плэнинг выложил консолидированную отчетность по МСФО за 2022 год: https://www.e-disclosure.ru/portal/files.aspx?id=37277&type=4

Некоторые комментарии

• Главное: рост продаж, увеличение текущего строительства и снижение долговой нагрузки. Основные результаты представлены на диаграммах.

• Одна из особенностей отчётности АПРИ начиная с первого полугодия 2022 - существенный вклад в финансовые результаты ассоциированных компаний. Ассоциированными считаются компании, доля в которых существенная, но не контрольная. В случае с АПРИ это 50% в нескольких специализированных застройщиках.

• Продажи ассоциированных компаний по правилам учёта не могут отражаться в выручке группы (из-за чего выручка снизилась в несколько раз), но финансовый результат данных компаний учитывается в прочих доходах, для АПРИ это 809 млн. руб. в 2022 году, и в итоге влияет на общую прибыль группы

• Для повышения прозрачности фактический уровень продаж отражён в расшифровках отчётности в 5 разделе. По итогам года продажи выросли на 26% до 6.44 млрд. руб.

• К трём проектам в Челябинске прибавились продажи нового проекта в Екатеринбурге (продажи были открыты в декабре 2022) 99,3 млн. руб. В 2023 году Екатеринбург должен стать одним из самых продаваемых проектов группы.

• Объём облигационного долга практически не изменился 1,79 млрд. руб. по итогам 2022 года (1,75 млрд. в 2021). Доля облигаций в кредитном портфеле снизилась до 48% процентов.

• В событиях после отчётной даты раскрывается информация о получении двух новых кредитов: на строительство бассейна в пос. «ТвояПривилегия» (Челябинская область) и на строительство первой очереди нового микрорайона «Притяжение» (Челябинск).

АПРИ Флай Плэнинг - пример эталонного эмитента высокодоходных облигаций. Перманентный скепсис инвесторов эмитент последовательно отражает купонными ставками (в наших портфелях, публичном и ДУ, АПРИ, наверно, самый большой источник дохода) и динамикой роста, причем роста не только количественного. АПРИ всерьез готовится к IPO в 2024-25 годах. Препоны, помимо всё ещё недостаточного масштаба бизнеса, низкий кредитный рейтинг (сейчас у АПРИ 2 рейтинга, В от Эксперт РА и ВВ- от НКР), нахождение облигаций в секторе повышенного инвестиционного риска. И с тем, и с другим компания работает, надеемся на положительные изменения.

В конце апреля АПРИ Флай Плэнинг планирует размещение нового облигационного выпуска, ориентир суммы – 750 млн. руб., ориентир доходности – 19,2%. Подробный анонс – в ближайшие дни.

Отчетность АПРИ Флай Плэнинг за 2022 год. Рост финансового результата и эффективности при снижении долговой нагрузки

Девелопер АО АПРИ Флай Плэнинг выложил консолидированную отчетность по МСФО за 2022 год: https://www.e-disclosure.ru/portal/files.aspx?id=37277&type=4

Некоторые комментарии

• Главное: рост продаж, увеличение текущего строительства и снижение долговой нагрузки. Основные результаты представлены на диаграммах.

• Одна из особенностей отчётности АПРИ начиная с первого полугодия 2022 - существенный вклад в финансовые результаты ассоциированных компаний. Ассоциированными считаются компании, доля в которых существенная, но не контрольная. В случае с АПРИ это 50% в нескольких специализированных застройщиках.

• Продажи ассоциированных компаний по правилам учёта не могут отражаться в выручке группы (из-за чего выручка снизилась в несколько раз), но финансовый результат данных компаний учитывается в прочих доходах, для АПРИ это 809 млн. руб. в 2022 году, и в итоге влияет на общую прибыль группы

• Для повышения прозрачности фактический уровень продаж отражён в расшифровках отчётности в 5 разделе. По итогам года продажи выросли на 26% до 6.44 млрд. руб.

• К трём проектам в Челябинске прибавились продажи нового проекта в Екатеринбурге (продажи были открыты в декабре 2022) 99,3 млн. руб. В 2023 году Екатеринбург должен стать одним из самых продаваемых проектов группы.

• Объём облигационного долга практически не изменился 1,79 млрд. руб. по итогам 2022 года (1,75 млрд. в 2021). Доля облигаций в кредитном портфеле снизилась до 48% процентов.

• В событиях после отчётной даты раскрывается информация о получении двух новых кредитов: на строительство бассейна в пос. «ТвояПривилегия» (Челябинская область) и на строительство первой очереди нового микрорайона «Притяжение» (Челябинск).

АПРИ Флай Плэнинг - пример эталонного эмитента высокодоходных облигаций. Перманентный скепсис инвесторов эмитент последовательно отражает купонными ставками (в наших портфелях, публичном и ДУ, АПРИ, наверно, самый большой источник дохода) и динамикой роста, причем роста не только количественного. АПРИ всерьез готовится к IPO в 2024-25 годах. Препоны, помимо всё ещё недостаточного масштаба бизнеса, низкий кредитный рейтинг (сейчас у АПРИ 2 рейтинга, В от Эксперт РА и ВВ- от НКР), нахождение облигаций в секторе повышенного инвестиционного риска. И с тем, и с другим компания работает, надеемся на положительные изменения.

В конце апреля АПРИ Флай Плэнинг планирует размещение нового облигационного выпуска, ориентир суммы – 750 млн. руб., ориентир доходности – 19,2%. Подробный анонс – в ближайшие дни.

Forwarded from Директ Лизинг

🛎️ Уважаемые инвесторы, партнеры и клиенты!

📊 По итогам деятельности в 1-м квартале 2023 года основные финансовые показатели ЛК «ДиректЛизинг» продемонстрировали уверенный рост.

💼 Состояние лизингового портфеля компании на 31.03.2023г. (в скобках – показатели на 31.12.2022г.):

🔝 сумма заключенных договоров лизинга – 4 329 млн руб. (3 891 млн руб.) + 11,3%

🔝 заключено договоров лизинга – 746 шт. (369 шт.) + 102,2%

🔝 остаток лизинговых платежей к получению – 2 606 млн руб. (2 276 млн руб.) + 14,5%

💼 За период 1-го квартала 2023 года структура лизингового портфеля претерпела изменения:

✅ величина отгрузки легковых и грузовых автомобилей превысила прежний уровень на 2,6% и составила 55% от общего объема реализации всех предметов лизинга;

✅ процент поставок оборудования также иллюстрирует подъем и держит отметку в 27%;

✅ сделки по лизингу спецтехники, в частности, строительной, зафиксированы на уровне 18%.

🏦 За 1-й квартал 2023 года компания открыла лимит в новом банке. Таким образом, количество банков с активными кредитными линиями увеличилось до 11🔝

📌 ЛК «ДиректЛизинг» подтверждает статус благонадежного лизингодателя и партнера, проявляя стабильный рост основных финансовых показателей за каждый отчетный период.

🗒️ Компания раскрывает информацию на странице ООО «Интерфакс-ЦРКИ» - информационного агентства, аккредитованного ЦБ РФ.

#лизинг #директлизинг #отчетность #квартал #баланс #оборудование #спецтехника #автолизинг #структура #бизнес #лизинговыйпортфель #интерфакс #кредитование #банк

📊 По итогам деятельности в 1-м квартале 2023 года основные финансовые показатели ЛК «ДиректЛизинг» продемонстрировали уверенный рост.

💼 Состояние лизингового портфеля компании на 31.03.2023г. (в скобках – показатели на 31.12.2022г.):

🔝 сумма заключенных договоров лизинга – 4 329 млн руб. (3 891 млн руб.) + 11,3%

🔝 заключено договоров лизинга – 746 шт. (369 шт.) + 102,2%

🔝 остаток лизинговых платежей к получению – 2 606 млн руб. (2 276 млн руб.) + 14,5%

💼 За период 1-го квартала 2023 года структура лизингового портфеля претерпела изменения:

✅ величина отгрузки легковых и грузовых автомобилей превысила прежний уровень на 2,6% и составила 55% от общего объема реализации всех предметов лизинга;

✅ процент поставок оборудования также иллюстрирует подъем и держит отметку в 27%;

✅ сделки по лизингу спецтехники, в частности, строительной, зафиксированы на уровне 18%.

🏦 За 1-й квартал 2023 года компания открыла лимит в новом банке. Таким образом, количество банков с активными кредитными линиями увеличилось до 11🔝

📌 ЛК «ДиректЛизинг» подтверждает статус благонадежного лизингодателя и партнера, проявляя стабильный рост основных финансовых показателей за каждый отчетный период.

🗒️ Компания раскрывает информацию на странице ООО «Интерфакс-ЦРКИ» - информационного агентства, аккредитованного ЦБ РФ.

#лизинг #директлизинг #отчетность #квартал #баланс #оборудование #спецтехника #автолизинг #структура #бизнес #лизинговыйпортфель #интерфакс #кредитование #банк

www.e-disclosure.ru

Интерфакс – Сервер раскрытия информации

Адрес, телефон и прочая информация о компании ООО «ДиректЛизинг»

#мвидео #отчетность

М.Видео: МСФО за полный год. Убыток, положительная динамика, премия 4% к рынку по облигациям. Которые мы не купим

Прошлой осенью М.Видео привлекло внимание облигационного (и не только) рынка после разочаровывающих результатов за полугодие и сообщениях о нарушении банковских ковенант.

Свежая, годовая отчётность ситуацию не ухудшает: мы наблюдаем рост выручки и EBITDA, снижение убытков и небольшое снижение чистого долга с учётом аренды.

Но оставляет напряженной. Кризис, наверно, ослаблен, но не преодолен:

• Группа получила годовой убыток 6.6 млрд р.

• Общий кредитный портфель группы 86.4 млрд р., из которых 74.5 млрд должны быть погашены или рефинансированы в 2024 году. Сумма неиспользованных кредитных линий, по которым у банков нет твёрдых юридических обязательств по их предоставления, составляет 27.4 млрд.

• По итогам года собственный капитал ушёл в отрицательную зону (-233 млн р.), группа дополнительно предоставляет альтернативный расчёт (предусматривающий принципы МСФО 17, а не МСФО 16, как в основной отчётности), в котором собственный капитал положительный (13.2 млрд) р., но даже так капитал меньше 5% от активов компании.

При этом АКРА на будущее смотрит с оптимизмом, в конце февраля кредитный рейтинг был подтверждён на уровне А(RU) с изменением прогноза на «позитивный». Изменение прогноза обусловлено ожидаемым Агентством дальнейшим восстановлением продаж и рентабельности Компании в 2024–2026 годах, что отразится в улучшении оценок долговой нагрузки и покрытия.

Облигации М.Видео торгуются с премией примерно 4 п.п. к своему уровню кредитного рейтинга (см. график с динамикой доходностей облигаций МВ ФИН). Возможность? Зависит от толерантности к риску. Но рисковать, чтобы что? На облигациях не так сложно не проиграть. Сложнее именно выиграть. На случай большого выигрыша кейс не похож.

Не является инвестиционной рекомендацией. Ссылка на ограничение ответственности

М.Видео: МСФО за полный год. Убыток, положительная динамика, премия 4% к рынку по облигациям. Которые мы не купим

Прошлой осенью М.Видео привлекло внимание облигационного (и не только) рынка после разочаровывающих результатов за полугодие и сообщениях о нарушении банковских ковенант.

Свежая, годовая отчётность ситуацию не ухудшает: мы наблюдаем рост выручки и EBITDA, снижение убытков и небольшое снижение чистого долга с учётом аренды.

Но оставляет напряженной. Кризис, наверно, ослаблен, но не преодолен:

• Группа получила годовой убыток 6.6 млрд р.

• Общий кредитный портфель группы 86.4 млрд р., из которых 74.5 млрд должны быть погашены или рефинансированы в 2024 году. Сумма неиспользованных кредитных линий, по которым у банков нет твёрдых юридических обязательств по их предоставления, составляет 27.4 млрд.

• По итогам года собственный капитал ушёл в отрицательную зону (-233 млн р.), группа дополнительно предоставляет альтернативный расчёт (предусматривающий принципы МСФО 17, а не МСФО 16, как в основной отчётности), в котором собственный капитал положительный (13.2 млрд) р., но даже так капитал меньше 5% от активов компании.

При этом АКРА на будущее смотрит с оптимизмом, в конце февраля кредитный рейтинг был подтверждён на уровне А(RU) с изменением прогноза на «позитивный». Изменение прогноза обусловлено ожидаемым Агентством дальнейшим восстановлением продаж и рентабельности Компании в 2024–2026 годах, что отразится в улучшении оценок долговой нагрузки и покрытия.

Облигации М.Видео торгуются с премией примерно 4 п.п. к своему уровню кредитного рейтинга (см. график с динамикой доходностей облигаций МВ ФИН). Возможность? Зависит от толерантности к риску. Но рисковать, чтобы что? На облигациях не так сложно не проиграть. Сложнее именно выиграть. На случай большого выигрыша кейс не похож.

Не является инвестиционной рекомендацией. Ссылка на ограничение ответственности

#аполлаксспэйс #отчетность

🏢 Аполлакс Спэйс публикует отчетность за 2023 год

Данные из отчетности соответствуют с информацией в опубликованной ранее презентации эмитента👉 https://t.iss.one/probonds/11537?single

Данные из отчетности соответствуют с информацией в опубликованной ранее презентации эмитента

Please open Telegram to view this post

VIEW IN TELEGRAM

Telegram

PRObonds | Иволга Капитал

#вдо #анонс #аполлаксспэйс

Дебютант в орбите ИК Иволга Капитал. ООО «Аполлакс Спэйс». ruBB-, 200 млн р., дюрация 2,2 года, доходность 21,2% годовых

Это и новая для нас как организатора отрасль: Аполлакс Спэйс – оператор офисной недвижимости (подготовка,…

Дебютант в орбите ИК Иволга Капитал. ООО «Аполлакс Спэйс». ruBB-, 200 млн р., дюрация 2,2 года, доходность 21,2% годовых

Это и новая для нас как организатора отрасль: Аполлакс Спэйс – оператор офисной недвижимости (подготовка,…

#апри #отчетность

🧱 АПРИ публикует МСФО за 1 квартал 2024 года

Первое квартальное МСФО девелопера на российском рынке

☑️ Рост Выручки по всем проектам +206% к 1 кварталу 2023 года

☑️ Рост Чистой прибыли х12 к 1 кварталу 2023 года

☑️ LTM EBITDA по итогам 1 квартала 2024 года 5,2 млрд рублей

☑️ Отношение Чистый долг / EBITDA ~2.7

🏙 В 1 квартале начались продажи в новых проектах: ЖК Грани и ФанПарк

Отчётность опубликована на ЦРКИ

Первое квартальное МСФО девелопера на российском рынке

Отчётность опубликована на ЦРКИ

Please open Telegram to view this post

VIEW IN TELEGRAM

#апри #отчетность

🧱 АПРИ публикует операционные результаты по итогам 1-го полугодия 2024 года

Общий объем продаж в 1п. 2024 года составил более 10,8 млрд руб., что больше на 84%, в сравнении с аналогичным периодом прошлого года

🧱 Основные факторы роста роста объёма продаж:

— Недалеко от строящихся объектов ЖК «ТвояПривилегия» и ЖК «Притяжение» началось строительство развлекательного комплекса «ФанПарк» (г. Челябинск) – это проект строительства комплекса, включающего горнолыжный центр, гостиничный комплекс, парк аттракционов, фуд-корт, комплекс термальных бассейнов с аквапарком, а также другие досуговые объекты, расположенный на берегу Шершневского водохранилища. Для строительства комплекса заключен договор аренды на льготных условиях, поэтапная реализация проекта планируется до 2026 г.

— Диверсификация проектов: в 2024 году открылись продажи уникального жилого комплекса в центре г. Челябинска ЖК «Грани», стартовали продажи коммерческой недвижимости в «ФанПарке».

— Рост средней стоимости квадратного метра продаваемой жилой площади с 94 тыс. руб. до 134 тыс. руб.

ИСТОЧНИК

Общий объем продаж в 1п. 2024 года составил более 10,8 млрд руб., что больше на 84%, в сравнении с аналогичным периодом прошлого года

— Недалеко от строящихся объектов ЖК «ТвояПривилегия» и ЖК «Притяжение» началось строительство развлекательного комплекса «ФанПарк» (г. Челябинск) – это проект строительства комплекса, включающего горнолыжный центр, гостиничный комплекс, парк аттракционов, фуд-корт, комплекс термальных бассейнов с аквапарком, а также другие досуговые объекты, расположенный на берегу Шершневского водохранилища. Для строительства комплекса заключен договор аренды на льготных условиях, поэтапная реализация проекта планируется до 2026 г.

— Диверсификация проектов: в 2024 году открылись продажи уникального жилого комплекса в центре г. Челябинска ЖК «Грани», стартовали продажи коммерческой недвижимости в «ФанПарке».

— Рост средней стоимости квадратного метра продаваемой жилой площади с 94 тыс. руб. до 134 тыс. руб.

ИСТОЧНИК

Please open Telegram to view this post

VIEW IN TELEGRAM

#байсэл #отчетность #новостиэмитентов

🌾 Байсэл публикует отчётность по итогам 9 месяцев 2024 года. Приводим основные финансовые результаты за этот период:

— Выручка 1 332 млн (+68% к 9 месяцам 2023 года)

— Прибыль от продаж 52 млн (+78% к 9 месяцам 2023 года)

— Чистая прибыль 18 млн (-35% к 9 месяцам 2023 года). Основной причиной снижения прибыли является снижение сальдо прочих расходов и доходов и рост процентных расходов

— Долг компании вырос до 324 млн (+95% с начала года), в первую очередь, за счёт облигационного займа. В планах компании до конца года увеличить кредитный портфель до ~460 млн для увеличения оборотного капитала

— Собственный капитал вырос до 112 млн (+19% с начала года)

ИСТОЧНИК

❗️ На первичном рынке размещается второй выпуск эмитента: Байсэл 001P-02 (BВ-.ru, 100 млн руб., ставка купона 26,25%, YTM 28,95%, дюрация 1,29 года)

/Облигации ООО "Байсэл" входят в портфель PRObonds ВДО на 2,4% от активов/

— Выручка 1 332 млн (+68% к 9 месяцам 2023 года)

— Прибыль от продаж 52 млн (+78% к 9 месяцам 2023 года)

— Чистая прибыль 18 млн (-35% к 9 месяцам 2023 года). Основной причиной снижения прибыли является снижение сальдо прочих расходов и доходов и рост процентных расходов

— Долг компании вырос до 324 млн (+95% с начала года), в первую очередь, за счёт облигационного займа. В планах компании до конца года увеличить кредитный портфель до ~460 млн для увеличения оборотного капитала

— Собственный капитал вырос до 112 млн (+19% с начала года)

ИСТОЧНИК

/Облигации ООО "Байсэл" входят в портфель PRObonds ВДО на 2,4% от активов/

Please open Telegram to view this post

VIEW IN TELEGRAM

#бизнесальянс #отчетность #новостиэмитентов

📳 БИЗНЕС АЛЬЯНС раскрыл отчётность по итогам 9 месяцев 2024 года. Публикуем основные показатели отчётности и операционных результатов:

— Лизинговый портфель 23.7 млрд (+64% с начала года);

— Собственный капитал 819 млн (+17% с начала года);

— Кредиты и займы 11.6 млрд (+145% с начала года) Банковские кредиты составляют более 80% кредитного портфеля;

— За счёт активного роста бизнеса доля собственного капитала снизилась до 6%, по оценкам АКРА, показатель не будет снижаться на горизонте 12–18 месяцев. Поддержку достаточности капитала окажет нераспределение растущей прибыли компании;

— Выручка за 9 месяцев 2024 года 1.5 млрд (рост г/г более чем в 3 раза);

— Чистая прибыль за 9 месяцев 2024 года 118 млн (рост г/г более чем в 3 раза).

ИСТОЧНИК

❗️В настоящий момент проходит размещение БИЗНЕС АЛЬЯНС 001P-07 (300 млн руб., фиксированный купон 24% на 2 года до оферты, YTM 26,83%, дюрация 1,61 года).

/Облигации АО "БИЗНЕС АЛЬЯНС" входят в портфель PRObonds ВДО на 2,4% от активов/

— Лизинговый портфель 23.7 млрд (+64% с начала года);

— Собственный капитал 819 млн (+17% с начала года);

— Кредиты и займы 11.6 млрд (+145% с начала года) Банковские кредиты составляют более 80% кредитного портфеля;

— За счёт активного роста бизнеса доля собственного капитала снизилась до 6%, по оценкам АКРА, показатель не будет снижаться на горизонте 12–18 месяцев. Поддержку достаточности капитала окажет нераспределение растущей прибыли компании;

— Выручка за 9 месяцев 2024 года 1.5 млрд (рост г/г более чем в 3 раза);

— Чистая прибыль за 9 месяцев 2024 года 118 млн (рост г/г более чем в 3 раза).

ИСТОЧНИК

❗️В настоящий момент проходит размещение БИЗНЕС АЛЬЯНС 001P-07 (300 млн руб., фиксированный купон 24% на 2 года до оферты, YTM 26,83%, дюрация 1,61 года).

/Облигации АО "БИЗНЕС АЛЬЯНС" входят в портфель PRObonds ВДО на 2,4% от активов/

Please open Telegram to view this post

VIEW IN TELEGRAM

#инкаб #отчетность

📺 Что ждать инвестору завода Инкаб?

В декабре 2024 года ожидается погашение облигаций, выпущенных в декабре 2021 года. На днях эмитент опубликовал отчетность по результатам 9 месяцев работы. Ознакомиться с ней можно здесь.

За данный период выручка остаётся примерно на уровне прошлого года. На снижение чистой прибыли повлияла высокая база предыдущего года, частично сформированная разовыми доходами от валютной переоценки. В целом, рентабельность компании сохраняется около среднего уровня.

При этом компания последовательно сокращает долговую нагрузку (-11% с начала года) и увеличивает размер собственного капитала (+40% с начала года).

В декабре 2024 года ожидается погашение облигаций, выпущенных в декабре 2021 года. На днях эмитент опубликовал отчетность по результатам 9 месяцев работы. Ознакомиться с ней можно здесь.

За данный период выручка остаётся примерно на уровне прошлого года. На снижение чистой прибыли повлияла высокая база предыдущего года, частично сформированная разовыми доходами от валютной переоценки. В целом, рентабельность компании сохраняется около среднего уровня.

При этом компания последовательно сокращает долговую нагрузку (-11% с начала года) и увеличивает размер собственного капитала (+40% с начала года).

Please open Telegram to view this post

VIEW IN TELEGRAM

#апри #отчетность

🧱 АПРИ публикует отчетность по МСФО за 3 квартал 2024 года. Выделяем главное:

✅ LTM Выручка по всем проектам Группы достигла 15,6 млрд рублей

✅ LTM Чистая прибыль — 2,1 млрд рублей

✅ LTM EBITDA — 6,3 млрд рублей

✅ Собственный капитал Группы с начала года вырос на 51%

✅ Отношение Чистый долг / LTM EBITDA составило ~3,1

✅ Отношение Чистый долг / Собственный капитал составило ~2,6

За 9 месяцев выручка по всем проектам составила 14,1 млрд рублей (+135% к 9 месяцам 2023 года), объём продаж за тот же период вырос на 31% и составил 13,45 млрд рублей. В кв. м рост продаж составил 6%. Опережающий рост выручки связан с повышением строительной готовности проектов Группы.

Группа продолжает улучшать диверсификацию по проектам. Крупнейшие проекты в структуре выручки по итогам 9 месяцев: «Твоя Привилегия» (Челябинск) — 31%, «Притяжение» — 30%, «Парковый Премиум» — 14%, «Твоя Привилегия» (Екатеринбург) — 12%.

На отчетную дату группа занимала первое место в Челябинской области по объему ввода жилья с 32,87% долей рынка, и объему текущего строительства жилой недвижимости с 17,58% долей рынка в Челябинской области. В Екатеринбурге компания занимает 16 место по объему текущего строительства. По данным ЕРЗ.РФ за сентябрь 2024 года.

По итогам обзора многоквартирного жилищного строительства от Аналитического центра ДОМ.РФ за III квартал 2024 года АПРИ продолжает оставаться одним из лидеров по строительству типового класса жилья (4-е место в России, доля рынка 1,1%).

✅ LTM Выручка по всем проектам Группы достигла 15,6 млрд рублей

✅ LTM Чистая прибыль — 2,1 млрд рублей

✅ LTM EBITDA — 6,3 млрд рублей

✅ Собственный капитал Группы с начала года вырос на 51%

✅ Отношение Чистый долг / LTM EBITDA составило ~3,1

✅ Отношение Чистый долг / Собственный капитал составило ~2,6

За 9 месяцев выручка по всем проектам составила 14,1 млрд рублей (+135% к 9 месяцам 2023 года), объём продаж за тот же период вырос на 31% и составил 13,45 млрд рублей. В кв. м рост продаж составил 6%. Опережающий рост выручки связан с повышением строительной готовности проектов Группы.

Группа продолжает улучшать диверсификацию по проектам. Крупнейшие проекты в структуре выручки по итогам 9 месяцев: «Твоя Привилегия» (Челябинск) — 31%, «Притяжение» — 30%, «Парковый Премиум» — 14%, «Твоя Привилегия» (Екатеринбург) — 12%.

На отчетную дату группа занимала первое место в Челябинской области по объему ввода жилья с 32,87% долей рынка, и объему текущего строительства жилой недвижимости с 17,58% долей рынка в Челябинской области. В Екатеринбурге компания занимает 16 место по объему текущего строительства. По данным ЕРЗ.РФ за сентябрь 2024 года.

По итогам обзора многоквартирного жилищного строительства от Аналитического центра ДОМ.РФ за III квартал 2024 года АПРИ продолжает оставаться одним из лидеров по строительству типового класса жилья (4-е место в России, доля рынка 1,1%).

Please open Telegram to view this post

VIEW IN TELEGRAM