#эмитенты #мясничий #бэлтигранд #пионерлизинг

Меньше 30% выпуска осталось разместить Торговому дому «Мясничий» (Красноярск). Из проходящих сейчас размещений – Мясничий, Пионер-Лизинг, ЛК БЭЛТИ-ГРАНД – темпы размещения первого выше, чем второго и третьего вместе взятых. Или организаторы стараются, или рынок голосует за реальный сектор и величину бизнеса. Скорее, второе. Все же ставка Мясничего ниже, чем ставки Пионера и БЭЛТИ, срок тоже не короток.

Исходя из темпов, Мясничему осталось размещаться 2 недели, БЭЛТИ – около полутора месяцев, Пионеру – 4 месяца. Впрочем, это лукавая арифметика. Рынок может решить очень по-своему.

Меньше 30% выпуска осталось разместить Торговому дому «Мясничий» (Красноярск). Из проходящих сейчас размещений – Мясничий, Пионер-Лизинг, ЛК БЭЛТИ-ГРАНД – темпы размещения первого выше, чем второго и третьего вместе взятых. Или организаторы стараются, или рынок голосует за реальный сектор и величину бизнеса. Скорее, второе. Все же ставка Мясничего ниже, чем ставки Пионера и БЭЛТИ, срок тоже не короток.

Исходя из темпов, Мясничему осталось размещаться 2 недели, БЭЛТИ – около полутора месяцев, Пионеру – 4 месяца. Впрочем, это лукавая арифметика. Рынок может решить очень по-своему.

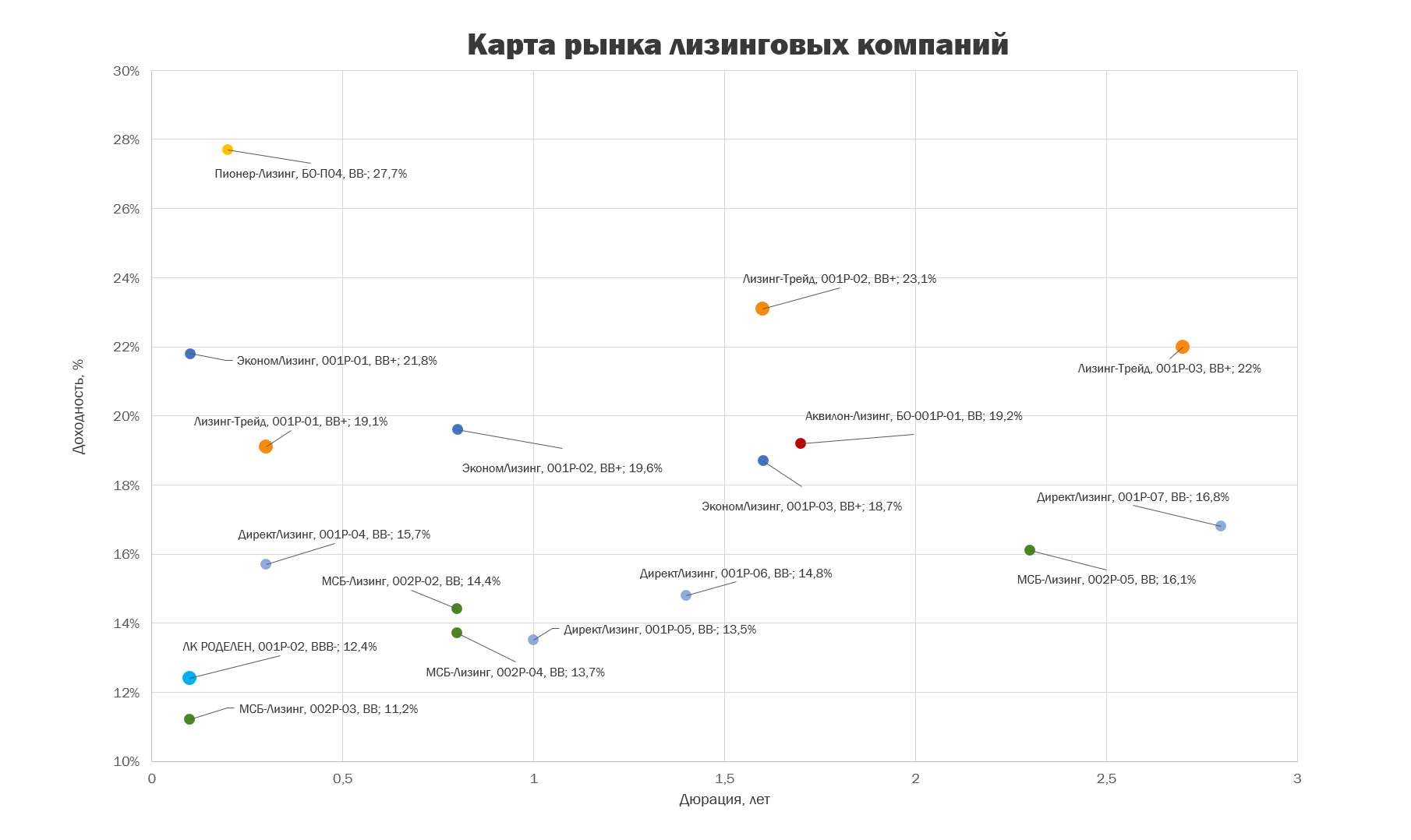

#прлизинг #роделен #мсблизинг #бэлтигранд #технолизинг #пионерлизинг #солидлизинг #директлизинг Спасибо «Эксперту»! Весь лизинг с фондированием через ВДО – на одной страничке (серые строки). Лидер – ПР, серебро – Роделен, почетное третье место – МСБ.

#пионерлизинг #новостиэмитентов #вдо Итоги размещения облигаций второго выпуска.

https://t.iss.one/c/1350246314/46275

https://t.iss.one/c/1350246314/46275

{kind=link}

#рейтинги #априфлай #рево #эбис #пионерлизинг

ДАЙДЖЕСТ ПО РЕЙТИНГОВЫМ ДЕЙСТВИЯМ В ВЫСОКОДОХОДНОМ СЕГМЕНТЕ ЗА ПРОШЕДШУЮ НЕДЕЛЮ

🟢АО АПРИ «Флай Плэнинг»

НКР присвоило кредитный рейтинг BB-.ru со стабильным прогнозом

Группа компаний «Флай Плэнинг» с 2014 года занимается девелопментом жилой недвижимости в Челябинске, где является одним из лидеров отрасли по объёму возводимого жилья, доля рынка — около 14%. За это время в эксплуатацию введены более 400 тыс. кв. м недвижимости.

Позитивное влияние на оценку специфического риска оказывает наличие значительного операционного рычага, который позволяет компании эффективно управлять себестоимостью и перекладывать часть роста затрат на потребителя. Агентство также отмечает умеренную диверсификацию покупателей, приемлемую обеспеченность земельным банком на горизонте до 7 лет и низкую концентрацию активов.

По итогам 2020 года долговая нагрузка компании была существенной — коэффициент совокупный долг / OIBDA составил 9,0, так как были сданы в эксплуатацию предыдущие объекты и началась реализация новых проектов. В 2021–2022 гг. по мере раскрытия эскроу-счетов показатели значительно улучшились: в прошлом году отношение совокупного долга к OIBDA уменьшилось до 2,0, по итогам 2022 года ожидается 0,6

Ликвидность компании также оценивается агентством как средняя, что в основном обусловлено невысоким объёмом денежных средств на банковских счетах при хорошем покрытии текущих обязательств ликвидными активами.

При этом НКР отмечает приемлемый уровень рентабельности: рентабельность по OIBDA в 2020 и 2021 годах составила 13,3%, в 2022 году рентабельность продажи жилья потребителям составит около 10%.

На оценку финансового профиля компании положительно влияет структура фондирования: доля собственного капитала составила 19% в 2020 году и 25% в 2021 году, а в 2022 году ожидается её повышение до примерно 38%.

🟢МФК «Рево Технологии» (ООО)

«Эксперт РА» подтвердил рейтинг кредитоспособности на уровне ruBBB-, прогноз по рейтингу изменен с позитивного на стабильный.

МФК «Рево Технологии» (ООО) осуществляет деятельность с 2012 г. Компания специализируется в одном из сегментов финтеха - «Buy Now Pay Later» и предоставляет безбумажное финансирование покупок со средним сроком 6-7 месяцев в торговых точках и онлайн-магазинах ведущих ритейлеров («B2B2C»).

Бизнес компании существенно вырос за период с 01.04.2021 по 01.04.2022: портфель микрозаймов без учета просроченной задолженности 90+ дней вырос более чем на 140% до 4,5 млрд руб., объемы выданных микрозаймов увеличились на 94% за аналогичный период до 10,9 млрд руб.

Существенный прирост портфеля микрозаймов во 2пг2021 и январе-феврале 2022 года привел к ощутимому снижению коэффициента автономии (19,3% на 01.04.2022 против 28,8% годом ранее) и значений норматива НМФК1 (6,7% на 01.03.2022 против 16,7% на 01.03.2021, при регуляторном минимуме в 6%).

Агентством отмечается поддержание высокого уровня рентабельности бизнеса как по ОСБУ (за период с 01.04.2021 по 01.04.2022 RoE составило 37%), так и по МСФО (RoE=44,2% за 2021 год) при сохранении высокой эффективности кредитного процесса.

На 01.04.2022 основным источником фондирования выступают кредитные линии от двух банков-кредиторов: в одном из них остаток задолженности составляет порядка 38% пассивов против 17,3% годом ранее.

🔴ООО «ЭБИС»

«Эксперт РА» понизил кредитный рейтинг до ruC и изменил прогноз на развивающийся

Понижение кредитного рейтинга и изменение прогноза на развивающийся обусловлено тем, что 4 августа 2022 года компания не смогла своевременно перечислить средства в объеме 3.49 млн руб. для погашения шестого купона по выпуску коммерческих облигаций серии КО-П06. По сообщению компании, причиной неисполнения обязательств являются технические проблемы у эмитента, связанные с временной невозможностью осуществить перевод денежных средств в НКО АО НРД, ФНС наложила частичные ограничения на банковские счета компании.

ДАЙДЖЕСТ ПО РЕЙТИНГОВЫМ ДЕЙСТВИЯМ В ВЫСОКОДОХОДНОМ СЕГМЕНТЕ ЗА ПРОШЕДШУЮ НЕДЕЛЮ

🟢АО АПРИ «Флай Плэнинг»

НКР присвоило кредитный рейтинг BB-.ru со стабильным прогнозом

Группа компаний «Флай Плэнинг» с 2014 года занимается девелопментом жилой недвижимости в Челябинске, где является одним из лидеров отрасли по объёму возводимого жилья, доля рынка — около 14%. За это время в эксплуатацию введены более 400 тыс. кв. м недвижимости.

Позитивное влияние на оценку специфического риска оказывает наличие значительного операционного рычага, который позволяет компании эффективно управлять себестоимостью и перекладывать часть роста затрат на потребителя. Агентство также отмечает умеренную диверсификацию покупателей, приемлемую обеспеченность земельным банком на горизонте до 7 лет и низкую концентрацию активов.

По итогам 2020 года долговая нагрузка компании была существенной — коэффициент совокупный долг / OIBDA составил 9,0, так как были сданы в эксплуатацию предыдущие объекты и началась реализация новых проектов. В 2021–2022 гг. по мере раскрытия эскроу-счетов показатели значительно улучшились: в прошлом году отношение совокупного долга к OIBDA уменьшилось до 2,0, по итогам 2022 года ожидается 0,6

Ликвидность компании также оценивается агентством как средняя, что в основном обусловлено невысоким объёмом денежных средств на банковских счетах при хорошем покрытии текущих обязательств ликвидными активами.

При этом НКР отмечает приемлемый уровень рентабельности: рентабельность по OIBDA в 2020 и 2021 годах составила 13,3%, в 2022 году рентабельность продажи жилья потребителям составит около 10%.

На оценку финансового профиля компании положительно влияет структура фондирования: доля собственного капитала составила 19% в 2020 году и 25% в 2021 году, а в 2022 году ожидается её повышение до примерно 38%.

🟢МФК «Рево Технологии» (ООО)

«Эксперт РА» подтвердил рейтинг кредитоспособности на уровне ruBBB-, прогноз по рейтингу изменен с позитивного на стабильный.

МФК «Рево Технологии» (ООО) осуществляет деятельность с 2012 г. Компания специализируется в одном из сегментов финтеха - «Buy Now Pay Later» и предоставляет безбумажное финансирование покупок со средним сроком 6-7 месяцев в торговых точках и онлайн-магазинах ведущих ритейлеров («B2B2C»).

Бизнес компании существенно вырос за период с 01.04.2021 по 01.04.2022: портфель микрозаймов без учета просроченной задолженности 90+ дней вырос более чем на 140% до 4,5 млрд руб., объемы выданных микрозаймов увеличились на 94% за аналогичный период до 10,9 млрд руб.

Существенный прирост портфеля микрозаймов во 2пг2021 и январе-феврале 2022 года привел к ощутимому снижению коэффициента автономии (19,3% на 01.04.2022 против 28,8% годом ранее) и значений норматива НМФК1 (6,7% на 01.03.2022 против 16,7% на 01.03.2021, при регуляторном минимуме в 6%).

Агентством отмечается поддержание высокого уровня рентабельности бизнеса как по ОСБУ (за период с 01.04.2021 по 01.04.2022 RoE составило 37%), так и по МСФО (RoE=44,2% за 2021 год) при сохранении высокой эффективности кредитного процесса.

На 01.04.2022 основным источником фондирования выступают кредитные линии от двух банков-кредиторов: в одном из них остаток задолженности составляет порядка 38% пассивов против 17,3% годом ранее.

🔴ООО «ЭБИС»

«Эксперт РА» понизил кредитный рейтинг до ruC и изменил прогноз на развивающийся

Понижение кредитного рейтинга и изменение прогноза на развивающийся обусловлено тем, что 4 августа 2022 года компания не смогла своевременно перечислить средства в объеме 3.49 млн руб. для погашения шестого купона по выпуску коммерческих облигаций серии КО-П06. По сообщению компании, причиной неисполнения обязательств являются технические проблемы у эмитента, связанные с временной невозможностью осуществить перевод денежных средств в НКО АО НРД, ФНС наложила частичные ограничения на банковские счета компании.

Рейтинговое агентство «Эксперт РА»

«Эксперт РА» подтвердил кредитный рейтинг МФК «Рево Технологии» (ООО) на уровне ruBBB- и изменил прогноз на стабильный | Эксперт…

«Эксперт РА» подтвердил рейтинг кредитоспособности микрофинансовой компании МФК «Рево Технологии» (ООО) на уровне ruBBB-, прогноз по рейтингу изменен с позитивного на стабильный.

#рейтинги #априфлай #рево #эбис #пионерлизинг

🔴ООО «ПИОНЕР-ЛИЗИНГ»

АКРА ПОНИЗИЛО КРЕДИТНЫЙ РЕЙТИНГ ДО УРОВНЯ В+(RU), ИЗМЕНИВ ПРОГНОЗ НА «СТАБИЛЬНЫЙ»

Пионер-Лизинг — лизинговая компания, работающая на лизинговом рынке более 13 лет. Компания предоставляет в лизинг автобусы, легковой и грузовой транспорт, спецтехнику, оборудование и недвижимость. Клиенты Компании — предприятия малого и среднего бизнеса, индивидуальные предприниматели и физические лица в основном на территории Приволжского федерального округа

Понижение кредитного рейтинга обусловлено ухудшением оценки его риск-профиля за счет роста доли портфеля, приходящейся на потенциально проблемных лизингополучателей. АКРА также отмечает рост на балансе Компании вложений в непрофильные активы. Кроме того, на уровень кредитного рейтинга влияние оказывают умеренно низкая оценка бизнес-профиля, очень слабая оценка достаточности капитала и удовлетворительная оценка фондирования и ликвидности.

По итогам первой половины 2022 года Пионер-Лизинг сохраняет относительно невысокие рыночные позиции по объему лизингового портфеля и нового бизнеса. За 2021 год лизинговый портфель Компании вырос на 38% при существенном увеличении нового бизнеса, тогда как по результатам первого полугодия 2022 года он сократился на 8% по сравнению с началом года, составив 1 534 млн руб., что практически соответствует показателю середины 2021 года. Диверсификация портфеля остается низкой, хотя его структура смещается в сторону более ликвидного имущества

Очень слабая оценка достаточности капитала. Коэффициент усредненной генерации капитала (КУГК) за последние пять лет с учетом корректировок на нетипичные для основной деятельности Компании доходы и расходы составил минус 265 б. п.

Оценка риск-профиля снизилась, оставаясь в категории «удовлетворительная». Снижение связано с ростом потенциально проблемной задолженности. По результатам анализа лизингового портфеля Компании проблемная и потенциально проблемная задолженность на 31.03.2022 составила около 11% (8% годом ранее).

Структура фондирования Компании умеренно диверсифицирована. По состоянию на 31.03.2022 на долю выпущенных долговых ценных бумаг приходится 61% пассивов (60% на 31.03.2021)

🔴ООО «ПИОНЕР-ЛИЗИНГ»

АКРА ПОНИЗИЛО КРЕДИТНЫЙ РЕЙТИНГ ДО УРОВНЯ В+(RU), ИЗМЕНИВ ПРОГНОЗ НА «СТАБИЛЬНЫЙ»

Пионер-Лизинг — лизинговая компания, работающая на лизинговом рынке более 13 лет. Компания предоставляет в лизинг автобусы, легковой и грузовой транспорт, спецтехнику, оборудование и недвижимость. Клиенты Компании — предприятия малого и среднего бизнеса, индивидуальные предприниматели и физические лица в основном на территории Приволжского федерального округа

Понижение кредитного рейтинга обусловлено ухудшением оценки его риск-профиля за счет роста доли портфеля, приходящейся на потенциально проблемных лизингополучателей. АКРА также отмечает рост на балансе Компании вложений в непрофильные активы. Кроме того, на уровень кредитного рейтинга влияние оказывают умеренно низкая оценка бизнес-профиля, очень слабая оценка достаточности капитала и удовлетворительная оценка фондирования и ликвидности.

По итогам первой половины 2022 года Пионер-Лизинг сохраняет относительно невысокие рыночные позиции по объему лизингового портфеля и нового бизнеса. За 2021 год лизинговый портфель Компании вырос на 38% при существенном увеличении нового бизнеса, тогда как по результатам первого полугодия 2022 года он сократился на 8% по сравнению с началом года, составив 1 534 млн руб., что практически соответствует показателю середины 2021 года. Диверсификация портфеля остается низкой, хотя его структура смещается в сторону более ликвидного имущества

Очень слабая оценка достаточности капитала. Коэффициент усредненной генерации капитала (КУГК) за последние пять лет с учетом корректировок на нетипичные для основной деятельности Компании доходы и расходы составил минус 265 б. п.

Оценка риск-профиля снизилась, оставаясь в категории «удовлетворительная». Снижение связано с ростом потенциально проблемной задолженности. По результатам анализа лизингового портфеля Компании проблемная и потенциально проблемная задолженность на 31.03.2022 составила около 11% (8% годом ранее).

Структура фондирования Компании умеренно диверсифицирована. По состоянию на 31.03.2022 на долю выпущенных долговых ценных бумаг приходится 61% пассивов (60% на 31.03.2021)