🌲 Сегежа: есть ли потенциал для сужения кредитного спреда?

💪 В середине августа Сегежа разместила новый выпуск облигаций Сегежа2Р5R с купоном 10.75% и с офертой через 3,5 года (февраль 2026). Размещение вызвало высокий интерес у инвесторов.

✏️ В конце прошлой недели компания опубликовала финансовые результаты за 6 мес. 2022 по МСФО. Мы видим:

• падение продаж к/к по основным категориям продукции на фоне благоприятных цен реализации,

• отрицательный операционный денежный поток во 2к22,

• замедление инвестпрограммы.

🧢 Мы считаем, что потенциал для сужения кредитных спредов по бондам Сегежи в среднесрочной перспективе ограничен в силу 1) довольно агрессивной инвестиционной политики компании и 2) масштабных дивидендных выплат. В частности, отмечаем потенциальное приобретение Сегежей активов западных игроков ЛПК, уходящих из России.

🔎 Мы подробно рассмотрели данный credit в нашей новой статье в телетайпе.

🤔 Нам интересно, что о бондах Сегежи думает Манька @marythebond?

#corpbonds #segezha

@pro_bonds

💪 В середине августа Сегежа разместила новый выпуск облигаций Сегежа2Р5R с купоном 10.75% и с офертой через 3,5 года (февраль 2026). Размещение вызвало высокий интерес у инвесторов.

✏️ В конце прошлой недели компания опубликовала финансовые результаты за 6 мес. 2022 по МСФО. Мы видим:

• падение продаж к/к по основным категориям продукции на фоне благоприятных цен реализации,

• отрицательный операционный денежный поток во 2к22,

• замедление инвестпрограммы.

🧢 Мы считаем, что потенциал для сужения кредитных спредов по бондам Сегежи в среднесрочной перспективе ограничен в силу 1) довольно агрессивной инвестиционной политики компании и 2) масштабных дивидендных выплат. В частности, отмечаем потенциальное приобретение Сегежей активов западных игроков ЛПК, уходящих из России.

🔎 Мы подробно рассмотрели данный credit в нашей новой статье в телетайпе.

🤔 Нам интересно, что о бондах Сегежи думает Манька @marythebond?

#corpbonds #segezha

@pro_bonds

⚡🌲 Сегежа: завтра соберет заявки на новый выпуск

👀 Выпуск 002Р-06R будет 3х-летним, на 5 млрд руб. Ориентир - 10.75% (на уровне ставки предыдущего размещения).

❗ С прошлого размещения прошло всего 2 недели: 18 августа компания разместила выпуск объемом 10 млрд руб. с офертой через 3,5 года. До этого в 2022г. компания выходила на рынок еще дважды (в январе и в июне).

💡 Такая интенсивность размещений подтверждает наши опасения о высокой потребности Сегежи в деньгах на фоне потенциальных приобретений новых активов - активов западных игроков российского ЛПК, уходящих из России. Обращаем внимание, что сейчас Сегежа уже находится на пике своей допустимой долговой нагрузки (3х ЧД/EBITDA).

🔎 Напоминаем, что подробный разбор эмитента доступен по ссылке.

#corpbonds #segezha

@pro_bonds

👀 Выпуск 002Р-06R будет 3х-летним, на 5 млрд руб. Ориентир - 10.75% (на уровне ставки предыдущего размещения).

❗ С прошлого размещения прошло всего 2 недели: 18 августа компания разместила выпуск объемом 10 млрд руб. с офертой через 3,5 года. До этого в 2022г. компания выходила на рынок еще дважды (в январе и в июне).

💡 Такая интенсивность размещений подтверждает наши опасения о высокой потребности Сегежи в деньгах на фоне потенциальных приобретений новых активов - активов западных игроков российского ЛПК, уходящих из России. Обращаем внимание, что сейчас Сегежа уже находится на пике своей допустимой долговой нагрузки (3х ЧД/EBITDA).

🔎 Напоминаем, что подробный разбор эмитента доступен по ссылке.

#corpbonds #segezha

@pro_bonds

Teletype

🌲 Сегежа: разбор эмитента

Сегежа дебютировала на рублевом рынке в 2020м и на сегодняшний день имеет в обращении 6 выпусков биржевых облигаций на 57.2 млрд руб...

🛍️🛋️ IKEA for sale: АФК Система [и Сегежа] как потенциальный покупатель

📌 На продажу будет выставлено 4 мебельных предприятия в Новгородской, Кировской, Московской и Ленинградской областях (в Леонобласти еще и лесопильные активы). В начале сентября фабрики вышли из простоя в качестве предпродажной подготовки. 24 октября стало известно, что фабрики IKEA стали посещать потенциальные покупатели (по разным данным, их 5-6). СМИ упоминают в их числе АФК Система, ПИК, Кроношпан и Hoff.

🔄 Заводы IKEA расположены близко к западным активам Сегежи, что даст синергию, и это плюс. Сегежа может перенаправить туда выпавшие объемы реализации фанеры (раньше больше половины объемов шло в Европу).

⚡ Наши друзья из Твердых цифр оценивают сделку в 6 млрд руб. (8-14 млрд руб. + скидка).

💡 Главным вопросом сейчас, с нашей точки зрения, остается то, как сделка будет структурирована:

1) Приобретение на баланс Сегежи. Даст новый долг, но и прирост выручки порядка 15%. Денежный поток от нового бизнеса, однако, зависит от того, удастся ли выгодно реализовать произведенные объемы, т.к. раньше 80% от объемов с заводов шло на экспорт - в магазины IKEA по всему миру (т.е. был надежный канал сбыта). Теперь придется искать покупателей на эту мебель.

2) Более "безопасный" для Сегежи вариант – приобретение на баланс СП. В пользу этого варианта говорит комментарий менеджмента на звонке по финансовым результатам за 1пг22:

"Активы, которые мы рассматриваем к покупке, мы рассматриваем практически по схеме LBO, то есть та цена, которую мы готовы платить за продаваемые активы, это цена, которую можно полностью взять в виде кредитов у банков под залог самого актива. То есть мы не подразумеваем equity-вклада в приобретение активов со стороны Segezha, и поэтому не хотим наращивать долг Segezha. Если речь пойдет о equity-вкладе, это будут совсем небольшие цифры, которые фактически никакого существенного влияния на наш долг не окажут".

Мы также видели новости, что возможно под приобретение уходящих с рынка западных игроков лесопрома Сегежа создавала СП с Россиумом и Регионом.

👀 Безусловно, есть вероятность, что сделка и не состоится. Насколько мы понимаем, Сегежа хотела приобрести и активы Mondi (бумага Снегурочка), и активы Sylvamo Corporation (бумага SvetoCopy). Оба ЦБК были реализованы другим покупателям. Кстати, суммы сделок были несопоставимо выше того, что может быть уплачено за IKEA (25-95 млрд руб). Так что покупка IKEA в этом плане – не худший сценарий.

❗ Тем не менее обращаем внимание, что, по нашим оценкам, Сегежа в 3к22 уже превысила по долговой нагрузке 3x (ЧД/EBITDA), что является ее "комфортным" уровнем в краткосрочной перспективе (2х – на среднесрочной). Недавно Эксперт ухудшил прогноз по рейтингу компании (А+), изменив его с Позитивного на Негативный (причины – падение цен, крепкий курс и неопределенность по перестройке логистики).

🤗 Напоминаем про наш подробный research piece про Сегежу, который доступен в телетайпе. Размещение юаневого выпуска, которое намечено на ноябрь, станет уже 6м размещением с начала года и 4м с середины августа.

#corpbonds #segezha

@pro_bonds

📌 На продажу будет выставлено 4 мебельных предприятия в Новгородской, Кировской, Московской и Ленинградской областях (в Леонобласти еще и лесопильные активы). В начале сентября фабрики вышли из простоя в качестве предпродажной подготовки. 24 октября стало известно, что фабрики IKEA стали посещать потенциальные покупатели (по разным данным, их 5-6). СМИ упоминают в их числе АФК Система, ПИК, Кроношпан и Hoff.

🔄 Заводы IKEA расположены близко к западным активам Сегежи, что даст синергию, и это плюс. Сегежа может перенаправить туда выпавшие объемы реализации фанеры (раньше больше половины объемов шло в Европу).

⚡ Наши друзья из Твердых цифр оценивают сделку в 6 млрд руб. (8-14 млрд руб. + скидка).

💡 Главным вопросом сейчас, с нашей точки зрения, остается то, как сделка будет структурирована:

1) Приобретение на баланс Сегежи. Даст новый долг, но и прирост выручки порядка 15%. Денежный поток от нового бизнеса, однако, зависит от того, удастся ли выгодно реализовать произведенные объемы, т.к. раньше 80% от объемов с заводов шло на экспорт - в магазины IKEA по всему миру (т.е. был надежный канал сбыта). Теперь придется искать покупателей на эту мебель.

2) Более "безопасный" для Сегежи вариант – приобретение на баланс СП. В пользу этого варианта говорит комментарий менеджмента на звонке по финансовым результатам за 1пг22:

"Активы, которые мы рассматриваем к покупке, мы рассматриваем практически по схеме LBO, то есть та цена, которую мы готовы платить за продаваемые активы, это цена, которую можно полностью взять в виде кредитов у банков под залог самого актива. То есть мы не подразумеваем equity-вклада в приобретение активов со стороны Segezha, и поэтому не хотим наращивать долг Segezha. Если речь пойдет о equity-вкладе, это будут совсем небольшие цифры, которые фактически никакого существенного влияния на наш долг не окажут".

Мы также видели новости, что возможно под приобретение уходящих с рынка западных игроков лесопрома Сегежа создавала СП с Россиумом и Регионом.

👀 Безусловно, есть вероятность, что сделка и не состоится. Насколько мы понимаем, Сегежа хотела приобрести и активы Mondi (бумага Снегурочка), и активы Sylvamo Corporation (бумага SvetoCopy). Оба ЦБК были реализованы другим покупателям. Кстати, суммы сделок были несопоставимо выше того, что может быть уплачено за IKEA (25-95 млрд руб). Так что покупка IKEA в этом плане – не худший сценарий.

❗ Тем не менее обращаем внимание, что, по нашим оценкам, Сегежа в 3к22 уже превысила по долговой нагрузке 3x (ЧД/EBITDA), что является ее "комфортным" уровнем в краткосрочной перспективе (2х – на среднесрочной). Недавно Эксперт ухудшил прогноз по рейтингу компании (А+), изменив его с Позитивного на Негативный (причины – падение цен, крепкий курс и неопределенность по перестройке логистики).

🤗 Напоминаем про наш подробный research piece про Сегежу, который доступен в телетайпе. Размещение юаневого выпуска, которое намечено на ноябрь, станет уже 6м размещением с начала года и 4м с середины августа.

#corpbonds #segezha

@pro_bonds

🐉 Бонды в юанях: ставки и ассортимент бумаг растут

⛽️ На прошлой неделе Роснефть привлекла 15 млрд юаней под ставку 3.5% с офертой через один год, при этом в сентябре прошлого года компания размещала аналогичный по параметрам займ со ставкой купона 3.05%.

📈 Общие уровни юаневых ставок для российских эмитентов на сроке 2-3 лет уже приближаются к 5%. Сегодня состоялось размещение 3-летних облигаций Совкомфлота, по которым ставка купона была определена на уровне 4.95%: это самая высокая ставка с момента формирования внутреннего рынка юаневых бондов с середины прошлого года.

🏆 На этой неделе о своих планах занять в юанях также сообщили ЮГК и Фосагро. Ориентир по 2-летним облигациям ЮГК был озвучен на уровне 5.75%, при этом обращающийся выпуск эмитента (размещенный на 2 года в ноябре 2022 г. с купоном 3.95%) торгуется с доходностью 4.3%. Наш подробный разбор эмитента - здесь.

🔍 Мы проанализировали текущие уровни спредов между сопоставимыми по срочности парами юаневых и рублевых облигаций российских эмитентов и отмечаем, что с заметно более широкими спредами торгуются облигации Сегежи (около 700бп). По нашему мнению, это скорее указывает на переоцененность юаневых облигаций компании. Наш подробный разбор кредитного качества эмитента - здесь.

👀 Мы ожидаем роста предложения бумаг в юанях от российских компаний в ближайшие месяцы и полагаем, что инвесторам, которые планировали наращивать позиции в юаневых бондах, торопиться не стоит: выбор будет больше, а ставки выше.

#corpbonds #ugc #segezha

@pro_bonds

⛽️ На прошлой неделе Роснефть привлекла 15 млрд юаней под ставку 3.5% с офертой через один год, при этом в сентябре прошлого года компания размещала аналогичный по параметрам займ со ставкой купона 3.05%.

📈 Общие уровни юаневых ставок для российских эмитентов на сроке 2-3 лет уже приближаются к 5%. Сегодня состоялось размещение 3-летних облигаций Совкомфлота, по которым ставка купона была определена на уровне 4.95%: это самая высокая ставка с момента формирования внутреннего рынка юаневых бондов с середины прошлого года.

🏆 На этой неделе о своих планах занять в юанях также сообщили ЮГК и Фосагро. Ориентир по 2-летним облигациям ЮГК был озвучен на уровне 5.75%, при этом обращающийся выпуск эмитента (размещенный на 2 года в ноябре 2022 г. с купоном 3.95%) торгуется с доходностью 4.3%. Наш подробный разбор эмитента - здесь.

🔍 Мы проанализировали текущие уровни спредов между сопоставимыми по срочности парами юаневых и рублевых облигаций российских эмитентов и отмечаем, что с заметно более широкими спредами торгуются облигации Сегежи (около 700бп). По нашему мнению, это скорее указывает на переоцененность юаневых облигаций компании. Наш подробный разбор кредитного качества эмитента - здесь.

👀 Мы ожидаем роста предложения бумаг в юанях от российских компаний в ближайшие месяцы и полагаем, что инвесторам, которые планировали наращивать позиции в юаневых бондах, торопиться не стоит: выбор будет больше, а ставки выше.

#corpbonds #ugc #segezha

@pro_bonds

🚨🌲 Сегежа: отчетность за 1кв23 как повод сократить позиции в бондах

🔻 По итогам первого квартала компания отразила снижение EBITDA в 11 раз г/г, в результате чего ее чистая долговая нагрузка (LTM) приблизилась к уровню 8х. И хотя этому есть объяснение (в том числе, высокая база 1кв22 и перестройка рынков сбыта), риски понижения кредитного рейтинга компании в обозримой перспективе, по нашему мнению, повышаются. В октябре прошлого года Эксперт РА установил Негативный прогноз по рейтингу Сегежи (который сейчас находится на отметке А+), упомянув о вероятности снижения рейтинга в том случае, если кредитные метрики компании ощутимо НЕ улучшатся в краткосрочной перспективе.

🔎 Мы также отмечаем заметно увеличившиеся за прошедший год процентные расходы компании (которые в первом квартале уже не покрывались EBITDA) и сохраняющиеся у эмитента в условиях слабого операционного потока потребности в рефинансировании своего краткосрочного долга (~36 млрд руб), что в теории может означать больше облигаций от Сегежи.

💡 На наш взгляд текущие уровни доходностей облигаций Сегежи (~10-11%) не отражают возросшие кредитные риски эмитента. Считаем целесообразной стратегией сокращение позиций в облигациях компании на текущих уровнях в пользу покупки бумаг эмитентов аналогичной/близкой рейтинговой группы с более прочными балансовыми показателями. В частности выделяем облигации МВидео, Самолета и Борца, предлагающие доходность выше 12% на сопоставимых сроках.

🕵🏻♂️ С нашим подробным разбором кредита Сегежи в новой реальности можно ознакомиться в телетайпе.

#corpbonds #segezha

@pro_bonds

🔻 По итогам первого квартала компания отразила снижение EBITDA в 11 раз г/г, в результате чего ее чистая долговая нагрузка (LTM) приблизилась к уровню 8х. И хотя этому есть объяснение (в том числе, высокая база 1кв22 и перестройка рынков сбыта), риски понижения кредитного рейтинга компании в обозримой перспективе, по нашему мнению, повышаются. В октябре прошлого года Эксперт РА установил Негативный прогноз по рейтингу Сегежи (который сейчас находится на отметке А+), упомянув о вероятности снижения рейтинга в том случае, если кредитные метрики компании ощутимо НЕ улучшатся в краткосрочной перспективе.

🔎 Мы также отмечаем заметно увеличившиеся за прошедший год процентные расходы компании (которые в первом квартале уже не покрывались EBITDA) и сохраняющиеся у эмитента в условиях слабого операционного потока потребности в рефинансировании своего краткосрочного долга (~36 млрд руб), что в теории может означать больше облигаций от Сегежи.

💡 На наш взгляд текущие уровни доходностей облигаций Сегежи (~10-11%) не отражают возросшие кредитные риски эмитента. Считаем целесообразной стратегией сокращение позиций в облигациях компании на текущих уровнях в пользу покупки бумаг эмитентов аналогичной/близкой рейтинговой группы с более прочными балансовыми показателями. В частности выделяем облигации МВидео, Самолета и Борца, предлагающие доходность выше 12% на сопоставимых сроках.

🕵🏻♂️ С нашим подробным разбором кредита Сегежи в новой реальности можно ознакомиться в телетайпе.

#corpbonds #segezha

@pro_bonds

{kind=link}

🌲 Сегежа: РА Эксперт рубит рейтинг

🔻 Вчера Эксперт РА понизило рейтинг Сегежи на две ступени с А+ до А- и установило по нему Развивающийся прогноз (ранее действовал Негативный прогноз). Это единственный рейтинг у эмитента.

📌 Главный аргумент: ухудшение кредитных метрик эмитента по итогам года (долговая нагрузка, покрытие процентных платежей), что было вызвано снижением операционных показателей.

❗ При реализации консервативного сценария по ценам на продукцию ЛПК рейтинговое агентство не исключает дальнейшего ухудшения кредитных метрик Сегежи и, соответственно, дальнейшего понижения рейтинга (о чем говорит Развивающийся прогноз).

⚔️ Из сообщений в СМИ мы знаем, что лесопромышленникам пока так и не удалось добиться господдержки в желаемом ими объеме (хотя определенные положительные сдвиги, безусловно, есть). В защиту кредита Сегежи отметим, что как экспортер компания выиграет от текущего ослабления рубля (при этом ее долг почти на 95% номинирован в рублях).

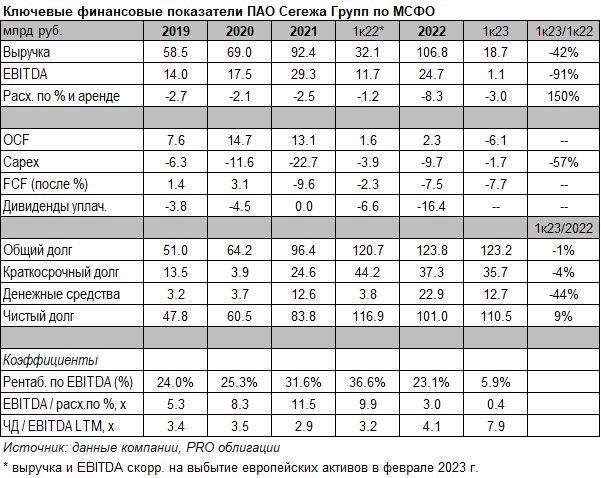

📊 С момента публикации Сегежей довольно слабой отчетности за 1к23 в конце мая, облигации компании потеряли в цене около 70-140бп и сейчас торгуются с доходностями в диапазоне 10.4-11.8%, что в целом соответствует общему уровню доходностей облигаций эмитентов с близкими кредитными рейтингами (ВУШ (А-/Стабильный), ЛСР (А/Развивающийся), ИЭК Холдинг (А-/Стабильный)). В то же время мы не исключаем дополнительного давления на котировки облигаций Сегежи в связи с произошедшим рейтинговым событием.

☝ Мы предупреждали об отсутствии потенциала к сужению кредитных спредов Сегежи еще в августе прошлого года. После отчетности за 1к23 мы также рекомендовали сократить позиции в бондах эмитента.

#corpbonds #segezha

@pro_bonds

🔻 Вчера Эксперт РА понизило рейтинг Сегежи на две ступени с А+ до А- и установило по нему Развивающийся прогноз (ранее действовал Негативный прогноз). Это единственный рейтинг у эмитента.

📌 Главный аргумент: ухудшение кредитных метрик эмитента по итогам года (долговая нагрузка, покрытие процентных платежей), что было вызвано снижением операционных показателей.

❗ При реализации консервативного сценария по ценам на продукцию ЛПК рейтинговое агентство не исключает дальнейшего ухудшения кредитных метрик Сегежи и, соответственно, дальнейшего понижения рейтинга (о чем говорит Развивающийся прогноз).

⚔️ Из сообщений в СМИ мы знаем, что лесопромышленникам пока так и не удалось добиться господдержки в желаемом ими объеме (хотя определенные положительные сдвиги, безусловно, есть). В защиту кредита Сегежи отметим, что как экспортер компания выиграет от текущего ослабления рубля (при этом ее долг почти на 95% номинирован в рублях).

📊 С момента публикации Сегежей довольно слабой отчетности за 1к23 в конце мая, облигации компании потеряли в цене около 70-140бп и сейчас торгуются с доходностями в диапазоне 10.4-11.8%, что в целом соответствует общему уровню доходностей облигаций эмитентов с близкими кредитными рейтингами (ВУШ (А-/Стабильный), ЛСР (А/Развивающийся), ИЭК Холдинг (А-/Стабильный)). В то же время мы не исключаем дополнительного давления на котировки облигаций Сегежи в связи с произошедшим рейтинговым событием.

☝ Мы предупреждали об отсутствии потенциала к сужению кредитных спредов Сегежи еще в августе прошлого года. После отчетности за 1к23 мы также рекомендовали сократить позиции в бондах эмитента.

#corpbonds #segezha

@pro_bonds

🌲 Сегежа в 1П23: лес рубят - щепки летят?

🔎 Второй квартал подряд компания несет убытки на операционном уровне. Тем не менее, мы видим определенные улучшения финансов к/к, что обусловлено как более слабым рублем, так и ростом объемов реализации по всей продуктовой линейке, в то время как средние цены реализации (в валюте) продолжили движение вниз (также почти по всей продуктовой линейке). В частности, Сегежа отмечает существенный рост объемов продаж фанеры (+64% к/к).

🛍️ На уровне сегментов, почти всю EBITDA продолжает генерировать сегмент бумаги и упаковки (тогда как год назад наибольший вклад – больше половины – вносила деревообработка). Отметим, что сегмент бумаги и упаковки оказался наименее пострадавшим в бизнесе Сегежи за последний год.

👛 В течение 1П23 компания тратила денежные средства, накопленные на балансе на конец 2022 г. "Новые" деньги Сегежа не привлекала (только рефинанс) – по нашим оценкам, чистый долг (с арендой) на конец 1П23 вырос до 137 млрд руб. (+10% пг/пг), чистая долговая нагрузка (также по МСФО 16) – до 11.5х (с 5х на конец 2022 г.).

📌 Покрытие процентных платежей остается по-прежнему ниже 1х (0.7х на конец 1П23). В отчетности за 2022 г. Сегежа упоминала, что долг, привлеченный по плавающим ставкам, составляет не более 20% от кредитного портфеля группы. Долг компании преимущественно рублевый (92% финансового долга), в то время как в структуре выручки по-прежнему преобладает экспорт (57%) – таким образом, произошедшее ослабление рубля "на руку" компании.

💰 Пик погашений долга Сегежи приходится на 2024-25 гг. (~42 млрд руб./год), а бондового долга – на 2024 г. (29 млрд руб.). В ноябре текущего года Сегеже предстоит оферта по Сегежа2P4R (8.2 млрд руб.), а в январе следующего – по Сегежа2P3R (9 млрд руб.). Считаем, что текущий уровень доходностей по облигациям Сегежи сделает рефинансирование на бондовом рынке сложнее / дороже для эмитента.

💹 Во многом будущая динамика кредита Сегежи будет определяться ценами на ее продукцию (которые сейчас находятся на минимумах). Менеджмент видит некоторый рост цен в августе, ожидает их постепенное восстановление до среднеисторических уровней в течение года, а также отмечает некоторые операционные улучшения в стоимости логистики.

🔻 Отметим, что в июле, некоторое время спустя публикации отчетности за 1к23 (когда леверидж резко вырос до 9.5х с 5х на конец 2022 г.), РА Эксперт понизило рейтинг Сегежи сразу на 2 ступени (до А-) и установило Развивающийся прогноз по рейтингу. Мы читаем пресс-релиз так, что, при отсутствии видимого улучшения ценовой конъюнктуры, рейтинг Сегежи может быть понижен еще сильнее.

👀❗ Мы не заметили "панических" настроений среди держателей облигаций Сегежи ни на отчетностях, ни на существенном понижении кредитного рейтинга. В частности, бонды Сегежи c 28 августа потеряли в цене 0.5-2пп и сейчас предлагают доходности YTP ~13.5-14.5%.

☝️ Мы предупреждали об отсутствии потенциала к сужению кредитных спредов Сегежи еще год назад. После отчетности за 1к23 мы также рекомендовали сократить позиции в бондах эмитента.

#corpbonds #segezha

@pro_bonds

🔎 Второй квартал подряд компания несет убытки на операционном уровне. Тем не менее, мы видим определенные улучшения финансов к/к, что обусловлено как более слабым рублем, так и ростом объемов реализации по всей продуктовой линейке, в то время как средние цены реализации (в валюте) продолжили движение вниз (также почти по всей продуктовой линейке). В частности, Сегежа отмечает существенный рост объемов продаж фанеры (+64% к/к).

🛍️ На уровне сегментов, почти всю EBITDA продолжает генерировать сегмент бумаги и упаковки (тогда как год назад наибольший вклад – больше половины – вносила деревообработка). Отметим, что сегмент бумаги и упаковки оказался наименее пострадавшим в бизнесе Сегежи за последний год.

👛 В течение 1П23 компания тратила денежные средства, накопленные на балансе на конец 2022 г. "Новые" деньги Сегежа не привлекала (только рефинанс) – по нашим оценкам, чистый долг (с арендой) на конец 1П23 вырос до 137 млрд руб. (+10% пг/пг), чистая долговая нагрузка (также по МСФО 16) – до 11.5х (с 5х на конец 2022 г.).

📌 Покрытие процентных платежей остается по-прежнему ниже 1х (0.7х на конец 1П23). В отчетности за 2022 г. Сегежа упоминала, что долг, привлеченный по плавающим ставкам, составляет не более 20% от кредитного портфеля группы. Долг компании преимущественно рублевый (92% финансового долга), в то время как в структуре выручки по-прежнему преобладает экспорт (57%) – таким образом, произошедшее ослабление рубля "на руку" компании.

💰 Пик погашений долга Сегежи приходится на 2024-25 гг. (~42 млрд руб./год), а бондового долга – на 2024 г. (29 млрд руб.). В ноябре текущего года Сегеже предстоит оферта по Сегежа2P4R (8.2 млрд руб.), а в январе следующего – по Сегежа2P3R (9 млрд руб.). Считаем, что текущий уровень доходностей по облигациям Сегежи сделает рефинансирование на бондовом рынке сложнее / дороже для эмитента.

💹 Во многом будущая динамика кредита Сегежи будет определяться ценами на ее продукцию (которые сейчас находятся на минимумах). Менеджмент видит некоторый рост цен в августе, ожидает их постепенное восстановление до среднеисторических уровней в течение года, а также отмечает некоторые операционные улучшения в стоимости логистики.

🔻 Отметим, что в июле, некоторое время спустя публикации отчетности за 1к23 (когда леверидж резко вырос до 9.5х с 5х на конец 2022 г.), РА Эксперт понизило рейтинг Сегежи сразу на 2 ступени (до А-) и установило Развивающийся прогноз по рейтингу. Мы читаем пресс-релиз так, что, при отсутствии видимого улучшения ценовой конъюнктуры, рейтинг Сегежи может быть понижен еще сильнее.

👀❗ Мы не заметили "панических" настроений среди держателей облигаций Сегежи ни на отчетностях, ни на существенном понижении кредитного рейтинга. В частности, бонды Сегежи c 28 августа потеряли в цене 0.5-2пп и сейчас предлагают доходности YTP ~13.5-14.5%.

☝️ Мы предупреждали об отсутствии потенциала к сужению кредитных спредов Сегежи еще год назад. После отчетности за 1к23 мы также рекомендовали сократить позиции в бондах эмитента.

#corpbonds #segezha

@pro_bonds

🪓 Сегежа: OFAC подрубает очередной корень

❌ Думаем, что попадание в SDN-список существенно усложнит восстановление кредитных метрик эмитента, на которое надеялся рынок (напомним, мы также отмечали незначительные улучшения к/к во 2к23).

❗ Считаем, что без поддержки акционера в текущих условиях Сегеже будет крайне сложно обслуживать свой долг. Напомним, что долговая нагрузка эмитента по итогам 1П23 превысила 11х (ЧД/EBITDA по МСФО 16), EBITDA уже было недостаточно для покрытия процентных платежей, а на уровне денежных потоков компания тратила денежную подушку, накопленную на балансе на конец 2022 г.

🔻 Полагаем, что кредитный рейтинг эмитента (если акционерной поддержки не последует) с большой вероятностью будет понижен. На сегодняшний день у Сегежи действует рейтинг А- с Развивающимся прогнозом от Эксперт РА. Мы читаем пресс-релиз агентства, что, при отсутствии видимого улучшения ценовой конъюнктуры, Эксперт РА готово понизить рейтинг еще сильнее.

☝️ Мы предупреждали об отсутствии потенциала к сужению кредитных спредов Сегежи еще в августе 2022 г. После отчетности за 1к23 мы также рекомендовали сократить позиции в бондах эмитента.

💡 Пока что мы не видим панических настроений среди держателей облигаций. Бонды Сегежи по-прежнему торгуются с доходностью чуть ниже бондов МВидео (т.е. YTP ~20-22%).

#corpbonds #segezha

@pro_bonds

❌ Думаем, что попадание в SDN-список существенно усложнит восстановление кредитных метрик эмитента, на которое надеялся рынок (напомним, мы также отмечали незначительные улучшения к/к во 2к23).

❗ Считаем, что без поддержки акционера в текущих условиях Сегеже будет крайне сложно обслуживать свой долг. Напомним, что долговая нагрузка эмитента по итогам 1П23 превысила 11х (ЧД/EBITDA по МСФО 16), EBITDA уже было недостаточно для покрытия процентных платежей, а на уровне денежных потоков компания тратила денежную подушку, накопленную на балансе на конец 2022 г.

🔻 Полагаем, что кредитный рейтинг эмитента (если акционерной поддержки не последует) с большой вероятностью будет понижен. На сегодняшний день у Сегежи действует рейтинг А- с Развивающимся прогнозом от Эксперт РА. Мы читаем пресс-релиз агентства, что, при отсутствии видимого улучшения ценовой конъюнктуры, Эксперт РА готово понизить рейтинг еще сильнее.

☝️ Мы предупреждали об отсутствии потенциала к сужению кредитных спредов Сегежи еще в августе 2022 г. После отчетности за 1к23 мы также рекомендовали сократить позиции в бондах эмитента.

💡 Пока что мы не видим панических настроений среди держателей облигаций. Бонды Сегежи по-прежнему торгуются с доходностью чуть ниже бондов МВидео (т.е. YTP ~20-22%).

#corpbonds #segezha

@pro_bonds

✂️ Сегежа: потеряла 4 ступени за 2023 год

🔻 Сегодня Эксперт РА понизило рейтинг Сегежи до BBB, прогноз по рейтингу сохранен Развивающимся. Это -2 ступени от предыдущего (июльского) рейтинга и уже -4 ступени понижений за текущий год.

👀 Агентство обосновывает снижение ухудшением кредитных метрик с даты последнего пересмотра (в июле). Сохранение Развивающегося прогноза отражает неопределенность по ценам реализации в течение следующего года. Сравнивая текстовку июльского и декабрьского пресс-релизов, можно заметить, что само рейтинговое агентство теперь чуть с большим позитивом смотрит на ценовой тренд и верит в то, что цены в следующем году начнут выправляться.

👩👧 Эксперт высоко оценивает ликвидную позицию Сегежи, отмечая, что для рефинанса долга и погашения процентов достаточно текущих кредитных линий, а также есть возможность новых привлечений у ключевых банков-кредиторов. Мы более сдержанно подходим к оценке ликвидности (отмечая не столь существенный запас невыбранных линий) и по-прежнему в большей степени рассчитываем на поддержку акционера. В том числе обращаем внимание, что на прошлой неделе АФК Система собрала книгу на очередной флоатер на 7 млрд руб. – не исключаем, что привлечение финансирования на уровень Сегежи теперь проще осуществить через материнскую Систему.

#corpbonds #segezha

@pro_bonds

🔻 Сегодня Эксперт РА понизило рейтинг Сегежи до BBB, прогноз по рейтингу сохранен Развивающимся. Это -2 ступени от предыдущего (июльского) рейтинга и уже -4 ступени понижений за текущий год.

👀 Агентство обосновывает снижение ухудшением кредитных метрик с даты последнего пересмотра (в июле). Сохранение Развивающегося прогноза отражает неопределенность по ценам реализации в течение следующего года. Сравнивая текстовку июльского и декабрьского пресс-релизов, можно заметить, что само рейтинговое агентство теперь чуть с большим позитивом смотрит на ценовой тренд и верит в то, что цены в следующем году начнут выправляться.

👩👧 Эксперт высоко оценивает ликвидную позицию Сегежи, отмечая, что для рефинанса долга и погашения процентов достаточно текущих кредитных линий, а также есть возможность новых привлечений у ключевых банков-кредиторов. Мы более сдержанно подходим к оценке ликвидности (отмечая не столь существенный запас невыбранных линий) и по-прежнему в большей степени рассчитываем на поддержку акционера. В том числе обращаем внимание, что на прошлой неделе АФК Система собрала книгу на очередной флоатер на 7 млрд руб. – не исключаем, что привлечение финансирования на уровень Сегежи теперь проще осуществить через материнскую Систему.

#corpbonds #segezha

@pro_bonds

🐥 Первичка следующей недели (8-12 апреля): Сегежа, Селектел, Гидромашсервис, Русал

🪓 8 апреля. Сегежа: размещения уходят в нерыночную плоскость. Эмитент предложит флоутер на 3 года со спредом к RUONIA не выше рекордных (для флоутеров такого типа) 450 бп. Учитывая состав организаторов и доступность лишь квалифицированным инвесторам, выпуск, вероятно, будет нерыночным. 10 апреля Сегеже предстоит погашение выпуска на 10 млрд руб. Обращающийся флоутер эмитента торгуется с z-спредом 420 бп.

🌐 9 апреля. Selectel: еще один заем на развитие. Считаем участие в размещении интересным с доходностью не ниже 16,1% (ежемесячный купон 15% на срок 2 года). На 2024 г. придется пик капзатрат, при этом с конца прошлого года компания приступила к дивидендным распределениям в существенных объемах. Тем не менее кредитные метрики находятся на комфортных уровнях (компания прогнозирует ЧД/EBITDA не выше 2х в 2024 г.).

📏 9 апреля. Русал: юаневый "тяжеловес". Ориентир (8,24% по доходности на 2–2,5 года) смотрится привлекательно. «Соседи» по дюрации предлагают YTM 7–7,3%.

⚙️10 апреля. Гидромашсервис: инвестирует в новые мощности. Новый выпуск будет выглядеть привлекательно при ставке купона не ниже 15,2% (YTP 16,4%). Чистый долг на конец 3к23 был отрицательным. На горизонте ближайших лет компания планирует нарастить капзатраты, но ожидает сохранения ЧД/EBITDA ниже 1х.

#corpbonds #первичка #segezha #selectel #rusal #hms

@pro_bonds

🪓 8 апреля. Сегежа: размещения уходят в нерыночную плоскость. Эмитент предложит флоутер на 3 года со спредом к RUONIA не выше рекордных (для флоутеров такого типа) 450 бп. Учитывая состав организаторов и доступность лишь квалифицированным инвесторам, выпуск, вероятно, будет нерыночным. 10 апреля Сегеже предстоит погашение выпуска на 10 млрд руб. Обращающийся флоутер эмитента торгуется с z-спредом 420 бп.

🌐 9 апреля. Selectel: еще один заем на развитие. Считаем участие в размещении интересным с доходностью не ниже 16,1% (ежемесячный купон 15% на срок 2 года). На 2024 г. придется пик капзатрат, при этом с конца прошлого года компания приступила к дивидендным распределениям в существенных объемах. Тем не менее кредитные метрики находятся на комфортных уровнях (компания прогнозирует ЧД/EBITDA не выше 2х в 2024 г.).

📏 9 апреля. Русал: юаневый "тяжеловес". Ориентир (8,24% по доходности на 2–2,5 года) смотрится привлекательно. «Соседи» по дюрации предлагают YTM 7–7,3%.

⚙️10 апреля. Гидромашсервис: инвестирует в новые мощности. Новый выпуск будет выглядеть привлекательно при ставке купона не ниже 15,2% (YTP 16,4%). Чистый долг на конец 3к23 был отрицательным. На горизонте ближайших лет компания планирует нарастить капзатраты, но ожидает сохранения ЧД/EBITDA ниже 1х.

#corpbonds #первичка #segezha #selectel #rusal #hms

@pro_bonds