📨 11 января был запущен прием оферт на замещение вечных GAZPRU 3.9 Perp 25E и GAZPRU 4.6 Perp 25 (продлится до 18 января).

⚖️ Мы сравнили замещающий вечный выпуск Газпрома с оригинальным евробондом и с классическим локальным перпом по основным структурным параметрам. Наш основной вывод – замещающий перп больше похож на замещаемый евробонд, чем на рублевый локальный перп.

• В частности, замещающий копирует замещаемый не только по календарю платежей и по ставке купона (как определено 292-ФЗ), но также по датам коллов, возможности отсрочки купонов (у локального перпа – возможность отказа от уплаты купонов с гарантией от МинЭнерго) и по порядку накопления и выплат отложенных сумм.

Подробнее – в таблице ⬆️.

• Ранее мы проводили аналогичные сравнения для старшего долга (здесь и здесь) и пришли к выводу, что (кроме ставки купона и календаря выплат) между замещающими и оригинальными выпусками есть существенные различия. Для вечных "пар" структурных отличий, на наш взгляд, меньше.

#corpbonds #gazprom

@pro_bonds

⚖️ Мы сравнили замещающий вечный выпуск Газпрома с оригинальным евробондом и с классическим локальным перпом по основным структурным параметрам. Наш основной вывод – замещающий перп больше похож на замещаемый евробонд, чем на рублевый локальный перп.

• В частности, замещающий копирует замещаемый не только по календарю платежей и по ставке купона (как определено 292-ФЗ), но также по датам коллов, возможности отсрочки купонов (у локального перпа – возможность отказа от уплаты купонов с гарантией от МинЭнерго) и по порядку накопления и выплат отложенных сумм.

Подробнее – в таблице ⬆️.

• Ранее мы проводили аналогичные сравнения для старшего долга (здесь и здесь) и пришли к выводу, что (кроме ставки купона и календаря выплат) между замещающими и оригинальными выпусками есть существенные различия. Для вечных "пар" структурных отличий, на наш взгляд, меньше.

#corpbonds #gazprom

@pro_bonds

🤯💥 "Новые" выпуски Газпрома: голосований не будет

По нашим данным, Газпром не будет проводить консенты по выпускам из "новой" программы, где эмитентом выступает английский Gaz Finance plc. Это все выпуски, которые были размещены начиная с февраля 2020 г. (10 выпусков). Полный перечень таких евробондов и текущий статус по ним – в таблице ⬇️ (выделены оранжевым).

В чем отличие этих выпусков от тех, по которым консенты состоялись? В нашем понимании, половину причин надо искать в документации, а половину – в санкционном факторе.

1️⃣ Эмиссионная документация. Эмиссионка "старой" программы (Gaz Capital SA) не определяет права Газпрома как заемщика на досрочное погашение евробондов, приобретенных на рынке (т.е. они аннулируются по умолчанию либо в дату погашения, либо через опционы). В "новой" программе (Gaz Finance plc) процесс канселяции описан, и она возможна для выкупленных в рамках тендеров бондов, хотя и предполагает при этом содействие иностранного агента (реестродержателя и депозитария). Иными словами, описанный процесс канселяции в новой программе Газпрома такой же, как и для большинства евробондов других российских корпоративных эмитентов (которые проводили консенты для упрощения канселяции). В старой же программе канселяция при выкупе была невозможна в принципе.

2️⃣ Санкционный фактор. Помимо условий, новую программу отличает и юрисдикция SPV-эмитента. Для новой программы это Великобритания (Люксембург для старой), и, по всей видимости, позиция британской эмиссионной инфраструктуры и побудила Газпром отменить ранее объявленные голосования по выпускам из программы (консенты по GAZPRU 28E, GAZPRU 27 3.0, GAZPRU 31 и GAZPRU 29 были отменены 30 ноября) и проводить обмены без упрощения процедуры канселяции (в теории это возможно, однако более трудозатратно).

☝ Подводя итог, для "новых" выпусков, с точки зрения локальных инвесторов, упрощается процесс замещения. Расчеты со внешним миром по незамещенному остатку, вероятно, будут проходить даже быстрее, чем по остаткам выпусков Gaz Capital, поскольку, во-первых, изменения в документацию не вносились и, во-вторых, платежный агент по "новым" выпускам - Citibank - показал себя как более кооперативный в текущей реальности (по старой программе платежный агент - Deutsche Bank, "урезанные" платежи проходят с трудом).

❗ С другой стороны, остается риск для Газпрома, поскольку евробонды нельзя будет считать полноценно погашенными до тех пор, пока западная инфраструктура не произведет их списание (а это, повторим, в текущих условиях будет непростой задачей).

#corpbonds #gazprom

@pro_bonds

По нашим данным, Газпром не будет проводить консенты по выпускам из "новой" программы, где эмитентом выступает английский Gaz Finance plc. Это все выпуски, которые были размещены начиная с февраля 2020 г. (10 выпусков). Полный перечень таких евробондов и текущий статус по ним – в таблице ⬇️ (выделены оранжевым).

В чем отличие этих выпусков от тех, по которым консенты состоялись? В нашем понимании, половину причин надо искать в документации, а половину – в санкционном факторе.

1️⃣ Эмиссионная документация. Эмиссионка "старой" программы (Gaz Capital SA) не определяет права Газпрома как заемщика на досрочное погашение евробондов, приобретенных на рынке (т.е. они аннулируются по умолчанию либо в дату погашения, либо через опционы). В "новой" программе (Gaz Finance plc) процесс канселяции описан, и она возможна для выкупленных в рамках тендеров бондов, хотя и предполагает при этом содействие иностранного агента (реестродержателя и депозитария). Иными словами, описанный процесс канселяции в новой программе Газпрома такой же, как и для большинства евробондов других российских корпоративных эмитентов (которые проводили консенты для упрощения канселяции). В старой же программе канселяция при выкупе была невозможна в принципе.

2️⃣ Санкционный фактор. Помимо условий, новую программу отличает и юрисдикция SPV-эмитента. Для новой программы это Великобритания (Люксембург для старой), и, по всей видимости, позиция британской эмиссионной инфраструктуры и побудила Газпром отменить ранее объявленные голосования по выпускам из программы (консенты по GAZPRU 28E, GAZPRU 27 3.0, GAZPRU 31 и GAZPRU 29 были отменены 30 ноября) и проводить обмены без упрощения процедуры канселяции (в теории это возможно, однако более трудозатратно).

☝ Подводя итог, для "новых" выпусков, с точки зрения локальных инвесторов, упрощается процесс замещения. Расчеты со внешним миром по незамещенному остатку, вероятно, будут проходить даже быстрее, чем по остаткам выпусков Gaz Capital, поскольку, во-первых, изменения в документацию не вносились и, во-вторых, платежный агент по "новым" выпускам - Citibank - показал себя как более кооперативный в текущей реальности (по старой программе платежный агент - Deutsche Bank, "урезанные" платежи проходят с трудом).

❗ С другой стороны, остается риск для Газпрома, поскольку евробонды нельзя будет считать полноценно погашенными до тех пор, пока западная инфраструктура не произведет их списание (а это, повторим, в текущих условиях будет непростой задачей).

#corpbonds #gazprom

@pro_bonds

{kind=link}

⚡📃 RegS/144A: тип транша имеет значение

🤔 Исходя из нашей коммуникации с рынком, в процессе замещения компании и инвесторы сталкиваются со сложностями при канселяции бумаг, которые размещены по правилу 144А (размещенные в США) с хранением глобальной ноты в DTC (имеют ISIN, начинающийся с US) и не были заблаговременно конвертированы в формат RegS (вне США). Дело в том, что в этом случае при подаче инструкций цепочка существенно удлиняется и включает в себя звенья, которые отказываются от взаимодействия (в частности, JPM, являющийся посредником между американским депозитарием DTC и Евроклиром).

⛔ При подаче к обмену таких бумаг вероятность успеха замещения, насколько мы понимаем, является минимальной.

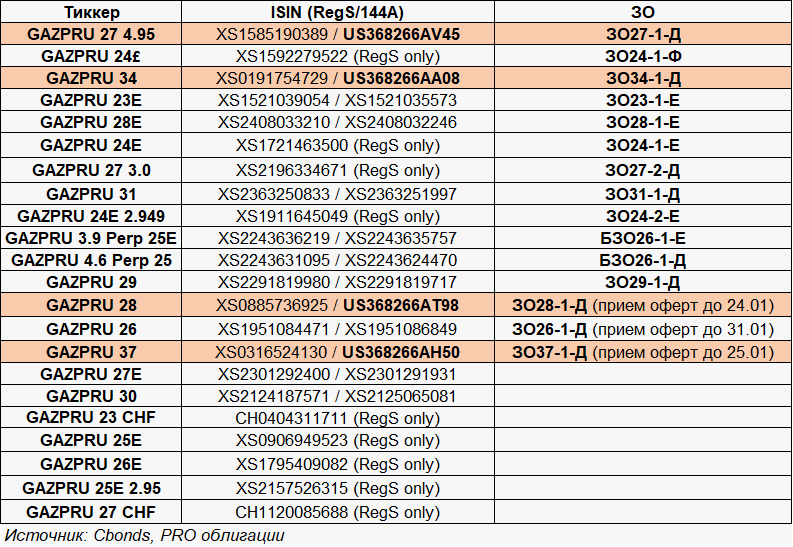

По нашим данным, с этой проблемой при проведении списания выкупленных бумаг или расчетов после прямых платежей столкнулись Лукойл и ФосАгро. Среди бумаг Газпрома, по которым обмен на замещающие облигации еще не был проведен или ЗО которых уже находятся в рынке, обращаем внимание держателей выпусков GAZPRU 27 4.95, GAZPRU 34, GAZPRU 28 и GAZPRU 37.

‼️ Настоятельно рекомендуем держателям с еврооблигациями с кодами на US, готовящимся к замещению, заблаговременно конвертировать их из 144А в RegS (UPD: т.е. вывести из DTC в Евроклир).

#corpbonds #gazprom #lukoil #phosagro

@pro_bonds

🤔 Исходя из нашей коммуникации с рынком, в процессе замещения компании и инвесторы сталкиваются со сложностями при канселяции бумаг, которые размещены по правилу 144А (размещенные в США) с хранением глобальной ноты в DTC (имеют ISIN, начинающийся с US) и не были заблаговременно конвертированы в формат RegS (вне США). Дело в том, что в этом случае при подаче инструкций цепочка существенно удлиняется и включает в себя звенья, которые отказываются от взаимодействия (в частности, JPM, являющийся посредником между американским депозитарием DTC и Евроклиром).

⛔ При подаче к обмену таких бумаг вероятность успеха замещения, насколько мы понимаем, является минимальной.

По нашим данным, с этой проблемой при проведении списания выкупленных бумаг или расчетов после прямых платежей столкнулись Лукойл и ФосАгро. Среди бумаг Газпрома, по которым обмен на замещающие облигации еще не был проведен или ЗО которых уже находятся в рынке, обращаем внимание держателей выпусков GAZPRU 27 4.95, GAZPRU 34, GAZPRU 28 и GAZPRU 37.

‼️ Настоятельно рекомендуем держателям с еврооблигациями с кодами на US, готовящимся к замещению, заблаговременно конвертировать их из 144А в RegS (UPD: т.е. вывести из DTC в Евроклир).

#corpbonds #gazprom #lukoil #phosagro

@pro_bonds

{kind=link}

🤔 Сегодня клиенты нескольких брокеров сообщили нам о том, что они не смогли купить замещающие перпы Газпрома без наличия статуса квалифицированного инвестора. Брокеры ссылались на ограничения, установленные Мосбиржей.

• 519-ФЗ от 19.12.2022 упростил размещение в 2023 замещающих перпов, сняв ограничения на минимальный торговый лот (что являлось препятствием для запуска замещения перпов Газпрома), а также на тип инвестора, установленные 39-ФЗ "О рынке ценных бумаг" с правками, внесенными 192-ФЗ от 11.06.2021. Так, например, локальные рублевые перпы Газпрома доступны только квалам, что, насколько мы понимаем, лежит в основе подхода биржи и в отношении замещающих перпов.

• В эмиссионной документации к БЗО26-1-Д и БЗО26-1-Е также отмечено, что "Облигации не являются облигациями, предназначенными для квалифицированных инвесторов". Примечательно, что и на сайте Мосбиржи бумаги не значатся как предназначенные для квалов.

Ожидаем, что в ближайшее время расхождения будут разрешены.

#corpbonds #gazprom

@pro_bonds

• 519-ФЗ от 19.12.2022 упростил размещение в 2023 замещающих перпов, сняв ограничения на минимальный торговый лот (что являлось препятствием для запуска замещения перпов Газпрома), а также на тип инвестора, установленные 39-ФЗ "О рынке ценных бумаг" с правками, внесенными 192-ФЗ от 11.06.2021. Так, например, локальные рублевые перпы Газпрома доступны только квалам, что, насколько мы понимаем, лежит в основе подхода биржи и в отношении замещающих перпов.

• В эмиссионной документации к БЗО26-1-Д и БЗО26-1-Е также отмечено, что "Облигации не являются облигациями, предназначенными для квалифицированных инвесторов". Примечательно, что и на сайте Мосбиржи бумаги не значатся как предназначенные для квалов.

Ожидаем, что в ближайшее время расхождения будут разрешены.

#corpbonds #gazprom

@pro_bonds

❗📊 Какие факторы будут влиять на доходности замещающих перпов Газпрома?

В дополнение к нашему посту-сравнению перпов Газпрома по основным структурным параметрам, мы хотим отметить еще одну схожесть между замещающим и оригинальным перпом - а именно по самой механике пересчета ставки купона после даты первого колл-опциона.

Как мы отмечали, купон пересчитывается по формуле 5л эталонная ставка + маржа (=премия при размещении + step-up).

📏 Для GAZPRU 4.6 Perp 25 и БЗО26-1-Д в качестве эталонной используется 5Y UST, публикуемая в ежедневном стат. отчете Н.15 ФРС. При ее отсутствии будет использоваться ставка, которую использовали в предыдущем периоде (до текущего пересмотра). Для GAZPRU 3.9 Perp 25Е и БЗО26-1-Е эталонная EUR MS 5Y, публикуемая Reuters / в иной системе. При невозможности ее посчитать будут использоваться котировки от дилеров, а при их отсутствии - ставка свопа, которую использовали в предыдущем периоде.

‼️ Мы помним про МКБ, который решил не реализовывать колл-опционы в 2022 г. по своим субордам и, не имея доступа к международным системам и в отсутствие коммуникации с Calculation Agent, осуществляющим расчет новой ставки, пересчитал купоны исходя из фиксированных эталонных значений. По CRBKMO 8.875 Perp 22 купон увеличился незначительно, а по CRBKMO 27 Т2 остался прежним (использовали эталонную ставку из предыдущего периода).

👀 В случае с перпами Газпрома - как с евробондовыми перпами, так и с замещающими, если у компании не будет доступа к расчету рыночных эталонных ставок, может сложиться аналогичная ситуация: следуя эмиссионной документации, Газпром использует при пересчете фиксированные эталонные значения, сохранит ставку купона и реализовывать колл-опцион не станет. Для GAZPRU 3.9 Perp 25Е и БЗО26-1-Е такой риск, исходя из доступности источников для расчета ставки, на наш взгляд, выше.

💡 Таким образом, в отличие от прежней реальности, где исполнение колл-опциона Газпромом почти не подвергалось сомнению, теперь возникает новый инфраструктурный риск, который, на наш взгляд, будет влиять на ценообразование замещающих перпов Газпрома. Инвесторы будут дополнительно оценивать вероятность того, что Газпром сохранит ставку купона прежней и/или не станет исполнять колл-опцион. Также отметим, что для замещающих перпов поменялась база инвесторов (включает неквалов, тогда как евробонды были доступны только квалам), что будет влиять на ценообразование.

#corpbonds #gazprom

@pro_bonds

В дополнение к нашему посту-сравнению перпов Газпрома по основным структурным параметрам, мы хотим отметить еще одну схожесть между замещающим и оригинальным перпом - а именно по самой механике пересчета ставки купона после даты первого колл-опциона.

Как мы отмечали, купон пересчитывается по формуле 5л эталонная ставка + маржа (=премия при размещении + step-up).

📏 Для GAZPRU 4.6 Perp 25 и БЗО26-1-Д в качестве эталонной используется 5Y UST, публикуемая в ежедневном стат. отчете Н.15 ФРС. При ее отсутствии будет использоваться ставка, которую использовали в предыдущем периоде (до текущего пересмотра). Для GAZPRU 3.9 Perp 25Е и БЗО26-1-Е эталонная EUR MS 5Y, публикуемая Reuters / в иной системе. При невозможности ее посчитать будут использоваться котировки от дилеров, а при их отсутствии - ставка свопа, которую использовали в предыдущем периоде.

‼️ Мы помним про МКБ, который решил не реализовывать колл-опционы в 2022 г. по своим субордам и, не имея доступа к международным системам и в отсутствие коммуникации с Calculation Agent, осуществляющим расчет новой ставки, пересчитал купоны исходя из фиксированных эталонных значений. По CRBKMO 8.875 Perp 22 купон увеличился незначительно, а по CRBKMO 27 Т2 остался прежним (использовали эталонную ставку из предыдущего периода).

👀 В случае с перпами Газпрома - как с евробондовыми перпами, так и с замещающими, если у компании не будет доступа к расчету рыночных эталонных ставок, может сложиться аналогичная ситуация: следуя эмиссионной документации, Газпром использует при пересчете фиксированные эталонные значения, сохранит ставку купона и реализовывать колл-опцион не станет. Для GAZPRU 3.9 Perp 25Е и БЗО26-1-Е такой риск, исходя из доступности источников для расчета ставки, на наш взгляд, выше.

💡 Таким образом, в отличие от прежней реальности, где исполнение колл-опциона Газпромом почти не подвергалось сомнению, теперь возникает новый инфраструктурный риск, который, на наш взгляд, будет влиять на ценообразование замещающих перпов Газпрома. Инвесторы будут дополнительно оценивать вероятность того, что Газпром сохранит ставку купона прежней и/или не станет исполнять колл-опцион. Также отметим, что для замещающих перпов поменялась база инвесторов (включает неквалов, тогда как евробонды были доступны только квалам), что будет влиять на ценообразование.

#corpbonds #gazprom

@pro_bonds

{kind=link}

🏭📢 Корпоративный дайджест: купон/погашение по евробондам Домодедово, ЗО Газпрома, расчеты с локальными держателями бондов VEON

✈️ Завтра состоится погашение HCDNDA 23 Домодедово ($205 млн). По нашей информации, держатели HCDNDA 28 в локальной инфраструктуре пока не получили купон от 8 февраля. Напомним, по обоим выпускам действует льготный период в 15 рабочих дней.

📨 Во внешний периметр возможность проведения эмитентом платежей ограничена, поэтому Домодедово находится в процессе сбора документов от внешних держателей на прямые выплаты в рублях: в отношении августовских купонов сканы подтверждающих документов принимаются до конца февраля, оригиналов - до конца марта. Компания уже продлевала эти сроки.

🛢️ На прошлой неделе ЦБ зарегистрировал новые замещающие выпуски Газпрома (призваны заместить GAZPRU 25E и GAZPRU 26E), которые должны заплатить купоны в марте. О начале приема оферт пока не сообщалось. Сегодня должно завершиться замещение ЗО30-1-Д (замещает GAZPRU 30).

📌 Газпрому осталось замесить 5 выпусков (GAZPRU 23 CHF, GAZPRU 25Е, GAZPRU 26Е, GAZPRU 25Е 2.95, GAZPRU 27 CHF).

👀 Мы ожидаем старт второго раунда замещений от Газпрома. Наиболее вероятные кандидаты на ближайшие месяцы: GAZPRU 27 4.95, GAZPRU 24£, GAZPRU 34.

☎️ Вчера наступила плановая дата погашения одного из коротких евробондов VEON (VIP 23 на $529 млн), которая в ходе реструктуризации была перенесена на 13 октября. Вымпелком/VEON/Алор планируют завершить расчеты с локальными инвесторами по всем выпускам VEON к середине марта.

🕵🏻♂️ По нашим оценкам, объем размещения "квазизамещающего" выпуска (ВымпелК1Р6, 20.5 млрд руб.) на ~85% покрывает объем VIP 23, учитываемый в НРД. Подробнее про новые условия расчетов по VIP 23 - здесь.

#corpbonds #domodedovo #gazprom #veon

@pro_bonds

✈️ Завтра состоится погашение HCDNDA 23 Домодедово ($205 млн). По нашей информации, держатели HCDNDA 28 в локальной инфраструктуре пока не получили купон от 8 февраля. Напомним, по обоим выпускам действует льготный период в 15 рабочих дней.

📨 Во внешний периметр возможность проведения эмитентом платежей ограничена, поэтому Домодедово находится в процессе сбора документов от внешних держателей на прямые выплаты в рублях: в отношении августовских купонов сканы подтверждающих документов принимаются до конца февраля, оригиналов - до конца марта. Компания уже продлевала эти сроки.

🛢️ На прошлой неделе ЦБ зарегистрировал новые замещающие выпуски Газпрома (призваны заместить GAZPRU 25E и GAZPRU 26E), которые должны заплатить купоны в марте. О начале приема оферт пока не сообщалось. Сегодня должно завершиться замещение ЗО30-1-Д (замещает GAZPRU 30).

📌 Газпрому осталось замесить 5 выпусков (GAZPRU 23 CHF, GAZPRU 25Е, GAZPRU 26Е, GAZPRU 25Е 2.95, GAZPRU 27 CHF).

👀 Мы ожидаем старт второго раунда замещений от Газпрома. Наиболее вероятные кандидаты на ближайшие месяцы: GAZPRU 27 4.95, GAZPRU 24£, GAZPRU 34.

☎️ Вчера наступила плановая дата погашения одного из коротких евробондов VEON (VIP 23 на $529 млн), которая в ходе реструктуризации была перенесена на 13 октября. Вымпелком/VEON/Алор планируют завершить расчеты с локальными инвесторами по всем выпускам VEON к середине марта.

🕵🏻♂️ По нашим оценкам, объем размещения "квазизамещающего" выпуска (ВымпелК1Р6, 20.5 млрд руб.) на ~85% покрывает объем VIP 23, учитываемый в НРД. Подробнее про новые условия расчетов по VIP 23 - здесь.

#corpbonds #domodedovo #gazprom #veon

@pro_bonds

🏭📢 Корпоративный дайджест: выкуп от Газпрома и платеж от Полюса

💸 Вчера Газпром разместил оферту на выкуп GAZPRU 23 CHF, который подлежит погашению 6 марта (CHF 750 млн). Оферта распространяется на держателей с правами в НРД.

❗ Заявки на выкуп принимаются всего три дня: с сегодняшнего дня (15 февраля) по пятницу 17 февраля. Цена приобретения - 100% + НКД. Расчеты состоятся 20 февраля (по курсу ЦБ).

🤔 На наш взгляд, Газпром счел нецелесообразным замещать столь короткий выпуск (и мы согласны с этим). А поскольку вносимые изменения в эмиссионную документацию выпуска (они стандартны для всех голосований от Газпрома: продление льготного периода и упрощение канселяции) допускают лишь две альтернативы дальнейших действий - замещение или выкуп, компания использовала второй доступный ей вариант [поясним - для осуществления раздельных платежей пришлось бы делать условия голосования иными].

💡 Напомним, что без внесения изменений в эмиссионку запущенный выкуп был бы невозможен (эмитент у GAZPRU 23 CHF - "старый" Gaz Capital SA). Полагаем, что Газпром обладает уверенностью в том, что на повторном собрании (которое состоится 17 февраля) требования по кворуму будут достигнуты и изменения в документацию вступят в силу.

Мы не ожидаем предложений о выкупе по оставшимся незамещенным выпускам - GAZPRU 25E, GAZPRU 26E (оба замещающих выпуска зарегистрированы), GAZPRU 25E 2.95 и GAZPRU 27 CHF.

🥇 Полюс опубликовал уведомление о статусе платежей по PGILLN 23 ($ 330 млн), который подлежал погашению 7 февраля. По данным компании, два последних платежа по бонду (купон от 7 августа 2022 г. и осн.сумма + купон от 7 февраля 2023 г.) были перечислены эмитентом платежному агенту, при этом агент заявил, что денежные средства перечислены в клиринговые системы для распределения между держателями.

💪 Насколько мы понимаем, Полюс достиг некоторого прогресса в доведении "урезанных" платежей до внешних держателей. Согласно ранее опубликованным пресс-релизам, платежи блокировались на уровне платежного агента, и компания пыталась провести платеж через нового трасти (i2).

#corpbonds #gazprom #polyus

@pro_bonds

💸 Вчера Газпром разместил оферту на выкуп GAZPRU 23 CHF, который подлежит погашению 6 марта (CHF 750 млн). Оферта распространяется на держателей с правами в НРД.

❗ Заявки на выкуп принимаются всего три дня: с сегодняшнего дня (15 февраля) по пятницу 17 февраля. Цена приобретения - 100% + НКД. Расчеты состоятся 20 февраля (по курсу ЦБ).

🤔 На наш взгляд, Газпром счел нецелесообразным замещать столь короткий выпуск (и мы согласны с этим). А поскольку вносимые изменения в эмиссионную документацию выпуска (они стандартны для всех голосований от Газпрома: продление льготного периода и упрощение канселяции) допускают лишь две альтернативы дальнейших действий - замещение или выкуп, компания использовала второй доступный ей вариант [поясним - для осуществления раздельных платежей пришлось бы делать условия голосования иными].

💡 Напомним, что без внесения изменений в эмиссионку запущенный выкуп был бы невозможен (эмитент у GAZPRU 23 CHF - "старый" Gaz Capital SA). Полагаем, что Газпром обладает уверенностью в том, что на повторном собрании (которое состоится 17 февраля) требования по кворуму будут достигнуты и изменения в документацию вступят в силу.

Мы не ожидаем предложений о выкупе по оставшимся незамещенным выпускам - GAZPRU 25E, GAZPRU 26E (оба замещающих выпуска зарегистрированы), GAZPRU 25E 2.95 и GAZPRU 27 CHF.

🥇 Полюс опубликовал уведомление о статусе платежей по PGILLN 23 ($ 330 млн), который подлежал погашению 7 февраля. По данным компании, два последних платежа по бонду (купон от 7 августа 2022 г. и осн.сумма + купон от 7 февраля 2023 г.) были перечислены эмитентом платежному агенту, при этом агент заявил, что денежные средства перечислены в клиринговые системы для распределения между держателями.

💪 Насколько мы понимаем, Полюс достиг некоторого прогресса в доведении "урезанных" платежей до внешних держателей. Согласно ранее опубликованным пресс-релизам, платежи блокировались на уровне платежного агента, и компания пыталась провести платеж через нового трасти (i2).

#corpbonds #gazprom #polyus

@pro_bonds

🔁2️⃣ Второй раунд от Газпрома

🔜 Вчера Газпром объявил о решении провести второй раунд замещения для двух выпусков - GAZPRU 27 4.95 и GAZPRU 24£, чтобы ликвидировать незамещенные "хвосты" в российских депозитариях.

📆 Сроки проведения обменов и record date пока не определены.

💡 Логика выбора этих выпусков в рамках второго раунда замещения проста: это первые выпуски среди уже замещенных, которые заплатят купоны в ближайшее время (23 марта и 6 апреля, соответственно). Список других потенциальных кандидатов на горизонте полугода - ⬆️.

📌 В ходе первого раунда было замещено 41% и 35% оригинальных объемов GAZPRU 27 4.95 и GAZPRU 24£, соответственно.

#corpbonds #gazprom

@pro_bonds

🔜 Вчера Газпром объявил о решении провести второй раунд замещения для двух выпусков - GAZPRU 27 4.95 и GAZPRU 24£, чтобы ликвидировать незамещенные "хвосты" в российских депозитариях.

📆 Сроки проведения обменов и record date пока не определены.

💡 Логика выбора этих выпусков в рамках второго раунда замещения проста: это первые выпуски среди уже замещенных, которые заплатят купоны в ближайшее время (23 марта и 6 апреля, соответственно). Список других потенциальных кандидатов на горизонте полугода - ⬆️.

📌 В ходе первого раунда было замещено 41% и 35% оригинальных объемов GAZPRU 27 4.95 и GAZPRU 24£, соответственно.

#corpbonds #gazprom

@pro_bonds

📢🏭 Корпоративный дайджест: выкуп от Сибура и Газпрома, прямой платеж от Лукойла

💧 В дополнение к оферте для держателей в НРД (на выкуп GAZPRU 23 CHF) Газпром в конце прошлой недели разместил аналогичную оферту и для держателей с правами в других российских депозитариях (не под НРД). Заявки на выкуп принимаются до 21 февраля (включительно) с расчетами 28 февраля (record date 17 февраля).

👀 Насколько мы понимаем, расчеты с держателями во внешней инфраструктуре (а таких в данном выпуске подавляющее большинство), состоятся по стандартной схеме (через платежного агента) в дату погашения GAZPRU 23 CHF 6 марта (с учетом grace-периода). Пока у нас нет данных, удалось ли Газпрому внести в эмиссионную документацию выпуска положения об упрощенном списании и продлении льготного периода до 14 рабочих дней (собрание состоялось 17 февраля).

🔄 Газпром приступил к замещению GAZPRU 25E (прием оферт до 28 февраля, record date 21 февраля). Ожидаем старта процесса замещения для GAZPRU 26E, замещающий выпуск ЗО26-1-Е зарегистрирован (платит ближайший купон в ту же дату, что и GAZPRU 25E, - 21 марта).

💰 Сибур сегодня объявил предложение о выкупе SIBUR 23, SIBUR 24 и SIBUR 25. Диапазон цен для SIBUR 23 и SIBUR 24 - 55-70% номинала, для SIBUR 25 - 50-65%, итоговая цена определится в рамках аукциона. Держателям также будет выплачен НКД. Заявки принимаются до 10 марта (через i2).

🧐 Мы не видим ограничений на круг держателей, которые могут предъявить бумаги к выкупу, однако, в нашем понимании, предложение в большей степени ориентировано на держателей во внешнем контуре (которые, по нашим данным, испытывают сложности с получением платежей от Сибура с июля 2022 г.).

🛢️ Лукойл обещает сегодня опубликовать подробные условия погашения LUKOIL 23 для внешних держателей посредством прямого платежа (насколько мы понимаем, в рублях). По календарю, погашение должно состояться 24 апреля 2023 г. Лукойл предложил опцию прямого платежа инвесторам, поскольку платежи через зарубежную инфраструктуру, которые компания производила в октябре-ноябре 2022 г., пока что не были должным образом доведены западной инфраструктурой до держателей.

#corpbonds #gazprom #sibur #lukoil

@pro_bonds

💧 В дополнение к оферте для держателей в НРД (на выкуп GAZPRU 23 CHF) Газпром в конце прошлой недели разместил аналогичную оферту и для держателей с правами в других российских депозитариях (не под НРД). Заявки на выкуп принимаются до 21 февраля (включительно) с расчетами 28 февраля (record date 17 февраля).

👀 Насколько мы понимаем, расчеты с держателями во внешней инфраструктуре (а таких в данном выпуске подавляющее большинство), состоятся по стандартной схеме (через платежного агента) в дату погашения GAZPRU 23 CHF 6 марта (с учетом grace-периода). Пока у нас нет данных, удалось ли Газпрому внести в эмиссионную документацию выпуска положения об упрощенном списании и продлении льготного периода до 14 рабочих дней (собрание состоялось 17 февраля).

🔄 Газпром приступил к замещению GAZPRU 25E (прием оферт до 28 февраля, record date 21 февраля). Ожидаем старта процесса замещения для GAZPRU 26E, замещающий выпуск ЗО26-1-Е зарегистрирован (платит ближайший купон в ту же дату, что и GAZPRU 25E, - 21 марта).

💰 Сибур сегодня объявил предложение о выкупе SIBUR 23, SIBUR 24 и SIBUR 25. Диапазон цен для SIBUR 23 и SIBUR 24 - 55-70% номинала, для SIBUR 25 - 50-65%, итоговая цена определится в рамках аукциона. Держателям также будет выплачен НКД. Заявки принимаются до 10 марта (через i2).

🧐 Мы не видим ограничений на круг держателей, которые могут предъявить бумаги к выкупу, однако, в нашем понимании, предложение в большей степени ориентировано на держателей во внешнем контуре (которые, по нашим данным, испытывают сложности с получением платежей от Сибура с июля 2022 г.).

🛢️ Лукойл обещает сегодня опубликовать подробные условия погашения LUKOIL 23 для внешних держателей посредством прямого платежа (насколько мы понимаем, в рублях). По календарю, погашение должно состояться 24 апреля 2023 г. Лукойл предложил опцию прямого платежа инвесторам, поскольку платежи через зарубежную инфраструктуру, которые компания производила в октябре-ноябре 2022 г., пока что не были должным образом доведены западной инфраструктурой до держателей.

#corpbonds #gazprom #sibur #lukoil

@pro_bonds

♾️ Поговорим о вечном...

Мы хотим обратить внимание на вечные ЗО Газпрома, которые, на наш взгляд, слишком консервативно оценены рынком.

💰 Мы подробно разбирали в канале технические особенности замещающих бондов Газпрома (по тегу #gazprom), поэтому повторяться не будем. Главное, что в отличие от банковских субордов, пропущенные купоны по ним накапливаются.

🕵🏻♂️ В "прежней жизни" реализовать колл-опцион по перпу в первую дату (или даже раньше нее) и заместить аналогичным по старшинству инструментом – это нормальная, общепринятая практика для корпоратов на мировом рынке. Целесообразность такой операции рефинансирования вытекает из 1) формулы пересчета купона (в частности, появления step-up в 0.25-1пп) и 2) особенностей учета корпоративных перпов рейтинговыми агентствами в структуре капитала. Так, после даты первого колла S&P начинает учитывать перп как 100% долг (до даты первого колла как 50% долг + 50% капитал).

☝ Поэтому до 2022 г. перп Газпрома торговался со средним спредом в 130бп к своей старшей кривой, сузившись с 170бп в 2020 г. до 80бп в конце 2021 г.

🙀 Сейчас спред вечных ЗО Газпрома к старшей кривой составляет 700-800бп, если считать к коллу. В столь большую премию рынок закладывает i) неопределенность с датой исполнения колл-опциона и ii) риск "неправильного" расчета купона.

🧮 Начнем с рисков, связанных с расчетом новых купонов, потому что помним историю с МКБ, который не стал пересчитывать ставку купона (подробнее – здесь). На наш взгляд, такой риск для долларового выпуска невысокий, для еврового более материален.

📝 Так в случае неисполнения колл-опциона по выпуску БЗО26-1-Д, для определения ставки следующего купона согласно эмиссионной документации в формуле используются референсные значения (5Y UST) из таблицы Н.15, публикуемой на сайте ФРС и находящейся в открытом доступе. Для еврового выпуска (БЗО26-1-Е) необходим доступ к Reuters, на отсутствие доступа к которому Газпром, подобно МКБ, в теории может сослаться (подробнее - здесь). Поэтому далее мы сосредоточимся на долларовом выпуске.

📢 Следующий важный вопрос: когда будет исполнен колл-опцион? По текущей форвардной кривой UST следующий купон с января 2026 г. по 2031 г. будет равен ~7.9%. Если выпуск не будет погашен ранее, то с января 2031 г. купон будет ~8.3%. Если выпуск не заколят в январе 2026 г., то далее Газпром имеет право сделать это раз в полгода (но купон при этом фиксируется на пять лет).

💡 Мы посчитали, что в случае исполнения колл-опциона в январе 2036 г. YTM будет 10.6% (см. график ⬇️). Старшие ЗО на этом сроке торгуются с доходностью около 8%. На наш взгляд, расчетный спред в этом сценарии на уровне 260бп выглядит завышенным. Если же выпуск будет погашен ранее, то доходность будет еще выше. Мы оцениваем справедливую цену бумаги на уровне ~81пп (текущая цена около 76пп).

#corpbonds #gazprom

@pro_bonds

Мы хотим обратить внимание на вечные ЗО Газпрома, которые, на наш взгляд, слишком консервативно оценены рынком.

💰 Мы подробно разбирали в канале технические особенности замещающих бондов Газпрома (по тегу #gazprom), поэтому повторяться не будем. Главное, что в отличие от банковских субордов, пропущенные купоны по ним накапливаются.

🕵🏻♂️ В "прежней жизни" реализовать колл-опцион по перпу в первую дату (или даже раньше нее) и заместить аналогичным по старшинству инструментом – это нормальная, общепринятая практика для корпоратов на мировом рынке. Целесообразность такой операции рефинансирования вытекает из 1) формулы пересчета купона (в частности, появления step-up в 0.25-1пп) и 2) особенностей учета корпоративных перпов рейтинговыми агентствами в структуре капитала. Так, после даты первого колла S&P начинает учитывать перп как 100% долг (до даты первого колла как 50% долг + 50% капитал).

☝ Поэтому до 2022 г. перп Газпрома торговался со средним спредом в 130бп к своей старшей кривой, сузившись с 170бп в 2020 г. до 80бп в конце 2021 г.

🙀 Сейчас спред вечных ЗО Газпрома к старшей кривой составляет 700-800бп, если считать к коллу. В столь большую премию рынок закладывает i) неопределенность с датой исполнения колл-опциона и ii) риск "неправильного" расчета купона.

🧮 Начнем с рисков, связанных с расчетом новых купонов, потому что помним историю с МКБ, который не стал пересчитывать ставку купона (подробнее – здесь). На наш взгляд, такой риск для долларового выпуска невысокий, для еврового более материален.

📝 Так в случае неисполнения колл-опциона по выпуску БЗО26-1-Д, для определения ставки следующего купона согласно эмиссионной документации в формуле используются референсные значения (5Y UST) из таблицы Н.15, публикуемой на сайте ФРС и находящейся в открытом доступе. Для еврового выпуска (БЗО26-1-Е) необходим доступ к Reuters, на отсутствие доступа к которому Газпром, подобно МКБ, в теории может сослаться (подробнее - здесь). Поэтому далее мы сосредоточимся на долларовом выпуске.

📢 Следующий важный вопрос: когда будет исполнен колл-опцион? По текущей форвардной кривой UST следующий купон с января 2026 г. по 2031 г. будет равен ~7.9%. Если выпуск не будет погашен ранее, то с января 2031 г. купон будет ~8.3%. Если выпуск не заколят в январе 2026 г., то далее Газпром имеет право сделать это раз в полгода (но купон при этом фиксируется на пять лет).

💡 Мы посчитали, что в случае исполнения колл-опциона в январе 2036 г. YTM будет 10.6% (см. график ⬇️). Старшие ЗО на этом сроке торгуются с доходностью около 8%. На наш взгляд, расчетный спред в этом сценарии на уровне 260бп выглядит завышенным. Если же выпуск будет погашен ранее, то доходность будет еще выше. Мы оцениваем справедливую цену бумаги на уровне ~81пп (текущая цена около 76пп).

#corpbonds #gazprom

@pro_bonds

{kind=link}