☁️🌐 Монитор первичного рынка: Селектел

• В четверг Селектел соберет заявки на новый 3х-летний выпуск на 3 млрд руб. Ориентир по ставке: спред не более 400 бп к ОФЗ на сроке 3 года (~12.6%).

💼 Контроль над компанией у В.Мирилашвили.

📊 Выручка за 1П22 - 3.6 млрд руб. EBITDA - 1.9 млрд руб. ЧД - 6.3 млрд руб. ЧД/EBITDA - 2x

• Рейтинги: Эксперт РА – ruA/Позитив., АКРА - А/Стаб.

📃 Кредитное резюме: благодаря ненасыщенности российского рынка облачных технологий и несмотря на санкционные ограничения на оборудование, компания имеет хорошие шансы на дальнейший рост операционных показателей и успешное завершение инвестпрограммы, после чего выйдет на положительный FCF (есть шансы, что в 2023), который, при отсутствии существенных дивидендов, может быть направлен на снижение долговой нагрузки в абсолюте. При реализации этого сценария мы видим потенциал сужения кредитного спреда от текущ. ориентира.

🕵🏻♂️ Мы подробно разобрали этот кредит в новой статье в телетайпе.

#corpbonds #selectel #первичка

@pro_bonds

• В четверг Селектел соберет заявки на новый 3х-летний выпуск на 3 млрд руб. Ориентир по ставке: спред не более 400 бп к ОФЗ на сроке 3 года (~12.6%).

💼 Контроль над компанией у В.Мирилашвили.

📊 Выручка за 1П22 - 3.6 млрд руб. EBITDA - 1.9 млрд руб. ЧД - 6.3 млрд руб. ЧД/EBITDA - 2x

• Рейтинги: Эксперт РА – ruA/Позитив., АКРА - А/Стаб.

📃 Кредитное резюме: благодаря ненасыщенности российского рынка облачных технологий и несмотря на санкционные ограничения на оборудование, компания имеет хорошие шансы на дальнейший рост операционных показателей и успешное завершение инвестпрограммы, после чего выйдет на положительный FCF (есть шансы, что в 2023), который, при отсутствии существенных дивидендов, может быть направлен на снижение долговой нагрузки в абсолюте. При реализации этого сценария мы видим потенциал сужения кредитного спреда от текущ. ориентира.

🕵🏻♂️ Мы подробно разобрали этот кредит в новой статье в телетайпе.

#corpbonds #selectel #первичка

@pro_bonds

☁️🌐 Селектел - протестирует "облачный" первичный рынок

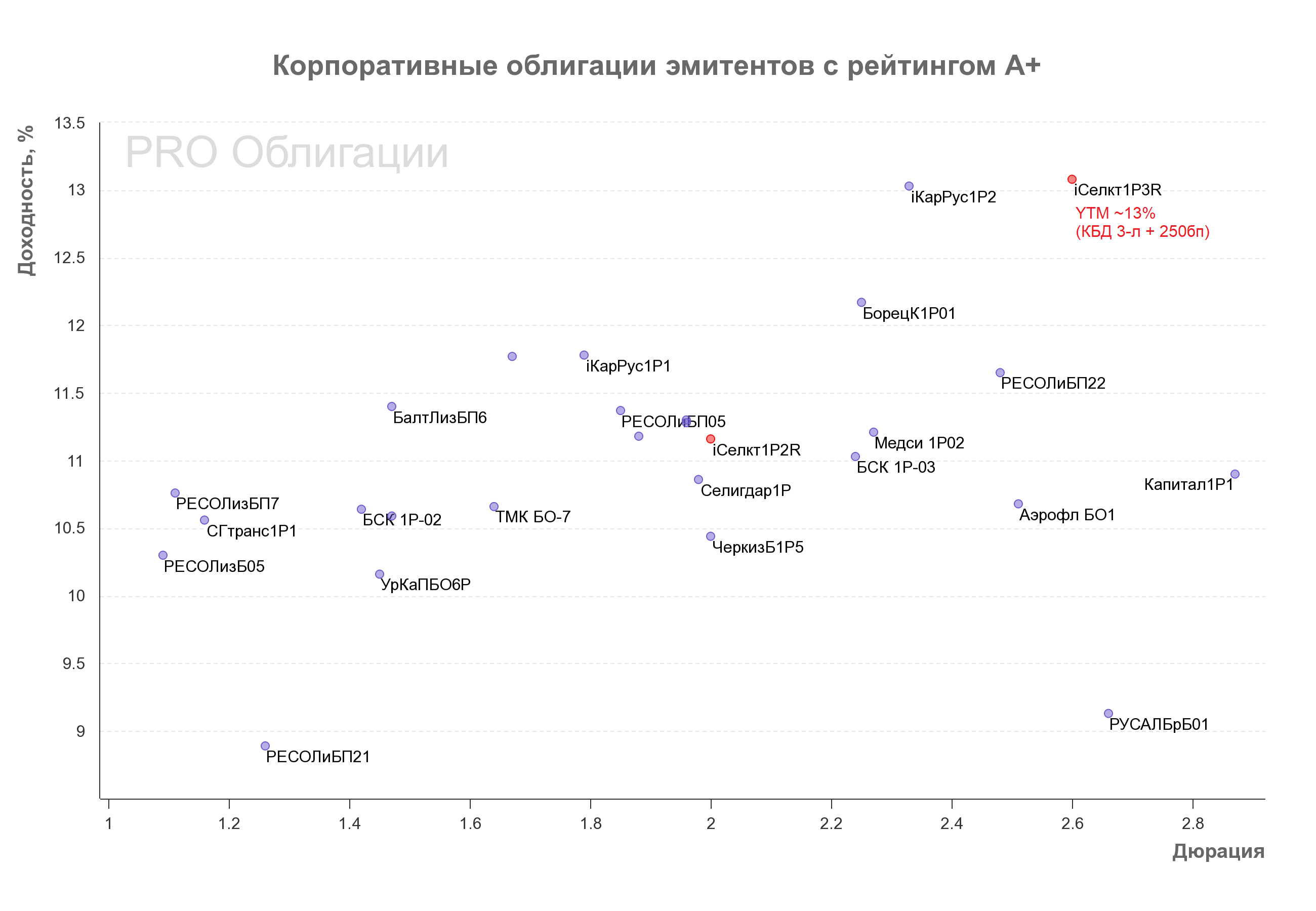

📩 На завтра запланирована книга заявок на третий выпуск облигаций Селектела (001P-03R). Предварительный объем – 4 млрд руб., срок 3 года, ориентир по доходности КБД 3 года + 250бп (~13.1%).

🤔 На наш взгляд, момент для новой сделки неудачный, и, по сравнению с прошлой неделей, завтрашнее размещение может потребовать от эмитента дополнительной премии.

🎯 Цель размещения – рефинансирование (в том числе подготовка к рефинансированию дебютного выпуска iСелктлР1R на 3 млрд руб., который подлежит погашению в феврале 2024 г.), а также финансирование инвестпрограммы.

⬆️ С момента публикации нашего расширенного обзора по эмитенту в ноябре 2022 г. (приуроченного к размещению второго выпуска облигаций) рейтинги компании были повышены на 1 ступень до А+/Стабильный (от Эксперт РА и АКРА).

** Расширенный обзор по эмитенту доступен здесь **

👍 Результаты компании по МСФО за 2022 г. не привнесли сюрпризов и соответствовали нашим ожиданиям. На 2022 г. пришелся пик инвестпрограммы, в результате чего FCF, скорректированный на покупку дочерней компании (земли под дата-центр), остался отрицательным (-1.1 млрд руб.). Прогноз по динамике капекса на 2023 г. от менеджмента остался прежним – капзатраты должны снизиться (до 2.5 млрд руб.), что позволит компании выйти на положительный FCF - ранее мы также ожидали, что это произойдет в 2023 г.

❗Принципиальный момент для кредита, который поменялся с ноября 2022 г, - появление некоторой определенности по дивидендам. Компания завершила редомициляцию материнского холдинга Haicom Ltd с Кипра в ОАЭ (LVL1 Management Ltd), и в 2023 г., по данным менеджмента, Селектел распределит 1.8 млрд руб. дивидендов (по итогам 2022 г.). Мы думаем, что весь заработанный в 2023 г. FCF компания полностью потратит на данную выплату. По итогам 2023 г. леверидж Селектела, по оценкам менеджмента, будет в пределах 1.5-1.7х (vs. 1.7х на конец 2022 г.) – мы согласны с этой оценкой.

👀 Селектел ожидает, что, благодаря осуществляемым инвестициям в строительство дата-центров, текущих и строящихся мощностей будет достаточно для удовлетворения растущего спроса вплоть до 2027 г. В приложении к перспективам кредита мы интерпретируем это так, что в ближайшие пару лет компания сможет генерировать положительный FCF, который, вероятнее всего, будет тратиться на дивиденды. В связи с этим, уменьшения долга Селектела в абсолютном выражении ожидать вряд ли стоит, а снижение кредитного плеча будет возможно благодаря расширению спроса на продукцию компании. Думаем, ключевым вопросом для понимания динамики кредита станут параметры дивидендной политики: формализацию последней Селектел планирует завершить в конце 2023 г. – начале 2024 г.

📊 Отметим, что в 1П23 г. темпы роста выручки и EBITDA несколько замедлились с рекордных темпов в 2022 г. (+34% г/г и +42% г/г, соответственно, согласно управленческой отчетности, которая сопоставима с МСФО), однако мы не исключаем некоторого ускорения их роста во 2П23 за счет повышения компанией тарифов на свои услуги, учитывая происходящее ослабление рубля.

💰 По данным РСБУ отчетности, краткосрочный долг компании на конец 1П23 составил 3.8 млрд руб. (в том числе iСелктлР1R на 3 млрд руб.). По данным менеджмента, лимиты, доступные к выборке, на сегодняшний день составляют более 2 млрд руб., а запас денежных средств на балансе эмитента на конец 1П23 составил 2.3 млрд руб. Мы положительно оцениваем ликвидную позицию Селектела. Пики в графике погашений определяются датой погашения облигаций (на бонды приходится 75% финансового долга эмитента).

#corpbonds #selectel #первичка

@pro_bonds

📩 На завтра запланирована книга заявок на третий выпуск облигаций Селектела (001P-03R). Предварительный объем – 4 млрд руб., срок 3 года, ориентир по доходности КБД 3 года + 250бп (~13.1%).

🤔 На наш взгляд, момент для новой сделки неудачный, и, по сравнению с прошлой неделей, завтрашнее размещение может потребовать от эмитента дополнительной премии.

🎯 Цель размещения – рефинансирование (в том числе подготовка к рефинансированию дебютного выпуска iСелктлР1R на 3 млрд руб., который подлежит погашению в феврале 2024 г.), а также финансирование инвестпрограммы.

⬆️ С момента публикации нашего расширенного обзора по эмитенту в ноябре 2022 г. (приуроченного к размещению второго выпуска облигаций) рейтинги компании были повышены на 1 ступень до А+/Стабильный (от Эксперт РА и АКРА).

** Расширенный обзор по эмитенту доступен здесь **

👍 Результаты компании по МСФО за 2022 г. не привнесли сюрпризов и соответствовали нашим ожиданиям. На 2022 г. пришелся пик инвестпрограммы, в результате чего FCF, скорректированный на покупку дочерней компании (земли под дата-центр), остался отрицательным (-1.1 млрд руб.). Прогноз по динамике капекса на 2023 г. от менеджмента остался прежним – капзатраты должны снизиться (до 2.5 млрд руб.), что позволит компании выйти на положительный FCF - ранее мы также ожидали, что это произойдет в 2023 г.

❗Принципиальный момент для кредита, который поменялся с ноября 2022 г, - появление некоторой определенности по дивидендам. Компания завершила редомициляцию материнского холдинга Haicom Ltd с Кипра в ОАЭ (LVL1 Management Ltd), и в 2023 г., по данным менеджмента, Селектел распределит 1.8 млрд руб. дивидендов (по итогам 2022 г.). Мы думаем, что весь заработанный в 2023 г. FCF компания полностью потратит на данную выплату. По итогам 2023 г. леверидж Селектела, по оценкам менеджмента, будет в пределах 1.5-1.7х (vs. 1.7х на конец 2022 г.) – мы согласны с этой оценкой.

👀 Селектел ожидает, что, благодаря осуществляемым инвестициям в строительство дата-центров, текущих и строящихся мощностей будет достаточно для удовлетворения растущего спроса вплоть до 2027 г. В приложении к перспективам кредита мы интерпретируем это так, что в ближайшие пару лет компания сможет генерировать положительный FCF, который, вероятнее всего, будет тратиться на дивиденды. В связи с этим, уменьшения долга Селектела в абсолютном выражении ожидать вряд ли стоит, а снижение кредитного плеча будет возможно благодаря расширению спроса на продукцию компании. Думаем, ключевым вопросом для понимания динамики кредита станут параметры дивидендной политики: формализацию последней Селектел планирует завершить в конце 2023 г. – начале 2024 г.

📊 Отметим, что в 1П23 г. темпы роста выручки и EBITDA несколько замедлились с рекордных темпов в 2022 г. (+34% г/г и +42% г/г, соответственно, согласно управленческой отчетности, которая сопоставима с МСФО), однако мы не исключаем некоторого ускорения их роста во 2П23 за счет повышения компанией тарифов на свои услуги, учитывая происходящее ослабление рубля.

💰 По данным РСБУ отчетности, краткосрочный долг компании на конец 1П23 составил 3.8 млрд руб. (в том числе iСелктлР1R на 3 млрд руб.). По данным менеджмента, лимиты, доступные к выборке, на сегодняшний день составляют более 2 млрд руб., а запас денежных средств на балансе эмитента на конец 1П23 составил 2.3 млрд руб. Мы положительно оцениваем ликвидную позицию Селектела. Пики в графике погашений определяются датой погашения облигаций (на бонды приходится 75% финансового долга эмитента).

#corpbonds #selectel #первичка

@pro_bonds

{kind=link}

🐥 Первичка следующей недели (8-12 апреля): Сегежа, Селектел, Гидромашсервис, Русал

🪓 8 апреля. Сегежа: размещения уходят в нерыночную плоскость. Эмитент предложит флоутер на 3 года со спредом к RUONIA не выше рекордных (для флоутеров такого типа) 450 бп. Учитывая состав организаторов и доступность лишь квалифицированным инвесторам, выпуск, вероятно, будет нерыночным. 10 апреля Сегеже предстоит погашение выпуска на 10 млрд руб. Обращающийся флоутер эмитента торгуется с z-спредом 420 бп.

🌐 9 апреля. Selectel: еще один заем на развитие. Считаем участие в размещении интересным с доходностью не ниже 16,1% (ежемесячный купон 15% на срок 2 года). На 2024 г. придется пик капзатрат, при этом с конца прошлого года компания приступила к дивидендным распределениям в существенных объемах. Тем не менее кредитные метрики находятся на комфортных уровнях (компания прогнозирует ЧД/EBITDA не выше 2х в 2024 г.).

📏 9 апреля. Русал: юаневый "тяжеловес". Ориентир (8,24% по доходности на 2–2,5 года) смотрится привлекательно. «Соседи» по дюрации предлагают YTM 7–7,3%.

⚙️10 апреля. Гидромашсервис: инвестирует в новые мощности. Новый выпуск будет выглядеть привлекательно при ставке купона не ниже 15,2% (YTP 16,4%). Чистый долг на конец 3к23 был отрицательным. На горизонте ближайших лет компания планирует нарастить капзатраты, но ожидает сохранения ЧД/EBITDA ниже 1х.

#corpbonds #первичка #segezha #selectel #rusal #hms

@pro_bonds

🪓 8 апреля. Сегежа: размещения уходят в нерыночную плоскость. Эмитент предложит флоутер на 3 года со спредом к RUONIA не выше рекордных (для флоутеров такого типа) 450 бп. Учитывая состав организаторов и доступность лишь квалифицированным инвесторам, выпуск, вероятно, будет нерыночным. 10 апреля Сегеже предстоит погашение выпуска на 10 млрд руб. Обращающийся флоутер эмитента торгуется с z-спредом 420 бп.

🌐 9 апреля. Selectel: еще один заем на развитие. Считаем участие в размещении интересным с доходностью не ниже 16,1% (ежемесячный купон 15% на срок 2 года). На 2024 г. придется пик капзатрат, при этом с конца прошлого года компания приступила к дивидендным распределениям в существенных объемах. Тем не менее кредитные метрики находятся на комфортных уровнях (компания прогнозирует ЧД/EBITDA не выше 2х в 2024 г.).

📏 9 апреля. Русал: юаневый "тяжеловес". Ориентир (8,24% по доходности на 2–2,5 года) смотрится привлекательно. «Соседи» по дюрации предлагают YTM 7–7,3%.

⚙️10 апреля. Гидромашсервис: инвестирует в новые мощности. Новый выпуск будет выглядеть привлекательно при ставке купона не ниже 15,2% (YTP 16,4%). Чистый долг на конец 3к23 был отрицательным. На горизонте ближайших лет компания планирует нарастить капзатраты, но ожидает сохранения ЧД/EBITDA ниже 1х.

#corpbonds #первичка #segezha #selectel #rusal #hms

@pro_bonds