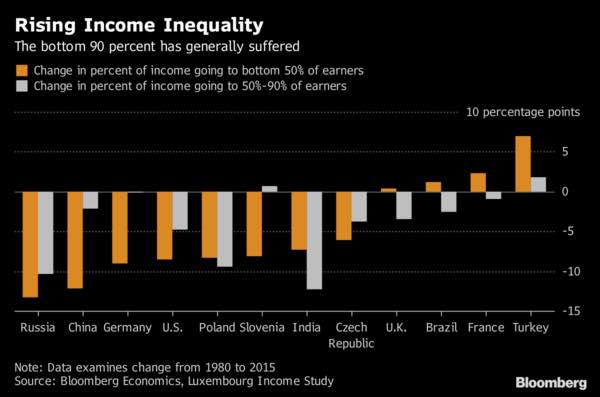

Россия занимает первое место по неравенству доходов

Мировая экономика создала беспрецедентное процветание за последние 30 лет, но успехи распределились неравномерно — в целом, ни средний класс, ни низшие слои не преуспели, согласно Bloomberg Economics.

Пострадали 90% населения, ситуация катастрофическая (см. диаграмму).

#bloomberg #worldeconomic #russia

Мировая экономика создала беспрецедентное процветание за последние 30 лет, но успехи распределились неравномерно — в целом, ни средний класс, ни низшие слои не преуспели, согласно Bloomberg Economics.

Пострадали 90% населения, ситуация катастрофическая (см. диаграмму).

#bloomberg #worldeconomic #russia

{kind=link}

Вот наглядная картина результатов политики президента, правительства и центробанка. Половина российской экономики не приносит никакой прибыли. Рентабельность половины производственных и инвестиционных отраслей ниже, чем доходность по гособлигациям и средняя ставка по кредитам предприятиям. То есть размещать средства выгоднее в финансовые инструменты, а не в производство. Рентабельным остается только сырьевой сектор.

В общем и целом масштаб бедствия. Добро пожаловать в кризис без конца.

#crisis #russia

В общем и целом масштаб бедствия. Добро пожаловать в кризис без конца.

#crisis #russia

{kind=link}

Forwarded from FRAT - Financial random academic thoughts

Бюджетные расходы = инфляция = ослабление валюты?

Многие пишут: "бюджетные расходы снижают курс рубля" (ссылка).

Не такие быстрые умом коллеги: а каков механизм подобного снижения? То есть бюджет тратит, поддерживает экономику в кризис (как у нас), и поэтому...что? В какой модели получается, что улучшение деловой активности ухудшает прогнозы ВВП (?!) или например меняет сберегательные валютные привычки (?!) и поэтому влечёт ослабление курса?

Или это идея "бюджетные расходы => будущая инфляция => ослабление курса"? Но где модель, в которой разумные расходы бюджета значимо увеличивают инфляцию? Не видел этого в эмпирике ни у Павлова (2020), ни у Байбузы (2018). У нас со студентом второго курса РЭШ в этом году тоже не получилось такой зависимости.

Я знаком с идеей "фискального уровня цен" Кохрейна, в котором цены растут вследствие высоких ставок и сопутствующего дефицита бюджета, но это же очень своеобразная идея, и тем более не про развивающиеся рынки. Рискнёте ли вы вслед за Кохрейном сказать:

"Most simply, money is valuable because we need money to pay taxes. If, on average,

people have more money than they need to pay taxes, they try to buy things, driving up prices. "

("Совсем просто говоря, деньги имеют ценность, потому что мы нуждаемся в деньгах, чтобы платить налоги. Если, в среднем, у людей больше денег, чем нужно для уплаты налогов, они пытаются купить что-то, и это увеличивает цены").

Напомню: мы очень мало знаем даже про скачки курса в 2014-2015гг (см. видео). Неясно, почему экспортёры в какой-то момент продают валюту, а в какой-то решают подождать. Снижение цен на Urals, особенно с учётом сильного ухудшения самого индикатора, частично может объяснить уменьшение доступности валюты на рынке. Но при чём тут бюджетные расходы?

#Inflation #Russia #Deficit

Многие пишут: "бюджетные расходы снижают курс рубля" (ссылка).

Не такие быстрые умом коллеги: а каков механизм подобного снижения? То есть бюджет тратит, поддерживает экономику в кризис (как у нас), и поэтому...что? В какой модели получается, что улучшение деловой активности ухудшает прогнозы ВВП (?!) или например меняет сберегательные валютные привычки (?!) и поэтому влечёт ослабление курса?

Или это идея "бюджетные расходы => будущая инфляция => ослабление курса"? Но где модель, в которой разумные расходы бюджета значимо увеличивают инфляцию? Не видел этого в эмпирике ни у Павлова (2020), ни у Байбузы (2018). У нас со студентом второго курса РЭШ в этом году тоже не получилось такой зависимости.

Я знаком с идеей "фискального уровня цен" Кохрейна, в котором цены растут вследствие высоких ставок и сопутствующего дефицита бюджета, но это же очень своеобразная идея, и тем более не про развивающиеся рынки. Рискнёте ли вы вслед за Кохрейном сказать:

"Most simply, money is valuable because we need money to pay taxes. If, on average,

people have more money than they need to pay taxes, they try to buy things, driving up prices. "

("Совсем просто говоря, деньги имеют ценность, потому что мы нуждаемся в деньгах, чтобы платить налоги. Если, в среднем, у людей больше денег, чем нужно для уплаты налогов, они пытаются купить что-то, и это увеличивает цены").

Напомню: мы очень мало знаем даже про скачки курса в 2014-2015гг (см. видео). Неясно, почему экспортёры в какой-то момент продают валюту, а в какой-то решают подождать. Снижение цен на Urals, особенно с учётом сильного ухудшения самого индикатора, частично может объяснить уменьшение доступности валюты на рынке. Но при чём тут бюджетные расходы?

#Inflation #Russia #Deficit

Telegram

Тинькофф Инвестиции

💡⚡️⚡️⚡️

Почему рубль обновил девятимесячные минимумы

Дело в аномальных расходах бюджета

Курс рубля продолжает идти вниз. Доллар стоит уже 73,03 руб., евро — 78,44 руб. (на 12.00 мск). В последний раз доллар торговался выше отметки в 73 рубля в конце апреля…

Почему рубль обновил девятимесячные минимумы

Дело в аномальных расходах бюджета

Курс рубля продолжает идти вниз. Доллар стоит уже 73,03 руб., евро — 78,44 руб. (на 12.00 мск). В последний раз доллар торговался выше отметки в 73 рубля в конце апреля…

Forwarded from FRAT - Financial random academic thoughts

Почему не стоит читать...

И вы можете вписать что угодно, от "советских газет" до "авторов и вдохновителей санкций на Россию". Очередной не очень удачный текст для Re:Russia предложила группа уважаемых людей, среди которых Олег Ицхоки (вот как он вдохновлял санкции в марте 2022).

Мне кажется, что предположения авторов про 2023 неточны сразу в нескольких местах, но два особенно зацепили:

1) "2023 год, наоборот, станет годом относительно адаптированных цепочек поставок, но одновременно и годом снижения экспортных доходов и валютного финансирования в условиях постоянного бюджетного дефицита. "

- нельзя говорить про "постоянные дефициты" по данным за один год, нужно несколько лет (как в США)

- что такое "валютное финансирование" - боюсь предположить. Наверное, О.И. имел в виду "ослабление рубля руками государства", но вообще-то Минфин продаёт юани из ФНБ и этим укрепляет рубль

2) "Чистый отток частного капитала, по расчетам ЦБ, составил в 2022 году $250 млрд, то есть примерно 12% ВВП, и стал рекордным за всю историю. Однако в прошедшем году его эффект компенсировался профицитом внешней торговли, практически равным ему по объему ($280 млрд)"

- приток по экономическому каналу (профицит внешней торговли) обязан сопровождаться оттоком по финансовому каналу. Это одно из очень редких макроэкономических тождеств. Россия ("щедрая душа") уже много лет в плюсе по торговле товарами и услугами, поэтому даёт в долг остальному миру

3) Это уже из текста любимого мной учёного Chinn. Он пишет много важных статей про валюты и торговлю, но тут сказал следующее: "Hence, we might see much faster inflation than the current (as of February) reported inflation rate of 11.8% y/y."

- поскольку Chinn не следит за российскими данными, ему позволено такое написать. Но напомню, что в начале апреля 2023, вероятно, инфляция за последние 12 месяцев окажется на уровне 4%. Я не пророк и не могу уверенно говорить, что будет с инфляцией к концу 2023, но предположение какое-то не обоснованное.

Вывод: кажется, анализ макроданных от уважаемых коллег не самый удачный. И кажется, нам пора писать публичные записки.

#Russia #Macro #Inflation

И вы можете вписать что угодно, от "советских газет" до "авторов и вдохновителей санкций на Россию". Очередной не очень удачный текст для Re:Russia предложила группа уважаемых людей, среди которых Олег Ицхоки (вот как он вдохновлял санкции в марте 2022).

Мне кажется, что предположения авторов про 2023 неточны сразу в нескольких местах, но два особенно зацепили:

1) "2023 год, наоборот, станет годом относительно адаптированных цепочек поставок, но одновременно и годом снижения экспортных доходов и валютного финансирования в условиях постоянного бюджетного дефицита. "

- нельзя говорить про "постоянные дефициты" по данным за один год, нужно несколько лет (как в США)

- что такое "валютное финансирование" - боюсь предположить. Наверное, О.И. имел в виду "ослабление рубля руками государства", но вообще-то Минфин продаёт юани из ФНБ и этим укрепляет рубль

2) "Чистый отток частного капитала, по расчетам ЦБ, составил в 2022 году $250 млрд, то есть примерно 12% ВВП, и стал рекордным за всю историю. Однако в прошедшем году его эффект компенсировался профицитом внешней торговли, практически равным ему по объему ($280 млрд)"

- приток по экономическому каналу (профицит внешней торговли) обязан сопровождаться оттоком по финансовому каналу. Это одно из очень редких макроэкономических тождеств. Россия ("щедрая душа") уже много лет в плюсе по торговле товарами и услугами, поэтому даёт в долг остальному миру

3) Это уже из текста любимого мной учёного Chinn. Он пишет много важных статей про валюты и торговлю, но тут сказал следующее: "Hence, we might see much faster inflation than the current (as of February) reported inflation rate of 11.8% y/y."

- поскольку Chinn не следит за российскими данными, ему позволено такое написать. Но напомню, что в начале апреля 2023, вероятно, инфляция за последние 12 месяцев окажется на уровне 4%. Я не пророк и не могу уверенно говорить, что будет с инфляцией к концу 2023, но предположение какое-то не обоснованное.

Вывод: кажется, анализ макроданных от уважаемых коллег не самый удачный. И кажется, нам пора писать публичные записки.

#Russia #Macro #Inflation

re-russia.net

Worse Than a Crisis. The 2022 Russian economic anomaly: how it works, and where it is headed

The Russian economy's decline in 2022 was not as severe as economists predicted, but that does not mean it was able to ‘withstand’ the impact of sanctions. These figures merely reflect the effective mobilisation of economic resources, and as the country’s…