Forwarded from TruEcon

#Россия #банки #БанкРоссии #рубль

Рубль «поплыл»

На самом деле большинство ожидало декабрьского захода рубля вверх, но интенсивность процесса, как всегда, многих удивила. Почему в декабре рубль должен падать:

✔️Сезонный дефицит бюджета, банально у экономических агентов рублей должно стать больше. По пересмотренным оценкам Минфина дефицит составит ~2% ВВП, т.е. ~2.9 трлн руб. Учитывая, что профицит бюджета за 11 месяцев был около 0.6 трлн руб. – то не сложно понять примерный вал рублей в декабре в районе 2.5-3.5 трлн рублей (вряд ли Минфин все расходы освоит – ему практически никогда этого не удавалось, но все же). За 20 дней декабря дефицит уже составил около 1.5 трлн руб.

✔️ Сжимающееся сальдо текущего счета, конечно, данных декабря здесь пока нет, но ноябрьские цифры говорят о том, что положительное сальдо текущего счета составляет около $10 млрд – это много (сопоставимо с рекордными среднемесячными цифрами 2021 года), но уже не фантастическиt $20 млрд в месяц, которые наблюдались в среднем в январе-ноябре.

✔️ «Стабилизаторов» курса на рынке особо нет (нерезидентов – нет, ЦБ – нет), что в общем-то создает «чистый» рынок, в котором динамику определяют торговые потоки (они поджались) и капитальные потоки населения и компаний (они смещены в валюту в декабре). Капитальные операции в том числе в т.ч. характеризуются тем, что компании «переворачивают» валютный кредит в рубли, а для этого им нужно консолидировать валюту, чтобы гасить кредиты. Для того, чтобы курс сходил на 10 руб. достаточно 300-400 млрд руб. в месяц дополнительного спроса на валюту.

Декабрьские бюджетные дефициты и вливания традиционно, практически всегда, уходят частично в валюту на длинные новогодние выходные. Учитывая, что основные предновогодние «подарки» из ЕС и США уже прилетели – дополнительных рисков для валютных депозитов (вроде НКЦ) они не создали, значит можно спокойно сидеть в валюте до ~февраля. Уже в ноябре население перестало активно сокращать валютные депозиты (-$0.7 млрд за месяц) на снижении рисков и отмены комиссий.

Что наверно необычно в текущей ситуации – это то, что рубль «поплыл» в налоговый период, когда экспортеры обычно активно конвертируют выручку. Но здесь объяснение нам дал отчет Банка России за ноябрь: «Средства юрлиц выросли на значительные 1.7%... в основном росли остатки на рублевых счетах (+636 млрд руб., или +1.9%) нефтегазовых компаний». Экспортеры подсуетились заранее и уже поднакопили рублей на налоги, потому продают мало... а спрос вырос.

Что дальше? Краткосрочно в декабре еще будет все динамично, для колебаний на 5-10 рублей по курсу много не надо, а стабилизаторов здесь особо нет. Волатильность – это проблема нашего рынка, и она пока никуда быстро не уйдёт. Учитывая сокращение торгового баланса, в 2023 году такого безумного навеса экспортных доходов не будет, СТО будет стремиться к ~ 10 млрд в месяц в среднем по году, что в отсутствии ЦБ на рынке означат курс около 70, но с широким диапазоном колебаний... конечно не таким широким как в 2022 году ).

@truecon

Рубль «поплыл»

На самом деле большинство ожидало декабрьского захода рубля вверх, но интенсивность процесса, как всегда, многих удивила. Почему в декабре рубль должен падать:

✔️Сезонный дефицит бюджета, банально у экономических агентов рублей должно стать больше. По пересмотренным оценкам Минфина дефицит составит ~2% ВВП, т.е. ~2.9 трлн руб. Учитывая, что профицит бюджета за 11 месяцев был около 0.6 трлн руб. – то не сложно понять примерный вал рублей в декабре в районе 2.5-3.5 трлн рублей (вряд ли Минфин все расходы освоит – ему практически никогда этого не удавалось, но все же). За 20 дней декабря дефицит уже составил около 1.5 трлн руб.

✔️ Сжимающееся сальдо текущего счета, конечно, данных декабря здесь пока нет, но ноябрьские цифры говорят о том, что положительное сальдо текущего счета составляет около $10 млрд – это много (сопоставимо с рекордными среднемесячными цифрами 2021 года), но уже не фантастическиt $20 млрд в месяц, которые наблюдались в среднем в январе-ноябре.

✔️ «Стабилизаторов» курса на рынке особо нет (нерезидентов – нет, ЦБ – нет), что в общем-то создает «чистый» рынок, в котором динамику определяют торговые потоки (они поджались) и капитальные потоки населения и компаний (они смещены в валюту в декабре). Капитальные операции в том числе в т.ч. характеризуются тем, что компании «переворачивают» валютный кредит в рубли, а для этого им нужно консолидировать валюту, чтобы гасить кредиты. Для того, чтобы курс сходил на 10 руб. достаточно 300-400 млрд руб. в месяц дополнительного спроса на валюту.

Декабрьские бюджетные дефициты и вливания традиционно, практически всегда, уходят частично в валюту на длинные новогодние выходные. Учитывая, что основные предновогодние «подарки» из ЕС и США уже прилетели – дополнительных рисков для валютных депозитов (вроде НКЦ) они не создали, значит можно спокойно сидеть в валюте до ~февраля. Уже в ноябре население перестало активно сокращать валютные депозиты (-$0.7 млрд за месяц) на снижении рисков и отмены комиссий.

Что наверно необычно в текущей ситуации – это то, что рубль «поплыл» в налоговый период, когда экспортеры обычно активно конвертируют выручку. Но здесь объяснение нам дал отчет Банка России за ноябрь: «Средства юрлиц выросли на значительные 1.7%... в основном росли остатки на рублевых счетах (+636 млрд руб., или +1.9%) нефтегазовых компаний». Экспортеры подсуетились заранее и уже поднакопили рублей на налоги, потому продают мало... а спрос вырос.

Что дальше? Краткосрочно в декабре еще будет все динамично, для колебаний на 5-10 рублей по курсу много не надо, а стабилизаторов здесь особо нет. Волатильность – это проблема нашего рынка, и она пока никуда быстро не уйдёт. Учитывая сокращение торгового баланса, в 2023 году такого безумного навеса экспортных доходов не будет, СТО будет стремиться к ~ 10 млрд в месяц в среднем по году, что в отсутствии ЦБ на рынке означат курс около 70, но с широким диапазоном колебаний... конечно не таким широким как в 2022 году ).

@truecon

{kind=link}

Разворачивающийся банковский кризис даёт о себе знать нетипичными практиками. В частности, уходят в прошлое «моральные опасения» касательно помощи от ФРС. Можно ли ожидать, что и в банковской сфере сложится «новая нормальность»?

https://newdeal.ru/articles/news/2023/03/21/banking_crisis_and_liquidity

#банки #ликвидность #ФРС

https://newdeal.ru/articles/news/2023/03/21/banking_crisis_and_liquidity

#банки #ликвидность #ФРС

Forwarded from TruEcon

#рубль #ставки #БанкРоссии #Минфин #бюджет #банки

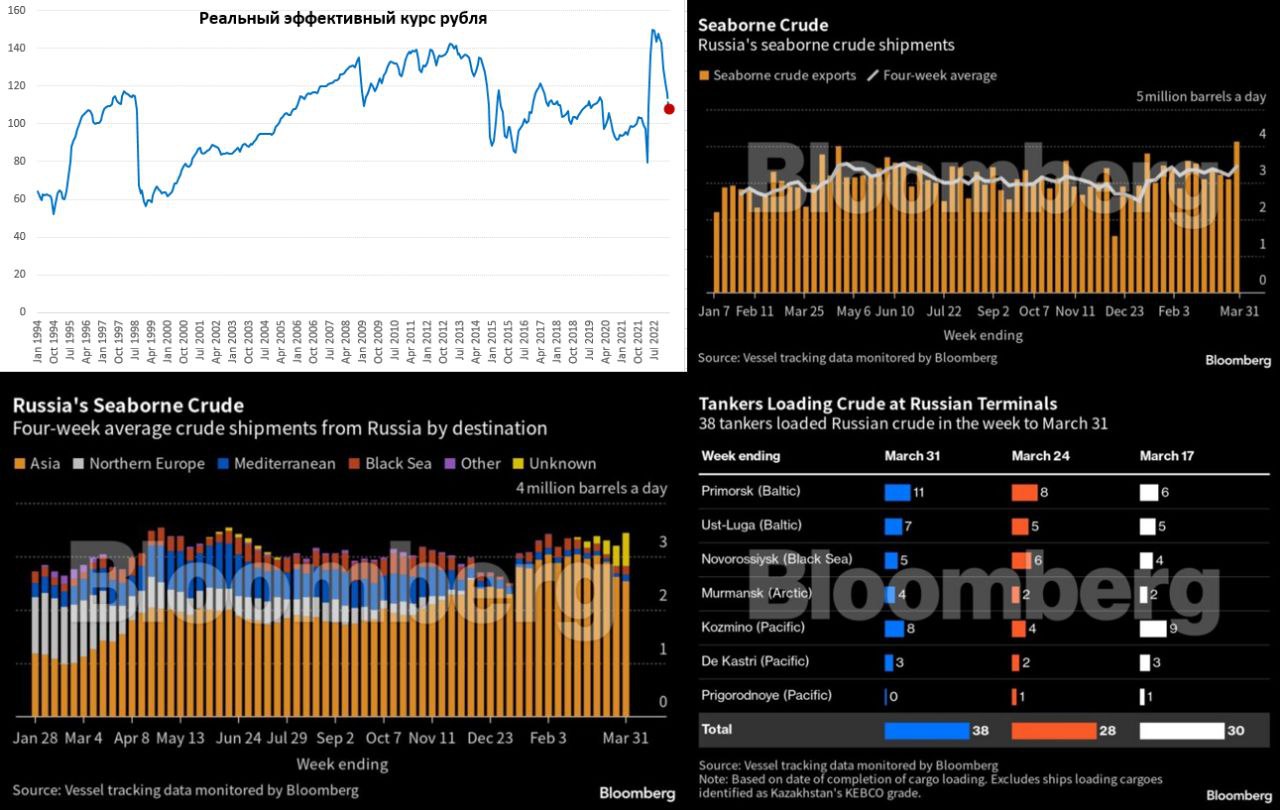

Не тенденция, а волатильность

Рубль потихоньку забрался к 80 руб./дол., сразу появились немного истеричные нотки в комментариях. Потянулся рубль вверх на достаточно низких объемах, после завершения налогового периода. Хотя продажи экспортеров нынче достаточно скромные – Минфин опубликовал оценку «налоговых» цен на нефть марки Urals на уровне $47.9 за баррель, фактические цены продажи, конечно, выше, но экспортерам нет резона продавать больше валюты, чем им нужно. Тем более, что они достаточно много инвестируют в последние месяцы в перенастройку логистики, сотни невидимых танкеров уже бороздят мировые океаны. Здесь надо сказать, что Индия и Китай в начале года покупали российскую нефть (по таможенной статистике) по цене около $74 за баррель.

На самом деле фактический приток валюты на рынок же чуть больше, чем эти цены, т.к. Минфин продает в рамках бюджетного правила $1.5-2 млрд в месяц (равно ценно добавке ~$6-8 за баррель).

При этом, сальдо текущего счета около $6 млрд - несколько миллиардов в месяц может уходить на зарубежные счета населения (частично импорт) и выкуп ценных бумаг (например, еврооблигаций). Помимо этого, активно идет выкуп активов у нерезидентов (например, выкуп доли Shell в проекте Сахалин 2, выкуп Татнефтью Nokian Tyres, выкуп ГПН Salym Petroleum и т.п.) в общем-то различные выкупы разного объема идут постоянно. Это, конечно, в основном реализуется через сокращение продаж валюты экспортерами, сокращая ее предложение на рынке – в феврале по данным ЦБ крупнейшие компании продали валюты на $7.8 млрд (почти вдвое меньше, чем в декабре). Но в будущем будет вести сокращению оттока валюты. Среднесрочно для рубля это скорее в плюс, чем в минус.

Учитывая, что в целом на валютном рынке ликвидность относительно низкая, волатильность курса – это наша реальность, вчера 50, сегодня 80. В последние дни достаточно частый вопрос – почему нефть растет, а рубль падает? Ответ здесь очень простой – выручка от более высоких цен на нефть будет через 1-2 месяца (капитальные потоки ограничены), тогда же Минфин перейдет к определению «налоговой» цены нефти по формуле: Urals, но не меньше Brent - $25 (сейчас это ~$60). Бюджетное правило вполне работает, но основные драйверы сейчас в других сегментах рынка.

Нужно ли сглаживать эту курсовую волатильность – это вечный спор. Волатильность, это безусловно негатив для доверия к валюте, с другой стороны, движения курса – это и есть стабилизатор для импорта/оттока капитала (зачем субсидировать оттоки, кто хочет – выходит по 80). Но устойчивое снижение может создавать и воспроизводить новые оттоки, на системном уровне эти процессы целесообразно ограничивать. Текущие движения курса – это не тенденция, а волатильность.

P.S.: Пока не вижу поводов как-то менять ожидания на конец года в районе USDRUB 70-75

@truecon

Не тенденция, а волатильность

Рубль потихоньку забрался к 80 руб./дол., сразу появились немного истеричные нотки в комментариях. Потянулся рубль вверх на достаточно низких объемах, после завершения налогового периода. Хотя продажи экспортеров нынче достаточно скромные – Минфин опубликовал оценку «налоговых» цен на нефть марки Urals на уровне $47.9 за баррель, фактические цены продажи, конечно, выше, но экспортерам нет резона продавать больше валюты, чем им нужно. Тем более, что они достаточно много инвестируют в последние месяцы в перенастройку логистики, сотни невидимых танкеров уже бороздят мировые океаны. Здесь надо сказать, что Индия и Китай в начале года покупали российскую нефть (по таможенной статистике) по цене около $74 за баррель.

На самом деле фактический приток валюты на рынок же чуть больше, чем эти цены, т.к. Минфин продает в рамках бюджетного правила $1.5-2 млрд в месяц (равно ценно добавке ~$6-8 за баррель).

При этом, сальдо текущего счета около $6 млрд - несколько миллиардов в месяц может уходить на зарубежные счета населения (частично импорт) и выкуп ценных бумаг (например, еврооблигаций). Помимо этого, активно идет выкуп активов у нерезидентов (например, выкуп доли Shell в проекте Сахалин 2, выкуп Татнефтью Nokian Tyres, выкуп ГПН Salym Petroleum и т.п.) в общем-то различные выкупы разного объема идут постоянно. Это, конечно, в основном реализуется через сокращение продаж валюты экспортерами, сокращая ее предложение на рынке – в феврале по данным ЦБ крупнейшие компании продали валюты на $7.8 млрд (почти вдвое меньше, чем в декабре). Но в будущем будет вести сокращению оттока валюты. Среднесрочно для рубля это скорее в плюс, чем в минус.

Учитывая, что в целом на валютном рынке ликвидность относительно низкая, волатильность курса – это наша реальность, вчера 50, сегодня 80. В последние дни достаточно частый вопрос – почему нефть растет, а рубль падает? Ответ здесь очень простой – выручка от более высоких цен на нефть будет через 1-2 месяца (капитальные потоки ограничены), тогда же Минфин перейдет к определению «налоговой» цены нефти по формуле: Urals, но не меньше Brent - $25 (сейчас это ~$60). Бюджетное правило вполне работает, но основные драйверы сейчас в других сегментах рынка.

Нужно ли сглаживать эту курсовую волатильность – это вечный спор. Волатильность, это безусловно негатив для доверия к валюте, с другой стороны, движения курса – это и есть стабилизатор для импорта/оттока капитала (зачем субсидировать оттоки, кто хочет – выходит по 80). Но устойчивое снижение может создавать и воспроизводить новые оттоки, на системном уровне эти процессы целесообразно ограничивать. Текущие движения курса – это не тенденция, а волатильность.

P.S.: Пока не вижу поводов как-то менять ожидания на конец года в районе USDRUB 70-75

@truecon

{kind=link}

На фоне банковского кризиса в США снова звучат призывы к ужесточению контроля и регуляций.

Как это соотносится с историческими трендами, прошедшей модой на дерегуляцию и сменой мышления, размышляем в нашей очередной новости.

#США #банки #финансы

https://newdeal.ru/articles/news/2023/05/25/tighten_requirements

Как это соотносится с историческими трендами, прошедшей модой на дерегуляцию и сменой мышления, размышляем в нашей очередной новости.

#США #банки #финансы

https://newdeal.ru/articles/news/2023/05/25/tighten_requirements