Forwarded from Fineconomics

Динамика военных расходов как доля от ВВП, %. Наблюдается заметное снижение показателя у Израиля и США. Значительный рост показателя наблюдался у России, перед снижением в 2017г. когда доля снизилась до 4,2%. Китай стабильно направляет на военные расходы порядка 2% от ВВП. Самый низкий показатель зафиксирован у Японии, доля составляет 0,9% от ВВП. #world #ru #macro

Источник: #Bloomberg

@fineconomics

Источник: #Bloomberg

@fineconomics

{kind=link}

Forwarded from Fineconomics

Самые привлекательные страны для работы согласно данным опроса BCG. США (34% опрошенных) по-прежнему остаются лидерами по доле желающих переехать с целью работы. На втором месте Германия далее следует Канада. Среди азиатских стран самым привлекательным местом для работы является Япония. #world #macro

Источник: #statista

@fineconomics

Источник: #statista

@fineconomics

{kind=link}

Forwarded from Fineconomics

Краткосрочный прогноз макроэкономических показателей России от аналитиков Bloomberg Economics. Аналитики ожидают сохранение ключевой ставки до 2 кв.2019г. с последующим снижением. Пик инфляции придется на 1 и 2 кв. 2019г., основными драйверами роста инфляции выступят краткосрочные факторы: повышение НДС, низкая база прошлого года, ослабление курса рубля. По итогам года рост ВВП составит 1,9%, в 2019 г. темпы роста замедлятся до 1,3%. #ru #macro

Источник: #bloomberg

@fineconomics

Источник: #bloomberg

@fineconomics

{kind=link}

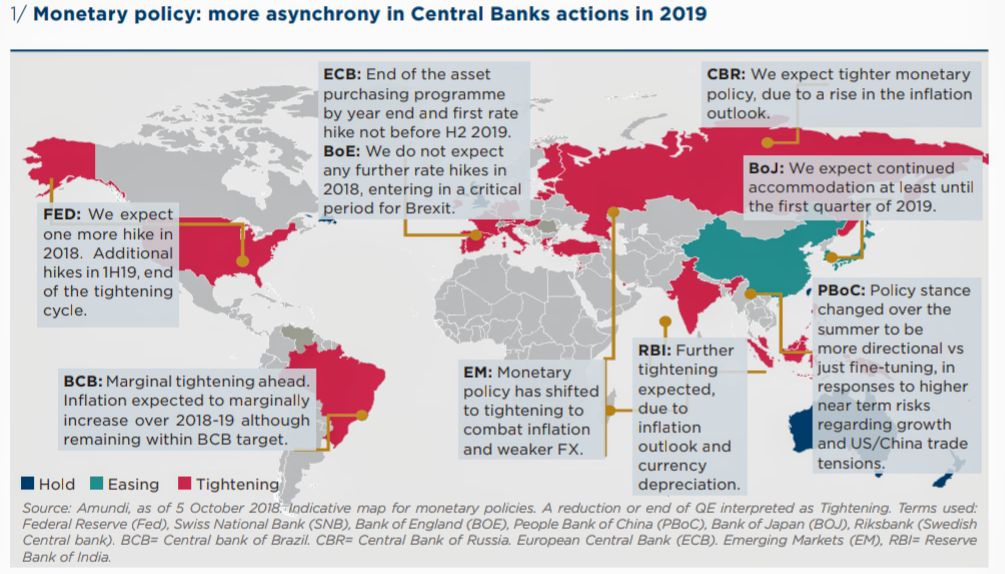

Forwarded from Fineconomics

Прогнозируемое направление монетарной политики в разрезе стран. Стимулирующая монетарная политика будет наблюдаться только в Китае. #world #macro

Источник: #Amundi

@fineconomics

Источник: #Amundi

@fineconomics

{kind=link}

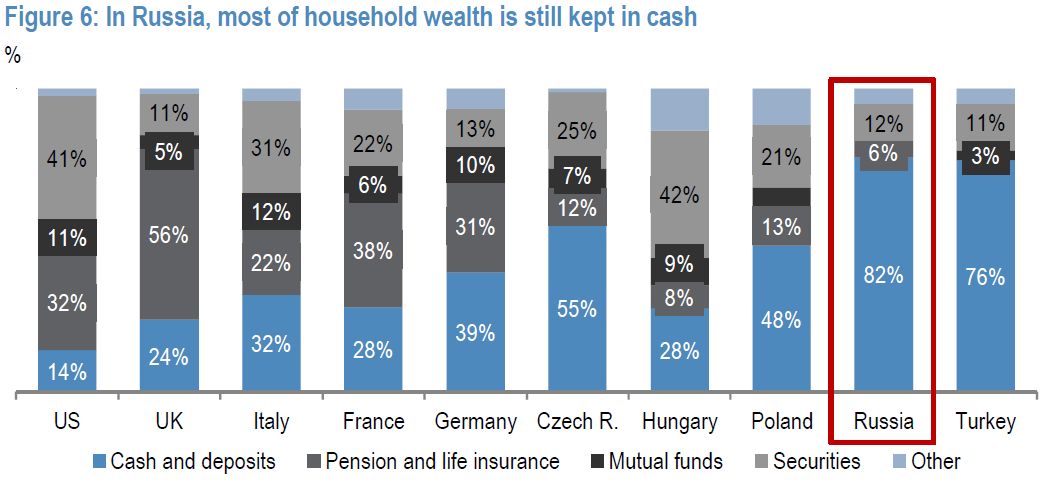

Forwarded from Fineconomics

Структура богатства домохозяйств в разрезе стран. В структуре богатства домохозяйств в России по-прежнему большую часть занимают денежные средства и депозиты, на их долю приходится порядка 82% богатства. В развитых странах большая часть богатства домохозяйств приходится на ценные бумаги и пенсионное страхование. #ru #macro

Источник: #JPMorgan

@fineconomics

Источник: #JPMorgan

@fineconomics

{kind=link}

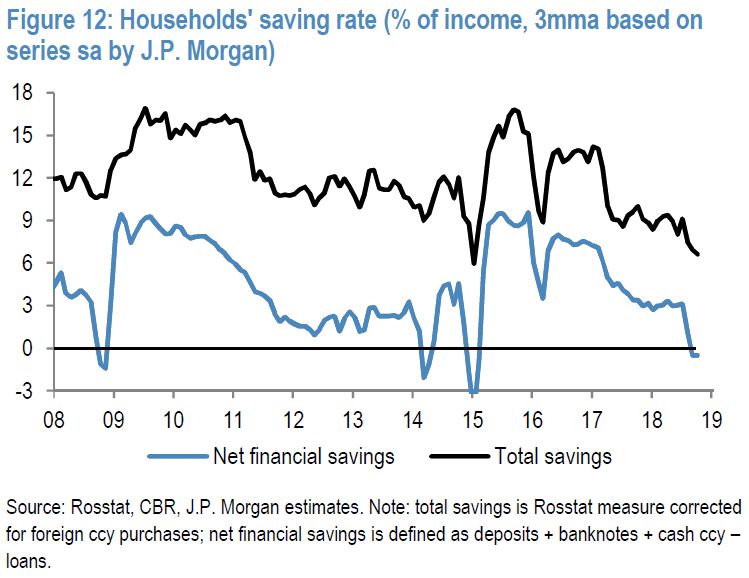

Forwarded from Fineconomics

Норма сбережений в России. Норма сбережений в России по данным Росстат составляет 7%, однако если рассмотреть норму чистых финансовых сбережений, то по итогам года показатель составил отрицательное значение, вернувшись к уровням 2014-2015гг., что характеризует закредитованность населения при низком уровне финансовой подушки безопасности. #ru #macro

Источник: #JPMorgan

@fineconomics

Источник: #JPMorgan

@fineconomics

{kind=link}

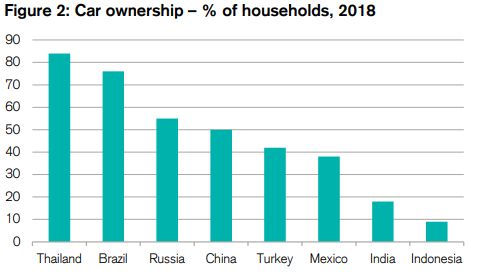

Forwarded from Fineconomics

Доля домохозяйств, обладающих личным автомобилем в разрезе стран. Согласно данным опроса Credit Suisse доля домохозяйств, обладающих личным автомобилем в России составляет порядка 55%. #ru #macro

Источник: #CS

@fineconomics

Источник: #CS

@fineconomics

{kind=link}

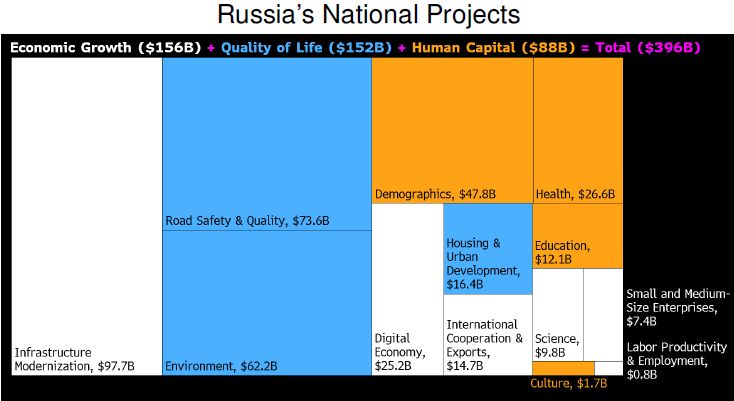

Forwarded from Fineconomics

Структура планируемых национальных проектов России. Наибольшая часть инвестиций будет направлена на финансирование строительства инфраструктуры, защиту окружающей среды, повышение качества и уровня безопасности на дорогах. #ru #macro

Источник: #bloomberg

@fineconomics

Источник: #bloomberg

@fineconomics

{kind=link}

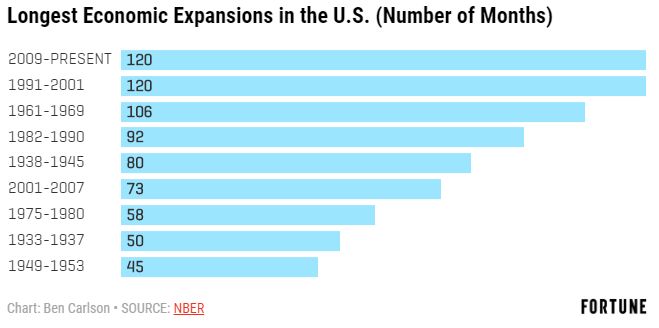

Forwarded from Fineconomics

Продолжительность экономического роста в США (мес.). Если ВВП США в следующем месяце внезапно не покажет снижение (что маловероятно), будет отмечен самый продолжительный экономический рост в истории США, превышающий период с марта 1991 г. по март 2001 г. #us #macro

Источник: #fortune

@fineconomics

Источник: #fortune

@fineconomics

{kind=link}

Forwarded from Fineconomics

Обновленный прогноз макропоказателей от Bloomberg Economics. Аналитики ожидают снижение процентной ставки в США дважды в этом году, при росте ВВП в 2,3%. Рост ВВП России по итогам текущего года ожидается на уровне 1,2%. #world #macro

Источник: #bloomberg

@fineconomics

Источник: #bloomberg

@fineconomics

{kind=link}

Forwarded from Fineconomics

Мировой экспорт оружия в разрезе СССР/России и США. Наибольшую долю в экспорте оружия СССР занимал в 1950г. порядка 48% от мирового. Доля экспорта значительно снизилась в период 1990-х. По итогам 2017г. доля России в мировом экспорте оружия составила 20%, доля США 40%. #ru #macro

Источник: #visual

@fineconomics

Источник: #visual

@fineconomics

{kind=link}

Forwarded from Fineconomics

Норма накопления в отдельных странах мира, 2000–2024 годы. По данным МВФ, в период «великой рецессии» 2008–2009 годов доля инвестиций в ВВП в мире снизилась до 23–24%. После кризиса значения показателя увеличились: в среднем по миру норма накопления с 2011 года составляет 24–25% ВВП, а в 2018 году впервые с 1989 года превысила 26%. За последние десять лет показатель доли инвестиций в использованном ВВП России подвергся значительным колебаниям: в 2007 году он превысил 25% ВВП, в 2009 году сократился до 17%, к 2011 году вырос до 24%. В 2018 году доля инвестиций в ВВП сократилась впервые с 2014 года. #ru #macro

Источник: #АналитическийЦентр

@fineconomics

Источник: #АналитическийЦентр

@fineconomics

{kind=link}

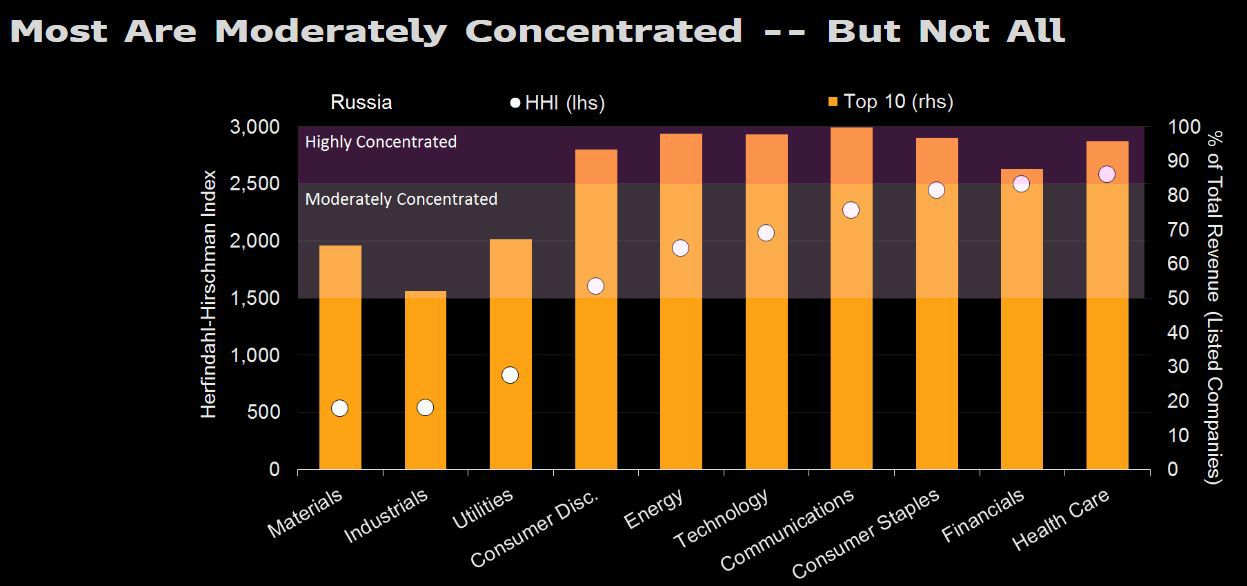

Forwarded from Fineconomics

Уровень концентрации в разрезе отраслей в России. Согласно расчетам аналитиков Bloomberg Economics большинство отраслей российской экономики высоко концентрированы (по индексу HHI) как и экономика в целом. В России 10 крупнейших компаний по продажам - «Газпром», «Роснефть», «ЛУКОЙЛ», «Сбербанк», «Газпром нефть», «ВТБ Банк», «Х5 Ритейл», «Сургутнефтегаз», «Магнит» и «Россети» - составляют 51% выручки всех публичных компаний, что также эквивалентно 19% общих расходов в экономике. Наименьшая концентрация среди секторов присуща коммунальным услугам, промышленности и материалам. #ru #macro

Источник: #bloomberg

@fineconomics

Источник: #bloomberg

@fineconomics

{kind=link}

Forwarded from Fineconomics

Среднемесячная начисленная заработная плата работников организаций (без выплат социального характера) по видам экономической деятельности,

2019 г. Традиционно лидирующую позицию по размеру номинальной заработной платы по видам экономической деятельности занимает финансовая и страховая деятельность. #ru #macro

Источник: #АналитическийЦентр

@fineconomics

2019 г. Традиционно лидирующую позицию по размеру номинальной заработной платы по видам экономической деятельности занимает финансовая и страховая деятельность. #ru #macro

Источник: #АналитическийЦентр

@fineconomics

{kind=link}

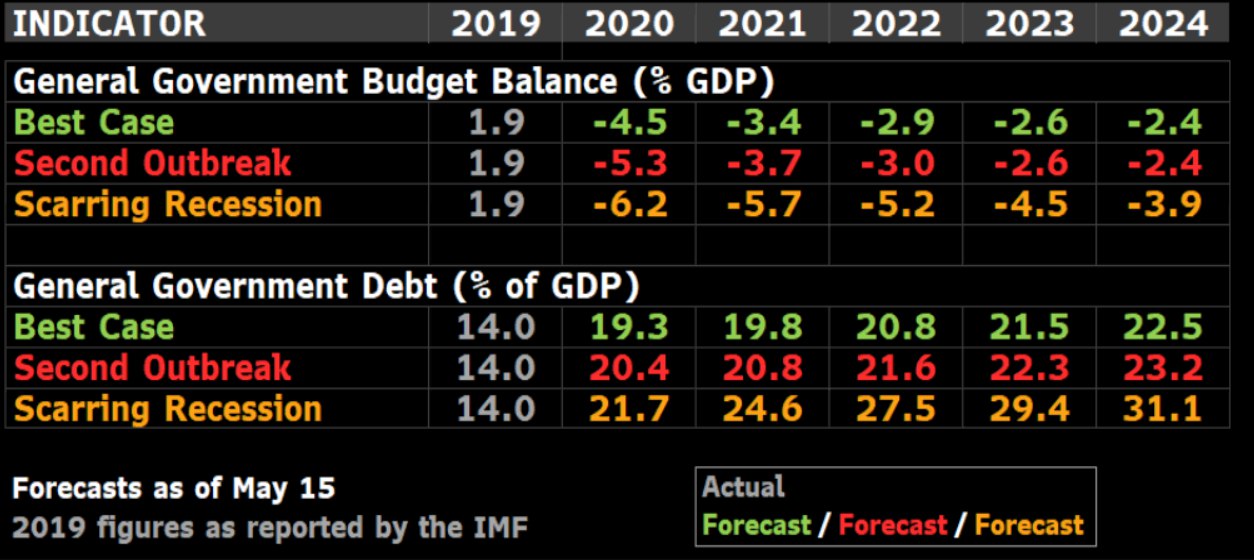

Forwarded from Fineconomics

Показатели бюджетного дефицита и гос.долга России. В случае второй волны заражения Covid-19 аналитики ожидают рост дефицита бюджета к ВВП до 5,3%, рост гос.долга к ВВП до 20,4%. #ru #macro

Источник: #bloomberg

@fineconomics

Источник: #bloomberg

@fineconomics

{kind=link}

Forwarded from Fineconomics

Структура рынка продуктов питания в разрезе стран. Наибольшая доля онлайн наблюдается в Корее, порядка 14%. В России данный показатель составляет 0,3%, что характеризует низкий уровень проникновения. #ru #macro

Источник: #x5retail

@fineconomics

Источник: #x5retail

@fineconomics

{kind=link}

Forwarded from FRAT - Financial random academic thoughts

Равновесные DSGE модели проблемны?

Коллеги показали очень забавную статью (октябрь 2022). Если кратко, авторы решили посмотреть, насколько хорошо структурная макромодель будет оценивать свои параметры, если

1) дать ей на вход симулированные по этой же модели данные,

2) поменять местами данные, то есть вместо инфляции подсунуть модели безработицу, а вместо безработицы - промышленное производство.

Результаты:

1) нужны тысячи лет насимулированных данных, чтобы получить достаточно точные оценки параметров (а у нас данных ну может быть пара столетий),

2) перемена мест серий иногда улучшала оценки и предсказания модели (!!!).

То есть: авторы взяли стандартную для макроэкономистов структуру связей, оценили эти связи, и получили какой-то нонсенс. Пользоваться DSGE моделями для предсказаний всё ещё не очень комфортно.

Поэтому Центральные банки берут сразу много разных подходов, включая эконометрические и сценарные, для предсказаний.

#Macro #MonetaryPolicy #DSGE

Коллеги показали очень забавную статью (октябрь 2022). Если кратко, авторы решили посмотреть, насколько хорошо структурная макромодель будет оценивать свои параметры, если

1) дать ей на вход симулированные по этой же модели данные,

2) поменять местами данные, то есть вместо инфляции подсунуть модели безработицу, а вместо безработицы - промышленное производство.

Результаты:

1) нужны тысячи лет насимулированных данных, чтобы получить достаточно точные оценки параметров (а у нас данных ну может быть пара столетий),

2) перемена мест серий иногда улучшала оценки и предсказания модели (!!!).

То есть: авторы взяли стандартную для макроэкономистов структуру связей, оценили эти связи, и получили какой-то нонсенс. Пользоваться DSGE моделями для предсказаний всё ещё не очень комфортно.

Поэтому Центральные банки берут сразу много разных подходов, включая эконометрические и сценарные, для предсказаний.

#Macro #MonetaryPolicy #DSGE