Справочно: Объем производства подвижного состава в России за январь-август 2023

📍39,6 тыс. грузовых вагонов (+24,2% к январю-августу 2022), в частности 12,2 тыс. полувагонов (-21,9%), 5,3 тыс. цистерн (в 1,8 раза выше уровня 2022) и 7,7 тыс. платформ (-8,5%). В августе - 5,8 тыс. грузовых вагонов (+59,0% к августу 2022)

📍203 магистральных электровоза (+1,5% к январю-августу 2022), в августе - 30 электровозов (+20,0% к августу 2022)

📍 159 секций магистральных тепловозов (+34,7% январю-августу 2022), в августе - 30 секций (+36,4% к августу 2022)

📍194 маневровых тепловоза (+14,8% января-августу 2022), в августе - 28 маневровых тепловозов (+7,7% к августу 2022)

📍175 трамваев (+15,1% к январю-августу 2022), в августе - 16 трамваев (+14,3% к августу 2022)

📍362 метровагона (в 2,3 раза выше уровня января-августа 2022), в августе - 32 вагона (+100% к августу 2022)

Подготовлено ROLLINGSTOCK Agency на основе данных Росстата

@polikarpov_rollingstock

📍39,6 тыс. грузовых вагонов (+24,2% к январю-августу 2022), в частности 12,2 тыс. полувагонов (-21,9%), 5,3 тыс. цистерн (в 1,8 раза выше уровня 2022) и 7,7 тыс. платформ (-8,5%). В августе - 5,8 тыс. грузовых вагонов (+59,0% к августу 2022)

📍203 магистральных электровоза (+1,5% к январю-августу 2022), в августе - 30 электровозов (+20,0% к августу 2022)

📍 159 секций магистральных тепловозов (+34,7% январю-августу 2022), в августе - 30 секций (+36,4% к августу 2022)

📍194 маневровых тепловоза (+14,8% января-августу 2022), в августе - 28 маневровых тепловозов (+7,7% к августу 2022)

📍175 трамваев (+15,1% к январю-августу 2022), в августе - 16 трамваев (+14,3% к августу 2022)

📍362 метровагона (в 2,3 раза выше уровня января-августа 2022), в августе - 32 вагона (+100% к августу 2022)

Подготовлено ROLLINGSTOCK Agency на основе данных Росстата

@polikarpov_rollingstock

Вчера в Коммерсантъ вышла статья о результатах повторного антидемпингового расследования в отношении китайских подшипников с выводом о сохранении пошлины. Ниже полный текст моего комментария для этой статьи:

По моей оценке, нет необходимости в отмене антидемпинговой пошлины на китайские подшипники. Дефицита кассетных подшипников на сети не наблюдается, в целом уже налажен выпуск на территории России. Импорт из дружественных стран позволил сгладить дефицит в 2022 году и в начале 2023 года. За 9 месяцев 2023 года было поставлено 315,9 тыс. кассетных подшипников, из них 82% российского производства.

При этом при выпуске кассетных подшипников в России сегодня используются компоненты из дружественных стран, производители планируют в ближайшее время завершить проекты по локализацию компонентной базы.

Также вчера RSA опубликовала свой подробный анализ отчета по расследованию ЕЭК.

По моей оценке, нет необходимости в отмене антидемпинговой пошлины на китайские подшипники. Дефицита кассетных подшипников на сети не наблюдается, в целом уже налажен выпуск на территории России. Импорт из дружественных стран позволил сгладить дефицит в 2022 году и в начале 2023 года. За 9 месяцев 2023 года было поставлено 315,9 тыс. кассетных подшипников, из них 82% российского производства.

При этом при выпуске кассетных подшипников в России сегодня используются компоненты из дружественных стран, производители планируют в ближайшее время завершить проекты по локализацию компонентной базы.

Также вчера RSA опубликовала свой подробный анализ отчета по расследованию ЕЭК.

Коммерсантъ

Китайским подшипникам вновь не покатило

ЕЭК решила не отменять на них антидемпинговую пошлину

Справочно: Объем производства подвижного состава в России за 9 месяцев 2023

📍45,3 тыс. грузовых вагонов (+26,3% к 9 мес. 2022), в частности 14,1 тыс. полувагонов (-17,6%), 6,0 тыс. цистерн (в 1,7 раза выше уровня 2022) и 8,6 тыс. платформ (-7,7%). В сентябре – 5,6 тыс. грузовых вагонов (+43,1% к сентябрю 2022)

📍231 магистральный электровоз (+2,7% к 9 мес. 2022), в сентябре – 28 электровозов (+12,0% к сентябрю 2022)

📍 173 секции магистральных тепловозов (+26,3% к 9 мес. 2022), в сентябре – 14 секций (-26,3% к сентябрю 2022)

📍220 маневровых тепловозов (+12,8% к 9 мес. 2022), в сентябре – 26 маневровых тепловозов (на уровне сентября 2022)

📍196 трамваев (+12,0% к 9 мес. 2022), в сентябре – 21 трамвай (-8,7% к сентябрю 2022)

📍392 метровагона (в 2,3 раза выше уровня 9 мес. 2022), в августе – 30 вагонов (в 3 раза выше сентября 2022)

Подготовлено ROLLINGSTOCK Agency на основе данных Росстата

@polikarpov_rollingstock

📍45,3 тыс. грузовых вагонов (+26,3% к 9 мес. 2022), в частности 14,1 тыс. полувагонов (-17,6%), 6,0 тыс. цистерн (в 1,7 раза выше уровня 2022) и 8,6 тыс. платформ (-7,7%). В сентябре – 5,6 тыс. грузовых вагонов (+43,1% к сентябрю 2022)

📍231 магистральный электровоз (+2,7% к 9 мес. 2022), в сентябре – 28 электровозов (+12,0% к сентябрю 2022)

📍 173 секции магистральных тепловозов (+26,3% к 9 мес. 2022), в сентябре – 14 секций (-26,3% к сентябрю 2022)

📍220 маневровых тепловозов (+12,8% к 9 мес. 2022), в сентябре – 26 маневровых тепловозов (на уровне сентября 2022)

📍196 трамваев (+12,0% к 9 мес. 2022), в сентябре – 21 трамвай (-8,7% к сентябрю 2022)

📍392 метровагона (в 2,3 раза выше уровня 9 мес. 2022), в августе – 30 вагонов (в 3 раза выше сентября 2022)

Подготовлено ROLLINGSTOCK Agency на основе данных Росстата

@polikarpov_rollingstock

Ранее в RSA отметили почти полное прекращение импортных поставок кассетных подшипников. Сегодня вышел мой комментарий по теме в материале Гудка. Ниже его полный текст:

В 2020-х годах были подписаны СПИКи с SKF (российские активы перешли к «ТЕК-КОМ») и «ЕПК-Бренко» на освоение производства конических буксовых подшипников для грузовых вагонов со 100% локализацией, однако сроки завершения этих проектов составляют 3-5 лет. На начало прошлого года выпуск кассетных подшипников ещё осуществлялся с применением импортных компонентов.

В 2022 году традиционные поставщики из западных стран отказались поставлять компоненты для выпуска кассетных подшипников на территории России, что привело к снижению производства и их дефициту на рынке. Как следствие, снизился выпуск новых вагонов с осевой нагрузкой 25 тс и был ограничен их ремонт. Замена импортной компонентой базы на аналоги из дружественных стран и развитие собственного их производства потребовали определенного времени. С целью удовлетворения существующей потребности участники рынка обеспечили поставку их ограниченных партий из Китая и Узбекистана. Благодаря этому был нивелирован дефицит подшипников в конце 2022 года и в начале 2023 года.

В 2023 году производство кассетных подшипников на российских предприятиях восстановилось, а производители обещают в скором времени начать выпускать полностью отечественные подшипники. Мощностей российских производителей достаточно для удовлетворения потребностей отрасли, кроме того антидемпинговая пошлина ЕАЭС и низкий курс рубля ограничивают доступ на наш рынок импортной продукции. Низкие объемы импортных поставок сохранятся до конца 2023 года.

В настоящее время поставки кассетных подшипников осуществляют «ЕПК-Бренко» и «ТЕК-КОМ производство». Также в прошлом году «Челябинский кузнечно-прессовый завод» заявлял о планах в 2023 году локализовать выпуск кассетных подшипников, но пока нет публичной информации о запуске их производства.

В 2020-х годах были подписаны СПИКи с SKF (российские активы перешли к «ТЕК-КОМ») и «ЕПК-Бренко» на освоение производства конических буксовых подшипников для грузовых вагонов со 100% локализацией, однако сроки завершения этих проектов составляют 3-5 лет. На начало прошлого года выпуск кассетных подшипников ещё осуществлялся с применением импортных компонентов.

В 2022 году традиционные поставщики из западных стран отказались поставлять компоненты для выпуска кассетных подшипников на территории России, что привело к снижению производства и их дефициту на рынке. Как следствие, снизился выпуск новых вагонов с осевой нагрузкой 25 тс и был ограничен их ремонт. Замена импортной компонентой базы на аналоги из дружественных стран и развитие собственного их производства потребовали определенного времени. С целью удовлетворения существующей потребности участники рынка обеспечили поставку их ограниченных партий из Китая и Узбекистана. Благодаря этому был нивелирован дефицит подшипников в конце 2022 года и в начале 2023 года.

В 2023 году производство кассетных подшипников на российских предприятиях восстановилось, а производители обещают в скором времени начать выпускать полностью отечественные подшипники. Мощностей российских производителей достаточно для удовлетворения потребностей отрасли, кроме того антидемпинговая пошлина ЕАЭС и низкий курс рубля ограничивают доступ на наш рынок импортной продукции. Низкие объемы импортных поставок сохранятся до конца 2023 года.

В настоящее время поставки кассетных подшипников осуществляют «ЕПК-Бренко» и «ТЕК-КОМ производство». Также в прошлом году «Челябинский кузнечно-прессовый завод» заявлял о планах в 2023 году локализовать выпуск кассетных подшипников, но пока нет публичной информации о запуске их производства.

Telegram

ROLLINGSTOCK

⚡️ Импорт кассетных подшипников для грузовых вагонов практически остановился

Об этом свидетельствуют данные Союза «Объединение вагоностроителей» по поставкам конических подшипников за три квартала 2023 года. Проведенный редакцией ROLLINGSTOCK сравнительный…

Об этом свидетельствуют данные Союза «Объединение вагоностроителей» по поставкам конических подшипников за три квартала 2023 года. Проведенный редакцией ROLLINGSTOCK сравнительный…

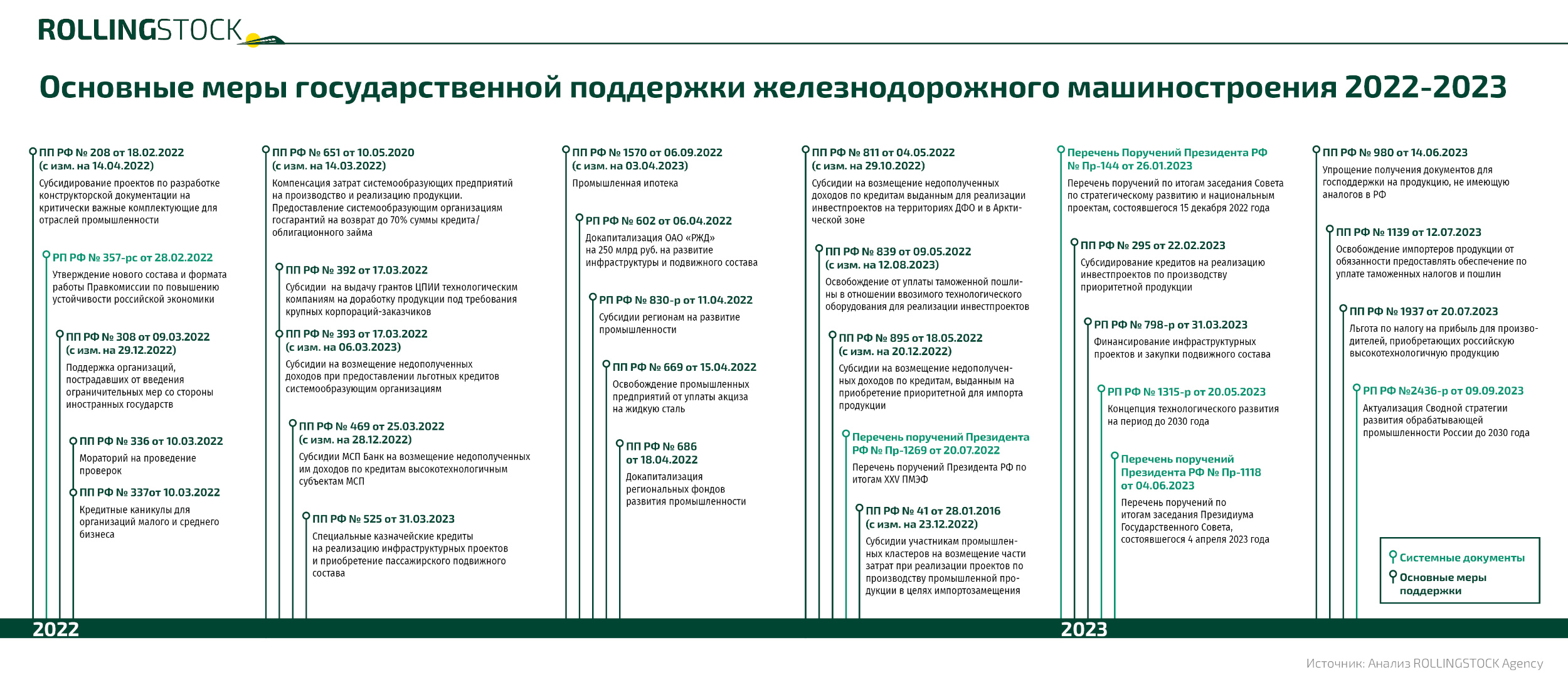

Меры поддержки железнодорожного машиностроения России 2022-2023

Собрали принятые регуляторные решения в наглядную инфографику.

Отрасль в целом успешно прошла кризисный период. Это обусловлено как проводимой ранее многолетней работой по развитию производства, так и активной государственной поддержкой.

Комплекс мер от государства в том числе включал:

♦️льготные займы ФРП на развитие производств (один из ключевых инструментов поддержки отрасли)

♦️гранты АТР на компенсацию 100% затрат на разработку КД

♦️гранты ЦПИИ технологическим компаниям на доработку продукции под требования корпораций-заказчиков

♦️льготные кредиты системообразующим предприятиям на пополнение оборотных средств

♦️льготные кредиты на импорт для закупки сырья и комплектующих

♦️внедрение промышленной ипотеки и ее расширение на модернизацию существующих объектов

♦️ускорение процедуры сертификации подвижного состава и комплектующих

♦️докапитализацию федерального и региональных ФРП

♦️докапитализацию РЖД для приобретения подвижного состава и развития инфраструктуры

Инфографика в высоком разрешении - на сайте RSA по ссылке

@polikarpov_rollingstock

Собрали принятые регуляторные решения в наглядную инфографику.

Отрасль в целом успешно прошла кризисный период. Это обусловлено как проводимой ранее многолетней работой по развитию производства, так и активной государственной поддержкой.

Комплекс мер от государства в том числе включал:

♦️льготные займы ФРП на развитие производств (один из ключевых инструментов поддержки отрасли)

♦️гранты АТР на компенсацию 100% затрат на разработку КД

♦️гранты ЦПИИ технологическим компаниям на доработку продукции под требования корпораций-заказчиков

♦️льготные кредиты системообразующим предприятиям на пополнение оборотных средств

♦️льготные кредиты на импорт для закупки сырья и комплектующих

♦️внедрение промышленной ипотеки и ее расширение на модернизацию существующих объектов

♦️ускорение процедуры сертификации подвижного состава и комплектующих

♦️докапитализацию федерального и региональных ФРП

♦️докапитализацию РЖД для приобретения подвижного состава и развития инфраструктуры

Инфографика в высоком разрешении - на сайте RSA по ссылке

@polikarpov_rollingstock

{kind=link}

2023 год удачно складывается для вагоностроения России

За 9 месяцев уже выпустили 45 тыс. вагонов и, похоже, по итогам годам вагоностроители произведут более 60 тыс. ед. И это несмотря на снижение выпуска вагонов на «Уралвагонзаводе» в связи с оборонзаказом.

Остальные заводы нарастили производство и идут на собственные рекордные показатели:

📶 «РМ Рейл» планирует выпустить более 11 тыс. вагонов, то есть ожидается рекорд для завода

📶 ОВК уже превысила годовой выпуск прошлого года и за 9 месяцев произвела 11,9 тыс. вагонов

📶 «Алтайвагон» может сделать более 10 тыс. вагонов. За 9 мес. выпустили 7,5 тыс. ед., из которых более 350 цистерн

📶 БВРЗ за 9 месяцев 2023 года выпустил более 2,3 тыс и скорее всего побьет рекорд 2019 года

📶 РВРЗ уже выпустил 3,1 тыс. ед., идет на максимальные объемы выпуска

P.S. В целом за 9 месяцев объем выпуска на 26,3% выше уровня 2022 года. А американские вагоностроители выпустили 33,8 тыс. ед. (+18,5%)

@polikarpov_rollingstock

За 9 месяцев уже выпустили 45 тыс. вагонов и, похоже, по итогам годам вагоностроители произведут более 60 тыс. ед. И это несмотря на снижение выпуска вагонов на «Уралвагонзаводе» в связи с оборонзаказом.

Остальные заводы нарастили производство и идут на собственные рекордные показатели:

📶 «РМ Рейл» планирует выпустить более 11 тыс. вагонов, то есть ожидается рекорд для завода

📶 ОВК уже превысила годовой выпуск прошлого года и за 9 месяцев произвела 11,9 тыс. вагонов

📶 «Алтайвагон» может сделать более 10 тыс. вагонов. За 9 мес. выпустили 7,5 тыс. ед., из которых более 350 цистерн

📶 БВРЗ за 9 месяцев 2023 года выпустил более 2,3 тыс и скорее всего побьет рекорд 2019 года

📶 РВРЗ уже выпустил 3,1 тыс. ед., идет на максимальные объемы выпуска

P.S. В целом за 9 месяцев объем выпуска на 26,3% выше уровня 2022 года. А американские вагоностроители выпустили 33,8 тыс. ед. (+18,5%)

@polikarpov_rollingstock

Справочно: Объем производства подвижного состава в России за январь-октябрь 2023

📍51,4 тыс. грузовых вагонов (+26,3% к январю-октябрю 2022), в частности 16,1 тыс. полувагонов (-13,7%), 6,8 тыс. цистерн (в 1,7 раза выше уровня 2022) и 9,7 тыс. платформ (-11,3%). В октябре – 6,2 тыс. грузовых вагонов (+26,3% к октябрю 2022)

📍254 магистральных электровоза (+0,8% к январю-октябрю 2022), в октябре – 23 электровоза (-14,8% к октябрю 2022)

📍 181 секция магистральных тепловозов (+19,9% к январю-октябрю 2022), в октябре – 8 секций (-42,9% к октябрю 2022)

📍245 маневровых тепловозов (+11,9% к января-октябрю 2022), в октябре – 25 маневровых тепловозов (+4,2% к октябрю 2022)

📍215 трамваев (+4,9% к январю-октябрю 2022), в октябре – 19 трамваев (-36,7% к октябрю 2022)

📍448 метровагонов (почти в 2 раза выше уровня января-октября 2022), в октябре – 56 вагонов (-3,4% к октябрю 2022)

Подготовлено ROLLINGSTOCK Agency на основе данных Росстата

@polikarpov_rollingstock

📍51,4 тыс. грузовых вагонов (+26,3% к январю-октябрю 2022), в частности 16,1 тыс. полувагонов (-13,7%), 6,8 тыс. цистерн (в 1,7 раза выше уровня 2022) и 9,7 тыс. платформ (-11,3%). В октябре – 6,2 тыс. грузовых вагонов (+26,3% к октябрю 2022)

📍254 магистральных электровоза (+0,8% к январю-октябрю 2022), в октябре – 23 электровоза (-14,8% к октябрю 2022)

📍 181 секция магистральных тепловозов (+19,9% к январю-октябрю 2022), в октябре – 8 секций (-42,9% к октябрю 2022)

📍245 маневровых тепловозов (+11,9% к января-октябрю 2022), в октябре – 25 маневровых тепловозов (+4,2% к октябрю 2022)

📍215 трамваев (+4,9% к январю-октябрю 2022), в октябре – 19 трамваев (-36,7% к октябрю 2022)

📍448 метровагонов (почти в 2 раза выше уровня января-октября 2022), в октябре – 56 вагонов (-3,4% к октябрю 2022)

Подготовлено ROLLINGSTOCK Agency на основе данных Росстата

@polikarpov_rollingstock

Железнодорожный транспорт: результаты импортозамещения 2022-2023

К прошедшему 15 декабря IV Железнодорожному съезду команда ROLLINGSTOCK выпустила системный информационно-аналитический отчет о текущем статусе проектов по импортозамещению на железнодорожном транспорте.

Издание включает:

🔸ретроспективный обзор импортозамещения в 2010-2021 годах

🔸динамику перевозок и выпуска ж/д продукции в 2022-2023 годах

🔸обзор государственной поддержки и ключевых мер последних лет

🔸текущие результаты по импортозамещению и достижению технологического суверенитета

🔸информационные профили по новом моделям подвижного состава - локомотивов, электропоездов, путевой техники

🔸мнения игроков рынка – РЖД, ТМХ, Группы Синара, Группы ПТК, ГК КСК и ОВС

🔸оценку перспектив отрасли в новых геополитических условиях

PDF-версия отчета по ссылке: https://rollingstockworld.ru/ekonomika/zheleznodorozhnyj-transport-rezultaty-importozameshheniya-2022-2023/

@polikarpov_rollingstock

Реклама Erid: 2SDnjdcpqhi

К прошедшему 15 декабря IV Железнодорожному съезду команда ROLLINGSTOCK выпустила системный информационно-аналитический отчет о текущем статусе проектов по импортозамещению на железнодорожном транспорте.

Издание включает:

🔸ретроспективный обзор импортозамещения в 2010-2021 годах

🔸динамику перевозок и выпуска ж/д продукции в 2022-2023 годах

🔸обзор государственной поддержки и ключевых мер последних лет

🔸текущие результаты по импортозамещению и достижению технологического суверенитета

🔸информационные профили по новом моделям подвижного состава - локомотивов, электропоездов, путевой техники

🔸мнения игроков рынка – РЖД, ТМХ, Группы Синара, Группы ПТК, ГК КСК и ОВС

🔸оценку перспектив отрасли в новых геополитических условиях

PDF-версия отчета по ссылке: https://rollingstockworld.ru/ekonomika/zheleznodorozhnyj-transport-rezultaty-importozameshheniya-2022-2023/

@polikarpov_rollingstock

Реклама Erid: 2SDnjdcpqhi

На «Азовмаше» прорабатывают перезапуск производства грузовых вагонов

До 2014 года «Азовмаш» был одним из крупнейших вагоностроительных заводов на пространстве 1520, он выпускал более 10 тысяч вагонов в год. Но с 2014 года предприятие, лишившись доступа на российский рынок, находилось в затяжном кризисе. Сегодня «Коммерсант» написал о планах минпромторга ДНР, который рассматривает возобновление производства вагонов (полувагонов, крытых вагонов и цистерн) как один из вариантов восстановления «Азовмаша». Конкретики пока нет.

Ниже полный текст моего комментария для «Коммерсанта» о перспективах спроса:

«Спрос на новые вагоны цикличен, при этом по каждому роду вагонов свои периоды роста и снижения спроса. В долгосрочной перспективе мощности российских производителей вагонов сбалансированы с потребностью рынка. Однако в пиковые периоды спроса наблюдается дефицит по отдельным родам. В настоящее время большинство заводов загружено, подобный уровень загрузки сохранится и в 2024 году.

Новые вагоностроительные мощности могут помочь в пиковом моменте, но возникает сомнение в возможности их долгосрочной и коммерчески эффективной загрузки».

@polikarpov_rollingstock

До 2014 года «Азовмаш» был одним из крупнейших вагоностроительных заводов на пространстве 1520, он выпускал более 10 тысяч вагонов в год. Но с 2014 года предприятие, лишившись доступа на российский рынок, находилось в затяжном кризисе. Сегодня «Коммерсант» написал о планах минпромторга ДНР, который рассматривает возобновление производства вагонов (полувагонов, крытых вагонов и цистерн) как один из вариантов восстановления «Азовмаша». Конкретики пока нет.

Ниже полный текст моего комментария для «Коммерсанта» о перспективах спроса:

«Спрос на новые вагоны цикличен, при этом по каждому роду вагонов свои периоды роста и снижения спроса. В долгосрочной перспективе мощности российских производителей вагонов сбалансированы с потребностью рынка. Однако в пиковые периоды спроса наблюдается дефицит по отдельным родам. В настоящее время большинство заводов загружено, подобный уровень загрузки сохранится и в 2024 году.

Новые вагоностроительные мощности могут помочь в пиковом моменте, но возникает сомнение в возможности их долгосрочной и коммерчески эффективной загрузки».

@polikarpov_rollingstock

Коммерсантъ

На «Азовмаш» подгонят новый состав

Предприятие готовится перезапустить производство вагонов

Справочно: Объем производства подвижного состава в России за январь-ноябрь 2023

📍57,6 тыс. грузовых вагонов (+26,7% к январю-ноябрю 2022), в частности 18,0 тыс. полувагонов (-10,0%), 7,7 тыс. цистерн (в 1,7 раза выше уровня 2022) и 10,6 тыс. платформ (-12,5%). В ноябре – 6,1 тыс. грузовых вагонов (+29,8% к ноябрю 2022)

📍284 магистральных электровоза (-0,4% к январю-ноябрю 2022), в ноябре – 30 электровозов (-9,1% к ноябрю 2022)

📍 200 секций магистральных тепловозов (+19,8% к январю-ноябрю 2022), в ноябре – 19 секций (+18,8% к ноябрю 2022)

📍274 маневровых тепловозов (+13,7% к января-ноябрю 2022), в ноябре – 29 маневровых тепловозов (+31,8% к ноябрю 2022)

📍256 трамваев (+8,0% к январю-ноябрю 2022), в ноябре – 41 трамвай (+28,1% к ноябрю 2022)

📍514 метровагона (в 1,85 раза выше уровня января-октября 2022), в ноябре – 66 вагонов (+26,9% к ноябрю 2022)

Подготовлено ROLLINGSTOCK Agency на основе данных Росстата

@polikarpov_rollingstock

📍57,6 тыс. грузовых вагонов (+26,7% к январю-ноябрю 2022), в частности 18,0 тыс. полувагонов (-10,0%), 7,7 тыс. цистерн (в 1,7 раза выше уровня 2022) и 10,6 тыс. платформ (-12,5%). В ноябре – 6,1 тыс. грузовых вагонов (+29,8% к ноябрю 2022)

📍284 магистральных электровоза (-0,4% к январю-ноябрю 2022), в ноябре – 30 электровозов (-9,1% к ноябрю 2022)

📍 200 секций магистральных тепловозов (+19,8% к январю-ноябрю 2022), в ноябре – 19 секций (+18,8% к ноябрю 2022)

📍274 маневровых тепловозов (+13,7% к января-ноябрю 2022), в ноябре – 29 маневровых тепловозов (+31,8% к ноябрю 2022)

📍256 трамваев (+8,0% к январю-ноябрю 2022), в ноябре – 41 трамвай (+28,1% к ноябрю 2022)

📍514 метровагона (в 1,85 раза выше уровня января-октября 2022), в ноябре – 66 вагонов (+26,9% к ноябрю 2022)

Подготовлено ROLLINGSTOCK Agency на основе данных Росстата

@polikarpov_rollingstock

Forwarded from LogiStan. Экономика Центральной Азии

⭐️ «Спрос на транспортные услуги в России и Центральной Азии превысит возможности инфраструктуры», — прогноз

«В 2024 году сохранятся текущие тренды, в целом ожидается рост объемных показателей... будут вводиться новые портовые мощности и инфраструктурные объекты, выйдут опытные образцы новых моделей подвижного состава», - управляющий партнер, сооснователь ROLLINGSTOCK Agency Александр Поликарпов рассказал каналу Logistan о перспективах транспортной отрасли России и Центральной Азии.

💬 В России "на фоне высокого спроса на восточном направлении сохранялся дефицит провозных мощностей. При этом наблюдался высокий спрос на перевозки по всем направлениям экспорта".

💬 "Санкции и рестрикции стали использоваться как инструмент конкурентной борьбы на мировом рынке подвижного состава".

💬 "Новости о новых моделях подвижного состава и отработке новых технологий на рынках России и стран СНГ вызывают живой интерес у мирового железнодорожного сообщества".

Полный текст интервью Александра Поликарпова доступен по ссылке:

https://telegra.ph/Spros-na-transportnye-uslugi-v-Rossii-i-Centralnoj-Azii-prevysit-vozmozhnosti-infrastruktury--prognoz-01-23

Телеграм-канал Александра Поликарпова

@Logistan

«В 2024 году сохранятся текущие тренды, в целом ожидается рост объемных показателей... будут вводиться новые портовые мощности и инфраструктурные объекты, выйдут опытные образцы новых моделей подвижного состава», - управляющий партнер, сооснователь ROLLINGSTOCK Agency Александр Поликарпов рассказал каналу Logistan о перспективах транспортной отрасли России и Центральной Азии.

Полный текст интервью Александра Поликарпова доступен по ссылке:

https://telegra.ph/Spros-na-transportnye-uslugi-v-Rossii-i-Centralnoj-Azii-prevysit-vozmozhnosti-infrastruktury--prognoz-01-23

Телеграм-канал Александра Поликарпова

@Logistan

Please open Telegram to view this post

VIEW IN TELEGRAM

Telegraph

«Спрос на транспортные услуги в России и Центральной Азии превысит возможности инфраструктуры», — прогноз

«В 2024 году сохранятся текущие тренды, в целом ожидается рост объемных показателей... будут вводиться новые портовые мощности и инфраструктурные объекты, выйдут опытные образцы новых моделей подвижного состава», - управляющий партнер, сооснователь ROLLINGSTOCK…

Вчера в «Коммерсантъ» вышла статья о возможной продаже Алтайвагона.

Редакция RSA в своей публикации представила много дополнительной фактуры, а ниже полный текст моего комментария «Коммерсанту»:

«За 11 месяцев 2023 года «Алтайвагон» (включая его филиал «Кемеровохиммаш») выпустил около 9 тыс. вагонов. Завод выпускает крытые вагоны (3,6 тыс., данные за 11 мес.), полувагоны (3,2 тыс.), платформы (1,7 тыс.). С 2023 года на мощностях «Кемеровохиммаш» началось массовое производство нефтебензиновых цистерн, в рамках контракта с RAILGO. «Алтайвагон» производит небольшое количество хопперов, однако он и освоил их выпуск только в последние годы. По предварительным данным на всех площадках производителям по итогам 2023 года будет произведено около 10 тыс. вагонов.

В 2024 году в вагоностроении ожидается сохранение рынка продавца. «Алтайвагон» и БВРЗ уже законтрактованы до конца года. Потенциал синергии у вагоностроительных предприятий Алтая довольно высокий. БВРЗ преимущественно выпускает хопперы. Таким образом предприятия вместе уже обладают компетенциями по выпуску всех родов вагонов. Более того «Алтайвагон» имеет сертификат на выпуск тележки с осевой нагрузкой 25 тс. В 2023 году также на предприятии были сертифицированы различные модели вагонов. Кроме того, БВРЗ получит приоритетный доступ к литейным мощностям «Алтайвагона», что особенно актуально в настоящее время для завода так как в 2024 году на рынке ожидается дефицит литья и уже существенно растет его стоимость.

Дополнительно следует учитывать, что «Алтайвагон» был продан на высоком вагонном рынке и производитель весь 2023 год вел маркетинговую предпродажную подготовку. В 2024-2025 годах новые собственники будут оптимизировать бизнес-процессы, однако им придётся учитывать высокую социальную значимость предприятий для региона».

@polikarpov_rollingstock

Редакция RSA в своей публикации представила много дополнительной фактуры, а ниже полный текст моего комментария «Коммерсанту»:

«За 11 месяцев 2023 года «Алтайвагон» (включая его филиал «Кемеровохиммаш») выпустил около 9 тыс. вагонов. Завод выпускает крытые вагоны (3,6 тыс., данные за 11 мес.), полувагоны (3,2 тыс.), платформы (1,7 тыс.). С 2023 года на мощностях «Кемеровохиммаш» началось массовое производство нефтебензиновых цистерн, в рамках контракта с RAILGO. «Алтайвагон» производит небольшое количество хопперов, однако он и освоил их выпуск только в последние годы. По предварительным данным на всех площадках производителям по итогам 2023 года будет произведено около 10 тыс. вагонов.

В 2024 году в вагоностроении ожидается сохранение рынка продавца. «Алтайвагон» и БВРЗ уже законтрактованы до конца года. Потенциал синергии у вагоностроительных предприятий Алтая довольно высокий. БВРЗ преимущественно выпускает хопперы. Таким образом предприятия вместе уже обладают компетенциями по выпуску всех родов вагонов. Более того «Алтайвагон» имеет сертификат на выпуск тележки с осевой нагрузкой 25 тс. В 2023 году также на предприятии были сертифицированы различные модели вагонов. Кроме того, БВРЗ получит приоритетный доступ к литейным мощностям «Алтайвагона», что особенно актуально в настоящее время для завода так как в 2024 году на рынке ожидается дефицит литья и уже существенно растет его стоимость.

Дополнительно следует учитывать, что «Алтайвагон» был продан на высоком вагонном рынке и производитель весь 2023 год вел маркетинговую предпродажную подготовку. В 2024-2025 годах новые собственники будут оптимизировать бизнес-процессы, однако им придётся учитывать высокую социальную значимость предприятий для региона».

@polikarpov_rollingstock

Коммерсантъ

«Алтайвагон» отгрузили соседям

«СДС-Холдинг» продает предприятие группе «Талтэк»