Мечел - пациент скорее жив

На любом рынке можно найти компании, которые даже не заглядывая в отчетность можно назвать неинтересными для долгосрочных инвестиций. Однако, предвзятое отношение может негативно сказаться на доходности инвестора, поэтому мы продолжаем следить за выходом всех финансовых отчетов, в том числе такой компании, как Мечел.

Конъюнктура в 2021 году была на стороне этого доходяги и, вероятно, может стать спасательным кругом для закредитованной по уши бумаге. Выручка Мечела за 9 месяцев увеличилась к уровню прошлого года на 46,7% до 288 млрд рублей, операционная прибыль увеличилась в 5 раз, до 72 млрд. Показатели выросли благодаря высоким ценам на металлургическую продукцию и уголь. За 9 месяцев Мечел получил прибыль в размере 54,9 млрд.

На фоне таких цифр, долг в 290 млрд уже и не выглядит ужасающим. Соотношение чистый долг/EBITDA пусть и находится чуть выше трех, но по текущим цифрам значение не критическое. Компания пользуется моментом и сокращает долговую нагрузку, однако не так быстро, как могла бы при текущих доходах.

Основной риск в том, что конъюнктура может резко поменяться и маржинальность компании вернется в старое русло. В самой компании, хоть и видят риски, считают, что цена на их продукцию в ближайшее время сильно корректироваться не будет.

💬 Падение котировок угля в октябре комментируют следующим образом:

«Правительство Китая отменило инспекции по техническому надзору на шахтах, для увеличения объемов добычи. Плюс открытие Китаем границ с Монголией, а также разгрузка судов с австралийским углем, находившихся в портах с момента введения запрета на импорт австралийского угля. Но ввиду энергетического кризиса, Мечел ожидает, что дальнейшее падение котировок ограничено»

По подсчетам аналитиков за 2021-й год акционеры получат 95 рублей на одну акцию в виде дивидендов. Это соответствует рекордной доходности в 36%. На фоне такой долговой нагрузки, вывод средств выглядит крайне опрометчивым.

Несмотря на появление позитивной динамики результатов по данной компании, она все еще не подходит для инвестиционной идеи ввиду своего финансового положения. Более того, изменение конъюнктуры может привести к тому, что ожидаемые дивиденды окажутся разовыми. Поэтому, если и рассматривать Мечел, то только в каких-нибудь спекулятивных целях.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

На любом рынке можно найти компании, которые даже не заглядывая в отчетность можно назвать неинтересными для долгосрочных инвестиций. Однако, предвзятое отношение может негативно сказаться на доходности инвестора, поэтому мы продолжаем следить за выходом всех финансовых отчетов, в том числе такой компании, как Мечел.

Конъюнктура в 2021 году была на стороне этого доходяги и, вероятно, может стать спасательным кругом для закредитованной по уши бумаге. Выручка Мечела за 9 месяцев увеличилась к уровню прошлого года на 46,7% до 288 млрд рублей, операционная прибыль увеличилась в 5 раз, до 72 млрд. Показатели выросли благодаря высоким ценам на металлургическую продукцию и уголь. За 9 месяцев Мечел получил прибыль в размере 54,9 млрд.

На фоне таких цифр, долг в 290 млрд уже и не выглядит ужасающим. Соотношение чистый долг/EBITDA пусть и находится чуть выше трех, но по текущим цифрам значение не критическое. Компания пользуется моментом и сокращает долговую нагрузку, однако не так быстро, как могла бы при текущих доходах.

Основной риск в том, что конъюнктура может резко поменяться и маржинальность компании вернется в старое русло. В самой компании, хоть и видят риски, считают, что цена на их продукцию в ближайшее время сильно корректироваться не будет.

💬 Падение котировок угля в октябре комментируют следующим образом:

«Правительство Китая отменило инспекции по техническому надзору на шахтах, для увеличения объемов добычи. Плюс открытие Китаем границ с Монголией, а также разгрузка судов с австралийским углем, находившихся в портах с момента введения запрета на импорт австралийского угля. Но ввиду энергетического кризиса, Мечел ожидает, что дальнейшее падение котировок ограничено»

По подсчетам аналитиков за 2021-й год акционеры получат 95 рублей на одну акцию в виде дивидендов. Это соответствует рекордной доходности в 36%. На фоне такой долговой нагрузки, вывод средств выглядит крайне опрометчивым.

Несмотря на появление позитивной динамики результатов по данной компании, она все еще не подходит для инвестиционной идеи ввиду своего финансового положения. Более того, изменение конъюнктуры может привести к тому, что ожидаемые дивиденды окажутся разовыми. Поэтому, если и рассматривать Мечел, то только в каких-нибудь спекулятивных целях.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

{kind=link}

Подборка интересных акций из индустрии развлечений

Уходящий 2021 год запомнился инвесторам сильными фин результатами акций промышленных компаний, поскольку пандемия изменила структуру спроса с услуг на товары длительного пользования. Однако в 2022 г ожидается возврат экономики к повышенному спросу в секторе услуг на фоне роста вакцинации населения в крупнейших мировых экономиках до 80%. Одним из бенефициаров такого перехода будет индустрия развлечений.

Sony #SONY

Одна из ведущих электронных корпораций в Японии. За последние 5 лет среднегодовой темп роста выручки составил 4,7% и чистой прибыли 49,5%. Доминирующим сегментом конгломерата выступает «Игры и сетевые сервисы» (всеми любимая PlayStation), демонстрирующим среднегодовой темп роста 22%. Старт продаж PS5 ознаменовался рекордным ажиотажем, достигшим в сентябре т.г. 13,3 млн с активной ежемесячной аудиторией 104 млн чел. Sony сегодня, это производитель прибыльных цифровых услуг, предполагающий рост в среднесрочной перспективе за счет продаж PS5 в совокупности с разработкой новых игр.

📈 Торгуется на Бирже СПБ.

Comcast #CMCSA

Один из крупнейших американских телеком операторов, который создает киноразвлечения и тематические парки развлечений. За последние 5 лет среднегодовой темп роста выручки составил 7,1% и чистой прибыли 10,8%. Сегмент NBCUniversal (медиа, студии, парки) демонстрирует среднегодовой темп роста 2,1%. Не смотря на высокую долговую нагрузку и замедление прироста абонентов на фоне продолжающейся пандемии, Comcast демонстрирует рост фин показателей, где идеями роста выступают развитие цифровых сервисов и выход на европейский рынок через Sky.

📈 Торгуется на Мосбирже.

Mail ru #MAIL

Российская технологическая корпорация, управляющая активами в сегменте компьютерных игр и социальных сетей. За последние 5 лет среднегодовой темп роста выручки составил 24,3%. Так, игровое поздравление «MY GAMES» демонстрирует среднегодовой темп роста 39%. Включает более 150 игр, которыми оперируют 10 команд на разных континентах. Менеджмент не исключает в будущем проведения IPO «MY GAMES», что благоприятно повлияет на рост капитализации компании. Сегмент соц сетей включает в себя «ВКонтакте» и «Одноклассники». «ВКонтакте» - соц. сеть №1 в России! Общая ежемесячная аудитория составляет 72 млн чел. Платной подпиской VK Combo пользуется сегодня свыше 4 млн чел.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

Уходящий 2021 год запомнился инвесторам сильными фин результатами акций промышленных компаний, поскольку пандемия изменила структуру спроса с услуг на товары длительного пользования. Однако в 2022 г ожидается возврат экономики к повышенному спросу в секторе услуг на фоне роста вакцинации населения в крупнейших мировых экономиках до 80%. Одним из бенефициаров такого перехода будет индустрия развлечений.

Sony #SONY

Одна из ведущих электронных корпораций в Японии. За последние 5 лет среднегодовой темп роста выручки составил 4,7% и чистой прибыли 49,5%. Доминирующим сегментом конгломерата выступает «Игры и сетевые сервисы» (всеми любимая PlayStation), демонстрирующим среднегодовой темп роста 22%. Старт продаж PS5 ознаменовался рекордным ажиотажем, достигшим в сентябре т.г. 13,3 млн с активной ежемесячной аудиторией 104 млн чел. Sony сегодня, это производитель прибыльных цифровых услуг, предполагающий рост в среднесрочной перспективе за счет продаж PS5 в совокупности с разработкой новых игр.

📈 Торгуется на Бирже СПБ.

Comcast #CMCSA

Один из крупнейших американских телеком операторов, который создает киноразвлечения и тематические парки развлечений. За последние 5 лет среднегодовой темп роста выручки составил 7,1% и чистой прибыли 10,8%. Сегмент NBCUniversal (медиа, студии, парки) демонстрирует среднегодовой темп роста 2,1%. Не смотря на высокую долговую нагрузку и замедление прироста абонентов на фоне продолжающейся пандемии, Comcast демонстрирует рост фин показателей, где идеями роста выступают развитие цифровых сервисов и выход на европейский рынок через Sky.

📈 Торгуется на Мосбирже.

Mail ru #MAIL

Российская технологическая корпорация, управляющая активами в сегменте компьютерных игр и социальных сетей. За последние 5 лет среднегодовой темп роста выручки составил 24,3%. Так, игровое поздравление «MY GAMES» демонстрирует среднегодовой темп роста 39%. Включает более 150 игр, которыми оперируют 10 команд на разных континентах. Менеджмент не исключает в будущем проведения IPO «MY GAMES», что благоприятно повлияет на рост капитализации компании. Сегмент соц сетей включает в себя «ВКонтакте» и «Одноклассники». «ВКонтакте» - соц. сеть №1 в России! Общая ежемесячная аудитория составляет 72 млн чел. Платной подпиской VK Combo пользуется сегодня свыше 4 млн чел.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

{kind=link}

Positive Technologies в преддверии выхода на биржу

Рынок кибербезопасности растет и крайне интересен с точки зрения инвестиций. Крупные корпорации, такие как Microsoft, Cisco, IBM или Cloudflare давно развивают свои продукты. США занимает лидирующие позиции на мировом рынке. Однако у нас в России тоже есть сильный представитель отрасли. Тем интереснее будет изучить компанию Positive Technologies, которая планирует выход на биржу.

Positive Technologies - лидер на российском рынке анализа защищенности информационных систем и защиты от киберугроз. Более 90% выручки компании приходится на продажу собственного программного обеспечения. Клиентами являются ведущие российские частные и государственные компании. На рынках других стран пока слабо представлена.

За последние 4 года выручка увеличилась в 2 раза, подтверждая сильные позиции компании на рынке. На сегодняшний день у компании запущено 10 уникальных программных продуктов, обеспечивающих защиту крупных информационных систем. При том, что компания активно инвестирует в R&D, чистая прибыль за последний год также увеличилась в 2 раза.

Чистая прибыль остается на приемлемом уровне в NetDebt/EBITDA LTM в 0,66x. Это позволяет руководству заявлять о намерении выплачивать дивиденды. Еще одна причина присмотреться к компании.

У меня еще нет достаточной информации, чтобы оценить стоимость акций, которые планируется разместить на бирже, но однозначно можно сказать, что акции могут быть интересны многим частным инвесторам. Будем следить за информацией о размещении.

@particular_trader

Рынок кибербезопасности растет и крайне интересен с точки зрения инвестиций. Крупные корпорации, такие как Microsoft, Cisco, IBM или Cloudflare давно развивают свои продукты. США занимает лидирующие позиции на мировом рынке. Однако у нас в России тоже есть сильный представитель отрасли. Тем интереснее будет изучить компанию Positive Technologies, которая планирует выход на биржу.

Positive Technologies - лидер на российском рынке анализа защищенности информационных систем и защиты от киберугроз. Более 90% выручки компании приходится на продажу собственного программного обеспечения. Клиентами являются ведущие российские частные и государственные компании. На рынках других стран пока слабо представлена.

За последние 4 года выручка увеличилась в 2 раза, подтверждая сильные позиции компании на рынке. На сегодняшний день у компании запущено 10 уникальных программных продуктов, обеспечивающих защиту крупных информационных систем. При том, что компания активно инвестирует в R&D, чистая прибыль за последний год также увеличилась в 2 раза.

Чистая прибыль остается на приемлемом уровне в NetDebt/EBITDA LTM в 0,66x. Это позволяет руководству заявлять о намерении выплачивать дивиденды. Еще одна причина присмотреться к компании.

У меня еще нет достаточной информации, чтобы оценить стоимость акций, которые планируется разместить на бирже, но однозначно можно сказать, что акции могут быть интересны многим частным инвесторам. Будем следить за информацией о размещении.

@particular_trader

{kind=link}

АЛРОСА - риски растут

Алмазная компания всегда занимала ключевое место в моем портфеле. Уникальный бизнес, подкрепленный сильными операционными показателями давал шанс на повышение акционерной стоимости не только благодаря росту капитализации, но и за счет высоких дивидендов.

За 9 месяцев 2021 года АЛРОСА нарастила выручку в 2,1 раза до 261 млрд рублей. Это произошло из-за роста объемов реализации и цен на алмазно-бриллиантовую продукцию. Последние остаются на рекордных значениях. Сырьевой цикл у алмазов еще на витке роста.

Себестоимость продаж растет опережающими темпами, увеличилась за отчетный период в 2,4 раза. Операционные расходы добавили 32%. Выправили ситуацию финансовые расходы, которые в прошлом году за счет курсовых разниц отъели 59 млрд рублей, против 10 ярдов в этом году. В итоге чистая прибыль компании за 9 месяцев увеличилась практически в 8 раз до 79,2 млрд рублей.

Отличные результаты, даже учитывая финансовые переоценки. Скорректированная на них прибыль выросла всего на 30%. Вместе с прибылью вырос и свободный денежный поток, от которого платятся дивиденды. С учетом промежуточных дивидендов, общая выплата составит приблизительно 17,6 рублей, что соответствует 13% доходности.

В своей аналитике последнее время я уделяю мало времени проблемам, связанным с пандемией. Мы, итак, с вами на каждом углу слышим про ковид и нагнетать на страницах блога считаю неразумным. Но в отношении АЛРОСА риски распространения новых штаммов вируса выходят на первый план. ЮАРовский или Индийский штамм способен нарушить цепочки поставок и нанести удар по огранной отрасли.

Если в 2021 году мы увидели восстановление отрасли, то новые витки пандемии способны негативно повлиять на бизнес алмазной компании. Просчитать эти самые риски нам будет затруднительно, но в уме их стоит держать.

В моменте высокая дивидендная доходность и стабильный рост финансовых показателей говорят о перспективах акций, даже учитывая рост котировок. Однако увеличивающиеся риски способны сократить апсайды в будущем. Руководству стоит сдерживать рост себестоимости, которая сокращает потенциальную маржинальность.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

Алмазная компания всегда занимала ключевое место в моем портфеле. Уникальный бизнес, подкрепленный сильными операционными показателями давал шанс на повышение акционерной стоимости не только благодаря росту капитализации, но и за счет высоких дивидендов.

За 9 месяцев 2021 года АЛРОСА нарастила выручку в 2,1 раза до 261 млрд рублей. Это произошло из-за роста объемов реализации и цен на алмазно-бриллиантовую продукцию. Последние остаются на рекордных значениях. Сырьевой цикл у алмазов еще на витке роста.

Себестоимость продаж растет опережающими темпами, увеличилась за отчетный период в 2,4 раза. Операционные расходы добавили 32%. Выправили ситуацию финансовые расходы, которые в прошлом году за счет курсовых разниц отъели 59 млрд рублей, против 10 ярдов в этом году. В итоге чистая прибыль компании за 9 месяцев увеличилась практически в 8 раз до 79,2 млрд рублей.

Отличные результаты, даже учитывая финансовые переоценки. Скорректированная на них прибыль выросла всего на 30%. Вместе с прибылью вырос и свободный денежный поток, от которого платятся дивиденды. С учетом промежуточных дивидендов, общая выплата составит приблизительно 17,6 рублей, что соответствует 13% доходности.

В своей аналитике последнее время я уделяю мало времени проблемам, связанным с пандемией. Мы, итак, с вами на каждом углу слышим про ковид и нагнетать на страницах блога считаю неразумным. Но в отношении АЛРОСА риски распространения новых штаммов вируса выходят на первый план. ЮАРовский или Индийский штамм способен нарушить цепочки поставок и нанести удар по огранной отрасли.

Если в 2021 году мы увидели восстановление отрасли, то новые витки пандемии способны негативно повлиять на бизнес алмазной компании. Просчитать эти самые риски нам будет затруднительно, но в уме их стоит держать.

В моменте высокая дивидендная доходность и стабильный рост финансовых показателей говорят о перспективах акций, даже учитывая рост котировок. Однако увеличивающиеся риски способны сократить апсайды в будущем. Руководству стоит сдерживать рост себестоимости, которая сокращает потенциальную маржинальность.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

{kind=link}

🇷🇺 Очередная пятница и очередная распродажа. На тонком рынке надо быть готовым, что к концу недели будут заливать. Однако позитив в начале недели позволил Индексу Мосбиржи закрыться плюсом 2,7%. Пока такая динамика не позволяет говорить о полноценном развороте, но дает время подумать.

Нефти все-таки удалось оттолкнуться от $65. На неделе состоялось встреча стран ОПЕК+. Участники картеля планируют нарастить добычу в начале следующего года на 400 тыс. б.с. Все в рамках ожиданий, и даже планы США продать топливо из стратегических резервов, не повлияло на решение ОПЕК+.

Импульсное движение доллара от 70 рублей захлебнулось при подходе к 76. В результате рубль укрепился к американской валюте на 2,7% за неделю. Потенциал снижения еще есть, поэтому я продолжу пользоваться этой ситуацией для наращивания позиции по баксу.

🇨🇳 А что насчет Китая?

По рынку китайских акций прошла волна распродаж. Поводом послужил делистинг DIDI с биржи NYSE. Этот факт негативен с точки зрения восприятия. Инвесторы опасаются продолжения этой динамики от других эмитентов. Те же акционеры Alibaba недосчитались в пятницу 7% на своих счетах. У меня позиций крайне мало по акциям Китая, да и Alibaba нет в портфеле, но я пристально слежу за развитием ситуации.

Далее по рынку РФ

Нефтегазовый сектор в фаворитах на нашем рынке. Отчитавшийся рекордной прибылью Газпром добавил за неделю 5,7%. Примечательно, что сама компания говорит о недооцененности своих акций рынком. Да и форвардная див доходность в 15% маячит на горизонте. Газпром пока сохраняет потенциал роста. Лукойл со своими 4,1%, Новатэк с 5,6% не отстают.

🌐 IT-сектор опять под давлением. Яндекс падает на 3,7%. Новые бизнес-юниты тянут финансовые показатели поисковика вниз. Эффективность пока еще слабая. Я уже молчу про Ozon, который похудел на 10,8% за неделю. С рентабельностью там настоящая проблема. Себестоимость съедает всю прибыль, которой в скором времени не появится. А вот Mail подрастает на 1,8%. По компании мне есть что сказать, поэтому вынесем это в отдельную статью.

На прошедшей неделе разобрал для вас Тинькофф, АЛРОСу и немного затронули философию инвестирования. На следующей вас ждет обзор ситуации вокруг акционеров Mail, большой разбор Газпрома и еще много полезной аналитики.

Всем хороших выходных!

Нефти все-таки удалось оттолкнуться от $65. На неделе состоялось встреча стран ОПЕК+. Участники картеля планируют нарастить добычу в начале следующего года на 400 тыс. б.с. Все в рамках ожиданий, и даже планы США продать топливо из стратегических резервов, не повлияло на решение ОПЕК+.

Импульсное движение доллара от 70 рублей захлебнулось при подходе к 76. В результате рубль укрепился к американской валюте на 2,7% за неделю. Потенциал снижения еще есть, поэтому я продолжу пользоваться этой ситуацией для наращивания позиции по баксу.

🇨🇳 А что насчет Китая?

По рынку китайских акций прошла волна распродаж. Поводом послужил делистинг DIDI с биржи NYSE. Этот факт негативен с точки зрения восприятия. Инвесторы опасаются продолжения этой динамики от других эмитентов. Те же акционеры Alibaba недосчитались в пятницу 7% на своих счетах. У меня позиций крайне мало по акциям Китая, да и Alibaba нет в портфеле, но я пристально слежу за развитием ситуации.

Далее по рынку РФ

Нефтегазовый сектор в фаворитах на нашем рынке. Отчитавшийся рекордной прибылью Газпром добавил за неделю 5,7%. Примечательно, что сама компания говорит о недооцененности своих акций рынком. Да и форвардная див доходность в 15% маячит на горизонте. Газпром пока сохраняет потенциал роста. Лукойл со своими 4,1%, Новатэк с 5,6% не отстают.

🌐 IT-сектор опять под давлением. Яндекс падает на 3,7%. Новые бизнес-юниты тянут финансовые показатели поисковика вниз. Эффективность пока еще слабая. Я уже молчу про Ozon, который похудел на 10,8% за неделю. С рентабельностью там настоящая проблема. Себестоимость съедает всю прибыль, которой в скором времени не появится. А вот Mail подрастает на 1,8%. По компании мне есть что сказать, поэтому вынесем это в отдельную статью.

На прошедшей неделе разобрал для вас Тинькофф, АЛРОСу и немного затронули философию инвестирования. На следующей вас ждет обзор ситуации вокруг акционеров Mail, большой разбор Газпрома и еще много полезной аналитики.

Всем хороших выходных!

{kind=link}

Когда покупать акции? Неудержимый Тинькофф. Сургутнефтегаз и его дивиденды

Все это узнаете в моем очередном видео с нарезкой полезных фрагментов вебинара ИнвестТема Premium от 02.12.21:

https://www.youtube.com/watch?v=Mhnrspydn4Y

0:00 В этом видео

0:36 Ситуация на рынке

4:12 Прогноз по доллару

6:51 Дивиденды Сургутнефтегаза

11:07 Разбор Тинькофф

Сегодня поговорим об Индексе Мосбиржи и его перспективах. Затронем Сургутнефтегаз, как бенефициара роста валюты. А также разберем Тинькофф и его экосистему.

🔥 Еще больше крутых идей в моем YouTube-канале. Лайк под видео меня максимально мотивирует. Спасибо!

Все это узнаете в моем очередном видео с нарезкой полезных фрагментов вебинара ИнвестТема Premium от 02.12.21:

https://www.youtube.com/watch?v=Mhnrspydn4Y

0:00 В этом видео

0:36 Ситуация на рынке

4:12 Прогноз по доллару

6:51 Дивиденды Сургутнефтегаза

11:07 Разбор Тинькофф

Сегодня поговорим об Индексе Мосбиржи и его перспективах. Затронем Сургутнефтегаз, как бенефициара роста валюты. А также разберем Тинькофф и его экосистему.

🔥 Еще больше крутых идей в моем YouTube-канале. Лайк под видео меня максимально мотивирует. Спасибо!

{kind=link}

ИнтерРАО - ищем инвест-идею

Электроэнергетики всегда привлекали внимание частных инвесторов. И всегда приносили боль и страдание им же. Малоперспективная, но такая понятная отрасль. ИнтерРАО, россыпь компаний Россетей, «зеленая» Русгидро или дочки ГЭХа - выбор действительно широкий. Проблема сектора заключается в высоких операционных расходах, которые снижают рентабельность, а также в отсутствии драйверов роста бизнеса.

Единственное на что можно делать расчет, так это на высокие дивиденды. Однако с текущей двузначной доходностью по облигациям, этим не удивишь. Тем более в бумагах ИнтерРАО, которые из года в год обделяют своих акционеров доходностью. Осталась ли идея в ИнтерРАО, узнаете из статьи.

За 9 месяцев 2021 года компания получила 851,3 млрд рублей выручки, что выше показателей 2020 года на 19,4%. Рост потребления и объемов экспорта играют решающую роль. Да и рост экспортных и внутренних цен на отпуск электроэнергии добавляют позитива.

Операционные расходы увеличились на 15%, что вкупе с оставшимся на уровне прошлого года сальдо финансовых доходов/расходов позволило нарастить прибыль. В итоге чистая прибыль компании увеличилась на 37,3% до 78,8 млрд рублей. Отставание операционных расходов от выручки является позитивным моментом.

Согласно дивидендной политике компания взяла курс на постепенный рост выплат и доведение размера дивидендов до уровня 25%. Даже не до 50%. Прибыль TTM по итогам года приблизится к 100 млрд рублей. Исходя из кол-ва акций в обращении в размере 104,4 млрд штук и нормой выплаты в 25%, получаем 0,23 рубля на акцию, что по текущим соответствует 5,2% доходности.

И опять возвращаемся к совсем скромной доходности, которая совершенно не интересна в текущей ситуации. Так где же искать точки роста? В реализации кубышки? Я думаю на решение этого вопроса потребуются годы. Готовы ли вы ждать так долго? Я нет. К слову, подробно о кубышке писал в отдельной статье.

Учитывая эти факторы, в данный момент фундаментальный анализ не позволяет реализовать инвест-идею. ИнтерРАО сейчас скорее краткосрочная идея, которая позволяет рассчитывать на отскок от сильного уровня поддержки 4,25 рублей, не более.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

Электроэнергетики всегда привлекали внимание частных инвесторов. И всегда приносили боль и страдание им же. Малоперспективная, но такая понятная отрасль. ИнтерРАО, россыпь компаний Россетей, «зеленая» Русгидро или дочки ГЭХа - выбор действительно широкий. Проблема сектора заключается в высоких операционных расходах, которые снижают рентабельность, а также в отсутствии драйверов роста бизнеса.

Единственное на что можно делать расчет, так это на высокие дивиденды. Однако с текущей двузначной доходностью по облигациям, этим не удивишь. Тем более в бумагах ИнтерРАО, которые из года в год обделяют своих акционеров доходностью. Осталась ли идея в ИнтерРАО, узнаете из статьи.

За 9 месяцев 2021 года компания получила 851,3 млрд рублей выручки, что выше показателей 2020 года на 19,4%. Рост потребления и объемов экспорта играют решающую роль. Да и рост экспортных и внутренних цен на отпуск электроэнергии добавляют позитива.

Операционные расходы увеличились на 15%, что вкупе с оставшимся на уровне прошлого года сальдо финансовых доходов/расходов позволило нарастить прибыль. В итоге чистая прибыль компании увеличилась на 37,3% до 78,8 млрд рублей. Отставание операционных расходов от выручки является позитивным моментом.

Согласно дивидендной политике компания взяла курс на постепенный рост выплат и доведение размера дивидендов до уровня 25%. Даже не до 50%. Прибыль TTM по итогам года приблизится к 100 млрд рублей. Исходя из кол-ва акций в обращении в размере 104,4 млрд штук и нормой выплаты в 25%, получаем 0,23 рубля на акцию, что по текущим соответствует 5,2% доходности.

И опять возвращаемся к совсем скромной доходности, которая совершенно не интересна в текущей ситуации. Так где же искать точки роста? В реализации кубышки? Я думаю на решение этого вопроса потребуются годы. Готовы ли вы ждать так долго? Я нет. К слову, подробно о кубышке писал в отдельной статье.

Учитывая эти факторы, в данный момент фундаментальный анализ не позволяет реализовать инвест-идею. ИнтерРАО сейчас скорее краткосрочная идея, которая позволяет рассчитывать на отскок от сильного уровня поддержки 4,25 рублей, не более.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

{kind=link}

Газпром - мечты сбываются. Считаем прибыль!

Одной из самых популярных историй в 2021 году стали акции Газпрома. Газовый кризис в Европе достиг апогея. На носу зима, а газовые хранилища не готовы к сезону. Добавляет ажиотажа рекордная цена на газ на европейских хабах. В данный момент цена составляет более $1100 за тысячу куб.

Тут нужно учитывать, что у Газпрома большинство объемов поставляемого газа законтрактованы, но рост цен позволяет пересматривать уже заканчивающиеся контракты. Газпром ожидает среднюю цену газа на хабе TTF в 4 квартале на уровне $550 за тыс. куб м, что гораздо выше прошлогоднего уровня.

Даже сама компания акцентирует внимание инвесторов в своей презентации на отставание динамики капитализации акций от цен на газ.

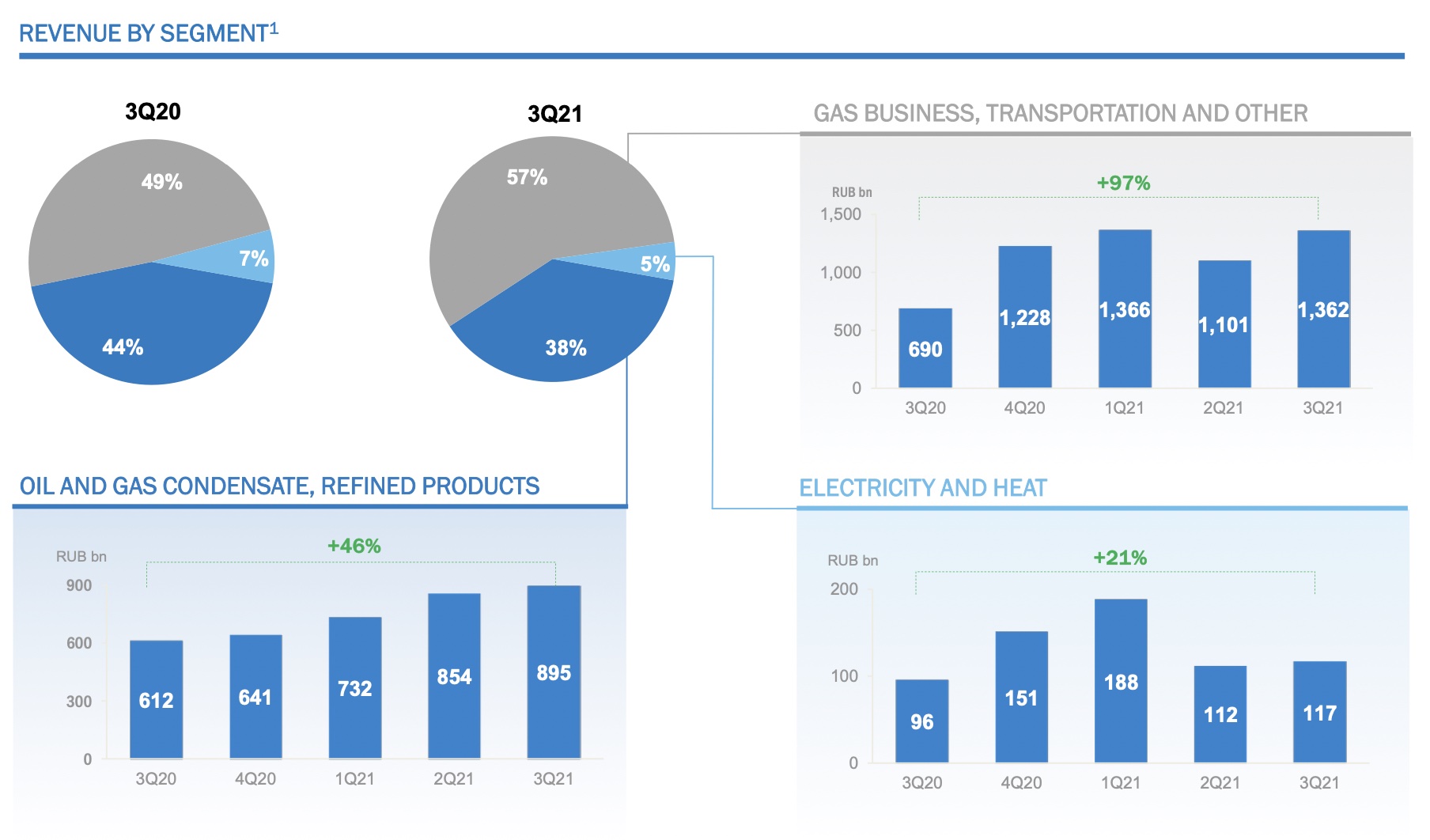

Но даже за 9 месяцев текущего года экспортная цена куда интереснее 2020 года. Вкупе с увеличением объема поставок позволили увеличить выручку газового гиганта на 56% до 6,7 трлн рублей. Если разбить по сегментам, то продажи газа выросли на 97% квартал к кварталу. Продажа нефти чуть слабее, +46%. И совсем слабо закончил отчетный период электроэнергетический сегмент, прибавивший 21%.

Операционные расходы Газпрома также показатели рост. За 9 месяцев 2021 года их рост составил 33%. В основном за счет увеличения расходов на покупку газа и нефти, налогов и курсовых разниц. Но даже несмотря на это компании удалось получить 1,6 трлн рублей прибыли, против убытка годом ранее.

Добавило позитива окончание строительства Северного потока - 2. Вопреки санкциям, политики сдерживания проекта со стороны США и некоторых европейских стран, проект, начатый в 2018 году был завершен. Запуск планируется на 2022 год, а совокупная мощность двух ниток потока составит 55 млрд куб. м газа в год.

2021 год обещает быть рекордным для компании. В этой части статьи разобрали финансовые результаты, а в следующей перейдем к самому приятному, вишенке на торте - дивидендам 🔜

@particular_trader

Одной из самых популярных историй в 2021 году стали акции Газпрома. Газовый кризис в Европе достиг апогея. На носу зима, а газовые хранилища не готовы к сезону. Добавляет ажиотажа рекордная цена на газ на европейских хабах. В данный момент цена составляет более $1100 за тысячу куб.

Тут нужно учитывать, что у Газпрома большинство объемов поставляемого газа законтрактованы, но рост цен позволяет пересматривать уже заканчивающиеся контракты. Газпром ожидает среднюю цену газа на хабе TTF в 4 квартале на уровне $550 за тыс. куб м, что гораздо выше прошлогоднего уровня.

Даже сама компания акцентирует внимание инвесторов в своей презентации на отставание динамики капитализации акций от цен на газ.

Но даже за 9 месяцев текущего года экспортная цена куда интереснее 2020 года. Вкупе с увеличением объема поставок позволили увеличить выручку газового гиганта на 56% до 6,7 трлн рублей. Если разбить по сегментам, то продажи газа выросли на 97% квартал к кварталу. Продажа нефти чуть слабее, +46%. И совсем слабо закончил отчетный период электроэнергетический сегмент, прибавивший 21%.

Операционные расходы Газпрома также показатели рост. За 9 месяцев 2021 года их рост составил 33%. В основном за счет увеличения расходов на покупку газа и нефти, налогов и курсовых разниц. Но даже несмотря на это компании удалось получить 1,6 трлн рублей прибыли, против убытка годом ранее.

Добавило позитива окончание строительства Северного потока - 2. Вопреки санкциям, политики сдерживания проекта со стороны США и некоторых европейских стран, проект, начатый в 2018 году был завершен. Запуск планируется на 2022 год, а совокупная мощность двух ниток потока составит 55 млрд куб. м газа в год.

2021 год обещает быть рекордным для компании. В этой части статьи разобрали финансовые результаты, а в следующей перейдем к самому приятному, вишенке на торте - дивидендам 🔜

@particular_trader

{kind=link}

Газпром - мечты сбываются. Считаем дивиденды!

Как заявила сама компания: «Ожидаемый рост дивидендов и предполагаемая двузначная величина дивидендной доходности пока еще не ценится в акциях Газпрома». Так давайте же оценим эти самые ожидаемые дивиденды.

С 2021 года компания взяла курс на выплату 50% от чистой прибыли. В случае с Газпромом - от скорректированной чистой прибыли. Это прописано в дивидендной политике и сомневаться в решении пока не приходится. Газпром корректирует прибыль на курсовые разницы, убытки от обесценения инвестиций в совместные предприятия и объекты незавершенного строительства.

Таких корректировок получилось за отчетный период на 172 млрд рублей. Таким образом дивиденды за 9 месяцев мы будем считать в размере 50% от 1,4 трлн рублей. На выходе получим 703,5 млрд рублей или 29,7 рублей на одну акцию. По текущим это соответствует 8,6% доходности. И это не полный год. Еще остается 4 квартал. Пошли считать форвардную прибыль.

За 4 квартал прошлого года Газпром получил 364,6 млрд рублей чистой прибыли. По заверениям руководства итоги 4 квартала текущего года перебьют даже рекордный 3-й квартал в 584,4 млрд. Возьмем консервативный прогноз увеличения на 10% прибыли в 4 квартале, по сравнению с 3-м. И скорректируем цифры. Получается около 2,2 трлн рублей чистой и 1,97 млрд скорректированной прибыли.

Делаем все те же манипуляции: Скор.ЧП * 50% / кол-во акций (23,67 млрд штук) и получаем 41,6 рублей, которые мы потенциально можем получить по итогам года. Это уже 12% доходности минимум. Если 4 квартал принесет сюрпризы и прибыль гораздо больше 3-го, то див доходность будет уже стремиться к 15%. Неплохо для гос компании 😉

Итак, учитывая предыдущую статью с разбором фин отчетности и эту, с подсчетом дивидендов, я могу однозначно сказать, что 2021 год прошел под флагом Газпрома. Приросло все! Выручка, прибыль, дивиденды, цены на газ, стоимость акций, моя позиция, наконец. Недалеко от 360 руб. я частично зафиксировал прибыль, но бОльшую долю все еще удерживаю. Прибыли, к слову, накопилось на сегодняшний день 170%, и это без учета дивидендов за 4 последних года.

Газпром не только был отличной идеей на 2021 год, но и остается ей на начало следующего года. Пока мы не увидим полноценный разворот вниз цен на газ, либо санкционную риторику со стороны запада, фин показатели будут только расти. А за ними и цена акций, подгоняемая ажиотажем среди дивидендных инвесторов. Покупать с текущих может быть опасно, но присмотреться к Газпрому точно стоит.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

Как заявила сама компания: «Ожидаемый рост дивидендов и предполагаемая двузначная величина дивидендной доходности пока еще не ценится в акциях Газпрома». Так давайте же оценим эти самые ожидаемые дивиденды.

С 2021 года компания взяла курс на выплату 50% от чистой прибыли. В случае с Газпромом - от скорректированной чистой прибыли. Это прописано в дивидендной политике и сомневаться в решении пока не приходится. Газпром корректирует прибыль на курсовые разницы, убытки от обесценения инвестиций в совместные предприятия и объекты незавершенного строительства.

Таких корректировок получилось за отчетный период на 172 млрд рублей. Таким образом дивиденды за 9 месяцев мы будем считать в размере 50% от 1,4 трлн рублей. На выходе получим 703,5 млрд рублей или 29,7 рублей на одну акцию. По текущим это соответствует 8,6% доходности. И это не полный год. Еще остается 4 квартал. Пошли считать форвардную прибыль.

За 4 квартал прошлого года Газпром получил 364,6 млрд рублей чистой прибыли. По заверениям руководства итоги 4 квартала текущего года перебьют даже рекордный 3-й квартал в 584,4 млрд. Возьмем консервативный прогноз увеличения на 10% прибыли в 4 квартале, по сравнению с 3-м. И скорректируем цифры. Получается около 2,2 трлн рублей чистой и 1,97 млрд скорректированной прибыли.

Делаем все те же манипуляции: Скор.ЧП * 50% / кол-во акций (23,67 млрд штук) и получаем 41,6 рублей, которые мы потенциально можем получить по итогам года. Это уже 12% доходности минимум. Если 4 квартал принесет сюрпризы и прибыль гораздо больше 3-го, то див доходность будет уже стремиться к 15%. Неплохо для гос компании 😉

Итак, учитывая предыдущую статью с разбором фин отчетности и эту, с подсчетом дивидендов, я могу однозначно сказать, что 2021 год прошел под флагом Газпрома. Приросло все! Выручка, прибыль, дивиденды, цены на газ, стоимость акций, моя позиция, наконец. Недалеко от 360 руб. я частично зафиксировал прибыль, но бОльшую долю все еще удерживаю. Прибыли, к слову, накопилось на сегодняшний день 170%, и это без учета дивидендов за 4 последних года.

Газпром не только был отличной идеей на 2021 год, но и остается ей на начало следующего года. Пока мы не увидим полноценный разворот вниз цен на газ, либо санкционную риторику со стороны запада, фин показатели будут только расти. А за ними и цена акций, подгоняемая ажиотажем среди дивидендных инвесторов. Покупать с текущих может быть опасно, но присмотреться к Газпрому точно стоит.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

{kind=link}

Кому достался Mail (VK)?

На прошлой неделе стало известно о покупке Согазом, входящим в холдинг Газпрома, доли в Mail (VK) у компании МФ-Технологии, принадлежащей Усманову. Таким образом Газпром, условно, стал мажоритарным владельцем 57,3% голосующих акций. Ранее из МФ-Технологии вышел Сбербанк, уступив дорогу Газпрому.

Тут нужно учитывать, что O2O - то самое убыточное совместное предприятие Сбербанка и Mail осталось в прежней структуре и его дальнейшая судьба под вопросом.

С какой целью именно Газпром вошел в этот бизнес не известно. Это может быть вызвано желанием Газпрома развивать свое медиа-направление. А может быть шагом для более сложной многоходовки. Но я знаю одно, текущая структура акционеров менее токсичная и более перспективная.

Теперь становится понятно, почему так заливали расписки все последние месяцы. Это всего лишь желание купить долю по более выгодной цене. И никаких тут слабых финансовых результатов. Если еще и O2O будет в будущем выделено из состава Mail - это скорее будет позитивным фактором. Думается мне, что Сбербанк с радостью заберет долю VK.

Какие шаги предшествовали этой сделки:

1️⃣ шаг - переименование компании Mail в VK, служащее скорее уходом от прошлых успехов и провалов Mail.

2️⃣ шаг - продажа Сбербанком доли в МФ-Технологии - крупнейшем акционере Mail в пользу Газпрома.

3️⃣ шаг - выкуп оставшейся доли Усманова в холдинге МФ-Технологии (Газпром стал главным мажоритарием)

Мысль о подготовке к продаже Mail у меня появилась еще в ноябре. Иначе как объяснить такой слив акций без оснований. Теория заговора, не иначе.

В данный момент мне совершенно не интересно, кто владеет Mail, хотя переход прав к Газпрому мне видится более логичным и позитивным. Сейчас мне интересна судьба O2O. На первый взгляд там все понятно. Сбер + Mail = любовь, убытки, ах да, современный, перспективный бизнес. Но СП более органически будет смотреться в составе Сбербанка.

Для Mail - это шанс выйти из убыточного бизнеса, сократить долговую нагрузку и стать, наконец-то, прибыльной компанией. Пока негативная динамика продолжается, намекая на манипуляции рынком. Однако я продолжаю удерживать расписки компании в своем портфеле. И как всегда говорю, - "Настоящий инвестор должен иногда пострадывать"

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

На прошлой неделе стало известно о покупке Согазом, входящим в холдинг Газпрома, доли в Mail (VK) у компании МФ-Технологии, принадлежащей Усманову. Таким образом Газпром, условно, стал мажоритарным владельцем 57,3% голосующих акций. Ранее из МФ-Технологии вышел Сбербанк, уступив дорогу Газпрому.

Тут нужно учитывать, что O2O - то самое убыточное совместное предприятие Сбербанка и Mail осталось в прежней структуре и его дальнейшая судьба под вопросом.

С какой целью именно Газпром вошел в этот бизнес не известно. Это может быть вызвано желанием Газпрома развивать свое медиа-направление. А может быть шагом для более сложной многоходовки. Но я знаю одно, текущая структура акционеров менее токсичная и более перспективная.

Теперь становится понятно, почему так заливали расписки все последние месяцы. Это всего лишь желание купить долю по более выгодной цене. И никаких тут слабых финансовых результатов. Если еще и O2O будет в будущем выделено из состава Mail - это скорее будет позитивным фактором. Думается мне, что Сбербанк с радостью заберет долю VK.

Какие шаги предшествовали этой сделки:

1️⃣ шаг - переименование компании Mail в VK, служащее скорее уходом от прошлых успехов и провалов Mail.

2️⃣ шаг - продажа Сбербанком доли в МФ-Технологии - крупнейшем акционере Mail в пользу Газпрома.

3️⃣ шаг - выкуп оставшейся доли Усманова в холдинге МФ-Технологии (Газпром стал главным мажоритарием)

Мысль о подготовке к продаже Mail у меня появилась еще в ноябре. Иначе как объяснить такой слив акций без оснований. Теория заговора, не иначе.

В данный момент мне совершенно не интересно, кто владеет Mail, хотя переход прав к Газпрому мне видится более логичным и позитивным. Сейчас мне интересна судьба O2O. На первый взгляд там все понятно. Сбер + Mail = любовь, убытки, ах да, современный, перспективный бизнес. Но СП более органически будет смотреться в составе Сбербанка.

Для Mail - это шанс выйти из убыточного бизнеса, сократить долговую нагрузку и стать, наконец-то, прибыльной компанией. Пока негативная динамика продолжается, намекая на манипуляции рынком. Однако я продолжаю удерживать расписки компании в своем портфеле. И как всегда говорю, - "Настоящий инвестор должен иногда пострадывать"

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

{kind=link}

Подборка интересных акций сектора электроэнергетики

Во всем мире электроэнергетика относится к числу защитных отраслей экономики, в виду неэластичности спроса на свою продукцию. Безусловно, на потребление электроэнергии оказывают влияние экономические кризисы и форс-мажоры, однако объемы снижения, достаточно небольшие и носят временный характер. Поскольку главы ведущих мировых ЦБ в один голос твердят о высокой инфляции и необходимости борьбы с ростом цен, то в следующем году можно ожидать коррекции на мировых фондовых площадках из-за роста процентных ставок. На этом фоне акции электроэнергетиков могут быть интересными активами.

NextEra Energy #NEE

Ведущая американская компания в области экологически чистой энергии, входящая в состав Fortune 200. Активы компании, представленные FPL, Gulf Power, NEER и Corporate&Other суммарно генерируют порядка 51 ГВт мощности. На промежутке последних 5 лет, среднегодовой темп роста выручки составил 0,3%, а чистой прибыли 11,6%. Сегодня вся индустрия ВИЭ США следит за принятием законопроекта Байдена Build Back Better, и в случае его принятия NextEra Energy и другие аналогичные компании получат существенный драйвер роста в виде субсидий для атомной и возобновляемой энергетики.

📈 Торгуется на Мосбирже.

RWE #RWEG

Немецкий энергетический конгломерат, занимающий почетное место среди пятерки Европейских лидеров. За последние 5 лет выручка RWE сократилась с 45,8 млрд евро (включает разовый возврат налога) до 17,6 млрд евро в текущем году, среднегодовой темп роста чистой прибыли составил 13,9%. На фоне планируемого отказа к 2038 г Евросоюза от угля и перехода на ВИЭ (в частности газ) и электромобили, для RWE формируется благоприятная конъюнктура, способствующая улучшению фин результатов. Уже сейчас планируется инвестировать к 2030 году 15 млрд евро в ВЭС в Германии, общей мощностью 41 МВт.

📈 Торгуется на Бирже СПБ.

ИнтерРАО #IRAO

Крупнейший игрок на российском рынке электроэнергетики, управляющий мощностью 30,7 ГВт. За последние 5 лет среднегодовой темп роста выручки составил 5,3% и чистой прибыли 9,6%. На мой взгляд, ИнтерРАО одна из немногочисленных компаний в отрасли, имеющая эффективную идею органического роста. Участие компании в крупнейшем проекте «Восток Ойл» на Таймыре, также продолжающаяся модернизация мощностей (8453 МВт до 2026 г) и диверсифицированная бизнес-модель, формируют точки роста капитализации ИнтерРАО в долгосрочной перспективе.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

Во всем мире электроэнергетика относится к числу защитных отраслей экономики, в виду неэластичности спроса на свою продукцию. Безусловно, на потребление электроэнергии оказывают влияние экономические кризисы и форс-мажоры, однако объемы снижения, достаточно небольшие и носят временный характер. Поскольку главы ведущих мировых ЦБ в один голос твердят о высокой инфляции и необходимости борьбы с ростом цен, то в следующем году можно ожидать коррекции на мировых фондовых площадках из-за роста процентных ставок. На этом фоне акции электроэнергетиков могут быть интересными активами.

NextEra Energy #NEE

Ведущая американская компания в области экологически чистой энергии, входящая в состав Fortune 200. Активы компании, представленные FPL, Gulf Power, NEER и Corporate&Other суммарно генерируют порядка 51 ГВт мощности. На промежутке последних 5 лет, среднегодовой темп роста выручки составил 0,3%, а чистой прибыли 11,6%. Сегодня вся индустрия ВИЭ США следит за принятием законопроекта Байдена Build Back Better, и в случае его принятия NextEra Energy и другие аналогичные компании получат существенный драйвер роста в виде субсидий для атомной и возобновляемой энергетики.

📈 Торгуется на Мосбирже.

RWE #RWEG

Немецкий энергетический конгломерат, занимающий почетное место среди пятерки Европейских лидеров. За последние 5 лет выручка RWE сократилась с 45,8 млрд евро (включает разовый возврат налога) до 17,6 млрд евро в текущем году, среднегодовой темп роста чистой прибыли составил 13,9%. На фоне планируемого отказа к 2038 г Евросоюза от угля и перехода на ВИЭ (в частности газ) и электромобили, для RWE формируется благоприятная конъюнктура, способствующая улучшению фин результатов. Уже сейчас планируется инвестировать к 2030 году 15 млрд евро в ВЭС в Германии, общей мощностью 41 МВт.

📈 Торгуется на Бирже СПБ.

ИнтерРАО #IRAO

Крупнейший игрок на российском рынке электроэнергетики, управляющий мощностью 30,7 ГВт. За последние 5 лет среднегодовой темп роста выручки составил 5,3% и чистой прибыли 9,6%. На мой взгляд, ИнтерРАО одна из немногочисленных компаний в отрасли, имеющая эффективную идею органического роста. Участие компании в крупнейшем проекте «Восток Ойл» на Таймыре, также продолжающаяся модернизация мощностей (8453 МВт до 2026 г) и диверсифицированная бизнес-модель, формируют точки роста капитализации ИнтерРАО в долгосрочной перспективе.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

{kind=link}

Лукойл - понятно, надежно, выгодно

В последнее время в сети появляется довольно мало информации о компании Лукойл. Этот факт для меня крайне позитивный. Люблю, когда на акции идет влияние лишь фундаментальных факторов, без вмешательства токсичных Telegram-каналов и СМИ. Именно фундаментальные показатели мы и разберем в статье.

Выручка Лукойла за 9 месяцев 2021 года выросла на 62,3% до 6,7 трлн рублей. Это произошло за счет роста цен на энергоносители (помним позитивную динамику в отчетном периоде), ростом объемов трейдинга нефтью, а также восстановлением добычи углеводородов и переработки нефти. В четвертом квартале динамика замедлится, но все равно результаты по году окажутся рекордными.

Операционные расходы остались на уровне прошлого года. А вот затраты на приобретенных нефти, газа показали значительный рост, как и у всех компаний сектора. Вкупе со снижением убытка от курсовых разниц позволили нарастить чистую прибыль до 541,5 млрд рублей, против убытка годом ранее.

Отчетный период отметился отрицательным долгом и повышением свободного денежного потока в 2 раза. Это позволяет придерживаться курса на выплату щедрых дивидендов. Промежуточная выплата составит 340 рублей, что соответствует 5,1% доходности (закрытее реестра 17 декабря), а за полный 2021 год акционеры получат более 8% доходности.

Еще одним из позитивных фаворов, оказывающих влияние на акции стало заявление руководства о возобновлении выкупа акций после длительного перерыва. Последний buyback был произведен лишь летом 2019 года. И только с 26 ноября по 1 декабря с рынка было выкуплено 465 тыс. акций или 0,07% уставного капитала. Продолжение выкупа будет оказывать поддерживающий эффект акциям компании.

Лукойл всегда воспринимался мной, как понятная и надежная инвестиция. Руководство поддерживает интерес к акциям щедрой дивидендной политикой и постоянным выкупом акций с рынка. Поэтому я продолжаю удерживать акции в своем портфеле и, наравне с Газпромнефтью, пока выпадать из портфеля не собираются.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

В последнее время в сети появляется довольно мало информации о компании Лукойл. Этот факт для меня крайне позитивный. Люблю, когда на акции идет влияние лишь фундаментальных факторов, без вмешательства токсичных Telegram-каналов и СМИ. Именно фундаментальные показатели мы и разберем в статье.

Выручка Лукойла за 9 месяцев 2021 года выросла на 62,3% до 6,7 трлн рублей. Это произошло за счет роста цен на энергоносители (помним позитивную динамику в отчетном периоде), ростом объемов трейдинга нефтью, а также восстановлением добычи углеводородов и переработки нефти. В четвертом квартале динамика замедлится, но все равно результаты по году окажутся рекордными.

Операционные расходы остались на уровне прошлого года. А вот затраты на приобретенных нефти, газа показали значительный рост, как и у всех компаний сектора. Вкупе со снижением убытка от курсовых разниц позволили нарастить чистую прибыль до 541,5 млрд рублей, против убытка годом ранее.

Отчетный период отметился отрицательным долгом и повышением свободного денежного потока в 2 раза. Это позволяет придерживаться курса на выплату щедрых дивидендов. Промежуточная выплата составит 340 рублей, что соответствует 5,1% доходности (закрытее реестра 17 декабря), а за полный 2021 год акционеры получат более 8% доходности.

Еще одним из позитивных фаворов, оказывающих влияние на акции стало заявление руководства о возобновлении выкупа акций после длительного перерыва. Последний buyback был произведен лишь летом 2019 года. И только с 26 ноября по 1 декабря с рынка было выкуплено 465 тыс. акций или 0,07% уставного капитала. Продолжение выкупа будет оказывать поддерживающий эффект акциям компании.

Лукойл всегда воспринимался мной, как понятная и надежная инвестиция. Руководство поддерживает интерес к акциям щедрой дивидендной политикой и постоянным выкупом акций с рынка. Поэтому я продолжаю удерживать акции в своем портфеле и, наравне с Газпромнефтью, пока выпадать из портфеля не собираются.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

{kind=link}

🇷🇺 Минус $90 млн за неделю! Именно столько вывели инвестирующие в Россию фонды. Не слишком большая сумма, но если учесть отток в размере $220 млн на прошлой неделе, динамика настораживает. Все это происходит на фоне геополитической напряженности. Нерезиденты выводят деньги из наших голубых фишек.

Да и технически Индекс Мосбиржи смотрится еще слабо. Все в рамках моих ожиданий. А именно нисходящая динамика индекса к уровню поддержки на 3700 п. Только лишь за эту неделю индекс потерял 3,9%.

🛢 Причем индекс падал на фоне растущей нефти, которая отскакивает от своей поддержки на $70. Поводом служит умеренная риторика стран ОПЕК+ по увеличению квот на добычу, а также слабая динамика распространения омикрона. А вот доллар пошел на 73 рубля, и я вновь начинаю добор позиции.

В авангарде падения снова оказались IT-компании. В бумагах Яндекса продолжается коррекция. За неделю минус 8,3% и уже больше 25% от максимума. У компании драйверы роста бизнеса уже в цене. Дальше расти будет сложно. На этом фоне движение в бумагах VK можно назвать обвалом. После выкупа Газпромом доли в компании, акции обрушились еще на 20% за неделю. На лицо явное манипулирование ценными бумагами. Ждем развязки.

🏦 Банковский сектор тоже не ушел далеко. И если с падением на 8% Сбербанка все понятно, нерезиденты продолжают выходить из рисковых (для них) активов, то Тинькофф валится практически без новостей. Желтый банк потерял 13%. Как и с Яндексом рынок уже переоценил расписки, задрав их в космос. Для продолжения роста нужны «дрова». Где их взять? Может быть на рынке Европы? Но это тема другой статьи.

Чтобы разбавить красную карту рынка, давайте вкинем немного ритейла. Магнит и Пятерочка растут на 1,4% и 0,1% соответственно. Их опережает FixPrice с 2,8% роста. Весь этот рост похож скорее на отскок, нежели на полноценный разворот. Хотя для фудритейла сейчас самое время. Череда новогодних праздников поддержат выручку. Ленты это тоже касается. За неделю потеряла 1,2%, но все еще висит у меня в вотчлисте.

На этой неделе сделал большой разбор Газпрома, а также посмотрел на ИнтерРАО и Лукойл. На следующей вас ждет крутейших анонс моего нового вебинара, много полезной аналитики, а начнем неделю с Совкомфлота.

Всем хороших выходных!

Да и технически Индекс Мосбиржи смотрится еще слабо. Все в рамках моих ожиданий. А именно нисходящая динамика индекса к уровню поддержки на 3700 п. Только лишь за эту неделю индекс потерял 3,9%.

🛢 Причем индекс падал на фоне растущей нефти, которая отскакивает от своей поддержки на $70. Поводом служит умеренная риторика стран ОПЕК+ по увеличению квот на добычу, а также слабая динамика распространения омикрона. А вот доллар пошел на 73 рубля, и я вновь начинаю добор позиции.

В авангарде падения снова оказались IT-компании. В бумагах Яндекса продолжается коррекция. За неделю минус 8,3% и уже больше 25% от максимума. У компании драйверы роста бизнеса уже в цене. Дальше расти будет сложно. На этом фоне движение в бумагах VK можно назвать обвалом. После выкупа Газпромом доли в компании, акции обрушились еще на 20% за неделю. На лицо явное манипулирование ценными бумагами. Ждем развязки.

🏦 Банковский сектор тоже не ушел далеко. И если с падением на 8% Сбербанка все понятно, нерезиденты продолжают выходить из рисковых (для них) активов, то Тинькофф валится практически без новостей. Желтый банк потерял 13%. Как и с Яндексом рынок уже переоценил расписки, задрав их в космос. Для продолжения роста нужны «дрова». Где их взять? Может быть на рынке Европы? Но это тема другой статьи.

Чтобы разбавить красную карту рынка, давайте вкинем немного ритейла. Магнит и Пятерочка растут на 1,4% и 0,1% соответственно. Их опережает FixPrice с 2,8% роста. Весь этот рост похож скорее на отскок, нежели на полноценный разворот. Хотя для фудритейла сейчас самое время. Череда новогодних праздников поддержат выручку. Ленты это тоже касается. За неделю потеряла 1,2%, но все еще висит у меня в вотчлисте.

На этой неделе сделал большой разбор Газпрома, а также посмотрел на ИнтерРАО и Лукойл. На следующей вас ждет крутейших анонс моего нового вебинара, много полезной аналитики, а начнем неделю с Совкомфлота.

Всем хороших выходных!

{kind=link}

Сбербанк - отличная идея. Нефть - наше все. Башнефть - возвращение

Все это узнаете в моем очередном видео с нарезкой полезных фрагментов вебинара ИнвестТема Premium от 09.12.21:

https://www.youtube.com/watch?v=m4ugCEGF4ZQ

0:00 В этом видео

0:35 Ситуация на нефтяном рынке

4:02 Разбор Сбербанка

9:20 Целевые уровни Сбера

11:45 Разбор Башнефти (что началось)

Сегодня изучим ситуацию на рынке нефти, захватим всеми забытую Башнефть. А также погрузимся в банковский сектор, через разбор Сбербанка.

🔥 Еще больше крутых идей в моем YouTube-канале. Лайк под видео меня максимально мотивирует. Спасибо!

Все это узнаете в моем очередном видео с нарезкой полезных фрагментов вебинара ИнвестТема Premium от 09.12.21:

https://www.youtube.com/watch?v=m4ugCEGF4ZQ

0:00 В этом видео

0:35 Ситуация на нефтяном рынке

4:02 Разбор Сбербанка

9:20 Целевые уровни Сбера

11:45 Разбор Башнефти (что началось)

Сегодня изучим ситуацию на рынке нефти, захватим всеми забытую Башнефть. А также погрузимся в банковский сектор, через разбор Сбербанка.

🔥 Еще больше крутых идей в моем YouTube-канале. Лайк под видео меня максимально мотивирует. Спасибо!

{kind=link}

Совкомфлот - может быть уже пора?

Камнем преткновения в бизнесе компании Совкомфлот традиционно становятся ставки фрахта его судов. Именно они влияют на выручку в тайм-чартерном эквиваленте (ТЧЭ). Сегодня у меня на столе лежит отчет МСФО компании за 9 месяцев. Изучим его и перспективы отрасли, а также ответим на вопрос - «стоит ли покупать акции компании?»

Итак, выручка компании за 9 месяцев 2021 года в ТЧЭ сократилась на 22,4% до $829,7 млн. Выручка Индустриального сегмента (транспортировка газа) выросла за период всего на 8,6%. А вот Конвенциональный сегмент (транспортировка нефти) вообще сократил выручку более чем в 2 раза. Радует только объем законтрактованной на 2022+ года выручки. Она составила более $24 млрд.

Основное негативное влияние на выручку оказывают ставки фрахта, которые в 3 квартале, да и за все 9 месяцев находились на минимальных за последние годы значениях. Лишь рост фрахтовых ставок с октября 2021 способны выправить результаты в 4 квартале. Как заявила сама компания: «Рост ставок внушает осторожный оптимизм». Не то, что хочется слышать инвесторам. У руководства «стакан на половину полон».

В итоге показатель EBITDA за отчетный период сократилась на 32,2% до 507,3 млн долл. США. А скорректированная на сумму обесценения судов и финансовых переоценок прибыль только за 3 квартал сократилась на 21,4% до $28,4 млн.

Долговая нагрузка осталась на уровне прошлого года, а вот за счет снижения EBITDA показатель NetDebt/EBITDA показал рост до 3,5x. Это способно повлиять на будущие дивиденды. Если за 2020 год акционеры получили 7% доходности, то по итогам 2021 года если и получат дивы, то чисто символические.

Отвечая на вопрос из названия, могу сказать НЕТ. Акции для долгосрочных инвесторов в данный момент времени не интересны. По компании возможны лишь спекулятивные сделки на отскок от уровня в 80. Для формирования полноценной инвест-идеи требуется время, которое уйдет на восстановление цен фрахта и возврата финансовых показателей к росту.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

Камнем преткновения в бизнесе компании Совкомфлот традиционно становятся ставки фрахта его судов. Именно они влияют на выручку в тайм-чартерном эквиваленте (ТЧЭ). Сегодня у меня на столе лежит отчет МСФО компании за 9 месяцев. Изучим его и перспективы отрасли, а также ответим на вопрос - «стоит ли покупать акции компании?»

Итак, выручка компании за 9 месяцев 2021 года в ТЧЭ сократилась на 22,4% до $829,7 млн. Выручка Индустриального сегмента (транспортировка газа) выросла за период всего на 8,6%. А вот Конвенциональный сегмент (транспортировка нефти) вообще сократил выручку более чем в 2 раза. Радует только объем законтрактованной на 2022+ года выручки. Она составила более $24 млрд.

Основное негативное влияние на выручку оказывают ставки фрахта, которые в 3 квартале, да и за все 9 месяцев находились на минимальных за последние годы значениях. Лишь рост фрахтовых ставок с октября 2021 способны выправить результаты в 4 квартале. Как заявила сама компания: «Рост ставок внушает осторожный оптимизм». Не то, что хочется слышать инвесторам. У руководства «стакан на половину полон».

В итоге показатель EBITDA за отчетный период сократилась на 32,2% до 507,3 млн долл. США. А скорректированная на сумму обесценения судов и финансовых переоценок прибыль только за 3 квартал сократилась на 21,4% до $28,4 млн.

Долговая нагрузка осталась на уровне прошлого года, а вот за счет снижения EBITDA показатель NetDebt/EBITDA показал рост до 3,5x. Это способно повлиять на будущие дивиденды. Если за 2020 год акционеры получили 7% доходности, то по итогам 2021 года если и получат дивы, то чисто символические.

Отвечая на вопрос из названия, могу сказать НЕТ. Акции для долгосрочных инвесторов в данный момент времени не интересны. По компании возможны лишь спекулятивные сделки на отскок от уровня в 80. Для формирования полноценной инвест-идеи требуется время, которое уйдет на восстановление цен фрахта и возврата финансовых показателей к росту.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

{kind=link}

ФСК - защита от роста курса акций )

Сетевые компании в теории рассматриваются, как защитный сектор в непростые времена, но на примере ФСК ЕЭС видим, что в последние полгода, несмотря на усиление неопределенности, акции защищают инвесторов только от роста курса акций. Почему так происходит, попробуем выяснить на основании результатов за 9 месяцев 2021 года.

В отчетности о прибылях и убытках можем заметить, что 2021 год в целом для ФСК идет хуже. Несмотря на рост выручки на 5,3% до 185 млрд, расходы выросли сильнее, поэтому чистая прибыль снижается на 6,4% до 54 млрд. Собственно, не удивительно, ведь основная тема этого года – инфляция, которая выше, чем 5,3% прироста выручки.

Вероятно, что индексация тарифов идет еще с ориентиром на прошлогодние значения инфляции, и можно ожидать, что в следующем году индексация тарифов ускорится, соответственно прирост выручки также будет лучше, за счет высокой инфляции 2021 года.

Однако, рост инфляции приводит к повышению требуемой доходности, в том числе и по дивидендам. Поэтому, при стабильных дивидендах, цена акций будет снижаться, чтобы дивидендная доходность выросла до интересных рынку уровней.

По прогнозу аналитиков в следующие 12 месяцев можно получить от компании 0,0165 руб, что является 9,8% дивидендной доходностью. В условиях роста инфляции и ключевой ставки, не самая интересная доходность для акции из данного сектора. Вероятно, что при текущем макротренде акции продолжат падение, чтобы див. доходность стала привлекательной.

Из триггеров к переоценке можно отметить потенциальный фактор повышения дивидендных выплат. Сейчас платят примерно 30% от чистой прибыли, если вдруг, компания решит перераспределять акционерам 50% от прибыли на дивиденды, то акции взлетят, но пока в ближайшее время ожидать такого события не приходится.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

Сетевые компании в теории рассматриваются, как защитный сектор в непростые времена, но на примере ФСК ЕЭС видим, что в последние полгода, несмотря на усиление неопределенности, акции защищают инвесторов только от роста курса акций. Почему так происходит, попробуем выяснить на основании результатов за 9 месяцев 2021 года.

В отчетности о прибылях и убытках можем заметить, что 2021 год в целом для ФСК идет хуже. Несмотря на рост выручки на 5,3% до 185 млрд, расходы выросли сильнее, поэтому чистая прибыль снижается на 6,4% до 54 млрд. Собственно, не удивительно, ведь основная тема этого года – инфляция, которая выше, чем 5,3% прироста выручки.

Вероятно, что индексация тарифов идет еще с ориентиром на прошлогодние значения инфляции, и можно ожидать, что в следующем году индексация тарифов ускорится, соответственно прирост выручки также будет лучше, за счет высокой инфляции 2021 года.

Однако, рост инфляции приводит к повышению требуемой доходности, в том числе и по дивидендам. Поэтому, при стабильных дивидендах, цена акций будет снижаться, чтобы дивидендная доходность выросла до интересных рынку уровней.

По прогнозу аналитиков в следующие 12 месяцев можно получить от компании 0,0165 руб, что является 9,8% дивидендной доходностью. В условиях роста инфляции и ключевой ставки, не самая интересная доходность для акции из данного сектора. Вероятно, что при текущем макротренде акции продолжат падение, чтобы див. доходность стала привлекательной.

Из триггеров к переоценке можно отметить потенциальный фактор повышения дивидендных выплат. Сейчас платят примерно 30% от чистой прибыли, если вдруг, компания решит перераспределять акционерам 50% от прибыли на дивиденды, то акции взлетят, но пока в ближайшее время ожидать такого события не приходится.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

{kind=link}

Мосбиржа делает все, чтобы затащить как можно больше людей в процесс торговли на бирже. Не инвестирования, а именно торговли. Расширяя временной диапазон торговли сама того не замечая, как рынок делается тоньше.

🤯 С утра, 14 декабря рынок РФ подвергся распродажам. Лили почти все активы. Причем некоторые уже спустя час торгов практически отбили просадку. Лудоманам, которые не спят и с потрескавшимися глазами следят за котировками настоящий праздник.

Раньше, еще пару десятков лет назад на рынках продавали не только мясо по выгодным ценам, но и резали поросят. Вы хотите быть клиентами, которые пришли на рынок в поиске свежих продуктов или тем самым поросенком?

Что за спешка я не пойму? Что за паника? Решили избавиться от денег? Или подзаработать на просадке? А может уже решили, что инвестиции - это не ваше?

⬆️ Вот это вот все без меня. Еще не раз увидим такие обвалы. И еще не раз рынок нас удивит своей позитивной динамикой. Главное принимать взвешанные решения. Рынок могут лить и далее, поэтому я хочу сохранить свой кэш, который направлю на покупку и увеличение рентабельности портфеля в будущем.

Продолжаю изучать компании, анализировать отчетности и готовиться к обучающему вебинару. Конечно же меньше заглядываю в терминал, проверяя свои позиции.

И помните, рынок вознаграждает не умных, а терпеливых!

#философия_инвестирования

@particular_trader

🤯 С утра, 14 декабря рынок РФ подвергся распродажам. Лили почти все активы. Причем некоторые уже спустя час торгов практически отбили просадку. Лудоманам, которые не спят и с потрескавшимися глазами следят за котировками настоящий праздник.

Раньше, еще пару десятков лет назад на рынках продавали не только мясо по выгодным ценам, но и резали поросят. Вы хотите быть клиентами, которые пришли на рынок в поиске свежих продуктов или тем самым поросенком?

Что за спешка я не пойму? Что за паника? Решили избавиться от денег? Или подзаработать на просадке? А может уже решили, что инвестиции - это не ваше?

⬆️ Вот это вот все без меня. Еще не раз увидим такие обвалы. И еще не раз рынок нас удивит своей позитивной динамикой. Главное принимать взвешанные решения. Рынок могут лить и далее, поэтому я хочу сохранить свой кэш, который направлю на покупку и увеличение рентабельности портфеля в будущем.

Продолжаю изучать компании, анализировать отчетности и готовиться к обучающему вебинару. Конечно же меньше заглядываю в терминал, проверяя свои позиции.

И помните, рынок вознаграждает не умных, а терпеливых!

#философия_инвестирования

@particular_trader

Друзья, настало время объявить о моем самом большом обучающем вебинаре из серии для Premium подписчиков. На этот раз представляю вам:

📊 Фундаментальный анализ для инвесторов

На вебинаре изучим с вами, что такое фундаментальный анализ. Не только теоретические базисы, но и наглядно продемонстрирую, как анализировать компании, их отчетности, и на что обращать внимание рядовому инвестору. А также на практике разберем все нюансы, которые помогут вам грамотно инвестировать. В дополнение вам будет доступна презентация-методичка.

Особенно будет полезно на таком падающем рынке.

Приобрести только доступ к вебинару можно через нашего удобного бота:

@fundamental1_bot

Когда: четверг, 16 декабря, 19-00 мск

Длительность: 3 часа

Стоимость: 590 рублей

Доступ: без ограничения по времени

Отзывы участников вебинара

Трейлер вебинара

📊 Фундаментальный анализ для инвесторов

На вебинаре изучим с вами, что такое фундаментальный анализ. Не только теоретические базисы, но и наглядно продемонстрирую, как анализировать компании, их отчетности, и на что обращать внимание рядовому инвестору. А также на практике разберем все нюансы, которые помогут вам грамотно инвестировать. В дополнение вам будет доступна презентация-методичка.

Особенно будет полезно на таком падающем рынке.

Приобрести только доступ к вебинару можно через нашего удобного бота:

@fundamental1_bot

Когда: четверг, 16 декабря, 19-00 мск

Длительность: 3 часа

Стоимость: 590 рублей

Доступ: без ограничения по времени

Отзывы участников вебинара

Трейлер вебинара

Акрон - уже поздно?

Энергетический кризис стал причиной роста не только для котировок газа, но и продукции, которая из этого самого газа производится, в частности, азотные удобрения. Высокие цены на газ привели к тому, что производители удобрений стали закрывать производство, что начало приводить к дефициту предложения на рынке. Более того, видим, что ряд стран в том числе Россия и Китай, вводят ограничения удобрений на экспорт, чтобы избежать дефицита на внутреннем рынке.

В данном разрезе возникает интерес к акциям Акрона. Да, котировки акций выросли уже в два раза, однако, если газ продолжит оставаться дорогим, то дефицит удобрений сохраниться, а следовательно цены на них будут продолжать свой рост. Это приведет к тому, что средняя цена реализации в 2022 у Акрона, может быть намного выше, чем в рекордный 2021 год.

Если посмотреть на динамику удобрений, то видим практически вертикальный взлет. Карбамид FOB Балтика за год вырос в 4 раза, с $200 до $800 за тонну. Аммиак, селитра, азофоска и т.д. также выросли кратно. Чистая прибыль на таком фоне за последние 12 месяцев составила 59 млрд рублей. Капитализация всей компании 526 млрд.

Очень вероятно, что средняя цена в следующем году не будет ниже, чем в этом, поэтому компания не должна показать результаты хуже. Более того, так как точка безубыточности для европейских производителей находится на уровне $700 за тыс. кубометров, пока газ дороже, серьёзная коррекция в удобрениях навряд ли будет.

Однако, нужно понимать то, что сырье циклично. Рано или поздно наступит охлаждение газовых цен и удобрения также вернуться в свое русло. Поэтому идею в Акроне нельзя назвать долгосрочной. Вероятно, что в следующем году игроки начнут закладывать снижение показателей, и акции Акрона будут торговаться по мультипликаторам ниже средне исторических.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

Энергетический кризис стал причиной роста не только для котировок газа, но и продукции, которая из этого самого газа производится, в частности, азотные удобрения. Высокие цены на газ привели к тому, что производители удобрений стали закрывать производство, что начало приводить к дефициту предложения на рынке. Более того, видим, что ряд стран в том числе Россия и Китай, вводят ограничения удобрений на экспорт, чтобы избежать дефицита на внутреннем рынке.

В данном разрезе возникает интерес к акциям Акрона. Да, котировки акций выросли уже в два раза, однако, если газ продолжит оставаться дорогим, то дефицит удобрений сохраниться, а следовательно цены на них будут продолжать свой рост. Это приведет к тому, что средняя цена реализации в 2022 у Акрона, может быть намного выше, чем в рекордный 2021 год.

Если посмотреть на динамику удобрений, то видим практически вертикальный взлет. Карбамид FOB Балтика за год вырос в 4 раза, с $200 до $800 за тонну. Аммиак, селитра, азофоска и т.д. также выросли кратно. Чистая прибыль на таком фоне за последние 12 месяцев составила 59 млрд рублей. Капитализация всей компании 526 млрд.

Очень вероятно, что средняя цена в следующем году не будет ниже, чем в этом, поэтому компания не должна показать результаты хуже. Более того, так как точка безубыточности для европейских производителей находится на уровне $700 за тыс. кубометров, пока газ дороже, серьёзная коррекция в удобрениях навряд ли будет.

Однако, нужно понимать то, что сырье циклично. Рано или поздно наступит охлаждение газовых цен и удобрения также вернуться в свое русло. Поэтому идею в Акроне нельзя назвать долгосрочной. Вероятно, что в следующем году игроки начнут закладывать снижение показателей, и акции Акрона будут торговаться по мультипликаторам ниже средне исторических.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

{kind=link}

Вперед в будущее. В метавселенные!

В далеком 1992 году писатель-фантаст Нил Стивенсон явил миру термины «метавселенная» и «аватар», предугадав сегодняшнее время. И это поразительно! И хотя точечные метавселенные уже существуют, первым кого услышал весь мир о создании метавселенной стала обновленная Meta Platforms от бывшего Facebook. Крупные айтишники считают, что это и будет периодом перехода от Web 2.0 к Web 3.0, а аналитики инвестиционных банков прогнозируют компаниям-Metaverse ежегодную выручку порядка $1 трлн.

Интересно, но общего определения Metaverse пока нет, каждый игрок его трактует по- своему. Мне понравилось, как просто и лаконично сказал Марк Цукерберг : метавселенная — это «объемный интернет». В более широком смысле, это дополненная виртуальная реальность, где люди смогут развлекаться, работать или перемещаться в различные места, ощущая все физически при помощи AR и VR технологий, мобильных устройств. Для Metaverse характерно: бесконечность во времени и объему, реальность, стертость границ физического и цифрового миров, наполненность контента, совместимость данных и единое экономическое пространство.

И хотя создание Metaverse пока в самом начале пути, инвестиционная идея на лицо. Активы Roundhill Ball Metaverse ETF в ноябре увеличились больше чем в 5 раз. Многие компании обслуживающие Metaverse по контенту, кибер безопасности, поставщики оборудования и материалов порадовали двухзначным темпом роста.

Что я думаю по этому поводу? Что тема достаточно интересная и перспективная, но во многом не изучена. И я хочу предложить Вам, вместе со мной погрузиться в Metaverse в рамках уже традиционной тематической рубрики. Начнем уже сегодня с подборки компаний, которые в этом направлении преуспели лучше других.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

В далеком 1992 году писатель-фантаст Нил Стивенсон явил миру термины «метавселенная» и «аватар», предугадав сегодняшнее время. И это поразительно! И хотя точечные метавселенные уже существуют, первым кого услышал весь мир о создании метавселенной стала обновленная Meta Platforms от бывшего Facebook. Крупные айтишники считают, что это и будет периодом перехода от Web 2.0 к Web 3.0, а аналитики инвестиционных банков прогнозируют компаниям-Metaverse ежегодную выручку порядка $1 трлн.

Интересно, но общего определения Metaverse пока нет, каждый игрок его трактует по- своему. Мне понравилось, как просто и лаконично сказал Марк Цукерберг : метавселенная — это «объемный интернет». В более широком смысле, это дополненная виртуальная реальность, где люди смогут развлекаться, работать или перемещаться в различные места, ощущая все физически при помощи AR и VR технологий, мобильных устройств. Для Metaverse характерно: бесконечность во времени и объему, реальность, стертость границ физического и цифрового миров, наполненность контента, совместимость данных и единое экономическое пространство.

И хотя создание Metaverse пока в самом начале пути, инвестиционная идея на лицо. Активы Roundhill Ball Metaverse ETF в ноябре увеличились больше чем в 5 раз. Многие компании обслуживающие Metaverse по контенту, кибер безопасности, поставщики оборудования и материалов порадовали двухзначным темпом роста.

Что я думаю по этому поводу? Что тема достаточно интересная и перспективная, но во многом не изучена. И я хочу предложить Вам, вместе со мной погрузиться в Metaverse в рамках уже традиционной тематической рубрики. Начнем уже сегодня с подборки компаний, которые в этом направлении преуспели лучше других.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

{kind=link}