Подборка интересных акций металлургического сектора

Черная металлургия является циклической отраслью экономики. В периоды высокого экономического роста в мире, металлурги наращивают производство и зарабатывают хорошую прибыль, большую часть которой направляют на дивидендные выплаты своим акционерам. По прогнозам МВФ рост мировой экономики в этом году составит 5,6%, а в следующем 4,2%. На этом фоне следует ожидать роста потребления металлопроката, что позволит сталеварам увеличить выручку и чистую прибыль.

Северсталь #CHMF

Входит в первую пятерку крупнейших российских производителей металлопроката. Выручка компании за последние 5 лет увеличилась с $5,9 до $10,1 млрд при среднегодовом темпе роста 11,3%. Конкурентным преимуществом компании является один из самых низких показателей себестоимости производства в мире! Чистая прибыль за последнюю пятилетку выросла с $1,6 до $3,5 млрд при среднегодовом темпе роста 17%. Компания радует акционеров щедрыми дивидендами – дивидендная доходность по акциям часто превышает 10%.

Steel Dynamics #STLD

Молодая и одна из самых крупных сталелитейных компаний США. Выручка компании за последние 5 лет увеличилась с $7,8 до $15,7 млрд при среднегодовом росте чистой прибыли 45,5% до $2,3 млрд. Исторически Steel Dynamics развивался благодаря органическому росту новых производственных мощностей и M&A. Вот и сегодня, компания запускает уникальную сталелитейную фабрику по производству плоского проката из ЭДП в Техасе (поставки могут составить от 2 до 2,2 млн тонн в 2022 г), предполагая выгодное сотрудничество с новым предприятием Tesla в Остине.

📈 Торгуется на Бирже СПБ

ArcelorMittal #MT

Сталелитейная и горнодобывающая компания с мировым именем из Люксембурга. Выручка металлурга за последние 5 лет увеличилась до $69,9 млрд при среднегодовом темпе роста 4,3%, чистая прибыль выросла с $1,8 до $12,1 млрд при среднегодовом темпе роста 46,7%. Менеджмент ArcelorMittal избавляется от низко маржинальных активов и намерен сфокусироваться на развитии проектов по производству стали с нейтральным содержанием углерода, которая в свою очередь торгуется с хорошей премией, и позволит компании улучшить фин показатели.

📈 Торгуется на Бирже СПБ для квалов

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

Черная металлургия является циклической отраслью экономики. В периоды высокого экономического роста в мире, металлурги наращивают производство и зарабатывают хорошую прибыль, большую часть которой направляют на дивидендные выплаты своим акционерам. По прогнозам МВФ рост мировой экономики в этом году составит 5,6%, а в следующем 4,2%. На этом фоне следует ожидать роста потребления металлопроката, что позволит сталеварам увеличить выручку и чистую прибыль.

Северсталь #CHMF

Входит в первую пятерку крупнейших российских производителей металлопроката. Выручка компании за последние 5 лет увеличилась с $5,9 до $10,1 млрд при среднегодовом темпе роста 11,3%. Конкурентным преимуществом компании является один из самых низких показателей себестоимости производства в мире! Чистая прибыль за последнюю пятилетку выросла с $1,6 до $3,5 млрд при среднегодовом темпе роста 17%. Компания радует акционеров щедрыми дивидендами – дивидендная доходность по акциям часто превышает 10%.

Steel Dynamics #STLD

Молодая и одна из самых крупных сталелитейных компаний США. Выручка компании за последние 5 лет увеличилась с $7,8 до $15,7 млрд при среднегодовом росте чистой прибыли 45,5% до $2,3 млрд. Исторически Steel Dynamics развивался благодаря органическому росту новых производственных мощностей и M&A. Вот и сегодня, компания запускает уникальную сталелитейную фабрику по производству плоского проката из ЭДП в Техасе (поставки могут составить от 2 до 2,2 млн тонн в 2022 г), предполагая выгодное сотрудничество с новым предприятием Tesla в Остине.

📈 Торгуется на Бирже СПБ

ArcelorMittal #MT

Сталелитейная и горнодобывающая компания с мировым именем из Люксембурга. Выручка металлурга за последние 5 лет увеличилась до $69,9 млрд при среднегодовом темпе роста 4,3%, чистая прибыль выросла с $1,8 до $12,1 млрд при среднегодовом темпе роста 46,7%. Менеджмент ArcelorMittal избавляется от низко маржинальных активов и намерен сфокусироваться на развитии проектов по производству стали с нейтральным содержанием углерода, которая в свою очередь торгуется с хорошей премией, и позволит компании улучшить фин показатели.

📈 Торгуется на Бирже СПБ для квалов

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

{kind=link}

Русагро - будем тащить без Басова

На прошлой неделе стало известно, что Максим Басов - генеральный директор Русагро, который стоял у истоков компании, покинет свой пост с 1 января 2022 года. Многие ожидали негативной реакции рынка на эту новость, но назначение близкого к Басову приемника сгладили пыл медведей.

Что касается отчета МСФО компании за 9 месяцев 2021 года, то по финансам все хорошо. Выручка за отчетный период выросла на 45% до 157,6 млрд рублей. Прирост заметен во всех сегментах. Масложировой остается локомотивом роста. Только за 3 квартал добавил 82%. Подтянулся и вечно отстающий сахарный сегмент.

Операционные расходы за период выросли всего на 16,7% говоря о том, что руководство справляется с возросшей нагрузкой. А вот с себестоимостью дела обстоят хуже, они выросли на 47%. Сырьевая инфляция не обошла стороной и сельхоз-компанию. Доп расходы стали следствием роста цен на сырье в Масложировом сегменте и увеличения расходов на корм и здравоохранение животных. Над расходной частью компании еще стоит поработать.

Переоценка биологических активов за 9 месяцев 2021 года увеличилась в 2 раза до 10,6 ярдов, что позволило прибыли увеличиться более чем в 2 раза до 35,4 млрд рублей.

Позитивным моментом является заморозка цен на удобрения, поставляемые нашими химиками. Так как большую долю расходов составляют именно удобрения, это может стать драйвером роста. Но я даже боюсь представить, если бы рост цен оказался на уровне экспорта.

Последние годы Русагро радует нас щедрыми дивидендами. Неожиданно компания становится дивидендной историей с двузначной доходностью. За 2020 год мы получили 10,1% доходности. И только за полугодие 2021 года выплата составила 65,5 рублей, что соответствует 5,4% дохи.

Вы знаете, что я всегда позитивно отношусь к Русагро. Органический рост бизнеса будет поддерживать котировки в будущие периоды. Хоть мне и не сильно нравится тенденция по расходной части за 3 квартал и 9 месяцев, я по-прежнему являюсь приверженцем инвестиций в аграрный сектор, через Русагро.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

На прошлой неделе стало известно, что Максим Басов - генеральный директор Русагро, который стоял у истоков компании, покинет свой пост с 1 января 2022 года. Многие ожидали негативной реакции рынка на эту новость, но назначение близкого к Басову приемника сгладили пыл медведей.

Что касается отчета МСФО компании за 9 месяцев 2021 года, то по финансам все хорошо. Выручка за отчетный период выросла на 45% до 157,6 млрд рублей. Прирост заметен во всех сегментах. Масложировой остается локомотивом роста. Только за 3 квартал добавил 82%. Подтянулся и вечно отстающий сахарный сегмент.

Операционные расходы за период выросли всего на 16,7% говоря о том, что руководство справляется с возросшей нагрузкой. А вот с себестоимостью дела обстоят хуже, они выросли на 47%. Сырьевая инфляция не обошла стороной и сельхоз-компанию. Доп расходы стали следствием роста цен на сырье в Масложировом сегменте и увеличения расходов на корм и здравоохранение животных. Над расходной частью компании еще стоит поработать.

Переоценка биологических активов за 9 месяцев 2021 года увеличилась в 2 раза до 10,6 ярдов, что позволило прибыли увеличиться более чем в 2 раза до 35,4 млрд рублей.

Позитивным моментом является заморозка цен на удобрения, поставляемые нашими химиками. Так как большую долю расходов составляют именно удобрения, это может стать драйвером роста. Но я даже боюсь представить, если бы рост цен оказался на уровне экспорта.

Последние годы Русагро радует нас щедрыми дивидендами. Неожиданно компания становится дивидендной историей с двузначной доходностью. За 2020 год мы получили 10,1% доходности. И только за полугодие 2021 года выплата составила 65,5 рублей, что соответствует 5,4% дохи.

Вы знаете, что я всегда позитивно отношусь к Русагро. Органический рост бизнеса будет поддерживать котировки в будущие периоды. Хоть мне и не сильно нравится тенденция по расходной части за 3 квартал и 9 месяцев, я по-прежнему являюсь приверженцем инвестиций в аграрный сектор, через Русагро.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

{kind=link}

📌 Военная операция продолжается, а вместе с ней и "санкционная война". Что делать в текущих условиях инвестору? Как защитить активы и действовать на бирже в новых реалиях?

На эти вопросы ответит мой Premium канал. А ещё вам будут доступны:

🔹Углубленный разбор компаний с текущими кризисными вводными

🔹Уведомления о сделках, таргетах, целях

🔹Актуальные комментарии по рынку

🇷🇺Доступ к портфелю "ИнвестТема РФ"

🇺🇸Доступ к портфелю "ИнвестТема США"

💼Доступ к портфелю "ИнвестТема Lite»

Просадками буду пользоваться для добора позиций и повторного формирования Портфеля США. Ранее выходил из него. Сделки с задержкой до 1 минуты.

📚 В Базе знаний разбираем текущую ситуацию на долговом рынке (облигации, фонды ETF и БПИФ) и что с ними делать на падении.

🎬 Начал серию Антикризисных вебинаров. Подход к изучению рынка меняется, поэтому подстраиваемся под новые реалии. Интерактивные вебинары каждую неделю.

Тарифы на Premium подписку:

1️⃣ месяц - 1400 ₽

3️⃣ месяца - 3600 ₽ (1200 ₽/мес)

6️⃣ месяцев - 5400 ₽ (900 ₽/мес)

🔥 Годовой - 8400 ₽ (700 ₽/мес)

📚 Годовой + обучающий курс -12300 9800 ₽

Пишите мне в личку: @Trader_31, я вышлю все необходимые инструкции.

Отзывы участников

Подключайтесь, сейчас лучше быть в команде профессионалов!

На эти вопросы ответит мой Premium канал. А ещё вам будут доступны:

🔹Углубленный разбор компаний с текущими кризисными вводными

🔹Уведомления о сделках, таргетах, целях

🔹Актуальные комментарии по рынку

🇷🇺Доступ к портфелю "ИнвестТема РФ"

🇺🇸Доступ к портфелю "ИнвестТема США"

💼Доступ к портфелю "ИнвестТема Lite»

Просадками буду пользоваться для добора позиций и повторного формирования Портфеля США. Ранее выходил из него. Сделки с задержкой до 1 минуты.

📚 В Базе знаний разбираем текущую ситуацию на долговом рынке (облигации, фонды ETF и БПИФ) и что с ними делать на падении.

🎬 Начал серию Антикризисных вебинаров. Подход к изучению рынка меняется, поэтому подстраиваемся под новые реалии. Интерактивные вебинары каждую неделю.

Тарифы на Premium подписку:

1️⃣ месяц - 1400 ₽

3️⃣ месяца - 3600 ₽ (1200 ₽/мес)

6️⃣ месяцев - 5400 ₽ (900 ₽/мес)

🔥 Годовой - 8400 ₽ (700 ₽/мес)

📚 Годовой + обучающий курс -

Пишите мне в личку: @Trader_31, я вышлю все необходимые инструкции.

Отзывы участников

Подключайтесь, сейчас лучше быть в команде профессионалов!

🇷🇺 Рынки посыпались. К коррекции в РФ присоединились зарубежные площадки. Накопившаяся перегретость рынков, вкупе с геополитическими рисками откинули Индекс Мосбиржи на 5,12% вниз за неделю, и уже на 11% от исторических максимумов.

Аналогичную просадку мы видели последний раз летом 2020 года, когда рынок ушел в коррекцию на 2 месяца. Если тогда это было вызвано новыми витками коронавируса, то сейчас скорее падением цен на энергоносители. К слову, потенциал падения еще не исчерпан.

Цены на нефть в пятницу показали рекордное падение. На фоне высвобождения нефти из резервов некоторыми странами и рисками связанными с распространением нового штамма короновируса, котировки черного золота только за пятницу упали на 11%.

💵 Вы же помните мою фразу? «Во всех непонятных ситуациях, покупаем баксы». Звучит как паттерн, не правда ли? За неделю +3% и плюс 9% с начала коррекции на рынке.

О лидерах роста на этой неделе говорить не приходится. Пострадал весь рынок. Особенно больно коррекция ударила по нефтегазовому, банковскому и, неожиданно, IT сектору. Яндекс за неделю потерял 11,6% без видимых на то причин. Точнее причины есть, но не явные. Подробно поговорим завтра в традиционном воскресном видео.

📨 А вот в бумагах VK (Mail) коррекция продолжается уже много месяцев. За неделю расписки потеряли 9,5% и уже вплотную приближаются к уровню поддержки на 1200 рублей. Для более точного анализа используйте бумаги, торгующиеся в Лондоне. Там история побольше будет.

Несмотря на сильные отчеты за 9 месяцев, банковский сектор распродавали тоже. Если из гос банков продолжали выходить нерезиденты, то Тинькофф просто поймал волну негатива. Инвесторы опасаются повышения рисков не только геополитических, но и связанных с пандемией. Драйвер роста в виде расформирования резервов может развернуться в сторону попыток эти самые резервы нарастить. Но пока рано об этом говорить!

На прошедшей неделе разобрал для вас Ростелеком, Русагро. Посмотрели на отчет Роснефти и Ozon, а также в подборку недели попали сталевары. На следующей, непростой, вас ждет еще больше фундаментальной аналитики. Помните, график это лишь производное от того бизнеса, которым занимается компания. Отчет МСФО - отражение этого бизнеса в цифрах.

Всем хороших выходных!

Аналогичную просадку мы видели последний раз летом 2020 года, когда рынок ушел в коррекцию на 2 месяца. Если тогда это было вызвано новыми витками коронавируса, то сейчас скорее падением цен на энергоносители. К слову, потенциал падения еще не исчерпан.

Цены на нефть в пятницу показали рекордное падение. На фоне высвобождения нефти из резервов некоторыми странами и рисками связанными с распространением нового штамма короновируса, котировки черного золота только за пятницу упали на 11%.

💵 Вы же помните мою фразу? «Во всех непонятных ситуациях, покупаем баксы». Звучит как паттерн, не правда ли? За неделю +3% и плюс 9% с начала коррекции на рынке.

О лидерах роста на этой неделе говорить не приходится. Пострадал весь рынок. Особенно больно коррекция ударила по нефтегазовому, банковскому и, неожиданно, IT сектору. Яндекс за неделю потерял 11,6% без видимых на то причин. Точнее причины есть, но не явные. Подробно поговорим завтра в традиционном воскресном видео.

📨 А вот в бумагах VK (Mail) коррекция продолжается уже много месяцев. За неделю расписки потеряли 9,5% и уже вплотную приближаются к уровню поддержки на 1200 рублей. Для более точного анализа используйте бумаги, торгующиеся в Лондоне. Там история побольше будет.

Несмотря на сильные отчеты за 9 месяцев, банковский сектор распродавали тоже. Если из гос банков продолжали выходить нерезиденты, то Тинькофф просто поймал волну негатива. Инвесторы опасаются повышения рисков не только геополитических, но и связанных с пандемией. Драйвер роста в виде расформирования резервов может развернуться в сторону попыток эти самые резервы нарастить. Но пока рано об этом говорить!

На прошедшей неделе разобрал для вас Ростелеком, Русагро. Посмотрели на отчет Роснефти и Ozon, а также в подборку недели попали сталевары. На следующей, непростой, вас ждет еще больше фундаментальной аналитики. Помните, график это лишь производное от того бизнеса, которым занимается компания. Отчет МСФО - отражение этого бизнеса в цифрах.

Всем хороших выходных!

{kind=link}

Обвал рынка еще впереди. Яндекс - лидер отрасли? АЛРОСА - распродаю акции

Все это узнаете в моем очередном видео с нарезкой полезных фрагментов вебинара ИнвестТема Premium от 25 ноября:

https://www.youtube.com/watch?v=ZcHP95Y40FU

0:00 В этом видео

0:56 Рынок на грани обвала

04:45 Возможные уровни падения

10:34 АЛРОСА и цены на алмазы

14:04 Разбор Yandex

Рынки посыпались. Чего ждать и какие уровни использовать для работы? Все это узнаете в моем новом видео. Также мы поговорим почему я вышел из акций АЛРОСА (частично) и разберем Яндекс, его отчет за 9 месяцев 21 года и ближайшие перспективы.

🔥 Еще больше крутых идей в моем YouTube-канале. Лайк под видео меня максимально мотивирует. Спасибо!

Все это узнаете в моем очередном видео с нарезкой полезных фрагментов вебинара ИнвестТема Premium от 25 ноября:

https://www.youtube.com/watch?v=ZcHP95Y40FU

0:00 В этом видео

0:56 Рынок на грани обвала

04:45 Возможные уровни падения

10:34 АЛРОСА и цены на алмазы

14:04 Разбор Yandex

Рынки посыпались. Чего ждать и какие уровни использовать для работы? Все это узнаете в моем новом видео. Также мы поговорим почему я вышел из акций АЛРОСА (частично) и разберем Яндекс, его отчет за 9 месяцев 21 года и ближайшие перспективы.

🔥 Еще больше крутых идей в моем YouTube-канале. Лайк под видео меня максимально мотивирует. Спасибо!

{kind=link}

Тинькофф Банк - ложка дегтя в череде успехов

Рекордсменом на российском рынке в 2021 году скорее всего станет банковский сектор. Хотя рано говорить, тут еще надо до НГ дожить. Однако банки действительно получили апсайды в виде расформирования резервов. О них мы еще поговорим далее, а пока к результатам желтого банка.

За 9 месяцев 2021 года Тинькофф Банк получил чистых процентных доходов в размере 117,9 млрд рублей, что на 23,6% больше, чем годом ранее. Комиссионные доходы банка увеличились почти в 2 раза до 58,5 млрд рублей. Страховой бизнес компании продолжает развиваться. За отчетный период доходы выросли на 16,6% до 16,2 млрд рублей.

Немного расстроили операционные расходы, которые за 9 месяцев увеличились на 62%. Однако это с лихвой компенсировал роспуск резервов. Они за отчетный период составили 14,7 ярдов, против 33 годом ранее. В итоге чистая прибыль компании увеличилась на 46,7% до 46,8 млрд рублей.

Стабильные результаты Банка заметны по всем направлениям бизнеса. Центробанк внес Тинькофф в перечень системно значимых финансовых институтов страны, что говорит об успехах руководства. Тинькофф в тройке лидеров и этот результат имеет все обоснования в цифрах.

Но давайте навернем ложечку дегтя

Дорого, очень дорого выглядят акции банка в моменте. За 2021 год бумаги взметнулись на 260% вверх и скорректировались на последней просадке незначительно. Для наглядности я взял 4 крупнейших банка США (Bank of America, Citigroup, JPMorgan и Wells Fargo) А также 3 наших (Сбер, ВТБ и БСП). Подробности на скрине ниже ⬇️

Получаем самый дорогой по мультипликаторам банк. P/E в 23, P/B в 8,3 говорят о перекупленности акций. Но тут надо учитывать, что Тинькофф скорее IT компания, нежели банк. Тем логичнее выглядит самая высокая рентабельность капитала в 46,5%.

Единственной причиной, которая может негативно повлиять на эффективность - это новая волна пандемии, способная заставить руководство пересмотреть планы по сокращению резервов в сторону их повышения. Да и стоимость акций не позволяет говорить о добавлении в мой портфель, но бизнес точно заслуживает того, чтобы следить за ним и радоваться успехам.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

Рекордсменом на российском рынке в 2021 году скорее всего станет банковский сектор. Хотя рано говорить, тут еще надо до НГ дожить. Однако банки действительно получили апсайды в виде расформирования резервов. О них мы еще поговорим далее, а пока к результатам желтого банка.

За 9 месяцев 2021 года Тинькофф Банк получил чистых процентных доходов в размере 117,9 млрд рублей, что на 23,6% больше, чем годом ранее. Комиссионные доходы банка увеличились почти в 2 раза до 58,5 млрд рублей. Страховой бизнес компании продолжает развиваться. За отчетный период доходы выросли на 16,6% до 16,2 млрд рублей.

Немного расстроили операционные расходы, которые за 9 месяцев увеличились на 62%. Однако это с лихвой компенсировал роспуск резервов. Они за отчетный период составили 14,7 ярдов, против 33 годом ранее. В итоге чистая прибыль компании увеличилась на 46,7% до 46,8 млрд рублей.

Стабильные результаты Банка заметны по всем направлениям бизнеса. Центробанк внес Тинькофф в перечень системно значимых финансовых институтов страны, что говорит об успехах руководства. Тинькофф в тройке лидеров и этот результат имеет все обоснования в цифрах.

Но давайте навернем ложечку дегтя

Дорого, очень дорого выглядят акции банка в моменте. За 2021 год бумаги взметнулись на 260% вверх и скорректировались на последней просадке незначительно. Для наглядности я взял 4 крупнейших банка США (Bank of America, Citigroup, JPMorgan и Wells Fargo) А также 3 наших (Сбер, ВТБ и БСП). Подробности на скрине ниже ⬇️

Получаем самый дорогой по мультипликаторам банк. P/E в 23, P/B в 8,3 говорят о перекупленности акций. Но тут надо учитывать, что Тинькофф скорее IT компания, нежели банк. Тем логичнее выглядит самая высокая рентабельность капитала в 46,5%.

Единственной причиной, которая может негативно повлиять на эффективность - это новая волна пандемии, способная заставить руководство пересмотреть планы по сокращению резервов в сторону их повышения. Да и стоимость акций не позволяет говорить о добавлении в мой портфель, но бизнес точно заслуживает того, чтобы следить за ним и радоваться успехам.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

{kind=link}

ИнвестТема | Литвинов Владимир pinned «📌 Военная операция продолжается, а вместе с ней и "санкционная война". Что делать в текущих условиях инвестору? Как защитить активы и действовать на бирже в новых реалиях? На эти вопросы ответит мой Premium канал. А ещё вам будут доступны: 🔹Углубленный…»

Черкизово не спешит наращивать прибыль

Во времена высокой инфляции и неопределенности на рынках, особенно интересными становятся акции защитных секторов. Если говорить про продуктовую инфляцию, то тут на российском рынке есть всего несколько компаний, которые можно рассмотреть в качестве инвестиций. Отчетность финансовых результатов за 3 квартал одной из них, а именно Группы Черкизово, сегодня у нас на разборе.

За 9 месяцев Черкизово увеличило выручку на 22% г/г до 112 млрд рублей. На руку компании сыграла рыночная конъюнктура – рост цен на продовольствие, а также общее увеличение производства. Валовая прибыль увеличилась уже не так значительно, всего на 14% до 32 млрд. Если смотреть на эффект переоценки биологических активов и непроданного урожая, то значения остались на уровне прошлого года. Да, переоценка био активов в положительную сторону была больше, но переоценка урожая вышла меньше. Всего переоценка находится на уровне 5 млрд.

В анализе показателей компании мне помогает удобный сервис Financemarker.

Если мы посмотрим на скорректированную чистую прибыль по методике компании, то увидим, что она за 9 месяцев осталась на уровне прошлого года (+1,3%) и составила 10,5 млрд. Что ж, выручка растет, а прибыль нет. Виной тому рост себестоимости продуктов, ведь не просто так цены на прилавках растут. Также видим, что административные расходы также возросли.

Компании трудно поднимать цены пропорционально росту расходов, так как ее продукция является социально-значимой. В любой момент может появиться государство и ввести ограничения на максимальную цену реализации, к слову, такие преценденты уже были.

Если смотреть на текущую оценку, то за последний год Черкизово заработало 14 млрд прибыли, а стоит 124 млрд. Более того, нужно учесть, что у компании зарегистрирована возможность дополнительной эмиссии акций, что создает навес рисков размытия капитала. По прогнозам аналитиков, дивиденды в следующие 12 месяцев могут составить 231 рубль, что при текущей цене дает 7,4% дивидендной доходности.

Если полгода назад такой уровень дивидендной доходности был приемлемым, то с ростом ключевой ставки и доходностей облигаций 7% дивидендов, для текущей динамики финансовых результатов, не самое привлекательное предложение.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

Во времена высокой инфляции и неопределенности на рынках, особенно интересными становятся акции защитных секторов. Если говорить про продуктовую инфляцию, то тут на российском рынке есть всего несколько компаний, которые можно рассмотреть в качестве инвестиций. Отчетность финансовых результатов за 3 квартал одной из них, а именно Группы Черкизово, сегодня у нас на разборе.

За 9 месяцев Черкизово увеличило выручку на 22% г/г до 112 млрд рублей. На руку компании сыграла рыночная конъюнктура – рост цен на продовольствие, а также общее увеличение производства. Валовая прибыль увеличилась уже не так значительно, всего на 14% до 32 млрд. Если смотреть на эффект переоценки биологических активов и непроданного урожая, то значения остались на уровне прошлого года. Да, переоценка био активов в положительную сторону была больше, но переоценка урожая вышла меньше. Всего переоценка находится на уровне 5 млрд.

В анализе показателей компании мне помогает удобный сервис Financemarker.

Если мы посмотрим на скорректированную чистую прибыль по методике компании, то увидим, что она за 9 месяцев осталась на уровне прошлого года (+1,3%) и составила 10,5 млрд. Что ж, выручка растет, а прибыль нет. Виной тому рост себестоимости продуктов, ведь не просто так цены на прилавках растут. Также видим, что административные расходы также возросли.

Компании трудно поднимать цены пропорционально росту расходов, так как ее продукция является социально-значимой. В любой момент может появиться государство и ввести ограничения на максимальную цену реализации, к слову, такие преценденты уже были.

Если смотреть на текущую оценку, то за последний год Черкизово заработало 14 млрд прибыли, а стоит 124 млрд. Более того, нужно учесть, что у компании зарегистрирована возможность дополнительной эмиссии акций, что создает навес рисков размытия капитала. По прогнозам аналитиков, дивиденды в следующие 12 месяцев могут составить 231 рубль, что при текущей цене дает 7,4% дивидендной доходности.

Если полгода назад такой уровень дивидендной доходности был приемлемым, то с ростом ключевой ставки и доходностей облигаций 7% дивидендов, для текущей динамики финансовых результатов, не самое привлекательное предложение.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

{kind=link}

Пыщь пыщь по-красненьким!

Навеяно последними событиями на рынке и безудержным желанием инвесторов покупать активы по любым ценам ⬇️

Посмотрите на себя со стороны, когда покупаете акции на обвалах рынка. Задайте себе вопрос: «Я покупаю потому что выбранная компания дошла до моих целевых уровней, которые я ждал до просадки или потому что акция сильно упала?»

Сильно? Это как? Что значит по вашему сильно? 10% или 20%, а может быть 5%. Что за новомодный паттерн такой - «сильно упала»? Вы же помните, что компании нужно выбирать на основе фундаментального анализа. Ну в крайнем случае технического. Никаких «сильно упала».

В топку всю эту жажду быстрой наживы. Рынок куда сложнее, чем может показаться в начале инвестиционной деятельности. Инвестиции - это монотонная работа по поиску перспективных идей. Или вы придерживаетесь принципа: открыл счет, завел деньги и пыщ пыщ по-красненьким?

Надеюсь (почти уверен) подписчики моего блога отдают себе отчет о всех рисках, с которыми они могут столкнуться и оценивают бизнес компаний. Инвестиции - лучшее, что с вами случалось в последние годы. Это прокачивает вас! Это создает дополнительный доход! Это развивает в вас финансовую грамотность!

Так отдайте должное этой деятельности. Надо покупать? Покупайте! Но делайте это, обосновывая свои решения. В этом сила, Друзья... Сила джедаев ИнвестТемы 😉

#философия_инвестирования

@particular_trader

Навеяно последними событиями на рынке и безудержным желанием инвесторов покупать активы по любым ценам ⬇️

Посмотрите на себя со стороны, когда покупаете акции на обвалах рынка. Задайте себе вопрос: «Я покупаю потому что выбранная компания дошла до моих целевых уровней, которые я ждал до просадки или потому что акция сильно упала?»

Сильно? Это как? Что значит по вашему сильно? 10% или 20%, а может быть 5%. Что за новомодный паттерн такой - «сильно упала»? Вы же помните, что компании нужно выбирать на основе фундаментального анализа. Ну в крайнем случае технического. Никаких «сильно упала».

В топку всю эту жажду быстрой наживы. Рынок куда сложнее, чем может показаться в начале инвестиционной деятельности. Инвестиции - это монотонная работа по поиску перспективных идей. Или вы придерживаетесь принципа: открыл счет, завел деньги и пыщ пыщ по-красненьким?

Надеюсь (почти уверен) подписчики моего блога отдают себе отчет о всех рисках, с которыми они могут столкнуться и оценивают бизнес компаний. Инвестиции - лучшее, что с вами случалось в последние годы. Это прокачивает вас! Это создает дополнительный доход! Это развивает в вас финансовую грамотность!

Так отдайте должное этой деятельности. Надо покупать? Покупайте! Но делайте это, обосновывая свои решения. В этом сила, Друзья... Сила джедаев ИнвестТемы 😉

#философия_инвестирования

@particular_trader

{kind=link}

Мечел - пациент скорее жив

На любом рынке можно найти компании, которые даже не заглядывая в отчетность можно назвать неинтересными для долгосрочных инвестиций. Однако, предвзятое отношение может негативно сказаться на доходности инвестора, поэтому мы продолжаем следить за выходом всех финансовых отчетов, в том числе такой компании, как Мечел.

Конъюнктура в 2021 году была на стороне этого доходяги и, вероятно, может стать спасательным кругом для закредитованной по уши бумаге. Выручка Мечела за 9 месяцев увеличилась к уровню прошлого года на 46,7% до 288 млрд рублей, операционная прибыль увеличилась в 5 раз, до 72 млрд. Показатели выросли благодаря высоким ценам на металлургическую продукцию и уголь. За 9 месяцев Мечел получил прибыль в размере 54,9 млрд.

На фоне таких цифр, долг в 290 млрд уже и не выглядит ужасающим. Соотношение чистый долг/EBITDA пусть и находится чуть выше трех, но по текущим цифрам значение не критическое. Компания пользуется моментом и сокращает долговую нагрузку, однако не так быстро, как могла бы при текущих доходах.

Основной риск в том, что конъюнктура может резко поменяться и маржинальность компании вернется в старое русло. В самой компании, хоть и видят риски, считают, что цена на их продукцию в ближайшее время сильно корректироваться не будет.

💬 Падение котировок угля в октябре комментируют следующим образом:

«Правительство Китая отменило инспекции по техническому надзору на шахтах, для увеличения объемов добычи. Плюс открытие Китаем границ с Монголией, а также разгрузка судов с австралийским углем, находившихся в портах с момента введения запрета на импорт австралийского угля. Но ввиду энергетического кризиса, Мечел ожидает, что дальнейшее падение котировок ограничено»

По подсчетам аналитиков за 2021-й год акционеры получат 95 рублей на одну акцию в виде дивидендов. Это соответствует рекордной доходности в 36%. На фоне такой долговой нагрузки, вывод средств выглядит крайне опрометчивым.

Несмотря на появление позитивной динамики результатов по данной компании, она все еще не подходит для инвестиционной идеи ввиду своего финансового положения. Более того, изменение конъюнктуры может привести к тому, что ожидаемые дивиденды окажутся разовыми. Поэтому, если и рассматривать Мечел, то только в каких-нибудь спекулятивных целях.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

На любом рынке можно найти компании, которые даже не заглядывая в отчетность можно назвать неинтересными для долгосрочных инвестиций. Однако, предвзятое отношение может негативно сказаться на доходности инвестора, поэтому мы продолжаем следить за выходом всех финансовых отчетов, в том числе такой компании, как Мечел.

Конъюнктура в 2021 году была на стороне этого доходяги и, вероятно, может стать спасательным кругом для закредитованной по уши бумаге. Выручка Мечела за 9 месяцев увеличилась к уровню прошлого года на 46,7% до 288 млрд рублей, операционная прибыль увеличилась в 5 раз, до 72 млрд. Показатели выросли благодаря высоким ценам на металлургическую продукцию и уголь. За 9 месяцев Мечел получил прибыль в размере 54,9 млрд.

На фоне таких цифр, долг в 290 млрд уже и не выглядит ужасающим. Соотношение чистый долг/EBITDA пусть и находится чуть выше трех, но по текущим цифрам значение не критическое. Компания пользуется моментом и сокращает долговую нагрузку, однако не так быстро, как могла бы при текущих доходах.

Основной риск в том, что конъюнктура может резко поменяться и маржинальность компании вернется в старое русло. В самой компании, хоть и видят риски, считают, что цена на их продукцию в ближайшее время сильно корректироваться не будет.

💬 Падение котировок угля в октябре комментируют следующим образом:

«Правительство Китая отменило инспекции по техническому надзору на шахтах, для увеличения объемов добычи. Плюс открытие Китаем границ с Монголией, а также разгрузка судов с австралийским углем, находившихся в портах с момента введения запрета на импорт австралийского угля. Но ввиду энергетического кризиса, Мечел ожидает, что дальнейшее падение котировок ограничено»

По подсчетам аналитиков за 2021-й год акционеры получат 95 рублей на одну акцию в виде дивидендов. Это соответствует рекордной доходности в 36%. На фоне такой долговой нагрузки, вывод средств выглядит крайне опрометчивым.

Несмотря на появление позитивной динамики результатов по данной компании, она все еще не подходит для инвестиционной идеи ввиду своего финансового положения. Более того, изменение конъюнктуры может привести к тому, что ожидаемые дивиденды окажутся разовыми. Поэтому, если и рассматривать Мечел, то только в каких-нибудь спекулятивных целях.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

{kind=link}

Подборка интересных акций из индустрии развлечений

Уходящий 2021 год запомнился инвесторам сильными фин результатами акций промышленных компаний, поскольку пандемия изменила структуру спроса с услуг на товары длительного пользования. Однако в 2022 г ожидается возврат экономики к повышенному спросу в секторе услуг на фоне роста вакцинации населения в крупнейших мировых экономиках до 80%. Одним из бенефициаров такого перехода будет индустрия развлечений.

Sony #SONY

Одна из ведущих электронных корпораций в Японии. За последние 5 лет среднегодовой темп роста выручки составил 4,7% и чистой прибыли 49,5%. Доминирующим сегментом конгломерата выступает «Игры и сетевые сервисы» (всеми любимая PlayStation), демонстрирующим среднегодовой темп роста 22%. Старт продаж PS5 ознаменовался рекордным ажиотажем, достигшим в сентябре т.г. 13,3 млн с активной ежемесячной аудиторией 104 млн чел. Sony сегодня, это производитель прибыльных цифровых услуг, предполагающий рост в среднесрочной перспективе за счет продаж PS5 в совокупности с разработкой новых игр.

📈 Торгуется на Бирже СПБ.

Comcast #CMCSA

Один из крупнейших американских телеком операторов, который создает киноразвлечения и тематические парки развлечений. За последние 5 лет среднегодовой темп роста выручки составил 7,1% и чистой прибыли 10,8%. Сегмент NBCUniversal (медиа, студии, парки) демонстрирует среднегодовой темп роста 2,1%. Не смотря на высокую долговую нагрузку и замедление прироста абонентов на фоне продолжающейся пандемии, Comcast демонстрирует рост фин показателей, где идеями роста выступают развитие цифровых сервисов и выход на европейский рынок через Sky.

📈 Торгуется на Мосбирже.

Mail ru #MAIL

Российская технологическая корпорация, управляющая активами в сегменте компьютерных игр и социальных сетей. За последние 5 лет среднегодовой темп роста выручки составил 24,3%. Так, игровое поздравление «MY GAMES» демонстрирует среднегодовой темп роста 39%. Включает более 150 игр, которыми оперируют 10 команд на разных континентах. Менеджмент не исключает в будущем проведения IPO «MY GAMES», что благоприятно повлияет на рост капитализации компании. Сегмент соц сетей включает в себя «ВКонтакте» и «Одноклассники». «ВКонтакте» - соц. сеть №1 в России! Общая ежемесячная аудитория составляет 72 млн чел. Платной подпиской VK Combo пользуется сегодня свыше 4 млн чел.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

Уходящий 2021 год запомнился инвесторам сильными фин результатами акций промышленных компаний, поскольку пандемия изменила структуру спроса с услуг на товары длительного пользования. Однако в 2022 г ожидается возврат экономики к повышенному спросу в секторе услуг на фоне роста вакцинации населения в крупнейших мировых экономиках до 80%. Одним из бенефициаров такого перехода будет индустрия развлечений.

Sony #SONY

Одна из ведущих электронных корпораций в Японии. За последние 5 лет среднегодовой темп роста выручки составил 4,7% и чистой прибыли 49,5%. Доминирующим сегментом конгломерата выступает «Игры и сетевые сервисы» (всеми любимая PlayStation), демонстрирующим среднегодовой темп роста 22%. Старт продаж PS5 ознаменовался рекордным ажиотажем, достигшим в сентябре т.г. 13,3 млн с активной ежемесячной аудиторией 104 млн чел. Sony сегодня, это производитель прибыльных цифровых услуг, предполагающий рост в среднесрочной перспективе за счет продаж PS5 в совокупности с разработкой новых игр.

📈 Торгуется на Бирже СПБ.

Comcast #CMCSA

Один из крупнейших американских телеком операторов, который создает киноразвлечения и тематические парки развлечений. За последние 5 лет среднегодовой темп роста выручки составил 7,1% и чистой прибыли 10,8%. Сегмент NBCUniversal (медиа, студии, парки) демонстрирует среднегодовой темп роста 2,1%. Не смотря на высокую долговую нагрузку и замедление прироста абонентов на фоне продолжающейся пандемии, Comcast демонстрирует рост фин показателей, где идеями роста выступают развитие цифровых сервисов и выход на европейский рынок через Sky.

📈 Торгуется на Мосбирже.

Mail ru #MAIL

Российская технологическая корпорация, управляющая активами в сегменте компьютерных игр и социальных сетей. За последние 5 лет среднегодовой темп роста выручки составил 24,3%. Так, игровое поздравление «MY GAMES» демонстрирует среднегодовой темп роста 39%. Включает более 150 игр, которыми оперируют 10 команд на разных континентах. Менеджмент не исключает в будущем проведения IPO «MY GAMES», что благоприятно повлияет на рост капитализации компании. Сегмент соц сетей включает в себя «ВКонтакте» и «Одноклассники». «ВКонтакте» - соц. сеть №1 в России! Общая ежемесячная аудитория составляет 72 млн чел. Платной подпиской VK Combo пользуется сегодня свыше 4 млн чел.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

{kind=link}

Positive Technologies в преддверии выхода на биржу

Рынок кибербезопасности растет и крайне интересен с точки зрения инвестиций. Крупные корпорации, такие как Microsoft, Cisco, IBM или Cloudflare давно развивают свои продукты. США занимает лидирующие позиции на мировом рынке. Однако у нас в России тоже есть сильный представитель отрасли. Тем интереснее будет изучить компанию Positive Technologies, которая планирует выход на биржу.

Positive Technologies - лидер на российском рынке анализа защищенности информационных систем и защиты от киберугроз. Более 90% выручки компании приходится на продажу собственного программного обеспечения. Клиентами являются ведущие российские частные и государственные компании. На рынках других стран пока слабо представлена.

За последние 4 года выручка увеличилась в 2 раза, подтверждая сильные позиции компании на рынке. На сегодняшний день у компании запущено 10 уникальных программных продуктов, обеспечивающих защиту крупных информационных систем. При том, что компания активно инвестирует в R&D, чистая прибыль за последний год также увеличилась в 2 раза.

Чистая прибыль остается на приемлемом уровне в NetDebt/EBITDA LTM в 0,66x. Это позволяет руководству заявлять о намерении выплачивать дивиденды. Еще одна причина присмотреться к компании.

У меня еще нет достаточной информации, чтобы оценить стоимость акций, которые планируется разместить на бирже, но однозначно можно сказать, что акции могут быть интересны многим частным инвесторам. Будем следить за информацией о размещении.

@particular_trader

Рынок кибербезопасности растет и крайне интересен с точки зрения инвестиций. Крупные корпорации, такие как Microsoft, Cisco, IBM или Cloudflare давно развивают свои продукты. США занимает лидирующие позиции на мировом рынке. Однако у нас в России тоже есть сильный представитель отрасли. Тем интереснее будет изучить компанию Positive Technologies, которая планирует выход на биржу.

Positive Technologies - лидер на российском рынке анализа защищенности информационных систем и защиты от киберугроз. Более 90% выручки компании приходится на продажу собственного программного обеспечения. Клиентами являются ведущие российские частные и государственные компании. На рынках других стран пока слабо представлена.

За последние 4 года выручка увеличилась в 2 раза, подтверждая сильные позиции компании на рынке. На сегодняшний день у компании запущено 10 уникальных программных продуктов, обеспечивающих защиту крупных информационных систем. При том, что компания активно инвестирует в R&D, чистая прибыль за последний год также увеличилась в 2 раза.

Чистая прибыль остается на приемлемом уровне в NetDebt/EBITDA LTM в 0,66x. Это позволяет руководству заявлять о намерении выплачивать дивиденды. Еще одна причина присмотреться к компании.

У меня еще нет достаточной информации, чтобы оценить стоимость акций, которые планируется разместить на бирже, но однозначно можно сказать, что акции могут быть интересны многим частным инвесторам. Будем следить за информацией о размещении.

@particular_trader

{kind=link}

АЛРОСА - риски растут

Алмазная компания всегда занимала ключевое место в моем портфеле. Уникальный бизнес, подкрепленный сильными операционными показателями давал шанс на повышение акционерной стоимости не только благодаря росту капитализации, но и за счет высоких дивидендов.

За 9 месяцев 2021 года АЛРОСА нарастила выручку в 2,1 раза до 261 млрд рублей. Это произошло из-за роста объемов реализации и цен на алмазно-бриллиантовую продукцию. Последние остаются на рекордных значениях. Сырьевой цикл у алмазов еще на витке роста.

Себестоимость продаж растет опережающими темпами, увеличилась за отчетный период в 2,4 раза. Операционные расходы добавили 32%. Выправили ситуацию финансовые расходы, которые в прошлом году за счет курсовых разниц отъели 59 млрд рублей, против 10 ярдов в этом году. В итоге чистая прибыль компании за 9 месяцев увеличилась практически в 8 раз до 79,2 млрд рублей.

Отличные результаты, даже учитывая финансовые переоценки. Скорректированная на них прибыль выросла всего на 30%. Вместе с прибылью вырос и свободный денежный поток, от которого платятся дивиденды. С учетом промежуточных дивидендов, общая выплата составит приблизительно 17,6 рублей, что соответствует 13% доходности.

В своей аналитике последнее время я уделяю мало времени проблемам, связанным с пандемией. Мы, итак, с вами на каждом углу слышим про ковид и нагнетать на страницах блога считаю неразумным. Но в отношении АЛРОСА риски распространения новых штаммов вируса выходят на первый план. ЮАРовский или Индийский штамм способен нарушить цепочки поставок и нанести удар по огранной отрасли.

Если в 2021 году мы увидели восстановление отрасли, то новые витки пандемии способны негативно повлиять на бизнес алмазной компании. Просчитать эти самые риски нам будет затруднительно, но в уме их стоит держать.

В моменте высокая дивидендная доходность и стабильный рост финансовых показателей говорят о перспективах акций, даже учитывая рост котировок. Однако увеличивающиеся риски способны сократить апсайды в будущем. Руководству стоит сдерживать рост себестоимости, которая сокращает потенциальную маржинальность.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

Алмазная компания всегда занимала ключевое место в моем портфеле. Уникальный бизнес, подкрепленный сильными операционными показателями давал шанс на повышение акционерной стоимости не только благодаря росту капитализации, но и за счет высоких дивидендов.

За 9 месяцев 2021 года АЛРОСА нарастила выручку в 2,1 раза до 261 млрд рублей. Это произошло из-за роста объемов реализации и цен на алмазно-бриллиантовую продукцию. Последние остаются на рекордных значениях. Сырьевой цикл у алмазов еще на витке роста.

Себестоимость продаж растет опережающими темпами, увеличилась за отчетный период в 2,4 раза. Операционные расходы добавили 32%. Выправили ситуацию финансовые расходы, которые в прошлом году за счет курсовых разниц отъели 59 млрд рублей, против 10 ярдов в этом году. В итоге чистая прибыль компании за 9 месяцев увеличилась практически в 8 раз до 79,2 млрд рублей.

Отличные результаты, даже учитывая финансовые переоценки. Скорректированная на них прибыль выросла всего на 30%. Вместе с прибылью вырос и свободный денежный поток, от которого платятся дивиденды. С учетом промежуточных дивидендов, общая выплата составит приблизительно 17,6 рублей, что соответствует 13% доходности.

В своей аналитике последнее время я уделяю мало времени проблемам, связанным с пандемией. Мы, итак, с вами на каждом углу слышим про ковид и нагнетать на страницах блога считаю неразумным. Но в отношении АЛРОСА риски распространения новых штаммов вируса выходят на первый план. ЮАРовский или Индийский штамм способен нарушить цепочки поставок и нанести удар по огранной отрасли.

Если в 2021 году мы увидели восстановление отрасли, то новые витки пандемии способны негативно повлиять на бизнес алмазной компании. Просчитать эти самые риски нам будет затруднительно, но в уме их стоит держать.

В моменте высокая дивидендная доходность и стабильный рост финансовых показателей говорят о перспективах акций, даже учитывая рост котировок. Однако увеличивающиеся риски способны сократить апсайды в будущем. Руководству стоит сдерживать рост себестоимости, которая сокращает потенциальную маржинальность.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

{kind=link}

🇷🇺 Очередная пятница и очередная распродажа. На тонком рынке надо быть готовым, что к концу недели будут заливать. Однако позитив в начале недели позволил Индексу Мосбиржи закрыться плюсом 2,7%. Пока такая динамика не позволяет говорить о полноценном развороте, но дает время подумать.

Нефти все-таки удалось оттолкнуться от $65. На неделе состоялось встреча стран ОПЕК+. Участники картеля планируют нарастить добычу в начале следующего года на 400 тыс. б.с. Все в рамках ожиданий, и даже планы США продать топливо из стратегических резервов, не повлияло на решение ОПЕК+.

Импульсное движение доллара от 70 рублей захлебнулось при подходе к 76. В результате рубль укрепился к американской валюте на 2,7% за неделю. Потенциал снижения еще есть, поэтому я продолжу пользоваться этой ситуацией для наращивания позиции по баксу.

🇨🇳 А что насчет Китая?

По рынку китайских акций прошла волна распродаж. Поводом послужил делистинг DIDI с биржи NYSE. Этот факт негативен с точки зрения восприятия. Инвесторы опасаются продолжения этой динамики от других эмитентов. Те же акционеры Alibaba недосчитались в пятницу 7% на своих счетах. У меня позиций крайне мало по акциям Китая, да и Alibaba нет в портфеле, но я пристально слежу за развитием ситуации.

Далее по рынку РФ

Нефтегазовый сектор в фаворитах на нашем рынке. Отчитавшийся рекордной прибылью Газпром добавил за неделю 5,7%. Примечательно, что сама компания говорит о недооцененности своих акций рынком. Да и форвардная див доходность в 15% маячит на горизонте. Газпром пока сохраняет потенциал роста. Лукойл со своими 4,1%, Новатэк с 5,6% не отстают.

🌐 IT-сектор опять под давлением. Яндекс падает на 3,7%. Новые бизнес-юниты тянут финансовые показатели поисковика вниз. Эффективность пока еще слабая. Я уже молчу про Ozon, который похудел на 10,8% за неделю. С рентабельностью там настоящая проблема. Себестоимость съедает всю прибыль, которой в скором времени не появится. А вот Mail подрастает на 1,8%. По компании мне есть что сказать, поэтому вынесем это в отдельную статью.

На прошедшей неделе разобрал для вас Тинькофф, АЛРОСу и немного затронули философию инвестирования. На следующей вас ждет обзор ситуации вокруг акционеров Mail, большой разбор Газпрома и еще много полезной аналитики.

Всем хороших выходных!

Нефти все-таки удалось оттолкнуться от $65. На неделе состоялось встреча стран ОПЕК+. Участники картеля планируют нарастить добычу в начале следующего года на 400 тыс. б.с. Все в рамках ожиданий, и даже планы США продать топливо из стратегических резервов, не повлияло на решение ОПЕК+.

Импульсное движение доллара от 70 рублей захлебнулось при подходе к 76. В результате рубль укрепился к американской валюте на 2,7% за неделю. Потенциал снижения еще есть, поэтому я продолжу пользоваться этой ситуацией для наращивания позиции по баксу.

🇨🇳 А что насчет Китая?

По рынку китайских акций прошла волна распродаж. Поводом послужил делистинг DIDI с биржи NYSE. Этот факт негативен с точки зрения восприятия. Инвесторы опасаются продолжения этой динамики от других эмитентов. Те же акционеры Alibaba недосчитались в пятницу 7% на своих счетах. У меня позиций крайне мало по акциям Китая, да и Alibaba нет в портфеле, но я пристально слежу за развитием ситуации.

Далее по рынку РФ

Нефтегазовый сектор в фаворитах на нашем рынке. Отчитавшийся рекордной прибылью Газпром добавил за неделю 5,7%. Примечательно, что сама компания говорит о недооцененности своих акций рынком. Да и форвардная див доходность в 15% маячит на горизонте. Газпром пока сохраняет потенциал роста. Лукойл со своими 4,1%, Новатэк с 5,6% не отстают.

🌐 IT-сектор опять под давлением. Яндекс падает на 3,7%. Новые бизнес-юниты тянут финансовые показатели поисковика вниз. Эффективность пока еще слабая. Я уже молчу про Ozon, который похудел на 10,8% за неделю. С рентабельностью там настоящая проблема. Себестоимость съедает всю прибыль, которой в скором времени не появится. А вот Mail подрастает на 1,8%. По компании мне есть что сказать, поэтому вынесем это в отдельную статью.

На прошедшей неделе разобрал для вас Тинькофф, АЛРОСу и немного затронули философию инвестирования. На следующей вас ждет обзор ситуации вокруг акционеров Mail, большой разбор Газпрома и еще много полезной аналитики.

Всем хороших выходных!

{kind=link}

Когда покупать акции? Неудержимый Тинькофф. Сургутнефтегаз и его дивиденды

Все это узнаете в моем очередном видео с нарезкой полезных фрагментов вебинара ИнвестТема Premium от 02.12.21:

https://www.youtube.com/watch?v=Mhnrspydn4Y

0:00 В этом видео

0:36 Ситуация на рынке

4:12 Прогноз по доллару

6:51 Дивиденды Сургутнефтегаза

11:07 Разбор Тинькофф

Сегодня поговорим об Индексе Мосбиржи и его перспективах. Затронем Сургутнефтегаз, как бенефициара роста валюты. А также разберем Тинькофф и его экосистему.

🔥 Еще больше крутых идей в моем YouTube-канале. Лайк под видео меня максимально мотивирует. Спасибо!

Все это узнаете в моем очередном видео с нарезкой полезных фрагментов вебинара ИнвестТема Premium от 02.12.21:

https://www.youtube.com/watch?v=Mhnrspydn4Y

0:00 В этом видео

0:36 Ситуация на рынке

4:12 Прогноз по доллару

6:51 Дивиденды Сургутнефтегаза

11:07 Разбор Тинькофф

Сегодня поговорим об Индексе Мосбиржи и его перспективах. Затронем Сургутнефтегаз, как бенефициара роста валюты. А также разберем Тинькофф и его экосистему.

🔥 Еще больше крутых идей в моем YouTube-канале. Лайк под видео меня максимально мотивирует. Спасибо!

{kind=link}

ИнтерРАО - ищем инвест-идею

Электроэнергетики всегда привлекали внимание частных инвесторов. И всегда приносили боль и страдание им же. Малоперспективная, но такая понятная отрасль. ИнтерРАО, россыпь компаний Россетей, «зеленая» Русгидро или дочки ГЭХа - выбор действительно широкий. Проблема сектора заключается в высоких операционных расходах, которые снижают рентабельность, а также в отсутствии драйверов роста бизнеса.

Единственное на что можно делать расчет, так это на высокие дивиденды. Однако с текущей двузначной доходностью по облигациям, этим не удивишь. Тем более в бумагах ИнтерРАО, которые из года в год обделяют своих акционеров доходностью. Осталась ли идея в ИнтерРАО, узнаете из статьи.

За 9 месяцев 2021 года компания получила 851,3 млрд рублей выручки, что выше показателей 2020 года на 19,4%. Рост потребления и объемов экспорта играют решающую роль. Да и рост экспортных и внутренних цен на отпуск электроэнергии добавляют позитива.

Операционные расходы увеличились на 15%, что вкупе с оставшимся на уровне прошлого года сальдо финансовых доходов/расходов позволило нарастить прибыль. В итоге чистая прибыль компании увеличилась на 37,3% до 78,8 млрд рублей. Отставание операционных расходов от выручки является позитивным моментом.

Согласно дивидендной политике компания взяла курс на постепенный рост выплат и доведение размера дивидендов до уровня 25%. Даже не до 50%. Прибыль TTM по итогам года приблизится к 100 млрд рублей. Исходя из кол-ва акций в обращении в размере 104,4 млрд штук и нормой выплаты в 25%, получаем 0,23 рубля на акцию, что по текущим соответствует 5,2% доходности.

И опять возвращаемся к совсем скромной доходности, которая совершенно не интересна в текущей ситуации. Так где же искать точки роста? В реализации кубышки? Я думаю на решение этого вопроса потребуются годы. Готовы ли вы ждать так долго? Я нет. К слову, подробно о кубышке писал в отдельной статье.

Учитывая эти факторы, в данный момент фундаментальный анализ не позволяет реализовать инвест-идею. ИнтерРАО сейчас скорее краткосрочная идея, которая позволяет рассчитывать на отскок от сильного уровня поддержки 4,25 рублей, не более.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

Электроэнергетики всегда привлекали внимание частных инвесторов. И всегда приносили боль и страдание им же. Малоперспективная, но такая понятная отрасль. ИнтерРАО, россыпь компаний Россетей, «зеленая» Русгидро или дочки ГЭХа - выбор действительно широкий. Проблема сектора заключается в высоких операционных расходах, которые снижают рентабельность, а также в отсутствии драйверов роста бизнеса.

Единственное на что можно делать расчет, так это на высокие дивиденды. Однако с текущей двузначной доходностью по облигациям, этим не удивишь. Тем более в бумагах ИнтерРАО, которые из года в год обделяют своих акционеров доходностью. Осталась ли идея в ИнтерРАО, узнаете из статьи.

За 9 месяцев 2021 года компания получила 851,3 млрд рублей выручки, что выше показателей 2020 года на 19,4%. Рост потребления и объемов экспорта играют решающую роль. Да и рост экспортных и внутренних цен на отпуск электроэнергии добавляют позитива.

Операционные расходы увеличились на 15%, что вкупе с оставшимся на уровне прошлого года сальдо финансовых доходов/расходов позволило нарастить прибыль. В итоге чистая прибыль компании увеличилась на 37,3% до 78,8 млрд рублей. Отставание операционных расходов от выручки является позитивным моментом.

Согласно дивидендной политике компания взяла курс на постепенный рост выплат и доведение размера дивидендов до уровня 25%. Даже не до 50%. Прибыль TTM по итогам года приблизится к 100 млрд рублей. Исходя из кол-ва акций в обращении в размере 104,4 млрд штук и нормой выплаты в 25%, получаем 0,23 рубля на акцию, что по текущим соответствует 5,2% доходности.

И опять возвращаемся к совсем скромной доходности, которая совершенно не интересна в текущей ситуации. Так где же искать точки роста? В реализации кубышки? Я думаю на решение этого вопроса потребуются годы. Готовы ли вы ждать так долго? Я нет. К слову, подробно о кубышке писал в отдельной статье.

Учитывая эти факторы, в данный момент фундаментальный анализ не позволяет реализовать инвест-идею. ИнтерРАО сейчас скорее краткосрочная идея, которая позволяет рассчитывать на отскок от сильного уровня поддержки 4,25 рублей, не более.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

{kind=link}

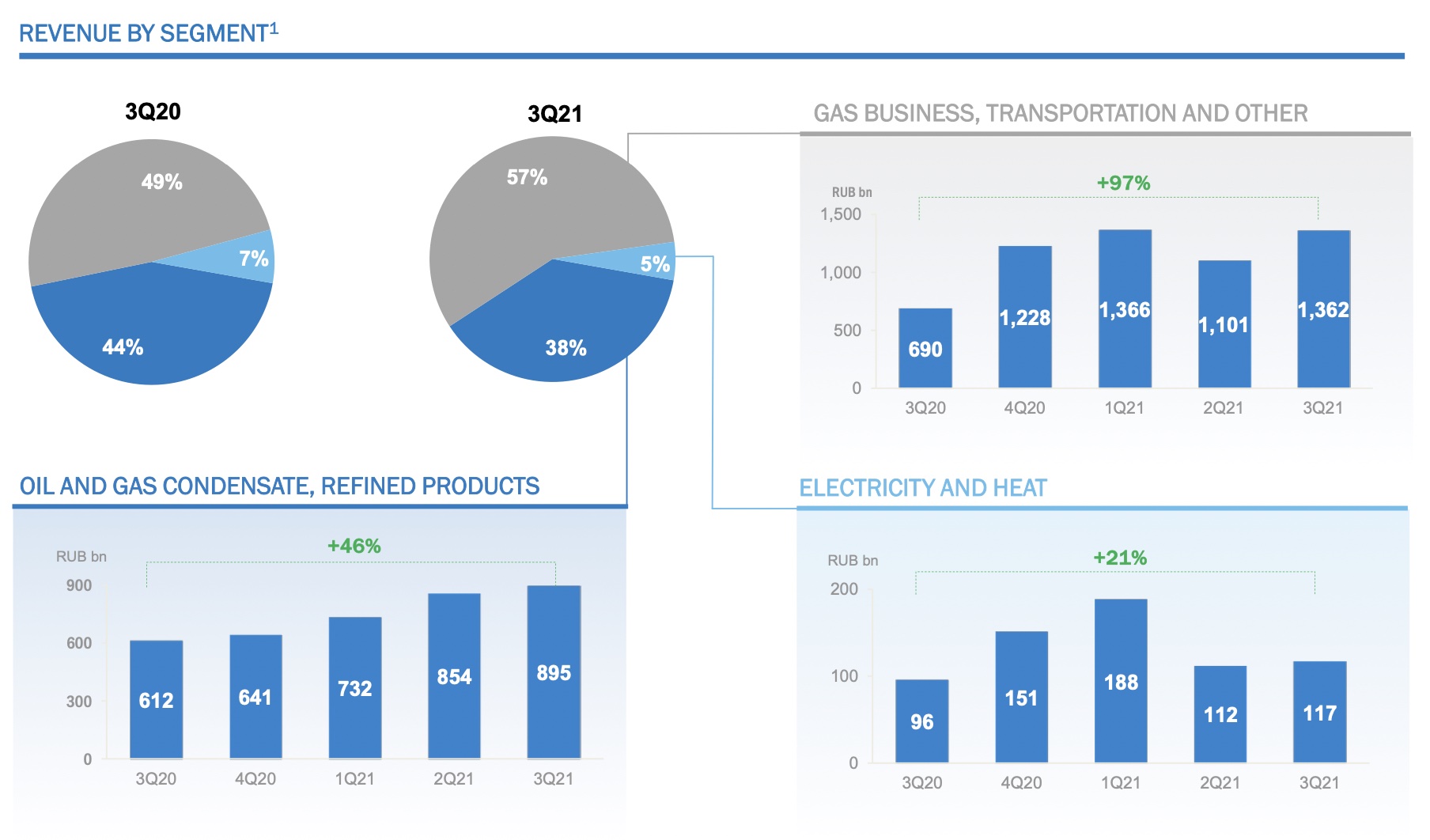

Газпром - мечты сбываются. Считаем прибыль!

Одной из самых популярных историй в 2021 году стали акции Газпрома. Газовый кризис в Европе достиг апогея. На носу зима, а газовые хранилища не готовы к сезону. Добавляет ажиотажа рекордная цена на газ на европейских хабах. В данный момент цена составляет более $1100 за тысячу куб.

Тут нужно учитывать, что у Газпрома большинство объемов поставляемого газа законтрактованы, но рост цен позволяет пересматривать уже заканчивающиеся контракты. Газпром ожидает среднюю цену газа на хабе TTF в 4 квартале на уровне $550 за тыс. куб м, что гораздо выше прошлогоднего уровня.

Даже сама компания акцентирует внимание инвесторов в своей презентации на отставание динамики капитализации акций от цен на газ.

Но даже за 9 месяцев текущего года экспортная цена куда интереснее 2020 года. Вкупе с увеличением объема поставок позволили увеличить выручку газового гиганта на 56% до 6,7 трлн рублей. Если разбить по сегментам, то продажи газа выросли на 97% квартал к кварталу. Продажа нефти чуть слабее, +46%. И совсем слабо закончил отчетный период электроэнергетический сегмент, прибавивший 21%.

Операционные расходы Газпрома также показатели рост. За 9 месяцев 2021 года их рост составил 33%. В основном за счет увеличения расходов на покупку газа и нефти, налогов и курсовых разниц. Но даже несмотря на это компании удалось получить 1,6 трлн рублей прибыли, против убытка годом ранее.

Добавило позитива окончание строительства Северного потока - 2. Вопреки санкциям, политики сдерживания проекта со стороны США и некоторых европейских стран, проект, начатый в 2018 году был завершен. Запуск планируется на 2022 год, а совокупная мощность двух ниток потока составит 55 млрд куб. м газа в год.

2021 год обещает быть рекордным для компании. В этой части статьи разобрали финансовые результаты, а в следующей перейдем к самому приятному, вишенке на торте - дивидендам 🔜

@particular_trader

Одной из самых популярных историй в 2021 году стали акции Газпрома. Газовый кризис в Европе достиг апогея. На носу зима, а газовые хранилища не готовы к сезону. Добавляет ажиотажа рекордная цена на газ на европейских хабах. В данный момент цена составляет более $1100 за тысячу куб.

Тут нужно учитывать, что у Газпрома большинство объемов поставляемого газа законтрактованы, но рост цен позволяет пересматривать уже заканчивающиеся контракты. Газпром ожидает среднюю цену газа на хабе TTF в 4 квартале на уровне $550 за тыс. куб м, что гораздо выше прошлогоднего уровня.

Даже сама компания акцентирует внимание инвесторов в своей презентации на отставание динамики капитализации акций от цен на газ.

Но даже за 9 месяцев текущего года экспортная цена куда интереснее 2020 года. Вкупе с увеличением объема поставок позволили увеличить выручку газового гиганта на 56% до 6,7 трлн рублей. Если разбить по сегментам, то продажи газа выросли на 97% квартал к кварталу. Продажа нефти чуть слабее, +46%. И совсем слабо закончил отчетный период электроэнергетический сегмент, прибавивший 21%.

Операционные расходы Газпрома также показатели рост. За 9 месяцев 2021 года их рост составил 33%. В основном за счет увеличения расходов на покупку газа и нефти, налогов и курсовых разниц. Но даже несмотря на это компании удалось получить 1,6 трлн рублей прибыли, против убытка годом ранее.

Добавило позитива окончание строительства Северного потока - 2. Вопреки санкциям, политики сдерживания проекта со стороны США и некоторых европейских стран, проект, начатый в 2018 году был завершен. Запуск планируется на 2022 год, а совокупная мощность двух ниток потока составит 55 млрд куб. м газа в год.

2021 год обещает быть рекордным для компании. В этой части статьи разобрали финансовые результаты, а в следующей перейдем к самому приятному, вишенке на торте - дивидендам 🔜

@particular_trader

{kind=link}

Газпром - мечты сбываются. Считаем дивиденды!

Как заявила сама компания: «Ожидаемый рост дивидендов и предполагаемая двузначная величина дивидендной доходности пока еще не ценится в акциях Газпрома». Так давайте же оценим эти самые ожидаемые дивиденды.

С 2021 года компания взяла курс на выплату 50% от чистой прибыли. В случае с Газпромом - от скорректированной чистой прибыли. Это прописано в дивидендной политике и сомневаться в решении пока не приходится. Газпром корректирует прибыль на курсовые разницы, убытки от обесценения инвестиций в совместные предприятия и объекты незавершенного строительства.

Таких корректировок получилось за отчетный период на 172 млрд рублей. Таким образом дивиденды за 9 месяцев мы будем считать в размере 50% от 1,4 трлн рублей. На выходе получим 703,5 млрд рублей или 29,7 рублей на одну акцию. По текущим это соответствует 8,6% доходности. И это не полный год. Еще остается 4 квартал. Пошли считать форвардную прибыль.

За 4 квартал прошлого года Газпром получил 364,6 млрд рублей чистой прибыли. По заверениям руководства итоги 4 квартала текущего года перебьют даже рекордный 3-й квартал в 584,4 млрд. Возьмем консервативный прогноз увеличения на 10% прибыли в 4 квартале, по сравнению с 3-м. И скорректируем цифры. Получается около 2,2 трлн рублей чистой и 1,97 млрд скорректированной прибыли.

Делаем все те же манипуляции: Скор.ЧП * 50% / кол-во акций (23,67 млрд штук) и получаем 41,6 рублей, которые мы потенциально можем получить по итогам года. Это уже 12% доходности минимум. Если 4 квартал принесет сюрпризы и прибыль гораздо больше 3-го, то див доходность будет уже стремиться к 15%. Неплохо для гос компании 😉

Итак, учитывая предыдущую статью с разбором фин отчетности и эту, с подсчетом дивидендов, я могу однозначно сказать, что 2021 год прошел под флагом Газпрома. Приросло все! Выручка, прибыль, дивиденды, цены на газ, стоимость акций, моя позиция, наконец. Недалеко от 360 руб. я частично зафиксировал прибыль, но бОльшую долю все еще удерживаю. Прибыли, к слову, накопилось на сегодняшний день 170%, и это без учета дивидендов за 4 последних года.

Газпром не только был отличной идеей на 2021 год, но и остается ей на начало следующего года. Пока мы не увидим полноценный разворот вниз цен на газ, либо санкционную риторику со стороны запада, фин показатели будут только расти. А за ними и цена акций, подгоняемая ажиотажем среди дивидендных инвесторов. Покупать с текущих может быть опасно, но присмотреться к Газпрому точно стоит.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

Как заявила сама компания: «Ожидаемый рост дивидендов и предполагаемая двузначная величина дивидендной доходности пока еще не ценится в акциях Газпрома». Так давайте же оценим эти самые ожидаемые дивиденды.

С 2021 года компания взяла курс на выплату 50% от чистой прибыли. В случае с Газпромом - от скорректированной чистой прибыли. Это прописано в дивидендной политике и сомневаться в решении пока не приходится. Газпром корректирует прибыль на курсовые разницы, убытки от обесценения инвестиций в совместные предприятия и объекты незавершенного строительства.

Таких корректировок получилось за отчетный период на 172 млрд рублей. Таким образом дивиденды за 9 месяцев мы будем считать в размере 50% от 1,4 трлн рублей. На выходе получим 703,5 млрд рублей или 29,7 рублей на одну акцию. По текущим это соответствует 8,6% доходности. И это не полный год. Еще остается 4 квартал. Пошли считать форвардную прибыль.

За 4 квартал прошлого года Газпром получил 364,6 млрд рублей чистой прибыли. По заверениям руководства итоги 4 квартала текущего года перебьют даже рекордный 3-й квартал в 584,4 млрд. Возьмем консервативный прогноз увеличения на 10% прибыли в 4 квартале, по сравнению с 3-м. И скорректируем цифры. Получается около 2,2 трлн рублей чистой и 1,97 млрд скорректированной прибыли.

Делаем все те же манипуляции: Скор.ЧП * 50% / кол-во акций (23,67 млрд штук) и получаем 41,6 рублей, которые мы потенциально можем получить по итогам года. Это уже 12% доходности минимум. Если 4 квартал принесет сюрпризы и прибыль гораздо больше 3-го, то див доходность будет уже стремиться к 15%. Неплохо для гос компании 😉

Итак, учитывая предыдущую статью с разбором фин отчетности и эту, с подсчетом дивидендов, я могу однозначно сказать, что 2021 год прошел под флагом Газпрома. Приросло все! Выручка, прибыль, дивиденды, цены на газ, стоимость акций, моя позиция, наконец. Недалеко от 360 руб. я частично зафиксировал прибыль, но бОльшую долю все еще удерживаю. Прибыли, к слову, накопилось на сегодняшний день 170%, и это без учета дивидендов за 4 последних года.

Газпром не только был отличной идеей на 2021 год, но и остается ей на начало следующего года. Пока мы не увидим полноценный разворот вниз цен на газ, либо санкционную риторику со стороны запада, фин показатели будут только расти. А за ними и цена акций, подгоняемая ажиотажем среди дивидендных инвесторов. Покупать с текущих может быть опасно, но присмотреться к Газпрому точно стоит.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

{kind=link}

Кому достался Mail (VK)?

На прошлой неделе стало известно о покупке Согазом, входящим в холдинг Газпрома, доли в Mail (VK) у компании МФ-Технологии, принадлежащей Усманову. Таким образом Газпром, условно, стал мажоритарным владельцем 57,3% голосующих акций. Ранее из МФ-Технологии вышел Сбербанк, уступив дорогу Газпрому.

Тут нужно учитывать, что O2O - то самое убыточное совместное предприятие Сбербанка и Mail осталось в прежней структуре и его дальнейшая судьба под вопросом.

С какой целью именно Газпром вошел в этот бизнес не известно. Это может быть вызвано желанием Газпрома развивать свое медиа-направление. А может быть шагом для более сложной многоходовки. Но я знаю одно, текущая структура акционеров менее токсичная и более перспективная.

Теперь становится понятно, почему так заливали расписки все последние месяцы. Это всего лишь желание купить долю по более выгодной цене. И никаких тут слабых финансовых результатов. Если еще и O2O будет в будущем выделено из состава Mail - это скорее будет позитивным фактором. Думается мне, что Сбербанк с радостью заберет долю VK.

Какие шаги предшествовали этой сделки:

1️⃣ шаг - переименование компании Mail в VK, служащее скорее уходом от прошлых успехов и провалов Mail.

2️⃣ шаг - продажа Сбербанком доли в МФ-Технологии - крупнейшем акционере Mail в пользу Газпрома.

3️⃣ шаг - выкуп оставшейся доли Усманова в холдинге МФ-Технологии (Газпром стал главным мажоритарием)

Мысль о подготовке к продаже Mail у меня появилась еще в ноябре. Иначе как объяснить такой слив акций без оснований. Теория заговора, не иначе.

В данный момент мне совершенно не интересно, кто владеет Mail, хотя переход прав к Газпрому мне видится более логичным и позитивным. Сейчас мне интересна судьба O2O. На первый взгляд там все понятно. Сбер + Mail = любовь, убытки, ах да, современный, перспективный бизнес. Но СП более органически будет смотреться в составе Сбербанка.

Для Mail - это шанс выйти из убыточного бизнеса, сократить долговую нагрузку и стать, наконец-то, прибыльной компанией. Пока негативная динамика продолжается, намекая на манипуляции рынком. Однако я продолжаю удерживать расписки компании в своем портфеле. И как всегда говорю, - "Настоящий инвестор должен иногда пострадывать"

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

На прошлой неделе стало известно о покупке Согазом, входящим в холдинг Газпрома, доли в Mail (VK) у компании МФ-Технологии, принадлежащей Усманову. Таким образом Газпром, условно, стал мажоритарным владельцем 57,3% голосующих акций. Ранее из МФ-Технологии вышел Сбербанк, уступив дорогу Газпрому.

Тут нужно учитывать, что O2O - то самое убыточное совместное предприятие Сбербанка и Mail осталось в прежней структуре и его дальнейшая судьба под вопросом.

С какой целью именно Газпром вошел в этот бизнес не известно. Это может быть вызвано желанием Газпрома развивать свое медиа-направление. А может быть шагом для более сложной многоходовки. Но я знаю одно, текущая структура акционеров менее токсичная и более перспективная.

Теперь становится понятно, почему так заливали расписки все последние месяцы. Это всего лишь желание купить долю по более выгодной цене. И никаких тут слабых финансовых результатов. Если еще и O2O будет в будущем выделено из состава Mail - это скорее будет позитивным фактором. Думается мне, что Сбербанк с радостью заберет долю VK.

Какие шаги предшествовали этой сделки:

1️⃣ шаг - переименование компании Mail в VK, служащее скорее уходом от прошлых успехов и провалов Mail.

2️⃣ шаг - продажа Сбербанком доли в МФ-Технологии - крупнейшем акционере Mail в пользу Газпрома.

3️⃣ шаг - выкуп оставшейся доли Усманова в холдинге МФ-Технологии (Газпром стал главным мажоритарием)

Мысль о подготовке к продаже Mail у меня появилась еще в ноябре. Иначе как объяснить такой слив акций без оснований. Теория заговора, не иначе.

В данный момент мне совершенно не интересно, кто владеет Mail, хотя переход прав к Газпрому мне видится более логичным и позитивным. Сейчас мне интересна судьба O2O. На первый взгляд там все понятно. Сбер + Mail = любовь, убытки, ах да, современный, перспективный бизнес. Но СП более органически будет смотреться в составе Сбербанка.

Для Mail - это шанс выйти из убыточного бизнеса, сократить долговую нагрузку и стать, наконец-то, прибыльной компанией. Пока негативная динамика продолжается, намекая на манипуляции рынком. Однако я продолжаю удерживать расписки компании в своем портфеле. И как всегда говорю, - "Настоящий инвестор должен иногда пострадывать"

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

{kind=link}

Подборка интересных акций сектора электроэнергетики

Во всем мире электроэнергетика относится к числу защитных отраслей экономики, в виду неэластичности спроса на свою продукцию. Безусловно, на потребление электроэнергии оказывают влияние экономические кризисы и форс-мажоры, однако объемы снижения, достаточно небольшие и носят временный характер. Поскольку главы ведущих мировых ЦБ в один голос твердят о высокой инфляции и необходимости борьбы с ростом цен, то в следующем году можно ожидать коррекции на мировых фондовых площадках из-за роста процентных ставок. На этом фоне акции электроэнергетиков могут быть интересными активами.

NextEra Energy #NEE

Ведущая американская компания в области экологически чистой энергии, входящая в состав Fortune 200. Активы компании, представленные FPL, Gulf Power, NEER и Corporate&Other суммарно генерируют порядка 51 ГВт мощности. На промежутке последних 5 лет, среднегодовой темп роста выручки составил 0,3%, а чистой прибыли 11,6%. Сегодня вся индустрия ВИЭ США следит за принятием законопроекта Байдена Build Back Better, и в случае его принятия NextEra Energy и другие аналогичные компании получат существенный драйвер роста в виде субсидий для атомной и возобновляемой энергетики.

📈 Торгуется на Мосбирже.

RWE #RWEG

Немецкий энергетический конгломерат, занимающий почетное место среди пятерки Европейских лидеров. За последние 5 лет выручка RWE сократилась с 45,8 млрд евро (включает разовый возврат налога) до 17,6 млрд евро в текущем году, среднегодовой темп роста чистой прибыли составил 13,9%. На фоне планируемого отказа к 2038 г Евросоюза от угля и перехода на ВИЭ (в частности газ) и электромобили, для RWE формируется благоприятная конъюнктура, способствующая улучшению фин результатов. Уже сейчас планируется инвестировать к 2030 году 15 млрд евро в ВЭС в Германии, общей мощностью 41 МВт.

📈 Торгуется на Бирже СПБ.

ИнтерРАО #IRAO

Крупнейший игрок на российском рынке электроэнергетики, управляющий мощностью 30,7 ГВт. За последние 5 лет среднегодовой темп роста выручки составил 5,3% и чистой прибыли 9,6%. На мой взгляд, ИнтерРАО одна из немногочисленных компаний в отрасли, имеющая эффективную идею органического роста. Участие компании в крупнейшем проекте «Восток Ойл» на Таймыре, также продолжающаяся модернизация мощностей (8453 МВт до 2026 г) и диверсифицированная бизнес-модель, формируют точки роста капитализации ИнтерРАО в долгосрочной перспективе.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

Во всем мире электроэнергетика относится к числу защитных отраслей экономики, в виду неэластичности спроса на свою продукцию. Безусловно, на потребление электроэнергии оказывают влияние экономические кризисы и форс-мажоры, однако объемы снижения, достаточно небольшие и носят временный характер. Поскольку главы ведущих мировых ЦБ в один голос твердят о высокой инфляции и необходимости борьбы с ростом цен, то в следующем году можно ожидать коррекции на мировых фондовых площадках из-за роста процентных ставок. На этом фоне акции электроэнергетиков могут быть интересными активами.

NextEra Energy #NEE

Ведущая американская компания в области экологически чистой энергии, входящая в состав Fortune 200. Активы компании, представленные FPL, Gulf Power, NEER и Corporate&Other суммарно генерируют порядка 51 ГВт мощности. На промежутке последних 5 лет, среднегодовой темп роста выручки составил 0,3%, а чистой прибыли 11,6%. Сегодня вся индустрия ВИЭ США следит за принятием законопроекта Байдена Build Back Better, и в случае его принятия NextEra Energy и другие аналогичные компании получат существенный драйвер роста в виде субсидий для атомной и возобновляемой энергетики.

📈 Торгуется на Мосбирже.

RWE #RWEG

Немецкий энергетический конгломерат, занимающий почетное место среди пятерки Европейских лидеров. За последние 5 лет выручка RWE сократилась с 45,8 млрд евро (включает разовый возврат налога) до 17,6 млрд евро в текущем году, среднегодовой темп роста чистой прибыли составил 13,9%. На фоне планируемого отказа к 2038 г Евросоюза от угля и перехода на ВИЭ (в частности газ) и электромобили, для RWE формируется благоприятная конъюнктура, способствующая улучшению фин результатов. Уже сейчас планируется инвестировать к 2030 году 15 млрд евро в ВЭС в Германии, общей мощностью 41 МВт.

📈 Торгуется на Бирже СПБ.

ИнтерРАО #IRAO

Крупнейший игрок на российском рынке электроэнергетики, управляющий мощностью 30,7 ГВт. За последние 5 лет среднегодовой темп роста выручки составил 5,3% и чистой прибыли 9,6%. На мой взгляд, ИнтерРАО одна из немногочисленных компаний в отрасли, имеющая эффективную идею органического роста. Участие компании в крупнейшем проекте «Восток Ойл» на Таймыре, также продолжающаяся модернизация мощностей (8453 МВт до 2026 г) и диверсифицированная бизнес-модель, формируют точки роста капитализации ИнтерРАО в долгосрочной перспективе.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

{kind=link}