🇷🇺 «Отдохнувший» 4 ноября Индекс Мосбиржи проигнорировал позитив на зарубежных площадках и продолжил дрейфовать недалеко от 4200 п. Перед дальнейшим ростом было бы логично сходить куда-нибудь на 4000 п. А пока закрыли неделю в плюс 0,6%.

Заседание стран ОПЕК+ завершилось в пользу расширения квот для некоторых стран. Дополнительный объем добычи небольшой, но на 105 тыс. б/сут. Россия станет добывать больше. После заседания котировки нефти приободрились, вновь запрыгнув выше $82.

💵 Доллар в нерешительности замер на уровне 71 рубль. Снова чувствуется невидимая рука рынка, которая не отпускает валюту в свободное плавание. Моя стратегия постоянных небольших покупок отрабатывает себя, дав закупиться чуть ниже 70 рублей.

Банковский сектор в лидерах роста недели и скорее всего станет фаворитом по итогам года. Благо рост кредитных портфелей и комиссионных доходов по всем банкам этому способствует. За неделю Сбербанк подрос на 1,3%, ВТБ, статья по которому выйдет уже в понедельник, прибавил 0,4%, а Тинькофф без новостей улетел на 10,5%.

🧐 Точнее по Тинькофф новости были, но в негативном ключе. 19 ноября состоится собрание акционеров, на котором руководству дадут возможность проводить допэмиссию. Это почти всегда плохо для действующих акционеров, но пока это всего лишь возможность, а не планы.

Золотодобытчики разнонаправленно. Полюсу растет на 3,1%. Polymetal болтается позади +0,4%, а тот же Петропавловск теряет 6,5%. Я не знаю, откуда такое ярое желание у инвесторов покупать Петропавловск. Я сразу на старте торгов сказал, что не надо брать то, что плохо лежит. А вот к Newmont Goldcorp я бы присмотрелся.

⚡️ Цены на алюминий за последний месяц скорректировались на 16%. Это становится триггером для падения Русала, который потерял за неделю 5,2%. Недалеко ушла и материнская компания EN+, падающая на 5,9%. В этой связке свое предпочтение я отдаю последней, так как энергетический сегмент довольно силен.

На прошедшей неделе разобрали для вас вышеупомянутый EN+, ТГК-1 и перед IPO ЦИАН и Делимобиль, который отложил дату листинга. На следующей вас ждет много спокойной, авторской, фундаментальной аналитики.

Всем хороших выходных!

Заседание стран ОПЕК+ завершилось в пользу расширения квот для некоторых стран. Дополнительный объем добычи небольшой, но на 105 тыс. б/сут. Россия станет добывать больше. После заседания котировки нефти приободрились, вновь запрыгнув выше $82.

💵 Доллар в нерешительности замер на уровне 71 рубль. Снова чувствуется невидимая рука рынка, которая не отпускает валюту в свободное плавание. Моя стратегия постоянных небольших покупок отрабатывает себя, дав закупиться чуть ниже 70 рублей.

Банковский сектор в лидерах роста недели и скорее всего станет фаворитом по итогам года. Благо рост кредитных портфелей и комиссионных доходов по всем банкам этому способствует. За неделю Сбербанк подрос на 1,3%, ВТБ, статья по которому выйдет уже в понедельник, прибавил 0,4%, а Тинькофф без новостей улетел на 10,5%.

🧐 Точнее по Тинькофф новости были, но в негативном ключе. 19 ноября состоится собрание акционеров, на котором руководству дадут возможность проводить допэмиссию. Это почти всегда плохо для действующих акционеров, но пока это всего лишь возможность, а не планы.

Золотодобытчики разнонаправленно. Полюсу растет на 3,1%. Polymetal болтается позади +0,4%, а тот же Петропавловск теряет 6,5%. Я не знаю, откуда такое ярое желание у инвесторов покупать Петропавловск. Я сразу на старте торгов сказал, что не надо брать то, что плохо лежит. А вот к Newmont Goldcorp я бы присмотрелся.

⚡️ Цены на алюминий за последний месяц скорректировались на 16%. Это становится триггером для падения Русала, который потерял за неделю 5,2%. Недалеко ушла и материнская компания EN+, падающая на 5,9%. В этой связке свое предпочтение я отдаю последней, так как энергетический сегмент довольно силен.

На прошедшей неделе разобрали для вас вышеупомянутый EN+, ТГК-1 и перед IPO ЦИАН и Делимобиль, который отложил дату листинга. На следующей вас ждет много спокойной, авторской, фундаментальной аналитики.

Всем хороших выходных!

{kind=link}

Новатэк - слишком дорого. Юнипро - опять на месте. Русагро - топ

Все это узнаете в моем очередном видео с нарезкой полезных фрагментов вебинара ИнвестТема Premium от 03.11.21:

https://www.youtube.com/watch?v=rl2arRrIg6E

0:00 В этом видео

0:32 Базисы Новатэка

4:35 Целевые уровни Новатэка

6:29 Разбор Русагро

10:34 Почему не растет Юнипро

Сегодня поговорим о базисах компании Новатэк, разберемся с его целевыми уровнями. Вновь вернемся к идеи в Русагро и вечно отстающего Юнипро.

🔥 Еще больше крутых идей в моем YouTube-канале. Лайк под видео меня максимально мотивирует. Спасибо!

Все это узнаете в моем очередном видео с нарезкой полезных фрагментов вебинара ИнвестТема Premium от 03.11.21:

https://www.youtube.com/watch?v=rl2arRrIg6E

0:00 В этом видео

0:32 Базисы Новатэка

4:35 Целевые уровни Новатэка

6:29 Разбор Русагро

10:34 Почему не растет Юнипро

Сегодня поговорим о базисах компании Новатэк, разберемся с его целевыми уровнями. Вновь вернемся к идеи в Русагро и вечно отстающего Юнипро.

🔥 Еще больше крутых идей в моем YouTube-канале. Лайк под видео меня максимально мотивирует. Спасибо!

{kind=link}

ВТБ - скоро зима, пора переобуваться

В процессе изучения рынков, финансовых показателей, их динамики, мнение частного инвестора регулярно меняется. На него могут оказывать влияние, как внутренние изменения, так и внешняя конъюнктура. Кто-то это называет «переобуться», другие изменением сентимента.

Как не называй, с компанией ВТБ у меня долгие, плотные, не всегда мирные отношения. В своих статьях я всегда объективно оцениваю бизнес и отчеты. Однако, мое личное мнение конечно накладывает отпечаток. Это скорее к дивидендам относится. Надеюсь, что мое мнение не сказывается на вашей системе принятия решений. Думайте своей головой.

Так вот сегодня, я в который раз объективно изучу отчет по МСФО компании ВТБ. На столе у меня отчет за 9 месяцев 2021 года. Года, который проходит под знаком банковского сектора. Сбербанк, Тинькофф, БСП, наконец ВТБ. Все они также получают бенефиты от отсутствия необходимости применять резерв под кредитные убытки, которые формировали весь 2020 года и кусочек 2021-го.

Да что говорить, на радары инвесторов выходит «МТС Банк», который проведет IPO в конце 2022 года. А «X5 Банк» Пятерочки? Куда катится этот финансовый мир… Действительно, цифровизация, доступность кредитов и какие-никакие экосистемы позволяют банкам получать дополнительную прибыль.

ВТБ не исключение. Чистые процентные доходы увеличились за 9 месяцев на 22,8% до 475,7 млрд рублей, обусловленные ростом кредитного портфеля. Чистые комиссионные доходы и того больше +28,8% за отчетный период и составили 123,5 млрд рублей. Драйверами роста служат увеличивающиеся транзакционные доходы, а также страховой и брокерский бизнес.

Операционные расходы падают, давая шанс чистой прибыли показывать ускоряющуюся динамику. Вкупе с сокращением резервов под кредитные убытки на 100 ярдов позволили Группе нарастить чистую прибыль на 335,9% до 257,6 млрд рублей. И тут важную роль сыграл рост бизнеса, а не просто финансовые переоценки или низкая база прошлого года.

Итак, бизнес компании растет. Резервы сокращаются, а руководство повышает свой прогноз по чистой прибыли по итогам 2021 года до 300+ млрд рублей. К тому же взят курс на выплату дивидендов в 50% от чистой прибыли. Будет ли он выполнен спорный вопрос. Я всегда к решениям руководства Банка отношусь скептически, но факт остается фактом.

ВТБ сейчас, как Бузова - «прет, как танк». Поэтому каждый для себя решит сам, составить ли компанию этому танку. Без экосистем и перспективных небанковских направлений, а именно как компания, которая успешно проходит непростое время.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

В процессе изучения рынков, финансовых показателей, их динамики, мнение частного инвестора регулярно меняется. На него могут оказывать влияние, как внутренние изменения, так и внешняя конъюнктура. Кто-то это называет «переобуться», другие изменением сентимента.

Как не называй, с компанией ВТБ у меня долгие, плотные, не всегда мирные отношения. В своих статьях я всегда объективно оцениваю бизнес и отчеты. Однако, мое личное мнение конечно накладывает отпечаток. Это скорее к дивидендам относится. Надеюсь, что мое мнение не сказывается на вашей системе принятия решений. Думайте своей головой.

Так вот сегодня, я в который раз объективно изучу отчет по МСФО компании ВТБ. На столе у меня отчет за 9 месяцев 2021 года. Года, который проходит под знаком банковского сектора. Сбербанк, Тинькофф, БСП, наконец ВТБ. Все они также получают бенефиты от отсутствия необходимости применять резерв под кредитные убытки, которые формировали весь 2020 года и кусочек 2021-го.

Да что говорить, на радары инвесторов выходит «МТС Банк», который проведет IPO в конце 2022 года. А «X5 Банк» Пятерочки? Куда катится этот финансовый мир… Действительно, цифровизация, доступность кредитов и какие-никакие экосистемы позволяют банкам получать дополнительную прибыль.

ВТБ не исключение. Чистые процентные доходы увеличились за 9 месяцев на 22,8% до 475,7 млрд рублей, обусловленные ростом кредитного портфеля. Чистые комиссионные доходы и того больше +28,8% за отчетный период и составили 123,5 млрд рублей. Драйверами роста служат увеличивающиеся транзакционные доходы, а также страховой и брокерский бизнес.

Операционные расходы падают, давая шанс чистой прибыли показывать ускоряющуюся динамику. Вкупе с сокращением резервов под кредитные убытки на 100 ярдов позволили Группе нарастить чистую прибыль на 335,9% до 257,6 млрд рублей. И тут важную роль сыграл рост бизнеса, а не просто финансовые переоценки или низкая база прошлого года.

Итак, бизнес компании растет. Резервы сокращаются, а руководство повышает свой прогноз по чистой прибыли по итогам 2021 года до 300+ млрд рублей. К тому же взят курс на выплату дивидендов в 50% от чистой прибыли. Будет ли он выполнен спорный вопрос. Я всегда к решениям руководства Банка отношусь скептически, но факт остается фактом.

ВТБ сейчас, как Бузова - «прет, как танк». Поэтому каждый для себя решит сам, составить ли компанию этому танку. Без экосистем и перспективных небанковских направлений, а именно как компания, которая успешно проходит непростое время.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

{kind=link}

Mercury Retail Group - разбор компании перед IPO

Третим по доле рынка продуктового ритейла в России и тем, чьи акции не торгуются на бирже является Mercury Retail Group. Этот недостаток руководство компании решило ликвидировать, проведя IPO на Московской бирже. Старт торгов назначен на 10 ноября с тикером: MRHL.

Мой разбор всего сектора фудритейла можете прочитать в статье, подготовленной специально для РБК Инвестиции.

Компания была основана в 2019 году в результате объединения сетей «Красное и белое», Бристол» и Дикси. Последней уже нет в списке, поскольку ее летом продали Магниту.

Компания занимает лидирующие позиции в формате «ultra-convenience» - это небольшие магазины шаговой доступности, с торговой площадью менее 100 кв.м. Согласно исследованию агентства GFK, ожидается, что в ближайшую пятилетку среднегодовой рост данного формата на 27,8%. Таким образом, «ultra-convenience» будет самым быстрорастущим форматом в отечественном ритейле.

Выручка за первое полугодие 2021 года увеличилась на 26,5% до 328,7 млрд руб. По темпу роста продаж компания заняла второе место после Fix Price, чьи доходы увеличились на 28,1% год к году.

Сопоставимые продажи увеличились на 18,1% - по этому показателю компания уверенно заняла первое место в отрасли!

Чистая прибыль выросла за тот же период на 110,5% до 19 млрд руб. По темпу роста компания опередила всех конкурентов.

По состоянию на 30 июня 2021 г. сеть компании насчитывала 13,5 тыс. магазинов. По словам члена Совета Директоров Сергея Кациева к январю количество магазинов увеличится до 15 тыс., а в долгосрочной перспективе планируется открыть порядка 50 тыс. магазинов. Ежегодно компания планирует открывать не менее 2,5 тыс. новых магазинов. А запаса рентабельности хватит, чтобы масштабировать бизнес без привлечения заемного капитала, используя лишь свою чистую прибыль.

Половину чистой прибыли планируется направлять на дивидендные выплаты, что является приятным бонусом для инвесторов, однако учитывая высокий ценник по бумагам в рамках IPO, дивидендная доходность будет небольшой.

В результате IPO капитализация Mercury Retail Group может составить 860,4 - 932,1 млрд руб., что предполагает мультипликатор P/S 1,3-1,4х. Как и предполагалось, оценка компании перед IPO носит завышенный характер и нам едва ли стоит рассчитывать на значительный рост котировок. Но компания действительно интересна в долгосрочной перспективе.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

Третим по доле рынка продуктового ритейла в России и тем, чьи акции не торгуются на бирже является Mercury Retail Group. Этот недостаток руководство компании решило ликвидировать, проведя IPO на Московской бирже. Старт торгов назначен на 10 ноября с тикером: MRHL.

Мой разбор всего сектора фудритейла можете прочитать в статье, подготовленной специально для РБК Инвестиции.

Компания была основана в 2019 году в результате объединения сетей «Красное и белое», Бристол» и Дикси. Последней уже нет в списке, поскольку ее летом продали Магниту.

Компания занимает лидирующие позиции в формате «ultra-convenience» - это небольшие магазины шаговой доступности, с торговой площадью менее 100 кв.м. Согласно исследованию агентства GFK, ожидается, что в ближайшую пятилетку среднегодовой рост данного формата на 27,8%. Таким образом, «ultra-convenience» будет самым быстрорастущим форматом в отечественном ритейле.

Выручка за первое полугодие 2021 года увеличилась на 26,5% до 328,7 млрд руб. По темпу роста продаж компания заняла второе место после Fix Price, чьи доходы увеличились на 28,1% год к году.

Сопоставимые продажи увеличились на 18,1% - по этому показателю компания уверенно заняла первое место в отрасли!

Чистая прибыль выросла за тот же период на 110,5% до 19 млрд руб. По темпу роста компания опередила всех конкурентов.

По состоянию на 30 июня 2021 г. сеть компании насчитывала 13,5 тыс. магазинов. По словам члена Совета Директоров Сергея Кациева к январю количество магазинов увеличится до 15 тыс., а в долгосрочной перспективе планируется открыть порядка 50 тыс. магазинов. Ежегодно компания планирует открывать не менее 2,5 тыс. новых магазинов. А запаса рентабельности хватит, чтобы масштабировать бизнес без привлечения заемного капитала, используя лишь свою чистую прибыль.

Половину чистой прибыли планируется направлять на дивидендные выплаты, что является приятным бонусом для инвесторов, однако учитывая высокий ценник по бумагам в рамках IPO, дивидендная доходность будет небольшой.

В результате IPO капитализация Mercury Retail Group может составить 860,4 - 932,1 млрд руб., что предполагает мультипликатор P/S 1,3-1,4х. Как и предполагалось, оценка компании перед IPO носит завышенный характер и нам едва ли стоит рассчитывать на значительный рост котировок. Но компания действительно интересна в долгосрочной перспективе.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

{kind=link}

⚡️ В дополнение к разбору, вышла срочная новость: Mercury Retail Group объявляет о решении отложить планируемое на Московской бирже IPO в связи со сложившимися рыночными условиями.

Какие рыночные условия, на какой срок переносится, пока не сообщается. Остается только догадываться, какую цель преследует руководство. Тем более, когда книга заявок была переписана 10 раз.

Уже две компании подряд решили отложить IPO. Сначала Делимобиль, затем Mercury. В который раз убеждаюсь, насколько рынок в РФ не развит. Нерешительность руководства компаний, вкупе с завышенными ценами выходящих на биржу активов, не смогут в должной мере привлекать инвесторов на рынок.

@particular_trader

Какие рыночные условия, на какой срок переносится, пока не сообщается. Остается только догадываться, какую цель преследует руководство. Тем более, когда книга заявок была переписана 10 раз.

Уже две компании подряд решили отложить IPO. Сначала Делимобиль, затем Mercury. В который раз убеждаюсь, насколько рынок в РФ не развит. Нерешительность руководства компаний, вкупе с завышенными ценами выходящих на биржу активов, не смогут в должной мере привлекать инвесторов на рынок.

@particular_trader

Отчет Энел не вселяет уверенности

Энел России отчитался за 9 месяцев 2021 года, интересно было бы посмотреть на динамику результатов компании, как получается генерировать прибыль у условно зеленой электрогенерации в России.

Рост стоимости энергоресурсов отразился не только в удорожании электроэнергии зарубежом. В России многие генерирующие компании, несмотря на внутренний ценник газа, также почувствовали на себе рост цен на топливо. Выручка Энел добавила 9,6% до 35,1 млрд, объясняется в первую очередь индексацией цен на отпуск электрожнергии на уровень инфляции.

А вот операционные расходы выросли намного сильней, чем выручка, в первую очередь на том, что хоть у компании и есть ветропарки, мощности на традиционном топливе никто не отменял, а они в цене по сравнению с прошлым годом прилично выросли. Так операционные расходы увеличились с 27,3 до 32,1 млрд (+17,5% г/г), что привело к падению операционной прибыли на 35% г/г. Чистая же прибыль за 9 месяцев сократилась на 22,4% до 2,4 млрд.

Про ситуацию с переносом дивидендов все слышали, поэтому инвесторов теперь волнует вопрос, а будут ли перенесенные дивиденды выплачены? В 2022 году Энел планирует направить на выплату 3 млрд рублей. Как видим, по итогам этого года, выплата будет составлять ~100% от чистой прибыли.

С учетом перенесенной части, в 2023 году акционеры должны получить 5,2 млрд. Чистый долг/EBITDA >3, денег на счету Энел ~7 млрд, чистая прибыль на минимуме. Это говорит о том, что выплатить данную сумму для бизнеса будет не легко, поэтому, акционеры в целом сейчас не уверенны, что эти деньги они получат.

Кстати, все мультипликаторы я отслеживаю на сайте FinanceMarker. Очень удобный сервис.

Неуверенность отражается в том, что сейчас див. доходность 2023 года составляет более 16%. Однако, даже если эта сумма все же будет выплаченам (не исключено), с 2024 года дивиденды могут быть отменены, а Энел займется снижением своей долговой нагрузки. Поэтому не спешил бы называть данные акции защитными, а с точки зрения спекуляций, потенциал роста с текущих выглядит достаточно ограниченным.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

Энел России отчитался за 9 месяцев 2021 года, интересно было бы посмотреть на динамику результатов компании, как получается генерировать прибыль у условно зеленой электрогенерации в России.

Рост стоимости энергоресурсов отразился не только в удорожании электроэнергии зарубежом. В России многие генерирующие компании, несмотря на внутренний ценник газа, также почувствовали на себе рост цен на топливо. Выручка Энел добавила 9,6% до 35,1 млрд, объясняется в первую очередь индексацией цен на отпуск электрожнергии на уровень инфляции.

А вот операционные расходы выросли намного сильней, чем выручка, в первую очередь на том, что хоть у компании и есть ветропарки, мощности на традиционном топливе никто не отменял, а они в цене по сравнению с прошлым годом прилично выросли. Так операционные расходы увеличились с 27,3 до 32,1 млрд (+17,5% г/г), что привело к падению операционной прибыли на 35% г/г. Чистая же прибыль за 9 месяцев сократилась на 22,4% до 2,4 млрд.

Про ситуацию с переносом дивидендов все слышали, поэтому инвесторов теперь волнует вопрос, а будут ли перенесенные дивиденды выплачены? В 2022 году Энел планирует направить на выплату 3 млрд рублей. Как видим, по итогам этого года, выплата будет составлять ~100% от чистой прибыли.

С учетом перенесенной части, в 2023 году акционеры должны получить 5,2 млрд. Чистый долг/EBITDA >3, денег на счету Энел ~7 млрд, чистая прибыль на минимуме. Это говорит о том, что выплатить данную сумму для бизнеса будет не легко, поэтому, акционеры в целом сейчас не уверенны, что эти деньги они получат.

Кстати, все мультипликаторы я отслеживаю на сайте FinanceMarker. Очень удобный сервис.

Неуверенность отражается в том, что сейчас див. доходность 2023 года составляет более 16%. Однако, даже если эта сумма все же будет выплаченам (не исключено), с 2024 года дивиденды могут быть отменены, а Энел займется снижением своей долговой нагрузки. Поэтому не спешил бы называть данные акции защитными, а с точки зрения спекуляций, потенциал роста с текущих выглядит достаточно ограниченным.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

{kind=link}

Северсталь – дивидендная машина

Металлургический сектор находится в стадии неопределенности. С одной стороны, рекордные цены на стальную продукцию создают почву для роста акций, с другой, государственное вмешательство и риск коррекции на рынке стали, заставляют некоторых инвесторов придержать коней.

Основные финансовые показатели за 9 месяцев 2021 года вышли на высоком уровне. Выручка Северстали увеличилась на 62% г/г до $8,3 млрд., прибыль от операционной деятельности +205% г/г до $4,1 млрд, а чистая прибыль выросла почти в пять раз до $3,1 млрд.

Несмотря на сильные результаты, акции Северстали ходят полгода в боковике с магнитной ценой ~1600. Потенциальные риски не позволяют инвесторам гнать котировку к 2000, точно также, как и потенциально высокие дивиденды в совокупности с высокими ценами на сталь не позволяют проливать акции значительно ниже.

Кстати, о дивидендах. По прогнозам аналитиков в следующие 12 месяцев может быть выплачено 320 рублей на одну акцию, уже с учетом временных экспортных пошлин 2021 года. При текущих ценах это почти 20% годовых! Даже несмотря на непростую дивидендную политику, которая привязана к соотношению Чистый долг/EBITDA нет сомнений, что будет направленно 100% от нормализованного свободного денежного потока, так-как EBITDA компании на рекордном уровне.

▫️Почему же рынок оценивает качественную металлургическую компанию в 20% див. доходности? Одна из первых причин, которая приходит в голову – высокая цена на сталь временна. Если на этом рынке будет коррекция, то скорректируются и показатели Северстали.

▫️Вторая возможная причина – укрепления рубля к доллару. Несмотря на то, что половина продаж приходится на Россию, цены на внутреннем рынке также подвержены влиянию зарубежной составляющей. Из-за укрепления национальной валюты котировки металла в рублях скорректировались больше, поэтому рублевые результаты в следующем году могут быть не такими сильными как в этом, при прочих равных.

▫️Третья причина – конъюнктура не совсем в позитиве. Государство вводит дополнительные налоги на сектор, но стоит оговориться, что самое плохое в этом направлении уже случилось и заложено в котировках. Также охлаждение в строительном секторе в России, в следствии сокращения стимулирующей ипотеки.

Это все риски, которые присутствуют во всех других компаниях, безрисковых инвестиций не бывает. Поэтому, если смотреть на текущую оценку Северстали, выглядит она достаточно привлекательно. Пусть даже если в 2023 году дивиденды будут в 2 раза ниже (что навряд ли), чем в 2022, все равно будем иметь 10% дивидендной доходности и качественную компанию в портфеле, поэтому с текущих цен Северсталь может быть вполне интересна с точки зрения инвестиций.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

Металлургический сектор находится в стадии неопределенности. С одной стороны, рекордные цены на стальную продукцию создают почву для роста акций, с другой, государственное вмешательство и риск коррекции на рынке стали, заставляют некоторых инвесторов придержать коней.

Основные финансовые показатели за 9 месяцев 2021 года вышли на высоком уровне. Выручка Северстали увеличилась на 62% г/г до $8,3 млрд., прибыль от операционной деятельности +205% г/г до $4,1 млрд, а чистая прибыль выросла почти в пять раз до $3,1 млрд.

Несмотря на сильные результаты, акции Северстали ходят полгода в боковике с магнитной ценой ~1600. Потенциальные риски не позволяют инвесторам гнать котировку к 2000, точно также, как и потенциально высокие дивиденды в совокупности с высокими ценами на сталь не позволяют проливать акции значительно ниже.

Кстати, о дивидендах. По прогнозам аналитиков в следующие 12 месяцев может быть выплачено 320 рублей на одну акцию, уже с учетом временных экспортных пошлин 2021 года. При текущих ценах это почти 20% годовых! Даже несмотря на непростую дивидендную политику, которая привязана к соотношению Чистый долг/EBITDA нет сомнений, что будет направленно 100% от нормализованного свободного денежного потока, так-как EBITDA компании на рекордном уровне.

▫️Почему же рынок оценивает качественную металлургическую компанию в 20% див. доходности? Одна из первых причин, которая приходит в голову – высокая цена на сталь временна. Если на этом рынке будет коррекция, то скорректируются и показатели Северстали.

▫️Вторая возможная причина – укрепления рубля к доллару. Несмотря на то, что половина продаж приходится на Россию, цены на внутреннем рынке также подвержены влиянию зарубежной составляющей. Из-за укрепления национальной валюты котировки металла в рублях скорректировались больше, поэтому рублевые результаты в следующем году могут быть не такими сильными как в этом, при прочих равных.

▫️Третья причина – конъюнктура не совсем в позитиве. Государство вводит дополнительные налоги на сектор, но стоит оговориться, что самое плохое в этом направлении уже случилось и заложено в котировках. Также охлаждение в строительном секторе в России, в следствии сокращения стимулирующей ипотеки.

Это все риски, которые присутствуют во всех других компаниях, безрисковых инвестиций не бывает. Поэтому, если смотреть на текущую оценку Северстали, выглядит она достаточно привлекательно. Пусть даже если в 2023 году дивиденды будут в 2 раза ниже (что навряд ли), чем в 2022, все равно будем иметь 10% дивидендной доходности и качественную компанию в портфеле, поэтому с текущих цен Северсталь может быть вполне интересна с точки зрения инвестиций.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

{kind=link}

Подборка интересных акций фармацевтического сектора

Мировой рынок производства биотехнологической продукции стремительно растет, реагируя на существующие реалии. По расчетам Global Market Insights отрасль биотехнологий во всем мире будет к 2025 г оцениваться в $729 млрд при совокупном среднегодовом темпе роста 8,3%.

Поэтому мы решили взять именно этот сектор в нашу очередную подборку. Напомню, что это не "топ лучших компаний", а всего лишь подборка интересных представителей сектора.

Институт стволовых клеток человека #ISKJ

Первый в России публичный биотехнологический холдинг, в состав которого входят 12 дочерних компаний, 5 из которых являются резидентами Сколково. В сфере интересов ИСКЧ находится генная терапия, регенеративная медицина, биофармацевтика. Выручка за последние 5 лет выросла 0,4 до 1,2 млрд руб., при среднегодовом темпе роста 24,5%. Акции компании за последний год подорожали на 263% на ожиданиях стремительного роста выручки на фоне продаж инновационного препарата Неоваскулген в США, однако учитывая долгий процесс регистрации препаратов в Штатах можно ожидать старта продаж не ранее 2024 г. В моменте акции кажутся дорогими, что может привести к коррекции.

Johnson&Johnson #JNJ

Крупнейший в мире производитель товаров для здоровья, лекарственных средств и мед оборудования, основанный в 1886 г в штате Нью-Джерси. Выручка J&J за последние 5 лет выросла с $71,9 млрд до $91,4 млрд при среднегодовом темпе роста прибыли в 1,6%. Акции J&J торгуются с P/E 24,3, что ниже среднеотраслевого уровня. Продолжающаяся широкая вакцинация населения, а также социальная поддержка населения правительством США на $3,5 трлн, обусловят дальнейший рост показателям компании. Для диверсификации инвестпортфеля акции J&J подходят на все 100%!

📈 акции торгуются на Мосбирже.

Novartis #NVS

Мастодонт фармпромышленности, сформированный в 1996 г в г Базеле, Швейцария, берущий свою историю в 1758 г. Компания производит рецептурные и безрецептурные препараты, дженерики, вакцины и диагностику. Выручка Novartis за последние 5 лет увеличилась с $48,5 млрд до $51,2 млрд при среднегодовом темпе роста прибыли в 15,8%. ADR компании торгуются с P/E 19,2, что ниже среднеотраслевого значения. Инновации и стабильность делают Novartis интересной идеей на долгосрок.

📈 акции торгуются на Мосбирже.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

Мировой рынок производства биотехнологической продукции стремительно растет, реагируя на существующие реалии. По расчетам Global Market Insights отрасль биотехнологий во всем мире будет к 2025 г оцениваться в $729 млрд при совокупном среднегодовом темпе роста 8,3%.

Поэтому мы решили взять именно этот сектор в нашу очередную подборку. Напомню, что это не "топ лучших компаний", а всего лишь подборка интересных представителей сектора.

Институт стволовых клеток человека #ISKJ

Первый в России публичный биотехнологический холдинг, в состав которого входят 12 дочерних компаний, 5 из которых являются резидентами Сколково. В сфере интересов ИСКЧ находится генная терапия, регенеративная медицина, биофармацевтика. Выручка за последние 5 лет выросла 0,4 до 1,2 млрд руб., при среднегодовом темпе роста 24,5%. Акции компании за последний год подорожали на 263% на ожиданиях стремительного роста выручки на фоне продаж инновационного препарата Неоваскулген в США, однако учитывая долгий процесс регистрации препаратов в Штатах можно ожидать старта продаж не ранее 2024 г. В моменте акции кажутся дорогими, что может привести к коррекции.

Johnson&Johnson #JNJ

Крупнейший в мире производитель товаров для здоровья, лекарственных средств и мед оборудования, основанный в 1886 г в штате Нью-Джерси. Выручка J&J за последние 5 лет выросла с $71,9 млрд до $91,4 млрд при среднегодовом темпе роста прибыли в 1,6%. Акции J&J торгуются с P/E 24,3, что ниже среднеотраслевого уровня. Продолжающаяся широкая вакцинация населения, а также социальная поддержка населения правительством США на $3,5 трлн, обусловят дальнейший рост показателям компании. Для диверсификации инвестпортфеля акции J&J подходят на все 100%!

📈 акции торгуются на Мосбирже.

Novartis #NVS

Мастодонт фармпромышленности, сформированный в 1996 г в г Базеле, Швейцария, берущий свою историю в 1758 г. Компания производит рецептурные и безрецептурные препараты, дженерики, вакцины и диагностику. Выручка Novartis за последние 5 лет увеличилась с $48,5 млрд до $51,2 млрд при среднегодовом темпе роста прибыли в 15,8%. ADR компании торгуются с P/E 19,2, что ниже среднеотраслевого значения. Инновации и стабильность делают Novartis интересной идеей на долгосрок.

📈 акции торгуются на Мосбирже.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

{kind=link}

Друзья, мой блог в Instagram активно развивается. Уже почти превысили планку в 10 тысяч подписчиков. Каждую пятницу я провожу прямые эфиры, на которых разбираю текущую ситуацию на рынке и отвечаю на вопросы подписчиков. Крайне полезно!

Как раз завтра проведем очередную трансляцию. Подключиться сможете по ссылке 👉🏻 https://www.instagram.com/invest_theme

Переходите, подписывайтесь, чтобы оставаться в курсе самой свежей и полезной аналитики. Ну и сторьки аналитические смотреть, вместо котиков 😉

Как раз завтра проведем очередную трансляцию. Подключиться сможете по ссылке 👉🏻 https://www.instagram.com/invest_theme

Переходите, подписывайтесь, чтобы оставаться в курсе самой свежей и полезной аналитики. Ну и сторьки аналитические смотреть, вместо котиков 😉

{kind=link}

Почему Сбербанк - это хорошо, а Mail - плохо

Сегодня вновь вернемся к изучению IT компании РФ - Mail, или как теперь называет сама себя компания - VK Group. Изучим отчетность компании за 9 месяцев 2021 года в разрезе сегментов бизнеса, а также разберемся, почему Сбербанк хорошо, а Mail - плохо.

Итак, сегмент «Реклама и соцсети» продолжает развиваться. За отчетный период выручка выросла на 17% до 42,5 млрд рублей. Высокомаржинальный сегмент по-прежнему приносит основной доход и остается стабильным даже в текущих экономических условиях. Негативным моментом является отсутствие роста пользователей соцсетей.

Вторым по значимости является «Игровой сегмент». Выручка за 9 месяцев прибавила 13% до 32,2 млрд рублей. Каких-либо прорывных тайтлов компания не выпускает, продолжая прокачивать свои основные франшизы, типо Rush Royal или Hustle Castle. Смущает слабая динамика в 3 квартале, всего +3% год к году.

Одним из самых быстрорастущих сегментов является «Онлайн-образование». Объединив в себе Skillbox, GeekBrains и SkillFactory, компания Mail становится полноправным лидером сектора. Выручка за отчетный период удвоилась, а с 2019 года выросла в 5 раз. Остается дождаться увеличения рентабельности.

Далее поговорим о «Новых инициативах», секторе, который является камнем преткновения для инвесторов. Этот сегмент сильно убыточен и требует значительного вливания денег. Совместные предприятия со Сбербанком продолжают прирастать в выручке. Сегмент прибавил 52% до 7,5 млрд рублей, но принес убыток в размере 14 ярдов за 9 месяцев.

И тут на первый план выходит желание инвесторов видеть плюс в строке прибыль. Но если для Сбербанка сумма убытка от совместного O2O не играет большой роли в общей рентабельности, то для Mail пока остается «самым слабым звеном». True-инвесторам стоит дождаться выхода на биржу дочерних предприятий и повышения эффективности.

🧐 Если скорректировать результаты Группы на убыток от ассоциированных предприятий, то Mail получила прибыль 4,4 млрд рублей. Но консолидированные результаты принесли убыток, который, к слову, сократился за 9 месяцев на 2,4 ярда.

Тем не менее, для меня Mail остается перспективной высокотехнологичной компанией, продукцией которой каждый из нас пользуется в повседневной жизни. Любыми просадками я пользуюсь для наращивания позиции и жду реализации идеи в течение 3-х лет. Готовы ли вы ждать столько времени? Ведь, терпение и спокойствие - главное преимущество настоящего инвестора.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

Сегодня вновь вернемся к изучению IT компании РФ - Mail, или как теперь называет сама себя компания - VK Group. Изучим отчетность компании за 9 месяцев 2021 года в разрезе сегментов бизнеса, а также разберемся, почему Сбербанк хорошо, а Mail - плохо.

Итак, сегмент «Реклама и соцсети» продолжает развиваться. За отчетный период выручка выросла на 17% до 42,5 млрд рублей. Высокомаржинальный сегмент по-прежнему приносит основной доход и остается стабильным даже в текущих экономических условиях. Негативным моментом является отсутствие роста пользователей соцсетей.

Вторым по значимости является «Игровой сегмент». Выручка за 9 месяцев прибавила 13% до 32,2 млрд рублей. Каких-либо прорывных тайтлов компания не выпускает, продолжая прокачивать свои основные франшизы, типо Rush Royal или Hustle Castle. Смущает слабая динамика в 3 квартале, всего +3% год к году.

Одним из самых быстрорастущих сегментов является «Онлайн-образование». Объединив в себе Skillbox, GeekBrains и SkillFactory, компания Mail становится полноправным лидером сектора. Выручка за отчетный период удвоилась, а с 2019 года выросла в 5 раз. Остается дождаться увеличения рентабельности.

Далее поговорим о «Новых инициативах», секторе, который является камнем преткновения для инвесторов. Этот сегмент сильно убыточен и требует значительного вливания денег. Совместные предприятия со Сбербанком продолжают прирастать в выручке. Сегмент прибавил 52% до 7,5 млрд рублей, но принес убыток в размере 14 ярдов за 9 месяцев.

И тут на первый план выходит желание инвесторов видеть плюс в строке прибыль. Но если для Сбербанка сумма убытка от совместного O2O не играет большой роли в общей рентабельности, то для Mail пока остается «самым слабым звеном». True-инвесторам стоит дождаться выхода на биржу дочерних предприятий и повышения эффективности.

🧐 Если скорректировать результаты Группы на убыток от ассоциированных предприятий, то Mail получила прибыль 4,4 млрд рублей. Но консолидированные результаты принесли убыток, который, к слову, сократился за 9 месяцев на 2,4 ярда.

Тем не менее, для меня Mail остается перспективной высокотехнологичной компанией, продукцией которой каждый из нас пользуется в повседневной жизни. Любыми просадками я пользуюсь для наращивания позиции и жду реализации идеи в течение 3-х лет. Готовы ли вы ждать столько времени? Ведь, терпение и спокойствие - главное преимущество настоящего инвестора.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

{kind=link}

Черная пятница. Скидки. Налетай, а то не хватит. Отменяем комиссии. Вон Санкт-Петербургскую биржу почти разобрали всю. Ни разу не пампят в СМИ и на форумах... Изи мани, сегодня подал заявку на IPO, завтра поднял профит.

🧐 Традиционно, верю в силу нашего сообщества ИнвестТема. В то, что вы гораздо сдержаннее прочих инвесторов и вдумчиво относитесь к инвестициям.

Пару слов по Сургуту:

Закройте терминал и даже не смотрите в сторону этой бумаженки. Я про обычку конечно. На лицо грубое манипулирование акциями и инсайдерская торговля. К слову, это традиционная манипуляция обыкновенными акциями компании. Раз в год такая "бяка" происходит. Без новостей и особых причин задирают обычку. Причём по префам ситуация умеренная. Я в своих стратегиях не использую ЭТО.

По Бирже СПБ:

Конечно же разбор компании будет. Успею до конца подачи заявок опубликовать, дабы учесть все фундаментальные аспекты.

@particular_trader

🧐 Традиционно, верю в силу нашего сообщества ИнвестТема. В то, что вы гораздо сдержаннее прочих инвесторов и вдумчиво относитесь к инвестициям.

Пару слов по Сургуту:

Закройте терминал и даже не смотрите в сторону этой бумаженки. Я про обычку конечно. На лицо грубое манипулирование акциями и инсайдерская торговля. К слову, это традиционная манипуляция обыкновенными акциями компании. Раз в год такая "бяка" происходит. Без новостей и особых причин задирают обычку. Причём по префам ситуация умеренная. Я в своих стратегиях не использую ЭТО.

По Бирже СПБ:

Конечно же разбор компании будет. Успею до конца подачи заявок опубликовать, дабы учесть все фундаментальные аспекты.

@particular_trader

Рабочие будни Premium подписчика

Друзья, продолжаю знакомить вас с той работой, которую мы провели с премиум подписчиками на прошедшей неделе.

🤔 Текущая ситуация на рынке складывается не в пользу быков. Покупки российских компаний в мой основной портфель пришлось сократить, но ТГК-1 все же умудрились туда попасть. А вот на американском рынке появилась парочка идей. Просадками воспользовался для наращивания некоторых позиций.

Доступ ко всем портфелям и сделкам доступен Premium подписчикам онлайн с задержкой до 1 минуты.

🎬 В этот четверг провели большой вебинар с разбором рынка, на этот раз американского. Посмотрели на основные идеи, мой вотчлист. Затронули спин-офф IBM, перспективы Pfizer, коррекцию PayPal, а также разобрались с Activision Blizzard. Бонус темой стал наглядный фундаментальный разбор перспективной компании.

📈 В рубрику Технический обзор Premium на этой неделе попали основные бенчмарки нашего рынка: РТС, нефть, доллар/рубль, Индекс доллара, природный газ. Выделили уровни, которые можно использовать в работе.

📚 База знаний продолжает наполняться полезными статьями. На этой неделе подготовили материал по налогам. Какие налоги платить инвесторам? Как отчитываться по дивидендам с пошаговой инструкцией по сдаче декларации. Очень удобно!

📊 Обновлена Сводная таблица. Подправил целевые уровни по компаниям РФ и США. Отрисовал с помощью теханализа графики. Это очень полезный инструмент, который поможет вам в работе.

Послезавтра стартует новая неделя, а это значит еще больше полезной, качественной и спокойной аналитики, которая поможет вам в принятии решений и формировании доходного, сбалансированного портфеля. Работаем…

Условия подключения 👉🏻 Premium доступа

Подключить 👉🏻 @Trader_31

Пишите, я вышлю все необходимые инструкции

Друзья, продолжаю знакомить вас с той работой, которую мы провели с премиум подписчиками на прошедшей неделе.

🤔 Текущая ситуация на рынке складывается не в пользу быков. Покупки российских компаний в мой основной портфель пришлось сократить, но ТГК-1 все же умудрились туда попасть. А вот на американском рынке появилась парочка идей. Просадками воспользовался для наращивания некоторых позиций.

Доступ ко всем портфелям и сделкам доступен Premium подписчикам онлайн с задержкой до 1 минуты.

🎬 В этот четверг провели большой вебинар с разбором рынка, на этот раз американского. Посмотрели на основные идеи, мой вотчлист. Затронули спин-офф IBM, перспективы Pfizer, коррекцию PayPal, а также разобрались с Activision Blizzard. Бонус темой стал наглядный фундаментальный разбор перспективной компании.

📈 В рубрику Технический обзор Premium на этой неделе попали основные бенчмарки нашего рынка: РТС, нефть, доллар/рубль, Индекс доллара, природный газ. Выделили уровни, которые можно использовать в работе.

📚 База знаний продолжает наполняться полезными статьями. На этой неделе подготовили материал по налогам. Какие налоги платить инвесторам? Как отчитываться по дивидендам с пошаговой инструкцией по сдаче декларации. Очень удобно!

📊 Обновлена Сводная таблица. Подправил целевые уровни по компаниям РФ и США. Отрисовал с помощью теханализа графики. Это очень полезный инструмент, который поможет вам в работе.

Послезавтра стартует новая неделя, а это значит еще больше полезной, качественной и спокойной аналитики, которая поможет вам в принятии решений и формировании доходного, сбалансированного портфеля. Работаем…

Условия подключения 👉🏻 Premium доступа

Подключить 👉🏻 @Trader_31

Пишите, я вышлю все необходимые инструкции

Pfizer - таблетка от Covid-19. IBM и состоявшийся спин-офф. Vale - или Норникель, что выбрать?

Все это узнаете в моем очередном видео с нарезкой полезных фрагментов вебинара ИнвестТема Premium от 11.10.21:

https://www.youtube.com/watch?v=Av5FHKxenbU

0:00 В этом видео

0:29 Драйверы роста Pfizer

2:10 Разбор отчета Pfizer

3:23 Таблетка от Covid-19

6:00 Разбор спин-офф IBM

13:24 Интересна ли Vale?

Сегодня у нас очередная порция компаний США. Разбираемся со спин-оффом IBM, базисами по компании Pfizer c их новой таблеткой от Covid-19, а также затронем горнодобывающую компанию Vale.

🔥 Еще больше крутых идей в моем YouTube-канале. Лайк под видео меня максимально мотивирует. Спасибо!

Все это узнаете в моем очередном видео с нарезкой полезных фрагментов вебинара ИнвестТема Premium от 11.10.21:

https://www.youtube.com/watch?v=Av5FHKxenbU

0:00 В этом видео

0:29 Драйверы роста Pfizer

2:10 Разбор отчета Pfizer

3:23 Таблетка от Covid-19

6:00 Разбор спин-офф IBM

13:24 Интересна ли Vale?

Сегодня у нас очередная порция компаний США. Разбираемся со спин-оффом IBM, базисами по компании Pfizer c их новой таблеткой от Covid-19, а также затронем горнодобывающую компанию Vale.

🔥 Еще больше крутых идей в моем YouTube-канале. Лайк под видео меня максимально мотивирует. Спасибо!

{kind=link}

Новатэк - стабильно, дорого, перспективно

Одна из крупнейших газовых компаний России отчиталась за 9 месяцев 2021 года. Внешняя конъюнктура складывается максимально позитивно для компании. Цены на газ на спотовом рынке за этот год показали рекордный рост, а СПГ продолжает пользоваться спросом. Это все заставляет внимательнее смотреть за котировками.

Выручка компании от реализации нефти и газа за отчетный период выросла на 59,6% до 785,7 млрд рублей. Основной причиной роста становится все те же цены на углеводороды на мировых биржах, и как следствие, цен реализации СПГ. А вот объем реализации остался на прошлогоднем уровне, что добавляет ложку дегтя.

Операционные расходы растут вслед за выручкой. За 9 месяцев увеличились на 49,6% в основном за счет повышенных затрат на покупку природного газа и жидких углеводородов. Отрицательные курсовые разницы на этот раз уменьшили доходы на 33 ярда, однако это было с лихвой нивелировано прибылью от совместных предприятий. В итоге чистая прибыль компании за 9 месяцев увеличилась почти в 10 раз до 291,4 млрд рублей.

Компания продолжает развивать свои основные проекты - Арктик СПГ-2 и Ямал СПГ. Это совместные предприятия с такими корпорациями, как Shell, Total, Роснефть продолжают приносить постоянный денежный поток. Правда компания не собирается направлять его на повышение дивидендных выплат. Руководство заявило, что пока не планирует снижать долю в СП, но может это сделать в последствии, что позитивно скажется на долговой нагрузке и потенциальных дивидендах.

Про Новатэк принято говорить: стабильно, дорого, перспективно. И это действительно так. Мультипликаторы явно перегреты. P/E в 16, P/B в 3, выше других представителей сектора. Однако, денежные потоки стабильны, а СП будут приносить необходимую рентабельность деятельности. Я по-прежнему свое предпочтение отдаю Газпрому, так как хочу иметь в портфеле компанию с более приемлемым соотношением риск на доход.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

Одна из крупнейших газовых компаний России отчиталась за 9 месяцев 2021 года. Внешняя конъюнктура складывается максимально позитивно для компании. Цены на газ на спотовом рынке за этот год показали рекордный рост, а СПГ продолжает пользоваться спросом. Это все заставляет внимательнее смотреть за котировками.

Выручка компании от реализации нефти и газа за отчетный период выросла на 59,6% до 785,7 млрд рублей. Основной причиной роста становится все те же цены на углеводороды на мировых биржах, и как следствие, цен реализации СПГ. А вот объем реализации остался на прошлогоднем уровне, что добавляет ложку дегтя.

Операционные расходы растут вслед за выручкой. За 9 месяцев увеличились на 49,6% в основном за счет повышенных затрат на покупку природного газа и жидких углеводородов. Отрицательные курсовые разницы на этот раз уменьшили доходы на 33 ярда, однако это было с лихвой нивелировано прибылью от совместных предприятий. В итоге чистая прибыль компании за 9 месяцев увеличилась почти в 10 раз до 291,4 млрд рублей.

Компания продолжает развивать свои основные проекты - Арктик СПГ-2 и Ямал СПГ. Это совместные предприятия с такими корпорациями, как Shell, Total, Роснефть продолжают приносить постоянный денежный поток. Правда компания не собирается направлять его на повышение дивидендных выплат. Руководство заявило, что пока не планирует снижать долю в СП, но может это сделать в последствии, что позитивно скажется на долговой нагрузке и потенциальных дивидендах.

Про Новатэк принято говорить: стабильно, дорого, перспективно. И это действительно так. Мультипликаторы явно перегреты. P/E в 16, P/B в 3, выше других представителей сектора. Однако, денежные потоки стабильны, а СП будут приносить необходимую рентабельность деятельности. Я по-прежнему свое предпочтение отдаю Газпрому, так как хочу иметь в портфеле компанию с более приемлемым соотношением риск на доход.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

{kind=link}

Биржа Санкт-Петербург - разбор компании перед IPO

Биржа СПБ #SPBE стала главным ньюсмейкером прошлой недели – практически ежедневно на лентах новостных агентств появлялась информация о грядущем IPO компании. В будущем году менеджмент планирует также получить листинг на Nasdaq, чтобы повысить капитализацию бизнеса.

На рынке активно ходят слухи, что книга заявок переподписана и размещение бумаг пройдет по верхней границе объявленного диапазона $11,5 за акцию. Стоит ли участвовать в данном IPO? Есть ли у компании потенциал для роста бизнеса? Давайте разбираться.

В рамках подготовки к IPO компания презентовала инвестиционный меморандум, в котором упор делается на исследование агентства РБК. Данный релиз пестрит яркими заголовками и сочными цифрами, которые указывают на то, что биржевая лихорадка, которая охватила Россию в последние два года, еще не достигла пика и впереди нас ожидает мощный рост клиентской базы, что позволит бирже нарастить комиссионный доход и чистую прибыль. С таким подходом действительно можно согласиться, поскольку в России по-прежнему мало активных брокерских счетов. Согласно данным ЦБ, порядка 75% открытых счетов имеют баланс менее 10 тыс. руб. В моменте это цифра негативна, но роле для деятельности биржи - огромное!

Смущает распределение объемов торгов акциями на СПБ Бирже за 1 полугодие 2021 года. Tesla и Virgin Galactic оттянули на себя 22,4% всего оборота. Будет ли продолжаться хайп не известно.

Инвесторы, любящие дивиденды будут разочарованы. В ближайшие два года менеджмент не планирует давать рекомендации о распределении прибыли. Весь чистый доход будет направлен на рост бизнеса! На мой взгляд, такой подход следует только приветствовать, поскольку на российском фондовом рынке достаточно мало “компаний роста”.

Размещение бумаг по верхней границе объявленного диапазона предполагает капитализацию $1,3 млрд. На этом фоне мультипликатор P/E составит 39х. К примеру, Московская биржа торгуется с мультипликатором 14,2х, а американская Nasdaq Inc 30х. Таким образом, нам предлагают участвовать в IPO по высокому ценнику. Биржа СПБ – интересная инвестиционная идея, но я предпочел бы дождаться коррекции, которые достаточно часто случаются вскоре после IPO.

В добавок я сомневаюсь в экспоненциальном росте количества брокерских счетов. 20 и 21-й годы действительно стали толчком, но в будущие периоды рост может иметь ограниченный характер. Да и смущает меня вся эта шумиха, иногда проплаченная, в соцсетях и СМИ. Мы конечно же можем увидеть разгон после размещения, но задайте себе вопрос. Хотите ли вы видеть у себя в портфеле компанию с самыми высокими мультипликаторами в секторе? Решение, традиционно принимает каждый сам, но я пока воздержусь от участия.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

Биржа СПБ #SPBE стала главным ньюсмейкером прошлой недели – практически ежедневно на лентах новостных агентств появлялась информация о грядущем IPO компании. В будущем году менеджмент планирует также получить листинг на Nasdaq, чтобы повысить капитализацию бизнеса.

На рынке активно ходят слухи, что книга заявок переподписана и размещение бумаг пройдет по верхней границе объявленного диапазона $11,5 за акцию. Стоит ли участвовать в данном IPO? Есть ли у компании потенциал для роста бизнеса? Давайте разбираться.

В рамках подготовки к IPO компания презентовала инвестиционный меморандум, в котором упор делается на исследование агентства РБК. Данный релиз пестрит яркими заголовками и сочными цифрами, которые указывают на то, что биржевая лихорадка, которая охватила Россию в последние два года, еще не достигла пика и впереди нас ожидает мощный рост клиентской базы, что позволит бирже нарастить комиссионный доход и чистую прибыль. С таким подходом действительно можно согласиться, поскольку в России по-прежнему мало активных брокерских счетов. Согласно данным ЦБ, порядка 75% открытых счетов имеют баланс менее 10 тыс. руб. В моменте это цифра негативна, но роле для деятельности биржи - огромное!

Смущает распределение объемов торгов акциями на СПБ Бирже за 1 полугодие 2021 года. Tesla и Virgin Galactic оттянули на себя 22,4% всего оборота. Будет ли продолжаться хайп не известно.

Инвесторы, любящие дивиденды будут разочарованы. В ближайшие два года менеджмент не планирует давать рекомендации о распределении прибыли. Весь чистый доход будет направлен на рост бизнеса! На мой взгляд, такой подход следует только приветствовать, поскольку на российском фондовом рынке достаточно мало “компаний роста”.

Размещение бумаг по верхней границе объявленного диапазона предполагает капитализацию $1,3 млрд. На этом фоне мультипликатор P/E составит 39х. К примеру, Московская биржа торгуется с мультипликатором 14,2х, а американская Nasdaq Inc 30х. Таким образом, нам предлагают участвовать в IPO по высокому ценнику. Биржа СПБ – интересная инвестиционная идея, но я предпочел бы дождаться коррекции, которые достаточно часто случаются вскоре после IPO.

В добавок я сомневаюсь в экспоненциальном росте количества брокерских счетов. 20 и 21-й годы действительно стали толчком, но в будущие периоды рост может иметь ограниченный характер. Да и смущает меня вся эта шумиха, иногда проплаченная, в соцсетях и СМИ. Мы конечно же можем увидеть разгон после размещения, но задайте себе вопрос. Хотите ли вы видеть у себя в портфеле компанию с самыми высокими мультипликаторами в секторе? Решение, традиционно принимает каждый сам, но я пока воздержусь от участия.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

{kind=link}

Друзья, я продолжаю подготовку к очередному обучающему вебинару для Premium подписчиков. На этот раз темой будет:

📈 Технической анализ для инвесторов

На вебинаре мы изучим методы теханализа, которые добавят эффективности вашим инвестициям. Те инструменты, которые подходят именно инвесторам. Также научимся читать график и определять целевые уровни на покупку активов. А в дополнение вам будет доступна презентация-методичка.

Приобрести только доступ к вебинару можно через нашего удобного бота:

@webinar_bot

Когда: четверг, 18 ноября, 19-00 мск

Длительность: 3 часа

Стоимость: 390 рублей

Доступ: без ограничения по времени

Отзывы участников вебинара

Трейлер вебинара

📈 Технической анализ для инвесторов

На вебинаре мы изучим методы теханализа, которые добавят эффективности вашим инвестициям. Те инструменты, которые подходят именно инвесторам. Также научимся читать график и определять целевые уровни на покупку активов. А в дополнение вам будет доступна презентация-методичка.

Приобрести только доступ к вебинару можно через нашего удобного бота:

@webinar_bot

Когда: четверг, 18 ноября, 19-00 мск

Длительность: 3 часа

Стоимость: 390 рублей

Доступ: без ограничения по времени

Отзывы участников вебинара

Трейлер вебинара

КуйбышевАзот на волне роста цен

Для российских компаний, которые производят какой-либо продукт из природного газа сейчас наблюдается идеальный шторм. Котировки природного газа взлетели в несколько раз ввиду энергетического кризиса, что заставляет иностранных конкурентов сокращать производство. Одним из таких российских бенефициаров является КуйбышевАзот, на отчетность за 9 месяцев которого мы посмотрим далее.

Благодаря росту цен на продукцию и относительно низким ценам на газ внутри России, выручка выросла на 55% до 60 млрд рублей. Себестоимость растет чуть медленнее, что привело к увеличению валовой прибыли до 21 млрд (+138% г/г). Чистая прибыль выросла в сто раз за счет эффекта низкой базы прошлого года и составила 14,6 млрд рублей.

Сентимент по компании остается позитивным, цены на аммиак в Западной Европе находятся на исторических максимумах, что является отражением происходящего на газовом рынке. Даже несмотря на то, что котировки газа скорректировались после бурного роста, они все еще остаются на высоком уровне, а следовательно, тема с аммиаком и удобрениями продолжит играть некоторое время.

При текущих результатах оценка компании выглядит ниже рыночной, LTM P/E = 5. Однако, нужно закладывать, что история на рынке удобрения – циклическая. Сейчас наблюдается дефицит и высокие цены, компании начинают вкладываться в увеличение производства, но к моменту введения объектов в эксплуатацию, дефицита может уже не быть, а новое производство создаст профицит и снизит маржинальность компании.

Дивиденды у КуйбышевАзота на достаточно низком уровне, от текущих цен ~4% годовых, что не дает назвать данную историю дивидендной. Инвесторы закладывают, что потоки компании увеличатся в 2-3 раза в ближайшие годы, что позитивно скажется на дивидендах. Однако, не будем забывать про цикличность, поэтому в случае, когда рынок производных природного газа начнет охлаждаться, стоит задуматься о целесообразности нахождения в акциях данной компании.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

Для российских компаний, которые производят какой-либо продукт из природного газа сейчас наблюдается идеальный шторм. Котировки природного газа взлетели в несколько раз ввиду энергетического кризиса, что заставляет иностранных конкурентов сокращать производство. Одним из таких российских бенефициаров является КуйбышевАзот, на отчетность за 9 месяцев которого мы посмотрим далее.

Благодаря росту цен на продукцию и относительно низким ценам на газ внутри России, выручка выросла на 55% до 60 млрд рублей. Себестоимость растет чуть медленнее, что привело к увеличению валовой прибыли до 21 млрд (+138% г/г). Чистая прибыль выросла в сто раз за счет эффекта низкой базы прошлого года и составила 14,6 млрд рублей.

Сентимент по компании остается позитивным, цены на аммиак в Западной Европе находятся на исторических максимумах, что является отражением происходящего на газовом рынке. Даже несмотря на то, что котировки газа скорректировались после бурного роста, они все еще остаются на высоком уровне, а следовательно, тема с аммиаком и удобрениями продолжит играть некоторое время.

При текущих результатах оценка компании выглядит ниже рыночной, LTM P/E = 5. Однако, нужно закладывать, что история на рынке удобрения – циклическая. Сейчас наблюдается дефицит и высокие цены, компании начинают вкладываться в увеличение производства, но к моменту введения объектов в эксплуатацию, дефицита может уже не быть, а новое производство создаст профицит и снизит маржинальность компании.

Дивиденды у КуйбышевАзота на достаточно низком уровне, от текущих цен ~4% годовых, что не дает назвать данную историю дивидендной. Инвесторы закладывают, что потоки компании увеличатся в 2-3 раза в ближайшие годы, что позитивно скажется на дивидендах. Однако, не будем забывать про цикличность, поэтому в случае, когда рынок производных природного газа начнет охлаждаться, стоит задуматься о целесообразности нахождения в акциях данной компании.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

{kind=link}

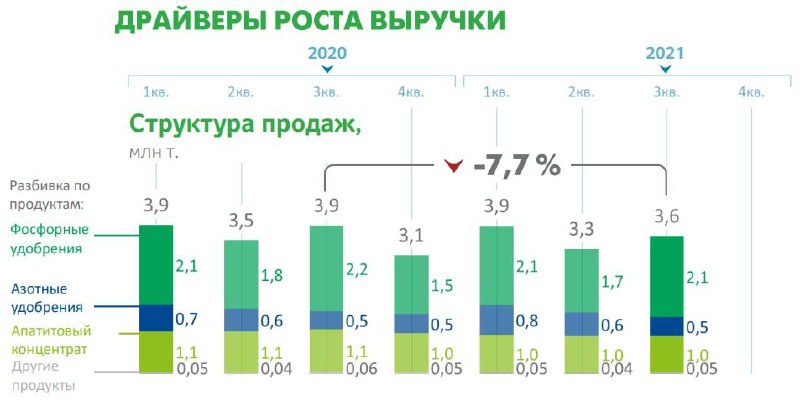

Показатели Фосагро растут, как удобренные

На волне кризиса удобрений в мире, который коснулся в большей степени импортеров газа и в меньшей Россию и США, очень интересно посмотреть на результаты за 9 месяцев ФосАгро. Как выросли основные показатели и эффективность бизнеса.

Выручка за 9 месяцев по МСФО выросла на 49,7% до 292 млрд, прибыль от операционной деятельности на 132% г/г до 109 млрд, а чистая прибыль с 4 млрд годом ранее увеличилась более чем в 20 раз до 87,8 млрд. Естественно, причина такому феноменальному росту – дефицит удобрений, при этом ФосАгро, как производитель внутри России имеет закупочные цены газа намного ниже, что приводит к значительному улучшению маржинальности бизнеса. Мы уже говорили об этом в разборе КуйбышевАзота.

Высокие финансовые показатели намекают на потенциально жирные дивиденды. По прогнозу аналитиков дивидендная доходность в следующие 12 месяцев может составить 10,5% от текущих цен, что будет приблизительно являться 60-70% от чистой прибыли за этот период.

Однако, стоит заметить, что при текущей ключевой ставке дивидендная история с доходностью в 10,5% не является чем-то необычным. По див. оценке можно сказать, что компания исчерпала свой потенциал роста.

Более того, нужно помнить, что тема с ценами на удобрения циклична. Да сейчас фаза цикла на стороне компании, однако, вечно так продолжаться не будет. Не исключено, что удобрения будут оставаться дорогими еще некоторое время, может месяц, может полгода, но не стоит ожидать, что в фазе снижения цен через несколько лет, дивидендная доходность будет такая же заманчивая.

В целом, ФосАгро и по другим показателям выглядит уже оценённой справедливо – безопасный потенциал роста исчерпан. Далее котировки могут продолжать рост пока жива тема с удобрениями.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

На волне кризиса удобрений в мире, который коснулся в большей степени импортеров газа и в меньшей Россию и США, очень интересно посмотреть на результаты за 9 месяцев ФосАгро. Как выросли основные показатели и эффективность бизнеса.

Выручка за 9 месяцев по МСФО выросла на 49,7% до 292 млрд, прибыль от операционной деятельности на 132% г/г до 109 млрд, а чистая прибыль с 4 млрд годом ранее увеличилась более чем в 20 раз до 87,8 млрд. Естественно, причина такому феноменальному росту – дефицит удобрений, при этом ФосАгро, как производитель внутри России имеет закупочные цены газа намного ниже, что приводит к значительному улучшению маржинальности бизнеса. Мы уже говорили об этом в разборе КуйбышевАзота.

Высокие финансовые показатели намекают на потенциально жирные дивиденды. По прогнозу аналитиков дивидендная доходность в следующие 12 месяцев может составить 10,5% от текущих цен, что будет приблизительно являться 60-70% от чистой прибыли за этот период.

Однако, стоит заметить, что при текущей ключевой ставке дивидендная история с доходностью в 10,5% не является чем-то необычным. По див. оценке можно сказать, что компания исчерпала свой потенциал роста.

Более того, нужно помнить, что тема с ценами на удобрения циклична. Да сейчас фаза цикла на стороне компании, однако, вечно так продолжаться не будет. Не исключено, что удобрения будут оставаться дорогими еще некоторое время, может месяц, может полгода, но не стоит ожидать, что в фазе снижения цен через несколько лет, дивидендная доходность будет такая же заманчивая.

В целом, ФосАгро и по другим показателям выглядит уже оценённой справедливо – безопасный потенциал роста исчерпан. Далее котировки могут продолжать рост пока жива тема с удобрениями.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

{kind=link}

Forwarded from ИнвестТема | Premium (Владимир Литвинов)

Уже неделю наблюдаю за Лентой, которая пытается пройти сопротивление и верхнюю границу нисходящего тренда. Пока тщетно, снова откатились вниз от 232 рублей.

Я уже давал вводные по компании на вебинаре и в моем исследовании фудритейла для РБК Инвестиций. Несмотря на отставание в динамике от Пятерочки или Магнита, сохраняет все шансы прирастать фундаментально. Ну а за техникой надо последить. При уверенном закреплении выше 230 можем увидеть ускорение к 250, как минимум. А вот краткосрочно имеет все шансы уйти на 216 рублей.

#комментарий

Я уже давал вводные по компании на вебинаре и в моем исследовании фудритейла для РБК Инвестиций. Несмотря на отставание в динамике от Пятерочки или Магнита, сохраняет все шансы прирастать фундаментально. Ну а за техникой надо последить. При уверенном закреплении выше 230 можем увидеть ускорение к 250, как минимум. А вот краткосрочно имеет все шансы уйти на 216 рублей.

#комментарий

Подборка интересных акций железнодорожных операторов

Транспортные компании относятся к циклическим отраслям экономики. Если бизнес производит товары, то кому-то их нужно перевозить. Во многих странах мира железнодорожные операторы играют важную роль в транспортировке грузов.

Globaltrans #GLTR

Входит в первую тройку крупнейших российских ж/д операторов. Выручка компании за последние 5 лет сократилась с 69,5 до 65 млрд руб., при этом чистая прибыль выросла с 6,1 до 9,3 млрд руб. Компания жестко контролирует свои издержки и имеет самый низкий коэффициент порожнего пробега в отрасли, что позволило ей увеличить чистую прибыль. Низкая долговая нагрузка позволяет радовать акционеров щедрыми дивидендами - последние пять лет средний уровень дивидендной доходности по бумагам составляет 13,9%.

Union Pacific #UNP

Ведущий ж/д оператор с полуторавековой историей, обслуживающий 23 штата на западе США. Среднегодовой темп прироста выручки за последние 5 лет составил 1,24% до $21,2 млрд и чистой прибыли 7,9% до $6,2 млрд. Главное, за что инвесторы любят Union Pacific - это высокий доход на акцию (за 6 мес. 2021 г 3,9% при 1,6% у Canadian National Railway), выплачиваемый за счет дивидендов и buy-back. Поддерживаемый CAPEX на уровне 15% и ниже в совокупности с buy-back позволяют инвесторам получить интересную долгосрочную инвест-идею.

📈 акции торгуются на Мосбирже.

Canadian National Railway #CNI

Крупнейший канадский ж/д оператор, который более 100 лет соединяет восточное и западное побережье Канады с югом США. Среднегодовой темп роста выручки компании за последние 5 лет составил 3,6% до $14,4 млрд и чистой прибыли 5,3% до $4,7 млрд. Имея главный козырь доступ к морским портам двух океанов: Тихого и Атлантического, CN упустила возможность владения Kansas City Southern своему конкуренту Canadian Pacific Railway, а вместе с этим сеть протяженностью 20 000 миль с годовым доходом в $8,7 млрд. Тем не менее, самая низкая долговая нагрузка 1,8х (при 2,59х у Union Pacific) и увеличение buy-back позволит CN увеличить max возврат прибыли акционерам и при коррекции ниже $100 станет хорошей идеей на долгосрок.

📈 акции торгуются на бирже Санкт-Петербургской бирже

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

Транспортные компании относятся к циклическим отраслям экономики. Если бизнес производит товары, то кому-то их нужно перевозить. Во многих странах мира железнодорожные операторы играют важную роль в транспортировке грузов.

Globaltrans #GLTR

Входит в первую тройку крупнейших российских ж/д операторов. Выручка компании за последние 5 лет сократилась с 69,5 до 65 млрд руб., при этом чистая прибыль выросла с 6,1 до 9,3 млрд руб. Компания жестко контролирует свои издержки и имеет самый низкий коэффициент порожнего пробега в отрасли, что позволило ей увеличить чистую прибыль. Низкая долговая нагрузка позволяет радовать акционеров щедрыми дивидендами - последние пять лет средний уровень дивидендной доходности по бумагам составляет 13,9%.

Union Pacific #UNP

Ведущий ж/д оператор с полуторавековой историей, обслуживающий 23 штата на западе США. Среднегодовой темп прироста выручки за последние 5 лет составил 1,24% до $21,2 млрд и чистой прибыли 7,9% до $6,2 млрд. Главное, за что инвесторы любят Union Pacific - это высокий доход на акцию (за 6 мес. 2021 г 3,9% при 1,6% у Canadian National Railway), выплачиваемый за счет дивидендов и buy-back. Поддерживаемый CAPEX на уровне 15% и ниже в совокупности с buy-back позволяют инвесторам получить интересную долгосрочную инвест-идею.

📈 акции торгуются на Мосбирже.

Canadian National Railway #CNI

Крупнейший канадский ж/д оператор, который более 100 лет соединяет восточное и западное побережье Канады с югом США. Среднегодовой темп роста выручки компании за последние 5 лет составил 3,6% до $14,4 млрд и чистой прибыли 5,3% до $4,7 млрд. Имея главный козырь доступ к морским портам двух океанов: Тихого и Атлантического, CN упустила возможность владения Kansas City Southern своему конкуренту Canadian Pacific Railway, а вместе с этим сеть протяженностью 20 000 миль с годовым доходом в $8,7 млрд. Тем не менее, самая низкая долговая нагрузка 1,8х (при 2,59х у Union Pacific) и увеличение buy-back позволит CN увеличить max возврат прибыли акционерам и при коррекции ниже $100 станет хорошей идеей на долгосрок.

📈 акции торгуются на бирже Санкт-Петербургской бирже

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

{kind=link}