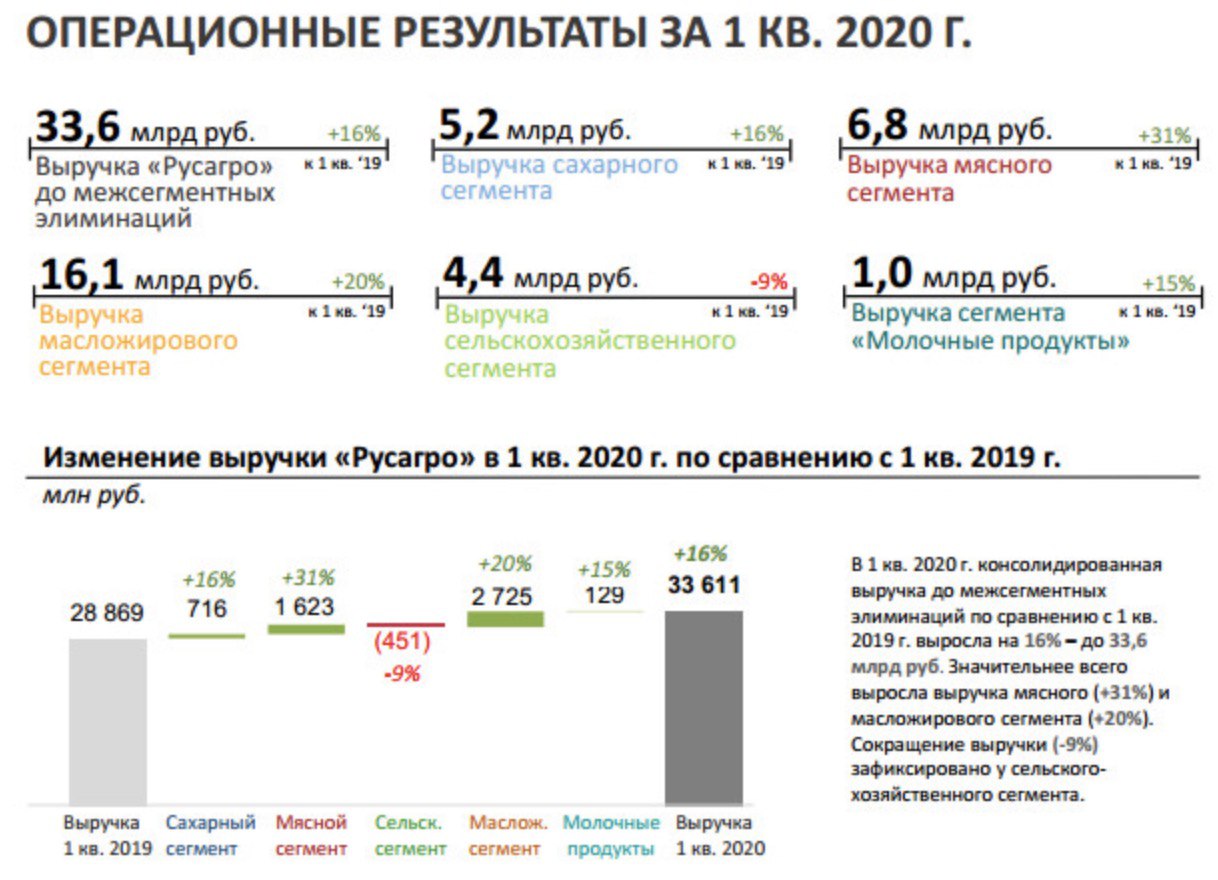

Русагро и результаты первого квартала

Всем привет, Друзья. Сегодня компания Русагро сообщила производственные результаты за первый квартал 2020 года. В своей недавней статье с полным разбором компании, я писал, что РусАгро имеет сильные позиции на рынке. Текущие кризисные настроения и карантины не оказывают сильного негативного эффекта на показатели.

В первом квартале компании удалось увеличить консолидированную выручку на 16% до 33,6 млрд рублей.

🥩Сильнее всего прирост показал мясной сектор. Рост на 31% кв/кв и 20% от общей выручки.

🧀 Наибольший вклад вносил лидер масложировой сегмент. 16,1 млрд рублей выручки и рост на 20%. Он занимает половину от общей выручки.

🍚 Сахарный сегмент также подрос. По итогам квартала +16% и 5,2 млрд руб.

🌾 А вот сельскохозяйственный сектор испытывает трудности. Выручка за отчетный период упала на 9% до 4,4 млрд руб.

Русагро подтверждает статус компании роста. Увеличивает операционные показатели квартал к кварталу. Теперь осталось дождаться финансовых показателей. Посмотрим, как компания справляется с возросшей напряженностью.

Всем привет, Друзья. Сегодня компания Русагро сообщила производственные результаты за первый квартал 2020 года. В своей недавней статье с полным разбором компании, я писал, что РусАгро имеет сильные позиции на рынке. Текущие кризисные настроения и карантины не оказывают сильного негативного эффекта на показатели.

В первом квартале компании удалось увеличить консолидированную выручку на 16% до 33,6 млрд рублей.

🥩Сильнее всего прирост показал мясной сектор. Рост на 31% кв/кв и 20% от общей выручки.

🧀 Наибольший вклад вносил лидер масложировой сегмент. 16,1 млрд рублей выручки и рост на 20%. Он занимает половину от общей выручки.

🍚 Сахарный сегмент также подрос. По итогам квартала +16% и 5,2 млрд руб.

🌾 А вот сельскохозяйственный сектор испытывает трудности. Выручка за отчетный период упала на 9% до 4,4 млрд руб.

Русагро подтверждает статус компании роста. Увеличивает операционные показатели квартал к кварталу. Теперь осталось дождаться финансовых показателей. Посмотрим, как компания справляется с возросшей напряженностью.

{kind=link}

CISCO - полный разбор компании + SWOT-анализ

Вcем привет, Друзья. Сегодня в рамках рубрики "Открытие Америки", разбор компании CISCO - американской технологической компания, занимающейся производством и продажей сетевого и телекоммуникационного оборудования.

Сейчас это больше, чем компания по продаже маршрутизаторов. Это транснациональная корпорация, в сферу деятельности которой, помимо производства оборудования, входит разработка программного обеспечения для управления компьютерными сетями на базе облачных сервисов.

Выручка компании за 2019 год составила 51,9 млрд $, увеличившись на 5,2%. Вообще незначительный рост показателей характерен для гигантов, поэтому даже такой прирост говорит об эффективности бизнеса. Основная доля выручки приходится на Америку, более 59%. Основной сегмент - это производство и продажа облрудования для телекоммуникационных и компьютерных сетей. Оставшаяся часть — это сервисы и облачные разработки.

Операционные расходы растут умеренными темпами, увеличившись всего на 0,8% за 2019 год, что для такой крупной компании выдающийся результат. В 2018 году в связи с налоговой реформой Cisco пришлось списать 10,4 млрд $, что привело к снижению чистой прибыли. Отсюда и взрывной рост по итогам 2019 года. Чистая прибыль составила 11,6 млрд

В совем исследовании использую информацию с удобного сервиса оценки показателей FinanceMarker

За квартал, закончившийся 25 января уже видна незначительная стагнация финансовых показателей. Выручка за период снизилась на 3,5%, а вот прибыль незначительно подросла, показывая вышеупомянутую стойкость бизнеса и оптимизацию производства.

Cisco платит хорошие дивиденды, ежегодно их повышая. Выплаты производятся ежеквартально. На 2020 год компания планирует направить около 1,44$ на акцию, разбив на 4 платежа по 0,36$ каждый. В итоге по текущим ценам примерная доходность в годовых составляет 3,4%.

По показателю P/B заметна перекупленность, но это характерно для всех компаний сектора. P/E в 15,4 один из лучших.

Когда я подошел к поиску идей на рынке США, мне в первую очередь были интересны компании технологического сектора, которые занимаются перспективными разработками. Те которые смотрят в будущее и подстраиваются под потребности общества. Последние события в мире, распространение вируса и тотальное закрытие производств, городов и компаний, показали, что будет востребовано в ближайшее время. Самоизоляция и переход на удаленный режим работы, создает дополнительную нагрузку на сеть. Телекоммуникационные компании также сталкиваются с возрастающей нагрузкой. Все упомянутые сферы зависят от оборудования, которое производит Cisco. Это компания если не монополист, то один из сильнейших игроков на рынке. Не зря прогнозы крупных инвест-домов находятся намного выше текущих значений.

Cisco раскинула свои представительства на всех континентах и работает со всеми сферами, где нужны мощности и технологии. Также компания активно работает с Microsoft и Google, предоставляя интегрированные системы и гибридные облака. Защитным активам Cisco назвать нельзя. Существует множество проблем, которые сказываются и на IT компании. К вышеупомянутым, я могу назвать перебои в поставках комплектующих, которых шли в первую очередь из Китая и азиатского региона.

В целом, считаю Cisco устойчивой компанией с хорошими перспективами роста, как финансовых показателей, так и капитализации на бирже. В свой долгосрочный портфель акции я уже добавил. При уходе ниже 35 $ за акцию, буду добирать еще в портфель с горизонтом 3 года и более.

❗️Не является индивидуальной инвестиционной рекомендацией

Ссылку на полный текст статьи с графиками и пасхалкой закреплю внизу ⬇️

Вcем привет, Друзья. Сегодня в рамках рубрики "Открытие Америки", разбор компании CISCO - американской технологической компания, занимающейся производством и продажей сетевого и телекоммуникационного оборудования.

Сейчас это больше, чем компания по продаже маршрутизаторов. Это транснациональная корпорация, в сферу деятельности которой, помимо производства оборудования, входит разработка программного обеспечения для управления компьютерными сетями на базе облачных сервисов.

Выручка компании за 2019 год составила 51,9 млрд $, увеличившись на 5,2%. Вообще незначительный рост показателей характерен для гигантов, поэтому даже такой прирост говорит об эффективности бизнеса. Основная доля выручки приходится на Америку, более 59%. Основной сегмент - это производство и продажа облрудования для телекоммуникационных и компьютерных сетей. Оставшаяся часть — это сервисы и облачные разработки.

Операционные расходы растут умеренными темпами, увеличившись всего на 0,8% за 2019 год, что для такой крупной компании выдающийся результат. В 2018 году в связи с налоговой реформой Cisco пришлось списать 10,4 млрд $, что привело к снижению чистой прибыли. Отсюда и взрывной рост по итогам 2019 года. Чистая прибыль составила 11,6 млрд

В совем исследовании использую информацию с удобного сервиса оценки показателей FinanceMarker

За квартал, закончившийся 25 января уже видна незначительная стагнация финансовых показателей. Выручка за период снизилась на 3,5%, а вот прибыль незначительно подросла, показывая вышеупомянутую стойкость бизнеса и оптимизацию производства.

Cisco платит хорошие дивиденды, ежегодно их повышая. Выплаты производятся ежеквартально. На 2020 год компания планирует направить около 1,44$ на акцию, разбив на 4 платежа по 0,36$ каждый. В итоге по текущим ценам примерная доходность в годовых составляет 3,4%.

По показателю P/B заметна перекупленность, но это характерно для всех компаний сектора. P/E в 15,4 один из лучших.

Когда я подошел к поиску идей на рынке США, мне в первую очередь были интересны компании технологического сектора, которые занимаются перспективными разработками. Те которые смотрят в будущее и подстраиваются под потребности общества. Последние события в мире, распространение вируса и тотальное закрытие производств, городов и компаний, показали, что будет востребовано в ближайшее время. Самоизоляция и переход на удаленный режим работы, создает дополнительную нагрузку на сеть. Телекоммуникационные компании также сталкиваются с возрастающей нагрузкой. Все упомянутые сферы зависят от оборудования, которое производит Cisco. Это компания если не монополист, то один из сильнейших игроков на рынке. Не зря прогнозы крупных инвест-домов находятся намного выше текущих значений.

Cisco раскинула свои представительства на всех континентах и работает со всеми сферами, где нужны мощности и технологии. Также компания активно работает с Microsoft и Google, предоставляя интегрированные системы и гибридные облака. Защитным активам Cisco назвать нельзя. Существует множество проблем, которые сказываются и на IT компании. К вышеупомянутым, я могу назвать перебои в поставках комплектующих, которых шли в первую очередь из Китая и азиатского региона.

В целом, считаю Cisco устойчивой компанией с хорошими перспективами роста, как финансовых показателей, так и капитализации на бирже. В свой долгосрочный портфель акции я уже добавил. При уходе ниже 35 $ за акцию, буду добирать еще в портфель с горизонтом 3 года и более.

❗️Не является индивидуальной инвестиционной рекомендацией

Ссылку на полный текст статьи с графиками и пасхалкой закреплю внизу ⬇️

{kind=link}

В эпоху пандемии и преддверия экономического кризиса, есть и островки спокойствия на нашем рынке.

Такими компаниями являются Московская биржа и Газпромнефть, которые утвердили дивиденды за 2019 год, размер которых превысит прошлогодние суммы.

Совет директоров Газпромнефти одобрил выплату дивидендов в размере 37,96 рублей на акцию. С учетом ранее выплаченных промежуточных, доплата составит:

19,82 руб., 24 июня крайний срок для покупки.

Акционеры Мосбиржи утвердили распределение 89% от чистой прибыли или 18,1 млрд рублей за 2019 год. Итоговая выплата составит:

7,93 руб., 13 мая крайний срок для покупки.

❓Используете ли Вы дивидендные стратегии?

Такими компаниями являются Московская биржа и Газпромнефть, которые утвердили дивиденды за 2019 год, размер которых превысит прошлогодние суммы.

Совет директоров Газпромнефти одобрил выплату дивидендов в размере 37,96 рублей на акцию. С учетом ранее выплаченных промежуточных, доплата составит:

19,82 руб., 24 июня крайний срок для покупки.

Акционеры Мосбиржи утвердили распределение 89% от чистой прибыли или 18,1 млрд рублей за 2019 год. Итоговая выплата составит:

7,93 руб., 13 мая крайний срок для покупки.

❓Используете ли Вы дивидендные стратегии?

{kind=link}

Татнефть - краткий разбор компании

by _Роман Фазылов, специально для канала "ИнвестТема"

Татнефть - одна из крупнейших российских нефтяных компаний, международно-признанный вертикально-интегрированный холдинг. Занимается нефтегазодобычей, нефтепереработкой и нефтехимией. Имеет шинный комплекс и сеть АЗС. Татнефть также участвует в капитале компаний финансового (банковского и страхового) сектора.

Для начала хотелось бы более детально разобраться с сегментами бизнеса компании, что бы иметь представление на чём компания зарабатывает. В этом нам поможет отчет компании по МСФО за 2019 год и удобный сервис оценки показателей FinanceMarker.

Выручка:

1️⃣ Разведка и добыча - 670 млрд руб.

2️⃣ Переработка и реализация нефти и нефтепродуктов - 400 млрд руб.

3️⃣ Нефтехимия - 49 млрд руб.

4️⃣ Банковская деятельность - 22 млрд руб.

Прибыль:

1️⃣ Разведка и добыча - 242 млрд руб.

2️⃣ Переработка и реализация нефти и нефтепродуктов - 59 млрд руб.

3️⃣ Нефтехимия - 1 млрд руб.

4️⃣ Банковская деятельность - 1 млрд руб.

Изучив информацию по сегментам, мы понимаем что весомую часть прибыли компании или 80% составляет реализация сырой нефти.

А это значит что снижение цен на нефть, очень сильно скажется на финансовых результатах компании, и вряд-ли их сильно спасут нефтехимия, или банковское дело.

Конечно, есть у компании и собственные АЗС (ведь цены на бензин только растут). Но как мы видим, переработка и реализация нефти и нефтепродуктов приносит всего 19,5%

На данном этапе можем сделать вывод, что компании будет тяжело при низкой стоимости нефти. Об этом говорит и отмена дивидендов по обыкновенным акциям, и выплата всего 1 рубль по префам.

Сейчас стоит обратить внимание на уровень закредитованности Татнефти в 39%. Компания не сильно закредитованная, что позволит ей прибегнуть к дополнительному финансированию в случае необходимости.

Взглянув на общую картину бизнеса, стоит обратить внимание на прошлые финансовые показатели. За 5 прошедших лет с 2015 по 2019 год, выручка увеличилась более чем в два раза. Хотя за последний год, выросла всего на 22 млрд руб. Прибыль со 106 млрд. руб. за 2015 г. выросла до 193 млрд. руб. за 2019 г.

Стоит отметить эффективную работу менеджмента, посмотрев на мультипликатор ROE (рентабельность акционерного капитала). Самое низкое значение мультипликатора 16.3, самое высокое 29.47 . Напомню что для меня хорошее значение ROE свыше 15.

Подводя итоги, можно увидеть хорошую, растущую компанию с эффективным менеджментом, которая столкнулась с проблемой в виде дешёвой нефти. Честно, я не знаю сколько ещё нефть будет держаться на этих отметках, но думаю, что Татнефть в силе справится с этими трудностями. Если вы не хотите рисковать, то возможно стоит пройти мимо этой компании.

❗️Не является индивидуальной инвестиционной рекомендацией

by _Роман Фазылов, специально для канала "ИнвестТема"

Татнефть - одна из крупнейших российских нефтяных компаний, международно-признанный вертикально-интегрированный холдинг. Занимается нефтегазодобычей, нефтепереработкой и нефтехимией. Имеет шинный комплекс и сеть АЗС. Татнефть также участвует в капитале компаний финансового (банковского и страхового) сектора.

Для начала хотелось бы более детально разобраться с сегментами бизнеса компании, что бы иметь представление на чём компания зарабатывает. В этом нам поможет отчет компании по МСФО за 2019 год и удобный сервис оценки показателей FinanceMarker.

Выручка:

1️⃣ Разведка и добыча - 670 млрд руб.

2️⃣ Переработка и реализация нефти и нефтепродуктов - 400 млрд руб.

3️⃣ Нефтехимия - 49 млрд руб.

4️⃣ Банковская деятельность - 22 млрд руб.

Прибыль:

1️⃣ Разведка и добыча - 242 млрд руб.

2️⃣ Переработка и реализация нефти и нефтепродуктов - 59 млрд руб.

3️⃣ Нефтехимия - 1 млрд руб.

4️⃣ Банковская деятельность - 1 млрд руб.

Изучив информацию по сегментам, мы понимаем что весомую часть прибыли компании или 80% составляет реализация сырой нефти.

А это значит что снижение цен на нефть, очень сильно скажется на финансовых результатах компании, и вряд-ли их сильно спасут нефтехимия, или банковское дело.

Конечно, есть у компании и собственные АЗС (ведь цены на бензин только растут). Но как мы видим, переработка и реализация нефти и нефтепродуктов приносит всего 19,5%

На данном этапе можем сделать вывод, что компании будет тяжело при низкой стоимости нефти. Об этом говорит и отмена дивидендов по обыкновенным акциям, и выплата всего 1 рубль по префам.

Сейчас стоит обратить внимание на уровень закредитованности Татнефти в 39%. Компания не сильно закредитованная, что позволит ей прибегнуть к дополнительному финансированию в случае необходимости.

Взглянув на общую картину бизнеса, стоит обратить внимание на прошлые финансовые показатели. За 5 прошедших лет с 2015 по 2019 год, выручка увеличилась более чем в два раза. Хотя за последний год, выросла всего на 22 млрд руб. Прибыль со 106 млрд. руб. за 2015 г. выросла до 193 млрд. руб. за 2019 г.

Стоит отметить эффективную работу менеджмента, посмотрев на мультипликатор ROE (рентабельность акционерного капитала). Самое низкое значение мультипликатора 16.3, самое высокое 29.47 . Напомню что для меня хорошее значение ROE свыше 15.

Подводя итоги, можно увидеть хорошую, растущую компанию с эффективным менеджментом, которая столкнулась с проблемой в виде дешёвой нефти. Честно, я не знаю сколько ещё нефть будет держаться на этих отметках, но думаю, что Татнефть в силе справится с этими трудностями. Если вы не хотите рисковать, то возможно стоит пройти мимо этой компании.

❗️Не является индивидуальной инвестиционной рекомендацией

{kind=link}

С 1 мая Вас, дорогие Друзья.

Завершилась короткая неделя на российском фондовом рынке. Зарубежные площадки продолжают работать. Традиционные итоги недели подведем в субботу, когда будет ясна общая картина на всех рынках.

А сегодня, хочу опубликовать сводную таблицу компаний химического сектора. Как обычно, при подготовке полного разбора компании, пришлось прибегнуть к сравнительному анализу. Следующим на разбор у нас Куйбышев Азот.

Выводы Вас будут ждать уже в итоговой статье, а сегодня таблица ⬇️

Завершилась короткая неделя на российском фондовом рынке. Зарубежные площадки продолжают работать. Традиционные итоги недели подведем в субботу, когда будет ясна общая картина на всех рынках.

А сегодня, хочу опубликовать сводную таблицу компаний химического сектора. Как обычно, при подготовке полного разбора компании, пришлось прибегнуть к сравнительному анализу. Следующим на разбор у нас Куйбышев Азот.

Выводы Вас будут ждать уже в итоговой статье, а сегодня таблица ⬇️

{kind=link}

Короткая неделя на нашем рынке завершилась на позитивной ноте. По итогам недели Индекс Мосбиржи прибавляет +1,97%. Четверг был не настолько позитивный и окрасил карту рынка в красный цвет.

Пока мы отдыхали в пятницу, торги на зарубежных площадках прошли крайне напряженно. Европейские индексы просели от 1% до 3%. DAX -2,22%, FTSE 100 -2,34%. Американские индексы перебили результаты Европы. В моменте, S&P500 -3,06%, Nasdaq -3,52%

Нефти удалось оттолкнуться от минимумов, прибавив по итогам недели больше +20%. Котировки черного золота превысили отметку в 25$ за баррель.

АЛРОСА объявила о приостановке работы всех ограночных предприятий. Компания планирует скорректировать план производства, так как запасов хватит на несколько лет продаж. По итогам недели котировки снижаются на -1,1%

НОВАТЭК слабо отчитался за первый квартал 2020 год. Выручка сократилась на 21,2% до 185 млрд рублей. Чистый убыток 30,68 млрд, против прибыли годом ранее. Котировки игнорируют негативный отчет и прибавляют +6,2% по итогам недели.

В лидерах роста оказались акции Яндекса, который отчитался за первый квартал 2020 года. Выручка выросла на 26%, а скорр. EBITDA на 13%. Скорр. прибыль сократилась на 5% до 5,1 млрд рублей. За неделю акции прибавили +12,3%.

Газпром отчитался за 2019 год по МСФО. Впервые за 10 лет, выручка сократилась на 6,9%, а прибыль и того на 17%. Снижение цен на газ и сокращения экспорта создают трудности перед компанией. Тем не менее, за неделю акции прибавили в стоимости +0,7%.

Детский мир за неделю теряет символические -0,3%. Основное падение пришлось на пятницу, когда руководство ритейлера сообщило о приостановке выплаты дивидендов.

Весь рынок набрался недюжинных сил и продолжает рост, игнорируя схлопывание финансовых показателей. На следующей неделе нас ждет еще пачка отчетов за первый квартал и негативное открытие в понедельник.

А Вас ждет еще один полный разбор компании + SWOT-анализ. На этот раз малоизвестная компания КуйбышевАзот. Напоминаю, что на прошедшей неделе я опубликовал разбор американской компании CISCO.

Всем хороших выходных!

Пока мы отдыхали в пятницу, торги на зарубежных площадках прошли крайне напряженно. Европейские индексы просели от 1% до 3%. DAX -2,22%, FTSE 100 -2,34%. Американские индексы перебили результаты Европы. В моменте, S&P500 -3,06%, Nasdaq -3,52%

Нефти удалось оттолкнуться от минимумов, прибавив по итогам недели больше +20%. Котировки черного золота превысили отметку в 25$ за баррель.

АЛРОСА объявила о приостановке работы всех ограночных предприятий. Компания планирует скорректировать план производства, так как запасов хватит на несколько лет продаж. По итогам недели котировки снижаются на -1,1%

НОВАТЭК слабо отчитался за первый квартал 2020 год. Выручка сократилась на 21,2% до 185 млрд рублей. Чистый убыток 30,68 млрд, против прибыли годом ранее. Котировки игнорируют негативный отчет и прибавляют +6,2% по итогам недели.

В лидерах роста оказались акции Яндекса, который отчитался за первый квартал 2020 года. Выручка выросла на 26%, а скорр. EBITDA на 13%. Скорр. прибыль сократилась на 5% до 5,1 млрд рублей. За неделю акции прибавили +12,3%.

Газпром отчитался за 2019 год по МСФО. Впервые за 10 лет, выручка сократилась на 6,9%, а прибыль и того на 17%. Снижение цен на газ и сокращения экспорта создают трудности перед компанией. Тем не менее, за неделю акции прибавили в стоимости +0,7%.

Детский мир за неделю теряет символические -0,3%. Основное падение пришлось на пятницу, когда руководство ритейлера сообщило о приостановке выплаты дивидендов.

Весь рынок набрался недюжинных сил и продолжает рост, игнорируя схлопывание финансовых показателей. На следующей неделе нас ждет еще пачка отчетов за первый квартал и негативное открытие в понедельник.

А Вас ждет еще один полный разбор компании + SWOT-анализ. На этот раз малоизвестная компания КуйбышевАзот. Напоминаю, что на прошедшей неделе я опубликовал разбор американской компании CISCO.

Всем хороших выходных!

{kind=link}

НОВАТЭК - убыток в первом квартале 2020 года против прибыли годом ранее.

На прошлой неделе НОВАТЭК отчитался по МСФО за первый квартал и результаты оставляют желать лучшего. Выручка за период снизилась на 21,2% до 234 млрд руб.

Наибольшее влияние на снижение выручки оказывает падение спроса на углеводороды с одновременным снижением цены. Руководство компании указывает на негативное влияние распространяющегося коронавируса.

Чистый убыток компании составил 30,7 млрд рублей, против прибыли в 382 млрд руб. в 2019 году.

Значительный вклад в снижение доходов оказывают курсовые разницы. В связи с падением курса рубля, были переоценены валютные кредиты и займы дочерних структур предприятия.

💡Однако, стоит отметить, что в первом квартале 2019 года НОВАТЭК получил 308 млрд руб. от выбытия дочерних обществ (Арктик СПГ 2). Без учета этих сумм и курсовых разниц, компания все же получила нормализованную прибыль в размере 53,5 млрд руб, что всего на 18,5% ниже показателя прошлого года.

Я по-прежнему позитивно смотрю на НОВАТЭК, принимая в расчет сложившуюся макроэкономическую ситуацию и пандемию.

❗️Не является индивидуальной инвестиционной рекомендацией

На прошлой неделе НОВАТЭК отчитался по МСФО за первый квартал и результаты оставляют желать лучшего. Выручка за период снизилась на 21,2% до 234 млрд руб.

Наибольшее влияние на снижение выручки оказывает падение спроса на углеводороды с одновременным снижением цены. Руководство компании указывает на негативное влияние распространяющегося коронавируса.

Чистый убыток компании составил 30,7 млрд рублей, против прибыли в 382 млрд руб. в 2019 году.

Значительный вклад в снижение доходов оказывают курсовые разницы. В связи с падением курса рубля, были переоценены валютные кредиты и займы дочерних структур предприятия.

💡Однако, стоит отметить, что в первом квартале 2019 года НОВАТЭК получил 308 млрд руб. от выбытия дочерних обществ (Арктик СПГ 2). Без учета этих сумм и курсовых разниц, компания все же получила нормализованную прибыль в размере 53,5 млрд руб, что всего на 18,5% ниже показателя прошлого года.

Я по-прежнему позитивно смотрю на НОВАТЭК, принимая в расчет сложившуюся макроэкономическую ситуацию и пандемию.

❗️Не является индивидуальной инвестиционной рекомендацией

{kind=link}

Северсталь - краткий разбор компании

by Михаил Титов, специально для канала "ИнвестТема"

Всем привет, Друзья. Сегодня рассмотрим компанию Северсталь. Постараемся определить ее сильные, и слабые стороны.

Северсталь - это вертикально интегрированная горнодобывающая и металлургическая компания с основными активами в России и небольшим количеством предприятий за рубежом. На экспорт в страны Европы приходится 22% выручки, остальное продается в России.

Основная доля продаж приходится на строительную отрасль. Объем жилищного строительства сокращается уже несколько лет подряд. А снижение покупательской способности населения негативно влияет на отрасль.

Снижение ключевой ставки ЦБ до 5,5% – положительный фактор для компании, так как стимулирует спрос на ее продукцию, позволяет дешевле привлекать заемные средства.

Еще одним положительным фактором для Северстали, является реализация национальных проектов, который подразумевает бюджет в размере 25,7 трлн. рублей до 2024 года.

Снижение производственной активности в России является негативным фактором. Очевидно, что пандемия COVID-19 очень отрицательно скажется как на экономических показателях в целом, так и на показателях данной компании.

Дивиденды:

По уставу при соотношении чистый долг/EBITDA 0,5-1х компания будет выплачивать дивиденды в размере 100% свободного денежного потока. Если соотношение будет ниже, то, возможно, более 100%. Если выше - 50%. На период интенсивной стадии инвестиционной программы будет использоваться для расчета дивидендов "нормализованный свободный денежный поток" - инвестиции, превышающие "базовый" уровень в $800 млн, будут исключены из расчета дивидендной базы.

При подготовке статьи использовался удобный сервис оценки показателей FinanceMarker.

Хоть капитальные зарплаты и зафиксированы на уровне 800 млн$, но в рублевом выражении они растут из-за ослабления рубля. Экономическая ситуация плохо сказывается на денежном потоке и, возможно, плохо скажется на размере долга. Все это подводит к риску снижения дивидендов до 50% от скорректированного FCF и к риску снижения самого скорректированного свободного денежного потока.

Выводы:

Северсталь имеются точки роста в долгосрочной перспективе. Однако, данный временной отрезок является для компании неблагоприятным. Как мы видим, сейчас компания оценивается на уровне 2018-2019 годов, где не возникало таких проблем как сейчас с COVID-19 и рынком нефти, падение которого негативно сказывается на внутреннем рынке России.

На мой взгляд, с учетом всех рисков по текущей цене, компания не является недооценённой. Но под влиянием внешних факторов в 2020 году цены на акции Северсталь вполне возможно увидеть ниже 700 рублей или 9,5 долларов.

❗️Не является индивидуальной инвестиционной рекомендацией

by Михаил Титов, специально для канала "ИнвестТема"

Всем привет, Друзья. Сегодня рассмотрим компанию Северсталь. Постараемся определить ее сильные, и слабые стороны.

Северсталь - это вертикально интегрированная горнодобывающая и металлургическая компания с основными активами в России и небольшим количеством предприятий за рубежом. На экспорт в страны Европы приходится 22% выручки, остальное продается в России.

Основная доля продаж приходится на строительную отрасль. Объем жилищного строительства сокращается уже несколько лет подряд. А снижение покупательской способности населения негативно влияет на отрасль.

Снижение ключевой ставки ЦБ до 5,5% – положительный фактор для компании, так как стимулирует спрос на ее продукцию, позволяет дешевле привлекать заемные средства.

Еще одним положительным фактором для Северстали, является реализация национальных проектов, который подразумевает бюджет в размере 25,7 трлн. рублей до 2024 года.

Снижение производственной активности в России является негативным фактором. Очевидно, что пандемия COVID-19 очень отрицательно скажется как на экономических показателях в целом, так и на показателях данной компании.

Дивиденды:

По уставу при соотношении чистый долг/EBITDA 0,5-1х компания будет выплачивать дивиденды в размере 100% свободного денежного потока. Если соотношение будет ниже, то, возможно, более 100%. Если выше - 50%. На период интенсивной стадии инвестиционной программы будет использоваться для расчета дивидендов "нормализованный свободный денежный поток" - инвестиции, превышающие "базовый" уровень в $800 млн, будут исключены из расчета дивидендной базы.

При подготовке статьи использовался удобный сервис оценки показателей FinanceMarker.

Хоть капитальные зарплаты и зафиксированы на уровне 800 млн$, но в рублевом выражении они растут из-за ослабления рубля. Экономическая ситуация плохо сказывается на денежном потоке и, возможно, плохо скажется на размере долга. Все это подводит к риску снижения дивидендов до 50% от скорректированного FCF и к риску снижения самого скорректированного свободного денежного потока.

Выводы:

Северсталь имеются точки роста в долгосрочной перспективе. Однако, данный временной отрезок является для компании неблагоприятным. Как мы видим, сейчас компания оценивается на уровне 2018-2019 годов, где не возникало таких проблем как сейчас с COVID-19 и рынком нефти, падение которого негативно сказывается на внутреннем рынке России.

На мой взгляд, с учетом всех рисков по текущей цене, компания не является недооценённой. Но под влиянием внешних факторов в 2020 году цены на акции Северсталь вполне возможно увидеть ниже 700 рублей или 9,5 долларов.

❗️Не является индивидуальной инвестиционной рекомендацией

{kind=link}

Forwarded from Сигналы РЦБ

#Макро

📊 В таблице представлены нынешние и прогнозируемые ВЭБ РФ значения добавленной стоимости тех отраслей, которые наиболее уязвимы при нынешней экономической ситуации. Можно сделать вывод, что в период с 3 по 4 квартал ожидается восстановление спроса. Но по итогам года большинство отраслей покажут отрицательные значения динамики добавленной стоимости.

📊 В таблице представлены нынешние и прогнозируемые ВЭБ РФ значения добавленной стоимости тех отраслей, которые наиболее уязвимы при нынешней экономической ситуации. Можно сделать вывод, что в период с 3 по 4 квартал ожидается восстановление спроса. Но по итогам года большинство отраслей покажут отрицательные значения динамики добавленной стоимости.

КуйбышевАзот - полный разбор компании + SWOT-анализ

Всем привет, Друзья. Неожиданно, под мой следующий разбор попала компания КуйбышевАзот. Посмотрим на финансовые показатели, инвестиционную программу и перспективы компании.

Начнем по традиции с финансовых результатов за прошлый год. В этом нам поможет отчет компании по МСФО и удобный сервис оценки показателей FinanceMarker

Выручка от продаж продукции за 2019 год составила 57,4 млрд рублей, снизившись на 10% в рублях и на 12,9% в долларах. Общехоз. и адм. расходы растут на 14,3% год к году, за счет затрат на оплату труда. В 2019 году компания отразила убыток от выбытия доли одного из предприятия в размере 2,2 млрд рублей. Вкупе с раскорреляции доходов и затрат компания снизила чистую прибыль до 2,5 млрд рублей, что на 66% ниже показателя 2018 года.

Компания четко делит внутренний и внешние рынки. На экспорт приходится 49% от общих продаж. Этот фактор поддержит показатели в 2020 году, за счет курсовой разницы. Основная выручка приходится на капролактам и продукты его переработки - 52% и аммиак и азотные удобрения - 36%.

Основным моментом на котором нужно остановиться - это инвестиции, которые компания ежегодно вкладывает в совместные предприятия. 12,2 млрд рублей потребовалось про инвестировать в 2019 году. Это характерная черта всех предприятий отрасли. Ряд совместных предприятий, к примеру: Волгатехноол, Волгаферт и пр., которые на сегодняшний день не запущены, либо работают в ограниченном режиме.

Рентабельность капитала компании низкая в сравнении с конкурентами. Высокая закредитованность. Debt/EBITDA 3,17 (очень высокий показатель) А вот P/BV в 1, лучший в секторе. Рынок справедливо оценивает акции компании.

С 2014 года компания платит дивиденды на уровне 4-5%. Есть надежда, что в 2020 году мы все же увидим еще одну выплату. В целом, дивиденды не высокие и закладываются на уровне 30% от чистой прибыли по РСБУ.

Структура акционеров представлена довольно длинным списком лиц. Более 36% находится в свободном обращении.

С 2013 года по 2018 год котировки компании стояли в долгосрочном боковике, практически без идей на рост. В 2018 году вслед за ростом доходов, котировки смогли продемонстрировать позитивную динамику. Ближайшим уровнем сопротивления выступает 160 рублей и далее, вплоть до прошлых максимумов.

В целом, КуйбышевАзот интересный представитель химической отрасли. Сильный игрок на рынке и монополист в производстве некоторого сырья. Даже если учесть, что на нашем рынке есть более сильные и перспективные компании, что стоит только Фосагро, КуйбышевАзот остается интересной идеей. Однако, каких либо взрывных апсайдов я не вижу. Компания слишком много инвестирует в развитие бизнеса, чтобы сосредоточится на эффективности и выплате дивидендов. Для меня интересными для покупки остаются уровни 120-130 рублей за акцию и то после изучения отчета за первое полугодие.

❗️Не является индивидуальной инвестиционной рекомендацией

Ссылку на полный текст статьи с графиками закреплю внизу ⬇️

Всем привет, Друзья. Неожиданно, под мой следующий разбор попала компания КуйбышевАзот. Посмотрим на финансовые показатели, инвестиционную программу и перспективы компании.

Начнем по традиции с финансовых результатов за прошлый год. В этом нам поможет отчет компании по МСФО и удобный сервис оценки показателей FinanceMarker

Выручка от продаж продукции за 2019 год составила 57,4 млрд рублей, снизившись на 10% в рублях и на 12,9% в долларах. Общехоз. и адм. расходы растут на 14,3% год к году, за счет затрат на оплату труда. В 2019 году компания отразила убыток от выбытия доли одного из предприятия в размере 2,2 млрд рублей. Вкупе с раскорреляции доходов и затрат компания снизила чистую прибыль до 2,5 млрд рублей, что на 66% ниже показателя 2018 года.

Компания четко делит внутренний и внешние рынки. На экспорт приходится 49% от общих продаж. Этот фактор поддержит показатели в 2020 году, за счет курсовой разницы. Основная выручка приходится на капролактам и продукты его переработки - 52% и аммиак и азотные удобрения - 36%.

Основным моментом на котором нужно остановиться - это инвестиции, которые компания ежегодно вкладывает в совместные предприятия. 12,2 млрд рублей потребовалось про инвестировать в 2019 году. Это характерная черта всех предприятий отрасли. Ряд совместных предприятий, к примеру: Волгатехноол, Волгаферт и пр., которые на сегодняшний день не запущены, либо работают в ограниченном режиме.

Рентабельность капитала компании низкая в сравнении с конкурентами. Высокая закредитованность. Debt/EBITDA 3,17 (очень высокий показатель) А вот P/BV в 1, лучший в секторе. Рынок справедливо оценивает акции компании.

С 2014 года компания платит дивиденды на уровне 4-5%. Есть надежда, что в 2020 году мы все же увидим еще одну выплату. В целом, дивиденды не высокие и закладываются на уровне 30% от чистой прибыли по РСБУ.

Структура акционеров представлена довольно длинным списком лиц. Более 36% находится в свободном обращении.

С 2013 года по 2018 год котировки компании стояли в долгосрочном боковике, практически без идей на рост. В 2018 году вслед за ростом доходов, котировки смогли продемонстрировать позитивную динамику. Ближайшим уровнем сопротивления выступает 160 рублей и далее, вплоть до прошлых максимумов.

В целом, КуйбышевАзот интересный представитель химической отрасли. Сильный игрок на рынке и монополист в производстве некоторого сырья. Даже если учесть, что на нашем рынке есть более сильные и перспективные компании, что стоит только Фосагро, КуйбышевАзот остается интересной идеей. Однако, каких либо взрывных апсайдов я не вижу. Компания слишком много инвестирует в развитие бизнеса, чтобы сосредоточится на эффективности и выплате дивидендов. Для меня интересными для покупки остаются уровни 120-130 рублей за акцию и то после изучения отчета за первое полугодие.

❗️Не является индивидуальной инвестиционной рекомендацией

Ссылку на полный текст статьи с графиками закреплю внизу ⬇️

{kind=link}

Друзья, наше сообщество уже насчитывает больше 10 000 участников. Спасибо Вам, что читаете. Это лучшая мотивация для меня.

Сегодня опубликовал полный разбор КуйбышевАзота. Чтобы не затягивать, начал подготовку к разбору компании Electronic Arts. Очень интересные получаются выводы. В процессе подготовки, традиционно, делаю сравнительный анализ сектора.

Как обычно, выводы позже в статье, а сейчас сравнительная таблица компаний Gaming индустрии ⬇️

Сегодня опубликовал полный разбор КуйбышевАзота. Чтобы не затягивать, начал подготовку к разбору компании Electronic Arts. Очень интересные получаются выводы. В процессе подготовки, традиционно, делаю сравнительный анализ сектора.

Как обычно, выводы позже в статье, а сейчас сравнительная таблица компаний Gaming индустрии ⬇️

{kind=link}

Сбербанк сократил чистую прибыль за первый квартал 2020 года в два раза

Группа отчиталась по МСФО за первый квартал 2020 года. Операционные доходы до резервов составили 508,6 млрд рублей, увеличившись на 6,9%. Основной прирост показали чистые комиссионные доходы +22,8% кв. кв.

Сильного негативного эффекта пандемия не оказала на результаты выручки банка в первом квартале, то ли мы увидим в прибыли.

В первом квартале Сбербанку пришлось понести расходы от создания резерва по долговым финансовым активам и резерва по обязательствам кредитного характера. Создание резервов утянуло чистую прибыль Группы до 120,5 млрд рублей, что на 46,8% ниже аналогичного периода 2019 года.

💡Весь банковский сектор находится на передовой карантина. Кредитные каникулы предоставленные населению и бизнесу негативны для показателей Группы (хотя не известно, кто вообще эту отсрочку получит). Во втором квартале негативная динамика продолжится. Показатели будут снижаться и далее.

Благо, запас прочности у такого гиганта приличный. Даже резервы и дополнительные расходы не смогут загнать в убыток Сбербанк. Однако, от цели в 1 трлн рублей прибыли, придется забыть на несколько лет, точно. Я продолжаю удерживать акции компании, но от наращивания позиции отказался, даже при снижении акций еще ниже.

❗️Не является индивидуальной инвестиционной рекомендацией

Группа отчиталась по МСФО за первый квартал 2020 года. Операционные доходы до резервов составили 508,6 млрд рублей, увеличившись на 6,9%. Основной прирост показали чистые комиссионные доходы +22,8% кв. кв.

Сильного негативного эффекта пандемия не оказала на результаты выручки банка в первом квартале, то ли мы увидим в прибыли.

В первом квартале Сбербанку пришлось понести расходы от создания резерва по долговым финансовым активам и резерва по обязательствам кредитного характера. Создание резервов утянуло чистую прибыль Группы до 120,5 млрд рублей, что на 46,8% ниже аналогичного периода 2019 года.

💡Весь банковский сектор находится на передовой карантина. Кредитные каникулы предоставленные населению и бизнесу негативны для показателей Группы (хотя не известно, кто вообще эту отсрочку получит). Во втором квартале негативная динамика продолжится. Показатели будут снижаться и далее.

Благо, запас прочности у такого гиганта приличный. Даже резервы и дополнительные расходы не смогут загнать в убыток Сбербанк. Однако, от цели в 1 трлн рублей прибыли, придется забыть на несколько лет, точно. Я продолжаю удерживать акции компании, но от наращивания позиции отказался, даже при снижении акций еще ниже.

❗️Не является индивидуальной инвестиционной рекомендацией

{kind=link}

Сегодня поступила очередная порция информации по дивидендам крупнейших компаний России.

АЛРОСА приняла решение направить на выплату дивидендов 47,7 млрд руб. за 2019 год. С учетом ранее выплаченных за 1 полугодие, сумма к распределению составит 28,3 млрд или 2,63 рубля на акцию:

❗️2,63 руб., 09 июля крайний срок для покупки.

Акрон принял решение направить на дивиденды по результатам 2019 года 376 рублей на одну акцию. С учетом ранее выплаченных, остаток составит 275 рублей, что по текущим значениям 4,7% доходности.

❗️275 руб., 05 июня крайний срок для покупки.

По Сбербанку по-прежнему идет спор о сумме окончательных дивидендов. Многие аналитики предполагают снижение выплат уже в 2020 году, в связи с тяжелой экономической ситуацией. Но напомню, что акционерным соглашением между Сбербанком, ЦБ и правительством предусмотрено:

"соглашением установлен целевой уровень дивидендных выплат — не менее 50% от распределяемой чистой прибыли Группы ПАО Сбербанк в соответствии с МСФО с учетом ограничений, установленных дивидендной политикой ПАО Сбербанк"

АЛРОСА приняла решение направить на выплату дивидендов 47,7 млрд руб. за 2019 год. С учетом ранее выплаченных за 1 полугодие, сумма к распределению составит 28,3 млрд или 2,63 рубля на акцию:

❗️2,63 руб., 09 июля крайний срок для покупки.

Акрон принял решение направить на дивиденды по результатам 2019 года 376 рублей на одну акцию. С учетом ранее выплаченных, остаток составит 275 рублей, что по текущим значениям 4,7% доходности.

❗️275 руб., 05 июня крайний срок для покупки.

По Сбербанку по-прежнему идет спор о сумме окончательных дивидендов. Многие аналитики предполагают снижение выплат уже в 2020 году, в связи с тяжелой экономической ситуацией. Но напомню, что акционерным соглашением между Сбербанком, ЦБ и правительством предусмотрено:

"соглашением установлен целевой уровень дивидендных выплат — не менее 50% от распределяемой чистой прибыли Группы ПАО Сбербанк в соответствии с МСФО с учетом ограничений, установленных дивидендной политикой ПАО Сбербанк"

{kind=link}

Яндекс увеличил чистую прибыль на 76% в первом квартале 2020 года

Яндекс отчитался по GAAP за первый квартал 2020 года. Выручка за период выросла на 26% и составила 47 млрд рублей. Основная доля приходится на интернет-рекламу, 30 млрд рублей и +11%

Выручка, относящаяся к сегменту Такси прибавляет 49% и занимает 24,2% в общем объеме. Карантин внес символические коррективы в первом квартале.

Доля прочих доходов не превышает 12% от общих сборов и растет на 111% к аналогичному периоду прошлого года. Медиасервисы и экспериментальный сегмент удваиваются за отчетный период.

💡Темпы роста выручки в основном сегменте явно замедляются. Влияние пандемии в первом квартале, хоть и было ограниченным, но во втором отразится в полной мере. Это касается и сегмента поиска, и такси. Рост доходов от медиасервисов не сможет в полной мере компенсировать стагнацию.

Операционная прибыль за первый квартал снизилась на 2%. А вот чистая прибыль, которая включает доходы от курсовых разниц выросла на 76% до 5,5 млрд рублей. Доход по курсовым разницам составил 4,4 млрд рублей.

💡Я уже говорил о том, что динамика показателей компании снижается. Это в первую очередь вызвано макроэкономическими событиями. Эффективность компании не вызывает сомнений. Но влияние пандемии, удар по бизнесу, затратам на рекламу, поездкам в такси будет решающим во втором квартале.

Я удерживаю компанию в своем долгосрочном портфеле. Яндекс выглядит лучше рынка и кризисные настроения не дают повода для покупок намного ниже текущих значений. Но снижение финансовых показателей, традиционно будет оказывать давление на коировки.

❗️Не является индивидуальной инвестиционной рекомендацией

Яндекс отчитался по GAAP за первый квартал 2020 года. Выручка за период выросла на 26% и составила 47 млрд рублей. Основная доля приходится на интернет-рекламу, 30 млрд рублей и +11%

Выручка, относящаяся к сегменту Такси прибавляет 49% и занимает 24,2% в общем объеме. Карантин внес символические коррективы в первом квартале.

Доля прочих доходов не превышает 12% от общих сборов и растет на 111% к аналогичному периоду прошлого года. Медиасервисы и экспериментальный сегмент удваиваются за отчетный период.

💡Темпы роста выручки в основном сегменте явно замедляются. Влияние пандемии в первом квартале, хоть и было ограниченным, но во втором отразится в полной мере. Это касается и сегмента поиска, и такси. Рост доходов от медиасервисов не сможет в полной мере компенсировать стагнацию.

Операционная прибыль за первый квартал снизилась на 2%. А вот чистая прибыль, которая включает доходы от курсовых разниц выросла на 76% до 5,5 млрд рублей. Доход по курсовым разницам составил 4,4 млрд рублей.

💡Я уже говорил о том, что динамика показателей компании снижается. Это в первую очередь вызвано макроэкономическими событиями. Эффективность компании не вызывает сомнений. Но влияние пандемии, удар по бизнесу, затратам на рекламу, поездкам в такси будет решающим во втором квартале.

Я удерживаю компанию в своем долгосрочном портфеле. Яндекс выглядит лучше рынка и кризисные настроения не дают повода для покупок намного ниже текущих значений. Но снижение финансовых показателей, традиционно будет оказывать давление на коировки.

❗️Не является индивидуальной инвестиционной рекомендацией

{kind=link}

Пока наши крупнейшие банки отчитываются за первый квартал 2020 года и делают свои прогнозы на ближайшие периоды, глава ЦБ Эльвира Набиуллина прокомментировала ситуацию с их дивидендами:

«Банки должны будут оценить возможные будущие потери, насколько то потребует дополнительно капитала, и принять решение либо о том, чтобы не выплачивать дивиденды, — и это было бы абсолютно разумным решением для того, чтобы сохранить и увеличить капитал, в том числе, для кредитования экономики в период восстановления — либо уменьшить размеры этих дивидендов. Но я думаю, что это решение будет ближе к осени»

💡Я считаю, что правильным решением для банков в текущей ситуации будет сокращение выплат дивидендов за 2019 год. Банки уже формируют резервы под возможные убытки, уменьшая свою прибыль. Наверняка, этими резервами придется воспользоваться. Про дивиденды за 2020 год, я вообще пока не говорю, вернемся к разговору после отчета за первое полугодие.

Однако, с точки зрения инвестора и акционера, очень хочется получить причитающуюся долю прибыли. Особенно по ВТБ, который никак не может повысить сумму уже который год.

Напомню, что разбор отчета Сбербанка уже в статье. Отчетность ВТБ уже разбираю и опубликую сразу после праздников, а завтра выйдут традиционные итоги недели.

«Банки должны будут оценить возможные будущие потери, насколько то потребует дополнительно капитала, и принять решение либо о том, чтобы не выплачивать дивиденды, — и это было бы абсолютно разумным решением для того, чтобы сохранить и увеличить капитал, в том числе, для кредитования экономики в период восстановления — либо уменьшить размеры этих дивидендов. Но я думаю, что это решение будет ближе к осени»

💡Я считаю, что правильным решением для банков в текущей ситуации будет сокращение выплат дивидендов за 2019 год. Банки уже формируют резервы под возможные убытки, уменьшая свою прибыль. Наверняка, этими резервами придется воспользоваться. Про дивиденды за 2020 год, я вообще пока не говорю, вернемся к разговору после отчета за первое полугодие.

Однако, с точки зрения инвестора и акционера, очень хочется получить причитающуюся долю прибыли. Особенно по ВТБ, который никак не может повысить сумму уже который год.

Напомню, что разбор отчета Сбербанка уже в статье. Отчетность ВТБ уже разбираю и опубликую сразу после праздников, а завтра выйдут традиционные итоги недели.

{kind=link}

От всей души поздравляю Вас с праздником Победы! Как завершилась предпраздничная неделя, далее:

Индекс Мосбиржи топчется на месте, за неделю снизившись на -0,34%. Пятница на рынке завершилась на позитивной ноте и многие активы подросли.

Поводом для роста в пятницу стала нефть, которая с начала недели добавляет больше +13%. Все таки минусовые цены на черное золото испугали инвесторов и они решили немного поднять котировки.

Пандемия продолжает оказывать негативное воздействие на мировые рынки, даже при условии роста последних. Это мы видим в отчетах компаний, которые продолжают делиться результатами работы за первый квартал 2020 года.

Яндекс растет на +4,4% за неделю. IT гигант России также подвержен влиянию кризисных настроений. В отчете мы увидели снижающуюся динамику показателей и отрицательную скорректированную прибыль.

Вот кто выигрывает от возросшей волатильности, так это Московская биржа. За апрель объем торгов на всех рынках снова вырос на 15,9%, а акции компании на это реагируют ростом за неделю на +5,7% и вплотную приближаются к своему локальному максимуму.

Сбербанк и ВТБ также представили отчет за первый квартал. Несмотря на рост комиссионных и процентных доходов резерв под кредитные убытки негативно сказался на окончательных результатах чистой прибыли. По итогам недели Сбербанк теряет -0,6%, а вот ВТБ растет на +1,4%.

По НОВАТЭКу сразу два события произошли на этой неделе, которую он завершил -0,5%. Во-первых, компания отчиталась за первый квартал 2020 года. Ожидаемо, выручка и прибыль снизились. Во-вторых, закрылся реестр акционеров для получения дивидендов. Выплата составила 18,1 рубль на акцию. Доходность 1,7%. Дивидендный разрыв был закрыт в тот же день.

На неделе я опубликовал полный разбор КуйбышевАзота. Если ничего не знали о компании, сможете ознакомиться в статье. Вплотную начал работу над разбором Electronic Arts. Как раз подоспел свежий годовой отчет, который откроет нам все карты. Статья скоро на канале.

Всем хороших выходных!

Индекс Мосбиржи топчется на месте, за неделю снизившись на -0,34%. Пятница на рынке завершилась на позитивной ноте и многие активы подросли.

Поводом для роста в пятницу стала нефть, которая с начала недели добавляет больше +13%. Все таки минусовые цены на черное золото испугали инвесторов и они решили немного поднять котировки.

Пандемия продолжает оказывать негативное воздействие на мировые рынки, даже при условии роста последних. Это мы видим в отчетах компаний, которые продолжают делиться результатами работы за первый квартал 2020 года.

Яндекс растет на +4,4% за неделю. IT гигант России также подвержен влиянию кризисных настроений. В отчете мы увидели снижающуюся динамику показателей и отрицательную скорректированную прибыль.

Вот кто выигрывает от возросшей волатильности, так это Московская биржа. За апрель объем торгов на всех рынках снова вырос на 15,9%, а акции компании на это реагируют ростом за неделю на +5,7% и вплотную приближаются к своему локальному максимуму.

Сбербанк и ВТБ также представили отчет за первый квартал. Несмотря на рост комиссионных и процентных доходов резерв под кредитные убытки негативно сказался на окончательных результатах чистой прибыли. По итогам недели Сбербанк теряет -0,6%, а вот ВТБ растет на +1,4%.

По НОВАТЭКу сразу два события произошли на этой неделе, которую он завершил -0,5%. Во-первых, компания отчиталась за первый квартал 2020 года. Ожидаемо, выручка и прибыль снизились. Во-вторых, закрылся реестр акционеров для получения дивидендов. Выплата составила 18,1 рубль на акцию. Доходность 1,7%. Дивидендный разрыв был закрыт в тот же день.

На неделе я опубликовал полный разбор КуйбышевАзота. Если ничего не знали о компании, сможете ознакомиться в статье. Вплотную начал работу над разбором Electronic Arts. Как раз подоспел свежий годовой отчет, который откроет нам все карты. Статья скоро на канале.

Всем хороших выходных!

{kind=link}

ВТБ за первый квартал 2020 года сократил чистую прибыль на 14,4%.

Банк ВТБ в пятницу отчитался за первый квартал 2020 года. В разрезе доходов, компании удалось прирасти и в процентных доходах +14,9%, и в комиссионных +48,1%. Чистые операционные доходы до создания резервов составили 163 млрд рублей, что на 19% больше показателя 2019 года.

Как и в случае со Сбербанком, Группа создала резерв под кредитные убытки и прочие резервы в размере 45 млрд рублей, чем сократила чистую прибыль на 14,4% до 39,8 млрд рублей. Банк отмечает:

"Повышенный уровень расходов на создание резервов был обусловлен влиянием пандемии COVID-19 на качество кредитного портфеля"

Также руководство банка заявляло, что есть вероятность изменения рекомендации по дивидендам. Уменьшение возможно на сумму тех потерь, которые ВТБ понесет от участия в государственных программах реструктуризации.

💡Как я уже неоднократно говорил, текущая сложная экономическая ситуация, вызванная пандемией, крайне негативно отразится на результатах работы банков в первом полугодии 2020 года. Созданный резерв наверняка пригодится банку для покрытия будущих убытков. А дивиденды, c большой вероятностью будут уменьшены по итогам уже 2019 года.

Я держу в портфеле акции ВТБ, но мой взгляд на перспективы банка, крайне пессимистические. В ближайшее время буду решать дальнейшую судьбу позиции.

❗️Не является индивидуальной инвестиционной рекомендацией

Банк ВТБ в пятницу отчитался за первый квартал 2020 года. В разрезе доходов, компании удалось прирасти и в процентных доходах +14,9%, и в комиссионных +48,1%. Чистые операционные доходы до создания резервов составили 163 млрд рублей, что на 19% больше показателя 2019 года.

Как и в случае со Сбербанком, Группа создала резерв под кредитные убытки и прочие резервы в размере 45 млрд рублей, чем сократила чистую прибыль на 14,4% до 39,8 млрд рублей. Банк отмечает:

"Повышенный уровень расходов на создание резервов был обусловлен влиянием пандемии COVID-19 на качество кредитного портфеля"

Также руководство банка заявляло, что есть вероятность изменения рекомендации по дивидендам. Уменьшение возможно на сумму тех потерь, которые ВТБ понесет от участия в государственных программах реструктуризации.

💡Как я уже неоднократно говорил, текущая сложная экономическая ситуация, вызванная пандемией, крайне негативно отразится на результатах работы банков в первом полугодии 2020 года. Созданный резерв наверняка пригодится банку для покрытия будущих убытков. А дивиденды, c большой вероятностью будут уменьшены по итогам уже 2019 года.

Я держу в портфеле акции ВТБ, но мой взгляд на перспективы банка, крайне пессимистические. В ближайшее время буду решать дальнейшую судьбу позиции.

❗️Не является индивидуальной инвестиционной рекомендацией

{kind=link}

АЛРОСА - продажи за апрель рухнули на 89%

Вчера АЛРОСА представила результаты продаж за апрель 2020 года. Компания реализовала алмазно-бриллиантовой продукции на общую сумму 15,6 млн $, что на 89% ниже марта и на 95% ниже уровня прошлого года.

Ужасные показатели - это следствие тех мер, которые применяют правительства всего мира на фоне продолжающейся пандемии. Аукционы не проводятся. Алмазные биржи закрыты. Спрос на продукцию компании практически отсутствует.

Эти цифры говорят о прямом влиянии кризисных настроений на финансовые показатели. Задел в виде денежных средств на счетах и минимальная долговая нагрузка, позволят компании пережить трудные времена. На помощь, как и прежде, придет правительство Якутии, которое предлагает выкупить в Гохран продукции на 1,7 млрд $.

Эти значительные меры позволят не только удержать предприятие на плаву, но и платить дивиденды, которые так необходимы региону. На этом фоне понятны позитивные заявления руководства АЛРОСА, в лице Евгения Агуреева:

"Мы имеем дело с редким природным ресурсом, запасы которого ограничены, эмоциональная ценность бриллиантов природного происхождения в глазах потребителя высока. По нашим оценкам, уже к началу III квартала будет наблюдаться положительная динамика спроса на алмазы"

Не удивительно, что котировки компании на катастрофические результаты продаж не отреагировали, закрывшись на уровне 62,98 рублей за акцию. Плюс 0,93% за день. Негативные результаты уже заложены в цене. То ли будет в мае.

Вчера АЛРОСА представила результаты продаж за апрель 2020 года. Компания реализовала алмазно-бриллиантовой продукции на общую сумму 15,6 млн $, что на 89% ниже марта и на 95% ниже уровня прошлого года.

Ужасные показатели - это следствие тех мер, которые применяют правительства всего мира на фоне продолжающейся пандемии. Аукционы не проводятся. Алмазные биржи закрыты. Спрос на продукцию компании практически отсутствует.

Эти цифры говорят о прямом влиянии кризисных настроений на финансовые показатели. Задел в виде денежных средств на счетах и минимальная долговая нагрузка, позволят компании пережить трудные времена. На помощь, как и прежде, придет правительство Якутии, которое предлагает выкупить в Гохран продукции на 1,7 млрд $.

Эти значительные меры позволят не только удержать предприятие на плаву, но и платить дивиденды, которые так необходимы региону. На этом фоне понятны позитивные заявления руководства АЛРОСА, в лице Евгения Агуреева:

"Мы имеем дело с редким природным ресурсом, запасы которого ограничены, эмоциональная ценность бриллиантов природного происхождения в глазах потребителя высока. По нашим оценкам, уже к началу III квартала будет наблюдаться положительная динамика спроса на алмазы"

Не удивительно, что котировки компании на катастрофические результаты продаж не отреагировали, закрывшись на уровне 62,98 рублей за акцию. Плюс 0,93% за день. Негативные результаты уже заложены в цене. То ли будет в мае.

{kind=link}

Ленэнерго отчиталась за 1 квартал 2020 года по РСБУ

✍🏻 Бронислав Шаров

Актив настолько защитный, что отключил котировки, что бы не нервировать своих акционеров. На самом деле, конечно, торги не проходят из за удивительного сочетания глупости и бюрократии, но кого это удивляет?

Результаты первого квартала очень стабильные и даже самую малость лучше прошлогодних. Компания анонсировала дивиденды по итогам 2019 года - 13,63 рубля на преф. Все стабильно и позволяет акционерам спать спокойно.

На ключевой вопрос: "Как компания пройдет карантинный кризис?" - ответ очевиден. Он (кризис) ее практически не затронет и миноритарии могут смело рассчитывать как минимум на очередные 13 рублей по итогам года. Но небольшой спад показателей все таки будет из за:

- спада потребления электроэнергии (уже фиксируется системным оператором)

- меньшего тех присоединения по итогам года; (часть бизнеса откажется\перенесет свои проекты)

- возможно коррекция планов по выручке и чистой прибыли в сторону уменьшения; (кризис может внести коррекцию в планы по НВВ и возврату сглаживания, но это просто мои предположения);

В кризис префы Ленэнрего являются замечательным защитным активом. Показатели почти не упадут, акционеры получат дивиденды по уставу. Но и на большой апсайд в после кризисном восстановлении рассчитывать не приходится (это фишка защитных активов в целом) Тут каждый должен сам решить для себя, что ему интересно: надежные 10% дивидендной доходности или рискованный, но высокий апсайд историй сильно пострадавших от коронавируса.

❗️Не является индивидуальной инвестиционной рекомендацией

✍🏻 Бронислав Шаров

Актив настолько защитный, что отключил котировки, что бы не нервировать своих акционеров. На самом деле, конечно, торги не проходят из за удивительного сочетания глупости и бюрократии, но кого это удивляет?

Результаты первого квартала очень стабильные и даже самую малость лучше прошлогодних. Компания анонсировала дивиденды по итогам 2019 года - 13,63 рубля на преф. Все стабильно и позволяет акционерам спать спокойно.

На ключевой вопрос: "Как компания пройдет карантинный кризис?" - ответ очевиден. Он (кризис) ее практически не затронет и миноритарии могут смело рассчитывать как минимум на очередные 13 рублей по итогам года. Но небольшой спад показателей все таки будет из за:

- спада потребления электроэнергии (уже фиксируется системным оператором)

- меньшего тех присоединения по итогам года; (часть бизнеса откажется\перенесет свои проекты)

- возможно коррекция планов по выручке и чистой прибыли в сторону уменьшения; (кризис может внести коррекцию в планы по НВВ и возврату сглаживания, но это просто мои предположения);

В кризис префы Ленэнрего являются замечательным защитным активом. Показатели почти не упадут, акционеры получат дивиденды по уставу. Но и на большой апсайд в после кризисном восстановлении рассчитывать не приходится (это фишка защитных активов в целом) Тут каждый должен сам решить для себя, что ему интересно: надежные 10% дивидендной доходности или рискованный, но высокий апсайд историй сильно пострадавших от коронавируса.

❗️Не является индивидуальной инвестиционной рекомендацией

{kind=link}

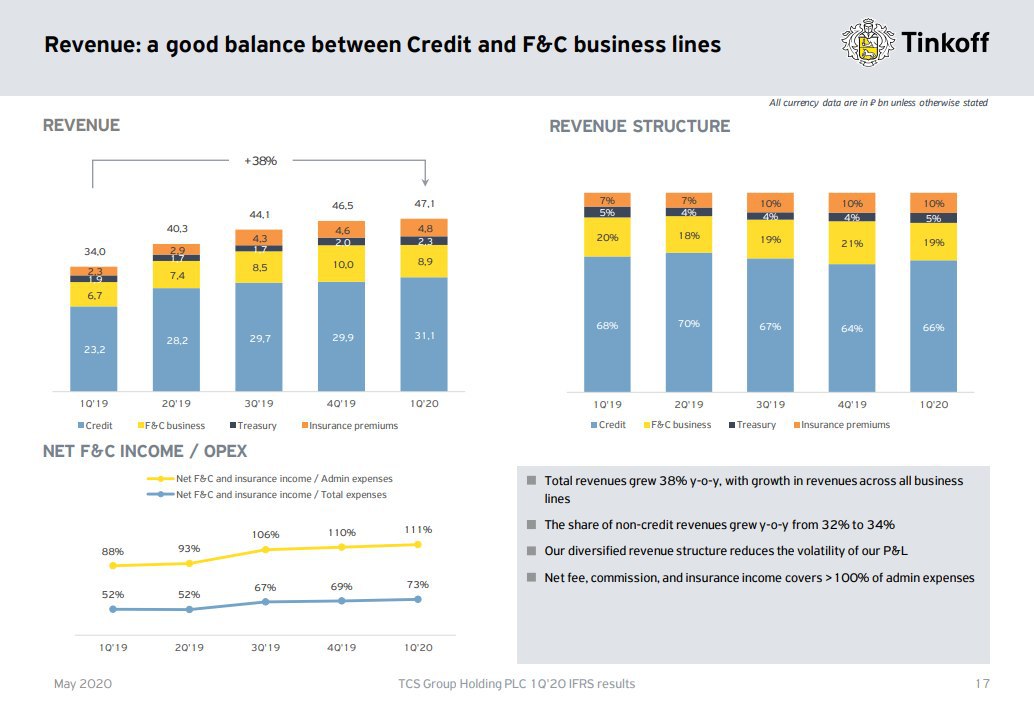

Тинькофф Банк - увеличил чистую прибыль на 26% в первом квартале 2020 года

Тинькофф банк отчитался за первый квартал 2020 года. Процентные доходы, как локомотив формирования прибыли банка, выросли на 38% год к году до 31,5 млрд рублей. Комиссионные доходы составили 10,2 млрд рублей, что на 30,8% выше показателей прошлого года. В целом, даже в условиях развития пандемии, банк поработал в первом квартале хорошо.

Аналогично Сбербанку и ВТБ, Тинькофф нарастил резервы под кредитные убытки и прочие резервы. За первый квартал сумма составила 15,6 млрд рублей. Ситуация с пандемией продолжает ухудшаться. Кредитоспособность населения падает, что неминуемо вызовет череду неплатежей. Плюс распоряжения властей, касающиеся кредитных каникул, будут способствовать расходованию резервов. Дополнительной нагрузкой на финансовые показатели стал убыток от курсовых разниц на сумму 6,8 млрд рублей. Но даже это не смогло утянуть прибыль ниже прошлогодних значений. Наоборот, чистая прибыль компании выросла на 26% до 9 млрд рублей.

На фоне сильных показателей за первый квартал, логичным стало решение совета директоров о выплате промежуточных дивидендов за 1 квартал в размере 0,14$ на акцию. При текущем курсе - 10,3 рубля или 1% доходности. Закрытие реестра 28 мая. Также, руководство Банка отзывает свои прогнозы на 2020 год, из-за неопределенной ситуации, вызванной пандемией. Однако, Банк уверен в прибыльности Группы в 2020 году, а ожидаемая годовая дивидендная доходность останется на уровне 4%.

Несмотря на хорошую отчетность, я продолжаю пристально следить за отчетами банков. Жду результатов за второй квартал, который, по моему мнению, выдастся не из легких. Преимущества Тинькофф Банка с лихвой перекрываются низкими дивидендами и неопределенностью с дальнейшей судьбой руководства, о которой подробно писал Вконтакте. Пока, в портфель бумаги TCS Group не покупаю и жду цену в районе 12$ за акцию

❗️Не является индивидуальной инвестиционной рекомендацией

Тинькофф банк отчитался за первый квартал 2020 года. Процентные доходы, как локомотив формирования прибыли банка, выросли на 38% год к году до 31,5 млрд рублей. Комиссионные доходы составили 10,2 млрд рублей, что на 30,8% выше показателей прошлого года. В целом, даже в условиях развития пандемии, банк поработал в первом квартале хорошо.

Аналогично Сбербанку и ВТБ, Тинькофф нарастил резервы под кредитные убытки и прочие резервы. За первый квартал сумма составила 15,6 млрд рублей. Ситуация с пандемией продолжает ухудшаться. Кредитоспособность населения падает, что неминуемо вызовет череду неплатежей. Плюс распоряжения властей, касающиеся кредитных каникул, будут способствовать расходованию резервов. Дополнительной нагрузкой на финансовые показатели стал убыток от курсовых разниц на сумму 6,8 млрд рублей. Но даже это не смогло утянуть прибыль ниже прошлогодних значений. Наоборот, чистая прибыль компании выросла на 26% до 9 млрд рублей.

На фоне сильных показателей за первый квартал, логичным стало решение совета директоров о выплате промежуточных дивидендов за 1 квартал в размере 0,14$ на акцию. При текущем курсе - 10,3 рубля или 1% доходности. Закрытие реестра 28 мая. Также, руководство Банка отзывает свои прогнозы на 2020 год, из-за неопределенной ситуации, вызванной пандемией. Однако, Банк уверен в прибыльности Группы в 2020 году, а ожидаемая годовая дивидендная доходность останется на уровне 4%.

Несмотря на хорошую отчетность, я продолжаю пристально следить за отчетами банков. Жду результатов за второй квартал, который, по моему мнению, выдастся не из легких. Преимущества Тинькофф Банка с лихвой перекрываются низкими дивидендами и неопределенностью с дальнейшей судьбой руководства, о которой подробно писал Вконтакте. Пока, в портфель бумаги TCS Group не покупаю и жду цену в районе 12$ за акцию

❗️Не является индивидуальной инвестиционной рекомендацией

{kind=link}