В продолжение к прошлому посту...

Я уже упоминал, что для АЛРОСА позитивным фактором может стать выкуп ее продукции в Гохран. Это процедура поддержит результаты продаж и позволит пополнять бюджет республики дивидендами.

И вот сегодня появилась новость о начале выкупа продукции у компании. Точнее уже в 19 году было выкплено 3 камня на общую сумму 132 млн рублей. В настоящее время закрывается сделка на 5 камней на сумму 350 млн рублей.

Суммы, в общем портфеле незначительны, но приятно, что результаты компании будут поддерживаться и мы можем увидеть незначительное увеличение дивидендов.

Я уже упоминал, что для АЛРОСА позитивным фактором может стать выкуп ее продукции в Гохран. Это процедура поддержит результаты продаж и позволит пополнять бюджет республики дивидендами.

И вот сегодня появилась новость о начале выкупа продукции у компании. Точнее уже в 19 году было выкплено 3 камня на общую сумму 132 млн рублей. В настоящее время закрывается сделка на 5 камней на сумму 350 млн рублей.

Суммы, в общем портфеле незначительны, но приятно, что результаты компании будут поддерживаться и мы можем увидеть незначительное увеличение дивидендов.

{kind=link}

#реклама

Казалось бы, сейчас не самое лучшее время для инвестиций! На самом деле это не совсем так. Для долгосрочных инвесторов сейчас очень хороший момент, чтобы покупать упавшие в цене акции. Вероятнее всего, в будущем они вырастут и можно неплохо заработать.

Почему сейчас выгодно стать клиентом «Тинькофф Инвестиции»?

Все новые клиенты, которые откроют счёт, получат в подарок акцию стоимостью до 20 тысяч рублей. Кроме этого, банк Тинькофф предлагает интересную акцию для новых инвесторов – «Торгуйте без убытков».

Нужно открыть счет и в течение семи дней купить первые акции. Держите их на своем инвестиционном счету 30 дней.

Если стоимость этих активов за это время снижается, то банк возвращает разницу на вашу карту!

Все действующие клиенты могут также получить в подарок акцию стоимостью до 20 тысяч рублей, если дадут рекомендацию другу — и тот откроет и активирует счёт.

Основные моменты "Тинькофф Инвестиции":

- Обслуживание – от 0 руб. в месяц. Комиссия только за сделки.

- Удобное мобильное приложение, круглосуточная поддержка. доступны акции, облигации и ETF.

- В приложение встроена социальная сеть «Пульс», в которой удобно следить за действиями других инвесторов и брать что-то себе на заметку.

- Можно открыть ИИС и получить налоговый вычет 13%. То есть к вашему доходу в годовых прибавятся эти дополнительные 13%, что повысит общую доходность вложений.

- Премиальные клиенты могут участвовать в IPO.

- Мгновенный вывод средств на карту Тинькофф банка. Без комиссий, в том числе в валюте.

Кроме того, «Тинькофф Инвестиции» признан лучшим инвестиционным сервисом в мире по версии Global Finance и каждый 3-й участник Мосбиржи — клиент «Тинькофф Инвестиций».

Если вы клиент Тинькофф банка, то можно прямо онлайн подписать документы об открытии брокерского счета. Если нет, то представители банка бесплатно к вам приедут и привезут необходимые документы.

Казалось бы, сейчас не самое лучшее время для инвестиций! На самом деле это не совсем так. Для долгосрочных инвесторов сейчас очень хороший момент, чтобы покупать упавшие в цене акции. Вероятнее всего, в будущем они вырастут и можно неплохо заработать.

Почему сейчас выгодно стать клиентом «Тинькофф Инвестиции»?

Все новые клиенты, которые откроют счёт, получат в подарок акцию стоимостью до 20 тысяч рублей. Кроме этого, банк Тинькофф предлагает интересную акцию для новых инвесторов – «Торгуйте без убытков».

Нужно открыть счет и в течение семи дней купить первые акции. Держите их на своем инвестиционном счету 30 дней.

Если стоимость этих активов за это время снижается, то банк возвращает разницу на вашу карту!

Все действующие клиенты могут также получить в подарок акцию стоимостью до 20 тысяч рублей, если дадут рекомендацию другу — и тот откроет и активирует счёт.

Основные моменты "Тинькофф Инвестиции":

- Обслуживание – от 0 руб. в месяц. Комиссия только за сделки.

- Удобное мобильное приложение, круглосуточная поддержка. доступны акции, облигации и ETF.

- В приложение встроена социальная сеть «Пульс», в которой удобно следить за действиями других инвесторов и брать что-то себе на заметку.

- Можно открыть ИИС и получить налоговый вычет 13%. То есть к вашему доходу в годовых прибавятся эти дополнительные 13%, что повысит общую доходность вложений.

- Премиальные клиенты могут участвовать в IPO.

- Мгновенный вывод средств на карту Тинькофф банка. Без комиссий, в том числе в валюте.

Кроме того, «Тинькофф Инвестиции» признан лучшим инвестиционным сервисом в мире по версии Global Finance и каждый 3-й участник Мосбиржи — клиент «Тинькофф Инвестиций».

Если вы клиент Тинькофф банка, то можно прямо онлайн подписать документы об открытии брокерского счета. Если нет, то представители банка бесплатно к вам приедут и привезут необходимые документы.

Forwarded from Сигналы РЦБ

Московская биржа - краткий разбор компании

Начну с того, что я решил переименовать Проект «Что покупать в кризис». Боюсь, что мои обзоры могут буть восприняты, как руководство к действию, хотя я стараюсь разбирать компании не только с точки зрения покупок. А выводы могут быть не слишком позитивные, что будет вызывать диссонанс с названием.

Традиционно, компания Московская биржа считается бенифициаром повышенной волатильности на рынке. И не мудрено, ведь компания получает свою прибыль вне зависимости от роста или падения на мировых площадках. В марте 2020 года компания отчиталась о рекордных объемах торгов.

Отчет компании за 2019 год я уже разбирал у себя в блоге. Скажу лишь то, что компания показывает неплохие результаты. Оптимизирует расходы и не дает им расти опережающими темпами. Комиссионные доходы растут год к году. Давление испытывали процентные доходы, за счет постоянного снижения ключевой ставки.

Мультипликаторы: P/E 11,16; P/BV 1,71; ROE 15,32

Мосбиржа ежегодно платит гарантированные дивиденды. В 2019 году почувствовалась легкая нервозность, когда компания не заплатила промежуточные дивиденды, однако полностью рассчиталась по итогам года. За 2019 год планируется распределить 18,1 млрд рублей, что соответствует 7,93 рублям за акцию или 8% доходности.

В текущей ситуации Мосбиржа выглядит, как защитный актив. Хорошо прослеживаются действия инвесторов, которые скупают акции при подходе к 90 рублям. При условии, что практически вся страна закрылась на карантин, Московская биржа по прежнему работает в штатном режиме.

Но не стоит забывать, что акции компании коррелируют с Индексом, да и всем рынком в целом. В случае развития кризисных настроений, есть риск падения активности на бирже. Отсюда могут возникнуть проблемы уже и с доходами самой компании.

Уже долгие годы я удерживаю акции Мосбиржи у себя в долгосрочном портфеле, изредка подкупая ее. Последний раз по 93,3 докупил 24 марта. Неоднократно получил хорошие дивиденды. Думаю, что акции компании должны быть в портфелях долгосрочных инвесторов, но их долю нужно наращивать планомерно, на каждых провалах. Ведь ситуация вокруг пандемии развивается не лучшим образом и страдать в кризис будут все компании, без исключения.

❗️Не является индивидуальной инвестиционной рекомендацией

Ссылку на полный текст статьи с графиками, закреплю внизу ⬇️

Начну с того, что я решил переименовать Проект «Что покупать в кризис». Боюсь, что мои обзоры могут буть восприняты, как руководство к действию, хотя я стараюсь разбирать компании не только с точки зрения покупок. А выводы могут быть не слишком позитивные, что будет вызывать диссонанс с названием.

Традиционно, компания Московская биржа считается бенифициаром повышенной волатильности на рынке. И не мудрено, ведь компания получает свою прибыль вне зависимости от роста или падения на мировых площадках. В марте 2020 года компания отчиталась о рекордных объемах торгов.

Отчет компании за 2019 год я уже разбирал у себя в блоге. Скажу лишь то, что компания показывает неплохие результаты. Оптимизирует расходы и не дает им расти опережающими темпами. Комиссионные доходы растут год к году. Давление испытывали процентные доходы, за счет постоянного снижения ключевой ставки.

Мультипликаторы: P/E 11,16; P/BV 1,71; ROE 15,32

Мосбиржа ежегодно платит гарантированные дивиденды. В 2019 году почувствовалась легкая нервозность, когда компания не заплатила промежуточные дивиденды, однако полностью рассчиталась по итогам года. За 2019 год планируется распределить 18,1 млрд рублей, что соответствует 7,93 рублям за акцию или 8% доходности.

В текущей ситуации Мосбиржа выглядит, как защитный актив. Хорошо прослеживаются действия инвесторов, которые скупают акции при подходе к 90 рублям. При условии, что практически вся страна закрылась на карантин, Московская биржа по прежнему работает в штатном режиме.

Но не стоит забывать, что акции компании коррелируют с Индексом, да и всем рынком в целом. В случае развития кризисных настроений, есть риск падения активности на бирже. Отсюда могут возникнуть проблемы уже и с доходами самой компании.

Уже долгие годы я удерживаю акции Мосбиржи у себя в долгосрочном портфеле, изредка подкупая ее. Последний раз по 93,3 докупил 24 марта. Неоднократно получил хорошие дивиденды. Думаю, что акции компании должны быть в портфелях долгосрочных инвесторов, но их долю нужно наращивать планомерно, на каждых провалах. Ведь ситуация вокруг пандемии развивается не лучшим образом и страдать в кризис будут все компании, без исключения.

❗️Не является индивидуальной инвестиционной рекомендацией

Ссылку на полный текст статьи с графиками, закреплю внизу ⬇️

{kind=link}

Индекс Мосбиржи продолжает свое восхождение. По итогам недели вырос на +4,11%, наполовину отыграв недавнее глобальное падение. Лишь пятница окрасила рынки в красный цвет, сняв перегретость рынка.

В пятницу стало известно решение стран ОПЕК+ о планируемом сокращении добычи нефти. На прошлой неделе взрывной рост нефти заложил решение в котировки. И эту неделю черное золото завершило около нулевой динамикой.

ВТБ без особых новостей показал лучшие результаты +14,1% по итогам недели. Надо будет еще разобраться, в чем история такого роста.

Аэрофлот игнорируя свое ужасное финансовое положение прибавляет в стоимости 12,8%.

В пятницу вышла новость, о рекомендации совета директоров ФСК ЕЭС выплатить дивиденды за 2019 год в размере 0,0095, что соответствует 5,2% дивдоходности. Акции растут на 10% за неделю.

АЛРОСА опубликовала результаты продаж за март, которые ожидаемо снизились на 56% к февралю. Плохие результаты 1 квартала уже заложены в цену акций, что отразилось в росте на +7,7% по итогам недели.

По Московской бирже написал статью с ее кратким разбором. Компания однозначно в текущих условиях чувствует себя хорошо. Акции растут на +6,5%.

Объединенная авиастроительная корпорация выросла за неделю на +4,9%, дав мне возможность, наконец-то, выйти с небольшим убытком из этих акций. Подробнее о портфеле, узнаете в анонсе.

Практически закончил работу над полным разбором компании Русагро. Осталось завершить SWOT-анализ и на следующей неделе представлю статью Вам.

Всем хороших выходных!

В пятницу стало известно решение стран ОПЕК+ о планируемом сокращении добычи нефти. На прошлой неделе взрывной рост нефти заложил решение в котировки. И эту неделю черное золото завершило около нулевой динамикой.

ВТБ без особых новостей показал лучшие результаты +14,1% по итогам недели. Надо будет еще разобраться, в чем история такого роста.

Аэрофлот игнорируя свое ужасное финансовое положение прибавляет в стоимости 12,8%.

В пятницу вышла новость, о рекомендации совета директоров ФСК ЕЭС выплатить дивиденды за 2019 год в размере 0,0095, что соответствует 5,2% дивдоходности. Акции растут на 10% за неделю.

АЛРОСА опубликовала результаты продаж за март, которые ожидаемо снизились на 56% к февралю. Плохие результаты 1 квартала уже заложены в цену акций, что отразилось в росте на +7,7% по итогам недели.

По Московской бирже написал статью с ее кратким разбором. Компания однозначно в текущих условиях чувствует себя хорошо. Акции растут на +6,5%.

Объединенная авиастроительная корпорация выросла за неделю на +4,9%, дав мне возможность, наконец-то, выйти с небольшим убытком из этих акций. Подробнее о портфеле, узнаете в анонсе.

Практически закончил работу над полным разбором компании Русагро. Осталось завершить SWOT-анализ и на следующей неделе представлю статью Вам.

Всем хороших выходных!

{kind=link}

Прочитал интересное интервью телеканалу РБК главы счетной палаты Алексея Кудрина. Вот выдержка:

"Если у нас не перезапустится экономика, если компании сократятся в результате, через два месяца все плохие долги этих компаний, не способных дальше продолжать работу, перекинутся на банки. Так что следующая стадия кризиса затронет банки"

Я также упоминал в своих статьях, что пандемия и карантин будут иметь не разовый эффект, а будут пролонгированного действия. В полной мере негативное влияние на бизнес мы не ощутили. Особенно банки, которые сильно зависят от политических решений.

И это еще мы не узнали решение совета директоров относительно дивидендов. Думаю, что выплачивать полную сумму дивидендов, будет не самым лучшим решением. А вот сколько мы получим - это вопрос насущный.

"Если у нас не перезапустится экономика, если компании сократятся в результате, через два месяца все плохие долги этих компаний, не способных дальше продолжать работу, перекинутся на банки. Так что следующая стадия кризиса затронет банки"

Я также упоминал в своих статьях, что пандемия и карантин будут иметь не разовый эффект, а будут пролонгированного действия. В полной мере негативное влияние на бизнес мы не ощутили. Особенно банки, которые сильно зависят от политических решений.

И это еще мы не узнали решение совета директоров относительно дивидендов. Думаю, что выплачивать полную сумму дивидендов, будет не самым лучшим решением. А вот сколько мы получим - это вопрос насущный.

{kind=link}

Русагро – полный разбор компании + SWOT-анализ

Итоги Русагро за 2019 год вызывают смешанные чувства. С одной стороны выручка, которая увеличилась на 66% и достигла рекордных 138 млрд рублей. С другой стороны расходная часть. Себестоимость увеличивалась опережающими темпами +79%. Значительно подросли административные расходы и расходы на продажи. Также, неожиданно, компания получила убыток от переоценки биологических активов на сумму 4,1 млрд рублей. В итоге чистая прибыль на растущих производственных показателях снизилась на 24% до 9,7 млрд рублей.

Компания активно развивает зарубежные направления продаж. В 2019 году доля экспорта составила 25%. География заметно расширилась. Были произведены первые поставки продукции в Китай.

В структуре выручки Русагро доминирующее положение занимает масложировой сегмент, более 45%. Остальные же направления – это сахарный бизнес, мясное направление, сельскохозяйственный сегмент и молочный. Русагро является растущей компанией, которая скупает предприятия, строит новые производства, вкладывает много средств в развитие.

Капитал компании незначительно вырос на 4,5% до 106 млрд. за счет нераспределенной прибыли. CAPEX в 2019 году составил 16,8 млрд против 15,6 в 18-ом году. На 20-й год компания немного урезала аппетит и затраты составят около 13,5 млрд рублей.

Структура акционеров представлена следующим образом. Более 71% принадлежит Вадиму Мошковичу, основателю компании. Мое мнение, что с freefloat в 20% и основной долей владения в руках одного человека, не самый лучший выбор.

Для сравнения мультипликаторов возьмем ближайшего и самого главного конкурента, торгующегося на нашем рынке, Черкизово. При подготовке сводной таблицы, я не стал даже выбирать лучшие и худшие показатели. Компании идут нога в ногу. Единственным серьезным различием может служить P/BV. У Русагро этот мультипликатор ниже (0,6), что говорит о небольшой перепроданности. Долговая нагрузка у обоих высокая, а окупаемость в годах (P/E 8+) характерная для компаний этого сектора.

Данные брал с удобного скринера-акций FinanceMarker

Дивидендами компания своих акционеров не балует. За 2019 год направлено на дивиденды 33,68 рублей на акцию, что составляет 5,6% доходности.

Русагро является одним из крупнейших вертикально интегрированных агропромышленных холдингов. На российском рынке из аналогов разве что Черкизово. Мне ближе Русагро, так как активно представлена в моем регионе. Это не мешает мне смотреть с толикой скептицизма на отчет за прошлый год. Компании еще стоит поработать над оптимизацией производства, да и в целом над сокращением затрат.

Компания Русагро занимает свое достойное место в моем долгосрочном портфеле. Небольшие дивиденды, оплачиваемые два раза в год, помогают скоротать время в ожидании роста рыночной стоимости акций. Покупать акции или нет, традиционно, решение каждого, но мне Русагро импонирует. По крайней мере в текущем году.

❗️Не является индивидуальной инвестиционной рекомендацией

Ссылку на полный текст статьи с графиками, закреплю внизу ⬇️

Итоги Русагро за 2019 год вызывают смешанные чувства. С одной стороны выручка, которая увеличилась на 66% и достигла рекордных 138 млрд рублей. С другой стороны расходная часть. Себестоимость увеличивалась опережающими темпами +79%. Значительно подросли административные расходы и расходы на продажи. Также, неожиданно, компания получила убыток от переоценки биологических активов на сумму 4,1 млрд рублей. В итоге чистая прибыль на растущих производственных показателях снизилась на 24% до 9,7 млрд рублей.

Компания активно развивает зарубежные направления продаж. В 2019 году доля экспорта составила 25%. География заметно расширилась. Были произведены первые поставки продукции в Китай.

В структуре выручки Русагро доминирующее положение занимает масложировой сегмент, более 45%. Остальные же направления – это сахарный бизнес, мясное направление, сельскохозяйственный сегмент и молочный. Русагро является растущей компанией, которая скупает предприятия, строит новые производства, вкладывает много средств в развитие.

Капитал компании незначительно вырос на 4,5% до 106 млрд. за счет нераспределенной прибыли. CAPEX в 2019 году составил 16,8 млрд против 15,6 в 18-ом году. На 20-й год компания немного урезала аппетит и затраты составят около 13,5 млрд рублей.

Структура акционеров представлена следующим образом. Более 71% принадлежит Вадиму Мошковичу, основателю компании. Мое мнение, что с freefloat в 20% и основной долей владения в руках одного человека, не самый лучший выбор.

Для сравнения мультипликаторов возьмем ближайшего и самого главного конкурента, торгующегося на нашем рынке, Черкизово. При подготовке сводной таблицы, я не стал даже выбирать лучшие и худшие показатели. Компании идут нога в ногу. Единственным серьезным различием может служить P/BV. У Русагро этот мультипликатор ниже (0,6), что говорит о небольшой перепроданности. Долговая нагрузка у обоих высокая, а окупаемость в годах (P/E 8+) характерная для компаний этого сектора.

Данные брал с удобного скринера-акций FinanceMarker

Дивидендами компания своих акционеров не балует. За 2019 год направлено на дивиденды 33,68 рублей на акцию, что составляет 5,6% доходности.

Русагро является одним из крупнейших вертикально интегрированных агропромышленных холдингов. На российском рынке из аналогов разве что Черкизово. Мне ближе Русагро, так как активно представлена в моем регионе. Это не мешает мне смотреть с толикой скептицизма на отчет за прошлый год. Компании еще стоит поработать над оптимизацией производства, да и в целом над сокращением затрат.

Компания Русагро занимает свое достойное место в моем долгосрочном портфеле. Небольшие дивиденды, оплачиваемые два раза в год, помогают скоротать время в ожидании роста рыночной стоимости акций. Покупать акции или нет, традиционно, решение каждого, но мне Русагро импонирует. По крайней мере в текущем году.

❗️Не является индивидуальной инвестиционной рекомендацией

Ссылку на полный текст статьи с графиками, закреплю внизу ⬇️

{kind=link}

Фосагро в 1 квартеле увеличила объем поставок удобрений российским аграриям на 47%. Поставки удобрений на внутренний рынок увеличились на 50%.

Тенденция, озвученная еще в прошлом году Генеральным директором Андреем Гурьевым, продолжится и далее. Все больше российские производители покупают именно отечественные удобрения. А закрытие границ и проблемы с поставками, вынуждают пользоваться продукцией ФосАгро.

Мы уже уведили отражение позитивных сдвигов показателей в котировках. Акции компании вплотную подошли к верхней границе широкого боковика. Уровень 2600 будет сильной зоной сопротивлвения, которую пройти будет крайне тяжело.

Тенденция, озвученная еще в прошлом году Генеральным директором Андреем Гурьевым, продолжится и далее. Все больше российские производители покупают именно отечественные удобрения. А закрытие границ и проблемы с поставками, вынуждают пользоваться продукцией ФосАгро.

Мы уже уведили отражение позитивных сдвигов показателей в котировках. Акции компании вплотную подошли к верхней границе широкого боковика. Уровень 2600 будет сильной зоной сопротивлвения, которую пройти будет крайне тяжело.

{kind=link}

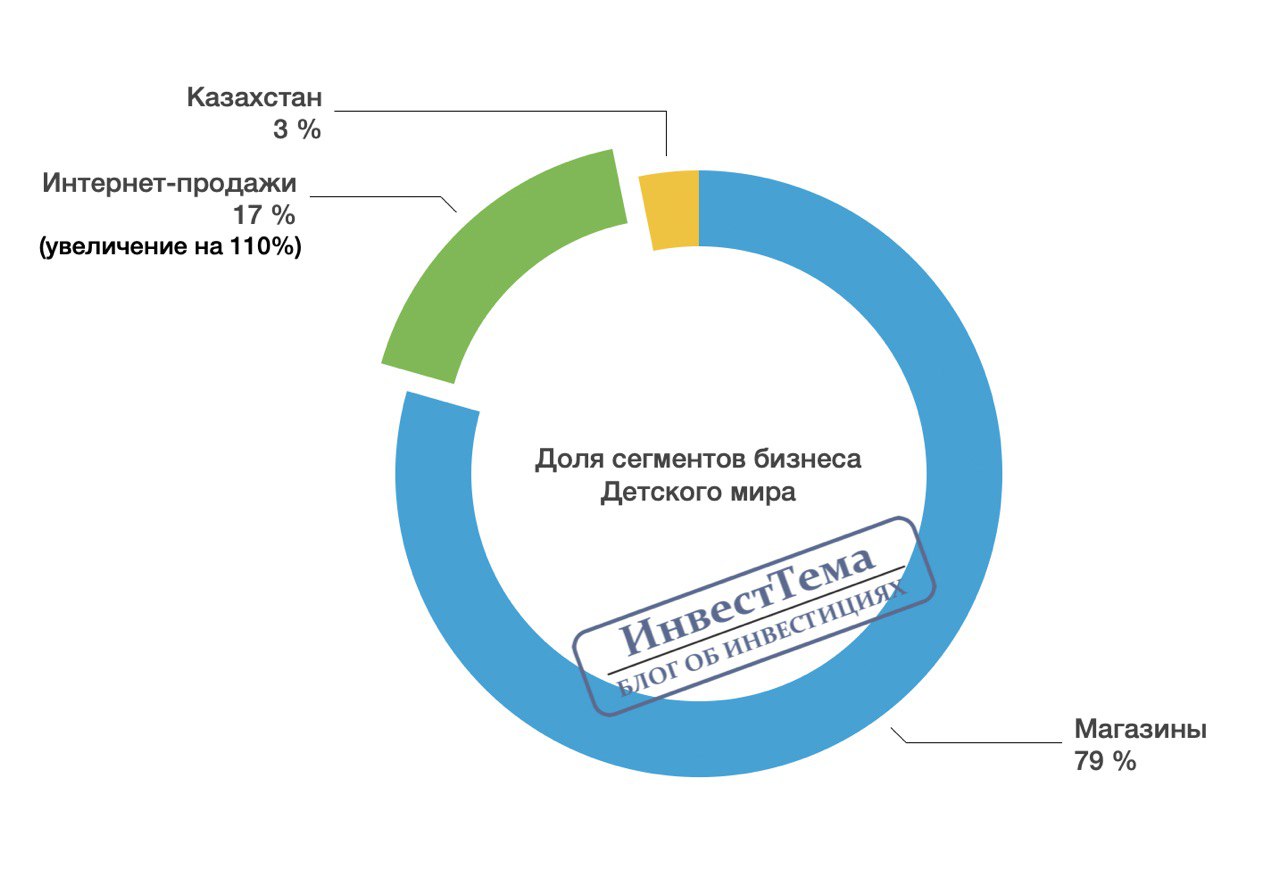

Детский мир представил операционные показатели за первый квартал 2020 года.

Даже не смотря на начинающиеся карантинные меры в марте, показатели хорошие. Всплеск расходов россиян за этот период на рекордных отметках. Многие решили закупиться товарами на несколько месяцев вперед, что и вызвало рост доходов.

Объем консолидированной выручки вырос на 11,2% до 31 млрд рублей. В том числе продажи через интернет-магазин увеличились на 110%, а магазины в Казахстане на 31%

Общие сопоставимые продажи (like-for-like) сети магазинов «Детский мир» в России и Казахстане увеличились на 4,0%, с одновременным ростом числа чеков.

Второй квартал будет менее удачным, но сеть детских магазинов продолжает работать. Отличными темпами развивается интернет торговля. Да и сама компания внесена в список системообразующих предприятий, который в случае неустойчивого положения получат поддержку.

Даже не смотря на начинающиеся карантинные меры в марте, показатели хорошие. Всплеск расходов россиян за этот период на рекордных отметках. Многие решили закупиться товарами на несколько месяцев вперед, что и вызвало рост доходов.

Объем консолидированной выручки вырос на 11,2% до 31 млрд рублей. В том числе продажи через интернет-магазин увеличились на 110%, а магазины в Казахстане на 31%

Общие сопоставимые продажи (like-for-like) сети магазинов «Детский мир» в России и Казахстане увеличились на 4,0%, с одновременным ростом числа чеков.

Второй квартал будет менее удачным, но сеть детских магазинов продолжает работать. Отличными темпами развивается интернет торговля. Да и сама компания внесена в список системообразующих предприятий, который в случае неустойчивого положения получат поддержку.

{kind=link}

Аэрофлот - первый взгляд

Всем привет, Друзья. Вы знаете, что есть такой повод для покупки - «сильно упало». Им многие пользуются и верят в то, что если акции какой-то известной компании упали, значит можно смело покупать, не читая отчетность и не исследуя бизнес этой компании. В последнее время, я получил несколько вопросов об Аэрофлоте. Давайте начнем знакомство с компанией. Тезисно, пробежимся по финансовым показателям и с влиянием пандемии на бизнес. Позднее вернемся к изучению и я подготовлю полный разбор компании и SWOT-анализ.

Во-первых, что такое Аэрофлот? Это компания - лидер авиаперевозок в России. Выручка компании за 2019 год составила 677,8 млрд рублей, увеличившись на 10,8% год к году. Структура выручки следующая: регулярные перевозки - 557 млрд рублей, чартерные и грузовые перевозки - 56,7 млрд рублей, прочая выручка - 64 млрд рублей.

Регулярные перевозки - это основной сегмент бизнеса. Как раз он максимально пострадает от запрета на полеты. Ужесточение карантина, если и не обнулит выручку, то ударит по ней максимально. Первый квартал будет провальный.

Операционные расходы растут опережающими темпами. За 2019 год увеличились на 12,1% до 617 млрд рублей. Оптимизировать расходы задача не из легких. Оплату труда сократить практически не получится. Расходы на поддержание работоспособности предприятия возможно уменьшить, но эффект будет ограниченным. Как итог, прибыль компании сократится в разы.

Капитал Аэрофлота составляет всего 2 млрд рублей. Компания состоит из обязательств по лизингу и других долговых составляющих. Даже в 2019 году компании не удалось сократить обязательства, которые составили 931,4 млрд рублей. Для наглядности использую удобный сервис оценки показателей FinanceMarker

За 2019 год Аэрофлот дивиденды не выплачивает, что еще раз подтверждает шаткое положение на рынке. Да и за 2018 год выплата составила всего 2,86 млрд или 2,57% доходности. Говорить за провальный 2020 год думаю не стоит.

Аэрофлот системообразующиее предприятие. Естественно, государство поддержит компанию. Выделит баснословную сумму для восстановления работоспособности. Но эти меры указывают на то, что жизнестойкость предприятия под вопросом.

Подводя краткий итог, скажу, что меня не прельщает идея покупать компанию, которая лишь с помощью дотаций устоит на ногах. Я и до последних событий не был фанатом Аэрофлота, а текущее положение дел наоборот заставляет задумываться о поиске точек входа в шорт. Спекулятивные покупки имеют место быть. Мы это увидели в росте последних недель. Но от покупок я точно воздержусь.

❗️Не является индивидуальной инвестиционной рекомендацией

Всем привет, Друзья. Вы знаете, что есть такой повод для покупки - «сильно упало». Им многие пользуются и верят в то, что если акции какой-то известной компании упали, значит можно смело покупать, не читая отчетность и не исследуя бизнес этой компании. В последнее время, я получил несколько вопросов об Аэрофлоте. Давайте начнем знакомство с компанией. Тезисно, пробежимся по финансовым показателям и с влиянием пандемии на бизнес. Позднее вернемся к изучению и я подготовлю полный разбор компании и SWOT-анализ.

Во-первых, что такое Аэрофлот? Это компания - лидер авиаперевозок в России. Выручка компании за 2019 год составила 677,8 млрд рублей, увеличившись на 10,8% год к году. Структура выручки следующая: регулярные перевозки - 557 млрд рублей, чартерные и грузовые перевозки - 56,7 млрд рублей, прочая выручка - 64 млрд рублей.

Регулярные перевозки - это основной сегмент бизнеса. Как раз он максимально пострадает от запрета на полеты. Ужесточение карантина, если и не обнулит выручку, то ударит по ней максимально. Первый квартал будет провальный.

Операционные расходы растут опережающими темпами. За 2019 год увеличились на 12,1% до 617 млрд рублей. Оптимизировать расходы задача не из легких. Оплату труда сократить практически не получится. Расходы на поддержание работоспособности предприятия возможно уменьшить, но эффект будет ограниченным. Как итог, прибыль компании сократится в разы.

Капитал Аэрофлота составляет всего 2 млрд рублей. Компания состоит из обязательств по лизингу и других долговых составляющих. Даже в 2019 году компании не удалось сократить обязательства, которые составили 931,4 млрд рублей. Для наглядности использую удобный сервис оценки показателей FinanceMarker

За 2019 год Аэрофлот дивиденды не выплачивает, что еще раз подтверждает шаткое положение на рынке. Да и за 2018 год выплата составила всего 2,86 млрд или 2,57% доходности. Говорить за провальный 2020 год думаю не стоит.

Аэрофлот системообразующиее предприятие. Естественно, государство поддержит компанию. Выделит баснословную сумму для восстановления работоспособности. Но эти меры указывают на то, что жизнестойкость предприятия под вопросом.

Подводя краткий итог, скажу, что меня не прельщает идея покупать компанию, которая лишь с помощью дотаций устоит на ногах. Я и до последних событий не был фанатом Аэрофлота, а текущее положение дел наоборот заставляет задумываться о поиске точек входа в шорт. Спекулятивные покупки имеют место быть. Мы это увидели в росте последних недель. Но от покупок я точно воздержусь.

❗️Не является индивидуальной инвестиционной рекомендацией

{kind=link}

Каждая компания старается найти способ заработка в кризис. Некоторые придумывают новые направления работы, кто-то уходит в онлайн продажи.

А вот Яндекс решил уйти в оффлайн. Пользуется моментом и предлагает жителям Москвы пройти тест на коронавирус, не выходя из дома. Тесты эти будут условно бесплатными. Точнее будет выделено 10 тыс. тестов для пожилых людей. Но остальные жители смогут заказать такое тестирование на дом.

Думается мне, что в современных реалиях желающих сделать безопасное тестирование будет уйма. Что еще раз показывает на коммерческий дух руководителей компании.

Подробнее в статье на РБК

А вот Яндекс решил уйти в оффлайн. Пользуется моментом и предлагает жителям Москвы пройти тест на коронавирус, не выходя из дома. Тесты эти будут условно бесплатными. Точнее будет выделено 10 тыс. тестов для пожилых людей. Но остальные жители смогут заказать такое тестирование на дом.

Думается мне, что в современных реалиях желающих сделать безопасное тестирование будет уйма. Что еще раз показывает на коммерческий дух руководителей компании.

Подробнее в статье на РБК

Индекс Мосбиржи, после 2-х недельного роста продолжил отыгрывать негативную обстановку в мире и завершил неделю падением на 5,34% Лишь только пятница окрасила карту рынка в зеленый цвет, частично отбив потери.

На рынке нефти ничего интересного не произошло. Котировки болтаются вблизи своих минимумов. Решения ОПЕК отыграны, новых драйверов роста/падения не появилось.

Котировки нефтяных компаний отыгрывают слепой позитив прошлых недель. Татнефть -12,9%, Лукойл -9,9%, Роснефть -8,8% При таких ценах на сырье, немудрено снова обновить свои локальные минимумы.

Отрицательные результаты показал и банковский сектор. Позитива не добавляют и заявления ЦБ о планируемом снижении ключевой ставки: Сбербанк -5%, ВТБ -6,3%

Аэрофлот снижается на -5,8%. Практически полная отмена рейсов на зарубежные направления и сокращение внутренних, негативно влияют на котировки. Не помогают даже меры поддержки компании.

АЛРОСА опубликовала слабые производственные результаты. Продажи снизились в первом квартале на 10%. По итогам недели котировки опустились на -8,4%

В лидерах роста оказались бумаги Московской биржи, прибавляя +7,6%. Как я уже много раз говорил, акции являются бенефициаром возросшей волатильности, а вот планируемое снижение ключевой ставки ЦБ не лучший вариант для Мосбиржи.

Фосагро завершает неделю +3,3%. Поводом служат хорошие производственные показатели, опубликованные в среду. Поставки на внутренний рынок выросли на 50%. Компания смотрится лучше рынка в последние недели.

На неделе сделал полный разбор компании Русагро со SWOT- анализом. Выводы подтвердили мое отношение к сельхоз компании. А подробности сможете прочитать в статье.

Уже подготовил для Вас интересную статью по Ростелекому и еще один анонс, который, надеюсь Вас порадует. Все выйдет на следующей неделе.

Всем хороших выходных!

На рынке нефти ничего интересного не произошло. Котировки болтаются вблизи своих минимумов. Решения ОПЕК отыграны, новых драйверов роста/падения не появилось.

Котировки нефтяных компаний отыгрывают слепой позитив прошлых недель. Татнефть -12,9%, Лукойл -9,9%, Роснефть -8,8% При таких ценах на сырье, немудрено снова обновить свои локальные минимумы.

Отрицательные результаты показал и банковский сектор. Позитива не добавляют и заявления ЦБ о планируемом снижении ключевой ставки: Сбербанк -5%, ВТБ -6,3%

Аэрофлот снижается на -5,8%. Практически полная отмена рейсов на зарубежные направления и сокращение внутренних, негативно влияют на котировки. Не помогают даже меры поддержки компании.

АЛРОСА опубликовала слабые производственные результаты. Продажи снизились в первом квартале на 10%. По итогам недели котировки опустились на -8,4%

В лидерах роста оказались бумаги Московской биржи, прибавляя +7,6%. Как я уже много раз говорил, акции являются бенефициаром возросшей волатильности, а вот планируемое снижение ключевой ставки ЦБ не лучший вариант для Мосбиржи.

Фосагро завершает неделю +3,3%. Поводом служат хорошие производственные показатели, опубликованные в среду. Поставки на внутренний рынок выросли на 50%. Компания смотрится лучше рынка в последние недели.

На неделе сделал полный разбор компании Русагро со SWOT- анализом. Выводы подтвердили мое отношение к сельхоз компании. А подробности сможете прочитать в статье.

Уже подготовил для Вас интересную статью по Ростелекому и еще один анонс, который, надеюсь Вас порадует. Все выйдет на следующей неделе.

Всем хороших выходных!

{kind=link}

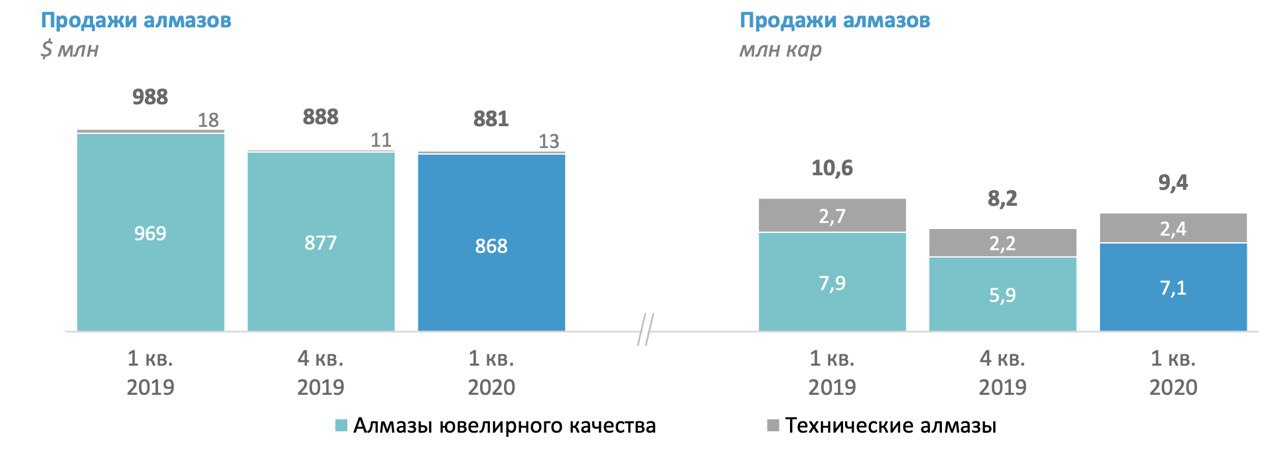

АЛРОСА представила производственные показатели за первый квартал 2020 года.

Добыча сезонно снизилась на 9%, а год к год увеличилась на 2%, а запасы снизились на 6% кв/кв. Снижение добычи в 1 квартале выглядит разумно, так как позволит сократить себестоимость и дополнительные расходы.

Первая половина квартала характеризовалась восстановлением спроса на алмазы ювелирного качества и ростом на 15% к 4 кв. С середины февраля, после закрытия аукционов, продажи резко упали и утянули результаты на -10% к 1 кварталу 2019 года.

Выручка от реализации снизилась на 10% до 904 млн $, причем прогнозы на 2020 год, компания не закладывает ссылаясь на зависимость от развития ситуации с распространением коронавируса. Дополнительное давление создает снижающаяся цена на алмазы ювелирного качества. Минус 17% кв/кв.

Показатели компании вышли ожидаемо слабые. Ситуация с пандемией разрушительно влияет на цены и спрос на продукцию. В этой ситуации нужно смотреть на долговую нагрузку, операционные расходы и на то, как компания справляется с возросшей нагрузкой.

Добыча сезонно снизилась на 9%, а год к год увеличилась на 2%, а запасы снизились на 6% кв/кв. Снижение добычи в 1 квартале выглядит разумно, так как позволит сократить себестоимость и дополнительные расходы.

Первая половина квартала характеризовалась восстановлением спроса на алмазы ювелирного качества и ростом на 15% к 4 кв. С середины февраля, после закрытия аукционов, продажи резко упали и утянули результаты на -10% к 1 кварталу 2019 года.

Выручка от реализации снизилась на 10% до 904 млн $, причем прогнозы на 2020 год, компания не закладывает ссылаясь на зависимость от развития ситуации с распространением коронавируса. Дополнительное давление создает снижающаяся цена на алмазы ювелирного качества. Минус 17% кв/кв.

Показатели компании вышли ожидаемо слабые. Ситуация с пандемией разрушительно влияет на цены и спрос на продукцию. В этой ситуации нужно смотреть на долговую нагрузку, операционные расходы и на то, как компания справляется с возросшей нагрузкой.

{kind=link}

В догонку к моей статье по Аэрофлоту, в Ведомостях вышла интересная статья об авиаотрасле. Пробежимся тезисно:

Аэрофлот сократил количество рейсов с докризисных 3000 в одну сторону до 1050, с 4 по 10 апреля. Сокращение продолжилось и после 10 апреля: в конце прошлой недели Аэрофлот выполнял в сутки от 70 до 80 рейсов российских рейсов в одну сторону.

"Сегодня Аэрофлот выполняет примерно 40 оборотных рейсов в сутки" — сообщает представитель авиакомпании Юлия Спивакова.

К примеру авиакомпания S7 Airlines продолжает выполнять от 120 до 130 рейсов в сутки.

Никогда в своей истории «Аэрофлот» не упускал лидерство в стране по количеству рейсов и пассажиров.

Аэрофлот сократил количество рейсов с докризисных 3000 в одну сторону до 1050, с 4 по 10 апреля. Сокращение продолжилось и после 10 апреля: в конце прошлой недели Аэрофлот выполнял в сутки от 70 до 80 рейсов российских рейсов в одну сторону.

"Сегодня Аэрофлот выполняет примерно 40 оборотных рейсов в сутки" — сообщает представитель авиакомпании Юлия Спивакова.

К примеру авиакомпания S7 Airlines продолжает выполнять от 120 до 130 рейсов в сутки.

Никогда в своей истории «Аэрофлот» не упускал лидерство в стране по количеству рейсов и пассажиров.

{kind=link}

Вот думаю, чтобы на 5 центов взять? Завалялась там в кошельке монетка.

А возьму ка я баррель нефти майской, марки Light, которая впервые в истории опустилась на такую величину. Почти 100% падения за день.

Напомню, что это лишь дериватив. Фьючерсный контракт, цены которого регулируются на бирже и зависят от спекулятивных действий игроков. Но шума это наделает знатно!!!

А возьму ка я баррель нефти майской, марки Light, которая впервые в истории опустилась на такую величину. Почти 100% падения за день.

Напомню, что это лишь дериватив. Фьючерсный контракт, цены которого регулируются на бирже и зависят от спекулятивных действий игроков. Но шума это наделает знатно!!!

{kind=link}

В процессе подготовки краткого разбора компании Ростелеком, получилась таблица с сегментами выручки в сравнении 2019 и 2018 год.

Полные выводы в статье, а пока могу заметить, что сильный прирост и в процентном, и в денежном выражении показал сектор дополнительных и облачных услуг.

Статья с разбором Ростелекома, скоро на канале.

Полные выводы в статье, а пока могу заметить, что сильный прирост и в процентном, и в денежном выражении показал сектор дополнительных и облачных услуг.

Статья с разбором Ростелекома, скоро на канале.

{kind=link}

Открытие Америки

Всем привет, Друзья. Большую популярность в последнее время набирает тема покупки акций зарубежных компаний. В первую очередь внимание инвесторов привлечено к рынку акций США. Действительно, этот рынок очень интересен. В первую очередь тем, что на нем торгуется какое-то сумасшедшее количество компаний. Есть множество секторов бизнеса, которые у нас даже не представлены. Что стоит сектор технологий или фармацевтики. На нашем рынке такого разнообразия не найдешь.

Не так давно, выход на зарубежные площадки был доступен только через Санкт-Петербургскую биржу, либо через зарубежных брокеров, типо InteractiveBrokers. Для подключения и освоения новых рынков требовалось много времени и технических действий. С появлением Тинькофф Инвестиций, покупать акции других стран стало не тяжелее, чем купить Газпром. Это вызывает интерес многих частных инвесторов.

Но техническое оснащение, не такая проблема, как выбрать хорошую и перспективную компанию. К анализу рынка США применимы те же методы изучения бизнеса, отчётностей, что и с нашими компаниями.

Сегодня, я хочу анонсировать "Открытие Америки". А точнее, начало аналитического покрытия зарубежных рынков. В первую очередь, я буду выбирать сектора, которые у нас не представлены. Меня интересуют компании, занимающиеся облачными технологиями, здравоохранением, медиа и игровым контентом. Низколиквидные компании мы выбрасываем, но только на китах останавливаться тоже не будем.

Подход к изучению оставляю прежний. Выбираю акцию, затем, делаю полный разбор компании + SWOT-анализ. Будем знакомиться с бизнесом, с отчетом за последний период, с направлениями работы, со структурой акционеров и дивидендной политикой. Подводя итог, готовлю SWOT-анализ и публикую для Вас.

В последнее время много авторов перешли к освоению и разбору американских компаний. Тем лучше, ведь всестороннее изучение поможет нам объективнее смотреть на акции, а насыщение информационного поля русскоязычной аналитикой, сделает ее доступнее для нас.

Наши коллеги с канала InveStory уже вплотную занимаются изучением рынка США. На днях у них вышла статья с тезисным разбором отчетности крупнейшего в мире фонда по управлению активами и ETF - BlackRock Inc.

Итак, открываем Америку и начинаем анализировать их компании. Свой портфель и сделки, буду публиковать в открытом доступе. Основные средства у меня размещены на нашем рынке, но парочку компаний купить получится. Ежемесячно буду инвестировать небольшую сумму для покупки акций. Ставьте лайк, если понравилась идея и Вам интересны зарубежные площадки.

Всем привет, Друзья. Большую популярность в последнее время набирает тема покупки акций зарубежных компаний. В первую очередь внимание инвесторов привлечено к рынку акций США. Действительно, этот рынок очень интересен. В первую очередь тем, что на нем торгуется какое-то сумасшедшее количество компаний. Есть множество секторов бизнеса, которые у нас даже не представлены. Что стоит сектор технологий или фармацевтики. На нашем рынке такого разнообразия не найдешь.

Не так давно, выход на зарубежные площадки был доступен только через Санкт-Петербургскую биржу, либо через зарубежных брокеров, типо InteractiveBrokers. Для подключения и освоения новых рынков требовалось много времени и технических действий. С появлением Тинькофф Инвестиций, покупать акции других стран стало не тяжелее, чем купить Газпром. Это вызывает интерес многих частных инвесторов.

Но техническое оснащение, не такая проблема, как выбрать хорошую и перспективную компанию. К анализу рынка США применимы те же методы изучения бизнеса, отчётностей, что и с нашими компаниями.

Сегодня, я хочу анонсировать "Открытие Америки". А точнее, начало аналитического покрытия зарубежных рынков. В первую очередь, я буду выбирать сектора, которые у нас не представлены. Меня интересуют компании, занимающиеся облачными технологиями, здравоохранением, медиа и игровым контентом. Низколиквидные компании мы выбрасываем, но только на китах останавливаться тоже не будем.

Подход к изучению оставляю прежний. Выбираю акцию, затем, делаю полный разбор компании + SWOT-анализ. Будем знакомиться с бизнесом, с отчетом за последний период, с направлениями работы, со структурой акционеров и дивидендной политикой. Подводя итог, готовлю SWOT-анализ и публикую для Вас.

В последнее время много авторов перешли к освоению и разбору американских компаний. Тем лучше, ведь всестороннее изучение поможет нам объективнее смотреть на акции, а насыщение информационного поля русскоязычной аналитикой, сделает ее доступнее для нас.

Наши коллеги с канала InveStory уже вплотную занимаются изучением рынка США. На днях у них вышла статья с тезисным разбором отчетности крупнейшего в мире фонда по управлению активами и ETF - BlackRock Inc.

Итак, открываем Америку и начинаем анализировать их компании. Свой портфель и сделки, буду публиковать в открытом доступе. Основные средства у меня размещены на нашем рынке, но парочку компаний купить получится. Ежемесячно буду инвестировать небольшую сумму для покупки акций. Ставьте лайк, если понравилась идея и Вам интересны зарубежные площадки.

{kind=link}

Для того, чтобы определиться, какую из компаний США разбирать, мне понадобилась сводная таблица. Как оказалось, полезная штука. Размещу ее для Вас.

За основу взяты высокотехнологические компании из соответствующего сектора. Дополнительным критерием для меня послужило то, что компании занимаются облачными технологиями с высокой долей выручки в этом сегменте.

В список попали не все компании, но самые популярные среди инвесторов. Как обычно, полные выводы в статье, которая уже почти готова, а пока для наглядности ⬇️

За основу взяты высокотехнологические компании из соответствующего сектора. Дополнительным критерием для меня послужило то, что компании занимаются облачными технологиями с высокой долей выручки в этом сегменте.

В список попали не все компании, но самые популярные среди инвесторов. Как обычно, полные выводы в статье, которая уже почти готова, а пока для наглядности ⬇️

{kind=link}

Ростелеком - краткий разбор компании

Всем привет, Друзья. Сегодня хочу остановиться на Ростелекоме. Сделать краткий разбор компании в разрезе последних событий, связанных с пандемией и влиянием ее на бизнес. Как всегда, за основу возьмем отчет за последний период.

Выручка за 2019 год увеличилась незначительно, 5,4% и 337, млрд рублей. Для компании характерен слабый прирост выручки, однако динамика положительная из года в год. Операционные расходы умеренно растут прибавляя 6,7%. Треть всех расходов занимает заработная плата и соц отчисления. Доля расходов в выручке составляет 90%, а операционная прибыль всего 33,9 млрд рублей.

Для наглядности использую удобный сервис оценки показателей FinanceMarker

Хотел бы подробнее остановиться на сегментах выручки, дабы понять, в каких направлениях получит развитие бизнес компании в 2020 году. Идет тренд на сокращение выручки от фиксированной телефонии продолжается. Все меньше людей пользуются проводными телефонами, а организации переходят на IP телефонию. Прочую выручку я не беру, так как ее доля в общем объеме незначительна. А вот в сегменте облачных услуг заметен значительный прирост. 40,6% по итогам года и 48 млрд рублей выручки, говорят о развитии этого направления и его перспективности.

Выйти прибыли в плюс позволили только доля в совместных предприятиях и уменьшенные расходы по налогу на прибыль. Как мы помним Ростелеком закрыл в конце года сделку по выкупу 100% доли в Tele2. Даже месяца хватило, чтобы положительные результаты Т2 РТК Холдинг (Tele2) отразились в отчете Ростелекома и принесли прибыль в размере 6,6 млрд рублей.

Капитал Ростелекома за год увеличился на 4,4% до 324,3 млрд рублей за счет нераспределенной прибыли. Бизнес компании довольно капиталоемкий, ведь инфраструктура растянулась по всей стране. Обязательства в связи с покупкой Tele2 заметно выросли на 12,6%. Подробнее обо всех параметрах сделки и о долговых нюансах писал у себя Вконтакте.

Во время кризисных явлений на первое место выходит не дивидендная доходность, а сам факт возможной их отмены. Акционерам Ростелекома пока, переживать не о чем. Компания платит невысокие дивиденды, но зато стабильно. По итогам 2019 года компания намерена выплатить, традиционные, 5 рублей на акцию, что по текущим ценам составит 6,4% по обычным акциям и 7,7% по привилегированным.

В целом, Ростелеком отличная компания, которая даже в условиях стагнации во всех секторах экономики, закрытия городов и стран, смотрится устойчиво. Консолидированные результаты с Tele2 отразятся на показателях увеличением выручки и прибыли. Вполне возможно, что мы увидим двузначную цифру прироста. Единственным минусом является огромная долговая нагрузка, которая легла на плечи после объединения. Это не останавливает меня, чтобы держать акции Ростелекома у себя в долгосрочном портфеле. Остается только ждать роста капитализации и получать приятный небольшой бонус в виде дивидендов.

❗️Не является индивидуальной инвестиционной рекомендацией

Ссылку на полный текст статьи с графиками, закреплю внизу ⬇️

Всем привет, Друзья. Сегодня хочу остановиться на Ростелекоме. Сделать краткий разбор компании в разрезе последних событий, связанных с пандемией и влиянием ее на бизнес. Как всегда, за основу возьмем отчет за последний период.

Выручка за 2019 год увеличилась незначительно, 5,4% и 337, млрд рублей. Для компании характерен слабый прирост выручки, однако динамика положительная из года в год. Операционные расходы умеренно растут прибавляя 6,7%. Треть всех расходов занимает заработная плата и соц отчисления. Доля расходов в выручке составляет 90%, а операционная прибыль всего 33,9 млрд рублей.

Для наглядности использую удобный сервис оценки показателей FinanceMarker

Хотел бы подробнее остановиться на сегментах выручки, дабы понять, в каких направлениях получит развитие бизнес компании в 2020 году. Идет тренд на сокращение выручки от фиксированной телефонии продолжается. Все меньше людей пользуются проводными телефонами, а организации переходят на IP телефонию. Прочую выручку я не беру, так как ее доля в общем объеме незначительна. А вот в сегменте облачных услуг заметен значительный прирост. 40,6% по итогам года и 48 млрд рублей выручки, говорят о развитии этого направления и его перспективности.

Выйти прибыли в плюс позволили только доля в совместных предприятиях и уменьшенные расходы по налогу на прибыль. Как мы помним Ростелеком закрыл в конце года сделку по выкупу 100% доли в Tele2. Даже месяца хватило, чтобы положительные результаты Т2 РТК Холдинг (Tele2) отразились в отчете Ростелекома и принесли прибыль в размере 6,6 млрд рублей.

Капитал Ростелекома за год увеличился на 4,4% до 324,3 млрд рублей за счет нераспределенной прибыли. Бизнес компании довольно капиталоемкий, ведь инфраструктура растянулась по всей стране. Обязательства в связи с покупкой Tele2 заметно выросли на 12,6%. Подробнее обо всех параметрах сделки и о долговых нюансах писал у себя Вконтакте.

Во время кризисных явлений на первое место выходит не дивидендная доходность, а сам факт возможной их отмены. Акционерам Ростелекома пока, переживать не о чем. Компания платит невысокие дивиденды, но зато стабильно. По итогам 2019 года компания намерена выплатить, традиционные, 5 рублей на акцию, что по текущим ценам составит 6,4% по обычным акциям и 7,7% по привилегированным.

В целом, Ростелеком отличная компания, которая даже в условиях стагнации во всех секторах экономики, закрытия городов и стран, смотрится устойчиво. Консолидированные результаты с Tele2 отразятся на показателях увеличением выручки и прибыли. Вполне возможно, что мы увидим двузначную цифру прироста. Единственным минусом является огромная долговая нагрузка, которая легла на плечи после объединения. Это не останавливает меня, чтобы держать акции Ростелекома у себя в долгосрочном портфеле. Остается только ждать роста капитализации и получать приятный небольшой бонус в виде дивидендов.

❗️Не является индивидуальной инвестиционной рекомендацией

Ссылку на полный текст статьи с графиками, закреплю внизу ⬇️

{kind=link}

Даже несмотря на потрясения на рынке нефти, Индексу Мосбиржи удалось завершить неделю символическим плюсом +1,07%. Индекс остается зажатым в диапазоне 2500-2700 п.

То, что творилось на нефтяном рынке в понедельник, можно охарактеризовать, как бойня. Впервые в истории цены на черное золото марки LIght опустились до отрицательных значений. Огромное кол-во счетов частных инвесторов были обнулены и того хуже, многие остались должны брокерам. Нефть, марки Brent также пострадала, -22,3% по итогам недели.

Для нефтяных компаний, после мартовских распродаж, события не стали триггером падения. Роснефть +3,2%, Лукойл +2,7%. И даже Татнефть, после решения об отказе от выплат дивидендов, устояла в положительной зоне +1,1% обычка, а вот префы снизились на -2,6%.

Акции золотодобытчиков снова в первых рядах роста. Цена на золото за неделю выросла на +2,7%, вплотную подойдя к своим локальным максимумам. Бенефициарами такого движения, стали Polymetal +11,2% и Полюс +3,5%.

Фосагро, после публикации сильных операционных результатов, растет на +3,5% за неделю. Вкупе с выходом из долгосрочного боковика создает предпосылки к дальнейшему росту.

В пятницу ЦБ принял решение снизить ключевую ставку на 50 б.п. до исторического минимума в 5,5%. Это не помогло финансовому сектору закрыться в плюс. По итогам недели акции Сбербанка -1,5%, ВТБ -1,7%.

Вчера опубликовал краткий разбор компании Ростелеком -1,1%. Выводы подтверждают мою уверенность в будущем объединенной с Tele2 компании.

Также на прошедшей неделе анонсировал Открытие Америки и уже подготовил для Вас полный разбор и SWOT-анализ одной из ведущих компаний США. Выйдет на след. неделе. Забегая вперед, в рунете еще нет достойных обзоров на эту компанию и я, надеюсь, Вам будет полезна эта информация. ❗️В статье с разбором, внимательные подписчики смогут найти пасхалку со следующей компанией, которую уже начинаю разбирать.

Всем хороших выходных!

То, что творилось на нефтяном рынке в понедельник, можно охарактеризовать, как бойня. Впервые в истории цены на черное золото марки LIght опустились до отрицательных значений. Огромное кол-во счетов частных инвесторов были обнулены и того хуже, многие остались должны брокерам. Нефть, марки Brent также пострадала, -22,3% по итогам недели.

Для нефтяных компаний, после мартовских распродаж, события не стали триггером падения. Роснефть +3,2%, Лукойл +2,7%. И даже Татнефть, после решения об отказе от выплат дивидендов, устояла в положительной зоне +1,1% обычка, а вот префы снизились на -2,6%.

Акции золотодобытчиков снова в первых рядах роста. Цена на золото за неделю выросла на +2,7%, вплотную подойдя к своим локальным максимумам. Бенефициарами такого движения, стали Polymetal +11,2% и Полюс +3,5%.

Фосагро, после публикации сильных операционных результатов, растет на +3,5% за неделю. Вкупе с выходом из долгосрочного боковика создает предпосылки к дальнейшему росту.

В пятницу ЦБ принял решение снизить ключевую ставку на 50 б.п. до исторического минимума в 5,5%. Это не помогло финансовому сектору закрыться в плюс. По итогам недели акции Сбербанка -1,5%, ВТБ -1,7%.

Вчера опубликовал краткий разбор компании Ростелеком -1,1%. Выводы подтверждают мою уверенность в будущем объединенной с Tele2 компании.

Также на прошедшей неделе анонсировал Открытие Америки и уже подготовил для Вас полный разбор и SWOT-анализ одной из ведущих компаний США. Выйдет на след. неделе. Забегая вперед, в рунете еще нет достойных обзоров на эту компанию и я, надеюсь, Вам будет полезна эта информация. ❗️В статье с разбором, внимательные подписчики смогут найти пасхалку со следующей компанией, которую уже начинаю разбирать.

Всем хороших выходных!

{kind=link}