Друзья, я продолжаю подготовку к очередному обучающему вебинару для Premium подписчиков. На этот раз темой будет:

📈 Технической анализ для инвесторов

На вебинаре мы изучим методы теханализа, которые добавят эффективности вашим инвестициям. Те инструменты, которые подходят именно инвесторам. Также научимся читать график и определять целевые уровни на покупку активов. А в дополнение вам будет доступна презентация-методичка.

Приобрести только доступ к вебинару можно через нашего удобного бота:

@webinar_bot

Когда: четверг, 18 ноября, 19-00 мск

Длительность: 3 часа

Стоимость: 390 рублей

Доступ: без ограничения по времени

Отзывы участников вебинара

Трейлер вебинара

📈 Технической анализ для инвесторов

На вебинаре мы изучим методы теханализа, которые добавят эффективности вашим инвестициям. Те инструменты, которые подходят именно инвесторам. Также научимся читать график и определять целевые уровни на покупку активов. А в дополнение вам будет доступна презентация-методичка.

Приобрести только доступ к вебинару можно через нашего удобного бота:

@webinar_bot

Когда: четверг, 18 ноября, 19-00 мск

Длительность: 3 часа

Стоимость: 390 рублей

Доступ: без ограничения по времени

Отзывы участников вебинара

Трейлер вебинара

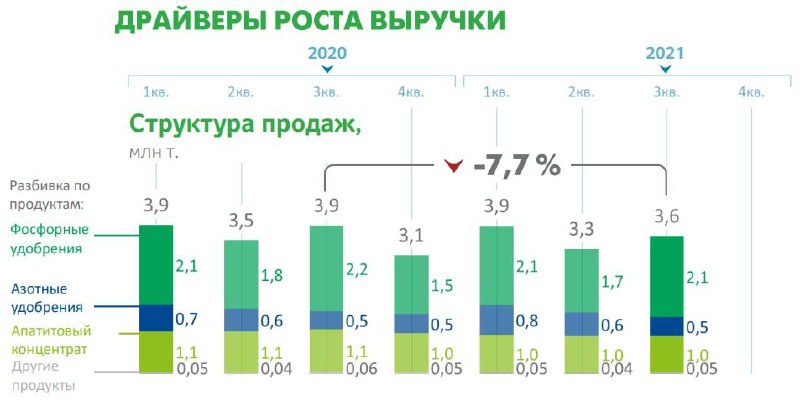

КуйбышевАзот на волне роста цен

Для российских компаний, которые производят какой-либо продукт из природного газа сейчас наблюдается идеальный шторм. Котировки природного газа взлетели в несколько раз ввиду энергетического кризиса, что заставляет иностранных конкурентов сокращать производство. Одним из таких российских бенефициаров является КуйбышевАзот, на отчетность за 9 месяцев которого мы посмотрим далее.

Благодаря росту цен на продукцию и относительно низким ценам на газ внутри России, выручка выросла на 55% до 60 млрд рублей. Себестоимость растет чуть медленнее, что привело к увеличению валовой прибыли до 21 млрд (+138% г/г). Чистая прибыль выросла в сто раз за счет эффекта низкой базы прошлого года и составила 14,6 млрд рублей.

Сентимент по компании остается позитивным, цены на аммиак в Западной Европе находятся на исторических максимумах, что является отражением происходящего на газовом рынке. Даже несмотря на то, что котировки газа скорректировались после бурного роста, они все еще остаются на высоком уровне, а следовательно, тема с аммиаком и удобрениями продолжит играть некоторое время.

При текущих результатах оценка компании выглядит ниже рыночной, LTM P/E = 5. Однако, нужно закладывать, что история на рынке удобрения – циклическая. Сейчас наблюдается дефицит и высокие цены, компании начинают вкладываться в увеличение производства, но к моменту введения объектов в эксплуатацию, дефицита может уже не быть, а новое производство создаст профицит и снизит маржинальность компании.

Дивиденды у КуйбышевАзота на достаточно низком уровне, от текущих цен ~4% годовых, что не дает назвать данную историю дивидендной. Инвесторы закладывают, что потоки компании увеличатся в 2-3 раза в ближайшие годы, что позитивно скажется на дивидендах. Однако, не будем забывать про цикличность, поэтому в случае, когда рынок производных природного газа начнет охлаждаться, стоит задуматься о целесообразности нахождения в акциях данной компании.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

Для российских компаний, которые производят какой-либо продукт из природного газа сейчас наблюдается идеальный шторм. Котировки природного газа взлетели в несколько раз ввиду энергетического кризиса, что заставляет иностранных конкурентов сокращать производство. Одним из таких российских бенефициаров является КуйбышевАзот, на отчетность за 9 месяцев которого мы посмотрим далее.

Благодаря росту цен на продукцию и относительно низким ценам на газ внутри России, выручка выросла на 55% до 60 млрд рублей. Себестоимость растет чуть медленнее, что привело к увеличению валовой прибыли до 21 млрд (+138% г/г). Чистая прибыль выросла в сто раз за счет эффекта низкой базы прошлого года и составила 14,6 млрд рублей.

Сентимент по компании остается позитивным, цены на аммиак в Западной Европе находятся на исторических максимумах, что является отражением происходящего на газовом рынке. Даже несмотря на то, что котировки газа скорректировались после бурного роста, они все еще остаются на высоком уровне, а следовательно, тема с аммиаком и удобрениями продолжит играть некоторое время.

При текущих результатах оценка компании выглядит ниже рыночной, LTM P/E = 5. Однако, нужно закладывать, что история на рынке удобрения – циклическая. Сейчас наблюдается дефицит и высокие цены, компании начинают вкладываться в увеличение производства, но к моменту введения объектов в эксплуатацию, дефицита может уже не быть, а новое производство создаст профицит и снизит маржинальность компании.

Дивиденды у КуйбышевАзота на достаточно низком уровне, от текущих цен ~4% годовых, что не дает назвать данную историю дивидендной. Инвесторы закладывают, что потоки компании увеличатся в 2-3 раза в ближайшие годы, что позитивно скажется на дивидендах. Однако, не будем забывать про цикличность, поэтому в случае, когда рынок производных природного газа начнет охлаждаться, стоит задуматься о целесообразности нахождения в акциях данной компании.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

{kind=link}

Показатели Фосагро растут, как удобренные

На волне кризиса удобрений в мире, который коснулся в большей степени импортеров газа и в меньшей Россию и США, очень интересно посмотреть на результаты за 9 месяцев ФосАгро. Как выросли основные показатели и эффективность бизнеса.

Выручка за 9 месяцев по МСФО выросла на 49,7% до 292 млрд, прибыль от операционной деятельности на 132% г/г до 109 млрд, а чистая прибыль с 4 млрд годом ранее увеличилась более чем в 20 раз до 87,8 млрд. Естественно, причина такому феноменальному росту – дефицит удобрений, при этом ФосАгро, как производитель внутри России имеет закупочные цены газа намного ниже, что приводит к значительному улучшению маржинальности бизнеса. Мы уже говорили об этом в разборе КуйбышевАзота.

Высокие финансовые показатели намекают на потенциально жирные дивиденды. По прогнозу аналитиков дивидендная доходность в следующие 12 месяцев может составить 10,5% от текущих цен, что будет приблизительно являться 60-70% от чистой прибыли за этот период.

Однако, стоит заметить, что при текущей ключевой ставке дивидендная история с доходностью в 10,5% не является чем-то необычным. По див. оценке можно сказать, что компания исчерпала свой потенциал роста.

Более того, нужно помнить, что тема с ценами на удобрения циклична. Да сейчас фаза цикла на стороне компании, однако, вечно так продолжаться не будет. Не исключено, что удобрения будут оставаться дорогими еще некоторое время, может месяц, может полгода, но не стоит ожидать, что в фазе снижения цен через несколько лет, дивидендная доходность будет такая же заманчивая.

В целом, ФосАгро и по другим показателям выглядит уже оценённой справедливо – безопасный потенциал роста исчерпан. Далее котировки могут продолжать рост пока жива тема с удобрениями.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

На волне кризиса удобрений в мире, который коснулся в большей степени импортеров газа и в меньшей Россию и США, очень интересно посмотреть на результаты за 9 месяцев ФосАгро. Как выросли основные показатели и эффективность бизнеса.

Выручка за 9 месяцев по МСФО выросла на 49,7% до 292 млрд, прибыль от операционной деятельности на 132% г/г до 109 млрд, а чистая прибыль с 4 млрд годом ранее увеличилась более чем в 20 раз до 87,8 млрд. Естественно, причина такому феноменальному росту – дефицит удобрений, при этом ФосАгро, как производитель внутри России имеет закупочные цены газа намного ниже, что приводит к значительному улучшению маржинальности бизнеса. Мы уже говорили об этом в разборе КуйбышевАзота.

Высокие финансовые показатели намекают на потенциально жирные дивиденды. По прогнозу аналитиков дивидендная доходность в следующие 12 месяцев может составить 10,5% от текущих цен, что будет приблизительно являться 60-70% от чистой прибыли за этот период.

Однако, стоит заметить, что при текущей ключевой ставке дивидендная история с доходностью в 10,5% не является чем-то необычным. По див. оценке можно сказать, что компания исчерпала свой потенциал роста.

Более того, нужно помнить, что тема с ценами на удобрения циклична. Да сейчас фаза цикла на стороне компании, однако, вечно так продолжаться не будет. Не исключено, что удобрения будут оставаться дорогими еще некоторое время, может месяц, может полгода, но не стоит ожидать, что в фазе снижения цен через несколько лет, дивидендная доходность будет такая же заманчивая.

В целом, ФосАгро и по другим показателям выглядит уже оценённой справедливо – безопасный потенциал роста исчерпан. Далее котировки могут продолжать рост пока жива тема с удобрениями.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

{kind=link}

Forwarded from ИнвестТема | Premium (Владимир Литвинов)

Уже неделю наблюдаю за Лентой, которая пытается пройти сопротивление и верхнюю границу нисходящего тренда. Пока тщетно, снова откатились вниз от 232 рублей.

Я уже давал вводные по компании на вебинаре и в моем исследовании фудритейла для РБК Инвестиций. Несмотря на отставание в динамике от Пятерочки или Магнита, сохраняет все шансы прирастать фундаментально. Ну а за техникой надо последить. При уверенном закреплении выше 230 можем увидеть ускорение к 250, как минимум. А вот краткосрочно имеет все шансы уйти на 216 рублей.

#комментарий

Я уже давал вводные по компании на вебинаре и в моем исследовании фудритейла для РБК Инвестиций. Несмотря на отставание в динамике от Пятерочки или Магнита, сохраняет все шансы прирастать фундаментально. Ну а за техникой надо последить. При уверенном закреплении выше 230 можем увидеть ускорение к 250, как минимум. А вот краткосрочно имеет все шансы уйти на 216 рублей.

#комментарий

Подборка интересных акций железнодорожных операторов

Транспортные компании относятся к циклическим отраслям экономики. Если бизнес производит товары, то кому-то их нужно перевозить. Во многих странах мира железнодорожные операторы играют важную роль в транспортировке грузов.

Globaltrans #GLTR

Входит в первую тройку крупнейших российских ж/д операторов. Выручка компании за последние 5 лет сократилась с 69,5 до 65 млрд руб., при этом чистая прибыль выросла с 6,1 до 9,3 млрд руб. Компания жестко контролирует свои издержки и имеет самый низкий коэффициент порожнего пробега в отрасли, что позволило ей увеличить чистую прибыль. Низкая долговая нагрузка позволяет радовать акционеров щедрыми дивидендами - последние пять лет средний уровень дивидендной доходности по бумагам составляет 13,9%.

Union Pacific #UNP

Ведущий ж/д оператор с полуторавековой историей, обслуживающий 23 штата на западе США. Среднегодовой темп прироста выручки за последние 5 лет составил 1,24% до $21,2 млрд и чистой прибыли 7,9% до $6,2 млрд. Главное, за что инвесторы любят Union Pacific - это высокий доход на акцию (за 6 мес. 2021 г 3,9% при 1,6% у Canadian National Railway), выплачиваемый за счет дивидендов и buy-back. Поддерживаемый CAPEX на уровне 15% и ниже в совокупности с buy-back позволяют инвесторам получить интересную долгосрочную инвест-идею.

📈 акции торгуются на Мосбирже.

Canadian National Railway #CNI

Крупнейший канадский ж/д оператор, который более 100 лет соединяет восточное и западное побережье Канады с югом США. Среднегодовой темп роста выручки компании за последние 5 лет составил 3,6% до $14,4 млрд и чистой прибыли 5,3% до $4,7 млрд. Имея главный козырь доступ к морским портам двух океанов: Тихого и Атлантического, CN упустила возможность владения Kansas City Southern своему конкуренту Canadian Pacific Railway, а вместе с этим сеть протяженностью 20 000 миль с годовым доходом в $8,7 млрд. Тем не менее, самая низкая долговая нагрузка 1,8х (при 2,59х у Union Pacific) и увеличение buy-back позволит CN увеличить max возврат прибыли акционерам и при коррекции ниже $100 станет хорошей идеей на долгосрок.

📈 акции торгуются на бирже Санкт-Петербургской бирже

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

Транспортные компании относятся к циклическим отраслям экономики. Если бизнес производит товары, то кому-то их нужно перевозить. Во многих странах мира железнодорожные операторы играют важную роль в транспортировке грузов.

Globaltrans #GLTR

Входит в первую тройку крупнейших российских ж/д операторов. Выручка компании за последние 5 лет сократилась с 69,5 до 65 млрд руб., при этом чистая прибыль выросла с 6,1 до 9,3 млрд руб. Компания жестко контролирует свои издержки и имеет самый низкий коэффициент порожнего пробега в отрасли, что позволило ей увеличить чистую прибыль. Низкая долговая нагрузка позволяет радовать акционеров щедрыми дивидендами - последние пять лет средний уровень дивидендной доходности по бумагам составляет 13,9%.

Union Pacific #UNP

Ведущий ж/д оператор с полуторавековой историей, обслуживающий 23 штата на западе США. Среднегодовой темп прироста выручки за последние 5 лет составил 1,24% до $21,2 млрд и чистой прибыли 7,9% до $6,2 млрд. Главное, за что инвесторы любят Union Pacific - это высокий доход на акцию (за 6 мес. 2021 г 3,9% при 1,6% у Canadian National Railway), выплачиваемый за счет дивидендов и buy-back. Поддерживаемый CAPEX на уровне 15% и ниже в совокупности с buy-back позволяют инвесторам получить интересную долгосрочную инвест-идею.

📈 акции торгуются на Мосбирже.

Canadian National Railway #CNI

Крупнейший канадский ж/д оператор, который более 100 лет соединяет восточное и западное побережье Канады с югом США. Среднегодовой темп роста выручки компании за последние 5 лет составил 3,6% до $14,4 млрд и чистой прибыли 5,3% до $4,7 млрд. Имея главный козырь доступ к морским портам двух океанов: Тихого и Атлантического, CN упустила возможность владения Kansas City Southern своему конкуренту Canadian Pacific Railway, а вместе с этим сеть протяженностью 20 000 миль с годовым доходом в $8,7 млрд. Тем не менее, самая низкая долговая нагрузка 1,8х (при 2,59х у Union Pacific) и увеличение buy-back позволит CN увеличить max возврат прибыли акционерам и при коррекции ниже $100 станет хорошей идеей на долгосрок.

📈 акции торгуются на бирже Санкт-Петербургской бирже

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

{kind=link}

«Креативное разрушение» фондовых рынков

Эту фразу сказал один из моих коллег, мой тезка, Владимир Киселев. Действительно, в последнее время хайп вокруг фондовых рынков затуманил разум инвесторов. Тот же Rivian, который вышел на биржу в этом месяце, стал третьим по капитализации автопроизводителем. И даже после IPO успел взлететь еще на 77%. Напомню результаты первых 4-х:

Выручка TTM:

Tesla $47 млрд

Toyota $274 млрд

Rivian $0 млрд

Volkswagen $289 млрд

Прибыль (убыток) TTM:

Tesla $3,6 млрд

Toyota $28 млрд

Rivian ($1,6 млрд)

Volkswagen $21 млрд

Rivian с нулевой выручкой и убытком стоит $139 ярдов. Удивлены? Хотите узнать причину?

Заказ от Amazon на 100 тысяч электро-грузовиков до 2030 года. Какая там выручка? Какая вам EBITDA c операционными расходами и R&D? Косты в топку. Амазон грузовики заказал. Весело же. Надо проводить IPO и загонять хомяков.

И ведь это не единичный случай. 25% всех торгов в России через Санкт-Петербургскую биржу за 1 полугодие 2021 года прошли всего по двум компаниям: Virgin Galactic и Tesla. Инвесторы, вы в своем уме? Спросите себя, вы совершаете сделки, потому что компании имеют фундаментальные причины к росту? Или потому что увидели на каком-нибудь форуме, как круто мы будем смотреться в электрокаре на красных пустошах Марса?

Будьте сдержаннее и умнее. Инвеcт-сфера и рынок не терпят наивных, не терпят безалаберного отношения к себе. Аналитики рассматривают компании не ради вашего развлечения, а ради поиска фундаментальных причин роста, технических, наконец. А если вы наткнулись на «ракетчика», который и отчет то GAAP в глаза не видел, гоните его прочь. И сами садитесь изучать бизнес и финансы компании.

🧐 Я был в рынке в 2013 году и буду в 2033. Надеюсь, что подписчики моего блога прокачивают себя и будут в рынке вместе со мной… на Марсе.

@particular_trader

Эту фразу сказал один из моих коллег, мой тезка, Владимир Киселев. Действительно, в последнее время хайп вокруг фондовых рынков затуманил разум инвесторов. Тот же Rivian, который вышел на биржу в этом месяце, стал третьим по капитализации автопроизводителем. И даже после IPO успел взлететь еще на 77%. Напомню результаты первых 4-х:

Выручка TTM:

Tesla $47 млрд

Toyota $274 млрд

Rivian $0 млрд

Volkswagen $289 млрд

Прибыль (убыток) TTM:

Tesla $3,6 млрд

Toyota $28 млрд

Rivian ($1,6 млрд)

Volkswagen $21 млрд

Rivian с нулевой выручкой и убытком стоит $139 ярдов. Удивлены? Хотите узнать причину?

Заказ от Amazon на 100 тысяч электро-грузовиков до 2030 года. Какая там выручка? Какая вам EBITDA c операционными расходами и R&D? Косты в топку. Амазон грузовики заказал. Весело же. Надо проводить IPO и загонять хомяков.

И ведь это не единичный случай. 25% всех торгов в России через Санкт-Петербургскую биржу за 1 полугодие 2021 года прошли всего по двум компаниям: Virgin Galactic и Tesla. Инвесторы, вы в своем уме? Спросите себя, вы совершаете сделки, потому что компании имеют фундаментальные причины к росту? Или потому что увидели на каком-нибудь форуме, как круто мы будем смотреться в электрокаре на красных пустошах Марса?

Будьте сдержаннее и умнее. Инвеcт-сфера и рынок не терпят наивных, не терпят безалаберного отношения к себе. Аналитики рассматривают компании не ради вашего развлечения, а ради поиска фундаментальных причин роста, технических, наконец. А если вы наткнулись на «ракетчика», который и отчет то GAAP в глаза не видел, гоните его прочь. И сами садитесь изучать бизнес и финансы компании.

🧐 Я был в рынке в 2013 году и буду в 2033. Надеюсь, что подписчики моего блога прокачивают себя и будут в рынке вместе со мной… на Марсе.

@particular_trader

{kind=link}

🇷🇺 Пятница окрасила рынки в красный цвет. Коррекция продолжается и уровень в 3800 п. по Индексу Мосбиржи уже не кажется таким недостижимым. За неделю тот же индекс потерял 2,55%. И причин можно найти несколько, но основная - накопленная перегретость после ралли цен на сырье в этом году.

Пятницы мне все больше напоминают 2016 - 2017 года, когда 8 из 10 пятниц заканчивались падением. Это обычная практика на перегретом, тонком рынке. Спекулянты закрываются в пятницу, не желая переносить позицию через выходные.

Цена нефти повторяет картину индекса (или наоборот) и устремилась вниз на $75. Политических факторов я не вижу. Да и со стороны ОПЕК+ нет никаких резких заявлений. А вот технически уровень сопротивления на $85 оказался непреодолимым. Поход на ценник 2014 года откладывается.

💵 Как и дальнейшее укрепление рубля. Пару недель назад в сети гуляли слухи про поход доллара чуть ли не к 63 рублям. Серьезно? Вы настолько верите в национальную валюту? Не хочу показаться скептиком, но я пошел за баксом.

На неделе прошли распродажи по всем секторам. Сильнее прочих в коррекцию ушел нефтегазовый сектор. Новатэк в авангарде падения, минус 8%. Обычки Сургутнефтегаза уже отыграли вниз половину инсайдерского разгона. Префы умеренно теряют 3,6%. А вот Газпром единственный в зеленой зоне +0,7%. Помогает ему цена на газ, которая снова перешла к росту.

🛒 Фудритейл тоже распродавали. Причем в прямом смысле этого слова. После того как в 2017 году Галицкий был культурно заменен в структуре акционеров Магнита банком ВТБ, пришло время последнему избавляться от акций. Причем примерно по тем же ценникам. Акции Магнита за неделю потеряли 9,6%. Недалеко и Пятерочка убежала со своим минус 6,2%.

На прошедшей неделе разобрал для вас Новатэк, с командой посмотрели на вводные по Бирже СПБ перед IPO, а также вчера немного затронули философию инвестирования, через хайповых автопроизводителей. На следующей неделе вас ждет еще больше аналитики. Ускоряемся в разборе отчетов МСФО отечественных компаний. Как раз падением можно будет воспользоваться для поиска интересных идей.

Всем хороших выходных!

Пятницы мне все больше напоминают 2016 - 2017 года, когда 8 из 10 пятниц заканчивались падением. Это обычная практика на перегретом, тонком рынке. Спекулянты закрываются в пятницу, не желая переносить позицию через выходные.

Цена нефти повторяет картину индекса (или наоборот) и устремилась вниз на $75. Политических факторов я не вижу. Да и со стороны ОПЕК+ нет никаких резких заявлений. А вот технически уровень сопротивления на $85 оказался непреодолимым. Поход на ценник 2014 года откладывается.

💵 Как и дальнейшее укрепление рубля. Пару недель назад в сети гуляли слухи про поход доллара чуть ли не к 63 рублям. Серьезно? Вы настолько верите в национальную валюту? Не хочу показаться скептиком, но я пошел за баксом.

На неделе прошли распродажи по всем секторам. Сильнее прочих в коррекцию ушел нефтегазовый сектор. Новатэк в авангарде падения, минус 8%. Обычки Сургутнефтегаза уже отыграли вниз половину инсайдерского разгона. Префы умеренно теряют 3,6%. А вот Газпром единственный в зеленой зоне +0,7%. Помогает ему цена на газ, которая снова перешла к росту.

🛒 Фудритейл тоже распродавали. Причем в прямом смысле этого слова. После того как в 2017 году Галицкий был культурно заменен в структуре акционеров Магнита банком ВТБ, пришло время последнему избавляться от акций. Причем примерно по тем же ценникам. Акции Магнита за неделю потеряли 9,6%. Недалеко и Пятерочка убежала со своим минус 6,2%.

На прошедшей неделе разобрал для вас Новатэк, с командой посмотрели на вводные по Бирже СПБ перед IPO, а также вчера немного затронули философию инвестирования, через хайповых автопроизводителей. На следующей неделе вас ждет еще больше аналитики. Ускоряемся в разборе отчетов МСФО отечественных компаний. Как раз падением можно будет воспользоваться для поиска интересных идей.

Всем хороших выходных!

{kind=link}

Детский мир лучше рынка. PayPal теперь с Amazon. Прогноз курса доллара

Все это узнаете в моем очередном видео с нарезкой полезных фрагментов вебинара ИнвестТема Premium от 3 и 11 ноября:

https://www.youtube.com/watch?v=HTYZVrZ9T-Y

0:00 В этом видео

0:34 Разбор доллара

1:50 Разбор PayPal

4:01 Целевые уровни PayPal

6:13 Идея в Детском мире

Сегодня поговорим о PayPal, как о новом партнере Amazon. Посмотрим на доллар в текущей фазе рынка и на Детский мир, который сохраняет шансы на рост.

📚 Друзья, сегодня у нас укороченное видео, так как в четверг проводил большой обучающий вебинар по Техническому анализу для инвесторов. Поэтому материала для видео собралось мало. Получить доступ к записи вебинара можете через нашего бота 👉🏻 @webinar_bot

🔥Также не забывайте прожимать лайк под видео. Это лучшая мотивация для меня. Спасибо!

Все это узнаете в моем очередном видео с нарезкой полезных фрагментов вебинара ИнвестТема Premium от 3 и 11 ноября:

https://www.youtube.com/watch?v=HTYZVrZ9T-Y

0:00 В этом видео

0:34 Разбор доллара

1:50 Разбор PayPal

4:01 Целевые уровни PayPal

6:13 Идея в Детском мире

Сегодня поговорим о PayPal, как о новом партнере Amazon. Посмотрим на доллар в текущей фазе рынка и на Детский мир, который сохраняет шансы на рост.

📚 Друзья, сегодня у нас укороченное видео, так как в четверг проводил большой обучающий вебинар по Техническому анализу для инвесторов. Поэтому материала для видео собралось мало. Получить доступ к записи вебинара можете через нашего бота 👉🏻 @webinar_bot

🔥Также не забывайте прожимать лайк под видео. Это лучшая мотивация для меня. Спасибо!

{kind=link}

Ростелеком - гадкий утенок сектора телекомов

Сектор телекомов в России представлен всего несколькими компаниями. Его принято считать защитным и отчасти это действительно так. Стабильные денежные потоки позволяют устойчиво себя чувствовать в любой фазе рынка. Однако, точек роста бизнеса не так много, поэтому сегодня постараемся их найти в Ростелекоме.

Выручка компании за 9 месяцев выросла всего на 7% до 411,8 млрд рублей. Темпы роста замедляются, ведь синергетический эффект от объединения с Tele2 уже были заложены в показатели 2020 года. Сектор мобильных операторов не прирастает органически, а новых пользователей приходится отвоевывать у других операторов.

Выручка сегмента фиксированной телефонии продолжает снижаться, что вписывается в канон. Цифровые сервисы, на которые у меня был расчет ранее, замедляются и прибавляют всего 7,7%. Мобильная связь консервативно прибавила 10,7%, а вот прочие услуги показали максимальный рост на 30,9%. Если классические сегменты растут в рамках ожиданий, то цифровые сервисы и оптовые услуги немного расстраивают.

Операционные расходы компании за отчетный период выросли на 6,5%. Вкупе с 2 ярдами инвестиционных доходов Ростелеком получил 31,4 млрд рублей чистой прибыли, что на 16,7% больше, чем годом ранее. Если замедление темпов роста выручки связано с высокой базой прошлого года, то рост чистой прибыли вызван скорее оптимизацией бизнеса.

Компания стабильно платит 5 рублей на акцию в качестве дивидендов, что по текущим соответствует доходности в 5,4% по обычке и 5,9% по префам. Более чем скромная доходность. Высокая долговая нагрузка не позволяет рассчитывать на повышение уровня выплат, хотя чистый долг/OIBDA немного сократился до 2,3x.

В текущей обстановке телекомы РФ и США являются гадким утёнком. С сомнительными драйверами роста и порой стагнирующими сегментами бизнеса. Замедление роста некоторых ранее перспективных сегментов бизнеса Ростелекома сокращают и без того слабые апсайды. Если у МТС есть буст в виде дивидендов, то у Ростелекома нет даже их. При всем моем оптимизме в отношении Ростелекома, желающим купить растущую компанию стоит присмотреться к другим идеям.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

Сектор телекомов в России представлен всего несколькими компаниями. Его принято считать защитным и отчасти это действительно так. Стабильные денежные потоки позволяют устойчиво себя чувствовать в любой фазе рынка. Однако, точек роста бизнеса не так много, поэтому сегодня постараемся их найти в Ростелекоме.

Выручка компании за 9 месяцев выросла всего на 7% до 411,8 млрд рублей. Темпы роста замедляются, ведь синергетический эффект от объединения с Tele2 уже были заложены в показатели 2020 года. Сектор мобильных операторов не прирастает органически, а новых пользователей приходится отвоевывать у других операторов.

Выручка сегмента фиксированной телефонии продолжает снижаться, что вписывается в канон. Цифровые сервисы, на которые у меня был расчет ранее, замедляются и прибавляют всего 7,7%. Мобильная связь консервативно прибавила 10,7%, а вот прочие услуги показали максимальный рост на 30,9%. Если классические сегменты растут в рамках ожиданий, то цифровые сервисы и оптовые услуги немного расстраивают.

Операционные расходы компании за отчетный период выросли на 6,5%. Вкупе с 2 ярдами инвестиционных доходов Ростелеком получил 31,4 млрд рублей чистой прибыли, что на 16,7% больше, чем годом ранее. Если замедление темпов роста выручки связано с высокой базой прошлого года, то рост чистой прибыли вызван скорее оптимизацией бизнеса.

Компания стабильно платит 5 рублей на акцию в качестве дивидендов, что по текущим соответствует доходности в 5,4% по обычке и 5,9% по префам. Более чем скромная доходность. Высокая долговая нагрузка не позволяет рассчитывать на повышение уровня выплат, хотя чистый долг/OIBDA немного сократился до 2,3x.

В текущей обстановке телекомы РФ и США являются гадким утёнком. С сомнительными драйверами роста и порой стагнирующими сегментами бизнеса. Замедление роста некоторых ранее перспективных сегментов бизнеса Ростелекома сокращают и без того слабые апсайды. Если у МТС есть буст в виде дивидендов, то у Ростелекома нет даже их. При всем моем оптимизме в отношении Ростелекома, желающим купить растущую компанию стоит присмотреться к другим идеям.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

{kind=link}

Рынки падают, что делать?

На рынке стоит напряжение, которое выливается в эмоциональную коррекцию. Паникой я бы не назвал эту ситуацию, но на всякий случай стал меньше посматривать на форумы, где недавно покупавшие TAL и Virgin Galactic начинают истерить 😡

Не остается ни одного равнодушного инвестора, которому нравится просадка портфеля. Даже тем, кто до конца не сформировал позиции. Но я напомню, что мы долгосрочные портфельные инвесторы и просадками можем пользоваться для покупки подешевевших активов. Хотя это не означает, что нужно бросать все и бежать скупать с рынка все, что плохо лежит.

Оценивайте компании, покупайте только те активы, которые в долгосрочной перспективе покажут прирост бизнеса, финансовых показателей и дивидендов. Оценивайте фундаментал, а не котировки и рынок вас вознаградит. А еще дам небольшой совет:

1️⃣ Любые сделки, которые вы совершаете на эмоциях - приведут вас к провалу.

2️⃣ Любые решения принятые на коленке - приведут вас к провалу.

Ну а я продолжаю писать спокойную, фундаментальную аналитику, игнорируя эмоции, поэтому сегодня вас ждет еще парочка мои традиционных статей.

#философия_инвестирования

@particular_trader

На рынке стоит напряжение, которое выливается в эмоциональную коррекцию. Паникой я бы не назвал эту ситуацию, но на всякий случай стал меньше посматривать на форумы, где недавно покупавшие TAL и Virgin Galactic начинают истерить 😡

Не остается ни одного равнодушного инвестора, которому нравится просадка портфеля. Даже тем, кто до конца не сформировал позиции. Но я напомню, что мы долгосрочные портфельные инвесторы и просадками можем пользоваться для покупки подешевевших активов. Хотя это не означает, что нужно бросать все и бежать скупать с рынка все, что плохо лежит.

Оценивайте компании, покупайте только те активы, которые в долгосрочной перспективе покажут прирост бизнеса, финансовых показателей и дивидендов. Оценивайте фундаментал, а не котировки и рынок вас вознаградит. А еще дам небольшой совет:

1️⃣ Любые сделки, которые вы совершаете на эмоциях - приведут вас к провалу.

2️⃣ Любые решения принятые на коленке - приведут вас к провалу.

Ну а я продолжаю писать спокойную, фундаментальную аналитику, игнорируя эмоции, поэтому сегодня вас ждет еще парочка мои традиционных статей.

#философия_инвестирования

@particular_trader

Роснефть - ожидаемо сильный отчет

Вот на подходе и отчеты за 3 квартал нефтедобытчиков. Сегодня к нам на рассмотрение попадают финансовые результаты одной из крупнейших государственных компаний – Роснефти. Конъюнктура в отчетный период складывалась в пользу нефтяников, поэтому не удивительно, что отчетность вышла сильная.

Выручка корпорации за 9 месяцев 2021 года показала рост на 47% г/г до 6,2 трлн рублей. Операционная прибыль взлетела на 368% г/г до 1 трлн, а чистая прибыль акционеров составила 696 млрд против убытка в 177 млрд годом ранее. Естественно, такие невероятные темпы роста обусловлены низкой базой прошлого года и были вполне ожидаемы.

Аналитики прогнозируют, что прибыль по результатам года может оказаться 1,04 трлн. При таком уровне прибыли доля в 50% на дивиденды может дать с текущих цен 8,8% дивидендной доходности. Не самое привлекательное значение для дивидендных инвесторов, особенно учитывая то, что у другой, не менее крупной энергетической российской компании, с голубым логотипом, дивиденды могут быть выше 15% годовых с текущих.

Особенно нужно учитывать то, что сырьевые рынки цикличны. Сейчас мы видим, как нефть стремительно восстанавливалась после пандемии, за ней росли и котировки Роснефти. Как только черное золото начинает уходит в коррекцию, так и нефтянка стремится скорректироваться. Существует вероятность, что дивиденд через год, может оказаться ниже, чем в следующем году, а это значит, что инвесторы будут получать выплату два года на уровне ОФЗ.

С другой стороны, у нефти еще есть точки роста. Под эгидой зеленой энергетики, инвестиции в традиционную падают, а значит, в будущем может возникнуть дефицит предложения. Более того, тема с продажей нефти из стратегических резервов может в долгосрочной перспективе поддержать рост котировок, как бы странно это не звучало. Распаковка резервов ведет к коррекции нефти, что отбивает желание наращивать инвестиции в отрасль. При этом, эти резервы рано или поздно нужно будет пополнять обратно. Это значит, что в случае сильной коррекции на распродажах запасов, маятник может вновь качнуться в сторону сильного восходящего ралли.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

Вот на подходе и отчеты за 3 квартал нефтедобытчиков. Сегодня к нам на рассмотрение попадают финансовые результаты одной из крупнейших государственных компаний – Роснефти. Конъюнктура в отчетный период складывалась в пользу нефтяников, поэтому не удивительно, что отчетность вышла сильная.

Выручка корпорации за 9 месяцев 2021 года показала рост на 47% г/г до 6,2 трлн рублей. Операционная прибыль взлетела на 368% г/г до 1 трлн, а чистая прибыль акционеров составила 696 млрд против убытка в 177 млрд годом ранее. Естественно, такие невероятные темпы роста обусловлены низкой базой прошлого года и были вполне ожидаемы.

Аналитики прогнозируют, что прибыль по результатам года может оказаться 1,04 трлн. При таком уровне прибыли доля в 50% на дивиденды может дать с текущих цен 8,8% дивидендной доходности. Не самое привлекательное значение для дивидендных инвесторов, особенно учитывая то, что у другой, не менее крупной энергетической российской компании, с голубым логотипом, дивиденды могут быть выше 15% годовых с текущих.

Особенно нужно учитывать то, что сырьевые рынки цикличны. Сейчас мы видим, как нефть стремительно восстанавливалась после пандемии, за ней росли и котировки Роснефти. Как только черное золото начинает уходит в коррекцию, так и нефтянка стремится скорректироваться. Существует вероятность, что дивиденд через год, может оказаться ниже, чем в следующем году, а это значит, что инвесторы будут получать выплату два года на уровне ОФЗ.

С другой стороны, у нефти еще есть точки роста. Под эгидой зеленой энергетики, инвестиции в традиционную падают, а значит, в будущем может возникнуть дефицит предложения. Более того, тема с продажей нефти из стратегических резервов может в долгосрочной перспективе поддержать рост котировок, как бы странно это не звучало. Распаковка резервов ведет к коррекции нефти, что отбивает желание наращивать инвестиции в отрасль. При этом, эти резервы рано или поздно нужно будет пополнять обратно. Это значит, что в случае сильной коррекции на распродажах запасов, маятник может вновь качнуться в сторону сильного восходящего ралли.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

{kind=link}

Озон старается, но пока безрезультатно

Рекордсмен по убыткам среди российских маркетплейсов отчитался по МСФО за 9 месяцев. Несмотря на то, что инвесторы так и не увидели перелома тенденции в росте операционных убытков, вместе с ростом масштаба бизнеса, акции компании в моменте отскакивали более чем на 10%. Чего же такого в отчетности Озон?

Площадка демонстрирует рост интереса со стороны покупателей. Количество заказов, несмотря на 2020 ковидный год с высокой базой, выросло до 131 млн (+196% г/г). Активные клиенты выросли с 11,4 до 21,3 млн человек. Доля маркетплейса в GMV увеличилась с 45 до 63%. Казалось бы, все идет как надо, но есть ложка дегтя. Скорректированная EBITDA составила -25 млрд, против -8,1 млрд годом ранее, чистый денежный поток -42 млрд, против -10 млрд годом ранее.

Бизнес остается убыточным на операционном уровне уже долгое время. На счетах у компании осталось 116 млрд рублей, далее придется, либо размывать капитал дополнительными эмиссиями, либо привлекать кредиты, если прибыль не появится.

В изучении компаний мне помогает Tradingview, который хорошо вам известен. А вчера как раз стартовала Черная пятница, которой вы можете воспользоваться для получения супер скидки.

С другой стороны, маркетплейс активно развивается и сейчас активно инвестирует в развитие логистической сети, которая требует постройки и оборудования современных фулфилмент центров, с высокой степенью автоматизации. Отчасти проблема может быть связана как раз с этим.

Основной конкурент – Wildberries, пришел на рынок позже Озона и внедрил в своей логистики изначально современную автоматизацию. Озону же требуется не строить систему с нуля, а перестраивать старые процессы, что, видимо, в его случае обошлось ему гораздо трудозатратней.

Если смотреть на показатели LTM и предполагать, что к 2025 году Озон выйдет в прибыль, то текущие котировки не кажутся супердорогими. Однако, на данный момент, компания все равно не из дешевых и со своими рисками. Более того, технически акции находятся в сильном нисходящем тренде, поэтому брать с текущих уровней для инвесторов может быть не самым прибыльным решением.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

Рекордсмен по убыткам среди российских маркетплейсов отчитался по МСФО за 9 месяцев. Несмотря на то, что инвесторы так и не увидели перелома тенденции в росте операционных убытков, вместе с ростом масштаба бизнеса, акции компании в моменте отскакивали более чем на 10%. Чего же такого в отчетности Озон?

Площадка демонстрирует рост интереса со стороны покупателей. Количество заказов, несмотря на 2020 ковидный год с высокой базой, выросло до 131 млн (+196% г/г). Активные клиенты выросли с 11,4 до 21,3 млн человек. Доля маркетплейса в GMV увеличилась с 45 до 63%. Казалось бы, все идет как надо, но есть ложка дегтя. Скорректированная EBITDA составила -25 млрд, против -8,1 млрд годом ранее, чистый денежный поток -42 млрд, против -10 млрд годом ранее.

Бизнес остается убыточным на операционном уровне уже долгое время. На счетах у компании осталось 116 млрд рублей, далее придется, либо размывать капитал дополнительными эмиссиями, либо привлекать кредиты, если прибыль не появится.

В изучении компаний мне помогает Tradingview, который хорошо вам известен. А вчера как раз стартовала Черная пятница, которой вы можете воспользоваться для получения супер скидки.

С другой стороны, маркетплейс активно развивается и сейчас активно инвестирует в развитие логистической сети, которая требует постройки и оборудования современных фулфилмент центров, с высокой степенью автоматизации. Отчасти проблема может быть связана как раз с этим.

Основной конкурент – Wildberries, пришел на рынок позже Озона и внедрил в своей логистики изначально современную автоматизацию. Озону же требуется не строить систему с нуля, а перестраивать старые процессы, что, видимо, в его случае обошлось ему гораздо трудозатратней.

Если смотреть на показатели LTM и предполагать, что к 2025 году Озон выйдет в прибыль, то текущие котировки не кажутся супердорогими. Однако, на данный момент, компания все равно не из дешевых и со своими рисками. Более того, технически акции находятся в сильном нисходящем тренде, поэтому брать с текущих уровней для инвесторов может быть не самым прибыльным решением.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

{kind=link}

Ростелеком - кластерный прорыв или «пролив»?

В понедельник я опубликовал разбор отчета МСФО Ростелекома за 9 месяцев 2021 года. Статья получилось не так, чтоб уж позитивная. Действительно, сентимент по компании меняется, и не в лучшую сторону. Я специально выждал немного времени, дабы остыли эмоции и приступил к изучению тезисов после онлайн-встречи руководства с инвесторами. Далее некоторые тезисы и мои комментарии.

Ростелеком рассчитывает утроить капитализацию к 2025 году

Этого добиться компания хочет через развитие цифровых кластеров, которое заложено в стратегии компании до 2025 года. Однако напомню, что стратегия была принята еще в апреле 2021 года, а цифровой сегмент за прошедший период не то, что нарастил, а даже сбавил темпы роста. К 2025 году утечет много воды, но как конкретно будет обеспечен рост этого сегмента пока не ясно.

Да и мы все помним, что далеко не всегда капитализация компании зависит от каких-либо изменений в бизнесе. Тем более в 3 раза…

Компания планирует IPO в отношении своих быстрорастущих активов

Это стало мейнстримом в последнее время. Выкинуть на биржу все, что плохо лежит. И выкинуть с премией к справедливой стоимости этих самых активов. Предполагается выделить башенную инфраструктуру в отдельную компанию с последующей продажей. Но пока не ясно, насколько прибылен этот бизнес.

Ростелеком ожидает роста FCF и дивидендов примерно в два раза до 2025 года

В этом тезисе есть толика правды. После консолидации Tele2 и выхода на плато инвестиционной программы, рост свободного денежного потока возможен. Соответственно и дивиденды, о повышении которых уже говорят давно, также могут вырасти. Иксы мы вряд ли увидим, но не удивлюсь, если 10 рублей на акцию инвесторы «будущего» смогут получить.

Ростелеком выйдет на выручку более ₽700 млрд к 2025 году, а OIBDA превысит 300 млрд рублей

Тут нужно понимать, что за последние 5 лет выручка компании почти удвоилась и рост с 574 млрд выручки TTM до 700 не кажется таким уж сомнительным. Но стоит учитывать то, что резкий скачок произошел после объединения с Tele2 в 2019 году и дальнейшая динамика под вопросом. Хотят не буду нагнетать, 700 ярдов вполне достижимый результат.

Знаю, вы ждете выводов в конце каждой моей статьи, пропуская всю суть в середине. Но в этой статье их не будет. Придется перечитать прошлый разбор. Скажу только то, что моя позиция по Ростелекому сейчас на пересмотре.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

В понедельник я опубликовал разбор отчета МСФО Ростелекома за 9 месяцев 2021 года. Статья получилось не так, чтоб уж позитивная. Действительно, сентимент по компании меняется, и не в лучшую сторону. Я специально выждал немного времени, дабы остыли эмоции и приступил к изучению тезисов после онлайн-встречи руководства с инвесторами. Далее некоторые тезисы и мои комментарии.

Ростелеком рассчитывает утроить капитализацию к 2025 году

Этого добиться компания хочет через развитие цифровых кластеров, которое заложено в стратегии компании до 2025 года. Однако напомню, что стратегия была принята еще в апреле 2021 года, а цифровой сегмент за прошедший период не то, что нарастил, а даже сбавил темпы роста. К 2025 году утечет много воды, но как конкретно будет обеспечен рост этого сегмента пока не ясно.

Да и мы все помним, что далеко не всегда капитализация компании зависит от каких-либо изменений в бизнесе. Тем более в 3 раза…

Компания планирует IPO в отношении своих быстрорастущих активов

Это стало мейнстримом в последнее время. Выкинуть на биржу все, что плохо лежит. И выкинуть с премией к справедливой стоимости этих самых активов. Предполагается выделить башенную инфраструктуру в отдельную компанию с последующей продажей. Но пока не ясно, насколько прибылен этот бизнес.

Ростелеком ожидает роста FCF и дивидендов примерно в два раза до 2025 года

В этом тезисе есть толика правды. После консолидации Tele2 и выхода на плато инвестиционной программы, рост свободного денежного потока возможен. Соответственно и дивиденды, о повышении которых уже говорят давно, также могут вырасти. Иксы мы вряд ли увидим, но не удивлюсь, если 10 рублей на акцию инвесторы «будущего» смогут получить.

Ростелеком выйдет на выручку более ₽700 млрд к 2025 году, а OIBDA превысит 300 млрд рублей

Тут нужно понимать, что за последние 5 лет выручка компании почти удвоилась и рост с 574 млрд выручки TTM до 700 не кажется таким уж сомнительным. Но стоит учитывать то, что резкий скачок произошел после объединения с Tele2 в 2019 году и дальнейшая динамика под вопросом. Хотят не буду нагнетать, 700 ярдов вполне достижимый результат.

Знаю, вы ждете выводов в конце каждой моей статьи, пропуская всю суть в середине. Но в этой статье их не будет. Придется перечитать прошлый разбор. Скажу только то, что моя позиция по Ростелекому сейчас на пересмотре.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

Подборка интересных акций металлургического сектора

Черная металлургия является циклической отраслью экономики. В периоды высокого экономического роста в мире, металлурги наращивают производство и зарабатывают хорошую прибыль, большую часть которой направляют на дивидендные выплаты своим акционерам. По прогнозам МВФ рост мировой экономики в этом году составит 5,6%, а в следующем 4,2%. На этом фоне следует ожидать роста потребления металлопроката, что позволит сталеварам увеличить выручку и чистую прибыль.

Северсталь #CHMF

Входит в первую пятерку крупнейших российских производителей металлопроката. Выручка компании за последние 5 лет увеличилась с $5,9 до $10,1 млрд при среднегодовом темпе роста 11,3%. Конкурентным преимуществом компании является один из самых низких показателей себестоимости производства в мире! Чистая прибыль за последнюю пятилетку выросла с $1,6 до $3,5 млрд при среднегодовом темпе роста 17%. Компания радует акционеров щедрыми дивидендами – дивидендная доходность по акциям часто превышает 10%.

Steel Dynamics #STLD

Молодая и одна из самых крупных сталелитейных компаний США. Выручка компании за последние 5 лет увеличилась с $7,8 до $15,7 млрд при среднегодовом росте чистой прибыли 45,5% до $2,3 млрд. Исторически Steel Dynamics развивался благодаря органическому росту новых производственных мощностей и M&A. Вот и сегодня, компания запускает уникальную сталелитейную фабрику по производству плоского проката из ЭДП в Техасе (поставки могут составить от 2 до 2,2 млн тонн в 2022 г), предполагая выгодное сотрудничество с новым предприятием Tesla в Остине.

📈 Торгуется на Бирже СПБ

ArcelorMittal #MT

Сталелитейная и горнодобывающая компания с мировым именем из Люксембурга. Выручка металлурга за последние 5 лет увеличилась до $69,9 млрд при среднегодовом темпе роста 4,3%, чистая прибыль выросла с $1,8 до $12,1 млрд при среднегодовом темпе роста 46,7%. Менеджмент ArcelorMittal избавляется от низко маржинальных активов и намерен сфокусироваться на развитии проектов по производству стали с нейтральным содержанием углерода, которая в свою очередь торгуется с хорошей премией, и позволит компании улучшить фин показатели.

📈 Торгуется на Бирже СПБ для квалов

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

Черная металлургия является циклической отраслью экономики. В периоды высокого экономического роста в мире, металлурги наращивают производство и зарабатывают хорошую прибыль, большую часть которой направляют на дивидендные выплаты своим акционерам. По прогнозам МВФ рост мировой экономики в этом году составит 5,6%, а в следующем 4,2%. На этом фоне следует ожидать роста потребления металлопроката, что позволит сталеварам увеличить выручку и чистую прибыль.

Северсталь #CHMF

Входит в первую пятерку крупнейших российских производителей металлопроката. Выручка компании за последние 5 лет увеличилась с $5,9 до $10,1 млрд при среднегодовом темпе роста 11,3%. Конкурентным преимуществом компании является один из самых низких показателей себестоимости производства в мире! Чистая прибыль за последнюю пятилетку выросла с $1,6 до $3,5 млрд при среднегодовом темпе роста 17%. Компания радует акционеров щедрыми дивидендами – дивидендная доходность по акциям часто превышает 10%.

Steel Dynamics #STLD

Молодая и одна из самых крупных сталелитейных компаний США. Выручка компании за последние 5 лет увеличилась с $7,8 до $15,7 млрд при среднегодовом росте чистой прибыли 45,5% до $2,3 млрд. Исторически Steel Dynamics развивался благодаря органическому росту новых производственных мощностей и M&A. Вот и сегодня, компания запускает уникальную сталелитейную фабрику по производству плоского проката из ЭДП в Техасе (поставки могут составить от 2 до 2,2 млн тонн в 2022 г), предполагая выгодное сотрудничество с новым предприятием Tesla в Остине.

📈 Торгуется на Бирже СПБ

ArcelorMittal #MT

Сталелитейная и горнодобывающая компания с мировым именем из Люксембурга. Выручка металлурга за последние 5 лет увеличилась до $69,9 млрд при среднегодовом темпе роста 4,3%, чистая прибыль выросла с $1,8 до $12,1 млрд при среднегодовом темпе роста 46,7%. Менеджмент ArcelorMittal избавляется от низко маржинальных активов и намерен сфокусироваться на развитии проектов по производству стали с нейтральным содержанием углерода, которая в свою очередь торгуется с хорошей премией, и позволит компании улучшить фин показатели.

📈 Торгуется на Бирже СПБ для квалов

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

{kind=link}

Русагро - будем тащить без Басова

На прошлой неделе стало известно, что Максим Басов - генеральный директор Русагро, который стоял у истоков компании, покинет свой пост с 1 января 2022 года. Многие ожидали негативной реакции рынка на эту новость, но назначение близкого к Басову приемника сгладили пыл медведей.

Что касается отчета МСФО компании за 9 месяцев 2021 года, то по финансам все хорошо. Выручка за отчетный период выросла на 45% до 157,6 млрд рублей. Прирост заметен во всех сегментах. Масложировой остается локомотивом роста. Только за 3 квартал добавил 82%. Подтянулся и вечно отстающий сахарный сегмент.

Операционные расходы за период выросли всего на 16,7% говоря о том, что руководство справляется с возросшей нагрузкой. А вот с себестоимостью дела обстоят хуже, они выросли на 47%. Сырьевая инфляция не обошла стороной и сельхоз-компанию. Доп расходы стали следствием роста цен на сырье в Масложировом сегменте и увеличения расходов на корм и здравоохранение животных. Над расходной частью компании еще стоит поработать.

Переоценка биологических активов за 9 месяцев 2021 года увеличилась в 2 раза до 10,6 ярдов, что позволило прибыли увеличиться более чем в 2 раза до 35,4 млрд рублей.

Позитивным моментом является заморозка цен на удобрения, поставляемые нашими химиками. Так как большую долю расходов составляют именно удобрения, это может стать драйвером роста. Но я даже боюсь представить, если бы рост цен оказался на уровне экспорта.

Последние годы Русагро радует нас щедрыми дивидендами. Неожиданно компания становится дивидендной историей с двузначной доходностью. За 2020 год мы получили 10,1% доходности. И только за полугодие 2021 года выплата составила 65,5 рублей, что соответствует 5,4% дохи.

Вы знаете, что я всегда позитивно отношусь к Русагро. Органический рост бизнеса будет поддерживать котировки в будущие периоды. Хоть мне и не сильно нравится тенденция по расходной части за 3 квартал и 9 месяцев, я по-прежнему являюсь приверженцем инвестиций в аграрный сектор, через Русагро.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

На прошлой неделе стало известно, что Максим Басов - генеральный директор Русагро, который стоял у истоков компании, покинет свой пост с 1 января 2022 года. Многие ожидали негативной реакции рынка на эту новость, но назначение близкого к Басову приемника сгладили пыл медведей.

Что касается отчета МСФО компании за 9 месяцев 2021 года, то по финансам все хорошо. Выручка за отчетный период выросла на 45% до 157,6 млрд рублей. Прирост заметен во всех сегментах. Масложировой остается локомотивом роста. Только за 3 квартал добавил 82%. Подтянулся и вечно отстающий сахарный сегмент.

Операционные расходы за период выросли всего на 16,7% говоря о том, что руководство справляется с возросшей нагрузкой. А вот с себестоимостью дела обстоят хуже, они выросли на 47%. Сырьевая инфляция не обошла стороной и сельхоз-компанию. Доп расходы стали следствием роста цен на сырье в Масложировом сегменте и увеличения расходов на корм и здравоохранение животных. Над расходной частью компании еще стоит поработать.

Переоценка биологических активов за 9 месяцев 2021 года увеличилась в 2 раза до 10,6 ярдов, что позволило прибыли увеличиться более чем в 2 раза до 35,4 млрд рублей.

Позитивным моментом является заморозка цен на удобрения, поставляемые нашими химиками. Так как большую долю расходов составляют именно удобрения, это может стать драйвером роста. Но я даже боюсь представить, если бы рост цен оказался на уровне экспорта.

Последние годы Русагро радует нас щедрыми дивидендами. Неожиданно компания становится дивидендной историей с двузначной доходностью. За 2020 год мы получили 10,1% доходности. И только за полугодие 2021 года выплата составила 65,5 рублей, что соответствует 5,4% дохи.

Вы знаете, что я всегда позитивно отношусь к Русагро. Органический рост бизнеса будет поддерживать котировки в будущие периоды. Хоть мне и не сильно нравится тенденция по расходной части за 3 квартал и 9 месяцев, я по-прежнему являюсь приверженцем инвестиций в аграрный сектор, через Русагро.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

{kind=link}

📌 Военная операция продолжается, а вместе с ней и "санкционная война". Что делать в текущих условиях инвестору? Как защитить активы и действовать на бирже в новых реалиях?

На эти вопросы ответит мой Premium канал. А ещё вам будут доступны:

🔹Углубленный разбор компаний с текущими кризисными вводными

🔹Уведомления о сделках, таргетах, целях

🔹Актуальные комментарии по рынку

🇷🇺Доступ к портфелю "ИнвестТема РФ"

🇺🇸Доступ к портфелю "ИнвестТема США"

💼Доступ к портфелю "ИнвестТема Lite»

Просадками буду пользоваться для добора позиций и повторного формирования Портфеля США. Ранее выходил из него. Сделки с задержкой до 1 минуты.

📚 В Базе знаний разбираем текущую ситуацию на долговом рынке (облигации, фонды ETF и БПИФ) и что с ними делать на падении.

🎬 Начал серию Антикризисных вебинаров. Подход к изучению рынка меняется, поэтому подстраиваемся под новые реалии. Интерактивные вебинары каждую неделю.

Тарифы на Premium подписку:

1️⃣ месяц - 1400 ₽

3️⃣ месяца - 3600 ₽ (1200 ₽/мес)

6️⃣ месяцев - 5400 ₽ (900 ₽/мес)

🔥 Годовой - 8400 ₽ (700 ₽/мес)

📚 Годовой + обучающий курс -12300 9800 ₽

Пишите мне в личку: @Trader_31, я вышлю все необходимые инструкции.

Отзывы участников

Подключайтесь, сейчас лучше быть в команде профессионалов!

На эти вопросы ответит мой Premium канал. А ещё вам будут доступны:

🔹Углубленный разбор компаний с текущими кризисными вводными

🔹Уведомления о сделках, таргетах, целях

🔹Актуальные комментарии по рынку

🇷🇺Доступ к портфелю "ИнвестТема РФ"

🇺🇸Доступ к портфелю "ИнвестТема США"

💼Доступ к портфелю "ИнвестТема Lite»

Просадками буду пользоваться для добора позиций и повторного формирования Портфеля США. Ранее выходил из него. Сделки с задержкой до 1 минуты.

📚 В Базе знаний разбираем текущую ситуацию на долговом рынке (облигации, фонды ETF и БПИФ) и что с ними делать на падении.

🎬 Начал серию Антикризисных вебинаров. Подход к изучению рынка меняется, поэтому подстраиваемся под новые реалии. Интерактивные вебинары каждую неделю.

Тарифы на Premium подписку:

1️⃣ месяц - 1400 ₽

3️⃣ месяца - 3600 ₽ (1200 ₽/мес)

6️⃣ месяцев - 5400 ₽ (900 ₽/мес)

🔥 Годовой - 8400 ₽ (700 ₽/мес)

📚 Годовой + обучающий курс -

Пишите мне в личку: @Trader_31, я вышлю все необходимые инструкции.

Отзывы участников

Подключайтесь, сейчас лучше быть в команде профессионалов!

🇷🇺 Рынки посыпались. К коррекции в РФ присоединились зарубежные площадки. Накопившаяся перегретость рынков, вкупе с геополитическими рисками откинули Индекс Мосбиржи на 5,12% вниз за неделю, и уже на 11% от исторических максимумов.

Аналогичную просадку мы видели последний раз летом 2020 года, когда рынок ушел в коррекцию на 2 месяца. Если тогда это было вызвано новыми витками коронавируса, то сейчас скорее падением цен на энергоносители. К слову, потенциал падения еще не исчерпан.

Цены на нефть в пятницу показали рекордное падение. На фоне высвобождения нефти из резервов некоторыми странами и рисками связанными с распространением нового штамма короновируса, котировки черного золота только за пятницу упали на 11%.

💵 Вы же помните мою фразу? «Во всех непонятных ситуациях, покупаем баксы». Звучит как паттерн, не правда ли? За неделю +3% и плюс 9% с начала коррекции на рынке.

О лидерах роста на этой неделе говорить не приходится. Пострадал весь рынок. Особенно больно коррекция ударила по нефтегазовому, банковскому и, неожиданно, IT сектору. Яндекс за неделю потерял 11,6% без видимых на то причин. Точнее причины есть, но не явные. Подробно поговорим завтра в традиционном воскресном видео.

📨 А вот в бумагах VK (Mail) коррекция продолжается уже много месяцев. За неделю расписки потеряли 9,5% и уже вплотную приближаются к уровню поддержки на 1200 рублей. Для более точного анализа используйте бумаги, торгующиеся в Лондоне. Там история побольше будет.

Несмотря на сильные отчеты за 9 месяцев, банковский сектор распродавали тоже. Если из гос банков продолжали выходить нерезиденты, то Тинькофф просто поймал волну негатива. Инвесторы опасаются повышения рисков не только геополитических, но и связанных с пандемией. Драйвер роста в виде расформирования резервов может развернуться в сторону попыток эти самые резервы нарастить. Но пока рано об этом говорить!

На прошедшей неделе разобрал для вас Ростелеком, Русагро. Посмотрели на отчет Роснефти и Ozon, а также в подборку недели попали сталевары. На следующей, непростой, вас ждет еще больше фундаментальной аналитики. Помните, график это лишь производное от того бизнеса, которым занимается компания. Отчет МСФО - отражение этого бизнеса в цифрах.

Всем хороших выходных!

Аналогичную просадку мы видели последний раз летом 2020 года, когда рынок ушел в коррекцию на 2 месяца. Если тогда это было вызвано новыми витками коронавируса, то сейчас скорее падением цен на энергоносители. К слову, потенциал падения еще не исчерпан.

Цены на нефть в пятницу показали рекордное падение. На фоне высвобождения нефти из резервов некоторыми странами и рисками связанными с распространением нового штамма короновируса, котировки черного золота только за пятницу упали на 11%.

💵 Вы же помните мою фразу? «Во всех непонятных ситуациях, покупаем баксы». Звучит как паттерн, не правда ли? За неделю +3% и плюс 9% с начала коррекции на рынке.

О лидерах роста на этой неделе говорить не приходится. Пострадал весь рынок. Особенно больно коррекция ударила по нефтегазовому, банковскому и, неожиданно, IT сектору. Яндекс за неделю потерял 11,6% без видимых на то причин. Точнее причины есть, но не явные. Подробно поговорим завтра в традиционном воскресном видео.

📨 А вот в бумагах VK (Mail) коррекция продолжается уже много месяцев. За неделю расписки потеряли 9,5% и уже вплотную приближаются к уровню поддержки на 1200 рублей. Для более точного анализа используйте бумаги, торгующиеся в Лондоне. Там история побольше будет.

Несмотря на сильные отчеты за 9 месяцев, банковский сектор распродавали тоже. Если из гос банков продолжали выходить нерезиденты, то Тинькофф просто поймал волну негатива. Инвесторы опасаются повышения рисков не только геополитических, но и связанных с пандемией. Драйвер роста в виде расформирования резервов может развернуться в сторону попыток эти самые резервы нарастить. Но пока рано об этом говорить!

На прошедшей неделе разобрал для вас Ростелеком, Русагро. Посмотрели на отчет Роснефти и Ozon, а также в подборку недели попали сталевары. На следующей, непростой, вас ждет еще больше фундаментальной аналитики. Помните, график это лишь производное от того бизнеса, которым занимается компания. Отчет МСФО - отражение этого бизнеса в цифрах.

Всем хороших выходных!

{kind=link}

Обвал рынка еще впереди. Яндекс - лидер отрасли? АЛРОСА - распродаю акции

Все это узнаете в моем очередном видео с нарезкой полезных фрагментов вебинара ИнвестТема Premium от 25 ноября:

https://www.youtube.com/watch?v=ZcHP95Y40FU

0:00 В этом видео

0:56 Рынок на грани обвала

04:45 Возможные уровни падения

10:34 АЛРОСА и цены на алмазы

14:04 Разбор Yandex

Рынки посыпались. Чего ждать и какие уровни использовать для работы? Все это узнаете в моем новом видео. Также мы поговорим почему я вышел из акций АЛРОСА (частично) и разберем Яндекс, его отчет за 9 месяцев 21 года и ближайшие перспективы.

🔥 Еще больше крутых идей в моем YouTube-канале. Лайк под видео меня максимально мотивирует. Спасибо!

Все это узнаете в моем очередном видео с нарезкой полезных фрагментов вебинара ИнвестТема Premium от 25 ноября:

https://www.youtube.com/watch?v=ZcHP95Y40FU

0:00 В этом видео

0:56 Рынок на грани обвала

04:45 Возможные уровни падения

10:34 АЛРОСА и цены на алмазы

14:04 Разбор Yandex

Рынки посыпались. Чего ждать и какие уровни использовать для работы? Все это узнаете в моем новом видео. Также мы поговорим почему я вышел из акций АЛРОСА (частично) и разберем Яндекс, его отчет за 9 месяцев 21 года и ближайшие перспективы.

🔥 Еще больше крутых идей в моем YouTube-канале. Лайк под видео меня максимально мотивирует. Спасибо!

{kind=link}

Тинькофф Банк - ложка дегтя в череде успехов

Рекордсменом на российском рынке в 2021 году скорее всего станет банковский сектор. Хотя рано говорить, тут еще надо до НГ дожить. Однако банки действительно получили апсайды в виде расформирования резервов. О них мы еще поговорим далее, а пока к результатам желтого банка.

За 9 месяцев 2021 года Тинькофф Банк получил чистых процентных доходов в размере 117,9 млрд рублей, что на 23,6% больше, чем годом ранее. Комиссионные доходы банка увеличились почти в 2 раза до 58,5 млрд рублей. Страховой бизнес компании продолжает развиваться. За отчетный период доходы выросли на 16,6% до 16,2 млрд рублей.

Немного расстроили операционные расходы, которые за 9 месяцев увеличились на 62%. Однако это с лихвой компенсировал роспуск резервов. Они за отчетный период составили 14,7 ярдов, против 33 годом ранее. В итоге чистая прибыль компании увеличилась на 46,7% до 46,8 млрд рублей.

Стабильные результаты Банка заметны по всем направлениям бизнеса. Центробанк внес Тинькофф в перечень системно значимых финансовых институтов страны, что говорит об успехах руководства. Тинькофф в тройке лидеров и этот результат имеет все обоснования в цифрах.

Но давайте навернем ложечку дегтя

Дорого, очень дорого выглядят акции банка в моменте. За 2021 год бумаги взметнулись на 260% вверх и скорректировались на последней просадке незначительно. Для наглядности я взял 4 крупнейших банка США (Bank of America, Citigroup, JPMorgan и Wells Fargo) А также 3 наших (Сбер, ВТБ и БСП). Подробности на скрине ниже ⬇️

Получаем самый дорогой по мультипликаторам банк. P/E в 23, P/B в 8,3 говорят о перекупленности акций. Но тут надо учитывать, что Тинькофф скорее IT компания, нежели банк. Тем логичнее выглядит самая высокая рентабельность капитала в 46,5%.

Единственной причиной, которая может негативно повлиять на эффективность - это новая волна пандемии, способная заставить руководство пересмотреть планы по сокращению резервов в сторону их повышения. Да и стоимость акций не позволяет говорить о добавлении в мой портфель, но бизнес точно заслуживает того, чтобы следить за ним и радоваться успехам.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

Рекордсменом на российском рынке в 2021 году скорее всего станет банковский сектор. Хотя рано говорить, тут еще надо до НГ дожить. Однако банки действительно получили апсайды в виде расформирования резервов. О них мы еще поговорим далее, а пока к результатам желтого банка.

За 9 месяцев 2021 года Тинькофф Банк получил чистых процентных доходов в размере 117,9 млрд рублей, что на 23,6% больше, чем годом ранее. Комиссионные доходы банка увеличились почти в 2 раза до 58,5 млрд рублей. Страховой бизнес компании продолжает развиваться. За отчетный период доходы выросли на 16,6% до 16,2 млрд рублей.

Немного расстроили операционные расходы, которые за 9 месяцев увеличились на 62%. Однако это с лихвой компенсировал роспуск резервов. Они за отчетный период составили 14,7 ярдов, против 33 годом ранее. В итоге чистая прибыль компании увеличилась на 46,7% до 46,8 млрд рублей.

Стабильные результаты Банка заметны по всем направлениям бизнеса. Центробанк внес Тинькофф в перечень системно значимых финансовых институтов страны, что говорит об успехах руководства. Тинькофф в тройке лидеров и этот результат имеет все обоснования в цифрах.

Но давайте навернем ложечку дегтя

Дорого, очень дорого выглядят акции банка в моменте. За 2021 год бумаги взметнулись на 260% вверх и скорректировались на последней просадке незначительно. Для наглядности я взял 4 крупнейших банка США (Bank of America, Citigroup, JPMorgan и Wells Fargo) А также 3 наших (Сбер, ВТБ и БСП). Подробности на скрине ниже ⬇️

Получаем самый дорогой по мультипликаторам банк. P/E в 23, P/B в 8,3 говорят о перекупленности акций. Но тут надо учитывать, что Тинькофф скорее IT компания, нежели банк. Тем логичнее выглядит самая высокая рентабельность капитала в 46,5%.

Единственной причиной, которая может негативно повлиять на эффективность - это новая волна пандемии, способная заставить руководство пересмотреть планы по сокращению резервов в сторону их повышения. Да и стоимость акций не позволяет говорить о добавлении в мой портфель, но бизнес точно заслуживает того, чтобы следить за ним и радоваться успехам.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

{kind=link}

ИнвестТема | Литвинов Владимир pinned «📌 Военная операция продолжается, а вместе с ней и "санкционная война". Что делать в текущих условиях инвестору? Как защитить активы и действовать на бирже в новых реалиях? На эти вопросы ответит мой Premium канал. А ещё вам будут доступны: 🔹Углубленный…»

Черкизово не спешит наращивать прибыль

Во времена высокой инфляции и неопределенности на рынках, особенно интересными становятся акции защитных секторов. Если говорить про продуктовую инфляцию, то тут на российском рынке есть всего несколько компаний, которые можно рассмотреть в качестве инвестиций. Отчетность финансовых результатов за 3 квартал одной из них, а именно Группы Черкизово, сегодня у нас на разборе.

За 9 месяцев Черкизово увеличило выручку на 22% г/г до 112 млрд рублей. На руку компании сыграла рыночная конъюнктура – рост цен на продовольствие, а также общее увеличение производства. Валовая прибыль увеличилась уже не так значительно, всего на 14% до 32 млрд. Если смотреть на эффект переоценки биологических активов и непроданного урожая, то значения остались на уровне прошлого года. Да, переоценка био активов в положительную сторону была больше, но переоценка урожая вышла меньше. Всего переоценка находится на уровне 5 млрд.

В анализе показателей компании мне помогает удобный сервис Financemarker.

Если мы посмотрим на скорректированную чистую прибыль по методике компании, то увидим, что она за 9 месяцев осталась на уровне прошлого года (+1,3%) и составила 10,5 млрд. Что ж, выручка растет, а прибыль нет. Виной тому рост себестоимости продуктов, ведь не просто так цены на прилавках растут. Также видим, что административные расходы также возросли.

Компании трудно поднимать цены пропорционально росту расходов, так как ее продукция является социально-значимой. В любой момент может появиться государство и ввести ограничения на максимальную цену реализации, к слову, такие преценденты уже были.

Если смотреть на текущую оценку, то за последний год Черкизово заработало 14 млрд прибыли, а стоит 124 млрд. Более того, нужно учесть, что у компании зарегистрирована возможность дополнительной эмиссии акций, что создает навес рисков размытия капитала. По прогнозам аналитиков, дивиденды в следующие 12 месяцев могут составить 231 рубль, что при текущей цене дает 7,4% дивидендной доходности.

Если полгода назад такой уровень дивидендной доходности был приемлемым, то с ростом ключевой ставки и доходностей облигаций 7% дивидендов, для текущей динамики финансовых результатов, не самое привлекательное предложение.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

Во времена высокой инфляции и неопределенности на рынках, особенно интересными становятся акции защитных секторов. Если говорить про продуктовую инфляцию, то тут на российском рынке есть всего несколько компаний, которые можно рассмотреть в качестве инвестиций. Отчетность финансовых результатов за 3 квартал одной из них, а именно Группы Черкизово, сегодня у нас на разборе.

За 9 месяцев Черкизово увеличило выручку на 22% г/г до 112 млрд рублей. На руку компании сыграла рыночная конъюнктура – рост цен на продовольствие, а также общее увеличение производства. Валовая прибыль увеличилась уже не так значительно, всего на 14% до 32 млрд. Если смотреть на эффект переоценки биологических активов и непроданного урожая, то значения остались на уровне прошлого года. Да, переоценка био активов в положительную сторону была больше, но переоценка урожая вышла меньше. Всего переоценка находится на уровне 5 млрд.

В анализе показателей компании мне помогает удобный сервис Financemarker.

Если мы посмотрим на скорректированную чистую прибыль по методике компании, то увидим, что она за 9 месяцев осталась на уровне прошлого года (+1,3%) и составила 10,5 млрд. Что ж, выручка растет, а прибыль нет. Виной тому рост себестоимости продуктов, ведь не просто так цены на прилавках растут. Также видим, что административные расходы также возросли.

Компании трудно поднимать цены пропорционально росту расходов, так как ее продукция является социально-значимой. В любой момент может появиться государство и ввести ограничения на максимальную цену реализации, к слову, такие преценденты уже были.

Если смотреть на текущую оценку, то за последний год Черкизово заработало 14 млрд прибыли, а стоит 124 млрд. Более того, нужно учесть, что у компании зарегистрирована возможность дополнительной эмиссии акций, что создает навес рисков размытия капитала. По прогнозам аналитиков, дивиденды в следующие 12 месяцев могут составить 231 рубль, что при текущей цене дает 7,4% дивидендной доходности.

Если полгода назад такой уровень дивидендной доходности был приемлемым, то с ростом ключевой ставки и доходностей облигаций 7% дивидендов, для текущей динамики финансовых результатов, не самое привлекательное предложение.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

{kind=link}