Дата публикации текста: 2021/03/24

#инвестиционная_идея #акции #биофармацевтика #BMY #BofA

💡 Аналитики Bank of America повышают рекомендацию по Bristol-Myers Squibb #BMY до «покупать» и устанавливают целевую цену в $80.

Bristol-Myers Squibb #BMY - глобальная биофармацевтическая компания, которая разрабатывает инновационные лекарственные препараты, помогающие преодолевать такие тяжелые заболевания, как онкология, сердечно-сосудистые заболевания, проблемы иммунитета и фиброзы.

💊 Несмотря на возможную потерю эксклюзива по многим своим препаратам (Revlimid, Eliquis, Opdivo) к 2026-2028 Bristol, основной иммуноонкологический бизнес компании развивается быстрыми темпами. Более того, по мнению аналитиков, Bristol имеет лучший продуктовый цикл новых продуктов в индустрии.

💊 Bank of America утверждает, что Bristol является самой перспективной компанией в секторе, которая к тому же торгуется с мультипликатором P/E - 8x (P/E группы - 13x). Компания имеет сравнительно низкую оценку, в комбинации с тем, что дополнительная выручка от запуска новых продуктов может превысить $20 млрд, препараты компании множество раз получали одобрение от FDA, а результаты отчетности стабильно имели тенденцию к росту.

💊 Самым главным тезисом в пользу роста компании, по мнению аналитиков, является их скорый запуск восьми новых препаратов, а также расширение производственных мощностей. На данный момент Bank of America оценивает прибыль от новых продуктов на порядок выше Уолл-Стрит, но все же ниже прогнозных отчетов самой компании.

✅ Bristol-Myers Squibb #BMY

🎯 Целевая цена - $80, потенциал роста +28%.

💎 Bristol-Myers Squibb #BMY определенно заслуживает внимания в силу инновационности разрабатываемых ею препаратов - открывает потенциал мощного роста при успешном внедрении. Также нам нравится то, что компания не задействована в направлениях, связанных с коронавирусом; любое непредсказуемое развитие ситуации коронавируса не окажет значительного влияния на акции. Также #BMY имеет привлекательную оценку. Будем следить за динамикой бумаги, подумаем над формированием позиции.

@aabeta 📸 instagram

@alpha_one_bot ⚡️premium⚡️

**График #BMY от TradingView**

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/aabeta/1664

#инвестиционная_идея #акции #биофармацевтика #BMY #BofA

💡 Аналитики Bank of America повышают рекомендацию по Bristol-Myers Squibb #BMY до «покупать» и устанавливают целевую цену в $80.

Bristol-Myers Squibb #BMY - глобальная биофармацевтическая компания, которая разрабатывает инновационные лекарственные препараты, помогающие преодолевать такие тяжелые заболевания, как онкология, сердечно-сосудистые заболевания, проблемы иммунитета и фиброзы.

💊 Несмотря на возможную потерю эксклюзива по многим своим препаратам (Revlimid, Eliquis, Opdivo) к 2026-2028 Bristol, основной иммуноонкологический бизнес компании развивается быстрыми темпами. Более того, по мнению аналитиков, Bristol имеет лучший продуктовый цикл новых продуктов в индустрии.

💊 Bank of America утверждает, что Bristol является самой перспективной компанией в секторе, которая к тому же торгуется с мультипликатором P/E - 8x (P/E группы - 13x). Компания имеет сравнительно низкую оценку, в комбинации с тем, что дополнительная выручка от запуска новых продуктов может превысить $20 млрд, препараты компании множество раз получали одобрение от FDA, а результаты отчетности стабильно имели тенденцию к росту.

💊 Самым главным тезисом в пользу роста компании, по мнению аналитиков, является их скорый запуск восьми новых препаратов, а также расширение производственных мощностей. На данный момент Bank of America оценивает прибыль от новых продуктов на порядок выше Уолл-Стрит, но все же ниже прогнозных отчетов самой компании.

✅ Bristol-Myers Squibb #BMY

🎯 Целевая цена - $80, потенциал роста +28%.

💎 Bristol-Myers Squibb #BMY определенно заслуживает внимания в силу инновационности разрабатываемых ею препаратов - открывает потенциал мощного роста при успешном внедрении. Также нам нравится то, что компания не задействована в направлениях, связанных с коронавирусом; любое непредсказуемое развитие ситуации коронавируса не окажет значительного влияния на акции. Также #BMY имеет привлекательную оценку. Будем следить за динамикой бумаги, подумаем над формированием позиции.

@aabeta 📸 instagram

@alpha_one_bot ⚡️premium⚡️

**График #BMY от TradingView**

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/aabeta/1664

Дата публикации текста: 2021/10/08

📝 Инвестидея: Bristol Myers Squibb (#BMY)

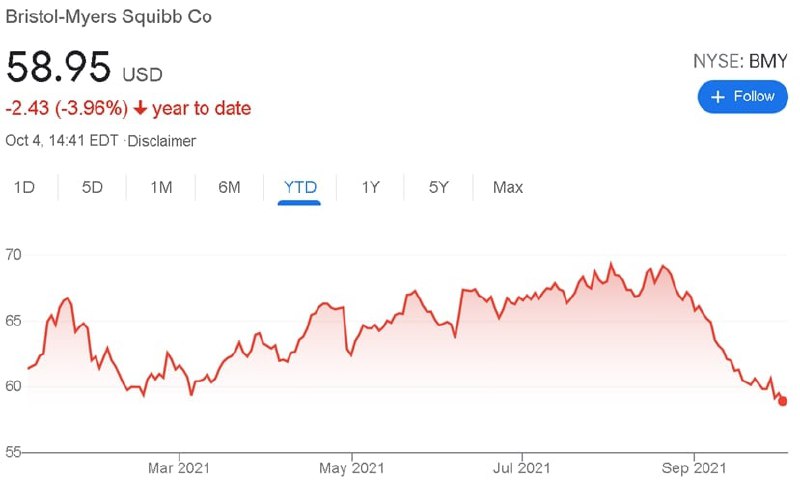

Акции Bristol Myers Squibb снизились в цене на 14,6% с августовских пиков. Инвесторы высоко оценивают потенциальные риски. Давайте рассмотрим, почему перспективы для этой компании перевешивают возможный незначительный спад акций.

Bristol Myers Squibb – глобальная биофармацевтическая компания. Ее лекарства помогают бороться с такими болезнями, как злокачественные опухоли, сердечно-сосудистые заболевания, диабет, гепатит B, ВИЧ/СПИД и другие. Это одна из крупнейших фармацевтических компаний в мире. Ее капитализация составляет $134 млрд, а годовая выручка достигла отметки в $44 млрд.

📌 Как Bristol Myers сохраняет высокий уровень рентабельности?

Компания активно пытается повышать эффективность бизнеса. Она избавляется от низкомаржинальных препаратов в пользу высокомаржинальных. В 2019 году компания приобрела Celgene. Ее противораковые и противовоспалительные препараты позволили BMY закрепиться в этом сегменте специализированной фармакологии.

Кроме того, благодаря фокусу на маржинальных препаратах, компания остается одной из самых эффективных среди конкурентов. Рентабельность по EBITDA составляет 42,4% против 5,7% – средних для отрасли.

📌 Перспективы Opdivo. Новые препараты

Один из потенциальных драйверов роста – прогресс лекарства Opdiva, которое помогает лечить раковые заболевания. 27 сентября компания получила последнее разрешение FDA на то, чтобы рассмотреть препарат во время лечения одного из видов рака пищевода в комбинации с препаратом Yervoy, также производимым компанией BMY. Кроме Opdiva, компания запускает 5 новых препаратов.

➖ Риски:

✅ Реформа цен. Инвесторы высоко оценивают риски от новой медицинской реформы, которая сильно ударит по выручке компании. Реформа все еще рассматривается Конгрессом, шанс того, что она пройдет голосование, невысок из-за шаткого положения демократов, которые выступают за реформу. Они вынуждены прибегать к процедуре бюджетного усмирения для принятия законов без голосов республиканцев.

✅ Окончание срока действия патентов. Компания подвержена спадам выручки, связанным с окончанием срока действия патентов, как и другие фармацевтические бизнесы. Однако BMY обладает достаточным запасом времени, чтобы успеть разработать новые лекарства и закрепиться на рынке производства существующих.

📌 Вывод

Акции компании выглядят недооцененными. Инвесторы боятся, что компания не сможет справиться с последствиями медицинской реформы. Однако, учитывая ее текущую цену и то, что реформа может и не быть принята, это может стать выгодной покупкой на средний и долгий срок.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/divrentier/715

📝 Инвестидея: Bristol Myers Squibb (#BMY)

Акции Bristol Myers Squibb снизились в цене на 14,6% с августовских пиков. Инвесторы высоко оценивают потенциальные риски. Давайте рассмотрим, почему перспективы для этой компании перевешивают возможный незначительный спад акций.

Bristol Myers Squibb – глобальная биофармацевтическая компания. Ее лекарства помогают бороться с такими болезнями, как злокачественные опухоли, сердечно-сосудистые заболевания, диабет, гепатит B, ВИЧ/СПИД и другие. Это одна из крупнейших фармацевтических компаний в мире. Ее капитализация составляет $134 млрд, а годовая выручка достигла отметки в $44 млрд.

📌 Как Bristol Myers сохраняет высокий уровень рентабельности?

Компания активно пытается повышать эффективность бизнеса. Она избавляется от низкомаржинальных препаратов в пользу высокомаржинальных. В 2019 году компания приобрела Celgene. Ее противораковые и противовоспалительные препараты позволили BMY закрепиться в этом сегменте специализированной фармакологии.

Кроме того, благодаря фокусу на маржинальных препаратах, компания остается одной из самых эффективных среди конкурентов. Рентабельность по EBITDA составляет 42,4% против 5,7% – средних для отрасли.

📌 Перспективы Opdivo. Новые препараты

Один из потенциальных драйверов роста – прогресс лекарства Opdiva, которое помогает лечить раковые заболевания. 27 сентября компания получила последнее разрешение FDA на то, чтобы рассмотреть препарат во время лечения одного из видов рака пищевода в комбинации с препаратом Yervoy, также производимым компанией BMY. Кроме Opdiva, компания запускает 5 новых препаратов.

➖ Риски:

✅ Реформа цен. Инвесторы высоко оценивают риски от новой медицинской реформы, которая сильно ударит по выручке компании. Реформа все еще рассматривается Конгрессом, шанс того, что она пройдет голосование, невысок из-за шаткого положения демократов, которые выступают за реформу. Они вынуждены прибегать к процедуре бюджетного усмирения для принятия законов без голосов республиканцев.

✅ Окончание срока действия патентов. Компания подвержена спадам выручки, связанным с окончанием срока действия патентов, как и другие фармацевтические бизнесы. Однако BMY обладает достаточным запасом времени, чтобы успеть разработать новые лекарства и закрепиться на рынке производства существующих.

📌 Вывод

Акции компании выглядят недооцененными. Инвесторы боятся, что компания не сможет справиться с последствиями медицинской реформы. Однако, учитывая ее текущую цену и то, что реформа может и не быть принята, это может стать выгодной покупкой на средний и долгий срок.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/divrentier/715

{kind=link}

Дата публикации текста: 2022/01/03

💊 Bristol Myers (BMY) - оцениваем фармацевтическую компанию

▫️Капитализация: $138,5 b

▫️Выручка TTM: $45,5 b

▫️EBITDA: $19.7 b

▫️Прибыль TTM (скорректир): $8 b

▫️fwd P/E 2021 (скор): 8

▫️P/B: 3,7

▫️fwd дивиденд: 3%

👉Bristol Myers Squibb - американская фармацевтическая компания, одна из крупнейших в мире. Входит в список Fortune 500 крупнейших корпораций США.

👉Ключевые для компании лекарственные препараты по итогам 3 квартала:

◽️Препарат от миломы Revlimid $3,3B +11% г/г

◽️Антикоагулянт Eliquis $2,4B +15% г/г

◽️Препарат при иммуноонкологии Opdivo $1,9B +7% г/г

👉Компания больше 10 лет платит стабильно высокие дивиденды.

✅Компания демонстрирует стабильный рост. За последние 5 лет выручка выросла на 145%. В 3 квартале выручка показала рост на 10,3% г/г. Во многом это связано с успехом новых лекарств, лицензированных в последние годы, например Eliquis с ростом на 15% г/г и дающий 22% от суммарной выручки. Портфель препаратов хорошо диверсифицирован.

✅У компании в процессе завершения испытаний находятся 3 новых группы препаратов. Их лицензирование в 2022-2023 году стать драйвером роста.

По почти всем существующим ключевым лекарствам в портфеле компании все лицензии будут актуальны по меньшей мере до конца 2024 года.

✅Во многом рост компании обеспечен качественными поглощениями. В ноябре 2019 года компания завершила процесс приобретения компании Celgene. Это добавило в портфель Bristol Myers ключевой препарат от миломы Revlimid, с долей выручки 28%. Всего препараты Celgene дают около 45% выручки.

✅Общее соотношение долга Bristol-Myers к общему капиталу составляет 54,5% по сравнению с 55,2% в отрасли. Чистый долг всего $29 b.

✅По мультипликаторам компания стоит дешево. Fwd P/E 2021 = 8, при медианам для компании 11 и для отрасли 19. P/S TTM = 3,07, против средних 3,93.

✅Компания работает в защищенном секторе экономики, поэтому долгосрочные риски инвестиций в компании не большие.

❌Продукция Bristol-Myers сталкивается с жесткой конкуренцией на рынке как со стороны крупных фармацевтических, так и со стороны биотехнологических компаний. Инновационные продукты конкурируют с продуктами Merck's Keytruda и Roche's Tecentriq.

❌У компании относительно низкая рентабельность. Маржинальность EBITDA около 15%, чистая маржа около 6%. И она скорее всего, еще немного снизится так как 👇

❌Celgene в 2022 года утратит эксклюзивное право в США на свой флагманский препарат Revlimid - основная причина падения акций компании.

Вывод:

У BMY нет серьезных проблем в бизнесе, однако нет и перспектив для кратного роста. Текущую оценку считаю немного меньшей, чем справедливая. Считаю, что акции торгуются с дисконтом к аналогам, который компенсирует ожидаемые потери.

📈Потенциал роста от текущих значений есть около 20%.

Не является индивидуальной инвестиционной рекомендацией

#обзор #BristolMyers #BMY

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/373

💊 Bristol Myers (BMY) - оцениваем фармацевтическую компанию

▫️Капитализация: $138,5 b

▫️Выручка TTM: $45,5 b

▫️EBITDA: $19.7 b

▫️Прибыль TTM (скорректир): $8 b

▫️fwd P/E 2021 (скор): 8

▫️P/B: 3,7

▫️fwd дивиденд: 3%

👉Bristol Myers Squibb - американская фармацевтическая компания, одна из крупнейших в мире. Входит в список Fortune 500 крупнейших корпораций США.

👉Ключевые для компании лекарственные препараты по итогам 3 квартала:

◽️Препарат от миломы Revlimid $3,3B +11% г/г

◽️Антикоагулянт Eliquis $2,4B +15% г/г

◽️Препарат при иммуноонкологии Opdivo $1,9B +7% г/г

👉Компания больше 10 лет платит стабильно высокие дивиденды.

✅Компания демонстрирует стабильный рост. За последние 5 лет выручка выросла на 145%. В 3 квартале выручка показала рост на 10,3% г/г. Во многом это связано с успехом новых лекарств, лицензированных в последние годы, например Eliquis с ростом на 15% г/г и дающий 22% от суммарной выручки. Портфель препаратов хорошо диверсифицирован.

✅У компании в процессе завершения испытаний находятся 3 новых группы препаратов. Их лицензирование в 2022-2023 году стать драйвером роста.

По почти всем существующим ключевым лекарствам в портфеле компании все лицензии будут актуальны по меньшей мере до конца 2024 года.

✅Во многом рост компании обеспечен качественными поглощениями. В ноябре 2019 года компания завершила процесс приобретения компании Celgene. Это добавило в портфель Bristol Myers ключевой препарат от миломы Revlimid, с долей выручки 28%. Всего препараты Celgene дают около 45% выручки.

✅Общее соотношение долга Bristol-Myers к общему капиталу составляет 54,5% по сравнению с 55,2% в отрасли. Чистый долг всего $29 b.

✅По мультипликаторам компания стоит дешево. Fwd P/E 2021 = 8, при медианам для компании 11 и для отрасли 19. P/S TTM = 3,07, против средних 3,93.

✅Компания работает в защищенном секторе экономики, поэтому долгосрочные риски инвестиций в компании не большие.

❌Продукция Bristol-Myers сталкивается с жесткой конкуренцией на рынке как со стороны крупных фармацевтических, так и со стороны биотехнологических компаний. Инновационные продукты конкурируют с продуктами Merck's Keytruda и Roche's Tecentriq.

❌У компании относительно низкая рентабельность. Маржинальность EBITDA около 15%, чистая маржа около 6%. И она скорее всего, еще немного снизится так как 👇

❌Celgene в 2022 года утратит эксклюзивное право в США на свой флагманский препарат Revlimid - основная причина падения акций компании.

Вывод:

У BMY нет серьезных проблем в бизнесе, однако нет и перспектив для кратного роста. Текущую оценку считаю немного меньшей, чем справедливая. Считаю, что акции торгуются с дисконтом к аналогам, который компенсирует ожидаемые потери.

📈Потенциал роста от текущих значений есть около 20%.

Не является индивидуальной инвестиционной рекомендацией

#обзор #BristolMyers #BMY

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/373

{kind=link}