Дата публикации текста: 2021/12/29

BERKSHIRE HATHAWAY ПОЛНОСТЬЮ ИЗБАВИЛАСЬ ОТ АКЦИЙ LIBERTY GLOBAL / ПОЧЕМУ?

В сегодняшней ситуации, когда казалось бы экономика восстанавливается, однако возрастают риски локдаунов из-за распространения новых штаммов коронавируса - пожалуй одним из самых лучших решений будет инвестировать в компании из стабильных отраслей экономики. Однако даже от таких компаний как Liberty Global - избавляются гуру инвестиций, почему? Давайте разбираться.

📡 Liberty Global #LBTYA - это британо-голландско-американская транснациональная телекоммуникационная компания со штаб-квартирами в Лондоне , Амстердаме и Денвере. Она была образована в 2005 году в результате слияния международной подлокотнике Liberty Media и UnitedGlobalCom (UGC).

🔶 Сильные стороны компании:

- Один из крупнейших провайдеров широкополосного доступа за пределами Соединенных Штатов Америки.

- Компания работает в 13 странах. Причём особое внимание уделено рынку Европы.

- Один из первых кабельных операторов, внедривший цифровую телефонию.

🔶 Слабые стороны компании:

- Высокие капитальные затраты.

- Слабый операционный денежный поток и в целом более высокий риск, связанный с управлением долгом, который вызывает озабоченность.

🔷 Возможности:

- Развитие мобильной цифровой связи.

- Используйте привлекательные возможности для слияний и поглощений.

- Возможность купить Virgin Media, чтобы расширить и диверсифицировать свой портфель активов.

🔷 Угрозы:

- Расширение услуг со стороны других компаний кабельной и беспроводной связи.

- Правительственные постановления, которые играют решающую роль в развитие отрасли и компании.

📊 Мультипликаторы компании:

Оценка стоимости

P/E - 1,33

P/B - 0,28

P/S - 1,28

Рентабельность

ROA - 24%

ROE - 60%

ROI - 36%

Debt/Equity - 0.64 Net Profit Margin - 14,41%

✔️ Подводим итог

Несмотря на довольно низкие стоимостные мультипликаторы, определенно ясно почему Баффет избавился от акций Liberty Global. Всё просто, дело в стагнирующих денежных потоках компании. Выручка сокращается от года к году - бизнес не расширяется, а скорее наоборот, умирает.

Также из негатива - компания показывает убытки уже 4 года подряд, а это точно должно наводить на мысли потенциальных инвесторов, именно поэтому стоит воздержаться от добавления данной бумаги в свой портфель.

🔥 Полезный материал? Посоветуй мой канал «Фундаменталка», делай репосты и подписывайся на канал!

#SWOT #финансы #телекомы #дивиденды

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/fund_ka/1752

BERKSHIRE HATHAWAY ПОЛНОСТЬЮ ИЗБАВИЛАСЬ ОТ АКЦИЙ LIBERTY GLOBAL / ПОЧЕМУ?

В сегодняшней ситуации, когда казалось бы экономика восстанавливается, однако возрастают риски локдаунов из-за распространения новых штаммов коронавируса - пожалуй одним из самых лучших решений будет инвестировать в компании из стабильных отраслей экономики. Однако даже от таких компаний как Liberty Global - избавляются гуру инвестиций, почему? Давайте разбираться.

📡 Liberty Global #LBTYA - это британо-голландско-американская транснациональная телекоммуникационная компания со штаб-квартирами в Лондоне , Амстердаме и Денвере. Она была образована в 2005 году в результате слияния международной подлокотнике Liberty Media и UnitedGlobalCom (UGC).

🔶 Сильные стороны компании:

- Один из крупнейших провайдеров широкополосного доступа за пределами Соединенных Штатов Америки.

- Компания работает в 13 странах. Причём особое внимание уделено рынку Европы.

- Один из первых кабельных операторов, внедривший цифровую телефонию.

🔶 Слабые стороны компании:

- Высокие капитальные затраты.

- Слабый операционный денежный поток и в целом более высокий риск, связанный с управлением долгом, который вызывает озабоченность.

🔷 Возможности:

- Развитие мобильной цифровой связи.

- Используйте привлекательные возможности для слияний и поглощений.

- Возможность купить Virgin Media, чтобы расширить и диверсифицировать свой портфель активов.

🔷 Угрозы:

- Расширение услуг со стороны других компаний кабельной и беспроводной связи.

- Правительственные постановления, которые играют решающую роль в развитие отрасли и компании.

📊 Мультипликаторы компании:

Оценка стоимости

P/E - 1,33

P/B - 0,28

P/S - 1,28

Рентабельность

ROA - 24%

ROE - 60%

ROI - 36%

Debt/Equity - 0.64 Net Profit Margin - 14,41%

✔️ Подводим итог

Несмотря на довольно низкие стоимостные мультипликаторы, определенно ясно почему Баффет избавился от акций Liberty Global. Всё просто, дело в стагнирующих денежных потоках компании. Выручка сокращается от года к году - бизнес не расширяется, а скорее наоборот, умирает.

Также из негатива - компания показывает убытки уже 4 года подряд, а это точно должно наводить на мысли потенциальных инвесторов, именно поэтому стоит воздержаться от добавления данной бумаги в свой портфель.

🔥 Полезный материал? Посоветуй мой канал «Фундаменталка», делай репосты и подписывайся на канал!

#SWOT #финансы #телекомы #дивиденды

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/fund_ka/1752

{kind=link}

Дата публикации текста: 2022/01/13

Пересидим бурю на рынке в акция Comcast 📌

Сегодня многие инвесторы, аналитики рынка ожидают "боковик" или коррекцию вниз по итогам 2022 года, опять же множество неопределенностей возникает по поводу нового штамма COVID-19. Что делать в такой ситуации? Возможно стоит присмотреться к инвестициям в акции телекоммуникационного сектора.

🌈 Comcast Corporation #CMCSA - американский глобальный телекоммуникационный конгломерат. Comcast владеет и управляет компанией кабельной связи Xfinity, эфирными национальными вещательными сетевыми каналами (NBC и Telemundo), несколькими каналами кабельного телевидения (включая MSNBC, CNBC, USA Network, NBCSN, E!), киностудиями Universal Pictures и Universal Parks & Resorts.

🔸 Сильные стороны:

- Один из ведущих телекоммуникационных брендов, предоставляющий услуги Triple Play: цифровой кабель компании, кабельный доступ в Интернет и кабельную телефонную связь.

- Comcast имеет в своем арсенале популярные бренды и дочерние компании, включая NBCUniversal и Sky Group.

- Comcast географически работает в США и Европе.

🔸 Слабые стороны:

- Эта отрасль требует огромных капиталовложений для обслуживания своих клиентов и, следовательно, маржа ограничена.

- Интенсивная конкуренция и регулирование означают ограниченный рост доли рынка и более высокие расходы.

🔹 Возможности:

- Постепенное реагирование на использование данных, чтобы увеличить пропускную способность и избежать замедления связи.

- Comcast может отслеживать изменение тенденций в отношении 3D-телевидения и потокового контента.

- Модернизация сети до услуг Triple Play может способствовать будущему росту вместе с растущим рынком цифрового кабельного телевидения и доступа в Интернет.

🔹 Угрозы:

- Провайдеры спутниковой связи и потокового контента могут угрожать провайдерам кабельного телевидения

- Увеличение операционных затрат на контент и более высокая активность конкурентов могут снизить маржу Comcast.

📊 Финансовые показатели:

Оценка стоимости

P/E - 16,07

P/B - 2,36

P/S - 2,02

Рентабельность

ROA - 5,19%

ROE - 15,58%

ROS - 12,56%

Долг/EBITDA - 2,29 Рентабельность по EBITDA - 32,79%

✔️ Подводим итог:

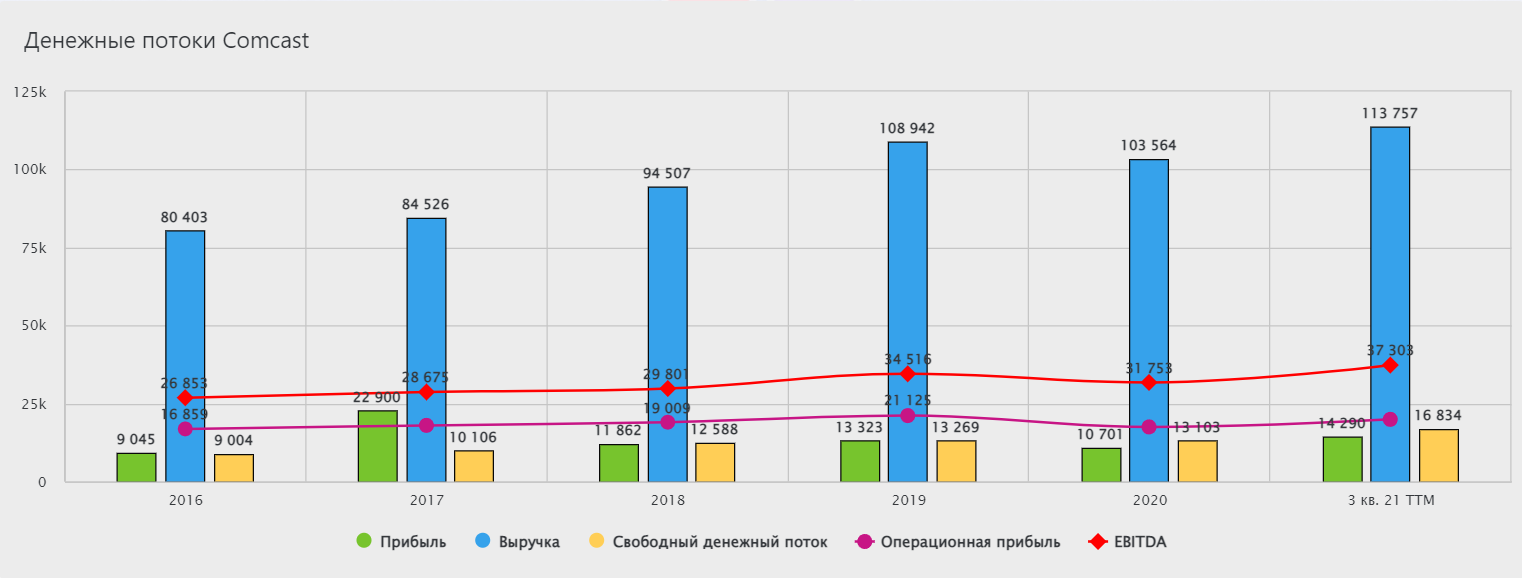

Компания демонстрирует растущие денежные потоки, однако оценена рынком довольно высоко. Для сравнения её средний P/E за последние 5 лет составлял 13,2. Технически же компания смотрится неплохо, мы оттолкнулись от локальной поддержки в $48, а цена акций скорректировалась от своего максимума на 18%. Для такой корпорации оценка "держать" подходит как нельзя более кстати.

👉 Полезный материал? Подписывайтесь на мой канал «Фундаменталка»

#SWOT #Comcast #телекомы #дивиденды

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/fund_ka/1781

Пересидим бурю на рынке в акция Comcast 📌

Сегодня многие инвесторы, аналитики рынка ожидают "боковик" или коррекцию вниз по итогам 2022 года, опять же множество неопределенностей возникает по поводу нового штамма COVID-19. Что делать в такой ситуации? Возможно стоит присмотреться к инвестициям в акции телекоммуникационного сектора.

🌈 Comcast Corporation #CMCSA - американский глобальный телекоммуникационный конгломерат. Comcast владеет и управляет компанией кабельной связи Xfinity, эфирными национальными вещательными сетевыми каналами (NBC и Telemundo), несколькими каналами кабельного телевидения (включая MSNBC, CNBC, USA Network, NBCSN, E!), киностудиями Universal Pictures и Universal Parks & Resorts.

🔸 Сильные стороны:

- Один из ведущих телекоммуникационных брендов, предоставляющий услуги Triple Play: цифровой кабель компании, кабельный доступ в Интернет и кабельную телефонную связь.

- Comcast имеет в своем арсенале популярные бренды и дочерние компании, включая NBCUniversal и Sky Group.

- Comcast географически работает в США и Европе.

🔸 Слабые стороны:

- Эта отрасль требует огромных капиталовложений для обслуживания своих клиентов и, следовательно, маржа ограничена.

- Интенсивная конкуренция и регулирование означают ограниченный рост доли рынка и более высокие расходы.

🔹 Возможности:

- Постепенное реагирование на использование данных, чтобы увеличить пропускную способность и избежать замедления связи.

- Comcast может отслеживать изменение тенденций в отношении 3D-телевидения и потокового контента.

- Модернизация сети до услуг Triple Play может способствовать будущему росту вместе с растущим рынком цифрового кабельного телевидения и доступа в Интернет.

🔹 Угрозы:

- Провайдеры спутниковой связи и потокового контента могут угрожать провайдерам кабельного телевидения

- Увеличение операционных затрат на контент и более высокая активность конкурентов могут снизить маржу Comcast.

📊 Финансовые показатели:

Оценка стоимости

P/E - 16,07

P/B - 2,36

P/S - 2,02

Рентабельность

ROA - 5,19%

ROE - 15,58%

ROS - 12,56%

Долг/EBITDA - 2,29 Рентабельность по EBITDA - 32,79%

✔️ Подводим итог:

Компания демонстрирует растущие денежные потоки, однако оценена рынком довольно высоко. Для сравнения её средний P/E за последние 5 лет составлял 13,2. Технически же компания смотрится неплохо, мы оттолкнулись от локальной поддержки в $48, а цена акций скорректировалась от своего максимума на 18%. Для такой корпорации оценка "держать" подходит как нельзя более кстати.

👉 Полезный материал? Подписывайтесь на мой канал «Фундаменталка»

#SWOT #Comcast #телекомы #дивиденды

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/fund_ka/1781

{kind=link}