Дата публикации текста: 2021/10/12

Обновление рейтинга стримингового гиганта Netflix

💡 Аналитики повышают целевые цены компании, отреагировав на стремительный успех последнего международного хита Netflix «Игра в кальмара».

✅ **Netflix #NFLX - американская развлекательная компания, стриминговый сервис фильмов и сериалов.

🎯 Целевая цена от Credit Suisse - $740, потенциал роста +18%

⚡️ Основные тезисы к покупке:

• Внезапный успех корейского сериала.

Аналитики считают, что сериал "Игра в кальмара", который сейчас доминирует в обсуждениях в различных социальных сетях, свидетельствует об уникальном ценностном предложении, которое Netflix предлагает создателям контента и потребителям по всему миру.

По мнению аналитиков, на фоне разворота в сторону международного роста Netflix должен укрепить свои лидирующие позиции в области разработки контента, а также обеспечить рост числа потребителей и свою способность влиять на ценообразование.

• Лидирующие позиции по просмотрам среди конкурентов.

Во вторник Piper Sandler опубликовала результаты исследования, в котором приняли участие 10 тыс. подростков в США. Исследование показало, что Netflix лидирует в сфере потокового мультимедиа, обладая 32% от общего ежедневного просмотра среди подростков, обогнав своего ближайшего конкурента YouTube на 2%.

• Положительный прогноз аналитиков.

Netflix представит результаты за 3-й квартал 19 октября. Аналитики ожидают прибыль в размере $2.55 на акцию при объеме продаж в $7.48 млрд. По прогнозам, Netflix привлечет около 3.8 млн новых подписчиков.

Credit Suisse назвал Netflix одной из лучших акций телекоммуникационного сектора, а JPMorgan повысил рейтинг акций со «среднерыночного» до «выше рынка». Банк заявил, что положительно относится к контенту Netflix и сохраняет позитивный взгляд на компанию.

• Новое партнерство.

11 октября Walmart объявила о партнерстве с Netflix. Теперь на сайте магазина будет отдельная вкладка Netflix Hub, где можно приобрести товары, связанные с популярными шоу. Таким образом, товары Netflix станут более заметными для миллионов онлайн-покупателей, что может благоприятно сказаться на доходах компании.

📊 Фундаментальные показатели:

• Рыночная капитализация = $280.01 млрд

• fwd P/E = 60.33х

• fwd P/E сектора = 19.55x

• fwd PEG = 1.71x

____

Авторы:** Белокрылецкий В. и Сметанин И.

💎 Наше мнение: Netflix обладает привлекательным потенциалом. Компания будет захватывать мировой рынок благодаря своему уникальному контенту и новым партнерам, что приведет к увеличению доходов в будущем. Покупка данной бумаги на долгосрочную перспективу является интересной инвестицией.

#инвестиционная_идея #акции #США #коммуникационные_услуги #NFLX

· получить доступ к premium

· telegram · instagram · сайт

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/aabeta/2539

Обновление рейтинга стримингового гиганта Netflix

💡 Аналитики повышают целевые цены компании, отреагировав на стремительный успех последнего международного хита Netflix «Игра в кальмара».

✅ **Netflix #NFLX - американская развлекательная компания, стриминговый сервис фильмов и сериалов.

🎯 Целевая цена от Credit Suisse - $740, потенциал роста +18%

⚡️ Основные тезисы к покупке:

• Внезапный успех корейского сериала.

Аналитики считают, что сериал "Игра в кальмара", который сейчас доминирует в обсуждениях в различных социальных сетях, свидетельствует об уникальном ценностном предложении, которое Netflix предлагает создателям контента и потребителям по всему миру.

По мнению аналитиков, на фоне разворота в сторону международного роста Netflix должен укрепить свои лидирующие позиции в области разработки контента, а также обеспечить рост числа потребителей и свою способность влиять на ценообразование.

• Лидирующие позиции по просмотрам среди конкурентов.

Во вторник Piper Sandler опубликовала результаты исследования, в котором приняли участие 10 тыс. подростков в США. Исследование показало, что Netflix лидирует в сфере потокового мультимедиа, обладая 32% от общего ежедневного просмотра среди подростков, обогнав своего ближайшего конкурента YouTube на 2%.

• Положительный прогноз аналитиков.

Netflix представит результаты за 3-й квартал 19 октября. Аналитики ожидают прибыль в размере $2.55 на акцию при объеме продаж в $7.48 млрд. По прогнозам, Netflix привлечет около 3.8 млн новых подписчиков.

Credit Suisse назвал Netflix одной из лучших акций телекоммуникационного сектора, а JPMorgan повысил рейтинг акций со «среднерыночного» до «выше рынка». Банк заявил, что положительно относится к контенту Netflix и сохраняет позитивный взгляд на компанию.

• Новое партнерство.

11 октября Walmart объявила о партнерстве с Netflix. Теперь на сайте магазина будет отдельная вкладка Netflix Hub, где можно приобрести товары, связанные с популярными шоу. Таким образом, товары Netflix станут более заметными для миллионов онлайн-покупателей, что может благоприятно сказаться на доходах компании.

📊 Фундаментальные показатели:

• Рыночная капитализация = $280.01 млрд

• fwd P/E = 60.33х

• fwd P/E сектора = 19.55x

• fwd PEG = 1.71x

____

Авторы:** Белокрылецкий В. и Сметанин И.

💎 Наше мнение: Netflix обладает привлекательным потенциалом. Компания будет захватывать мировой рынок благодаря своему уникальному контенту и новым партнерам, что приведет к увеличению доходов в будущем. Покупка данной бумаги на долгосрочную перспективу является интересной инвестицией.

#инвестиционная_идея #акции #США #коммуникационные_услуги #NFLX

· получить доступ к premium

· telegram · instagram · сайт

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/aabeta/2539

{kind=link}

Дата публикации текста: 2021/10/12

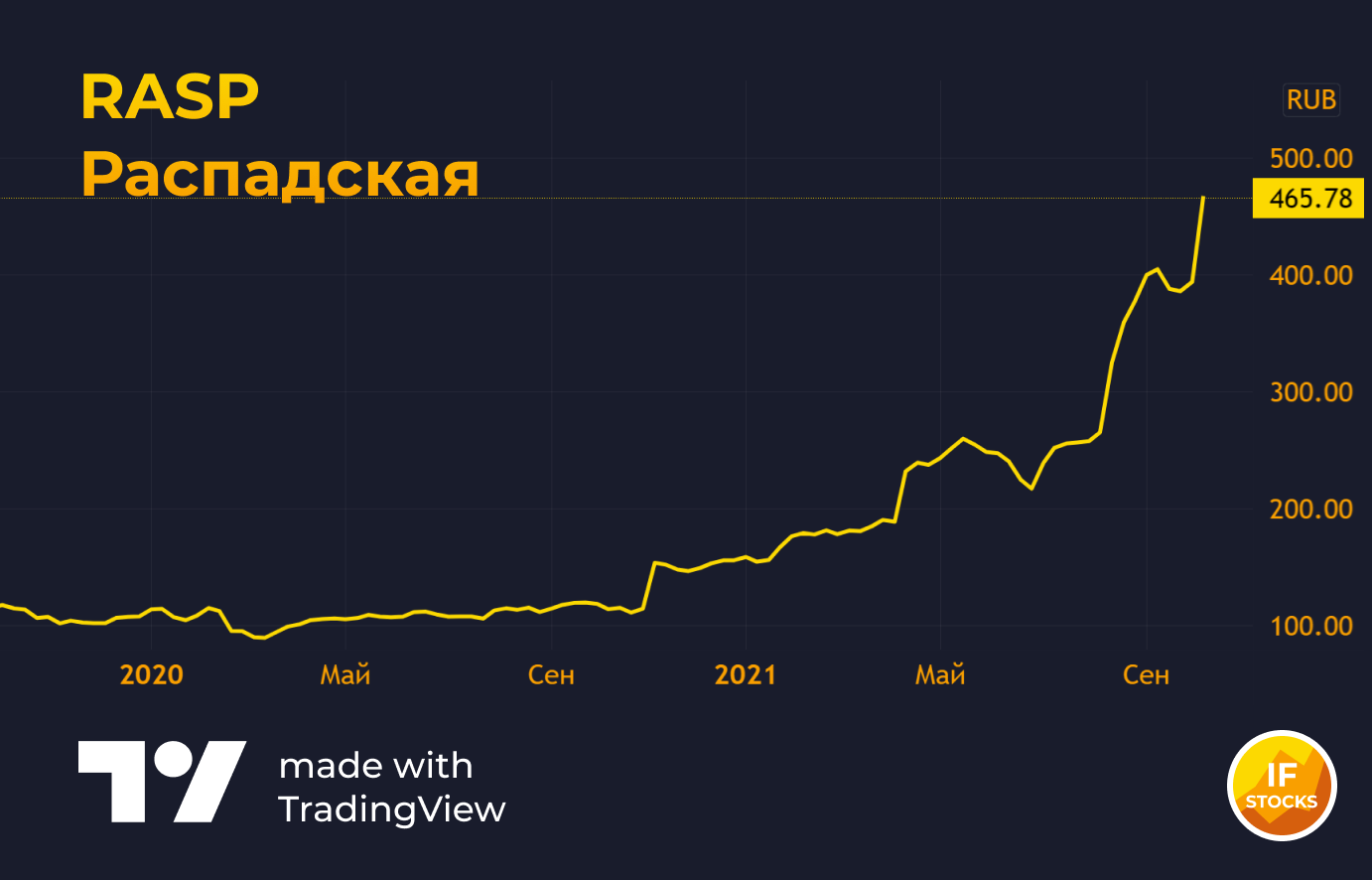

🚀 Ралли Распадской. В чем причины?

Вчерашние торги на Московской бирже отметились резким ростом котировок угольных компаний. Акции #RASP подскочили примерно на 14%, обыкновенные акции Мечела #MTLR— примерно на 9%.

Причин у ралли сразу несколько.

Рост цен на коксующийся уголь. Уголь, как и другие энергоносители, растет в цене на фоне кризиса на мировом энергетическом рынке. В Китае фьючерсные контракты на уголь с августа выросли на 85%.

Закрытие угольных шахт в Китае из-за наводнений. Из-за разгула стихии пришлось закрыть около 60 шахт в крупнейшем угольном бассейне страны.

Сильный отчет Распадской за 9 месяцев 2021 года по РСБУ. Чистая прибыль Распадской по итогам первых девяти месяцев этого года выросла в 55 раз.

Мнение аналитиков InvestFuture

📍Акции Распадской развивают восходящий тренд с прошлой осени. Так, за последний год их цена увеличилась более чем в четыре раза в связи с пересмотром дивидендной политики в пользу более щедрых выплат.

📍Однако долгосрочные перспективы угля как энергоресурса трудно назвать радужными. Энергетический кризис способен на время приостановить планы развитых стран по отказу от угольной генерации, но маловероятно, что в ближайшие годы спрос на уголь будет расти.

Полную версию статьи читайте по ссылке

✏️ Друзья, как вы думаете: есть ли у акций Распадской потенциал для дальнейшего роста?

#IF_анализ #IF_акции_РФ

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/if_stocks/2966

🚀 Ралли Распадской. В чем причины?

Вчерашние торги на Московской бирже отметились резким ростом котировок угольных компаний. Акции #RASP подскочили примерно на 14%, обыкновенные акции Мечела #MTLR— примерно на 9%.

Причин у ралли сразу несколько.

Рост цен на коксующийся уголь. Уголь, как и другие энергоносители, растет в цене на фоне кризиса на мировом энергетическом рынке. В Китае фьючерсные контракты на уголь с августа выросли на 85%.

Закрытие угольных шахт в Китае из-за наводнений. Из-за разгула стихии пришлось закрыть около 60 шахт в крупнейшем угольном бассейне страны.

Сильный отчет Распадской за 9 месяцев 2021 года по РСБУ. Чистая прибыль Распадской по итогам первых девяти месяцев этого года выросла в 55 раз.

Мнение аналитиков InvestFuture

📍Акции Распадской развивают восходящий тренд с прошлой осени. Так, за последний год их цена увеличилась более чем в четыре раза в связи с пересмотром дивидендной политики в пользу более щедрых выплат.

📍Однако долгосрочные перспективы угля как энергоресурса трудно назвать радужными. Энергетический кризис способен на время приостановить планы развитых стран по отказу от угольной генерации, но маловероятно, что в ближайшие годы спрос на уголь будет расти.

Полную версию статьи читайте по ссылке

✏️ Друзья, как вы думаете: есть ли у акций Распадской потенциал для дальнейшего роста?

#IF_анализ #IF_акции_РФ

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/if_stocks/2966

{kind=link}

Дата публикации текста: 2021/10/12

⚒️ Русолово (ROLO) - очень коротко об оценке компании

▫️ Капитализация: 30,8 млрд

▫️ Выручка TTM: 4,2 млрд

▫️ Прибыль TTM: 0,3 млрд

▫️ P/E fwd 2021: 32

▫️ P/B: 10

👉 Единственная в России оловодобывающая компания. За 9мес2021 года было выпущено 2 078,8 тонн олова в концентрате. Входит в оловодобывающий дивизион Холдинга "Селигдар".

👉 Цена на олово, как и на многие металлы с ноября 2020 года выросла более чем в 2 раза.

✅ Отчет за 2П2021 показал рост выручки на 116% г/г, а прибыль выросла до 564 млн рублей, против убытка в 480 млн рублей в 1П2020.

Такой эффект был вызван тем, что себестоимость добычи олова была близка к ценам реализации в 2020 году. Рост цен увеличил валовую маржу в 45 раз.

✅ Олово - достаточно перспективный металл, так как он используется в припоях. В 2021 году это видно по росту объемов добычи металла.

За 1П2021 компания добыла олова на 19% больше, чем годом ранее.

Также, компания начала добывать медны концентрат и вольфрамовый концентрат.

❌ Огромный кусок прибыли (в 1П2021 - 37%) принадлежит неконтролирующим акционерам.

❌ Теперь к цифрам:

За 1П2021 прибыль акционеров компании составила 0,35 млрд р

Учитывая стремительный рост цен и сохранение объемов 1П2021 года, можно предположить, что за 2П2021 компания заработает 0,6 млрд рублей, которые приходятся на акционеров материнской компании.

Получаем FWD P/E 2021 больше 32.

Вывод

Очень дорогая компания, стоит дороже, чем половина Селигдара. Не совсем понимаю от чего вдруг такая оценка.

Не является индивидуальной инвестиционной рекомендацией

#обзор #Русолово #ROLO

--

⚡ В портфеле сегодня наблюдается резкий рост EN+ без новостей, но на фоне дорожающего алюминия. Также, растёт Matson отчеты за 3кв2021 уже совсем скоро.

--

Разбор какой компании хотели бы увидеть в ближайшие дни? Пишите в комментарии 😊

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/198

⚒️ Русолово (ROLO) - очень коротко об оценке компании

▫️ Капитализация: 30,8 млрд

▫️ Выручка TTM: 4,2 млрд

▫️ Прибыль TTM: 0,3 млрд

▫️ P/E fwd 2021: 32

▫️ P/B: 10

👉 Единственная в России оловодобывающая компания. За 9мес2021 года было выпущено 2 078,8 тонн олова в концентрате. Входит в оловодобывающий дивизион Холдинга "Селигдар".

👉 Цена на олово, как и на многие металлы с ноября 2020 года выросла более чем в 2 раза.

✅ Отчет за 2П2021 показал рост выручки на 116% г/г, а прибыль выросла до 564 млн рублей, против убытка в 480 млн рублей в 1П2020.

Такой эффект был вызван тем, что себестоимость добычи олова была близка к ценам реализации в 2020 году. Рост цен увеличил валовую маржу в 45 раз.

✅ Олово - достаточно перспективный металл, так как он используется в припоях. В 2021 году это видно по росту объемов добычи металла.

За 1П2021 компания добыла олова на 19% больше, чем годом ранее.

Также, компания начала добывать медны концентрат и вольфрамовый концентрат.

❌ Огромный кусок прибыли (в 1П2021 - 37%) принадлежит неконтролирующим акционерам.

❌ Теперь к цифрам:

За 1П2021 прибыль акционеров компании составила 0,35 млрд р

Учитывая стремительный рост цен и сохранение объемов 1П2021 года, можно предположить, что за 2П2021 компания заработает 0,6 млрд рублей, которые приходятся на акционеров материнской компании.

Получаем FWD P/E 2021 больше 32.

Вывод

Очень дорогая компания, стоит дороже, чем половина Селигдара. Не совсем понимаю от чего вдруг такая оценка.

Не является индивидуальной инвестиционной рекомендацией

#обзор #Русолово #ROLO

--

⚡ В портфеле сегодня наблюдается резкий рост EN+ без новостей, но на фоне дорожающего алюминия. Также, растёт Matson отчеты за 3кв2021 уже совсем скоро.

--

Разбор какой компании хотели бы увидеть в ближайшие дни? Пишите в комментарии 😊

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/198

{kind=link}

Дата публикации текста: 2021/10/12

Verizon Communications Inc. #VZ

Целевая цена Уолл-стрит — 60,48$

Сектор — телекоммуникации

Verizon — один из мировых лидеров в области телекоммуникации. Две трети выручки компании дает Verizon Wireless, крупнейший в США поставщик услуг беспроводной связи.

Сейчас Verizon находится в довольно неустойчивом положении. Несмотря на продажу Yahoo и свои «зеленые» облигации, компания никак не может выбраться из нисходящего тренда. Ситуация на рынке только усугубляет положение — облигации США сейчас становятся выгоднее вложений в технологические компании. Потому Уолл-стрит рекомендует «переждать бурю».

Консенсус-прогноз Уолл-стрит

Аналитиков всего: 32

рекомендуют:

покупать: 8

держать: 24

продавать: 0

Самый высокий прогноз: 68$

Самый низкий прогноз: 52$

Цена за акцию (12.10) — 52,26$

Дивиденды

Около 4%

#обзор

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/bizwallstreet/805

Verizon Communications Inc. #VZ

Целевая цена Уолл-стрит — 60,48$

Сектор — телекоммуникации

Verizon — один из мировых лидеров в области телекоммуникации. Две трети выручки компании дает Verizon Wireless, крупнейший в США поставщик услуг беспроводной связи.

Сейчас Verizon находится в довольно неустойчивом положении. Несмотря на продажу Yahoo и свои «зеленые» облигации, компания никак не может выбраться из нисходящего тренда. Ситуация на рынке только усугубляет положение — облигации США сейчас становятся выгоднее вложений в технологические компании. Потому Уолл-стрит рекомендует «переждать бурю».

Консенсус-прогноз Уолл-стрит

Аналитиков всего: 32

рекомендуют:

покупать: 8

держать: 24

продавать: 0

Самый высокий прогноз: 68$

Самый низкий прогноз: 52$

Цена за акцию (12.10) — 52,26$

Дивиденды

Около 4%

#обзор

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/bizwallstreet/805

{kind=link}

Дата публикации текста: 2021/10/13

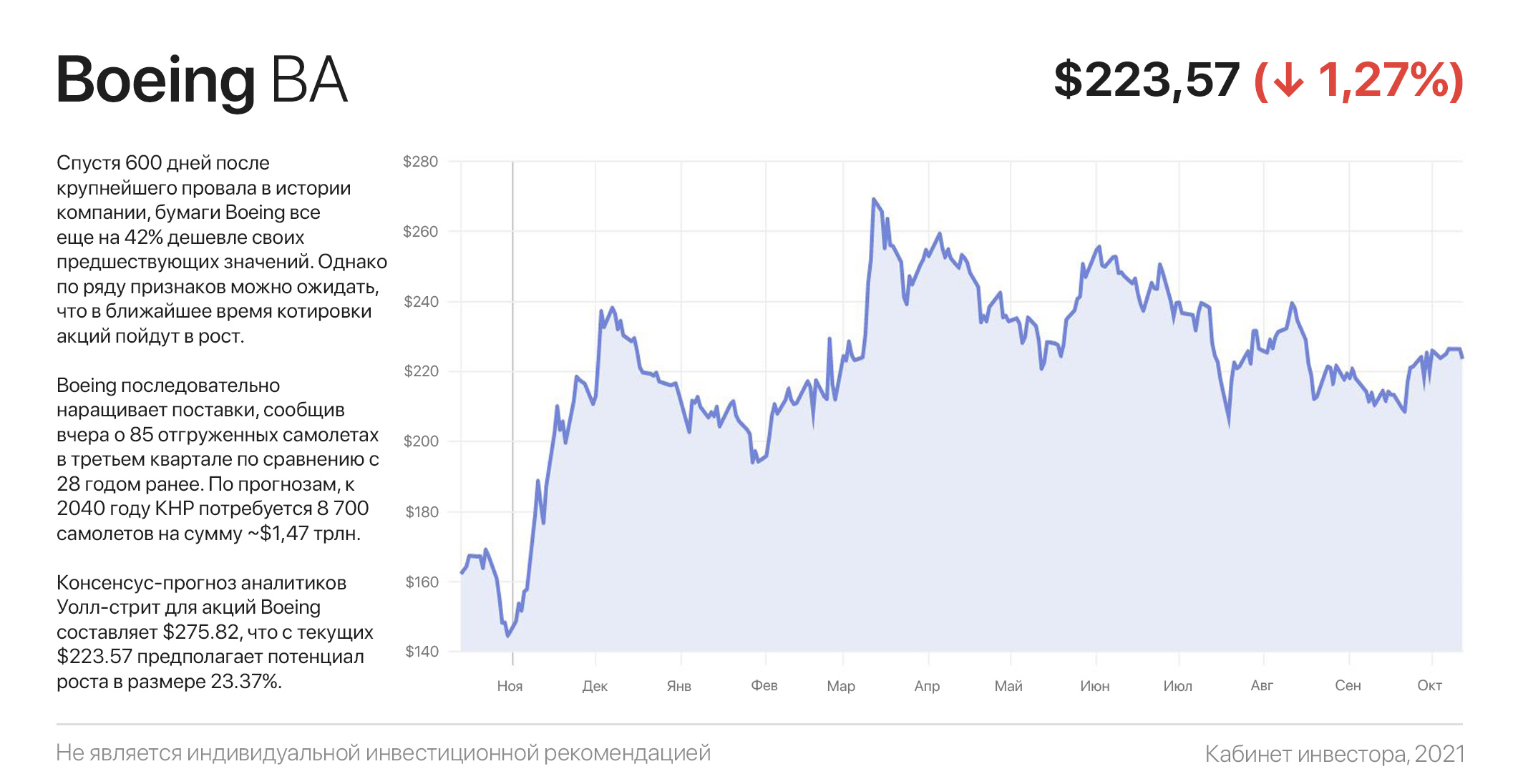

Инвесторы, пристегните ремни: Boeing начинает набирать высоту

Спустя 600 дней после крупнейшего провала в истории компании, бумаги Boeing все еще на 42% дешевле своих предшествующих значений. Однако по ряду признаков можно ожидать, что в ближайшее время котировки акций пойдут в рост.

Boeing наращивает поставки, сообщив вчера о 241 отгруженном самолете с начала года, по сравнению с 98 за аналогичный период прошлого года. Кроме этого, ряд стран разрешили 737-МАХ возобновить полеты после двухлетней остановки. Остался Китай, где после успешного испытательного полета ожидается выдача разрешения до конца года.

По прогнозам, к 2040 году КНР потребуется 8 700 новых самолетов на ~$1,47 трлн. Это огромный рынок и нет сомнений, что экспорт самолетов Boeing в Китай будет обсуждаться лидерами стран Джо Байденом и Си Цзиньпином.

В мировом масштабе спрос на коммерческий авиапарк превысит 49 тысяч самолетов к 2040 году, при этом 70% спроса обеспечит грузовой флот. Если Boeing заберет себе ⅓ рынка, что предполагает поставку 900-1000 самолетов в год — это в 3-3,5 раза больше текущих объемов.

Компания очень своевременно разработала новый грузовой лайнер 777X, который представит 14 ноября на авиашоу в Дубае. По сообщениям Bloomberg, Boeing уже ведет конфиденциальные переговоры о поставках лайнера с Qatar Airways, FedEx, Lufthansa, Singapore Airlines, DHL, Deutsche Post и другими потенциальными покупателями.

На этом фоне уже в ближайшее время стоит ожидать полное закрытие падения 2020 года на уровне $330, а тем временем галстуки с Уолл-стрит пока ожидают $BA на отметке $275.82, что на 23% выше текущих цен.

#инвестидеи

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/investingcorp/1834

Инвесторы, пристегните ремни: Boeing начинает набирать высоту

Спустя 600 дней после крупнейшего провала в истории компании, бумаги Boeing все еще на 42% дешевле своих предшествующих значений. Однако по ряду признаков можно ожидать, что в ближайшее время котировки акций пойдут в рост.

Boeing наращивает поставки, сообщив вчера о 241 отгруженном самолете с начала года, по сравнению с 98 за аналогичный период прошлого года. Кроме этого, ряд стран разрешили 737-МАХ возобновить полеты после двухлетней остановки. Остался Китай, где после успешного испытательного полета ожидается выдача разрешения до конца года.

По прогнозам, к 2040 году КНР потребуется 8 700 новых самолетов на ~$1,47 трлн. Это огромный рынок и нет сомнений, что экспорт самолетов Boeing в Китай будет обсуждаться лидерами стран Джо Байденом и Си Цзиньпином.

В мировом масштабе спрос на коммерческий авиапарк превысит 49 тысяч самолетов к 2040 году, при этом 70% спроса обеспечит грузовой флот. Если Boeing заберет себе ⅓ рынка, что предполагает поставку 900-1000 самолетов в год — это в 3-3,5 раза больше текущих объемов.

Компания очень своевременно разработала новый грузовой лайнер 777X, который представит 14 ноября на авиашоу в Дубае. По сообщениям Bloomberg, Boeing уже ведет конфиденциальные переговоры о поставках лайнера с Qatar Airways, FedEx, Lufthansa, Singapore Airlines, DHL, Deutsche Post и другими потенциальными покупателями.

На этом фоне уже в ближайшее время стоит ожидать полное закрытие падения 2020 года на уровне $330, а тем временем галстуки с Уолл-стрит пока ожидают $BA на отметке $275.82, что на 23% выше текущих цен.

#инвестидеи

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/investingcorp/1834

{kind=link}

Дата публикации текста: 2021/10/13

🪙 Стоит ли инвестировать в Robinhood?

Robinhood - популярное приложение для инвестирования среди молодых и начинающих инвесторов. 29 июля компания вышла на IPO, и сейчас перед многими стоит вопрос: стоит ли в нее инвестировать?

📝 Фундаментальный анализ

Robinhood - уникальный брокер, который позволяет пользователям покупать ценные бумаги и криптовалюту без комиссий при минимальном количестве денег на счету. По итогам 2021 года компания заняла первые строчки в рейтингах лучших брокеров по всему миру.

Robinhood стал известен благодаря тому, весной 2021 года при помощи платформы что миллионы начинающих инвесторов скупили акции GameStop, вызвав рост котировок на сотни процентов.

📑 На данный момент Robinhood имеет более 22 млн. активных счетов, а суммарная стоимость активов инвесторов равна $ 81 млрд. 18 августа компания отчиталась об убытке -$ 2,16 на акцию при выручке $ 565 млн.

Главная проблема Robinhood - отсутствие ясного источника монетизации. На данный момент компания зарабатывает лишь лидогенерацией: она встраивает в приложение ссылки на продукты, и, если пользователь их покупает, #HOOD получает комиссию. Пока компания не найдёт новые источники выручки будь то выход на рынок данных или введение комиссий, она вряд ли сможет преодолеть зону убытка. Пока что руководство не демонстрирует никаких намерений решить эту проблему.

⚙️ Технический анализ

В начале августа Robinhood достиг своего исторического максимума - $ 70, после чего упал почти в два раза. Сейчас бумага торгуется на уровне $ 40,53 ниже 50-дневной средней. Из-за того, что с момента IPO прошло менее трех месяцев (у многих бумага в лок-апе), акция низколиквидна и высоковолатильна. Bollinger Bands и RSI подают нейтральные сигналы, Williams %R- сигнал к покупке. Лучше дождаться окончания локапа, чтобы картина выглядела более точно.

💡 Вывод

Robinhood - акция «хайпа», о которой в 2021 году знает каждый. На данный момент компания убыточна и, если смотреть на бизнес-модель, то у любого инвестора возникает: как и когда руководство будет выходить на прибыль? До тех пор, пока Robinhood не предложит обновленную стратегию развития, фундаментально #HOOD вряд ли можно считать привлекательной инвестиционной идеей.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/thefinexpert/645

🪙 Стоит ли инвестировать в Robinhood?

Robinhood - популярное приложение для инвестирования среди молодых и начинающих инвесторов. 29 июля компания вышла на IPO, и сейчас перед многими стоит вопрос: стоит ли в нее инвестировать?

📝 Фундаментальный анализ

Robinhood - уникальный брокер, который позволяет пользователям покупать ценные бумаги и криптовалюту без комиссий при минимальном количестве денег на счету. По итогам 2021 года компания заняла первые строчки в рейтингах лучших брокеров по всему миру.

Robinhood стал известен благодаря тому, весной 2021 года при помощи платформы что миллионы начинающих инвесторов скупили акции GameStop, вызвав рост котировок на сотни процентов.

📑 На данный момент Robinhood имеет более 22 млн. активных счетов, а суммарная стоимость активов инвесторов равна $ 81 млрд. 18 августа компания отчиталась об убытке -$ 2,16 на акцию при выручке $ 565 млн.

Главная проблема Robinhood - отсутствие ясного источника монетизации. На данный момент компания зарабатывает лишь лидогенерацией: она встраивает в приложение ссылки на продукты, и, если пользователь их покупает, #HOOD получает комиссию. Пока компания не найдёт новые источники выручки будь то выход на рынок данных или введение комиссий, она вряд ли сможет преодолеть зону убытка. Пока что руководство не демонстрирует никаких намерений решить эту проблему.

⚙️ Технический анализ

В начале августа Robinhood достиг своего исторического максимума - $ 70, после чего упал почти в два раза. Сейчас бумага торгуется на уровне $ 40,53 ниже 50-дневной средней. Из-за того, что с момента IPO прошло менее трех месяцев (у многих бумага в лок-апе), акция низколиквидна и высоковолатильна. Bollinger Bands и RSI подают нейтральные сигналы, Williams %R- сигнал к покупке. Лучше дождаться окончания локапа, чтобы картина выглядела более точно.

💡 Вывод

Robinhood - акция «хайпа», о которой в 2021 году знает каждый. На данный момент компания убыточна и, если смотреть на бизнес-модель, то у любого инвестора возникает: как и когда руководство будет выходить на прибыль? До тех пор, пока Robinhood не предложит обновленную стратегию развития, фундаментально #HOOD вряд ли можно считать привлекательной инвестиционной идеей.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/thefinexpert/645

Дата публикации текста: 2021/10/13

#BlackRock #отчет

❗️Компания BlackRock, Inc. выпустила отчет за 3 квартал 2021 года.

💰 BlackRock, Inc. - одна из крупнейших в мире инвестиционных компаний и первая по размеру активов организация. Под управлением 1000 фондов на общую сумму свыше 9 трлн. долл. Штаб квартира располагается в Нью-Йорке. В отделении компании по борьбе с рисками задействованы более 2000 её сотрудников. Компания основана в 1988 году 8 партнёрами, первоначально как часть Blackstone Group. В 1992 году обрела своё нынешнее название BlackRock. Ключевые фигуры: Лоренс Финк (Председатель правления, CEO), Роберт Капито (Президент). Количество сотрудников более 16 500 человек. BlackRock имеет 22 инвестиционных центра, 70 офисов в 30 странах и клиентов в 100 странах.

📈 Компания входит в индексы S&P 100, S&P 500 и NYSE. Акции компании торгуются на Американской бирже NYSE под тикером BLK. Капитализация компании 127,26 млрд. долл. После выхода отчетности акции растут на пре-маркете на +1,65%. Цена 1 акции: 850 долл.

👉 Итоги работы компании за 3 квартал 2021 г.:

• Разводненная прибыль на акцию в размере 10,89 долл. США или 10,95 долл. США с учетом корректировок 🤑

• Долгосрочный чистый приток в размере 98 млрд. долл., обусловленный продолжающейся динамикой ETF и активных стратегий, с общим чистым притоком в 75 млрд. долл., отражающих отток от управления денежными средствами с низкими комиссиями и консультационных AUM 🔥

• Рост выручки на 16% по сравнению с аналогичным периодом прошлого года отражает устойчивый органический рост и 13% рост выручки от технологических услуг. 💸

• Увеличение операционной прибыли на 10% (скорректированной операционной прибыли на 11%) по сравнению с прошлым годом также включает влияние более высоких транзакционных расходов и затрат на запуск фонда в текущем квартале. 🚀

• Увеличение разводненной прибыли на акцию на 23% (скорректированной разводненной прибыли на акцию на 19%) в годовом исчислении отражает более высокий неоперационный доход, включая неденежную прибыль от стратегических миноритарных инвестиций в текущем квартале. 💰

• Ежеквартальный выкуп акций на 300 млн. долл. США. 😊

👌Вывод: BlackRock сгенерировала долгосрочный чистый приток в размере 98 млрд. долл. в 3 квартале, что представляет собой органический рост базовой комиссии на 9% в годовом исчислении. Шестой квартал подряд компания превысила целевой показатель в 5%, что еще раз продемонстрировало силу диверсифицированной инвестиционной и технологической платформы компании.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/InvestmentNotes/816

#BlackRock #отчет

❗️Компания BlackRock, Inc. выпустила отчет за 3 квартал 2021 года.

💰 BlackRock, Inc. - одна из крупнейших в мире инвестиционных компаний и первая по размеру активов организация. Под управлением 1000 фондов на общую сумму свыше 9 трлн. долл. Штаб квартира располагается в Нью-Йорке. В отделении компании по борьбе с рисками задействованы более 2000 её сотрудников. Компания основана в 1988 году 8 партнёрами, первоначально как часть Blackstone Group. В 1992 году обрела своё нынешнее название BlackRock. Ключевые фигуры: Лоренс Финк (Председатель правления, CEO), Роберт Капито (Президент). Количество сотрудников более 16 500 человек. BlackRock имеет 22 инвестиционных центра, 70 офисов в 30 странах и клиентов в 100 странах.

📈 Компания входит в индексы S&P 100, S&P 500 и NYSE. Акции компании торгуются на Американской бирже NYSE под тикером BLK. Капитализация компании 127,26 млрд. долл. После выхода отчетности акции растут на пре-маркете на +1,65%. Цена 1 акции: 850 долл.

👉 Итоги работы компании за 3 квартал 2021 г.:

• Разводненная прибыль на акцию в размере 10,89 долл. США или 10,95 долл. США с учетом корректировок 🤑

• Долгосрочный чистый приток в размере 98 млрд. долл., обусловленный продолжающейся динамикой ETF и активных стратегий, с общим чистым притоком в 75 млрд. долл., отражающих отток от управления денежными средствами с низкими комиссиями и консультационных AUM 🔥

• Рост выручки на 16% по сравнению с аналогичным периодом прошлого года отражает устойчивый органический рост и 13% рост выручки от технологических услуг. 💸

• Увеличение операционной прибыли на 10% (скорректированной операционной прибыли на 11%) по сравнению с прошлым годом также включает влияние более высоких транзакционных расходов и затрат на запуск фонда в текущем квартале. 🚀

• Увеличение разводненной прибыли на акцию на 23% (скорректированной разводненной прибыли на акцию на 19%) в годовом исчислении отражает более высокий неоперационный доход, включая неденежную прибыль от стратегических миноритарных инвестиций в текущем квартале. 💰

• Ежеквартальный выкуп акций на 300 млн. долл. США. 😊

👌Вывод: BlackRock сгенерировала долгосрочный чистый приток в размере 98 млрд. долл. в 3 квартале, что представляет собой органический рост базовой комиссии на 9% в годовом исчислении. Шестой квартал подряд компания превысила целевой показатель в 5%, что еще раз продемонстрировало силу диверсифицированной инвестиционной и технологической платформы компании.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/InvestmentNotes/816

{kind=link}

Дата публикации текста: 2021/10/13

🛢️ Роснефть (ROSN) - небольшой обзор компании и оценка перспектив

▫️ Капитализация: 6,1 трлн

▫️ Выручка TTM: 6,9 трлн

▫️ Прибыль TTM: 0,7 трлн

▫️ P/E fwd 2021: 6

▫️ P/B: 1,3

▫️ Дивиденды прогн. 2021: 8%

👉 Компания занимается разработкой месторождений и добычей нефти, а также её переработкой. Добыча газа составляет незначительную часть выручки и прибыли компании.

👉 Дивидендная политика устанавливает целевой размер дивидендных выплат 50% прибыли по МСФО.

👉 По данным за 2кв2021, 50% нефти идет на экспорт в Азию и Европу, а 45% нефти перерабатывается в РФ.

✅ За 1П2021 компания заработала 382 млрд чистой прибыли, а во 2кв2021 233 млрд (из-за роста цен на нефть).

На фоне продолжения роста цен на нефть и увеличения объемов добычи за 9мес2021 до уровней 2020 года, финансовые результаты по итогам 2021 года ожидаются сильными.

При средних ценах на нефть во 2П2021 на 10% выше, чем в 1П2021 компания может увеличить прибыль на 100 млрд рублей, что предполагает потенциальный рост прибыли по итогам 2021 года до 900-1000 млрд рублей, если учесть рост добычи.

✅ Развитие проекта Восток Ойл предполагает добычу в следующих масштабах:

в 2024 г. – до 30 млн т

в 2027 г. – до 50 млн т

в 2030 г. – до 100 млн т

Если в 2020 году компания добыла 205 млн тонн нефти, то после реализации проекта к 2030 году добыча составит 300+ млн тонн.

Ресурсная база проекта:

6 млрд т жидких УВ (30 годовых добыч Роснефти)

2 трлн куб. м газа (5 годовых добыч Газпрома)

⚠️ Однако, я бы сильно не рассчитывал на данный проект. Перспектива очень долгосрочная, а цены на нефть - далеко не факт, что будут высокими даже в краткосрочной перспективе, не говоря уже о 2024.

✅Также, стоит учитывать то, что компания уже продавала доли (5% и 10% в проекте Восток Ойл). Судя по ценам сделок, он сейчас оценивается не намного дешевле самой Роснефти, что логично исходя из текущих цен на нефть и ресурсной базы.

❌ Сама компания прогнозирует, что добыча нефти в ближайший год уже будет превышать потребление, а цена $80 - это высокий прогноз цен на ближайший год.

На мой взгляд цены долго не будут на высоком уровне как минимум по причине наращивания добычи нефти в США. Как только ОПЕК+ увеличит добычу - нефть сразу подешевеет, это в самом вероятном сценарии.

❌Чистый долг/EBITDA больше 2 - многовато, учитывая сильные результаты 1П2021.

Вывод

Как и во всем нефтегазе, деятельность компании сильно зависит о цен. Инвестиционные проекты компании хорошие, но долгосрочные, а на сырьевом рынке на пике цен покупать в долгую - не лучшая идея. Компания оценена адекватно для текущих условий, поэтому фундаментальных оснований для роста не вижу.

Не является индивидуальной инвестиционной рекомендацией

#обзор #Роснефть #ROSN

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/199

🛢️ Роснефть (ROSN) - небольшой обзор компании и оценка перспектив

▫️ Капитализация: 6,1 трлн

▫️ Выручка TTM: 6,9 трлн

▫️ Прибыль TTM: 0,7 трлн

▫️ P/E fwd 2021: 6

▫️ P/B: 1,3

▫️ Дивиденды прогн. 2021: 8%

👉 Компания занимается разработкой месторождений и добычей нефти, а также её переработкой. Добыча газа составляет незначительную часть выручки и прибыли компании.

👉 Дивидендная политика устанавливает целевой размер дивидендных выплат 50% прибыли по МСФО.

👉 По данным за 2кв2021, 50% нефти идет на экспорт в Азию и Европу, а 45% нефти перерабатывается в РФ.

✅ За 1П2021 компания заработала 382 млрд чистой прибыли, а во 2кв2021 233 млрд (из-за роста цен на нефть).

На фоне продолжения роста цен на нефть и увеличения объемов добычи за 9мес2021 до уровней 2020 года, финансовые результаты по итогам 2021 года ожидаются сильными.

При средних ценах на нефть во 2П2021 на 10% выше, чем в 1П2021 компания может увеличить прибыль на 100 млрд рублей, что предполагает потенциальный рост прибыли по итогам 2021 года до 900-1000 млрд рублей, если учесть рост добычи.

✅ Развитие проекта Восток Ойл предполагает добычу в следующих масштабах:

в 2024 г. – до 30 млн т

в 2027 г. – до 50 млн т

в 2030 г. – до 100 млн т

Если в 2020 году компания добыла 205 млн тонн нефти, то после реализации проекта к 2030 году добыча составит 300+ млн тонн.

Ресурсная база проекта:

6 млрд т жидких УВ (30 годовых добыч Роснефти)

2 трлн куб. м газа (5 годовых добыч Газпрома)

⚠️ Однако, я бы сильно не рассчитывал на данный проект. Перспектива очень долгосрочная, а цены на нефть - далеко не факт, что будут высокими даже в краткосрочной перспективе, не говоря уже о 2024.

✅Также, стоит учитывать то, что компания уже продавала доли (5% и 10% в проекте Восток Ойл). Судя по ценам сделок, он сейчас оценивается не намного дешевле самой Роснефти, что логично исходя из текущих цен на нефть и ресурсной базы.

❌ Сама компания прогнозирует, что добыча нефти в ближайший год уже будет превышать потребление, а цена $80 - это высокий прогноз цен на ближайший год.

На мой взгляд цены долго не будут на высоком уровне как минимум по причине наращивания добычи нефти в США. Как только ОПЕК+ увеличит добычу - нефть сразу подешевеет, это в самом вероятном сценарии.

❌Чистый долг/EBITDA больше 2 - многовато, учитывая сильные результаты 1П2021.

Вывод

Как и во всем нефтегазе, деятельность компании сильно зависит о цен. Инвестиционные проекты компании хорошие, но долгосрочные, а на сырьевом рынке на пике цен покупать в долгую - не лучшая идея. Компания оценена адекватно для текущих условий, поэтому фундаментальных оснований для роста не вижу.

Не является индивидуальной инвестиционной рекомендацией

#обзор #Роснефть #ROSN

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/199

{kind=link}

Дата публикации текста: 2021/10/13

Черкизово: Ели мясо мужики…

🍗 Черкизово #GCHE — один из лидеров российского рынка мясной продукции по объемам производства и продаж мяса курицы, индейки, свинины и колбасных изделий. Холдинг контролирует всю производственную цепочку: от выращивания сельхозпродукции и производства комбикормов до переработки мяса и выпуска готовой брендированной продукции для продаж в России и за рубежом.

📊 Недавно компания опубликовала консолидированную финансовую отчетность по итогам первого полугодия 2021 года, где отразила рекордную выручку и прибыль на фоне сильных операционных показателей. Напомню, что рост цен, который затронул практически все отрасли экономики в первом полугодии, не обошел стороной и мясной рынок: средние цены продажи мясных изделий достигли исторического максимума.

🐔 Кроме того, бизнес обновил рекорды по объемам продаж в сегментах птицеводства и мясопереработки, что также позитивно отразилось на финансовых результатах компании.

⛓ У компании значительная долговая нагрузка. При этом, не смотря на хорошие показатели, она только растет. Так недавно банк «Открытие» предоставил финансирование Черкизово на сумму 10,9 млрд рублей. Указанные средства пойдут на модернизацию и расширение мощностей, что будет способствовать росту объемов производства и совершенствованию качества продукции. Конечно же это случится при условии, что экономика будет расти, а мир или страну не накроет кризис.

🍖 Компания растёт. Летом агрохолдинг завершил «заглатывание» очередного крупного куска – курских мощностей холдинга «Белая птица». Данные активы представляют собой инкубатор, семь площадок выращивания, а также перерабатывающий завод. Стоило это 5,3 млрд рублей.

🐥 Общая производственная мощность этих площадок — 120 тысяч тонн. В 2017 году обанкротившаяся «Белая птица» занимала 5% российского рынка мяса бройлеров в натуральном выражении. В силу изложенного надо полагать, что доля Черкизово на данном рынке в скором времени довольно значительно подрастет.

🍔 В апреле текущего года Черкизово совершило ещё одно крупное приобретение - была поглощена компания «Пит-Продукт» из Ленинградской области. В результате в холдинг вошли еще два мясоперерабатывающих комбината с оборотом 39 тысяч тонн колбас, сосисок и мясных деликатесов в год. Кроме того, в июне завершилась модернизация предприятия «Отечественный продукт», которое будет заниматься производством говяжьих котлет для бургеров: проектная мощность комплекса составляет 13 тысяч тонн продукции в год.

👍 Словом, первое полугодие оказалось весьма успешным для Черкизово. Рост производства и средних цен продажи позволили компании обновить рекорды по размерам выручки и чистой прибыли. Кроме того, компания находит средства как для того, чтобы существенно расширить объем инвестиций, так и для того, чтобы платить довольно щедрые дивиденды. В качестве отрицательного факта следует отметить рост долговой нагрузки. Но не только.

🙀 Все мы прекрасно видим, что рост цен на мясо продолжался весь третий квартал текущего года и не думает останавливаться по сей день. На сегодня мясо и мясные продукты – одни из самых быстро дорожающих продуктов питания. Почему-то считается, что это должно позитивно повлиять на динамику выручки Черкизово. Но, на мой взгляд, при сохранении тенденции, это приведет к обратным последствиям через рост себестоимости производства и снижения рентабельности продаж.

🥬 Именно поэтому я полагаю, что сейчас по рассматриваемой бумаге неплохое время для спекулянтов, но крайне неудачное для формирование долгосрочной позиции. Все же, вкладываясь в подобные компании, мы должны быть уверены, что мужики и дальше будут есть мясо. А не начнут по причине экономии сокращать потребление данного продукта. Особенно во времена, когда широкое распространение начинают получать заменители мяса на растительной основе.

❓Укажите в комментариях, обзор каких компаний ещё хотели бы увидеть?

neinvest.ru | #ОбзорПоАкции

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/neinvest/1444

Черкизово: Ели мясо мужики…

🍗 Черкизово #GCHE — один из лидеров российского рынка мясной продукции по объемам производства и продаж мяса курицы, индейки, свинины и колбасных изделий. Холдинг контролирует всю производственную цепочку: от выращивания сельхозпродукции и производства комбикормов до переработки мяса и выпуска готовой брендированной продукции для продаж в России и за рубежом.

📊 Недавно компания опубликовала консолидированную финансовую отчетность по итогам первого полугодия 2021 года, где отразила рекордную выручку и прибыль на фоне сильных операционных показателей. Напомню, что рост цен, который затронул практически все отрасли экономики в первом полугодии, не обошел стороной и мясной рынок: средние цены продажи мясных изделий достигли исторического максимума.

🐔 Кроме того, бизнес обновил рекорды по объемам продаж в сегментах птицеводства и мясопереработки, что также позитивно отразилось на финансовых результатах компании.

⛓ У компании значительная долговая нагрузка. При этом, не смотря на хорошие показатели, она только растет. Так недавно банк «Открытие» предоставил финансирование Черкизово на сумму 10,9 млрд рублей. Указанные средства пойдут на модернизацию и расширение мощностей, что будет способствовать росту объемов производства и совершенствованию качества продукции. Конечно же это случится при условии, что экономика будет расти, а мир или страну не накроет кризис.

🍖 Компания растёт. Летом агрохолдинг завершил «заглатывание» очередного крупного куска – курских мощностей холдинга «Белая птица». Данные активы представляют собой инкубатор, семь площадок выращивания, а также перерабатывающий завод. Стоило это 5,3 млрд рублей.

🐥 Общая производственная мощность этих площадок — 120 тысяч тонн. В 2017 году обанкротившаяся «Белая птица» занимала 5% российского рынка мяса бройлеров в натуральном выражении. В силу изложенного надо полагать, что доля Черкизово на данном рынке в скором времени довольно значительно подрастет.

🍔 В апреле текущего года Черкизово совершило ещё одно крупное приобретение - была поглощена компания «Пит-Продукт» из Ленинградской области. В результате в холдинг вошли еще два мясоперерабатывающих комбината с оборотом 39 тысяч тонн колбас, сосисок и мясных деликатесов в год. Кроме того, в июне завершилась модернизация предприятия «Отечественный продукт», которое будет заниматься производством говяжьих котлет для бургеров: проектная мощность комплекса составляет 13 тысяч тонн продукции в год.

👍 Словом, первое полугодие оказалось весьма успешным для Черкизово. Рост производства и средних цен продажи позволили компании обновить рекорды по размерам выручки и чистой прибыли. Кроме того, компания находит средства как для того, чтобы существенно расширить объем инвестиций, так и для того, чтобы платить довольно щедрые дивиденды. В качестве отрицательного факта следует отметить рост долговой нагрузки. Но не только.

🙀 Все мы прекрасно видим, что рост цен на мясо продолжался весь третий квартал текущего года и не думает останавливаться по сей день. На сегодня мясо и мясные продукты – одни из самых быстро дорожающих продуктов питания. Почему-то считается, что это должно позитивно повлиять на динамику выручки Черкизово. Но, на мой взгляд, при сохранении тенденции, это приведет к обратным последствиям через рост себестоимости производства и снижения рентабельности продаж.

🥬 Именно поэтому я полагаю, что сейчас по рассматриваемой бумаге неплохое время для спекулянтов, но крайне неудачное для формирование долгосрочной позиции. Все же, вкладываясь в подобные компании, мы должны быть уверены, что мужики и дальше будут есть мясо. А не начнут по причине экономии сокращать потребление данного продукта. Особенно во времена, когда широкое распространение начинают получать заменители мяса на растительной основе.

❓Укажите в комментариях, обзор каких компаний ещё хотели бы увидеть?

neinvest.ru | #ОбзорПоАкции

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/neinvest/1444

Дата публикации текста: 2021/10/13

Мастер на все карты. Какие перспективы имеет Mastercard?

💡 Акции оператора платежной системы Mastercard отставали от рынка большую часть периода пандемии. По мнению аналитиков, открытие границ и возобновление перелетов между странами смогут дать Mastercard новый импульс для роста.

Основное давление на акции Mastercard оказало снижение комиссионных доходов от платежей из-за границы, поскольку многие страны за пределами США вводили ограничения на перелеты для предотвращения распространения COVID-19. Доходы Mastercard напрямую зависят от оплаты покупок потребителями с использованием банковских карт.

✅ **Mastercard #MA - технологическая компания, предоставляющая услуги по обработке транзакций и другие продукты, связанные с платежами.

🎯 Целевая цена от Spouting Rock - $420, потенциал роста +22%

⚡️ Тезисы в пользу роста компании:

• Повышение мобильности. Аналитики ожидают улучшения финансовых результатов Mastercard на протяжении всего 2022 года по мере возобновления авиаперелетов между странами и замедления темпов распространения COVID-19. Уже во 2-м квартале выручка от трансграничных платежей составила 79% от уровней июля 2019 года и достигла $1.08 млрд.

Если комиссионные доходы от платежей за границей вернутся на допандемийные уровни, Mastercard с уверенностью сможет достичь или превзойти консенсус-прогнозы. На данный момент аналитики прогнозируют увеличение прибыли на акцию в 2022 году на 30% и составит $10.62.

• Долгосрочные перспективы. Mastercard имеет отличные долгосрочные перспективы, даже если COVID-19 продолжит распространяться, а ограничения на перелеты не будут сняты. Компания является главным бенефициаром перехода от традиционных методов оплаты к онлайн-платежам, что нашло отражение в долгосрочных прогнозах. Ожидается, что в течение следующих трех лет выручка и прибыль компании будут ежегодно увеличиваться на 14% и 22% соответственно.

• Финансовые показатели. Компания стабильно наращивает доходы с июня 2020 года и уже достигла допандемийных уровней. Также стоит отметить, что Mastercard превосходит ожидания аналитиков уже три квартала подряд. 2 ноября компания представит отчетность за 3-й квартал. Ожидается, что выручка и прибыль платежной системы увеличатся примерно на 30% в годовом выражении.

📊 Фундаментальные показатели:

• Рыночная капитализация = $350.3 млрд

• fwd P/E = 42.69х

• fwd P/E сектора = 24.22x

• fwd PEG = 1.58x

____

Авторы: Белокрылецкий В. и Горелов С.

Источники:** аналитика Spouting Rock

💎 Наше мнение: Акции Mastercard предоставляют отличную возможность поучаствовать в восстановлении потребительских расходов и в развитии онлайн-ритейла. Также отмечаем, что приближается праздничный сезон, в котором потребительские расходы обычно значительно увеличиваются, что может позитивно отразиться на доходах Mastercard.

#инвестиционная_идея #акции #США #ИТ #финтех #MA

· получить доступ к premium

· telegram · instagram · сайт

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/aabeta/2545

Мастер на все карты. Какие перспективы имеет Mastercard?

💡 Акции оператора платежной системы Mastercard отставали от рынка большую часть периода пандемии. По мнению аналитиков, открытие границ и возобновление перелетов между странами смогут дать Mastercard новый импульс для роста.

Основное давление на акции Mastercard оказало снижение комиссионных доходов от платежей из-за границы, поскольку многие страны за пределами США вводили ограничения на перелеты для предотвращения распространения COVID-19. Доходы Mastercard напрямую зависят от оплаты покупок потребителями с использованием банковских карт.

✅ **Mastercard #MA - технологическая компания, предоставляющая услуги по обработке транзакций и другие продукты, связанные с платежами.

🎯 Целевая цена от Spouting Rock - $420, потенциал роста +22%

⚡️ Тезисы в пользу роста компании:

• Повышение мобильности. Аналитики ожидают улучшения финансовых результатов Mastercard на протяжении всего 2022 года по мере возобновления авиаперелетов между странами и замедления темпов распространения COVID-19. Уже во 2-м квартале выручка от трансграничных платежей составила 79% от уровней июля 2019 года и достигла $1.08 млрд.

Если комиссионные доходы от платежей за границей вернутся на допандемийные уровни, Mastercard с уверенностью сможет достичь или превзойти консенсус-прогнозы. На данный момент аналитики прогнозируют увеличение прибыли на акцию в 2022 году на 30% и составит $10.62.

• Долгосрочные перспективы. Mastercard имеет отличные долгосрочные перспективы, даже если COVID-19 продолжит распространяться, а ограничения на перелеты не будут сняты. Компания является главным бенефициаром перехода от традиционных методов оплаты к онлайн-платежам, что нашло отражение в долгосрочных прогнозах. Ожидается, что в течение следующих трех лет выручка и прибыль компании будут ежегодно увеличиваться на 14% и 22% соответственно.

• Финансовые показатели. Компания стабильно наращивает доходы с июня 2020 года и уже достигла допандемийных уровней. Также стоит отметить, что Mastercard превосходит ожидания аналитиков уже три квартала подряд. 2 ноября компания представит отчетность за 3-й квартал. Ожидается, что выручка и прибыль платежной системы увеличатся примерно на 30% в годовом выражении.

📊 Фундаментальные показатели:

• Рыночная капитализация = $350.3 млрд

• fwd P/E = 42.69х

• fwd P/E сектора = 24.22x

• fwd PEG = 1.58x

____

Авторы: Белокрылецкий В. и Горелов С.

Источники:** аналитика Spouting Rock

💎 Наше мнение: Акции Mastercard предоставляют отличную возможность поучаствовать в восстановлении потребительских расходов и в развитии онлайн-ритейла. Также отмечаем, что приближается праздничный сезон, в котором потребительские расходы обычно значительно увеличиваются, что может позитивно отразиться на доходах Mastercard.

#инвестиционная_идея #акции #США #ИТ #финтех #MA

· получить доступ к premium

· telegram · instagram · сайт

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/aabeta/2545

{kind=link}

Дата публикации текста: 2021/10/14

💵 QIWI (QIWI) - коротко о проблемах и перспективах

▫️ Капитализация: 39 млрд

▫️ Выручка TTM: 24 млрд

▫️ Прибыль TTM: 10,6 млрд

▫️ P/E fwd 2021: 5,6

▫️ P/B: 1,7

▫️ Прогноз. дивиденды 2021: 9%

👉 В 1П2021 выручка от платежей, связанных со ставками составила 37% (3,4 млрд рублей)

Существенную долю выручки генерируют денежные переводы во 2кв2021 наблюдался рост выручки от денежных переводов на 77% г/г, при увеличении объема платежей на 71%.

E-commerce показал незначительный рост объема платежей (+4% г/г) за 2кв2021, но существенное падение выручки (-15% г/г).

Остальные сегменты бизнеса генерируют незначительные доли выручки.

👉 Компания выплачивала и намерена выплачивать 50% от чистой прибыли в виде дивидендов.

✅ Компания продала убыточные проекты Рокетбанк и Совесть, что снизило операционные расходы на 26%, а SGA на 12%.

✅ Если денежные переводы продолжат расти такими же темпами, как в последние кварталы, то компания достаточно быстро (в 2023-24 году) компенсирует финансовые показатели 2020 года, даже с учетом падения некоторых сегментов.

❌ В 2020-2021 годах с компанией произошло несколько серьезных негативных моментов:

1. ЦБ в 2020 году ввел для QIWI ограничения платежей в пользу иностранных торговых компаний. Скорее всего, это связано с переводами для казино и прочих "магазинов".

2. Путин назначил Единым центром учета перевода ставок букмекерских контор и тотализаторов (ЕЦУП) небанковскую кредитную организацию «Мобильная карта». QIWI направила предложение о выступлении в качестве ЕЦУП, но ее вряд ли одобрят.

👆 Я думаю, что ЕДИНЫХ центров учёта вряд ли будет несколько, поэтому эта доля бизнеса потеряна, как минимум на какое-то время.

❌ ЕЦУП должен был быть запущен 1 октября 2021. Т.е. негативное воздействие отразятся в отчетах КИВИ за 4кв2021.

Пока сложно объективно спрогнозировать прибыль компании на будущие периоды, но существенное падение финансовых показателей мы увидим только в 2022 году. По итогам 2021 компания представит еще более-менее хороший отчет.

❌ В 2021 компания прогнозирует снижение чистой прибыли на 15-30% г/г, а выручки на 10-20%.

Вывод

Компания сейчас оценена адекватно имеющимся рискам и возможностям. FWD P/E 2021 будет около 5,6, а в 2022 около 10 (по грубым прикидкам). Однако точно оценить эффект от негативных явлений можно будет после отчета за 4кв2021.

Не является индивидуальной инвестиционной рекомендацией

#обзор #QIWI

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/200

💵 QIWI (QIWI) - коротко о проблемах и перспективах

▫️ Капитализация: 39 млрд

▫️ Выручка TTM: 24 млрд

▫️ Прибыль TTM: 10,6 млрд

▫️ P/E fwd 2021: 5,6

▫️ P/B: 1,7

▫️ Прогноз. дивиденды 2021: 9%

👉 В 1П2021 выручка от платежей, связанных со ставками составила 37% (3,4 млрд рублей)

Существенную долю выручки генерируют денежные переводы во 2кв2021 наблюдался рост выручки от денежных переводов на 77% г/г, при увеличении объема платежей на 71%.

E-commerce показал незначительный рост объема платежей (+4% г/г) за 2кв2021, но существенное падение выручки (-15% г/г).

Остальные сегменты бизнеса генерируют незначительные доли выручки.

👉 Компания выплачивала и намерена выплачивать 50% от чистой прибыли в виде дивидендов.

✅ Компания продала убыточные проекты Рокетбанк и Совесть, что снизило операционные расходы на 26%, а SGA на 12%.

✅ Если денежные переводы продолжат расти такими же темпами, как в последние кварталы, то компания достаточно быстро (в 2023-24 году) компенсирует финансовые показатели 2020 года, даже с учетом падения некоторых сегментов.

❌ В 2020-2021 годах с компанией произошло несколько серьезных негативных моментов:

1. ЦБ в 2020 году ввел для QIWI ограничения платежей в пользу иностранных торговых компаний. Скорее всего, это связано с переводами для казино и прочих "магазинов".

2. Путин назначил Единым центром учета перевода ставок букмекерских контор и тотализаторов (ЕЦУП) небанковскую кредитную организацию «Мобильная карта». QIWI направила предложение о выступлении в качестве ЕЦУП, но ее вряд ли одобрят.

👆 Я думаю, что ЕДИНЫХ центров учёта вряд ли будет несколько, поэтому эта доля бизнеса потеряна, как минимум на какое-то время.

❌ ЕЦУП должен был быть запущен 1 октября 2021. Т.е. негативное воздействие отразятся в отчетах КИВИ за 4кв2021.

Пока сложно объективно спрогнозировать прибыль компании на будущие периоды, но существенное падение финансовых показателей мы увидим только в 2022 году. По итогам 2021 компания представит еще более-менее хороший отчет.

❌ В 2021 компания прогнозирует снижение чистой прибыли на 15-30% г/г, а выручки на 10-20%.

Вывод

Компания сейчас оценена адекватно имеющимся рискам и возможностям. FWD P/E 2021 будет около 5,6, а в 2022 около 10 (по грубым прикидкам). Однако точно оценить эффект от негативных явлений можно будет после отчета за 4кв2021.

Не является индивидуальной инвестиционной рекомендацией

#обзор #QIWI

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/200

{kind=link}

Дата публикации текста: 2021/10/14

Битва в секторе электрокаров: NIO vs Tesla / Не всё так однозначно для инвестора

Привет!💋

Уже несколько лет продолжается противостояние Китайского производителя электрокаров – NIO и детища Илона Маска -Tesla. Кто выигрывает сегодня и какие акции предпочтительней к покупке? Давайте разбираться.

🚗 Tesla #TSLA - американская компания, производитель электромобилей и решений для хранения электрической энергии. Названа в честь всемирно известного электротехника и физика Николы Теслы.

Компания была основана в июле 2003 года Мартином Эберхардом и Марком Тарпеннингом, но нынешнее руководство компании называют сооснователями Илона Маска, Джеффри Брайана Страубела и Иэна Райта.

📊 Мультипликаторы и Финансовые показатели компании:

Никто не верил, но Tesla совершила чудо и вышла на чистую прибыль уже в 2020 году. А по итогам 2кв 2021 года (12 мес) компания нарастила свою прибыль в 2.5 раза продемонстрировав ее рост до $2,3 млрд. Выручки же во 2кв 2021 года (12 мес) Tesla заработала намного больше, чем в 2020г. По результатам 2кв 2021 года (12 мес) выручка составила $41,9 млрд.

Оценка стоимости

P/E - 347,03

P/B - 30,50

P/S - 19,12

Рентабельность

ROA - 4,30 %

ROE - 9,74 %

ROS - 5,51 %

Debt/Equity (Долг / Капитал) - 37,90% Рентабельность по EBITDA - 13,97%.

🚙 NIO #NIO - китайский производитель автомобилей, специализирующийся на проектировании и разработке электромобилей в КНР, Гонконге, США, Великобритании и Германии. Предоставляет электрические внедорожники, также участвует в чемпионате FIA Formula E - первой одноместной гоночной серии с полностью электрическим приводом. NIO основана в 2014 году, штаб-квартира расположена в Шанхае, Китай.

📊 Мультипликаторы и Финансовые показатели компании:

В сравнении с Tesla видим противоположную картину. Компания не может похвастаться высокими показателями чистой прибыли, т.к. компания генерирует убытки. Однако темпы роста выручки увеличиваются, да и убыток NIO в последние периоды упорно сокращается. По итогам 2кв 2021 года (12 мес) компания показала убыток в размере 3,5 млрд. юаней. Выручка же увеличилась практически в 2 раза! По результатам 2кв 2021 года (12 мес) получилось заработать 27,6 млрд. юаней.

Оценка стоимости

P/E - (-105,04)

P/B - 13,85

P/S - 13,22

Рентабельность

ROA - (-6,15 %)

ROE - (-12,79 %)

ROS - (-12,59 %)

Debt/Equity (Долг / Капитал) - 65,45% Операционная рентабельность - (-10,64%)

✔️ Подводим итоги

Вырисовывается довольно неоднозначная ситуация, с одной стороны Tesla - компания которая известна на весь мир. Это прибыльная корпорация, обладающая неплохой рентабельностью и аналогов которой практически нет. Однако, несмотря на возросшую прибыль, всё равно, все мультипликаторы стоимости зашкаливают - компания супер дорогая.

NIO по своей сути это Tesla в зародыше. Она демонстрирует высокий темп роста выручки, но также генерирует убытки (как в свое время это делала Тесла). Однако есть одно преимущество у NIO - это оригинальная бизнес модель: компания не имеет собственных фабрик и отдает производство на аутсорсинг, что позволяет в сжатые сроки быстро увеличивать поставки. Например, в ближайшие 3 года NIO намерена увеличить производственные мощности до 300 тысяч автомобилей.

❗️Tesla доступна для покупки неквалифицированным инвесторам, акции же NIO только после получения статуса квала.

❇️ Какую компанию добавили бы вы в свой портфель и почему? Жду тебя в комментариях

#Tesla #Nio #electromobile

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/fund_ka/1477

Битва в секторе электрокаров: NIO vs Tesla / Не всё так однозначно для инвестора

Привет!💋

Уже несколько лет продолжается противостояние Китайского производителя электрокаров – NIO и детища Илона Маска -Tesla. Кто выигрывает сегодня и какие акции предпочтительней к покупке? Давайте разбираться.

🚗 Tesla #TSLA - американская компания, производитель электромобилей и решений для хранения электрической энергии. Названа в честь всемирно известного электротехника и физика Николы Теслы.

Компания была основана в июле 2003 года Мартином Эберхардом и Марком Тарпеннингом, но нынешнее руководство компании называют сооснователями Илона Маска, Джеффри Брайана Страубела и Иэна Райта.

📊 Мультипликаторы и Финансовые показатели компании:

Никто не верил, но Tesla совершила чудо и вышла на чистую прибыль уже в 2020 году. А по итогам 2кв 2021 года (12 мес) компания нарастила свою прибыль в 2.5 раза продемонстрировав ее рост до $2,3 млрд. Выручки же во 2кв 2021 года (12 мес) Tesla заработала намного больше, чем в 2020г. По результатам 2кв 2021 года (12 мес) выручка составила $41,9 млрд.

Оценка стоимости

P/E - 347,03

P/B - 30,50

P/S - 19,12

Рентабельность

ROA - 4,30 %

ROE - 9,74 %

ROS - 5,51 %

Debt/Equity (Долг / Капитал) - 37,90% Рентабельность по EBITDA - 13,97%.

🚙 NIO #NIO - китайский производитель автомобилей, специализирующийся на проектировании и разработке электромобилей в КНР, Гонконге, США, Великобритании и Германии. Предоставляет электрические внедорожники, также участвует в чемпионате FIA Formula E - первой одноместной гоночной серии с полностью электрическим приводом. NIO основана в 2014 году, штаб-квартира расположена в Шанхае, Китай.

📊 Мультипликаторы и Финансовые показатели компании:

В сравнении с Tesla видим противоположную картину. Компания не может похвастаться высокими показателями чистой прибыли, т.к. компания генерирует убытки. Однако темпы роста выручки увеличиваются, да и убыток NIO в последние периоды упорно сокращается. По итогам 2кв 2021 года (12 мес) компания показала убыток в размере 3,5 млрд. юаней. Выручка же увеличилась практически в 2 раза! По результатам 2кв 2021 года (12 мес) получилось заработать 27,6 млрд. юаней.

Оценка стоимости

P/E - (-105,04)

P/B - 13,85

P/S - 13,22

Рентабельность

ROA - (-6,15 %)

ROE - (-12,79 %)

ROS - (-12,59 %)

Debt/Equity (Долг / Капитал) - 65,45% Операционная рентабельность - (-10,64%)

✔️ Подводим итоги

Вырисовывается довольно неоднозначная ситуация, с одной стороны Tesla - компания которая известна на весь мир. Это прибыльная корпорация, обладающая неплохой рентабельностью и аналогов которой практически нет. Однако, несмотря на возросшую прибыль, всё равно, все мультипликаторы стоимости зашкаливают - компания супер дорогая.

NIO по своей сути это Tesla в зародыше. Она демонстрирует высокий темп роста выручки, но также генерирует убытки (как в свое время это делала Тесла). Однако есть одно преимущество у NIO - это оригинальная бизнес модель: компания не имеет собственных фабрик и отдает производство на аутсорсинг, что позволяет в сжатые сроки быстро увеличивать поставки. Например, в ближайшие 3 года NIO намерена увеличить производственные мощности до 300 тысяч автомобилей.

❗️Tesla доступна для покупки неквалифицированным инвесторам, акции же NIO только после получения статуса квала.

❇️ Какую компанию добавили бы вы в свой портфель и почему? Жду тебя в комментариях

#Tesla #Nio #electromobile

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/fund_ka/1477

{kind=link}

Дата публикации текста: 2021/10/14

Битва в секторе электрокаров: NIO vs Tesla / Не всё так однозначно для инвестора

Уже несколько лет продолжается противостояние Китайского производителя электрокаров – NIO и детища Илона Маска -Tesla. Кто выигрывает сегодня и какие акции предпочтительней к покупке? Давайте разбираться.

🚗 Tesla #TSLA - американская компания, производитель электромобилей и решений для хранения электрической энергии. Названа в честь всемирно известного электротехника и физика Николы Теслы.

Компания была основана в июле 2003 года Мартином Эберхардом и Марком Тарпеннингом, но нынешнее руководство компании называют сооснователями Илона Маска, Джеффри Брайана Страубела и Иэна Райта.

📊 Мультипликаторы и Финансовые показатели компании:

Никто не верил, но Tesla совершила чудо и вышла на чистую прибыль уже в 2020 году. А по итогам 2кв 2021 года (12 мес) компания нарастила свою прибыль в 2.5 раза продемонстрировав ее рост до $2,3 млрд. Выручки же во 2кв 2021 года (12 мес) Tesla заработала намного больше, чем в 2020г. По результатам 2кв 2021 года (12 мес) выручка составила $41,9 млрд.

Оценка стоимости

P/E - 347,03

P/B - 30,50

P/S - 19,12

Рентабельность

ROA - 4,30 %

ROE - 9,74 %

ROS - 5,51 %

Debt/Equity (Долг / Капитал) - 37,90% Рентабельность по EBITDA - 13,97%.

🚙 NIO #NIO - китайский производитель автомобилей, специализирующийся на проектировании и разработке электромобилей в КНР, Гонконге, США, Великобритании и Германии. Предоставляет электрические внедорожники, также участвует в чемпионате FIA Formula E - первой одноместной гоночной серии с полностью электрическим приводом. NIO основана в 2014 году, штаб-квартира расположена в Шанхае, Китай.

📊 Мультипликаторы и Финансовые показатели компании:

В сравнении с Tesla видим противоположную картину. Компания не может похвастаться высокими показателями чистой прибыли, т.к. компания генерирует убытки. Однако темпы роста выручки увеличиваются, да и убыток NIO в последние периоды упорно сокращается. По итогам 2кв 2021 года (12 мес) компания показала убыток в размере 3,5 млрд. юаней. Выручка же увеличилась практически в 2 раза! По результатам 2кв 2021 года (12 мес) получилось заработать 27,6 млрд. юаней.

Оценка стоимости

P/E - (-105,04)

P/B - 13,85

P/S - 13,22

Рентабельность

ROA - (-6,15 %)

ROE - (-12,79 %)

ROS - (-12,59 %)

Debt/Equity (Долг / Капитал) - 65,45% Операционная рентабельность - (-10,64%)

✔️ Подводим итоги

Вырисовывается довольно неоднозначная ситуация, с одной стороны Tesla - компания которая известна на весь мир. Это прибыльная корпорация, обладающая неплохой рентабельностью и аналогов которой практически нет. Однако, несмотря на возросшую прибыль, всё равно, все мультипликаторы стоимости зашкаливают - компания супер дорогая.

NIO по своей сути это Tesla в зародыше. Она демонстрирует высокий темп роста выручки, но также генерирует убытки (как в свое время это делала Тесла). Однако есть одно преимущество у NIO - это оригинальная бизнес модель: компания не имеет собственных фабрик и отдает производство на аутсорсинг, что позволяет в сжатые сроки быстро увеличивать поставки. Например, в ближайшие 3 года NIO намерена увеличить производственные мощности до 300 тысяч автомобилей.

❗️Tesla доступна для покупки неквалифицированным инвесторам, акции же NIO только после получения статуса квала.

❇️ Какую компанию добавили бы вы в свой портфель и почему? Жду тебя в комментариях

#Tesla #Nio #electromobile

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/fund_ka/1479

Битва в секторе электрокаров: NIO vs Tesla / Не всё так однозначно для инвестора

Уже несколько лет продолжается противостояние Китайского производителя электрокаров – NIO и детища Илона Маска -Tesla. Кто выигрывает сегодня и какие акции предпочтительней к покупке? Давайте разбираться.

🚗 Tesla #TSLA - американская компания, производитель электромобилей и решений для хранения электрической энергии. Названа в честь всемирно известного электротехника и физика Николы Теслы.

Компания была основана в июле 2003 года Мартином Эберхардом и Марком Тарпеннингом, но нынешнее руководство компании называют сооснователями Илона Маска, Джеффри Брайана Страубела и Иэна Райта.

📊 Мультипликаторы и Финансовые показатели компании:

Никто не верил, но Tesla совершила чудо и вышла на чистую прибыль уже в 2020 году. А по итогам 2кв 2021 года (12 мес) компания нарастила свою прибыль в 2.5 раза продемонстрировав ее рост до $2,3 млрд. Выручки же во 2кв 2021 года (12 мес) Tesla заработала намного больше, чем в 2020г. По результатам 2кв 2021 года (12 мес) выручка составила $41,9 млрд.

Оценка стоимости

P/E - 347,03

P/B - 30,50

P/S - 19,12

Рентабельность

ROA - 4,30 %

ROE - 9,74 %

ROS - 5,51 %

Debt/Equity (Долг / Капитал) - 37,90% Рентабельность по EBITDA - 13,97%.

🚙 NIO #NIO - китайский производитель автомобилей, специализирующийся на проектировании и разработке электромобилей в КНР, Гонконге, США, Великобритании и Германии. Предоставляет электрические внедорожники, также участвует в чемпионате FIA Formula E - первой одноместной гоночной серии с полностью электрическим приводом. NIO основана в 2014 году, штаб-квартира расположена в Шанхае, Китай.

📊 Мультипликаторы и Финансовые показатели компании:

В сравнении с Tesla видим противоположную картину. Компания не может похвастаться высокими показателями чистой прибыли, т.к. компания генерирует убытки. Однако темпы роста выручки увеличиваются, да и убыток NIO в последние периоды упорно сокращается. По итогам 2кв 2021 года (12 мес) компания показала убыток в размере 3,5 млрд. юаней. Выручка же увеличилась практически в 2 раза! По результатам 2кв 2021 года (12 мес) получилось заработать 27,6 млрд. юаней.

Оценка стоимости

P/E - (-105,04)

P/B - 13,85

P/S - 13,22

Рентабельность

ROA - (-6,15 %)

ROE - (-12,79 %)

ROS - (-12,59 %)

Debt/Equity (Долг / Капитал) - 65,45% Операционная рентабельность - (-10,64%)

✔️ Подводим итоги

Вырисовывается довольно неоднозначная ситуация, с одной стороны Tesla - компания которая известна на весь мир. Это прибыльная корпорация, обладающая неплохой рентабельностью и аналогов которой практически нет. Однако, несмотря на возросшую прибыль, всё равно, все мультипликаторы стоимости зашкаливают - компания супер дорогая.

NIO по своей сути это Tesla в зародыше. Она демонстрирует высокий темп роста выручки, но также генерирует убытки (как в свое время это делала Тесла). Однако есть одно преимущество у NIO - это оригинальная бизнес модель: компания не имеет собственных фабрик и отдает производство на аутсорсинг, что позволяет в сжатые сроки быстро увеличивать поставки. Например, в ближайшие 3 года NIO намерена увеличить производственные мощности до 300 тысяч автомобилей.

❗️Tesla доступна для покупки неквалифицированным инвесторам, акции же NIO только после получения статуса квала.

❇️ Какую компанию добавили бы вы в свой портфель и почему? Жду тебя в комментариях

#Tesla #Nio #electromobile

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/fund_ka/1479

Дата публикации текста: 2021/10/14

🧐🚙🤑 ЯВЛЯЮТСЯ ЛИ АКЦИИ NIO ПЕРЕОЦЕНЕННЫМИ ИЛИ НЕДООЦЕНЕННЫМИ? - BENZINGA

👉 Акции Nio $NIO отстали от индекса S&P 500 в 2021 году, что привело к потере общему падения на 27,1% за год, однако стоимостные инвесторы могут задаться вопросом, не пришло ли время откупать падение.

💶 Прибыль:

P/E является одним из самых основных фундаментальных показателей для оценки стоимости акций. Чем ниже значение PE, тем лучше оценка. Для сравнения, S&P 500 в настоящее время имеет оценку около 34, что более чем вдвое превышает его долгосрочный средний показатель в 15,9.

📌 В настоящее время у Nio нет коэффициента P/E, потому что компания не прибыльна. В последнем квартале Nio сообщила о чистом убытке в размере $659,2 млн.

📈 Рост:

Заглядывая в будущее на следующие четыре квартала, прогнозный коэффициент P/E S&P 500 выглядит гораздо более разумным - всего 20,3. К сожалению, аналитики не ожидают, что Nio получит прибыль в течение следующих четырех кварталов. Текущая консенсус-оценка прибыли на акцию для Nio на 2022 год составляет 12% убыток. Коллеги по потребительскому дискреционному сектору Nio в настоящее время в среднем получают 29,5% прибыли в будущем.

💷 Тем не менее, когда дело доходит до оценки акций, прибыль - это еще не все.

📊 Темпы роста также имеют решающее значение для компаний, которые быстро наращивают свои доходы. Соотношение цены и прибыли к росту (PEG) является хорошим способом учета темпов роста в процессе оценки. Общее значение PEG индекса S&P 500 составляет около 1. Опять же, без положительной прибыли у Nio нет положительного коэффициента привязки, который можно было бы использовать в качестве показателя оценки.

📜 Соотношение цены и объема продаж является еще одним важным показателем оценки, особенно для убыточных компаний и акций роста. Коэффициент PS S&P 500 составляет 3,14, что значительно выше его долгосрочного среднего значения 1,62. Коэффициент PS Nio составляет 13,6, что более чем в четыре раза превышает средний показатель S&P 500. Коэффициент Nio также вырос на 840,2% за последние два года, что говорит о том, что акции по-прежнему оцениваются на самом высоком уровне своего исторического диапазона оценки.

🎯 Наконец, аналитики Уолл-стрит действительно видят ценность в акциях Nio в течение следующих 12 месяцев. Средняя целевая цена аналитика среди 21 аналитика, оценивающего Nio, составляет $58,25, что предполагает рост примерно на 60,7% по сравнению с текущими уровнями.

⭕ Вердикт:

По сегодняшней цене акции Nio, по-видимому, чрезвычайно переоценены, основываясь на выборке общих фундаментальных показателей оценки.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/Full_Time_Trading/80309

🧐🚙🤑 ЯВЛЯЮТСЯ ЛИ АКЦИИ NIO ПЕРЕОЦЕНЕННЫМИ ИЛИ НЕДООЦЕНЕННЫМИ? - BENZINGA

👉 Акции Nio $NIO отстали от индекса S&P 500 в 2021 году, что привело к потере общему падения на 27,1% за год, однако стоимостные инвесторы могут задаться вопросом, не пришло ли время откупать падение.

💶 Прибыль:

P/E является одним из самых основных фундаментальных показателей для оценки стоимости акций. Чем ниже значение PE, тем лучше оценка. Для сравнения, S&P 500 в настоящее время имеет оценку около 34, что более чем вдвое превышает его долгосрочный средний показатель в 15,9.

📌 В настоящее время у Nio нет коэффициента P/E, потому что компания не прибыльна. В последнем квартале Nio сообщила о чистом убытке в размере $659,2 млн.

📈 Рост:

Заглядывая в будущее на следующие четыре квартала, прогнозный коэффициент P/E S&P 500 выглядит гораздо более разумным - всего 20,3. К сожалению, аналитики не ожидают, что Nio получит прибыль в течение следующих четырех кварталов. Текущая консенсус-оценка прибыли на акцию для Nio на 2022 год составляет 12% убыток. Коллеги по потребительскому дискреционному сектору Nio в настоящее время в среднем получают 29,5% прибыли в будущем.

💷 Тем не менее, когда дело доходит до оценки акций, прибыль - это еще не все.

📊 Темпы роста также имеют решающее значение для компаний, которые быстро наращивают свои доходы. Соотношение цены и прибыли к росту (PEG) является хорошим способом учета темпов роста в процессе оценки. Общее значение PEG индекса S&P 500 составляет около 1. Опять же, без положительной прибыли у Nio нет положительного коэффициента привязки, который можно было бы использовать в качестве показателя оценки.

📜 Соотношение цены и объема продаж является еще одним важным показателем оценки, особенно для убыточных компаний и акций роста. Коэффициент PS S&P 500 составляет 3,14, что значительно выше его долгосрочного среднего значения 1,62. Коэффициент PS Nio составляет 13,6, что более чем в четыре раза превышает средний показатель S&P 500. Коэффициент Nio также вырос на 840,2% за последние два года, что говорит о том, что акции по-прежнему оцениваются на самом высоком уровне своего исторического диапазона оценки.

🎯 Наконец, аналитики Уолл-стрит действительно видят ценность в акциях Nio в течение следующих 12 месяцев. Средняя целевая цена аналитика среди 21 аналитика, оценивающего Nio, составляет $58,25, что предполагает рост примерно на 60,7% по сравнению с текущими уровнями.

⭕ Вердикт:

По сегодняшней цене акции Nio, по-видимому, чрезвычайно переоценены, основываясь на выборке общих фундаментальных показателей оценки.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/Full_Time_Trading/80309

{kind=link}

Дата публикации текста: 2021/10/14

#BankOfAmerica #отчет

❗️Финансовый холдинг Bank Of America представил отчет за 3 квартал 2021 года.

🏦 Bank Of America - глобальный финансовый конгломерат. Занимает 2 место в США по банковской деятельности и суммарной стоимости активов. Штаб квартира корпоративного бизнеса располагается в штате Северная Каролина, а штаб квартира инвестиционного подразделения располагается в штате Нью-Йорк. Известна по своим качественным финансовым (и не только) услугам юридическим и частным лицам. Компания основана в 1998 году Амадео Джаннини и Хью Макколлом. Ключевые фигуры: Брайан Мойнихен (председатель и CEO), Энн Финукейн (вице-председатель), Брюс Томпсон (вице-председатель). Количество сотрудников более 200 000 человек. Подразделения: BofA Securities, Merrill, Bank of America Private Bank.

👌Входит в четвёрку крупнейших банков США, наряду с Citigroup, Wells Fargo и JPMorgan Chase. В 2008 году Bank of America поглотил инвестиционный банк Merrill Lynch. Обслуживает клиентов более чем в 40 странах мира. 🌎

📈 Компания входит в индексы S&P 100, S&P 500, NYSE. Акции компании торгуются на Нью-Йоркской фондовой (NYSE) бирже под тикером BAC. Капитализация компании 363,02 млрд. долл. После выхода отчетности акции растут на +2,90% в моменте на премаркете. Цена 1 акции: 44,39 долл.

👀 Посмотрим на итоги работы компании:

• Чистая прибыль выросла на 58% до 7,7 млрд. долл. США, или 0,85 долл. США на 1 разводненную акцию 💰

• Выручка за вычетом процентных расходов увеличилась на 12% до 22,8 млрд. долл. 🔥

- Чистый процентный доход увеличился на 1 млрд. долл., или на 10%, до 11,1 млрд. долл. США за счет значительного роста депозитов и ликвидности, а также активностей, связанных с программой Paycheck Protection. ✔️

- Непроцентный доход увеличился на 14% до 11,7 млрд. долл. США за счет рекордных комиссий за управление активами, высокого дохода от инвестиционного банкинга, роста продаж и торговых доходов. 🚀

• Резерв на покрытие потерь по кредитам увеличился на 2,0 млрд. долл. США до 624 млн. долл. США, что отражает высвобождение резервов в размере 1,1 млрд. долл. США, главным образом за счет улучшения качества активов в течение квартала 💸

• Непроцентные расходы остались относительно неизменными и составили 14,4 млрд. долл.

• Средний объем кредитов увеличился на 14 млрд. долл. по сравнению с предыдущим кварталом до 903 млрд. долл. 🔥

• Средний объем депозитов вырос на 247 млрд. долл., или на 15%, до 1,9 трлн. долл. 🔥

❗️Вывод: компания сообщила о сильных результатах, так как экономика продолжала восстанавливаться после пандемии 📈. Рост депозитов был значительным, а объем кредитов увеличился второй квартал подряд, что привело к улучшению чистого процентного дохода даже при том, что процентные ставки оставались низкими. Компания вернула акционерам почти 12 млрд. долл. капитала в этом квартале.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/InvestmentNotes/821

#BankOfAmerica #отчет

❗️Финансовый холдинг Bank Of America представил отчет за 3 квартал 2021 года.

🏦 Bank Of America - глобальный финансовый конгломерат. Занимает 2 место в США по банковской деятельности и суммарной стоимости активов. Штаб квартира корпоративного бизнеса располагается в штате Северная Каролина, а штаб квартира инвестиционного подразделения располагается в штате Нью-Йорк. Известна по своим качественным финансовым (и не только) услугам юридическим и частным лицам. Компания основана в 1998 году Амадео Джаннини и Хью Макколлом. Ключевые фигуры: Брайан Мойнихен (председатель и CEO), Энн Финукейн (вице-председатель), Брюс Томпсон (вице-председатель). Количество сотрудников более 200 000 человек. Подразделения: BofA Securities, Merrill, Bank of America Private Bank.

👌Входит в четвёрку крупнейших банков США, наряду с Citigroup, Wells Fargo и JPMorgan Chase. В 2008 году Bank of America поглотил инвестиционный банк Merrill Lynch. Обслуживает клиентов более чем в 40 странах мира. 🌎

📈 Компания входит в индексы S&P 100, S&P 500, NYSE. Акции компании торгуются на Нью-Йоркской фондовой (NYSE) бирже под тикером BAC. Капитализация компании 363,02 млрд. долл. После выхода отчетности акции растут на +2,90% в моменте на премаркете. Цена 1 акции: 44,39 долл.

👀 Посмотрим на итоги работы компании:

• Чистая прибыль выросла на 58% до 7,7 млрд. долл. США, или 0,85 долл. США на 1 разводненную акцию 💰

• Выручка за вычетом процентных расходов увеличилась на 12% до 22,8 млрд. долл. 🔥

- Чистый процентный доход увеличился на 1 млрд. долл., или на 10%, до 11,1 млрд. долл. США за счет значительного роста депозитов и ликвидности, а также активностей, связанных с программой Paycheck Protection. ✔️

- Непроцентный доход увеличился на 14% до 11,7 млрд. долл. США за счет рекордных комиссий за управление активами, высокого дохода от инвестиционного банкинга, роста продаж и торговых доходов. 🚀

• Резерв на покрытие потерь по кредитам увеличился на 2,0 млрд. долл. США до 624 млн. долл. США, что отражает высвобождение резервов в размере 1,1 млрд. долл. США, главным образом за счет улучшения качества активов в течение квартала 💸