Раз , два , три , четыре , пять… я иду искать , кто не спрятался, я не виноват

#СМЗ #ФНС #проверки

⌚️Только вчера мы поговорили об усилиях, которые принимает ФНС, дабы «вывести из тени» максимальное число физических лиц, сегодня сообщим не менее важную и интересную новость. С этого года налоговики будут более тщательно проверять скрытые трудовые отношения, а первыми под горячую руку скорее всего попадут курьеры, как представители самой популярной ниши среди самозанятых.

📃В письме ФНС № СД-4-3/8974@ от 25.06.2021 сказано, что налоговый орган должен принимать во внимание форму взаимодействия между участниками процесса доставки блюд и организациями, в период проведения налоговой проверки.

❓То есть вопрос о квалификации тех или иных правоотношений к гражданско-правовым или трудовым решается налоговиками исключительно исходя из обстоятельств, установленных по результатам проверки и подтвержденных документально (возможны допросы курьеров, в том числе и не работающих в настоящий момент).

☝🏻Как правило , кладезем бесценной информации для налоговиков являются самозанятые с которыми у вас не сложились длительные отношения и с которыми вы по тем или иным причинам расстались конфликтно.

❗️Рекомендую обращать особое внимание на таких «партнеров», поскольку ответственность за дачу заведомо ложных показаний в рамках налогового контроля просто смехотвортная , а обстоятельства которые может сообщить «недовольный партнер» существенны.

😳Многие общественные организации и объединения предпринимателей используют пробелы в законодательстве для жалоб в ФНС РФ на крупных игроков рынка доставки готовой еды. Как в старые добрые 90-е используют налоговую для конкурентой борьбы. Кто победит , покажет время.

🤝Тем не менее чтобы минимизировать и максимально снизить риск переквалификации отношений с самозанятыми в трудовые, рекомендуем соблюдать правила, которые мы рассмотрели в нашей вчерашней статье.

#налоговыйтерминатор #Сапелкин #налоговыйюрист #юристы #налоговыйконсультант #налоги #группафинансы

#СМЗ #ФНС #проверки

⌚️Только вчера мы поговорили об усилиях, которые принимает ФНС, дабы «вывести из тени» максимальное число физических лиц, сегодня сообщим не менее важную и интересную новость. С этого года налоговики будут более тщательно проверять скрытые трудовые отношения, а первыми под горячую руку скорее всего попадут курьеры, как представители самой популярной ниши среди самозанятых.

📃В письме ФНС № СД-4-3/8974@ от 25.06.2021 сказано, что налоговый орган должен принимать во внимание форму взаимодействия между участниками процесса доставки блюд и организациями, в период проведения налоговой проверки.

❓То есть вопрос о квалификации тех или иных правоотношений к гражданско-правовым или трудовым решается налоговиками исключительно исходя из обстоятельств, установленных по результатам проверки и подтвержденных документально (возможны допросы курьеров, в том числе и не работающих в настоящий момент).

☝🏻Как правило , кладезем бесценной информации для налоговиков являются самозанятые с которыми у вас не сложились длительные отношения и с которыми вы по тем или иным причинам расстались конфликтно.

❗️Рекомендую обращать особое внимание на таких «партнеров», поскольку ответственность за дачу заведомо ложных показаний в рамках налогового контроля просто смехотвортная , а обстоятельства которые может сообщить «недовольный партнер» существенны.

😳Многие общественные организации и объединения предпринимателей используют пробелы в законодательстве для жалоб в ФНС РФ на крупных игроков рынка доставки готовой еды. Как в старые добрые 90-е используют налоговую для конкурентой борьбы. Кто победит , покажет время.

🤝Тем не менее чтобы минимизировать и максимально снизить риск переквалификации отношений с самозанятыми в трудовые, рекомендуем соблюдать правила, которые мы рассмотрели в нашей вчерашней статье.

#налоговыйтерминатор #Сапелкин #налоговыйюрист #юристы #налоговыйконсультант #налоги #группафинансы

{kind=link}

Бухгалтерский учет: для чего создавать резервы по сомнительным долгам

Задача: проверить бухгалтерскую отчетность организации.

Особенности проверки:

➖информация о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, необходимом пользователям этой отчетности для принятия экономических решений должна давать достоверное представление (п.1 ст. 13 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»);

➖бухгалтерская (финансовая) отчетность должна составляться на основе данных, содержащихся в регистрах бухгалтерского учета, а также информации, определенной федеральными и отраслевыми стандартами.

Выявили:

Отсутствие оценочного значения (резерв по сомнительным долгам).

💡Сомнительной считается дебиторская задолженность организации, которая не погашена или с высокой степенью вероятности не будет погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями. Величина резерва определяется отдельно по каждому сомнительному долгу в зависимости от финансового состояния (платежеспособности) должника и оценки вероятности погашения долга полностью или частично.

Кратко:

Организация создает резервы сомнительных долгов в случае признания дебиторской задолженности сомнительной с отнесением сумм резервов на финансовые результаты организации (п. 70 Приказа Минфина РФ от 29.07.1998 № 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации»).

Заключение:

Если до конца отчетного года, следующего за годом создания резерва сомнительных долгов, этот резерв в какой-либо части не будет использован, то неизрасходованные суммы присоединятся при составлении бухгалтерского баланса на конец отчетного года к финансовым результатам.

✅Кстати, если вам нужно провести аудиторскую проверку, заполните анкету.

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#налоги #юрист #нск #аудит #бухучет #кадры #резерв #аудит #проверки

Задача: проверить бухгалтерскую отчетность организации.

Особенности проверки:

➖информация о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, необходимом пользователям этой отчетности для принятия экономических решений должна давать достоверное представление (п.1 ст. 13 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»);

➖бухгалтерская (финансовая) отчетность должна составляться на основе данных, содержащихся в регистрах бухгалтерского учета, а также информации, определенной федеральными и отраслевыми стандартами.

Выявили:

Отсутствие оценочного значения (резерв по сомнительным долгам).

💡Сомнительной считается дебиторская задолженность организации, которая не погашена или с высокой степенью вероятности не будет погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями. Величина резерва определяется отдельно по каждому сомнительному долгу в зависимости от финансового состояния (платежеспособности) должника и оценки вероятности погашения долга полностью или частично.

Кратко:

Организация создает резервы сомнительных долгов в случае признания дебиторской задолженности сомнительной с отнесением сумм резервов на финансовые результаты организации (п. 70 Приказа Минфина РФ от 29.07.1998 № 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации»).

Заключение:

Если до конца отчетного года, следующего за годом создания резерва сомнительных долгов, этот резерв в какой-либо части не будет использован, то неизрасходованные суммы присоединятся при составлении бухгалтерского баланса на конец отчетного года к финансовым результатам.

✅Кстати, если вам нужно провести аудиторскую проверку, заполните анкету.

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#налоги #юрист #нск #аудит #бухучет #кадры #резерв #аудит #проверки

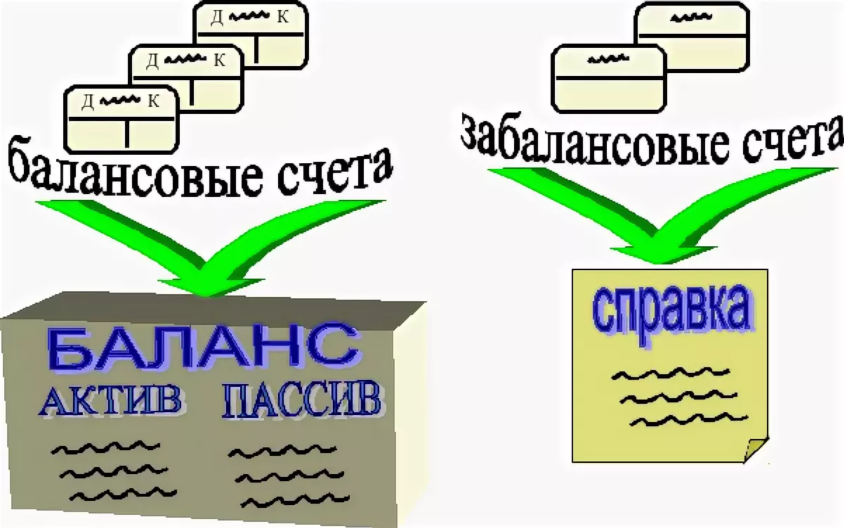

Забалансовый учет: какую информацию должен содержать

Задача: проверить бухгалтерскую отчетность организации.

Особенности:

Отношения сторон по договору поручительства регулируются нормами параграфа 5 гл. 23 Гражданского Кодекса Российской Федерации, введенного в действие Федеральным законом от 30.11.1994 г. № 51-ФЗ. Поручитель принимает на себя ответственность перед кредитором другого лица - должника отвечать за исполнение обязательства этим должником полностью или частично. Как правило, в поручительстве не указывается сумма, в пределах которой поручитель несет ответственность.

Выявили: отсутствует забалансовый учет полученных/выданных обеспечений

Кратко:

➖в соответствии с Приказом Минфина РФ от 31.10.2000 № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» для целей бухгалтерского учета выданные обеспечения должны быть отражены на забалансовом счете 009 у поручителя по стоимости основного обязательства.

Заключение:

Обеспечения, выданные организацией в форме поручительств третьим лицам по обязательствам других организаций должны раскрывать информацию:

➖ о характере обязательств, по которым выданы поручительства;

➖ об организациях, по обязательствам которых выданы поручительства (с обособленным раскрытием информации об организациях, являющихся связанными сторонами отчитывающейся организации);

➖ о сроках действия и суммах поручительств.

✅Кстати, если вам нужно провести аудиторскую проверку, заполните анкету.

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#налоги #юрист #нск #аудит #бухучет #кадры #резерв #аудит #проверки

Задача: проверить бухгалтерскую отчетность организации.

Особенности:

Отношения сторон по договору поручительства регулируются нормами параграфа 5 гл. 23 Гражданского Кодекса Российской Федерации, введенного в действие Федеральным законом от 30.11.1994 г. № 51-ФЗ. Поручитель принимает на себя ответственность перед кредитором другого лица - должника отвечать за исполнение обязательства этим должником полностью или частично. Как правило, в поручительстве не указывается сумма, в пределах которой поручитель несет ответственность.

Выявили: отсутствует забалансовый учет полученных/выданных обеспечений

Кратко:

➖в соответствии с Приказом Минфина РФ от 31.10.2000 № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» для целей бухгалтерского учета выданные обеспечения должны быть отражены на забалансовом счете 009 у поручителя по стоимости основного обязательства.

Заключение:

Обеспечения, выданные организацией в форме поручительств третьим лицам по обязательствам других организаций должны раскрывать информацию:

➖ о характере обязательств, по которым выданы поручительства;

➖ об организациях, по обязательствам которых выданы поручительства (с обособленным раскрытием информации об организациях, являющихся связанными сторонами отчитывающейся организации);

➖ о сроках действия и суммах поручительств.

✅Кстати, если вам нужно провести аудиторскую проверку, заполните анкету.

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#налоги #юрист #нск #аудит #бухучет #кадры #резерв #аудит #проверки

{kind=link}

Работа с самозанятыми: почему налоговики не оставят всех в покое

Как говорится, все, что не запрещено законом, то разрешено.

Да, это действительно так, однако такое положение дел с каждым днем вызывает все больший интерес у налоговиков, потому что компании стали чаще привлекать на работу самозанятых (далее СМЗ). Такой способ позволяет экономить на страховых взносах, оптимизировать налоги и избавить себя от предоставления отчетов и гарантий, предусмотренных трудовым законодательством (оплата отпусков, больничных, пособий). Многие организации и предприниматели пользуются таким методом, отдавая часть услуг на аутсорсинг самозанятым специалистам.

Как же в этом случае СМЗ взаимодействовать с организациями, если они находятся под пристальным вниманием инспекторов?

📃Согласно ТК РФ, трудовые отношения предполагают личное выполнение работником своих обязанностей за определенную плату, контроль осуществляет работодатель, который также устанавливает необходимые правила внутреннего распорядка. Переход на режим самозанятости и длительную совместную работу с одной организацией вовсе не предполагает переквалификацию в трудовые отношения.

Другая ситуация, если организация и СМЗ заранее договорятся об определенных выгодах, а самозанятость вообще будет оформлена только на бумаге, тогда-то стоит задуматься о последствиях и готовиться отвечать за свои действия. Ведь работодателя будет ждать масса проблем, если налоговая поймет, что он уклоняется от официального трудоустройства работника.

Результатом такой неправильной оптимизации может стать проверка со стороны трудовой и налоговой инспекций, по результатам которых предпринимателя:

🔸обязуют оформить работников по ТК;

🔸заставят сдать отчеты в налоговую за прошедшие сроки (ст. 19.1 ТК РФ);

🔸оштрафуют на сумму от 10 до 100 тысяч рублей (ст. 5.27 КоАП РФ);

🔸а также доначислят НДФЛ и страховые взносы помесячно.

❗️Условия работы с целым цехом работников, оформленных как СМЗ прировняют к наемному труду (Постановление Пленума ВС РФ от 29.05.2018 N 15), чтобы этого не произошло, проследите отсутствие следующих признаков:

➖исполнитель оказывает услугу самостоятельно;

➖исполнитель выполняет определенную трудовую функцию;

➖исполнитель имеет рабочий график;

➖исполнителю регулярно платят з/п;

➖исполнитель неотрывен от рабочего коллектива;

➖исполнитель отдыхает в выходные дни;

➖исполнитель не имеет источника другого дохода;

➖заказчик отвечает за инвентарь и прочие расходные материалы;

➖заказчик регулирует правильность проделанной работы;

➖заказчик ответственен за поток клиентов;

➖стороны продолжают сотрудничать длительное время, перезаключая договор.

✅Воспользуйтесь данными рекомендациями, чтобы избежать рисков или обратитесь за помощью к квалифицированным юристам, которые помогут грамотно оптимизировать налоги.

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#налоги #юрист #нск #инспекция #налоговая #НДФЛ #смз #самозанятые #проверки

Как говорится, все, что не запрещено законом, то разрешено.

Да, это действительно так, однако такое положение дел с каждым днем вызывает все больший интерес у налоговиков, потому что компании стали чаще привлекать на работу самозанятых (далее СМЗ). Такой способ позволяет экономить на страховых взносах, оптимизировать налоги и избавить себя от предоставления отчетов и гарантий, предусмотренных трудовым законодательством (оплата отпусков, больничных, пособий). Многие организации и предприниматели пользуются таким методом, отдавая часть услуг на аутсорсинг самозанятым специалистам.

Как же в этом случае СМЗ взаимодействовать с организациями, если они находятся под пристальным вниманием инспекторов?

📃Согласно ТК РФ, трудовые отношения предполагают личное выполнение работником своих обязанностей за определенную плату, контроль осуществляет работодатель, который также устанавливает необходимые правила внутреннего распорядка. Переход на режим самозанятости и длительную совместную работу с одной организацией вовсе не предполагает переквалификацию в трудовые отношения.

Другая ситуация, если организация и СМЗ заранее договорятся об определенных выгодах, а самозанятость вообще будет оформлена только на бумаге, тогда-то стоит задуматься о последствиях и готовиться отвечать за свои действия. Ведь работодателя будет ждать масса проблем, если налоговая поймет, что он уклоняется от официального трудоустройства работника.

Результатом такой неправильной оптимизации может стать проверка со стороны трудовой и налоговой инспекций, по результатам которых предпринимателя:

🔸обязуют оформить работников по ТК;

🔸заставят сдать отчеты в налоговую за прошедшие сроки (ст. 19.1 ТК РФ);

🔸оштрафуют на сумму от 10 до 100 тысяч рублей (ст. 5.27 КоАП РФ);

🔸а также доначислят НДФЛ и страховые взносы помесячно.

❗️Условия работы с целым цехом работников, оформленных как СМЗ прировняют к наемному труду (Постановление Пленума ВС РФ от 29.05.2018 N 15), чтобы этого не произошло, проследите отсутствие следующих признаков:

➖исполнитель оказывает услугу самостоятельно;

➖исполнитель выполняет определенную трудовую функцию;

➖исполнитель имеет рабочий график;

➖исполнителю регулярно платят з/п;

➖исполнитель неотрывен от рабочего коллектива;

➖исполнитель отдыхает в выходные дни;

➖исполнитель не имеет источника другого дохода;

➖заказчик отвечает за инвентарь и прочие расходные материалы;

➖заказчик регулирует правильность проделанной работы;

➖заказчик ответственен за поток клиентов;

➖стороны продолжают сотрудничать длительное время, перезаключая договор.

✅Воспользуйтесь данными рекомендациями, чтобы избежать рисков или обратитесь за помощью к квалифицированным юристам, которые помогут грамотно оптимизировать налоги.

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#налоги #юрист #нск #инспекция #налоговая #НДФЛ #смз #самозанятые #проверки

{kind=link}

Какие меры по предупреждению коррупции должны принимать организации?

👀Во время проведения аудиторской проверки в компании клиента наши специалисты выявили отсутствие стандартов и процедур, регламентирующих законодательство по предотвращению коррупции.

В соответствии с Федеральным законом от 25.12.2008 г. № 273-ФЗ «О противодействии коррупции» организации обязаны разрабатывать и принимать меры по предупреждению коррупции.

Данные меры могут включать:

а) определение подразделений или должностных лиц, ответственных за профилактику коррупционных и иных правонарушений;

б) сотрудничество организации с правоохранительными органами;

в) разработку и внедрение в практику стандартов и процедур, направленных на обеспечение добросовестной работы организации;

г) принятие кодекса этики и служебного поведения работников организации;

д) предотвращение и урегулирование конфликта интересов;

е) недопущение составления неофициальной отчетности и использования поддельных документов.

Однако, поскольку этот список мер по предупреждению коррупции носит общий характер, лучшие корпоративные программы выходят за рамки приведенного перечня.

✅Следует отметить, что, разрабатывая антикоррупционную политику, не нужно ограничиваться положениями далекого от совершенства национального регулирования, в частности, рекомендации Минтруда. Стоит руководствоваться также принятыми в международной корпоративной практике стандартами антикоррупционного комплаенса. Кроме того, в случае необходимости проведения антикоррупционной экспертизы в компании может быть уместна помощь внешнего консультанта.

• Комплаенс – это система внутренних правил и процедур в компании, которые обеспечивают соответствие деятельности юридического лица российскому, иностранному и международному законодательству, требованиям надзорных органов и отраслевым стандартам.

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#налоги #юрист #нск #аудит #бухучет #аудитор #проверки

👀Во время проведения аудиторской проверки в компании клиента наши специалисты выявили отсутствие стандартов и процедур, регламентирующих законодательство по предотвращению коррупции.

В соответствии с Федеральным законом от 25.12.2008 г. № 273-ФЗ «О противодействии коррупции» организации обязаны разрабатывать и принимать меры по предупреждению коррупции.

Данные меры могут включать:

а) определение подразделений или должностных лиц, ответственных за профилактику коррупционных и иных правонарушений;

б) сотрудничество организации с правоохранительными органами;

в) разработку и внедрение в практику стандартов и процедур, направленных на обеспечение добросовестной работы организации;

г) принятие кодекса этики и служебного поведения работников организации;

д) предотвращение и урегулирование конфликта интересов;

е) недопущение составления неофициальной отчетности и использования поддельных документов.

Однако, поскольку этот список мер по предупреждению коррупции носит общий характер, лучшие корпоративные программы выходят за рамки приведенного перечня.

✅Следует отметить, что, разрабатывая антикоррупционную политику, не нужно ограничиваться положениями далекого от совершенства национального регулирования, в частности, рекомендации Минтруда. Стоит руководствоваться также принятыми в международной корпоративной практике стандартами антикоррупционного комплаенса. Кроме того, в случае необходимости проведения антикоррупционной экспертизы в компании может быть уместна помощь внешнего консультанта.

• Комплаенс – это система внутренних правил и процедур в компании, которые обеспечивают соответствие деятельности юридического лица российскому, иностранному и международному законодательству, требованиям надзорных органов и отраслевым стандартам.

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#налоги #юрист #нск #аудит #бухучет #аудитор #проверки

{kind=link}

Должен ли создаваться резервный фонд в обществе, если он не предусмотрен Уставом?

🗣️К нам обратилась компания «А» со следующей задачей – проведение аудита. Для заказчика было важно убедиться в достоверности и правильности составленной бухгалтерской отчетности.

Задача была решена нашими специалистами, которые обнаружили, что в обществе не создан резервный капитал.

В соответствии с п.1 ст.35 Федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах» в обществе создается резервный фонд в размере, предусмотренном уставом общества, но не менее 5 процентов от его уставного капитала.

💸Резервный фонд общества формируется путем обязательных ежегодных отчислений до достижения им размера. Размер ежегодных отчислений предусматривается уставом общества, но не может быть менее 5 процентов от чистой прибыли до достижения размера, установленного уставом общества.

Такой фонд предназначен для покрытия убытков общества, а также для погашения облигаций общества и выкупа акций общества в случае отсутствия иных средств.

📍Для учета резервного капитала предназначен счет 82 «Резервный капитал».

✅Если вам требуется помощь в проведении проверки контрагента или составления текста налоговой оговорки, то вы можете:

➖ написать нам на почтовый ящик: [email protected]

➖ позвонить по номеру +7 (383) 319-78-78

➖ заполнить анкету, а мы с вами свяжемся.

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#налоги #юрист #нск #аудит #бухучет #аудитор #проверки

🗣️К нам обратилась компания «А» со следующей задачей – проведение аудита. Для заказчика было важно убедиться в достоверности и правильности составленной бухгалтерской отчетности.

Задача была решена нашими специалистами, которые обнаружили, что в обществе не создан резервный капитал.

В соответствии с п.1 ст.35 Федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах» в обществе создается резервный фонд в размере, предусмотренном уставом общества, но не менее 5 процентов от его уставного капитала.

💸Резервный фонд общества формируется путем обязательных ежегодных отчислений до достижения им размера. Размер ежегодных отчислений предусматривается уставом общества, но не может быть менее 5 процентов от чистой прибыли до достижения размера, установленного уставом общества.

Такой фонд предназначен для покрытия убытков общества, а также для погашения облигаций общества и выкупа акций общества в случае отсутствия иных средств.

📍Для учета резервного капитала предназначен счет 82 «Резервный капитал».

✅Если вам требуется помощь в проведении проверки контрагента или составления текста налоговой оговорки, то вы можете:

➖ написать нам на почтовый ящик: [email protected]

➖ позвонить по номеру +7 (383) 319-78-78

➖ заполнить анкету, а мы с вами свяжемся.

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#налоги #юрист #нск #аудит #бухучет #аудитор #проверки

{kind=link}