Выявили нарушение порядка отражения в учете объектов капитального строительства

📃В соответствии с п.8 «Концепции бухгалтерского учета в рыночной экономике России» (одобрена Методологическим советом по бухгалтерскому учету при Минфине России, Президентским советом ИПБ Российской Федерации 29.12.1997) для признания, т.е. включения в бухгалтерский баланс или отчет о финансовых результатах, активы, обязательства, доходы и расходы должны отвечать соответствующему определению и следующим двум критериям:

➖на дату составления бухгалтерской отчетности существует обоснованная вероятность того, что организация получит или потеряет какие-либо будущие экономические выгоды, обусловленные объектом;

➖объект может быть измерен с достаточной степенью надежности.

Если он не может быть измерен с достаточной степенью надежности, то он не должен включаться в формы бухгалтерской отчетности, а должен быть отражен и объяснен в пояснениях к отчетности.

В соответствии с п. 7.2 «Концепции бухгалтерского учета в рыночной экономике России» активами считаются хозяйственные средства, контроль над которыми организация получила в результате свершившихся фактов ее хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем.

💰Будущие экономические выгоды - это потенциальная возможность активов прямо или косвенно способствовать притоку денежных средств в организацию. Считается, что актив принесет в будущем экономические выгоды организации, когда он может быть:

а) использован обособленно или в сочетании с другим активом в процессе производства продукции, работ, услуг, предназначенных для продажи;

б) обменен на другой актив;

в) использован для погашения обязательства;

г) распределен между собственниками организации.

Вывод: Затраты признаются как расход отчетного периода, когда очевидно, что они не принесут будущих экономических выгод организации или когда будущие экономические выгоды не отвечают критерию признания актива в бухгалтерском балансе.

Также вы можете посетить наш сайт, в блоге которого мы публикуем статьи о трендах в налоговом контроле, аудите и методах безопасного ведения бизнеса: https://sapelkin.ru/blog

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#налоги #юрист #нск #аудит #бухучет #кадры #затраты #экономическаявыгода #активы #бухучет #стоительство

📃В соответствии с п.8 «Концепции бухгалтерского учета в рыночной экономике России» (одобрена Методологическим советом по бухгалтерскому учету при Минфине России, Президентским советом ИПБ Российской Федерации 29.12.1997) для признания, т.е. включения в бухгалтерский баланс или отчет о финансовых результатах, активы, обязательства, доходы и расходы должны отвечать соответствующему определению и следующим двум критериям:

➖на дату составления бухгалтерской отчетности существует обоснованная вероятность того, что организация получит или потеряет какие-либо будущие экономические выгоды, обусловленные объектом;

➖объект может быть измерен с достаточной степенью надежности.

Если он не может быть измерен с достаточной степенью надежности, то он не должен включаться в формы бухгалтерской отчетности, а должен быть отражен и объяснен в пояснениях к отчетности.

В соответствии с п. 7.2 «Концепции бухгалтерского учета в рыночной экономике России» активами считаются хозяйственные средства, контроль над которыми организация получила в результате свершившихся фактов ее хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем.

💰Будущие экономические выгоды - это потенциальная возможность активов прямо или косвенно способствовать притоку денежных средств в организацию. Считается, что актив принесет в будущем экономические выгоды организации, когда он может быть:

а) использован обособленно или в сочетании с другим активом в процессе производства продукции, работ, услуг, предназначенных для продажи;

б) обменен на другой актив;

в) использован для погашения обязательства;

г) распределен между собственниками организации.

Вывод: Затраты признаются как расход отчетного периода, когда очевидно, что они не принесут будущих экономических выгод организации или когда будущие экономические выгоды не отвечают критерию признания актива в бухгалтерском балансе.

Также вы можете посетить наш сайт, в блоге которого мы публикуем статьи о трендах в налоговом контроле, аудите и методах безопасного ведения бизнеса: https://sapelkin.ru/blog

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#налоги #юрист #нск #аудит #бухучет #кадры #затраты #экономическаявыгода #активы #бухучет #стоительство

sapelkin.ru

Экспертные статьи от компании Группа «Финансы»

На данной странице Вы можете познакомиться с полезными статьями в области консалтинга, налогового и кадрового учета, аудиторских и юридических услуг от компании «Группа финансы.

ТОП-5 вопросов, интересующих самозанятых

Среду мы посвятим разбору темы, увлекающей внимание всех самозанятых, а может и не только..

❓5 вопросов, которые гуглят основная масса самозанятых (далее СМЗ):

Можно ли совмещать официальное трудоустройство и самозанятость?

- законодатель не запрещает платить НПД и НДФЛ, но вводит некоторые ограничения, среди которых невозможность оказания услуг и выполнения работ для работодателя. К слову, после увольнения от этого работодателя вы не сможете работать с ним сразу в качестве СМЗ, должно пройти не менее 2-ух лет (п. 8 ч. 2 ст. 6 Закона от 27.11.2018 № 422-ФЗ).

Могут ли самозанятые заниматься продажей?

- законодательство не запрещает заниматься торговлей, но только тех вещей, которые были изготовлены исключительно самостоятельно, перепродажа не допускается. В законе № 422-ФЗ говорится, что купленные для перепродажи товары продавать самозанятому нельзя. Есть еще несколько ограничений:

а)товар не может быть транспортом или недвижимостью;

б) товар должен требовать обязательной маркировки или относиться к подакцизным.

Можно ли сдавать имущество в аренду?

- самозанятые могут сдавать своему работодателю в аренду имущество (например, машину), уплачивая налог на профессиональный доход в виде арендной платы, ведь это не услуги, на которые есть запрет. Что касается сдачи в аренду своему работодателю недвижимости, то доход от ее сдачи не подпадает под НПД (п. 3 ч. 2 ст. 6 Закона от 27.11.2018 № 422-ФЗ).

Получают ли самозанятые пособие по безработице?

- поскольку за штатных сотрудников страховые взносы обязан платить работодатель, а у самозанятых его нет, то рассчитывать на получение выплаты не стоит, даже минимальной. Чтобы получать эту минимальную 1500 рублей, вам необходимо сняться с учета в качестве плательщика НПД. В случае, если вы параллельно работали по трудовому договору, то после потери статуса самозанятого имеете возможность получать максимальную выплату, равную 12 300 рублей (по последним данным).

Капает ли стаж у самозанятых?

- нет, поскольку СМЗ не платят страховые взносы, как мы упомянули пунктом выше. Российское законодательство предусматривает добровольное перечисление платежей в Пенсионный фонд (ПФ), что дает возможность претендовать как на социальную пенсию, так и на страховое пособие.

✅Перед тем, как оформить себя в качестве самозанятого, взвесьте все "за" и "против", чтобы быть уверенным в своем решении. Если вам что-то непонятно в вопросе самозанятости, напишите нам в комментарии🙋🏼♂️

Еще можете оставить реакцию, тогда мы продолжим раскрывать данную тему и обсуждать часто задаваемые вопросы, касающиеся НПД👇🏻

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#налоги #юрист #нск #аудит #бухучет #кадры #трудоустройство #налогнапрофессиональныйдоход #смз #самозанятость #нпд

Среду мы посвятим разбору темы, увлекающей внимание всех самозанятых, а может и не только..

❓5 вопросов, которые гуглят основная масса самозанятых (далее СМЗ):

Можно ли совмещать официальное трудоустройство и самозанятость?

- законодатель не запрещает платить НПД и НДФЛ, но вводит некоторые ограничения, среди которых невозможность оказания услуг и выполнения работ для работодателя. К слову, после увольнения от этого работодателя вы не сможете работать с ним сразу в качестве СМЗ, должно пройти не менее 2-ух лет (п. 8 ч. 2 ст. 6 Закона от 27.11.2018 № 422-ФЗ).

Могут ли самозанятые заниматься продажей?

- законодательство не запрещает заниматься торговлей, но только тех вещей, которые были изготовлены исключительно самостоятельно, перепродажа не допускается. В законе № 422-ФЗ говорится, что купленные для перепродажи товары продавать самозанятому нельзя. Есть еще несколько ограничений:

а)товар не может быть транспортом или недвижимостью;

б) товар должен требовать обязательной маркировки или относиться к подакцизным.

Можно ли сдавать имущество в аренду?

- самозанятые могут сдавать своему работодателю в аренду имущество (например, машину), уплачивая налог на профессиональный доход в виде арендной платы, ведь это не услуги, на которые есть запрет. Что касается сдачи в аренду своему работодателю недвижимости, то доход от ее сдачи не подпадает под НПД (п. 3 ч. 2 ст. 6 Закона от 27.11.2018 № 422-ФЗ).

Получают ли самозанятые пособие по безработице?

- поскольку за штатных сотрудников страховые взносы обязан платить работодатель, а у самозанятых его нет, то рассчитывать на получение выплаты не стоит, даже минимальной. Чтобы получать эту минимальную 1500 рублей, вам необходимо сняться с учета в качестве плательщика НПД. В случае, если вы параллельно работали по трудовому договору, то после потери статуса самозанятого имеете возможность получать максимальную выплату, равную 12 300 рублей (по последним данным).

Капает ли стаж у самозанятых?

- нет, поскольку СМЗ не платят страховые взносы, как мы упомянули пунктом выше. Российское законодательство предусматривает добровольное перечисление платежей в Пенсионный фонд (ПФ), что дает возможность претендовать как на социальную пенсию, так и на страховое пособие.

✅Перед тем, как оформить себя в качестве самозанятого, взвесьте все "за" и "против", чтобы быть уверенным в своем решении. Если вам что-то непонятно в вопросе самозанятости, напишите нам в комментарии🙋🏼♂️

Еще можете оставить реакцию, тогда мы продолжим раскрывать данную тему и обсуждать часто задаваемые вопросы, касающиеся НПД👇🏻

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#налоги #юрист #нск #аудит #бухучет #кадры #трудоустройство #налогнапрофессиональныйдоход #смз #самозанятость #нпд

{kind=link}

Бухгалтерский учет: для чего создавать резервы по сомнительным долгам

Задача: проверить бухгалтерскую отчетность организации.

Особенности проверки:

➖информация о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, необходимом пользователям этой отчетности для принятия экономических решений должна давать достоверное представление (п.1 ст. 13 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»);

➖бухгалтерская (финансовая) отчетность должна составляться на основе данных, содержащихся в регистрах бухгалтерского учета, а также информации, определенной федеральными и отраслевыми стандартами.

Выявили:

Отсутствие оценочного значения (резерв по сомнительным долгам).

💡Сомнительной считается дебиторская задолженность организации, которая не погашена или с высокой степенью вероятности не будет погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями. Величина резерва определяется отдельно по каждому сомнительному долгу в зависимости от финансового состояния (платежеспособности) должника и оценки вероятности погашения долга полностью или частично.

Кратко:

Организация создает резервы сомнительных долгов в случае признания дебиторской задолженности сомнительной с отнесением сумм резервов на финансовые результаты организации (п. 70 Приказа Минфина РФ от 29.07.1998 № 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации»).

Заключение:

Если до конца отчетного года, следующего за годом создания резерва сомнительных долгов, этот резерв в какой-либо части не будет использован, то неизрасходованные суммы присоединятся при составлении бухгалтерского баланса на конец отчетного года к финансовым результатам.

✅Кстати, если вам нужно провести аудиторскую проверку, заполните анкету.

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#налоги #юрист #нск #аудит #бухучет #кадры #резерв #аудит #проверки

Задача: проверить бухгалтерскую отчетность организации.

Особенности проверки:

➖информация о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, необходимом пользователям этой отчетности для принятия экономических решений должна давать достоверное представление (п.1 ст. 13 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»);

➖бухгалтерская (финансовая) отчетность должна составляться на основе данных, содержащихся в регистрах бухгалтерского учета, а также информации, определенной федеральными и отраслевыми стандартами.

Выявили:

Отсутствие оценочного значения (резерв по сомнительным долгам).

💡Сомнительной считается дебиторская задолженность организации, которая не погашена или с высокой степенью вероятности не будет погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями. Величина резерва определяется отдельно по каждому сомнительному долгу в зависимости от финансового состояния (платежеспособности) должника и оценки вероятности погашения долга полностью или частично.

Кратко:

Организация создает резервы сомнительных долгов в случае признания дебиторской задолженности сомнительной с отнесением сумм резервов на финансовые результаты организации (п. 70 Приказа Минфина РФ от 29.07.1998 № 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации»).

Заключение:

Если до конца отчетного года, следующего за годом создания резерва сомнительных долгов, этот резерв в какой-либо части не будет использован, то неизрасходованные суммы присоединятся при составлении бухгалтерского баланса на конец отчетного года к финансовым результатам.

✅Кстати, если вам нужно провести аудиторскую проверку, заполните анкету.

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#налоги #юрист #нск #аудит #бухучет #кадры #резерв #аудит #проверки

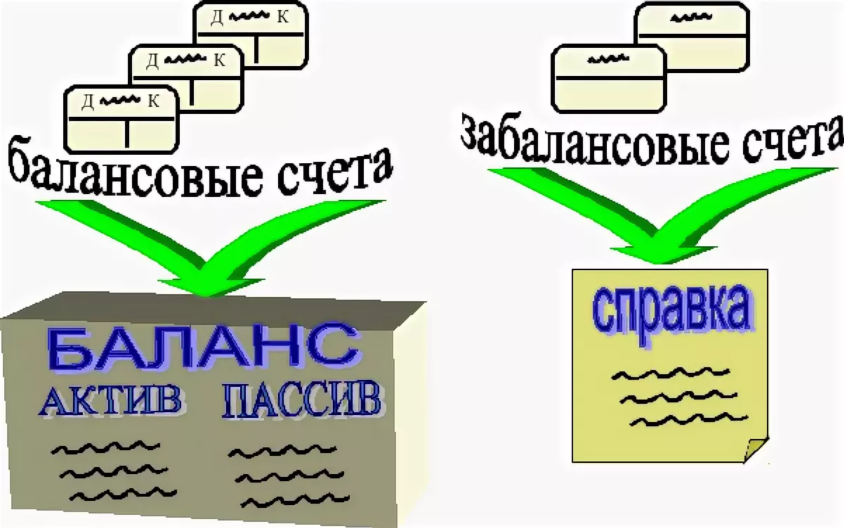

Забалансовый учет: какую информацию должен содержать

Задача: проверить бухгалтерскую отчетность организации.

Особенности:

Отношения сторон по договору поручительства регулируются нормами параграфа 5 гл. 23 Гражданского Кодекса Российской Федерации, введенного в действие Федеральным законом от 30.11.1994 г. № 51-ФЗ. Поручитель принимает на себя ответственность перед кредитором другого лица - должника отвечать за исполнение обязательства этим должником полностью или частично. Как правило, в поручительстве не указывается сумма, в пределах которой поручитель несет ответственность.

Выявили: отсутствует забалансовый учет полученных/выданных обеспечений

Кратко:

➖в соответствии с Приказом Минфина РФ от 31.10.2000 № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» для целей бухгалтерского учета выданные обеспечения должны быть отражены на забалансовом счете 009 у поручителя по стоимости основного обязательства.

Заключение:

Обеспечения, выданные организацией в форме поручительств третьим лицам по обязательствам других организаций должны раскрывать информацию:

➖ о характере обязательств, по которым выданы поручительства;

➖ об организациях, по обязательствам которых выданы поручительства (с обособленным раскрытием информации об организациях, являющихся связанными сторонами отчитывающейся организации);

➖ о сроках действия и суммах поручительств.

✅Кстати, если вам нужно провести аудиторскую проверку, заполните анкету.

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#налоги #юрист #нск #аудит #бухучет #кадры #резерв #аудит #проверки

Задача: проверить бухгалтерскую отчетность организации.

Особенности:

Отношения сторон по договору поручительства регулируются нормами параграфа 5 гл. 23 Гражданского Кодекса Российской Федерации, введенного в действие Федеральным законом от 30.11.1994 г. № 51-ФЗ. Поручитель принимает на себя ответственность перед кредитором другого лица - должника отвечать за исполнение обязательства этим должником полностью или частично. Как правило, в поручительстве не указывается сумма, в пределах которой поручитель несет ответственность.

Выявили: отсутствует забалансовый учет полученных/выданных обеспечений

Кратко:

➖в соответствии с Приказом Минфина РФ от 31.10.2000 № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» для целей бухгалтерского учета выданные обеспечения должны быть отражены на забалансовом счете 009 у поручителя по стоимости основного обязательства.

Заключение:

Обеспечения, выданные организацией в форме поручительств третьим лицам по обязательствам других организаций должны раскрывать информацию:

➖ о характере обязательств, по которым выданы поручительства;

➖ об организациях, по обязательствам которых выданы поручительства (с обособленным раскрытием информации об организациях, являющихся связанными сторонами отчитывающейся организации);

➖ о сроках действия и суммах поручительств.

✅Кстати, если вам нужно провести аудиторскую проверку, заполните анкету.

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#налоги #юрист #нск #аудит #бухучет #кадры #резерв #аудит #проверки

{kind=link}

Всё о дроблении бизнеса

Изменения - неотъемлемая часть жизни. Раньше перед школой мы обновляли канцелярию, а сейчас, повзрослев - обновляем структуру открытого самостоятельно дела.

Например, дробим бизнес в целях оптимизации налогов. Мы собрали основные моменты этого процесса в этой статье.

👨💼Само по себе «дробление» бизнеса, действие, не запрещенное законом, вытекающее из свободы экономической деятельности, а также права на свободный выбор форм и способов ее ведения (ст. 34 Конституции РФ).

В налоговых правоотношениях «дробление» бизнеса - это реализация диспозитивных начал налогового регулирования как предоставленная возможность налогоплательщику по своему усмотрению выбирать наиболее благоприятный с точки зрения налоговой нагрузки способ организации экономической деятельности (постановления Конституционного Суда РФ от 27.05.2003 №9-П, от 03.06.2014 №17-П, особое мнение судьи КС РФ Арановского К.В., изложенное в Определении Конституционного Суда РФ от 04.07.2017 №1440-О).

📍Признаки законности дробления:

1. Выведение непрофильных видов деятельности;

2. Распределение по видам деятельности (например, все занимаются продажей, но продают разные объекты);

3. Распределение по региональному признаку;

4. Распределение по типам потребителей (опт, розница);

5. Вывод обслуживающих видов деятельности (например, кадровый, бухгалтерский, юридический аутсорсинг);

6. Выделение в целях оформления исключительных прав (товарный знак, ноу-хау и т.п.)

Согласно рекомендациям ФНС, Письмо ФНС России от 11 августа 2017 года №СА-4-7/15895@:

✅Главное, на что следует ориентироваться при определении законности дробления:

1. Наличие деловой, экономической цели дробления.

2. Налоговая экономия не должна являться единственной целью такого дробления.

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#налоги #юрист #нск #аудит #риски #бизнес #дробление

Изменения - неотъемлемая часть жизни. Раньше перед школой мы обновляли канцелярию, а сейчас, повзрослев - обновляем структуру открытого самостоятельно дела.

Например, дробим бизнес в целях оптимизации налогов. Мы собрали основные моменты этого процесса в этой статье.

👨💼Само по себе «дробление» бизнеса, действие, не запрещенное законом, вытекающее из свободы экономической деятельности, а также права на свободный выбор форм и способов ее ведения (ст. 34 Конституции РФ).

В налоговых правоотношениях «дробление» бизнеса - это реализация диспозитивных начал налогового регулирования как предоставленная возможность налогоплательщику по своему усмотрению выбирать наиболее благоприятный с точки зрения налоговой нагрузки способ организации экономической деятельности (постановления Конституционного Суда РФ от 27.05.2003 №9-П, от 03.06.2014 №17-П, особое мнение судьи КС РФ Арановского К.В., изложенное в Определении Конституционного Суда РФ от 04.07.2017 №1440-О).

📍Признаки законности дробления:

1. Выведение непрофильных видов деятельности;

2. Распределение по видам деятельности (например, все занимаются продажей, но продают разные объекты);

3. Распределение по региональному признаку;

4. Распределение по типам потребителей (опт, розница);

5. Вывод обслуживающих видов деятельности (например, кадровый, бухгалтерский, юридический аутсорсинг);

6. Выделение в целях оформления исключительных прав (товарный знак, ноу-хау и т.п.)

Согласно рекомендациям ФНС, Письмо ФНС России от 11 августа 2017 года №СА-4-7/15895@:

✅Главное, на что следует ориентироваться при определении законности дробления:

1. Наличие деловой, экономической цели дробления.

2. Налоговая экономия не должна являться единственной целью такого дробления.

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#налоги #юрист #нск #аудит #риски #бизнес #дробление

{kind=link}

Какие меры по предупреждению коррупции должны принимать организации?

👀Во время проведения аудиторской проверки в компании клиента наши специалисты выявили отсутствие стандартов и процедур, регламентирующих законодательство по предотвращению коррупции.

В соответствии с Федеральным законом от 25.12.2008 г. № 273-ФЗ «О противодействии коррупции» организации обязаны разрабатывать и принимать меры по предупреждению коррупции.

Данные меры могут включать:

а) определение подразделений или должностных лиц, ответственных за профилактику коррупционных и иных правонарушений;

б) сотрудничество организации с правоохранительными органами;

в) разработку и внедрение в практику стандартов и процедур, направленных на обеспечение добросовестной работы организации;

г) принятие кодекса этики и служебного поведения работников организации;

д) предотвращение и урегулирование конфликта интересов;

е) недопущение составления неофициальной отчетности и использования поддельных документов.

Однако, поскольку этот список мер по предупреждению коррупции носит общий характер, лучшие корпоративные программы выходят за рамки приведенного перечня.

✅Следует отметить, что, разрабатывая антикоррупционную политику, не нужно ограничиваться положениями далекого от совершенства национального регулирования, в частности, рекомендации Минтруда. Стоит руководствоваться также принятыми в международной корпоративной практике стандартами антикоррупционного комплаенса. Кроме того, в случае необходимости проведения антикоррупционной экспертизы в компании может быть уместна помощь внешнего консультанта.

• Комплаенс – это система внутренних правил и процедур в компании, которые обеспечивают соответствие деятельности юридического лица российскому, иностранному и международному законодательству, требованиям надзорных органов и отраслевым стандартам.

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#налоги #юрист #нск #аудит #бухучет #аудитор #проверки

👀Во время проведения аудиторской проверки в компании клиента наши специалисты выявили отсутствие стандартов и процедур, регламентирующих законодательство по предотвращению коррупции.

В соответствии с Федеральным законом от 25.12.2008 г. № 273-ФЗ «О противодействии коррупции» организации обязаны разрабатывать и принимать меры по предупреждению коррупции.

Данные меры могут включать:

а) определение подразделений или должностных лиц, ответственных за профилактику коррупционных и иных правонарушений;

б) сотрудничество организации с правоохранительными органами;

в) разработку и внедрение в практику стандартов и процедур, направленных на обеспечение добросовестной работы организации;

г) принятие кодекса этики и служебного поведения работников организации;

д) предотвращение и урегулирование конфликта интересов;

е) недопущение составления неофициальной отчетности и использования поддельных документов.

Однако, поскольку этот список мер по предупреждению коррупции носит общий характер, лучшие корпоративные программы выходят за рамки приведенного перечня.

✅Следует отметить, что, разрабатывая антикоррупционную политику, не нужно ограничиваться положениями далекого от совершенства национального регулирования, в частности, рекомендации Минтруда. Стоит руководствоваться также принятыми в международной корпоративной практике стандартами антикоррупционного комплаенса. Кроме того, в случае необходимости проведения антикоррупционной экспертизы в компании может быть уместна помощь внешнего консультанта.

• Комплаенс – это система внутренних правил и процедур в компании, которые обеспечивают соответствие деятельности юридического лица российскому, иностранному и международному законодательству, требованиям надзорных органов и отраслевым стандартам.

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#налоги #юрист #нск #аудит #бухучет #аудитор #проверки

{kind=link}

Должен ли создаваться резервный фонд в обществе, если он не предусмотрен Уставом?

🗣️К нам обратилась компания «А» со следующей задачей – проведение аудита. Для заказчика было важно убедиться в достоверности и правильности составленной бухгалтерской отчетности.

Задача была решена нашими специалистами, которые обнаружили, что в обществе не создан резервный капитал.

В соответствии с п.1 ст.35 Федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах» в обществе создается резервный фонд в размере, предусмотренном уставом общества, но не менее 5 процентов от его уставного капитала.

💸Резервный фонд общества формируется путем обязательных ежегодных отчислений до достижения им размера. Размер ежегодных отчислений предусматривается уставом общества, но не может быть менее 5 процентов от чистой прибыли до достижения размера, установленного уставом общества.

Такой фонд предназначен для покрытия убытков общества, а также для погашения облигаций общества и выкупа акций общества в случае отсутствия иных средств.

📍Для учета резервного капитала предназначен счет 82 «Резервный капитал».

✅Если вам требуется помощь в проведении проверки контрагента или составления текста налоговой оговорки, то вы можете:

➖ написать нам на почтовый ящик: [email protected]

➖ позвонить по номеру +7 (383) 319-78-78

➖ заполнить анкету, а мы с вами свяжемся.

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#налоги #юрист #нск #аудит #бухучет #аудитор #проверки

🗣️К нам обратилась компания «А» со следующей задачей – проведение аудита. Для заказчика было важно убедиться в достоверности и правильности составленной бухгалтерской отчетности.

Задача была решена нашими специалистами, которые обнаружили, что в обществе не создан резервный капитал.

В соответствии с п.1 ст.35 Федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах» в обществе создается резервный фонд в размере, предусмотренном уставом общества, но не менее 5 процентов от его уставного капитала.

💸Резервный фонд общества формируется путем обязательных ежегодных отчислений до достижения им размера. Размер ежегодных отчислений предусматривается уставом общества, но не может быть менее 5 процентов от чистой прибыли до достижения размера, установленного уставом общества.

Такой фонд предназначен для покрытия убытков общества, а также для погашения облигаций общества и выкупа акций общества в случае отсутствия иных средств.

📍Для учета резервного капитала предназначен счет 82 «Резервный капитал».

✅Если вам требуется помощь в проведении проверки контрагента или составления текста налоговой оговорки, то вы можете:

➖ написать нам на почтовый ящик: [email protected]

➖ позвонить по номеру +7 (383) 319-78-78

➖ заполнить анкету, а мы с вами свяжемся.

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#налоги #юрист #нск #аудит #бухучет #аудитор #проверки

{kind=link}

Какие задачи преследует кадровый аудит?

💬Кадровый учет, принято считать, менее важным, нежели бухгалтерский, поэтому многие не уделяют ему должное внимание.

Большое заблуждение - приводить в порядок кадровые бумаги только в период приближающейся кадровой проверки трудовой инспекции. Обычно к этому моменту ситуация так запущена, что самостоятельно навести порядок в документах сложно. Для предупреждения ошибок вы можете обратиться к независимым экспертам, которые проведут аудит кадрового делопроизводства, что позволит:

✔ Дать независимую оценку и анализ состояния кадрового делопроизводства

✔ Подготовить заблаговременно бизнес к проверке на предмет соблюдения предписаний: миграционного, трудового, страхового, пенсионного, архивного законодательства

✔ Оптимизировать риски в сфере кадрового делопроизводства

✔ Повысить профессионализм сотрудников кадровой службы

✔ Получить профессиональные рекомендации по исправлению недочётов в работе, оптимизации процессов делопроизводства и дальнейшему оптимальному ведению делопроизводства в соответствии с требованиями законодательства.

Когда нужен кадровый аудит?

• при слиянии, разделении компаний;

• для оптимизации работы обособленных структурных подразделений предприятия, системы управления персоналом;

• при сокращении штата или увеличении численности работников;

• при смене руководства фирмы/руководителя кадровой службы;

• когда ожидается проверка трудовой инспекции или других контролирующих органов.

💯По итогам проверки руководитель узнает о фактическом состоянии кадровой службы и компетентности своих сотрудников, сможет улучшить трудовую дисциплину и быть уверенным в соблюдении прав работников.

📞Если вам требуется помощь в проведении кадрового аудита, то вы можете:

🔸написать нам на почтовый ящик: [email protected]

🔸позвонить по номеру +7 (383) 319-78-78

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#бизнес #трудоваяинспекция #аудит #кадровыйучет #предпринимательу

💬Кадровый учет, принято считать, менее важным, нежели бухгалтерский, поэтому многие не уделяют ему должное внимание.

Большое заблуждение - приводить в порядок кадровые бумаги только в период приближающейся кадровой проверки трудовой инспекции. Обычно к этому моменту ситуация так запущена, что самостоятельно навести порядок в документах сложно. Для предупреждения ошибок вы можете обратиться к независимым экспертам, которые проведут аудит кадрового делопроизводства, что позволит:

✔ Дать независимую оценку и анализ состояния кадрового делопроизводства

✔ Подготовить заблаговременно бизнес к проверке на предмет соблюдения предписаний: миграционного, трудового, страхового, пенсионного, архивного законодательства

✔ Оптимизировать риски в сфере кадрового делопроизводства

✔ Повысить профессионализм сотрудников кадровой службы

✔ Получить профессиональные рекомендации по исправлению недочётов в работе, оптимизации процессов делопроизводства и дальнейшему оптимальному ведению делопроизводства в соответствии с требованиями законодательства.

Когда нужен кадровый аудит?

• при слиянии, разделении компаний;

• для оптимизации работы обособленных структурных подразделений предприятия, системы управления персоналом;

• при сокращении штата или увеличении численности работников;

• при смене руководства фирмы/руководителя кадровой службы;

• когда ожидается проверка трудовой инспекции или других контролирующих органов.

💯По итогам проверки руководитель узнает о фактическом состоянии кадровой службы и компетентности своих сотрудников, сможет улучшить трудовую дисциплину и быть уверенным в соблюдении прав работников.

📞Если вам требуется помощь в проведении кадрового аудита, то вы можете:

🔸написать нам на почтовый ящик: [email protected]

🔸позвонить по номеру +7 (383) 319-78-78

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#бизнес #трудоваяинспекция #аудит #кадровыйучет #предпринимательу

{kind=link}

Доброе утро, уважаемые читатели!

А мы к вам с новостями, какими, узнаете, если дочитаете пост до конца💬

📄С 1 марта 2022 года по учету контрольно-кассовой техники станут применяться новые бланки:

1. В заявлении о снятии с учета ККТ на каждой странице необходимо указывать ИНН, ОГРНИП или ОГРН, а для того, чтобы снять с учета кассу отдельного подразделения, нужно указать его КПП.

2. В заявление о регистрации, во втором разделе «Сведения об использовании контрольно-кассовой техники, заявленной на регистрацию (перерегистрацию) в налоговом органе» добавили новую строку 120, в которой нужно отметить, используется ли касса при расчетах за маркированные товары. Поле для печати убрали, ведь с марта документы можно будет подать лишь онлайн.

📍То есть, если вы решите перевезти ККТ на новую точку или поменять фискальный накопитель, то до марта 22 года подать заявление о регистрации или перерегистрации контрольно-кассовой техники можно в ближайшую налоговую инспекцию или в личном кабинете юрлица или ИП на nalog.gov.ru. После чего там появится карточка регистрации с электронной подписью налоговой.

✔️Такая же процедура действует и в случае, если вы захотите продать кассу, или в случае ее повреждения - подаете заявление о снятии ККТ с учета.

🔖Не забудьте поставить отметку в новой форме, если будете использовать кассу для продажи маркированных товаров.

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#бизнес #новоев2022 #аудит #ККТ #предприниматель

А мы к вам с новостями, какими, узнаете, если дочитаете пост до конца💬

📄С 1 марта 2022 года по учету контрольно-кассовой техники станут применяться новые бланки:

1. В заявлении о снятии с учета ККТ на каждой странице необходимо указывать ИНН, ОГРНИП или ОГРН, а для того, чтобы снять с учета кассу отдельного подразделения, нужно указать его КПП.

2. В заявление о регистрации, во втором разделе «Сведения об использовании контрольно-кассовой техники, заявленной на регистрацию (перерегистрацию) в налоговом органе» добавили новую строку 120, в которой нужно отметить, используется ли касса при расчетах за маркированные товары. Поле для печати убрали, ведь с марта документы можно будет подать лишь онлайн.

📍То есть, если вы решите перевезти ККТ на новую точку или поменять фискальный накопитель, то до марта 22 года подать заявление о регистрации или перерегистрации контрольно-кассовой техники можно в ближайшую налоговую инспекцию или в личном кабинете юрлица или ИП на nalog.gov.ru. После чего там появится карточка регистрации с электронной подписью налоговой.

✔️Такая же процедура действует и в случае, если вы захотите продать кассу, или в случае ее повреждения - подаете заявление о снятии ККТ с учета.

🔖Не забудьте поставить отметку в новой форме, если будете использовать кассу для продажи маркированных товаров.

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#бизнес #новоев2022 #аудит #ККТ #предприниматель

{kind=link}

8 пунктов аудиторского заключения, которые делают его правомочным

🔍Аудиторская проверка – это простой способ оптимизации налоговых рисков, путем независимой проверки финансовой и хозяйственно-экономической деятельности организации, а вовсе не карательная процедура, за которой последуют штрафы и наказания. Аудитор поможет вам проверить документацию и бизнес-процессы на эффективность, достоверность и соответствие положениям законодательства РФ.

Результатом аудиторских услуг является аудиторское заключение, отражающее подлинное состояние вашего бизнеса и рекомендации по устранению выявленных недочетов.

🚨В заключении должна быть следующая информация:

1. Наименование

2. Адрес того, кому направлен документ

3. Сведения об аудируемом объекте

4. Информацию о лице или предприятии, проводящем аудит

5. Расчеты и объемы выполненной работы

6. Вывод в виде мнения аудитора

7. Дата заключения

8. Подпись обеих сторон

В основной массе случаев, специалисты находят небольшие несостыковки в учетной политике либо выявляют несовершенные методики ее реализации, которые обозначают в своем отчете.

Команда Группы Финансы проводит разные виды аудита: обязательный, инициативный, налоговый, кадровый, Due Dilligence и аудит отчетности МСФО.

🔥Заполните анкету, нажав на кнопку ниже, и будьте уверены в своей отчетности на 100%

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#бизнес #аудитор #аудит #аудиторскоезаключение #предприниматель

🔍Аудиторская проверка – это простой способ оптимизации налоговых рисков, путем независимой проверки финансовой и хозяйственно-экономической деятельности организации, а вовсе не карательная процедура, за которой последуют штрафы и наказания. Аудитор поможет вам проверить документацию и бизнес-процессы на эффективность, достоверность и соответствие положениям законодательства РФ.

Результатом аудиторских услуг является аудиторское заключение, отражающее подлинное состояние вашего бизнеса и рекомендации по устранению выявленных недочетов.

🚨В заключении должна быть следующая информация:

1. Наименование

2. Адрес того, кому направлен документ

3. Сведения об аудируемом объекте

4. Информацию о лице или предприятии, проводящем аудит

5. Расчеты и объемы выполненной работы

6. Вывод в виде мнения аудитора

7. Дата заключения

8. Подпись обеих сторон

В основной массе случаев, специалисты находят небольшие несостыковки в учетной политике либо выявляют несовершенные методики ее реализации, которые обозначают в своем отчете.

Команда Группы Финансы проводит разные виды аудита: обязательный, инициативный, налоговый, кадровый, Due Dilligence и аудит отчетности МСФО.

🔥Заполните анкету, нажав на кнопку ниже, и будьте уверены в своей отчетности на 100%

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#бизнес #аудитор #аудит #аудиторскоезаключение #предприниматель

{kind=link}

Налоговая служба опубликовала разъяснения, как посчитать налог по АУСН

Обычно датой получения з/п является последний день месяца, но при АУСН все работает иначе, и датой получения доходов сотрудников считается день выплаты заработной платы.

📍АУСН — это форма организации бизнеса, позволяющая банку автоматически начислять, удерживать и уплачивать НДФЛ с дохода сотрудников. Ставка 13% сохраняется.

Процесс оплаты труда проходит в несколько этапов:

1. Передача компанией в банк сведений о доходе каждого сотрудника и классическом налоговом вычете.

2. На другой день банк на основании этой информации переводит деньги сотрудникам с удержанием НДФЛ.

3. После выплаты з/п работникам банк в бюджет перечисляет НДФЛ.

🔓Банк не позднее следующего рабочего после перечисления денежных средства сотрудникам должен предоставить информацию в налоговую инспекцию о суммах, выплаченных работникам в течение месяца.

Форма этого отчета будет размещена на сайте ФНС.

Надо вести регистры налогового учета по доходам сотрудников.

Налоговики не будут требовать от фирм сдавать отчет 6-НДФЛ, но регистры налогового учета по доходам сотрудников вести необходимо. Сведения, направленные банком, будут храниться в личном кабинете.

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#налоги #юрист #нск #аудит #новыйналог #ФСС #АУСН

Обычно датой получения з/п является последний день месяца, но при АУСН все работает иначе, и датой получения доходов сотрудников считается день выплаты заработной платы.

📍АУСН — это форма организации бизнеса, позволяющая банку автоматически начислять, удерживать и уплачивать НДФЛ с дохода сотрудников. Ставка 13% сохраняется.

Процесс оплаты труда проходит в несколько этапов:

1. Передача компанией в банк сведений о доходе каждого сотрудника и классическом налоговом вычете.

2. На другой день банк на основании этой информации переводит деньги сотрудникам с удержанием НДФЛ.

3. После выплаты з/п работникам банк в бюджет перечисляет НДФЛ.

🔓Банк не позднее следующего рабочего после перечисления денежных средства сотрудникам должен предоставить информацию в налоговую инспекцию о суммах, выплаченных работникам в течение месяца.

Форма этого отчета будет размещена на сайте ФНС.

Надо вести регистры налогового учета по доходам сотрудников.

Налоговики не будут требовать от фирм сдавать отчет 6-НДФЛ, но регистры налогового учета по доходам сотрудников вести необходимо. Сведения, направленные банком, будут храниться в личном кабинете.

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#налоги #юрист #нск #аудит #новыйналог #ФСС #АУСН

{kind=link}

Все, что нужно для бизнеса

За успехи в области комплексного сопровождения бизнеса Аудиторско-консалтинговая группа «Финансы» признана лауреатом конкурса «Новосибирская марка» в номинации «За комплексное предоставление услуг в сфере консалтинга». Двадцать четвертого декабря в Мэрии г. Новосибирска состоялась торжественная церемония награждения.

🕵🏻Победители определялись экспертной комиссией по следующим основным критериям:

- соответствие услуг, продукции стандартам качества и безопасности;

- безупречная репутация на рынке;

- инновационные подходы в работе.

Из всех заявленных претендентов члены комиссии, в состав которой вошли представители мэрии и Новосибирской городской торгово-промышленной палаты, признали лауреатами «Новосибирской марки» 21 предприятие и образовательное учреждение Новосибирска.

✔️Всего за время существования компании Группы Финансы ей доверились более 200 организаций и предприятий различных форм собственности и направлений хозяйственной деятельности, которые поддерживают сотрудничество по сей день.

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#налоги #юрист #нск #аудит #бухучет #кадры #hr #бизнес #консалтинг #премия #лауреат

За успехи в области комплексного сопровождения бизнеса Аудиторско-консалтинговая группа «Финансы» признана лауреатом конкурса «Новосибирская марка» в номинации «За комплексное предоставление услуг в сфере консалтинга». Двадцать четвертого декабря в Мэрии г. Новосибирска состоялась торжественная церемония награждения.

🕵🏻Победители определялись экспертной комиссией по следующим основным критериям:

- соответствие услуг, продукции стандартам качества и безопасности;

- безупречная репутация на рынке;

- инновационные подходы в работе.

Из всех заявленных претендентов члены комиссии, в состав которой вошли представители мэрии и Новосибирской городской торгово-промышленной палаты, признали лауреатами «Новосибирской марки» 21 предприятие и образовательное учреждение Новосибирска.

✔️Всего за время существования компании Группы Финансы ей доверились более 200 организаций и предприятий различных форм собственности и направлений хозяйственной деятельности, которые поддерживают сотрудничество по сей день.

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#налоги #юрист #нск #аудит #бухучет #кадры #hr #бизнес #консалтинг #премия #лауреат

{kind=link}

{kind=link}

Как рассчитать стоимость патента на 2022 год, рассказали в ФНС😦

Индивидуальный предприниматель, планируя заниматься коммерческой деятельностью, может выбрать патентную систему налогообложения, срок которой не должен превышать 12 месяцев. Патент действует только на один вид деятельности и не требует сдачи налоговой декларации, что весьма привлекательно для начинающих управленцев.

💯Стоимость патента зависима от потенциального дохода для определенного вида бизнеса, на его величину влияет и географическое расположение, ведь в разных субъектах доход отличается.

Налоговая разъяснила, каким образом будет рассчитан патент для предпринимателей на следующий год. ИП, решивший перейти на патентную систему налогообложения в 2022 году и купивший патент сейчас, заплатит ту сумму, которая складывалась из норм потенциального дохода уходящего года (Письмо ФНС от 26.11.2021 № СД-4-3/16553). Но возможна и ситуация перерасчета стоимости патента, если региональные власти изменят размер потенциального дохода на конкретный вид патента. С учетом всех изменений предприниматель будет вынужден доплатить недостающую сумму.

🗣️ИП может отказаться от патентной системы до начала ее действия (если вы подали заявление на патент, действующий с 1 января 2022 года, то 31 декабря 2021 года – последний день отказа, необходимо только направить заявление в налоговую в произвольной форме лично или в электронном виде.

Вывод. Стоимость патента, приобретенного в этом году – предварительная, она может измениться в случае принятия региональными властями решения о пересмотре размера потенциального дохода.

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#налоги #юрист #нск #аудит #бухучет #кадры #hr #ФНС #бизнес #ип #патент

Индивидуальный предприниматель, планируя заниматься коммерческой деятельностью, может выбрать патентную систему налогообложения, срок которой не должен превышать 12 месяцев. Патент действует только на один вид деятельности и не требует сдачи налоговой декларации, что весьма привлекательно для начинающих управленцев.

💯Стоимость патента зависима от потенциального дохода для определенного вида бизнеса, на его величину влияет и географическое расположение, ведь в разных субъектах доход отличается.

Налоговая разъяснила, каким образом будет рассчитан патент для предпринимателей на следующий год. ИП, решивший перейти на патентную систему налогообложения в 2022 году и купивший патент сейчас, заплатит ту сумму, которая складывалась из норм потенциального дохода уходящего года (Письмо ФНС от 26.11.2021 № СД-4-3/16553). Но возможна и ситуация перерасчета стоимости патента, если региональные власти изменят размер потенциального дохода на конкретный вид патента. С учетом всех изменений предприниматель будет вынужден доплатить недостающую сумму.

🗣️ИП может отказаться от патентной системы до начала ее действия (если вы подали заявление на патент, действующий с 1 января 2022 года, то 31 декабря 2021 года – последний день отказа, необходимо только направить заявление в налоговую в произвольной форме лично или в электронном виде.

Вывод. Стоимость патента, приобретенного в этом году – предварительная, она может измениться в случае принятия региональными властями решения о пересмотре размера потенциального дохода.

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#налоги #юрист #нск #аудит #бухучет #кадры #hr #ФНС #бизнес #ип #патент

{kind=link}

Прекратить нельзя оставить

Срочный трудовой договор заключается на 5 лет в случае, когда трудовой договор на неопределенный срок заключить невозможно. В каких случаях он может быть прекращен, и стоит ли об этом предупреждать работника, расскажу вам в этой статье.

Прекращается ли срочный договор только после истечения срока его действия? Ответ на этот вопрос дает статья 79 Трудового кодекса, где сказано, что срок действия такого договора определяется основанием его заключения, а его прекращение зависит от наступления определенной даты или выполнения конкретного объема работ. Чаще всего, срочный ТД заключается на время отсутствия основного работника и прекращается по причине его выхода.

Предупреждать ли сотрудника об истечении срока действия ТД? Да, работодателю стоит за 3 календарных дня предупредить работника об истечении срока. По общему правилу, работнику направляется уведомление, один экземпляр которого остается у него на руках, а второй с его подписью отправляется в отдел кадров.

В каких случаях уведомлять работника о прекращении договора не нужно?

• после окончания срока действия договора с сезонным работником или принятым для выполнения конкретного объема работ;

• по окончании действия срочного ТД, который заключен на период отсутствия основного работника, так как предполагается, что работник в самом начале знал о точных сроках.

В каких случаях уволить сотрудника не получится?

• если срочный трудовой договор был заключен неправомерно и срок его действия истек. Примером такой ситуации могут быть несколько раз перезаключенные срочные договоры, в содержании которых отражалась одна и та же трудовая функция. Так в апелляционном определении Санкт-Петербургского суда от 17.12.2020 г. № 33-23861/2020 такая ситуация не является основанием для заключения срочного трудового договора;

• если предусмотренная договором дата наступила, но ни одна из сторон не изъявила желания о прекращении, тогда трудовые отношения становятся бессрочными;

• не наступили события, по которым договор должен быть прекращен, здесь ситуация прямо противоположная первому пункту.

Коллеги, для того, чтобы в ваше кадровое делопроизводство было в порядке, нужно постоянно отслеживать все операции, связанные с трудовыми отношениями, своевременно направлять сотрудникам уведомление перед датой их увольнения и оформлять приказы вовремя.

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#налоги #юрист #нск #аудит #бухучет #кадры #hr #ФНС #кадровик #сотрудник #трудовойдоговор

Срочный трудовой договор заключается на 5 лет в случае, когда трудовой договор на неопределенный срок заключить невозможно. В каких случаях он может быть прекращен, и стоит ли об этом предупреждать работника, расскажу вам в этой статье.

Прекращается ли срочный договор только после истечения срока его действия? Ответ на этот вопрос дает статья 79 Трудового кодекса, где сказано, что срок действия такого договора определяется основанием его заключения, а его прекращение зависит от наступления определенной даты или выполнения конкретного объема работ. Чаще всего, срочный ТД заключается на время отсутствия основного работника и прекращается по причине его выхода.

Предупреждать ли сотрудника об истечении срока действия ТД? Да, работодателю стоит за 3 календарных дня предупредить работника об истечении срока. По общему правилу, работнику направляется уведомление, один экземпляр которого остается у него на руках, а второй с его подписью отправляется в отдел кадров.

В каких случаях уведомлять работника о прекращении договора не нужно?

• после окончания срока действия договора с сезонным работником или принятым для выполнения конкретного объема работ;

• по окончании действия срочного ТД, который заключен на период отсутствия основного работника, так как предполагается, что работник в самом начале знал о точных сроках.

В каких случаях уволить сотрудника не получится?

• если срочный трудовой договор был заключен неправомерно и срок его действия истек. Примером такой ситуации могут быть несколько раз перезаключенные срочные договоры, в содержании которых отражалась одна и та же трудовая функция. Так в апелляционном определении Санкт-Петербургского суда от 17.12.2020 г. № 33-23861/2020 такая ситуация не является основанием для заключения срочного трудового договора;

• если предусмотренная договором дата наступила, но ни одна из сторон не изъявила желания о прекращении, тогда трудовые отношения становятся бессрочными;

• не наступили события, по которым договор должен быть прекращен, здесь ситуация прямо противоположная первому пункту.

Коллеги, для того, чтобы в ваше кадровое делопроизводство было в порядке, нужно постоянно отслеживать все операции, связанные с трудовыми отношениями, своевременно направлять сотрудникам уведомление перед датой их увольнения и оформлять приказы вовремя.

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#налоги #юрист #нск #аудит #бухучет #кадры #hr #ФНС #кадровик #сотрудник #трудовойдоговор

{kind=link}

Штраф штрафу рознь: чего бояться ИП в 2022 году?

Вступая в число индивидуальных предпринимателей, каждый, наверное, надеется на независимость от начальства, которое может пригрозить за неэффективную работу. Но, конечно же, все не может быть так гладко, как хотелось, поэтому и за предпринимателями осуществляется контроль, только не руководством, а специальными органами, которые ругать не будут, а всего-навсего влепят штраф за нарушение законодательства.

Дабы избежать таких неприятностей, читайте статью до конца, в ней я расскажу, за какие проступки могут оштрафовать ИП в новом 2022 году.

1. Налоговые декларации сами себя не сдадут. Нулевые декларации обязан сдавать даже тот ИП, деятельность которого не принесла ему доходы или вовсе не велась. Минимальный штраф за каждую несданную составит 1 тысячу рублей.

2. Царь и Бог? А может все-таки стоит оформить работника официально, иначе тот сможет подать жалобу в трудинспекцию. При первом нарушении штраф от 5 до 10 тысяч, при повторном – от 30 до 40 тысяч рублей, говорит КоАП РФ.

3. Без бумажки, как говорится.. Когда ИП принимает сотрудников, необходимо, чтобы он был зарегистрирован в ФСС как работодатель. Если не подавать документы до 90 дней штрафуют на 5 тысяч рублей, на 10 000 рублей — если больше 90 дней (п. 1 ст. 19, ст. 26.28 Закона N 125-ФЗ). Добавить еще могут административку на 500-100 рублей.

4. Страховые взносы? Не, не слышали А если серьезно, то ИП имеют фиксированную сумму страховых взносов, которые обязательно нужно перечислять в налоговую, даже если не было доходов. На 2022 год, имея доход < 300 тысяч, в Пенсионный фонд и фонд обязательного медицинского страхования ежегодно стоит отчислять 43 211 рублей.

Если в 2021 году ваш доход составил больше 300 тысяч, то дополнительный взнос в размере 1% от годовых доходов можно оплатить до 01.07.2022 г.

5. Книги доходов и расходов созданы не просто так, они являются регистрами налогового учета, за отсутствие которых будет выписан штраф от 10 до 40 тысяч рубелей.

Будьте внимательны и не платите штрафы в 2022 году!

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#налоги #юрист #нск #аудит #работодатель #ИП #ФНС #сотрудник #ФСС #штрафы

Вступая в число индивидуальных предпринимателей, каждый, наверное, надеется на независимость от начальства, которое может пригрозить за неэффективную работу. Но, конечно же, все не может быть так гладко, как хотелось, поэтому и за предпринимателями осуществляется контроль, только не руководством, а специальными органами, которые ругать не будут, а всего-навсего влепят штраф за нарушение законодательства.

Дабы избежать таких неприятностей, читайте статью до конца, в ней я расскажу, за какие проступки могут оштрафовать ИП в новом 2022 году.

1. Налоговые декларации сами себя не сдадут. Нулевые декларации обязан сдавать даже тот ИП, деятельность которого не принесла ему доходы или вовсе не велась. Минимальный штраф за каждую несданную составит 1 тысячу рублей.

2. Царь и Бог? А может все-таки стоит оформить работника официально, иначе тот сможет подать жалобу в трудинспекцию. При первом нарушении штраф от 5 до 10 тысяч, при повторном – от 30 до 40 тысяч рублей, говорит КоАП РФ.

3. Без бумажки, как говорится.. Когда ИП принимает сотрудников, необходимо, чтобы он был зарегистрирован в ФСС как работодатель. Если не подавать документы до 90 дней штрафуют на 5 тысяч рублей, на 10 000 рублей — если больше 90 дней (п. 1 ст. 19, ст. 26.28 Закона N 125-ФЗ). Добавить еще могут административку на 500-100 рублей.

4. Страховые взносы? Не, не слышали А если серьезно, то ИП имеют фиксированную сумму страховых взносов, которые обязательно нужно перечислять в налоговую, даже если не было доходов. На 2022 год, имея доход < 300 тысяч, в Пенсионный фонд и фонд обязательного медицинского страхования ежегодно стоит отчислять 43 211 рублей.

Если в 2021 году ваш доход составил больше 300 тысяч, то дополнительный взнос в размере 1% от годовых доходов можно оплатить до 01.07.2022 г.

5. Книги доходов и расходов созданы не просто так, они являются регистрами налогового учета, за отсутствие которых будет выписан штраф от 10 до 40 тысяч рубелей.

Будьте внимательны и не платите штрафы в 2022 году!

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#налоги #юрист #нск #аудит #работодатель #ИП #ФНС #сотрудник #ФСС #штрафы

{kind=link}

Какие проблемы ждут кадровиков после отмены приказа о приеме на работу?

✍️В ноябре прошлого года в ТК РФ были внесены изменения, касающиеся не только ЭДО, но и оформления приема на работу в ст. 68 ТК, которая говорит нам: «Прием на работу оформляется трудовым договором. Работодатель вправе издать на основании заключенного трудового договора приказ (распоряжение) о приеме на работу. Содержание приказа (распоряжения) работодателя должно соответствовать условиям заключенного трудового договора». То есть теперь оформление приказа не является обязательным элементом в процедуре принятия нового сотрудника. Все бы ничего, но кадровики столкнулись с очередными проблемами🤷

1. Безусловно, уход от приказов о приеме на работу облегчит нагрузку на персонал, занимающийся документацией, да и проблем с СЗВ-ТД у кадрового отдела будет меньше. Но, отправляя в ПФР отчет с информацией о трудовом договоре вместо обычного приказа, он может быть возвращен с ошибкой.

2. Проблемы в заполнении трудовой книжки участятся. По истечении 5 дней с момента принятия на работу сотрудника в его трудовую книжку необходимо внести запись. Приказ о приеме на работу или другой распорядительный документ является документом, по которому и делается запись о приеме на работу. Заметим, что трудовой договор, согласно ст. 56 ТК РФ, есть ничто иное как соглашение сторон, а вовсе не распорядительный документ. Поэтому на данном этапе, пока действует данный порядок заполнения трудовых книжек, отказываться от приказов рискованно.

За некорректное заполнение трудовой книжки может последовать штраф от государственной инспекции труда в размере до 50 тысяч рублей.

3. Часто бывают ситуации, когда сотрудники запрашивают копии документов, отвечающих за их работу, надеясь получить копию приказа о приеме. В результате работодателю придется письменно отвечать работнику, что такие документы больше не оформляются.

🔍Будьте внимательны и всегда проверяйте законодательные изменения.

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#налоги #юрист #нск #аудит #работодатель #ПФР #сотрудник #кадровику #ТК

✍️В ноябре прошлого года в ТК РФ были внесены изменения, касающиеся не только ЭДО, но и оформления приема на работу в ст. 68 ТК, которая говорит нам: «Прием на работу оформляется трудовым договором. Работодатель вправе издать на основании заключенного трудового договора приказ (распоряжение) о приеме на работу. Содержание приказа (распоряжения) работодателя должно соответствовать условиям заключенного трудового договора». То есть теперь оформление приказа не является обязательным элементом в процедуре принятия нового сотрудника. Все бы ничего, но кадровики столкнулись с очередными проблемами🤷

1. Безусловно, уход от приказов о приеме на работу облегчит нагрузку на персонал, занимающийся документацией, да и проблем с СЗВ-ТД у кадрового отдела будет меньше. Но, отправляя в ПФР отчет с информацией о трудовом договоре вместо обычного приказа, он может быть возвращен с ошибкой.

2. Проблемы в заполнении трудовой книжки участятся. По истечении 5 дней с момента принятия на работу сотрудника в его трудовую книжку необходимо внести запись. Приказ о приеме на работу или другой распорядительный документ является документом, по которому и делается запись о приеме на работу. Заметим, что трудовой договор, согласно ст. 56 ТК РФ, есть ничто иное как соглашение сторон, а вовсе не распорядительный документ. Поэтому на данном этапе, пока действует данный порядок заполнения трудовых книжек, отказываться от приказов рискованно.

За некорректное заполнение трудовой книжки может последовать штраф от государственной инспекции труда в размере до 50 тысяч рублей.

3. Часто бывают ситуации, когда сотрудники запрашивают копии документов, отвечающих за их работу, надеясь получить копию приказа о приеме. В результате работодателю придется письменно отвечать работнику, что такие документы больше не оформляются.

🔍Будьте внимательны и всегда проверяйте законодательные изменения.

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#налоги #юрист #нск #аудит #работодатель #ПФР #сотрудник #кадровику #ТК

{kind=link}

Вы уже видели сниженный НДС в чеках KFС?

📉НДС снизили, значит, цены тоже должны быть снижены. Не все так просто.

Минфин в своем письме № 03-07-11/101497 от 14.12.2021 сообщает, что отменять НДС не будут, так как это основной источник дохода для федерального бюджета.

Такие услуги, как образование, медицина, коммунальные платежи освобождены от классического 20% НДС. На сегодняшний день ставка НДС по некоторым товарам социального назначение снижена до 10 %.

🤔Так почему ставку нельзя отменять и снижать?

Минфин сообщает, что такие кардинальные изменения системы налогообложения могут негативно отразиться на экономике, также это приведет к снижению доходов федерального бюджета. А цены в KFC на бургеры не снизились вместе с НДС, потому что в рыночных условиях они зависят вовсе не от ставки, а от спроса и предложения.

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#налоги #юрист #нск #аудит #работодатель #Минфин #налоговаяставка #ставка #НДС

📉НДС снизили, значит, цены тоже должны быть снижены. Не все так просто.

Минфин в своем письме № 03-07-11/101497 от 14.12.2021 сообщает, что отменять НДС не будут, так как это основной источник дохода для федерального бюджета.

Такие услуги, как образование, медицина, коммунальные платежи освобождены от классического 20% НДС. На сегодняшний день ставка НДС по некоторым товарам социального назначение снижена до 10 %.

🤔Так почему ставку нельзя отменять и снижать?

Минфин сообщает, что такие кардинальные изменения системы налогообложения могут негативно отразиться на экономике, также это приведет к снижению доходов федерального бюджета. А цены в KFC на бургеры не снизились вместе с НДС, потому что в рыночных условиях они зависят вовсе не от ставки, а от спроса и предложения.

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#налоги #юрист #нск #аудит #работодатель #Минфин #налоговаяставка #ставка #НДС

{kind=link}

Ваш доход до 800 млн руб. в год? Тогда расслабьтесь

В этой статье я расскажу вам о нескольких причинах для того, чтобы уже в начале этого года провести обязательный аудит на предприятии.

На официальном сайте Минфина РФ ежегодно публикуется перечень ситуаций, когда необходим обязательный аудит. За непроведение аудита российским законодательством предусмотрены штрафы:

• от 5 000 до 10 000 руб. — в первый раз;

• от 10 000 до 20 000 руб. — при повторном нарушении или дисквалификация для должностных лиц от 1 года до двух лет.

Итак, мы уже знаем, что в Федеральном законе от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности» перечислены критерии, соответствие которым обязывает компании на ежегодной основе подтверждать бухгалтерскую отчетность. Помимо этого, перечень является открытым, так как эта обязанность предусмотрена и иными ФЗ.

По п. 1 ст. 5 Закона № 307-ФЗ в редакции Федерального закона от 29.12.2020 № 476-ФЗ, в прошлом году критерий дохода для обязательной отчетности увеличился до 800 млн руб/год, а сумма бухгалтерского баланса повышена до 400 млн руб/год. Несмотря на это, инициативный аудит был популярен у тех организаций, которые не попали под этот критерий, потому что им важно быть уверенными в отсутствии налоговых и финансовых рисков.

Вот еще несколько причин, по которым стоит заказать обязательный аудит:

1. Проверка результатов работы должностных лиц.

Мало кто знает, но Уголовным кодексом РФ предусмотрена ответственность за совершение правонарушений. Например, по ст. 199 УК РФ уклонение от уплаты налогов, отражая в декларации заведомо ложные сведения, руководителю или группе лиц могут быть вменены следующие виды санкций:

• штраф до 500 тыс. рублей;

• взыскание з/п и иного дохода за 3 года;

• право занимать определенную должность до 3 лет;

• принудительные работы до 5 лет;

• лишение свободы до 6 лет.

Уголовной ответственности можно избежать, заплатив в бюджет возникшую недоимку, пени или штраф.

Получается, что руководители и сотрудники сами заинтересованы в правильности составления бухгалтерской отчетности, которую может поверить независимый аудитор, выявляя недостатки и определяя риски.

2. Будь у вас на руках аудиторское заключение, доверия к вам было бы в разы больше.

Заключение независимого аудитора дает понять не только о проблемных сторонах, но и придает уверенности к корректности заполнения и достоверности бухгалтерской отчетности. В дальнейшем это откроет для вас новые горизонты, у компании появится больше перспектив в сотрудничестве с топовыми инвесторами и клиентами.

3. По бумагам бизнес прибыльный, а на деле нет.

Знакомая ситуация? Тут без проверки не обойтись, но смогут ли эффективно ее осуществить сотрудники компании – навряд ли. К примеру, незаинтересованное лицо, которому поручено выяснить отсутствие денежных средств, в результате проверки и анализа финансовых показателей компании может выявить, что сырье закупается не в соответствии с потребностями производства, договоры с клиентами заключены на невыгодных условиях, а сроки погашения дебиторской задолженности и вовсе нарушены. Рядовой сотрудник сможет так? Не думаю.

В результате работы над ошибками, проведенной по рекомендациям заключения аудитора, разница от поступления и оттока денежных средств может составить десятки миллионов рублей.

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#налоги #юрист #нск #аудит #Минфин #штрафы #обязательныйаудит #аудит

В этой статье я расскажу вам о нескольких причинах для того, чтобы уже в начале этого года провести обязательный аудит на предприятии.

На официальном сайте Минфина РФ ежегодно публикуется перечень ситуаций, когда необходим обязательный аудит. За непроведение аудита российским законодательством предусмотрены штрафы:

• от 5 000 до 10 000 руб. — в первый раз;

• от 10 000 до 20 000 руб. — при повторном нарушении или дисквалификация для должностных лиц от 1 года до двух лет.

Итак, мы уже знаем, что в Федеральном законе от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности» перечислены критерии, соответствие которым обязывает компании на ежегодной основе подтверждать бухгалтерскую отчетность. Помимо этого, перечень является открытым, так как эта обязанность предусмотрена и иными ФЗ.

По п. 1 ст. 5 Закона № 307-ФЗ в редакции Федерального закона от 29.12.2020 № 476-ФЗ, в прошлом году критерий дохода для обязательной отчетности увеличился до 800 млн руб/год, а сумма бухгалтерского баланса повышена до 400 млн руб/год. Несмотря на это, инициативный аудит был популярен у тех организаций, которые не попали под этот критерий, потому что им важно быть уверенными в отсутствии налоговых и финансовых рисков.

Вот еще несколько причин, по которым стоит заказать обязательный аудит:

1. Проверка результатов работы должностных лиц.

Мало кто знает, но Уголовным кодексом РФ предусмотрена ответственность за совершение правонарушений. Например, по ст. 199 УК РФ уклонение от уплаты налогов, отражая в декларации заведомо ложные сведения, руководителю или группе лиц могут быть вменены следующие виды санкций:

• штраф до 500 тыс. рублей;

• взыскание з/п и иного дохода за 3 года;

• право занимать определенную должность до 3 лет;

• принудительные работы до 5 лет;

• лишение свободы до 6 лет.

Уголовной ответственности можно избежать, заплатив в бюджет возникшую недоимку, пени или штраф.

Получается, что руководители и сотрудники сами заинтересованы в правильности составления бухгалтерской отчетности, которую может поверить независимый аудитор, выявляя недостатки и определяя риски.

2. Будь у вас на руках аудиторское заключение, доверия к вам было бы в разы больше.

Заключение независимого аудитора дает понять не только о проблемных сторонах, но и придает уверенности к корректности заполнения и достоверности бухгалтерской отчетности. В дальнейшем это откроет для вас новые горизонты, у компании появится больше перспектив в сотрудничестве с топовыми инвесторами и клиентами.

3. По бумагам бизнес прибыльный, а на деле нет.

Знакомая ситуация? Тут без проверки не обойтись, но смогут ли эффективно ее осуществить сотрудники компании – навряд ли. К примеру, незаинтересованное лицо, которому поручено выяснить отсутствие денежных средств, в результате проверки и анализа финансовых показателей компании может выявить, что сырье закупается не в соответствии с потребностями производства, договоры с клиентами заключены на невыгодных условиях, а сроки погашения дебиторской задолженности и вовсе нарушены. Рядовой сотрудник сможет так? Не думаю.

В результате работы над ошибками, проведенной по рекомендациям заключения аудитора, разница от поступления и оттока денежных средств может составить десятки миллионов рублей.

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#налоги #юрист #нск #аудит #Минфин #штрафы #обязательныйаудит #аудит

{kind=link}

Друзья,коллеги, партнеры!

🔝6 Декабря я буду участвовать в мощном мероприятии- традиционной зимней встрече ТОП-клуба для собственников бизнеса, предпринимателей и топ-менеджеров.

На встрече вас ждут выступления спикеров и нетворкинг за тематическими столами с экспертами.

Приглашаю присоединиться в обед к моему столу: Налоговые риски.

Где у вас будет возможность задать мне вопросы, а также обсудить интересующую вас тему с остальными участниками стола.

📌Кто будет из спикеров:

Роман Копосов (руководитель направление стратегического планирования

компании АРБ Про, Санкт-Петербург)

Аркадий Цукер (бизнес тренер, известный консультант по стратегическому маркетингу и мышлению, Москва)

Григорий Карлышев (консультант направления Стратегический маркетинг

компании АРБ Про, Санкт-Петербург)

Станислав Кузавов (наставник, ментор владельцев и первых лиц бизнеса по Личной стратегии. Москва)

Сергей Чирва (Agile-коуч, консультант по гибким стратегиям, Новосибирск)

А также 9 тематических столов с самыми актуальными темами.

🎁От меня приятный бонус для подписчиков: скидка 2000 р. по промокоду «САПЕЛКИН».

Узнайте подробности и регистрируйтесь по ссылке, количество мест ограничено:

https://clck.ru/32oDkx

Увидимся на ТОП-клубе!

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#налоги #юрист #нск #аудит #харизма #топклуб

🔝6 Декабря я буду участвовать в мощном мероприятии- традиционной зимней встрече ТОП-клуба для собственников бизнеса, предпринимателей и топ-менеджеров.

На встрече вас ждут выступления спикеров и нетворкинг за тематическими столами с экспертами.

Приглашаю присоединиться в обед к моему столу: Налоговые риски.

Где у вас будет возможность задать мне вопросы, а также обсудить интересующую вас тему с остальными участниками стола.

📌Кто будет из спикеров:

Роман Копосов (руководитель направление стратегического планирования

компании АРБ Про, Санкт-Петербург)

Аркадий Цукер (бизнес тренер, известный консультант по стратегическому маркетингу и мышлению, Москва)

Григорий Карлышев (консультант направления Стратегический маркетинг

компании АРБ Про, Санкт-Петербург)

Станислав Кузавов (наставник, ментор владельцев и первых лиц бизнеса по Личной стратегии. Москва)

Сергей Чирва (Agile-коуч, консультант по гибким стратегиям, Новосибирск)

А также 9 тематических столов с самыми актуальными темами.

🎁От меня приятный бонус для подписчиков: скидка 2000 р. по промокоду «САПЕЛКИН».

Узнайте подробности и регистрируйтесь по ссылке, количество мест ограничено:

https://clck.ru/32oDkx

Увидимся на ТОП-клубе!

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#налоги #юрист #нск #аудит #харизма #топклуб

{kind=link}

🔥6👍2❤1