Разрыв НДС через 3…..2…..1

🤔Эх, вот бы жить в идеальном мире, где нет расхождения по НДС, где инспекторы творят добро и отстаивают права налогоплательщиков. Увы...

На самом деле, налоговики через специальные программы сравнивают данные с 8 по 12 раздел деклараций по НДС, в случае выявления ими малейшего несоответствия возникает разрыв.

Раньше виновников этого разрыва называли «технической компанией», но на по факту это только начало той самой цепочки контрагентов, которая изучается ФНС. Фактическая уплата НДС и заявленные вычеты всех контрагентов тоже проверяются программами налоговиков.

Что ищут налоговики?

➖ выгодоприобретателей (тех, кто в окончательном результате получит налоговую выгоду).

Критерии подбора выгодоприобретателя:

🏷наличие имущества

🏷размер з/п;

🏷численность сотрудников

🏷суммы, которые были заявлены по НДС, составляют более 1 млн. руб.;

🏷работа по государственным контрактам и др.

На каждый такой критерий начисляются баллы за нарушение, чем их больше, тем более доступной мишенью вы становитесь для инспекторов.

Важно! Если вдруг выгодоприобретатель решит завершить свою деятельность, это будет нелегко. При добровольной ликвидации теперь будет проводиться обязательная выездная проверка.

Как защитить свою организацию?

1. Постарайтесь не допускать ошибок в декларациях и счетах-фактурах, чтобы лишний раз не попадаться в поле зрения налоговых органов.

2. Вовремя отвечайте на требования налоговых инспекций, четко формулируя ответы по делу и не предоставляя лишней информации. Помните, все данные попадают в архивы ФНС.

3. Заранее подготовьте доказательную базу, формируя пакет из всемозможных документов, подойдет даже почтовая переписка.

✅Если налоговики требуют от вас уплатить доначисления за несовершенные вами правонарушения, то отстаивайте свои права и защищайте позицию. Кстати в таких случаях помогают налоговые юристы.

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#налоги #юрист #нск #аудит #бухучет #НДС #разрывНДС

🤔Эх, вот бы жить в идеальном мире, где нет расхождения по НДС, где инспекторы творят добро и отстаивают права налогоплательщиков. Увы...

На самом деле, налоговики через специальные программы сравнивают данные с 8 по 12 раздел деклараций по НДС, в случае выявления ими малейшего несоответствия возникает разрыв.

Раньше виновников этого разрыва называли «технической компанией», но на по факту это только начало той самой цепочки контрагентов, которая изучается ФНС. Фактическая уплата НДС и заявленные вычеты всех контрагентов тоже проверяются программами налоговиков.

Что ищут налоговики?

➖ выгодоприобретателей (тех, кто в окончательном результате получит налоговую выгоду).

Критерии подбора выгодоприобретателя:

🏷наличие имущества

🏷размер з/п;

🏷численность сотрудников

🏷суммы, которые были заявлены по НДС, составляют более 1 млн. руб.;

🏷работа по государственным контрактам и др.

На каждый такой критерий начисляются баллы за нарушение, чем их больше, тем более доступной мишенью вы становитесь для инспекторов.

Важно! Если вдруг выгодоприобретатель решит завершить свою деятельность, это будет нелегко. При добровольной ликвидации теперь будет проводиться обязательная выездная проверка.

Как защитить свою организацию?

1. Постарайтесь не допускать ошибок в декларациях и счетах-фактурах, чтобы лишний раз не попадаться в поле зрения налоговых органов.

2. Вовремя отвечайте на требования налоговых инспекций, четко формулируя ответы по делу и не предоставляя лишней информации. Помните, все данные попадают в архивы ФНС.

3. Заранее подготовьте доказательную базу, формируя пакет из всемозможных документов, подойдет даже почтовая переписка.

✅Если налоговики требуют от вас уплатить доначисления за несовершенные вами правонарушения, то отстаивайте свои права и защищайте позицию. Кстати в таких случаях помогают налоговые юристы.

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#налоги #юрист #нск #аудит #бухучет #НДС #разрывНДС

{kind=link}

HR здорового человека и HR курильщика

❓Хотите научиться различать HR-специалиста профессионала от неквалифицированного дилетанта? Тогда вам точно нужно прочесть этот материал.

Наверное, многие сталкивались с ситуацией, когда во время собеседования вы чувствовали себя неловко, и дело вовсе не в вашей некомпетентности, дело в кадровике, с которым вы ведете беседу. Вроде, говорит он, а стыдно вам🤭

Поэтому сейчас мы рассмотрим те самые признаки «хорошего»рекрутера:

1. Длительное рассмотрение отклика

Если вы оставили отклик в 2019 году, а ответ вам прислали в 2021, это довольно стронно. Конечно, у крупных компаний большой поток соискателей, но почему бы тогда не нанять второго hr-менеджера для обработки заявок и обзвона желающих приступить к работе?

2. Объемные психологические тесты

Для проведения такой сложной процедуры требуется располагающая обстановка высокий уровень квалификации проводящего, который грамотно проинструктирует.

3. Повторное заполнение анкет

Рекрутер просит заполнить вас анкету, которая в точности повторяет вопросы, описанные вами в резюме. Наши hr-специалисты всегда готовятся к собеседованиям и внимательно изучают резюме, имея его в распечатанном виде перед у себя перед глазами, чтобы не упустить деталей.

4. HR не озвучил отказ во время собеседования

Хороший рекрутер, когда он уверен на все сто процентов, может дать вам обратную связь сразу. А в случае, если ему необходимо обсудить вашу кандидатуру с коллегами, то он может вам сообщить об этом, ведь отложенный отказ - нормальная практика.

5. Стрессовое интервью

Иногда для того, чтобы попасть на ту или иную должность, во время собеседования предусмотрена проверка стрессоустойчивости кандидата для того, чтобы узнать, сможет ли соискатель отстоять свою позицию. Вся эта безумная, на первый взгляд, процессия не должна переходить на личности и быть уместной.

💡Надеемся, что эта информация поможет вам в поисках работы! Если вы хотите продолжения этого списка, ставьте реакцию👇🏻

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#налоги #юрист #нск #аудит #hr #кадры #менеджерпоперсоналу #работа #поискработы

❓Хотите научиться различать HR-специалиста профессионала от неквалифицированного дилетанта? Тогда вам точно нужно прочесть этот материал.

Наверное, многие сталкивались с ситуацией, когда во время собеседования вы чувствовали себя неловко, и дело вовсе не в вашей некомпетентности, дело в кадровике, с которым вы ведете беседу. Вроде, говорит он, а стыдно вам🤭

Поэтому сейчас мы рассмотрим те самые признаки «хорошего»рекрутера:

1. Длительное рассмотрение отклика

Если вы оставили отклик в 2019 году, а ответ вам прислали в 2021, это довольно стронно. Конечно, у крупных компаний большой поток соискателей, но почему бы тогда не нанять второго hr-менеджера для обработки заявок и обзвона желающих приступить к работе?

2. Объемные психологические тесты

Для проведения такой сложной процедуры требуется располагающая обстановка высокий уровень квалификации проводящего, который грамотно проинструктирует.

3. Повторное заполнение анкет

Рекрутер просит заполнить вас анкету, которая в точности повторяет вопросы, описанные вами в резюме. Наши hr-специалисты всегда готовятся к собеседованиям и внимательно изучают резюме, имея его в распечатанном виде перед у себя перед глазами, чтобы не упустить деталей.

4. HR не озвучил отказ во время собеседования

Хороший рекрутер, когда он уверен на все сто процентов, может дать вам обратную связь сразу. А в случае, если ему необходимо обсудить вашу кандидатуру с коллегами, то он может вам сообщить об этом, ведь отложенный отказ - нормальная практика.

5. Стрессовое интервью

Иногда для того, чтобы попасть на ту или иную должность, во время собеседования предусмотрена проверка стрессоустойчивости кандидата для того, чтобы узнать, сможет ли соискатель отстоять свою позицию. Вся эта безумная, на первый взгляд, процессия не должна переходить на личности и быть уместной.

💡Надеемся, что эта информация поможет вам в поисках работы! Если вы хотите продолжения этого списка, ставьте реакцию👇🏻

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#налоги #юрист #нск #аудит #hr #кадры #менеджерпоперсоналу #работа #поискработы

{kind=link}

2 причины, по которым налоговики придут к вам с проверкой по серым зарплат

Инспекторы будут проверять компании, сотрудникам которых платят заработную плату меньше…👇🏻

Новый план легализации выпустил Минтруд, на своём сайте сообщила региональная налоговая Приморского края.

📍Если вы работодатель и платите своим сотрудникам з/п меньше:

- средней по отрасли;

- региональной МРОТ,

готовьтесь к тому, что вы попадёте в предпроверочный анализ.

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#налоги #юрист #нск #аудит #мрот #сотрудник #работодатель #зп

Инспекторы будут проверять компании, сотрудникам которых платят заработную плату меньше…👇🏻

Новый план легализации выпустил Минтруд, на своём сайте сообщила региональная налоговая Приморского края.

📍Если вы работодатель и платите своим сотрудникам з/п меньше:

- средней по отрасли;

- региональной МРОТ,

готовьтесь к тому, что вы попадёте в предпроверочный анализ.

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#налоги #юрист #нск #аудит #мрот #сотрудник #работодатель #зп

{kind=link}

Выявили нарушение порядка отражения в учете объектов капитального строительства

📃В соответствии с п.8 «Концепции бухгалтерского учета в рыночной экономике России» (одобрена Методологическим советом по бухгалтерскому учету при Минфине России, Президентским советом ИПБ Российской Федерации 29.12.1997) для признания, т.е. включения в бухгалтерский баланс или отчет о финансовых результатах, активы, обязательства, доходы и расходы должны отвечать соответствующему определению и следующим двум критериям:

➖на дату составления бухгалтерской отчетности существует обоснованная вероятность того, что организация получит или потеряет какие-либо будущие экономические выгоды, обусловленные объектом;

➖объект может быть измерен с достаточной степенью надежности.

Если он не может быть измерен с достаточной степенью надежности, то он не должен включаться в формы бухгалтерской отчетности, а должен быть отражен и объяснен в пояснениях к отчетности.

В соответствии с п. 7.2 «Концепции бухгалтерского учета в рыночной экономике России» активами считаются хозяйственные средства, контроль над которыми организация получила в результате свершившихся фактов ее хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем.

💰Будущие экономические выгоды - это потенциальная возможность активов прямо или косвенно способствовать притоку денежных средств в организацию. Считается, что актив принесет в будущем экономические выгоды организации, когда он может быть:

а) использован обособленно или в сочетании с другим активом в процессе производства продукции, работ, услуг, предназначенных для продажи;

б) обменен на другой актив;

в) использован для погашения обязательства;

г) распределен между собственниками организации.

Вывод: Затраты признаются как расход отчетного периода, когда очевидно, что они не принесут будущих экономических выгод организации или когда будущие экономические выгоды не отвечают критерию признания актива в бухгалтерском балансе.

Также вы можете посетить наш сайт, в блоге которого мы публикуем статьи о трендах в налоговом контроле, аудите и методах безопасного ведения бизнеса: https://sapelkin.ru/blog

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#налоги #юрист #нск #аудит #бухучет #кадры #затраты #экономическаявыгода #активы #бухучет #стоительство

📃В соответствии с п.8 «Концепции бухгалтерского учета в рыночной экономике России» (одобрена Методологическим советом по бухгалтерскому учету при Минфине России, Президентским советом ИПБ Российской Федерации 29.12.1997) для признания, т.е. включения в бухгалтерский баланс или отчет о финансовых результатах, активы, обязательства, доходы и расходы должны отвечать соответствующему определению и следующим двум критериям:

➖на дату составления бухгалтерской отчетности существует обоснованная вероятность того, что организация получит или потеряет какие-либо будущие экономические выгоды, обусловленные объектом;

➖объект может быть измерен с достаточной степенью надежности.

Если он не может быть измерен с достаточной степенью надежности, то он не должен включаться в формы бухгалтерской отчетности, а должен быть отражен и объяснен в пояснениях к отчетности.

В соответствии с п. 7.2 «Концепции бухгалтерского учета в рыночной экономике России» активами считаются хозяйственные средства, контроль над которыми организация получила в результате свершившихся фактов ее хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем.

💰Будущие экономические выгоды - это потенциальная возможность активов прямо или косвенно способствовать притоку денежных средств в организацию. Считается, что актив принесет в будущем экономические выгоды организации, когда он может быть:

а) использован обособленно или в сочетании с другим активом в процессе производства продукции, работ, услуг, предназначенных для продажи;

б) обменен на другой актив;

в) использован для погашения обязательства;

г) распределен между собственниками организации.

Вывод: Затраты признаются как расход отчетного периода, когда очевидно, что они не принесут будущих экономических выгод организации или когда будущие экономические выгоды не отвечают критерию признания актива в бухгалтерском балансе.

Также вы можете посетить наш сайт, в блоге которого мы публикуем статьи о трендах в налоговом контроле, аудите и методах безопасного ведения бизнеса: https://sapelkin.ru/blog

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#налоги #юрист #нск #аудит #бухучет #кадры #затраты #экономическаявыгода #активы #бухучет #стоительство

sapelkin.ru

Экспертные статьи от компании Группа «Финансы»

На данной странице Вы можете познакомиться с полезными статьями в области консалтинга, налогового и кадрового учета, аудиторских и юридических услуг от компании «Группа финансы.

ТОП-5 вопросов, интересующих самозанятых

Среду мы посвятим разбору темы, увлекающей внимание всех самозанятых, а может и не только..

❓5 вопросов, которые гуглят основная масса самозанятых (далее СМЗ):

Можно ли совмещать официальное трудоустройство и самозанятость?

- законодатель не запрещает платить НПД и НДФЛ, но вводит некоторые ограничения, среди которых невозможность оказания услуг и выполнения работ для работодателя. К слову, после увольнения от этого работодателя вы не сможете работать с ним сразу в качестве СМЗ, должно пройти не менее 2-ух лет (п. 8 ч. 2 ст. 6 Закона от 27.11.2018 № 422-ФЗ).

Могут ли самозанятые заниматься продажей?

- законодательство не запрещает заниматься торговлей, но только тех вещей, которые были изготовлены исключительно самостоятельно, перепродажа не допускается. В законе № 422-ФЗ говорится, что купленные для перепродажи товары продавать самозанятому нельзя. Есть еще несколько ограничений:

а)товар не может быть транспортом или недвижимостью;

б) товар должен требовать обязательной маркировки или относиться к подакцизным.

Можно ли сдавать имущество в аренду?

- самозанятые могут сдавать своему работодателю в аренду имущество (например, машину), уплачивая налог на профессиональный доход в виде арендной платы, ведь это не услуги, на которые есть запрет. Что касается сдачи в аренду своему работодателю недвижимости, то доход от ее сдачи не подпадает под НПД (п. 3 ч. 2 ст. 6 Закона от 27.11.2018 № 422-ФЗ).

Получают ли самозанятые пособие по безработице?

- поскольку за штатных сотрудников страховые взносы обязан платить работодатель, а у самозанятых его нет, то рассчитывать на получение выплаты не стоит, даже минимальной. Чтобы получать эту минимальную 1500 рублей, вам необходимо сняться с учета в качестве плательщика НПД. В случае, если вы параллельно работали по трудовому договору, то после потери статуса самозанятого имеете возможность получать максимальную выплату, равную 12 300 рублей (по последним данным).

Капает ли стаж у самозанятых?

- нет, поскольку СМЗ не платят страховые взносы, как мы упомянули пунктом выше. Российское законодательство предусматривает добровольное перечисление платежей в Пенсионный фонд (ПФ), что дает возможность претендовать как на социальную пенсию, так и на страховое пособие.

✅Перед тем, как оформить себя в качестве самозанятого, взвесьте все "за" и "против", чтобы быть уверенным в своем решении. Если вам что-то непонятно в вопросе самозанятости, напишите нам в комментарии🙋🏼♂️

Еще можете оставить реакцию, тогда мы продолжим раскрывать данную тему и обсуждать часто задаваемые вопросы, касающиеся НПД👇🏻

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#налоги #юрист #нск #аудит #бухучет #кадры #трудоустройство #налогнапрофессиональныйдоход #смз #самозанятость #нпд

Среду мы посвятим разбору темы, увлекающей внимание всех самозанятых, а может и не только..

❓5 вопросов, которые гуглят основная масса самозанятых (далее СМЗ):

Можно ли совмещать официальное трудоустройство и самозанятость?

- законодатель не запрещает платить НПД и НДФЛ, но вводит некоторые ограничения, среди которых невозможность оказания услуг и выполнения работ для работодателя. К слову, после увольнения от этого работодателя вы не сможете работать с ним сразу в качестве СМЗ, должно пройти не менее 2-ух лет (п. 8 ч. 2 ст. 6 Закона от 27.11.2018 № 422-ФЗ).

Могут ли самозанятые заниматься продажей?

- законодательство не запрещает заниматься торговлей, но только тех вещей, которые были изготовлены исключительно самостоятельно, перепродажа не допускается. В законе № 422-ФЗ говорится, что купленные для перепродажи товары продавать самозанятому нельзя. Есть еще несколько ограничений:

а)товар не может быть транспортом или недвижимостью;

б) товар должен требовать обязательной маркировки или относиться к подакцизным.

Можно ли сдавать имущество в аренду?

- самозанятые могут сдавать своему работодателю в аренду имущество (например, машину), уплачивая налог на профессиональный доход в виде арендной платы, ведь это не услуги, на которые есть запрет. Что касается сдачи в аренду своему работодателю недвижимости, то доход от ее сдачи не подпадает под НПД (п. 3 ч. 2 ст. 6 Закона от 27.11.2018 № 422-ФЗ).

Получают ли самозанятые пособие по безработице?

- поскольку за штатных сотрудников страховые взносы обязан платить работодатель, а у самозанятых его нет, то рассчитывать на получение выплаты не стоит, даже минимальной. Чтобы получать эту минимальную 1500 рублей, вам необходимо сняться с учета в качестве плательщика НПД. В случае, если вы параллельно работали по трудовому договору, то после потери статуса самозанятого имеете возможность получать максимальную выплату, равную 12 300 рублей (по последним данным).

Капает ли стаж у самозанятых?

- нет, поскольку СМЗ не платят страховые взносы, как мы упомянули пунктом выше. Российское законодательство предусматривает добровольное перечисление платежей в Пенсионный фонд (ПФ), что дает возможность претендовать как на социальную пенсию, так и на страховое пособие.

✅Перед тем, как оформить себя в качестве самозанятого, взвесьте все "за" и "против", чтобы быть уверенным в своем решении. Если вам что-то непонятно в вопросе самозанятости, напишите нам в комментарии🙋🏼♂️

Еще можете оставить реакцию, тогда мы продолжим раскрывать данную тему и обсуждать часто задаваемые вопросы, касающиеся НПД👇🏻

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#налоги #юрист #нск #аудит #бухучет #кадры #трудоустройство #налогнапрофессиональныйдоход #смз #самозанятость #нпд

{kind=link}

Бухгалтерский учет: для чего создавать резервы по сомнительным долгам

Задача: проверить бухгалтерскую отчетность организации.

Особенности проверки:

➖информация о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, необходимом пользователям этой отчетности для принятия экономических решений должна давать достоверное представление (п.1 ст. 13 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»);

➖бухгалтерская (финансовая) отчетность должна составляться на основе данных, содержащихся в регистрах бухгалтерского учета, а также информации, определенной федеральными и отраслевыми стандартами.

Выявили:

Отсутствие оценочного значения (резерв по сомнительным долгам).

💡Сомнительной считается дебиторская задолженность организации, которая не погашена или с высокой степенью вероятности не будет погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями. Величина резерва определяется отдельно по каждому сомнительному долгу в зависимости от финансового состояния (платежеспособности) должника и оценки вероятности погашения долга полностью или частично.

Кратко:

Организация создает резервы сомнительных долгов в случае признания дебиторской задолженности сомнительной с отнесением сумм резервов на финансовые результаты организации (п. 70 Приказа Минфина РФ от 29.07.1998 № 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации»).

Заключение:

Если до конца отчетного года, следующего за годом создания резерва сомнительных долгов, этот резерв в какой-либо части не будет использован, то неизрасходованные суммы присоединятся при составлении бухгалтерского баланса на конец отчетного года к финансовым результатам.

✅Кстати, если вам нужно провести аудиторскую проверку, заполните анкету.

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#налоги #юрист #нск #аудит #бухучет #кадры #резерв #аудит #проверки

Задача: проверить бухгалтерскую отчетность организации.

Особенности проверки:

➖информация о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, необходимом пользователям этой отчетности для принятия экономических решений должна давать достоверное представление (п.1 ст. 13 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»);

➖бухгалтерская (финансовая) отчетность должна составляться на основе данных, содержащихся в регистрах бухгалтерского учета, а также информации, определенной федеральными и отраслевыми стандартами.

Выявили:

Отсутствие оценочного значения (резерв по сомнительным долгам).

💡Сомнительной считается дебиторская задолженность организации, которая не погашена или с высокой степенью вероятности не будет погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями. Величина резерва определяется отдельно по каждому сомнительному долгу в зависимости от финансового состояния (платежеспособности) должника и оценки вероятности погашения долга полностью или частично.

Кратко:

Организация создает резервы сомнительных долгов в случае признания дебиторской задолженности сомнительной с отнесением сумм резервов на финансовые результаты организации (п. 70 Приказа Минфина РФ от 29.07.1998 № 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации»).

Заключение:

Если до конца отчетного года, следующего за годом создания резерва сомнительных долгов, этот резерв в какой-либо части не будет использован, то неизрасходованные суммы присоединятся при составлении бухгалтерского баланса на конец отчетного года к финансовым результатам.

✅Кстати, если вам нужно провести аудиторскую проверку, заполните анкету.

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#налоги #юрист #нск #аудит #бухучет #кадры #резерв #аудит #проверки

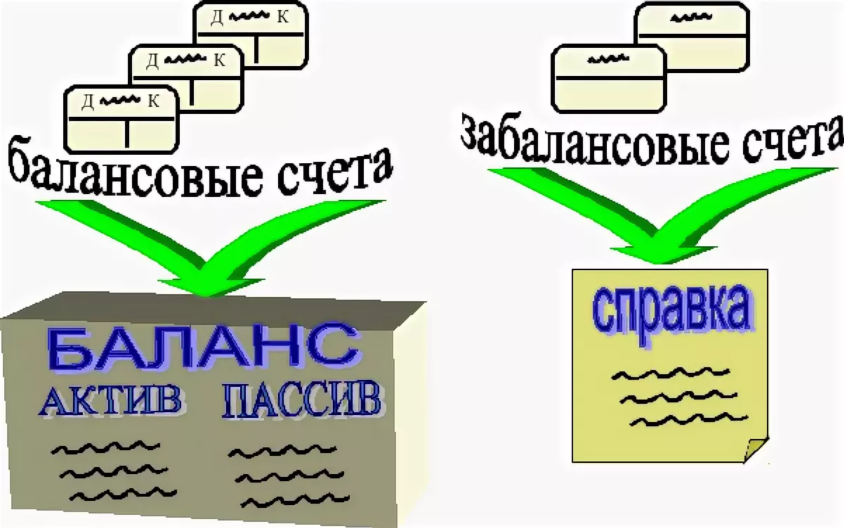

Забалансовый учет: какую информацию должен содержать

Задача: проверить бухгалтерскую отчетность организации.

Особенности:

Отношения сторон по договору поручительства регулируются нормами параграфа 5 гл. 23 Гражданского Кодекса Российской Федерации, введенного в действие Федеральным законом от 30.11.1994 г. № 51-ФЗ. Поручитель принимает на себя ответственность перед кредитором другого лица - должника отвечать за исполнение обязательства этим должником полностью или частично. Как правило, в поручительстве не указывается сумма, в пределах которой поручитель несет ответственность.

Выявили: отсутствует забалансовый учет полученных/выданных обеспечений

Кратко:

➖в соответствии с Приказом Минфина РФ от 31.10.2000 № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» для целей бухгалтерского учета выданные обеспечения должны быть отражены на забалансовом счете 009 у поручителя по стоимости основного обязательства.

Заключение:

Обеспечения, выданные организацией в форме поручительств третьим лицам по обязательствам других организаций должны раскрывать информацию:

➖ о характере обязательств, по которым выданы поручительства;

➖ об организациях, по обязательствам которых выданы поручительства (с обособленным раскрытием информации об организациях, являющихся связанными сторонами отчитывающейся организации);

➖ о сроках действия и суммах поручительств.

✅Кстати, если вам нужно провести аудиторскую проверку, заполните анкету.

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#налоги #юрист #нск #аудит #бухучет #кадры #резерв #аудит #проверки

Задача: проверить бухгалтерскую отчетность организации.

Особенности:

Отношения сторон по договору поручительства регулируются нормами параграфа 5 гл. 23 Гражданского Кодекса Российской Федерации, введенного в действие Федеральным законом от 30.11.1994 г. № 51-ФЗ. Поручитель принимает на себя ответственность перед кредитором другого лица - должника отвечать за исполнение обязательства этим должником полностью или частично. Как правило, в поручительстве не указывается сумма, в пределах которой поручитель несет ответственность.

Выявили: отсутствует забалансовый учет полученных/выданных обеспечений

Кратко:

➖в соответствии с Приказом Минфина РФ от 31.10.2000 № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» для целей бухгалтерского учета выданные обеспечения должны быть отражены на забалансовом счете 009 у поручителя по стоимости основного обязательства.

Заключение:

Обеспечения, выданные организацией в форме поручительств третьим лицам по обязательствам других организаций должны раскрывать информацию:

➖ о характере обязательств, по которым выданы поручительства;

➖ об организациях, по обязательствам которых выданы поручительства (с обособленным раскрытием информации об организациях, являющихся связанными сторонами отчитывающейся организации);

➖ о сроках действия и суммах поручительств.

✅Кстати, если вам нужно провести аудиторскую проверку, заполните анкету.

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#налоги #юрист #нск #аудит #бухучет #кадры #резерв #аудит #проверки

{kind=link}

Всё о дроблении бизнеса

Изменения - неотъемлемая часть жизни. Раньше перед школой мы обновляли канцелярию, а сейчас, повзрослев - обновляем структуру открытого самостоятельно дела.

Например, дробим бизнес в целях оптимизации налогов. Мы собрали основные моменты этого процесса в этой статье.

👨💼Само по себе «дробление» бизнеса, действие, не запрещенное законом, вытекающее из свободы экономической деятельности, а также права на свободный выбор форм и способов ее ведения (ст. 34 Конституции РФ).

В налоговых правоотношениях «дробление» бизнеса - это реализация диспозитивных начал налогового регулирования как предоставленная возможность налогоплательщику по своему усмотрению выбирать наиболее благоприятный с точки зрения налоговой нагрузки способ организации экономической деятельности (постановления Конституционного Суда РФ от 27.05.2003 №9-П, от 03.06.2014 №17-П, особое мнение судьи КС РФ Арановского К.В., изложенное в Определении Конституционного Суда РФ от 04.07.2017 №1440-О).

📍Признаки законности дробления:

1. Выведение непрофильных видов деятельности;

2. Распределение по видам деятельности (например, все занимаются продажей, но продают разные объекты);

3. Распределение по региональному признаку;

4. Распределение по типам потребителей (опт, розница);

5. Вывод обслуживающих видов деятельности (например, кадровый, бухгалтерский, юридический аутсорсинг);

6. Выделение в целях оформления исключительных прав (товарный знак, ноу-хау и т.п.)

Согласно рекомендациям ФНС, Письмо ФНС России от 11 августа 2017 года №СА-4-7/15895@:

✅Главное, на что следует ориентироваться при определении законности дробления:

1. Наличие деловой, экономической цели дробления.

2. Налоговая экономия не должна являться единственной целью такого дробления.

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#налоги #юрист #нск #аудит #риски #бизнес #дробление

Изменения - неотъемлемая часть жизни. Раньше перед школой мы обновляли канцелярию, а сейчас, повзрослев - обновляем структуру открытого самостоятельно дела.

Например, дробим бизнес в целях оптимизации налогов. Мы собрали основные моменты этого процесса в этой статье.

👨💼Само по себе «дробление» бизнеса, действие, не запрещенное законом, вытекающее из свободы экономической деятельности, а также права на свободный выбор форм и способов ее ведения (ст. 34 Конституции РФ).

В налоговых правоотношениях «дробление» бизнеса - это реализация диспозитивных начал налогового регулирования как предоставленная возможность налогоплательщику по своему усмотрению выбирать наиболее благоприятный с точки зрения налоговой нагрузки способ организации экономической деятельности (постановления Конституционного Суда РФ от 27.05.2003 №9-П, от 03.06.2014 №17-П, особое мнение судьи КС РФ Арановского К.В., изложенное в Определении Конституционного Суда РФ от 04.07.2017 №1440-О).

📍Признаки законности дробления:

1. Выведение непрофильных видов деятельности;

2. Распределение по видам деятельности (например, все занимаются продажей, но продают разные объекты);

3. Распределение по региональному признаку;

4. Распределение по типам потребителей (опт, розница);

5. Вывод обслуживающих видов деятельности (например, кадровый, бухгалтерский, юридический аутсорсинг);

6. Выделение в целях оформления исключительных прав (товарный знак, ноу-хау и т.п.)

Согласно рекомендациям ФНС, Письмо ФНС России от 11 августа 2017 года №СА-4-7/15895@:

✅Главное, на что следует ориентироваться при определении законности дробления:

1. Наличие деловой, экономической цели дробления.

2. Налоговая экономия не должна являться единственной целью такого дробления.

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#налоги #юрист #нск #аудит #риски #бизнес #дробление

{kind=link}

Какие меры по предупреждению коррупции должны принимать организации?

👀Во время проведения аудиторской проверки в компании клиента наши специалисты выявили отсутствие стандартов и процедур, регламентирующих законодательство по предотвращению коррупции.

В соответствии с Федеральным законом от 25.12.2008 г. № 273-ФЗ «О противодействии коррупции» организации обязаны разрабатывать и принимать меры по предупреждению коррупции.

Данные меры могут включать:

а) определение подразделений или должностных лиц, ответственных за профилактику коррупционных и иных правонарушений;

б) сотрудничество организации с правоохранительными органами;

в) разработку и внедрение в практику стандартов и процедур, направленных на обеспечение добросовестной работы организации;

г) принятие кодекса этики и служебного поведения работников организации;

д) предотвращение и урегулирование конфликта интересов;

е) недопущение составления неофициальной отчетности и использования поддельных документов.

Однако, поскольку этот список мер по предупреждению коррупции носит общий характер, лучшие корпоративные программы выходят за рамки приведенного перечня.

✅Следует отметить, что, разрабатывая антикоррупционную политику, не нужно ограничиваться положениями далекого от совершенства национального регулирования, в частности, рекомендации Минтруда. Стоит руководствоваться также принятыми в международной корпоративной практике стандартами антикоррупционного комплаенса. Кроме того, в случае необходимости проведения антикоррупционной экспертизы в компании может быть уместна помощь внешнего консультанта.

• Комплаенс – это система внутренних правил и процедур в компании, которые обеспечивают соответствие деятельности юридического лица российскому, иностранному и международному законодательству, требованиям надзорных органов и отраслевым стандартам.

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#налоги #юрист #нск #аудит #бухучет #аудитор #проверки

👀Во время проведения аудиторской проверки в компании клиента наши специалисты выявили отсутствие стандартов и процедур, регламентирующих законодательство по предотвращению коррупции.

В соответствии с Федеральным законом от 25.12.2008 г. № 273-ФЗ «О противодействии коррупции» организации обязаны разрабатывать и принимать меры по предупреждению коррупции.

Данные меры могут включать:

а) определение подразделений или должностных лиц, ответственных за профилактику коррупционных и иных правонарушений;

б) сотрудничество организации с правоохранительными органами;

в) разработку и внедрение в практику стандартов и процедур, направленных на обеспечение добросовестной работы организации;

г) принятие кодекса этики и служебного поведения работников организации;

д) предотвращение и урегулирование конфликта интересов;

е) недопущение составления неофициальной отчетности и использования поддельных документов.

Однако, поскольку этот список мер по предупреждению коррупции носит общий характер, лучшие корпоративные программы выходят за рамки приведенного перечня.

✅Следует отметить, что, разрабатывая антикоррупционную политику, не нужно ограничиваться положениями далекого от совершенства национального регулирования, в частности, рекомендации Минтруда. Стоит руководствоваться также принятыми в международной корпоративной практике стандартами антикоррупционного комплаенса. Кроме того, в случае необходимости проведения антикоррупционной экспертизы в компании может быть уместна помощь внешнего консультанта.

• Комплаенс – это система внутренних правил и процедур в компании, которые обеспечивают соответствие деятельности юридического лица российскому, иностранному и международному законодательству, требованиям надзорных органов и отраслевым стандартам.

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#налоги #юрист #нск #аудит #бухучет #аудитор #проверки

{kind=link}

Должен ли создаваться резервный фонд в обществе, если он не предусмотрен Уставом?

🗣️К нам обратилась компания «А» со следующей задачей – проведение аудита. Для заказчика было важно убедиться в достоверности и правильности составленной бухгалтерской отчетности.

Задача была решена нашими специалистами, которые обнаружили, что в обществе не создан резервный капитал.

В соответствии с п.1 ст.35 Федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах» в обществе создается резервный фонд в размере, предусмотренном уставом общества, но не менее 5 процентов от его уставного капитала.

💸Резервный фонд общества формируется путем обязательных ежегодных отчислений до достижения им размера. Размер ежегодных отчислений предусматривается уставом общества, но не может быть менее 5 процентов от чистой прибыли до достижения размера, установленного уставом общества.

Такой фонд предназначен для покрытия убытков общества, а также для погашения облигаций общества и выкупа акций общества в случае отсутствия иных средств.

📍Для учета резервного капитала предназначен счет 82 «Резервный капитал».

✅Если вам требуется помощь в проведении проверки контрагента или составления текста налоговой оговорки, то вы можете:

➖ написать нам на почтовый ящик: [email protected]

➖ позвонить по номеру +7 (383) 319-78-78

➖ заполнить анкету, а мы с вами свяжемся.

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#налоги #юрист #нск #аудит #бухучет #аудитор #проверки

🗣️К нам обратилась компания «А» со следующей задачей – проведение аудита. Для заказчика было важно убедиться в достоверности и правильности составленной бухгалтерской отчетности.

Задача была решена нашими специалистами, которые обнаружили, что в обществе не создан резервный капитал.

В соответствии с п.1 ст.35 Федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах» в обществе создается резервный фонд в размере, предусмотренном уставом общества, но не менее 5 процентов от его уставного капитала.

💸Резервный фонд общества формируется путем обязательных ежегодных отчислений до достижения им размера. Размер ежегодных отчислений предусматривается уставом общества, но не может быть менее 5 процентов от чистой прибыли до достижения размера, установленного уставом общества.

Такой фонд предназначен для покрытия убытков общества, а также для погашения облигаций общества и выкупа акций общества в случае отсутствия иных средств.

📍Для учета резервного капитала предназначен счет 82 «Резервный капитал».

✅Если вам требуется помощь в проведении проверки контрагента или составления текста налоговой оговорки, то вы можете:

➖ написать нам на почтовый ящик: [email protected]

➖ позвонить по номеру +7 (383) 319-78-78

➖ заполнить анкету, а мы с вами свяжемся.

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#налоги #юрист #нск #аудит #бухучет #аудитор #проверки

{kind=link}

Какие задачи преследует кадровый аудит?

💬Кадровый учет, принято считать, менее важным, нежели бухгалтерский, поэтому многие не уделяют ему должное внимание.

Большое заблуждение - приводить в порядок кадровые бумаги только в период приближающейся кадровой проверки трудовой инспекции. Обычно к этому моменту ситуация так запущена, что самостоятельно навести порядок в документах сложно. Для предупреждения ошибок вы можете обратиться к независимым экспертам, которые проведут аудит кадрового делопроизводства, что позволит:

✔ Дать независимую оценку и анализ состояния кадрового делопроизводства

✔ Подготовить заблаговременно бизнес к проверке на предмет соблюдения предписаний: миграционного, трудового, страхового, пенсионного, архивного законодательства

✔ Оптимизировать риски в сфере кадрового делопроизводства

✔ Повысить профессионализм сотрудников кадровой службы

✔ Получить профессиональные рекомендации по исправлению недочётов в работе, оптимизации процессов делопроизводства и дальнейшему оптимальному ведению делопроизводства в соответствии с требованиями законодательства.

Когда нужен кадровый аудит?

• при слиянии, разделении компаний;

• для оптимизации работы обособленных структурных подразделений предприятия, системы управления персоналом;

• при сокращении штата или увеличении численности работников;

• при смене руководства фирмы/руководителя кадровой службы;

• когда ожидается проверка трудовой инспекции или других контролирующих органов.

💯По итогам проверки руководитель узнает о фактическом состоянии кадровой службы и компетентности своих сотрудников, сможет улучшить трудовую дисциплину и быть уверенным в соблюдении прав работников.

📞Если вам требуется помощь в проведении кадрового аудита, то вы можете:

🔸написать нам на почтовый ящик: [email protected]

🔸позвонить по номеру +7 (383) 319-78-78

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#бизнес #трудоваяинспекция #аудит #кадровыйучет #предпринимательу

💬Кадровый учет, принято считать, менее важным, нежели бухгалтерский, поэтому многие не уделяют ему должное внимание.

Большое заблуждение - приводить в порядок кадровые бумаги только в период приближающейся кадровой проверки трудовой инспекции. Обычно к этому моменту ситуация так запущена, что самостоятельно навести порядок в документах сложно. Для предупреждения ошибок вы можете обратиться к независимым экспертам, которые проведут аудит кадрового делопроизводства, что позволит:

✔ Дать независимую оценку и анализ состояния кадрового делопроизводства

✔ Подготовить заблаговременно бизнес к проверке на предмет соблюдения предписаний: миграционного, трудового, страхового, пенсионного, архивного законодательства

✔ Оптимизировать риски в сфере кадрового делопроизводства

✔ Повысить профессионализм сотрудников кадровой службы

✔ Получить профессиональные рекомендации по исправлению недочётов в работе, оптимизации процессов делопроизводства и дальнейшему оптимальному ведению делопроизводства в соответствии с требованиями законодательства.

Когда нужен кадровый аудит?

• при слиянии, разделении компаний;

• для оптимизации работы обособленных структурных подразделений предприятия, системы управления персоналом;

• при сокращении штата или увеличении численности работников;

• при смене руководства фирмы/руководителя кадровой службы;

• когда ожидается проверка трудовой инспекции или других контролирующих органов.

💯По итогам проверки руководитель узнает о фактическом состоянии кадровой службы и компетентности своих сотрудников, сможет улучшить трудовую дисциплину и быть уверенным в соблюдении прав работников.

📞Если вам требуется помощь в проведении кадрового аудита, то вы можете:

🔸написать нам на почтовый ящик: [email protected]

🔸позвонить по номеру +7 (383) 319-78-78

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#бизнес #трудоваяинспекция #аудит #кадровыйучет #предпринимательу

{kind=link}

Доброе утро, уважаемые читатели!

А мы к вам с новостями, какими, узнаете, если дочитаете пост до конца💬

📄С 1 марта 2022 года по учету контрольно-кассовой техники станут применяться новые бланки:

1. В заявлении о снятии с учета ККТ на каждой странице необходимо указывать ИНН, ОГРНИП или ОГРН, а для того, чтобы снять с учета кассу отдельного подразделения, нужно указать его КПП.

2. В заявление о регистрации, во втором разделе «Сведения об использовании контрольно-кассовой техники, заявленной на регистрацию (перерегистрацию) в налоговом органе» добавили новую строку 120, в которой нужно отметить, используется ли касса при расчетах за маркированные товары. Поле для печати убрали, ведь с марта документы можно будет подать лишь онлайн.

📍То есть, если вы решите перевезти ККТ на новую точку или поменять фискальный накопитель, то до марта 22 года подать заявление о регистрации или перерегистрации контрольно-кассовой техники можно в ближайшую налоговую инспекцию или в личном кабинете юрлица или ИП на nalog.gov.ru. После чего там появится карточка регистрации с электронной подписью налоговой.

✔️Такая же процедура действует и в случае, если вы захотите продать кассу, или в случае ее повреждения - подаете заявление о снятии ККТ с учета.

🔖Не забудьте поставить отметку в новой форме, если будете использовать кассу для продажи маркированных товаров.

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#бизнес #новоев2022 #аудит #ККТ #предприниматель

А мы к вам с новостями, какими, узнаете, если дочитаете пост до конца💬

📄С 1 марта 2022 года по учету контрольно-кассовой техники станут применяться новые бланки:

1. В заявлении о снятии с учета ККТ на каждой странице необходимо указывать ИНН, ОГРНИП или ОГРН, а для того, чтобы снять с учета кассу отдельного подразделения, нужно указать его КПП.

2. В заявление о регистрации, во втором разделе «Сведения об использовании контрольно-кассовой техники, заявленной на регистрацию (перерегистрацию) в налоговом органе» добавили новую строку 120, в которой нужно отметить, используется ли касса при расчетах за маркированные товары. Поле для печати убрали, ведь с марта документы можно будет подать лишь онлайн.

📍То есть, если вы решите перевезти ККТ на новую точку или поменять фискальный накопитель, то до марта 22 года подать заявление о регистрации или перерегистрации контрольно-кассовой техники можно в ближайшую налоговую инспекцию или в личном кабинете юрлица или ИП на nalog.gov.ru. После чего там появится карточка регистрации с электронной подписью налоговой.

✔️Такая же процедура действует и в случае, если вы захотите продать кассу, или в случае ее повреждения - подаете заявление о снятии ККТ с учета.

🔖Не забудьте поставить отметку в новой форме, если будете использовать кассу для продажи маркированных товаров.

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#бизнес #новоев2022 #аудит #ККТ #предприниматель

{kind=link}

8 пунктов аудиторского заключения, которые делают его правомочным

🔍Аудиторская проверка – это простой способ оптимизации налоговых рисков, путем независимой проверки финансовой и хозяйственно-экономической деятельности организации, а вовсе не карательная процедура, за которой последуют штрафы и наказания. Аудитор поможет вам проверить документацию и бизнес-процессы на эффективность, достоверность и соответствие положениям законодательства РФ.

Результатом аудиторских услуг является аудиторское заключение, отражающее подлинное состояние вашего бизнеса и рекомендации по устранению выявленных недочетов.

🚨В заключении должна быть следующая информация:

1. Наименование

2. Адрес того, кому направлен документ

3. Сведения об аудируемом объекте

4. Информацию о лице или предприятии, проводящем аудит

5. Расчеты и объемы выполненной работы

6. Вывод в виде мнения аудитора

7. Дата заключения

8. Подпись обеих сторон

В основной массе случаев, специалисты находят небольшие несостыковки в учетной политике либо выявляют несовершенные методики ее реализации, которые обозначают в своем отчете.

Команда Группы Финансы проводит разные виды аудита: обязательный, инициативный, налоговый, кадровый, Due Dilligence и аудит отчетности МСФО.

🔥Заполните анкету, нажав на кнопку ниже, и будьте уверены в своей отчетности на 100%

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#бизнес #аудитор #аудит #аудиторскоезаключение #предприниматель

🔍Аудиторская проверка – это простой способ оптимизации налоговых рисков, путем независимой проверки финансовой и хозяйственно-экономической деятельности организации, а вовсе не карательная процедура, за которой последуют штрафы и наказания. Аудитор поможет вам проверить документацию и бизнес-процессы на эффективность, достоверность и соответствие положениям законодательства РФ.

Результатом аудиторских услуг является аудиторское заключение, отражающее подлинное состояние вашего бизнеса и рекомендации по устранению выявленных недочетов.

🚨В заключении должна быть следующая информация:

1. Наименование

2. Адрес того, кому направлен документ

3. Сведения об аудируемом объекте

4. Информацию о лице или предприятии, проводящем аудит

5. Расчеты и объемы выполненной работы

6. Вывод в виде мнения аудитора

7. Дата заключения

8. Подпись обеих сторон

В основной массе случаев, специалисты находят небольшие несостыковки в учетной политике либо выявляют несовершенные методики ее реализации, которые обозначают в своем отчете.

Команда Группы Финансы проводит разные виды аудита: обязательный, инициативный, налоговый, кадровый, Due Dilligence и аудит отчетности МСФО.

🔥Заполните анкету, нажав на кнопку ниже, и будьте уверены в своей отчетности на 100%

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#бизнес #аудитор #аудит #аудиторскоезаключение #предприниматель

{kind=link}

Налоговая служба опубликовала разъяснения, как посчитать налог по АУСН

Обычно датой получения з/п является последний день месяца, но при АУСН все работает иначе, и датой получения доходов сотрудников считается день выплаты заработной платы.

📍АУСН — это форма организации бизнеса, позволяющая банку автоматически начислять, удерживать и уплачивать НДФЛ с дохода сотрудников. Ставка 13% сохраняется.

Процесс оплаты труда проходит в несколько этапов:

1. Передача компанией в банк сведений о доходе каждого сотрудника и классическом налоговом вычете.

2. На другой день банк на основании этой информации переводит деньги сотрудникам с удержанием НДФЛ.

3. После выплаты з/п работникам банк в бюджет перечисляет НДФЛ.

🔓Банк не позднее следующего рабочего после перечисления денежных средства сотрудникам должен предоставить информацию в налоговую инспекцию о суммах, выплаченных работникам в течение месяца.

Форма этого отчета будет размещена на сайте ФНС.

Надо вести регистры налогового учета по доходам сотрудников.

Налоговики не будут требовать от фирм сдавать отчет 6-НДФЛ, но регистры налогового учета по доходам сотрудников вести необходимо. Сведения, направленные банком, будут храниться в личном кабинете.

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#налоги #юрист #нск #аудит #новыйналог #ФСС #АУСН

Обычно датой получения з/п является последний день месяца, но при АУСН все работает иначе, и датой получения доходов сотрудников считается день выплаты заработной платы.

📍АУСН — это форма организации бизнеса, позволяющая банку автоматически начислять, удерживать и уплачивать НДФЛ с дохода сотрудников. Ставка 13% сохраняется.

Процесс оплаты труда проходит в несколько этапов:

1. Передача компанией в банк сведений о доходе каждого сотрудника и классическом налоговом вычете.

2. На другой день банк на основании этой информации переводит деньги сотрудникам с удержанием НДФЛ.

3. После выплаты з/п работникам банк в бюджет перечисляет НДФЛ.

🔓Банк не позднее следующего рабочего после перечисления денежных средства сотрудникам должен предоставить информацию в налоговую инспекцию о суммах, выплаченных работникам в течение месяца.

Форма этого отчета будет размещена на сайте ФНС.

Надо вести регистры налогового учета по доходам сотрудников.

Налоговики не будут требовать от фирм сдавать отчет 6-НДФЛ, но регистры налогового учета по доходам сотрудников вести необходимо. Сведения, направленные банком, будут храниться в личном кабинете.

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#налоги #юрист #нск #аудит #новыйналог #ФСС #АУСН

{kind=link}

Все, что нужно для бизнеса

За успехи в области комплексного сопровождения бизнеса Аудиторско-консалтинговая группа «Финансы» признана лауреатом конкурса «Новосибирская марка» в номинации «За комплексное предоставление услуг в сфере консалтинга». Двадцать четвертого декабря в Мэрии г. Новосибирска состоялась торжественная церемония награждения.

🕵🏻Победители определялись экспертной комиссией по следующим основным критериям:

- соответствие услуг, продукции стандартам качества и безопасности;

- безупречная репутация на рынке;

- инновационные подходы в работе.

Из всех заявленных претендентов члены комиссии, в состав которой вошли представители мэрии и Новосибирской городской торгово-промышленной палаты, признали лауреатами «Новосибирской марки» 21 предприятие и образовательное учреждение Новосибирска.

✔️Всего за время существования компании Группы Финансы ей доверились более 200 организаций и предприятий различных форм собственности и направлений хозяйственной деятельности, которые поддерживают сотрудничество по сей день.

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#налоги #юрист #нск #аудит #бухучет #кадры #hr #бизнес #консалтинг #премия #лауреат

За успехи в области комплексного сопровождения бизнеса Аудиторско-консалтинговая группа «Финансы» признана лауреатом конкурса «Новосибирская марка» в номинации «За комплексное предоставление услуг в сфере консалтинга». Двадцать четвертого декабря в Мэрии г. Новосибирска состоялась торжественная церемония награждения.

🕵🏻Победители определялись экспертной комиссией по следующим основным критериям:

- соответствие услуг, продукции стандартам качества и безопасности;

- безупречная репутация на рынке;

- инновационные подходы в работе.

Из всех заявленных претендентов члены комиссии, в состав которой вошли представители мэрии и Новосибирской городской торгово-промышленной палаты, признали лауреатами «Новосибирской марки» 21 предприятие и образовательное учреждение Новосибирска.

✔️Всего за время существования компании Группы Финансы ей доверились более 200 организаций и предприятий различных форм собственности и направлений хозяйственной деятельности, которые поддерживают сотрудничество по сей день.

#налоговыйтерминатор #сапелкин #группафинансы #налоговыйюрист #налоговыйконсультант

#налоги #юрист #нск #аудит #бухучет #кадры #hr #бизнес #консалтинг #премия #лауреат

{kind=link}

{kind=link}