Как правильно брать #кредиты

В чате попросил рассказать про кредиты. Кредиты я не люблю и никогда сама не брала, очень надеюсь, что не придётся.

Почему так?

Во-первых, я отношусь к категории людей, которые не любят жить взаймы. Это официальная категория, которая существует во многих банках. (О том, какие ещё категории существуют, мы поговорим чуть позже).

Во-вторых, и в главных. Потому что в России это всегда ооочень дорого. О каких бы кредитах ни шла речь - ипотеке, кредитных карточках, автокредитах и т.д. Переплата всегда гигантская.

Тем не менее, иногда кредиты даже бывают выгодны.

1. Рассрочка. Это отличный вариант. Сейчас магазины часто предлагают рассрочку - они берут на себя погашение процентов, а вы просто оплачиваете товар несколькими траншами. Например, так продают IPhone и другие дорогие смартфоны.

Но я бы советовала такой вид кредитов только тем, у кого уже есть вся сумма на покупку. Её можно положить на депозит и заработать немного денег. А если вдруг срочно понадобиться погасить кредит, деньги можно снять со вклада.

Если вы не можете накопить на смартфон, то лучше не брать его в кредит. Ну правда.

2. Когда цены быстро растут. В этом случае деньги обесцениваются. И тогда застывшие ставки по кредиту начинают работать на вас.

Но даже в этих случаях стоит придерживаться основных правил:

1. Выплаты по всем кредитам не должны превышать 30% вашего дохода.

2. Кредит должен работать на ваше развитие и дальнейшее обогащение. Это правило от основателя скрасила по контролю за расходами EasyFinance Саши Попова. Этим условиям соответствует кредит на образование, которое принесёт вам прибавку к зарплате, автокредит, если передвижение на машине приведет к росту вашей выручки. И даже кредит на пластическую операцию может окупиться. Кстати, Мэрлин Монро пришла к славе после того, как сделала пластику лица. Если посмотреть на её ранние фото, то она там не так фотогенична. Не думаю, конечно, что она делала операцию в кредит. Но эти траты явно окупились.

Во всех этих случаях все равно надо помнить о рисках. Те же пластические операции могут пройти неудачно, машина попасть в аварию и тд.

И, пожалуйста, никогда не берите кредиты в МФО. Лучше найти подработку.

В чате попросил рассказать про кредиты. Кредиты я не люблю и никогда сама не брала, очень надеюсь, что не придётся.

Почему так?

Во-первых, я отношусь к категории людей, которые не любят жить взаймы. Это официальная категория, которая существует во многих банках. (О том, какие ещё категории существуют, мы поговорим чуть позже).

Во-вторых, и в главных. Потому что в России это всегда ооочень дорого. О каких бы кредитах ни шла речь - ипотеке, кредитных карточках, автокредитах и т.д. Переплата всегда гигантская.

Тем не менее, иногда кредиты даже бывают выгодны.

1. Рассрочка. Это отличный вариант. Сейчас магазины часто предлагают рассрочку - они берут на себя погашение процентов, а вы просто оплачиваете товар несколькими траншами. Например, так продают IPhone и другие дорогие смартфоны.

Но я бы советовала такой вид кредитов только тем, у кого уже есть вся сумма на покупку. Её можно положить на депозит и заработать немного денег. А если вдруг срочно понадобиться погасить кредит, деньги можно снять со вклада.

Если вы не можете накопить на смартфон, то лучше не брать его в кредит. Ну правда.

2. Когда цены быстро растут. В этом случае деньги обесцениваются. И тогда застывшие ставки по кредиту начинают работать на вас.

Но даже в этих случаях стоит придерживаться основных правил:

1. Выплаты по всем кредитам не должны превышать 30% вашего дохода.

2. Кредит должен работать на ваше развитие и дальнейшее обогащение. Это правило от основателя скрасила по контролю за расходами EasyFinance Саши Попова. Этим условиям соответствует кредит на образование, которое принесёт вам прибавку к зарплате, автокредит, если передвижение на машине приведет к росту вашей выручки. И даже кредит на пластическую операцию может окупиться. Кстати, Мэрлин Монро пришла к славе после того, как сделала пластику лица. Если посмотреть на её ранние фото, то она там не так фотогенична. Не думаю, конечно, что она делала операцию в кредит. Но эти траты явно окупились.

Во всех этих случаях все равно надо помнить о рисках. Те же пластические операции могут пройти неудачно, машина попасть в аварию и тд.

И, пожалуйста, никогда не берите кредиты в МФО. Лучше найти подработку.

2 лайфхака, как занимать деньги бесплатно

В одном из недавних постов я писала, что не жалую кредитки. И после этого в чате @chatmoneyhack начались выступления несогласных. Некоторые люди доказывали, что кредитки - это очень полезно. Опыт показывает, что мало кто из россиян умеет правильно обращаться с кредитами (как-нибудь расскажу самые страшные из знакомых мне историй), но если вы уверены в своей дисциплинированности, то вот вам пара лайфхаков.

1. Занять в МФО

МФО предлагают в долг небольшие суммы под 1-2% в день (до 730% годовых). На рынке работают несколько тысяч таких организаций, поэтому конкуренция за клиента большая. Некоторые компании начали предлагать бесплатные микрокредиты для новичков, чтобы привлечь лояльных потребителей. Например, в компании «Е заем» в первый раз можно бесплатно занять до 15 тыс. руб., а вернуть за 30 дней.

Важно: заёмщикам стоит быть аккуратнее. МФО не начислит проценты, если вернуть долг в установленный срок. Но стоит пропустить хотя бы один день – и придётся платить по стандартной ставке за весь срок кредита.

2. Использовать кредитную карту

Если вам нужна крупная сумма в размере нескольких десятков или сотен тысяч рублей, то получить её бесплатно можно с помощью кредитной карты. Предельный размер кредита зависит от лимита, который устанавливает банк. На это влияет уровень платежеспособности клиента и кредитная история.

Большинство кредиток имеют льготный период (так называемый грейс-период), который составляет в среднем 55 дней. В этот срок деньгами можно пользоваться бесплатно. Часто банки берут комиссию за обслуживание кредитных карт – 2-3 тыс. руб. в год, а также 50-60 руб. в месяц за смс-информирование. Этих расходов легко избежать. Во-первых, можно оформить одну из бесплатных кредиток, а во-вторых – отказаться от смс-информирования, контролируя все расходы через бесплатный интернет-банк.

Важно: чтобы это правило работало, важно сделать минимальный ежемесячный платёж (5-10% от суммы кредита) до даты, установленной банком (о ней можно узнать в колл-центре). Также важно занимать безналичным путём, то есть, совершая покупку по кредитке. Во многих банках за снятие наличных берут комиссию, а льготный период на кредит в таком случае не распространяется. #кредиты

Источник: https://www.sravni.ru/novost/2016/10/24/lajfkhaki-3-sposoba-besplatno-zanjat-dengi/

В одном из недавних постов я писала, что не жалую кредитки. И после этого в чате @chatmoneyhack начались выступления несогласных. Некоторые люди доказывали, что кредитки - это очень полезно. Опыт показывает, что мало кто из россиян умеет правильно обращаться с кредитами (как-нибудь расскажу самые страшные из знакомых мне историй), но если вы уверены в своей дисциплинированности, то вот вам пара лайфхаков.

1. Занять в МФО

МФО предлагают в долг небольшие суммы под 1-2% в день (до 730% годовых). На рынке работают несколько тысяч таких организаций, поэтому конкуренция за клиента большая. Некоторые компании начали предлагать бесплатные микрокредиты для новичков, чтобы привлечь лояльных потребителей. Например, в компании «Е заем» в первый раз можно бесплатно занять до 15 тыс. руб., а вернуть за 30 дней.

Важно: заёмщикам стоит быть аккуратнее. МФО не начислит проценты, если вернуть долг в установленный срок. Но стоит пропустить хотя бы один день – и придётся платить по стандартной ставке за весь срок кредита.

2. Использовать кредитную карту

Если вам нужна крупная сумма в размере нескольких десятков или сотен тысяч рублей, то получить её бесплатно можно с помощью кредитной карты. Предельный размер кредита зависит от лимита, который устанавливает банк. На это влияет уровень платежеспособности клиента и кредитная история.

Большинство кредиток имеют льготный период (так называемый грейс-период), который составляет в среднем 55 дней. В этот срок деньгами можно пользоваться бесплатно. Часто банки берут комиссию за обслуживание кредитных карт – 2-3 тыс. руб. в год, а также 50-60 руб. в месяц за смс-информирование. Этих расходов легко избежать. Во-первых, можно оформить одну из бесплатных кредиток, а во-вторых – отказаться от смс-информирования, контролируя все расходы через бесплатный интернет-банк.

Важно: чтобы это правило работало, важно сделать минимальный ежемесячный платёж (5-10% от суммы кредита) до даты, установленной банком (о ней можно узнать в колл-центре). Также важно занимать безналичным путём, то есть, совершая покупку по кредитке. Во многих банках за снятие наличных берут комиссию, а льготный период на кредит в таком случае не распространяется. #кредиты

Источник: https://www.sravni.ru/novost/2016/10/24/lajfkhaki-3-sposoba-besplatno-zanjat-dengi/

www.sravni.ru

Лайфхаки: 3 способа бесплатно занять деньги

Мало кто знает, что занимать деньги бесплатно можно не только у друзей, но и у финансовых организаций. Сравни.ру расскажет три способа, благодаря которым можно получить в долг до 2 млн руб. и ни копейки не заплатить по процентам.

Ого! ЦБ внезапно снизил ставку до 14% годовых. Но это все равно плохо

Центральный банк снизил ключевую ставку сразу на 3 процентных пункта. Такие прогнозы накануне давали некоторые экономисты, но все равно неожиданно.

Лена Тофанюк из Forbes разобрала заявление ЦБ.

«Риски для финансовой стабильности перестали увеличиваться, хотя и никуда не исчезли. Инфляция замедлилась, спасибо курсу рубля и низкой потребительской активности. То есть, цены не растут, потому что люди ничего особо не покупают.

Так себе новость.

Вторая плохая новость - жесткие ценовые и неценовые условия кредитования. Банки перестраховываются и закладывают большую премию за риск.

Третья плохая новость. Деловая и потребительская активность снижается. Рост ВВП начнется только в 2024 году.

И четвертая плохая новость. ЦБ видит высокие проинфляционные риски, связанные с ростом санкционного давления.

Хороших новостей в релизе ЦБ нет. Если только не считать таковой прогноз по инфляции на 2024 года, когда она вернется к целевому уровню в 4%».

В этом же году инфляция по версии ЦБ составит 18-23%.

Ну хотя бы кредиты станут дешевле, если вы вдруг хотели взять.

@Moneyhack

#экономика #инфляция #кредиты

Центральный банк снизил ключевую ставку сразу на 3 процентных пункта. Такие прогнозы накануне давали некоторые экономисты, но все равно неожиданно.

Лена Тофанюк из Forbes разобрала заявление ЦБ.

«Риски для финансовой стабильности перестали увеличиваться, хотя и никуда не исчезли. Инфляция замедлилась, спасибо курсу рубля и низкой потребительской активности. То есть, цены не растут, потому что люди ничего особо не покупают.

Так себе новость.

Вторая плохая новость - жесткие ценовые и неценовые условия кредитования. Банки перестраховываются и закладывают большую премию за риск.

Третья плохая новость. Деловая и потребительская активность снижается. Рост ВВП начнется только в 2024 году.

И четвертая плохая новость. ЦБ видит высокие проинфляционные риски, связанные с ростом санкционного давления.

Хороших новостей в релизе ЦБ нет. Если только не считать таковой прогноз по инфляции на 2024 года, когда она вернется к целевому уровню в 4%».

В этом же году инфляция по версии ЦБ составит 18-23%.

Ну хотя бы кредиты станут дешевле, если вы вдруг хотели взять.

@Moneyhack

#экономика #инфляция #кредиты

🎙 Что сейчас делать с кредитами?

Есть популярное мнение, что кризисы лучше встречать без кредитов, чтобы ничто не тянуло вас на дно.

На самом деле, все не так просто.

Если вы брали кредит в благословенные времена низкой ставки ЦБ под 8-10%, то торопится с его возвратом не надо. Лучше положите деньги на вклад, заработайте на нем и потом погасите кредит.

Если все же хочется избавиться от долгов, то есть две тактики - «лавина» и «снежный ком». Как их применять мы обсудили в новом выпуске «Калькулятора» с экспертом по поведенческим финансам Екатериной Голубевой.

👂 Слушать

@Moneyhack

#кредиты

#калькулятор

Есть популярное мнение, что кризисы лучше встречать без кредитов, чтобы ничто не тянуло вас на дно.

На самом деле, все не так просто.

Если вы брали кредит в благословенные времена низкой ставки ЦБ под 8-10%, то торопится с его возвратом не надо. Лучше положите деньги на вклад, заработайте на нем и потом погасите кредит.

Если все же хочется избавиться от долгов, то есть две тактики - «лавина» и «снежный ком». Как их применять мы обсудили в новом выпуске «Калькулятора» с экспертом по поведенческим финансам Екатериной Голубевой.

👂 Слушать

@Moneyhack

#кредиты

#калькулятор

Техника речи

Между «лавиной» и «снежным комом». Как гасить (и брать ли) кредиты во время кризиса?

Нужно ли в кризис бросать все силы на то, чтобы закрыть кредиты? Что это за стратегии погашения — «лавина» и «снежный ком»? Нормально ли сейчас брать ипотеку? А кредит на машину? И какие они, эти крайние случаи, когда без кредитной карты не обойтись?

Почему ЦБ снижает ставку? Разгадываем сигналы Эльвиры Набиуллиной

Сегодня Центральный банк собрался на внеплановое заседание. В последний раз такое было, кажется, в «чёрном» декабре 2014 года, когда рубль грохнулся до 100 ₽/€.

Сейчас рубль, наоборот, растёт. И властям это не нравится. ЦБ снизил ключевую ставку сразу на три процентных пункта - до 11%.

Зачем?

Глава ЦБ Эльвиры Набиуллина так объяснила это решение.

Из-за очень высокой ставки кредитование замедлилось. Без кредитов бизнес не выдержит. А без бизнеса не выживет экономика.

С более низкой ставкой корпоративное кредитование может вырасти на 5%.

Но ближайшие месяцы будут «непростыми» и для компаний, и для граждан. «Выдыхать рано».

Как отреагировал рубль?

Упал. На 13:00 доллар стоил 63,5 ₽ (+4,2 рубля), евро торговался по 66,1 ₽ (+5,5 рубля).

Аналитики прогнозируют, что рубль стабилизируется на отметке 60 ₽/$. Но

это неточно (как и любой прогноз сейчас).

Что это значит для людей?

Все как обычно: падает ключевая ставка - падают банковские ставки для граждан. Вклады станут менее выгодными, а кредиты - более дешевыми.

@Moneyhack

#макроэкономика #вклады #кредиты

Сегодня Центральный банк собрался на внеплановое заседание. В последний раз такое было, кажется, в «чёрном» декабре 2014 года, когда рубль грохнулся до 100 ₽/€.

Сейчас рубль, наоборот, растёт. И властям это не нравится. ЦБ снизил ключевую ставку сразу на три процентных пункта - до 11%.

Зачем?

Глава ЦБ Эльвиры Набиуллина так объяснила это решение.

Из-за очень высокой ставки кредитование замедлилось. Без кредитов бизнес не выдержит. А без бизнеса не выживет экономика.

С более низкой ставкой корпоративное кредитование может вырасти на 5%.

Но ближайшие месяцы будут «непростыми» и для компаний, и для граждан. «Выдыхать рано».

Как отреагировал рубль?

Упал. На 13:00 доллар стоил 63,5 ₽ (+4,2 рубля), евро торговался по 66,1 ₽ (+5,5 рубля).

Аналитики прогнозируют, что рубль стабилизируется на отметке 60 ₽/$. Но

это неточно (как и любой прогноз сейчас).

Что это значит для людей?

Все как обычно: падает ключевая ставка - падают банковские ставки для граждан. Вклады станут менее выгодными, а кредиты - более дешевыми.

@Moneyhack

#макроэкономика #вклады #кредиты

Манихак: как получить минимальную ставку по кредиту

Снова напомню, что, на мой взгляд, все кредиты кроме ипотеки - плохая идея. Исключения из этого правила бывают, но это единичные ситуации. Но, если вам все-таки очень нужен кредит, то ловите лайфхаки и условия в разных банках.

В целом ставки по кредитам наличными (вопреки названию их обычно выдают на специальную карточку), довольно конские: могут доходить до 40%.

Наиболее охотно банки кредитуют своих зарплатных клиентов и тех, кто соглашается на страховку. Так что, если хотите кредит, в первую очередь обращайтесь в свой зарплатный банк.

Ставки

Сбербанк выдаёт кредит наличными по ставке от 15,9%, но только зарплатным клиентам. Для остальных ставки начинаются от 18,9% годовых.

В Газпромбанке зарплатные клиенты могут получить кредит от 9,9% годовых при сумме займа от 5 миллионов ₽ и наличии страховки. Стандартные условия предполагают ставку от 17,9%.

В «Открытии» ставки начинаются от 7,5%, максимальное значение — 41,9%.

Райффайзенбанк предлагает займы под 15,99% для зарплатных клиентов, подключивших программу страховки. В остальных случаях ставка может достигать 31,99%.

Вообще ЦБ летом может ещё снизить ключевую ставку. А значит и банки чуть-чуть понизят ставки по кредитам. Так что, если есть возможность, то подождите и посмотрите на ситуацию.

@Moneyhack

#кредиты

Снова напомню, что, на мой взгляд, все кредиты кроме ипотеки - плохая идея. Исключения из этого правила бывают, но это единичные ситуации. Но, если вам все-таки очень нужен кредит, то ловите лайфхаки и условия в разных банках.

В целом ставки по кредитам наличными (вопреки названию их обычно выдают на специальную карточку), довольно конские: могут доходить до 40%.

Наиболее охотно банки кредитуют своих зарплатных клиентов и тех, кто соглашается на страховку. Так что, если хотите кредит, в первую очередь обращайтесь в свой зарплатный банк.

Ставки

Сбербанк выдаёт кредит наличными по ставке от 15,9%, но только зарплатным клиентам. Для остальных ставки начинаются от 18,9% годовых.

В Газпромбанке зарплатные клиенты могут получить кредит от 9,9% годовых при сумме займа от 5 миллионов ₽ и наличии страховки. Стандартные условия предполагают ставку от 17,9%.

В «Открытии» ставки начинаются от 7,5%, максимальное значение — 41,9%.

Райффайзенбанк предлагает займы под 15,99% для зарплатных клиентов, подключивших программу страховки. В остальных случаях ставка может достигать 31,99%.

Вообще ЦБ летом может ещё снизить ключевую ставку. А значит и банки чуть-чуть понизят ставки по кредитам. Так что, если есть возможность, то подождите и посмотрите на ситуацию.

@Moneyhack

#кредиты

«Самозапрет» на выдачу кредита. Что за новая инициатива ЦБ?

ЦБ предложил россиянам самостоятельно вписать в свою кредитную историю запрет на выдачу себе кредита.

Как это будет работать

Устанавливать и снимать ограничения можно будет сколько угодно раз, платить за это не нужно.

Запреты могут быть разными — по виду кредитора (МФО или банк), по способу обращения или на отдельные виды кредитов и займов.

Перед выдачей кредитов банки и МФО должны будут проверять кредитную историю на наличие ограничений. Если они действуют, а банк всё равно выдаст деньги, он не сможет потом потребовать погашения долга.

Когда механизм заработает, пока неизвестно.

Зачем?

Официально регулятор обьясняет эту инициативу борьбой с мошенниками. И это, конечно, же поможет.

Но мне кажется, тут есть и психологический момент. Самозапрет - хороший механизм для тех, кто не может себя контролировать. Все-таки кредиты чем-то похоже на алкоголизм. В Москве даже было общество анонимных должников по аналогии со знаменитыми анонимными алкоголиками. Так что такой инструмент явно не помешает.

@Moneyhack

#кредиты

ЦБ предложил россиянам самостоятельно вписать в свою кредитную историю запрет на выдачу себе кредита.

Как это будет работать

Устанавливать и снимать ограничения можно будет сколько угодно раз, платить за это не нужно.

Запреты могут быть разными — по виду кредитора (МФО или банк), по способу обращения или на отдельные виды кредитов и займов.

Перед выдачей кредитов банки и МФО должны будут проверять кредитную историю на наличие ограничений. Если они действуют, а банк всё равно выдаст деньги, он не сможет потом потребовать погашения долга.

Когда механизм заработает, пока неизвестно.

Зачем?

Официально регулятор обьясняет эту инициативу борьбой с мошенниками. И это, конечно, же поможет.

Но мне кажется, тут есть и психологический момент. Самозапрет - хороший механизм для тех, кто не может себя контролировать. Все-таки кредиты чем-то похоже на алкоголизм. В Москве даже было общество анонимных должников по аналогии со знаменитыми анонимными алкоголиками. Так что такой инструмент явно не помешает.

@Moneyhack

#кредиты

ВТБ начал выдавать «кредиты-малыши»

Банк запустил кредиты до зарплаты и рассрочки.

Как это работает

Можно оформить кредит на сумму от 5 до 30 000 ₽ на любые цели.

Минимальный ежемесячный платеж по такому кредиту начинается от 525 ₽. Оформить продукт можно на срок до 11 месяцев. Подать заявку можно только через мобильное приложение ВТБ или интернет-банк.

Расчёт в приложении показывает, что за 1 месяц можно вернуть деньги без процентов, но затем ставка составит от 5%.

Зачем это банку?

Официально, ВТБ выходит на рынок микрокредитования, потому что

«в сегменте состоятельных клиентов банку уже трудно расти, а в низкобюджетном есть потенциал».

Но у меня есть своя версия. Из-за ухудшения ситуации в экономике доля одобрений кредитов на большие суммы падает, а кредитовать кого-то нужно. Вот ВТБ и идёт в сегмент, где высокие риски невозврата покрываются огромными ставками.

@Moneyhack

#банки #макро #кредиты #ВТБ

Банк запустил кредиты до зарплаты и рассрочки.

Как это работает

Можно оформить кредит на сумму от 5 до 30 000 ₽ на любые цели.

Минимальный ежемесячный платеж по такому кредиту начинается от 525 ₽. Оформить продукт можно на срок до 11 месяцев. Подать заявку можно только через мобильное приложение ВТБ или интернет-банк.

Расчёт в приложении показывает, что за 1 месяц можно вернуть деньги без процентов, но затем ставка составит от 5%.

Зачем это банку?

Официально, ВТБ выходит на рынок микрокредитования, потому что

«в сегменте состоятельных клиентов банку уже трудно расти, а в низкобюджетном есть потенциал».

Но у меня есть своя версия. Из-за ухудшения ситуации в экономике доля одобрений кредитов на большие суммы падает, а кредитовать кого-то нужно. Вот ВТБ и идёт в сегмент, где высокие риски невозврата покрываются огромными ставками.

@Moneyhack

#банки #макро #кредиты #ВТБ

Кредитные каникулы по потребкредитам станут вечными

Изначально их вводили, как временную меру помощи во время пандемии ковида.

Но с 1 января 2024 года право получать каникулы станет постоянным.

Как это будет работать

⛱ Обратиться за каникулами можно будет, если человек попал в сложную ситуацию (болезнь, увольнение и др.) и его среднемесячный доход упал больше чем на 30%.

⛱ Не платить по потребительскому кредиту можно будет до 6 месяцев. В течение этого времени банк не сможет начислять неустойку и дополнительные проценты.

⛱ Сведения о каникулах будут отражаться в кредитной истории, но не испортят её (вот в этом я не уверена)

⛱ Предельный размер займа, по которому можно взять каникулы, определит правительство. До его решения максимальная сумма кредита, по которому можно обратиться за отсрочкой платежей, составит:

🚘 1,6 млн ₽ — для автокредитов,

💳 150 тысяч ₽ — для кредитных карт,

🙎♂️ 450 тысяч ₽ — в остальных случаях.

@Moneyhack

#кредиты

Изначально их вводили, как временную меру помощи во время пандемии ковида.

Но с 1 января 2024 года право получать каникулы станет постоянным.

Как это будет работать

⛱ Обратиться за каникулами можно будет, если человек попал в сложную ситуацию (болезнь, увольнение и др.) и его среднемесячный доход упал больше чем на 30%.

⛱ Не платить по потребительскому кредиту можно будет до 6 месяцев. В течение этого времени банк не сможет начислять неустойку и дополнительные проценты.

⛱ Сведения о каникулах будут отражаться в кредитной истории, но не испортят её (вот в этом я не уверена)

⛱ Предельный размер займа, по которому можно взять каникулы, определит правительство. До его решения максимальная сумма кредита, по которому можно обратиться за отсрочкой платежей, составит:

🚘 1,6 млн ₽ — для автокредитов,

💳 150 тысяч ₽ — для кредитных карт,

🙎♂️ 450 тысяч ₽ — в остальных случаях.

@Moneyhack

#кредиты

Что будет с кредитом, если ваш банк уходит из РФ?

Такой вопрос мне пришёл от подписчицы в связи с разговорами про уход Райффайзенбанк из России. Давайте разбираться.

Уходит ли Райф из России?

Пока не ясно. У международной группы Raiffeisen Bank International, которая владеет российским Райфом, был план свернуть бизнес в России до сентября 2023 года. Но вчера глава группы заявил, что сроки сдвигаются на декабрь 2023 года.

Проблема в том, что продать банк сейчас нельзя без решения специальной комиссии, состоящей из российских чиновников.

Кроме того, сам Райф не очень-то хочет уходить.

Недавно источники Reuters сообщали, что банк приостановил работу по уходу с российского рынка. Власти Австрии защищают группу перед регуляторами ЕС и США, которые и требуют ухода.

По моим ощущениям, Райф всё-таки останется.

Что будет с кредитом, если все-таки уйдёт?

В этом случае портфель кредитов будет продан другому банку. И придётся возвращать займ уже ему.

Так что, долгов никто не простит. Но хорошая новость в том, что и условия по кредиту не изменятся: другой банк будет обязан соблюдать сроки кредита, ставки и сумму ежемесячных платежей.

@Moneyhack

#банки #кредиты #Райф

Такой вопрос мне пришёл от подписчицы в связи с разговорами про уход Райффайзенбанк из России. Давайте разбираться.

Уходит ли Райф из России?

Пока не ясно. У международной группы Raiffeisen Bank International, которая владеет российским Райфом, был план свернуть бизнес в России до сентября 2023 года. Но вчера глава группы заявил, что сроки сдвигаются на декабрь 2023 года.

Проблема в том, что продать банк сейчас нельзя без решения специальной комиссии, состоящей из российских чиновников.

Кроме того, сам Райф не очень-то хочет уходить.

Недавно источники Reuters сообщали, что банк приостановил работу по уходу с российского рынка. Власти Австрии защищают группу перед регуляторами ЕС и США, которые и требуют ухода.

По моим ощущениям, Райф всё-таки останется.

Что будет с кредитом, если все-таки уйдёт?

В этом случае портфель кредитов будет продан другому банку. И придётся возвращать займ уже ему.

Так что, долгов никто не простит. Но хорошая новость в том, что и условия по кредиту не изменятся: другой банк будет обязан соблюдать сроки кредита, ставки и сумму ежемесячных платежей.

@Moneyhack

#банки #кредиты #Райф

Российские банки обязали указывать полную стоимость кредита в рекламе

Если вы увидите рекламу кредита с огромными ставками — не пугайтесь. Просто с сегодняшнего дня вступил в силу закон, обвязывающий банки указывать весь диапазон ставок (а не только самую низкую) и все дополнительные условия. То есть не от 14%, а 14-35%.

Причём полную информацию о стоимости кредита следует отображать тем же шрифтом, что и наиболее привлекательные проценты.

Таким образом Центральный банк, недовольный слишком активным кредитованием, старается образумить любителей жить взаймы.

@Moneyhack

#кредиты

Если вы увидите рекламу кредита с огромными ставками — не пугайтесь. Просто с сегодняшнего дня вступил в силу закон, обвязывающий банки указывать весь диапазон ставок (а не только самую низкую) и все дополнительные условия. То есть не от 14%, а 14-35%.

Причём полную информацию о стоимости кредита следует отображать тем же шрифтом, что и наиболее привлекательные проценты.

Таким образом Центральный банк, недовольный слишком активным кредитованием, старается образумить любителей жить взаймы.

@Moneyhack

#кредиты

В России появятся «кредиты без отказа»

Центральный банк введёт новый вид займов для слишком закредитованных россиян.

Это нужно для того, чтобы люди, которым сейчас отказывают банки, не шли в МФО с их безумными ставками и не загоняли себя в ещё большую кредитную яму.

Условия

На «безотказный» займ смогут рассчитывать те, кто тратит на возврат всех своих кредитов более 60% дохода.

Максимальная сумма составит 100 000 ₽ наличными на счёт или на карту. Срок возврата — до трёх лет.

Ставка будет выше, чем по обычным. Но пока непонятно, на сколько.

(Для сравнения, сейчас максимальная ставка по микрозаймам составляет 292% годовых)

Новая вид займов официально появится с 1 апреля 2024 года.

@Moneyhack

#кредиты

Центральный банк введёт новый вид займов для слишком закредитованных россиян.

Это нужно для того, чтобы люди, которым сейчас отказывают банки, не шли в МФО с их безумными ставками и не загоняли себя в ещё большую кредитную яму.

Условия

На «безотказный» займ смогут рассчитывать те, кто тратит на возврат всех своих кредитов более 60% дохода.

Максимальная сумма составит 100 000 ₽ наличными на счёт или на карту. Срок возврата — до трёх лет.

Ставка будет выше, чем по обычным. Но пока непонятно, на сколько.

(Для сравнения, сейчас максимальная ставка по микрозаймам составляет 292% годовых)

Новая вид займов официально появится с 1 апреля 2024 года.

@Moneyhack

#кредиты

Напоминание: возьмите кредит до конца следующей недели (если он вам, конечно, нужен)

В следующую пятницу состоится заседание Центрального банка по ключевой ставке. Для нас это не особенно зажигательное событие важно вот чем: при установлении ставок по кредитам и вкладам розничные банки ориентируется именно на ключевую ставку. Соответственно, чем выше ставка, тем дороже будет стоить кредит и тем выгоднее будет вклад.

По прогнозам аналитиков, ЦБ скорее всего поднимет ключевую ставку ещё на 1 пункт. Поэтому, те, кому нужен кредит — успейте его взять до заседания. Дальше ставки могут вырасти даже по уже одобренным кредитам.

Те, кто планирует открыть вклад — подождите до следущей недели. Банки могут выкатить более выгодные предложения.

@Moneyhack

#финансовый_календарь #кредиты #вклады

В следующую пятницу состоится заседание Центрального банка по ключевой ставке. Для нас это не особенно зажигательное событие важно вот чем: при установлении ставок по кредитам и вкладам розничные банки ориентируется именно на ключевую ставку. Соответственно, чем выше ставка, тем дороже будет стоить кредит и тем выгоднее будет вклад.

По прогнозам аналитиков, ЦБ скорее всего поднимет ключевую ставку ещё на 1 пункт. Поэтому, те, кому нужен кредит — успейте его взять до заседания. Дальше ставки могут вырасти даже по уже одобренным кредитам.

Те, кто планирует открыть вклад — подождите до следущей недели. Банки могут выкатить более выгодные предложения.

@Moneyhack

#финансовый_календарь #кредиты #вклады

Как получить кредитные каникулы

С 1 января 2024 году начали действовать постоянные правила кредитных каникул по потребительским кредитам. Раньше они вводились как временная мера, теперь их прописали в законе. Вот, как они работают.

По каким кредитам можно взять каникулы

Отсрочить выплаты можно по одному потребительскому кредиту или займу. Есть ограничения по сумме (кредит не должен превышать этого лимита):

по автокредитам — 1,6 млн ₽;

по кредитным картам — 150 тысяч ₽;

по остальным кредитам и займам — 450 тысяч ₽.

Отсрочку по выплатам можно получить на срок до 6 месяцев. В этот период банк не будет начислять штрафы и пени. Но проценты будут капать в полном объеме, погашать их заемщик начнет после выплаты кредита.

Воспользоваться отсрочкой можно один раз. Информация о кредитных каникулах будет отображаться в кредитной истории, но не повлияет на кредитный рейтинг.

Кто может получить кредитные каникулы

Оформить кредитные каникулы можно:

✅ если ваш доход за последние 2 месяца упал больше чем на 30% по сравнению со средним ежемесячным заработком за последний год;

✅ если вы живете в зоне чрезвычайной ситуации и ваше имущество пострадало или ухудшились условия жизни.

❌ Не получится оформить кредитные каникулы, если вас признали банкротом или уже есть решение суда о взыскании задолженности.

❌ Также нельзя получить каникулы по кредиту, если вы уже оформляли их ранее по антикризисным правилам.

Как оформить кредитные каникулы

Чтобы получить кредитные каникулы, нужно подать заявление в банк или МФО. Рассматривать его будут до 5 рабочих дней.

Из документов могут потребоваться:

📑 справка 2-НДФЛ,

📑 больничный лист,

📑 справка об официальном статусе безработного,

📑 документы, которые подтвердят, что вы проживаете в зоне ЧС, ваше имущество пострадало или условия жизни ухудшились (запросить ее можно в органах местного самоуправления).

@Moneyhack

#кредиты

С 1 января 2024 году начали действовать постоянные правила кредитных каникул по потребительским кредитам. Раньше они вводились как временная мера, теперь их прописали в законе. Вот, как они работают.

По каким кредитам можно взять каникулы

Отсрочить выплаты можно по одному потребительскому кредиту или займу. Есть ограничения по сумме (кредит не должен превышать этого лимита):

по автокредитам — 1,6 млн ₽;

по кредитным картам — 150 тысяч ₽;

по остальным кредитам и займам — 450 тысяч ₽.

Отсрочку по выплатам можно получить на срок до 6 месяцев. В этот период банк не будет начислять штрафы и пени. Но проценты будут капать в полном объеме, погашать их заемщик начнет после выплаты кредита.

Воспользоваться отсрочкой можно один раз. Информация о кредитных каникулах будет отображаться в кредитной истории, но не повлияет на кредитный рейтинг.

Кто может получить кредитные каникулы

Оформить кредитные каникулы можно:

✅ если ваш доход за последние 2 месяца упал больше чем на 30% по сравнению со средним ежемесячным заработком за последний год;

✅ если вы живете в зоне чрезвычайной ситуации и ваше имущество пострадало или ухудшились условия жизни.

❌ Не получится оформить кредитные каникулы, если вас признали банкротом или уже есть решение суда о взыскании задолженности.

❌ Также нельзя получить каникулы по кредиту, если вы уже оформляли их ранее по антикризисным правилам.

Как оформить кредитные каникулы

Чтобы получить кредитные каникулы, нужно подать заявление в банк или МФО. Рассматривать его будут до 5 рабочих дней.

Из документов могут потребоваться:

📑 справка 2-НДФЛ,

📑 больничный лист,

📑 справка об официальном статусе безработного,

📑 документы, которые подтвердят, что вы проживаете в зоне ЧС, ваше имущество пострадало или условия жизни ухудшились (запросить ее можно в органах местного самоуправления).

@Moneyhack

#кредиты

Как бесплатно списать долги через МФЦ по новым правилам

Разбираем ещё один новый закон.

В конце 2023 года процедура внесудебного банкротства через МФЦ изменилась: теперь подать заявление на банкротство можно при сумме долга от 25 тысяч до 1 млн ₽ (раньше максимальный размер долга составлял 500 тысяч ₽, а минимальный — 50 тысяч).

Учитываются долги по кредитам, займам, налогам, штрафам, ЖКХ, задолженность по договорам поручительства, а также судебная задолженность.

Также расширился список тех, кто может претендовать на списание долгов в упрощенном порядке

Кто может объявить себя банкротом через МФЦ

Должник, в отношении которого окончено исполнительное производство в связи с невозможностью взыскания — другими словами, у него нет имущества и доходов, чтобы погасить долги, поэтому приставы закрыли исполнительное производство.

Пенсионер, для которого пенсия — единственный источник дохода и нет имущества для взыскания. Должно быть исполнительное производство, которое длится уже более 1 года (приставы пытаются взыскать долги уже год).

Родитель, который получает пособие в связи с рождением и воспитанием ребенка. Как и в случае с пенсионерами, у него не должно быть имущества, которое можно продать, а исполнительное производство в отношении него должно длиться более года.

Должник, в отношении которого исполнительное производство длится уже более 7 лет, но долг так и не был погашен.

Какие документы потребуются для упрощенного банкротства

Вот общий список документов:

паспорт;

СНИЛС;

ИНН;

справка о получении пенсии или пособия;

справка о том, что предъявлялся исполнительный документ (можно получить у судебных приставов или в банке, нужно подать заявление, ссылки на формы можно найти здесь).

Также нужно заполнить заявление и составить список кредиторов, и подать их в МФЦ.

Как работает процедура упрощенного банкротства

Должник подает заявление и документы в МФЦ, их проверяют в течение 3 дней. После этого данные заносят в Единый федеральный реестр сведений о банкротстве и начинается сама процедура банкротства. Она продлится полгода, в этот период нельзя брать новые займы.

Если в ходе банкротства у должника появится имущество или доход, который позволит погасить большую часть долгов, он обязан в течение 5 рабочих дней уведомить об этом МФЦ. Тогда процедура банкротства прекратится.

После 6 месяцев все указанные в заявлении долги будут списаны. Повторно пройти процедуру банкротства через МФЦ можно будет не ранее, чем через 5 лет.

@Moneyhack

#кредиты

Разбираем ещё один новый закон.

В конце 2023 года процедура внесудебного банкротства через МФЦ изменилась: теперь подать заявление на банкротство можно при сумме долга от 25 тысяч до 1 млн ₽ (раньше максимальный размер долга составлял 500 тысяч ₽, а минимальный — 50 тысяч).

Учитываются долги по кредитам, займам, налогам, штрафам, ЖКХ, задолженность по договорам поручительства, а также судебная задолженность.

Также расширился список тех, кто может претендовать на списание долгов в упрощенном порядке

Кто может объявить себя банкротом через МФЦ

Должник, в отношении которого окончено исполнительное производство в связи с невозможностью взыскания — другими словами, у него нет имущества и доходов, чтобы погасить долги, поэтому приставы закрыли исполнительное производство.

Пенсионер, для которого пенсия — единственный источник дохода и нет имущества для взыскания. Должно быть исполнительное производство, которое длится уже более 1 года (приставы пытаются взыскать долги уже год).

Родитель, который получает пособие в связи с рождением и воспитанием ребенка. Как и в случае с пенсионерами, у него не должно быть имущества, которое можно продать, а исполнительное производство в отношении него должно длиться более года.

Должник, в отношении которого исполнительное производство длится уже более 7 лет, но долг так и не был погашен.

Какие документы потребуются для упрощенного банкротства

Вот общий список документов:

паспорт;

СНИЛС;

ИНН;

справка о получении пенсии или пособия;

справка о том, что предъявлялся исполнительный документ (можно получить у судебных приставов или в банке, нужно подать заявление, ссылки на формы можно найти здесь).

Также нужно заполнить заявление и составить список кредиторов, и подать их в МФЦ.

Как работает процедура упрощенного банкротства

Должник подает заявление и документы в МФЦ, их проверяют в течение 3 дней. После этого данные заносят в Единый федеральный реестр сведений о банкротстве и начинается сама процедура банкротства. Она продлится полгода, в этот период нельзя брать новые займы.

Если в ходе банкротства у должника появится имущество или доход, который позволит погасить большую часть долгов, он обязан в течение 5 рабочих дней уведомить об этом МФЦ. Тогда процедура банкротства прекратится.

После 6 месяцев все указанные в заявлении долги будут списаны. Повторно пройти процедуру банкротства через МФЦ можно будет не ранее, чем через 5 лет.

@Moneyhack

#кредиты

iPad и кофеварка: что могут забрать при банкротстве

Я недавно рассказывала, как бесплатно списать долги через МФЦ. И вы в комментариях попросили поподробнее написать, какое имущество могут изъять и какие есть последствия у банкротства.

Упрощенный порядок через МФЦ

Воспользоваться этой процедурой можно только, если у должника нет имущества, которое можно продать, чтобы погасить долги. При этом если во время банкротства доход или такое имущество появится (например, вы получите наследство или дорогой подарок), то надо будет уведомить об этом МФЦ. На это дается 5 рабочих дней. После этого процедура упрощённого банкротства прекратится.

Банкротство через суд

В этом случае понадобится продажа имущества на торгах, чтобы покрыть долги. У банкрота могут изъять деньги на счетах и вкладах, недвижимость, авто, предметы роскоши, ценные бумаги и другие активы.

Какое имущество не могут продать:

единственное жилье (за исключением ипотечной квартиры или очень дорогой и большой квартиры — тогда будут должны предоставить взамен более скромное жилье);

одежду, личные вещи, предметы первой необходимости и предметы быта, например, мебель, холодильник и другую бытовую технику (исключение — предметы роскоши и драгоценности);

продукты питания и топливо;

автомобиль — если он является средством передвижения для инвалида или если должник работает таксистом, например, или курьером и с помощью машины зарабатывает, но это на усмотрение суда;

домашний скот, корма, семена;

инструменты и предметы, которые нужны для профессиональной деятельности, если их стоимость не превышает 10 тысяч ₽;

еще должник может попросить исключить из списка на продажу некоторое недорогое имущество, но его общая стоимость не должно превышать

10 тысяч ₽;

доходы в размере прожиточного минимума на себя и членов своей семьи, различные пособия.

Но на практике бывает всякое. Есть прецеденты, когда на торги выставляли чайники, кофеварки, планшеты, бытовую химию и даже наборы домино и шахмат.

Какие у банкротства последствия

После процедуры на банкрота накладываются определенные ограничения.

В течение 5 лет он должен предупреждать о факте банкротстве при попытке взять кредит или заем.

Ему нельзя в течение 3 лет занимать должности в органах управления компании, в органах управления кредитной организации — в течение 10 лет.

У него не получится занимать должность руководителя в страховой компании, НПФ, МФО, управляющей компании инвестиционного фонда — в течение 5 лет.

Еще в течение 5 лет ему нельзя становиться индивидуальным предпринимателем.

Пройти повторную процедуру банкротства можно будет не раньше, чем через 5 лет.

Если среди вас есть человек, который проходил процедуру банкротства и готов поделиться опытом, пишите в комментариях ⬇️

@Moneyhack

#кредиты #банкротство

Я недавно рассказывала, как бесплатно списать долги через МФЦ. И вы в комментариях попросили поподробнее написать, какое имущество могут изъять и какие есть последствия у банкротства.

Упрощенный порядок через МФЦ

Воспользоваться этой процедурой можно только, если у должника нет имущества, которое можно продать, чтобы погасить долги. При этом если во время банкротства доход или такое имущество появится (например, вы получите наследство или дорогой подарок), то надо будет уведомить об этом МФЦ. На это дается 5 рабочих дней. После этого процедура упрощённого банкротства прекратится.

Банкротство через суд

В этом случае понадобится продажа имущества на торгах, чтобы покрыть долги. У банкрота могут изъять деньги на счетах и вкладах, недвижимость, авто, предметы роскоши, ценные бумаги и другие активы.

Какое имущество не могут продать:

единственное жилье (за исключением ипотечной квартиры или очень дорогой и большой квартиры — тогда будут должны предоставить взамен более скромное жилье);

одежду, личные вещи, предметы первой необходимости и предметы быта, например, мебель, холодильник и другую бытовую технику (исключение — предметы роскоши и драгоценности);

продукты питания и топливо;

автомобиль — если он является средством передвижения для инвалида или если должник работает таксистом, например, или курьером и с помощью машины зарабатывает, но это на усмотрение суда;

домашний скот, корма, семена;

инструменты и предметы, которые нужны для профессиональной деятельности, если их стоимость не превышает 10 тысяч ₽;

еще должник может попросить исключить из списка на продажу некоторое недорогое имущество, но его общая стоимость не должно превышать

10 тысяч ₽;

доходы в размере прожиточного минимума на себя и членов своей семьи, различные пособия.

Но на практике бывает всякое. Есть прецеденты, когда на торги выставляли чайники, кофеварки, планшеты, бытовую химию и даже наборы домино и шахмат.

Какие у банкротства последствия

После процедуры на банкрота накладываются определенные ограничения.

В течение 5 лет он должен предупреждать о факте банкротстве при попытке взять кредит или заем.

Ему нельзя в течение 3 лет занимать должности в органах управления компании, в органах управления кредитной организации — в течение 10 лет.

У него не получится занимать должность руководителя в страховой компании, НПФ, МФО, управляющей компании инвестиционного фонда — в течение 5 лет.

Еще в течение 5 лет ему нельзя становиться индивидуальным предпринимателем.

Пройти повторную процедуру банкротства можно будет не раньше, чем через 5 лет.

Если среди вас есть человек, который проходил процедуру банкротства и готов поделиться опытом, пишите в комментариях ⬇️

@Moneyhack

#кредиты #банкротство

Ошибка, которая может стоить вам ипотеки

Недавно прочитала у знакомого, что он не смог получить нормальную ставку по ипотеке. Это было удивительно: он CEO компании, зарабатывает миллионы, а кредиты всегда возвращал аккуратно. После длительных разбирательств с банком (пришлось подключить связи) выяснилось, что проблема в просрочке, о которой мой знакомый даже не знал. Несколько лет назад он закрывал кредитку. Банк насчитал несколько рублей и оставил их висеть как долг. И все это попало в кредитную историю. Так мой благополучный в жизни знакомый оказался ненадежным должником на бумаге.

Чтобы избежать такой ситуации, нужно переодически проверять свою кредитную историю.

Как это сделать?

Сейчас в России работают 6 бюро кредитных историй (БКИ). Ваша кредитная история может храниться в любом из них или сразу в нескольких. Рассказываю, как ее получить.

1. Сначала надо узнать, в каких бюро запрашивать свою кредитную историю

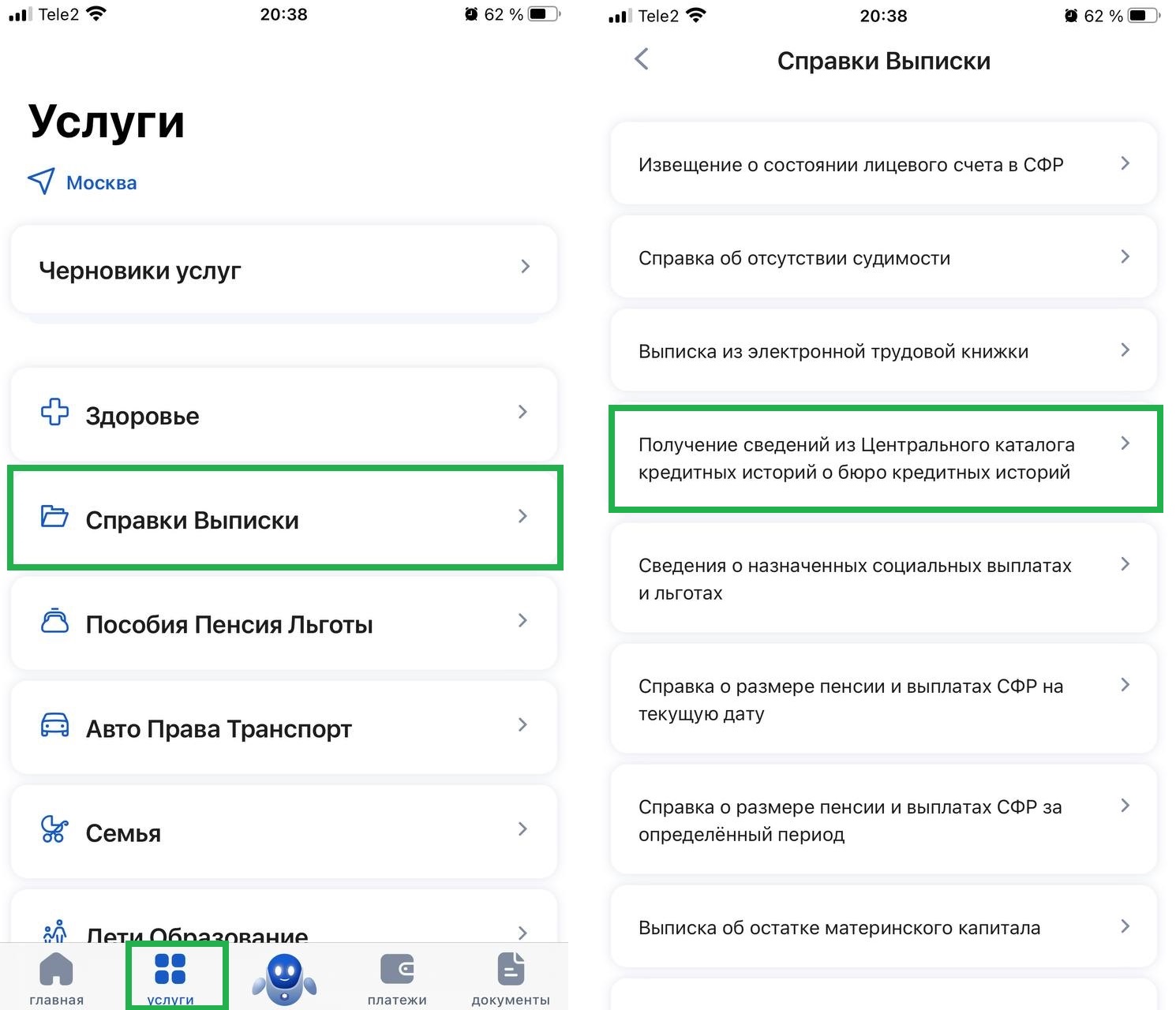

Список можно запросить через Госуслуги. Нужная услуга находится в разделе «Справки Выписки» → «Получение сведений из Центрального каталога кредитных историй о бюро кредитных историй». Дальше нужно проверить свои паспортные данные и отправить заявление. Ответ можно будет узнать в личном кабинете.

Срок оказания услуги: 1 рабочий день

2. Нужно обратиться в каждое БКИ из списка и запросить кредитную историю

Бесплатно запросить отчет о своей кредитной истории можно дважды в год в каждом БКИ. Есть несколько способов это сделать:

на сайте БКИ — нужно будет авторизоваться через Госуслуги, в некоторых бюро можно подтвердить личность через Сбер ID или Тинькофф ID

отправить заявление почтой, но оно должно быть заверено у нотариуса

отправить запрос телеграммой

прийти в офис БКИ

Самый простой способ — первый. Вот сайты БКИ, где это можно сделать:

Национальное бюро кредитных историй

Объединенное кредитное бюро

Бюро кредитных историй КредитИнфо

Скоринг бюро

Спектрум кредитное бюро

Межрегиональное Бюро кредитных историй «Кредо»

Обычно отчет формируется в течение нескольких минут.

@Moneyhack

#кредиты

Недавно прочитала у знакомого, что он не смог получить нормальную ставку по ипотеке. Это было удивительно: он CEO компании, зарабатывает миллионы, а кредиты всегда возвращал аккуратно. После длительных разбирательств с банком (пришлось подключить связи) выяснилось, что проблема в просрочке, о которой мой знакомый даже не знал. Несколько лет назад он закрывал кредитку. Банк насчитал несколько рублей и оставил их висеть как долг. И все это попало в кредитную историю. Так мой благополучный в жизни знакомый оказался ненадежным должником на бумаге.

Чтобы избежать такой ситуации, нужно переодически проверять свою кредитную историю.

Как это сделать?

Сейчас в России работают 6 бюро кредитных историй (БКИ). Ваша кредитная история может храниться в любом из них или сразу в нескольких. Рассказываю, как ее получить.

1. Сначала надо узнать, в каких бюро запрашивать свою кредитную историю

Список можно запросить через Госуслуги. Нужная услуга находится в разделе «Справки Выписки» → «Получение сведений из Центрального каталога кредитных историй о бюро кредитных историй». Дальше нужно проверить свои паспортные данные и отправить заявление. Ответ можно будет узнать в личном кабинете.

Срок оказания услуги: 1 рабочий день

2. Нужно обратиться в каждое БКИ из списка и запросить кредитную историю

Бесплатно запросить отчет о своей кредитной истории можно дважды в год в каждом БКИ. Есть несколько способов это сделать:

на сайте БКИ — нужно будет авторизоваться через Госуслуги, в некоторых бюро можно подтвердить личность через Сбер ID или Тинькофф ID

отправить заявление почтой, но оно должно быть заверено у нотариуса

отправить запрос телеграммой

прийти в офис БКИ

Самый простой способ — первый. Вот сайты БКИ, где это можно сделать:

Национальное бюро кредитных историй

Объединенное кредитное бюро

Бюро кредитных историй КредитИнфо

Скоринг бюро

Спектрум кредитное бюро

Межрегиональное Бюро кредитных историй «Кредо»

Обычно отчет формируется в течение нескольких минут.

@Moneyhack

#кредиты

{kind=link}