Forwarded from MarketTwits

🔥⚠️🇺🇸🇷🇺#GAZP #СП2 #ТП #санкции #сша

США УСИЛИЛИ ДАВЛЕНИЕ НА ЕВРОПЕЙСКИХ ПОДРЯДЧИКОВ "СЕВЕРНОГО ПОТОКА - 2".

США НАЧАЛИ ПРОВОДИТЬ БЕСЕДЫ С ПОДРЯДЧИКАМИ СЕВЕРНОГО ПОТОКА - 2

США УГРОЖАЮТ ПОДРЯДЧИКАМ СЕВЕРНОГО ПОТОКА - 2 СЕРЬЕЗНЫМИ ПОСЛЕДСТВИЯМИ

- WELT

—————-

СМИ: прокладка "Северного потока - 2" пока невозможна из-за нереста трески

США УСИЛИЛИ ДАВЛЕНИЕ НА ЕВРОПЕЙСКИХ ПОДРЯДЧИКОВ "СЕВЕРНОГО ПОТОКА - 2".

США НАЧАЛИ ПРОВОДИТЬ БЕСЕДЫ С ПОДРЯДЧИКАМИ СЕВЕРНОГО ПОТОКА - 2

США УГРОЖАЮТ ПОДРЯДЧИКАМ СЕВЕРНОГО ПОТОКА - 2 СЕРЬЕЗНЫМИ ПОСЛЕДСТВИЯМИ

- WELT

—————-

СМИ: прокладка "Северного потока - 2" пока невозможна из-за нереста трески

Forwarded from MarketTwits

Forwarded from Энергия вокруг нас

Ситуация на газовых рынках остаётся напряжённой - цены $50-70 держатся последние месяцы, региональные различия (США, ЕС, АТР и даже регулируемая цена РФ) невелики.

Таких цен в новейшей истории ещё не было, исчезает и "нефтяная поддержка" газовым ценам. У "Газпрома" в Европе только 30% контрактов с нефтяной привязкой, у Норвегии давно все 100% по биржевым ценам на газ. Даже в СПГ по итогам прошлого только 60% нефтяной привязки, 40% - конкуренция газ-газ (но в этих 40% вероятно много поставок в Европу).

Ситуация на газовом рынке отличается от нефти. С одной стороны (трудности для газа), здесь нет ОПЕК+, больше избыток мощностей, а добыча при недоинвестирование падает нет так быстро, как в случае нефти. С другой стороны (в плюс для газа), коронавирусный провал спроса не так силён. На текущий год ожидается снижение глобального спроса на 5% (это примерно 200 миллиардов кубометров) по сравнению с "докоронавирусным" прогнозом на 2020 год.

Но быстрого восстановления ожидать трудно, ведь (как и в нефтянке) падение цен сопровождалось ограничением предложения.

1. Американский СПГ. Мощностей по сжижению сейчас около 100 млрд кубов (в пересчёте на газообразное топливо), для сравнения весь рынок СПГ в 2019 году - 480 млрд. Вот только загружены ам. заводы на 30%. С одной стороны, это явный кризис американской модели. Но при восстановлении цен, до 60 млрд кубометров (в пересчёте на годовые значения) газа выплеснутся на рынок. Достаточно +30-40 долларов к цене, чтобы заводы стали прибыльны по операционным расходам.

2. То же самое касается и "Газпрома". В этом году "ГП" ожидает 160-170 млрд экспорта. Чтобы получить эти цифры придётся поднажать во втором полугодии. И в любом случае, мы видим сокращение 30-40 млрд от негласной нормы в 200 млрд, заданной в последние годы. И при первой возможности, "ГП" увеличит поставки. Тем более, что "Ямал СПГ" и некоторые другие производители СПГ работают на 100%, т.к. выручка от реализации сопутствующего конденсата окупает OPEX.

Восстановление цен до 200 долларов за тысячу кубометров, которые, и необходимы большинству производителей СПГ для покрытия всех расходов, не будет быстрым.

Всех волнуют и долгосрочные перспективы газового рынка. Две недавние истории неплохо подчёркивают этот аспект.

На днях активно обсуждалось успешное привлечение финансирования для нового СПГ проекта Mozambique LNG (оператор и крупнейший акционер - Total), объём кредитов - 15-16 миллиардов долларов, вся стоимость проекта - свыше 20 миллиардов. Успех здесь можно трактовать так, что кредиторы видят перспективы восстановления газового рынка.

Второй сюжет - недавнее решение Уоррена Баффетта о покупке американской Dominion Energy. Стоит отметить, что компания не занимается добычей газа, а владеет преимущественно газопроводами в США, а также небольшим заводом СПГ. То есть выгоду будет получать в первую очередь от роста объёмов прокачки газа. Но в США даже в случае роста нынешних низких цен (скажем до $100), газ будет стоить дешевле, чем в странах-импортёрах.

Долгосрочные прогнозы предполагают рост глобального спроса на газ, рост импорта и международной торговли. Проблема в цене - для этого роста газ должен быть достаточно дёшев, а низкие цены уже создают сложности на стороне производства.

И, конечно, фактор чёрных и белых лебедей: уголь, Китай, "климатическая повестка", а также их смесь. Причём, трактовки одних и тех же аспектов могут быть прямо противоположные.

Курс на полную декарбонизацию в Европе к 2050 году уже активно обсуждается. Понятно, что это будет дорого. Но намного важней, как поведёт себя Азия. Там таких радикальных планов нет, но есть много угля в потреблении. Известно, что с целью снижения выбросов уголь можно замещать газом. Но можно и не торопиться - и, к примеру, планомерно замещать уголь возобновляемыми источниками без "переходного" топлива. В зависимости от сценария развития, который выберут эти страны, и спрос на газ может отличаться. Чуть подробнее - в тексте.

https://ria.ru/20200726/1574910102.html

Таких цен в новейшей истории ещё не было, исчезает и "нефтяная поддержка" газовым ценам. У "Газпрома" в Европе только 30% контрактов с нефтяной привязкой, у Норвегии давно все 100% по биржевым ценам на газ. Даже в СПГ по итогам прошлого только 60% нефтяной привязки, 40% - конкуренция газ-газ (но в этих 40% вероятно много поставок в Европу).

Ситуация на газовом рынке отличается от нефти. С одной стороны (трудности для газа), здесь нет ОПЕК+, больше избыток мощностей, а добыча при недоинвестирование падает нет так быстро, как в случае нефти. С другой стороны (в плюс для газа), коронавирусный провал спроса не так силён. На текущий год ожидается снижение глобального спроса на 5% (это примерно 200 миллиардов кубометров) по сравнению с "докоронавирусным" прогнозом на 2020 год.

Но быстрого восстановления ожидать трудно, ведь (как и в нефтянке) падение цен сопровождалось ограничением предложения.

1. Американский СПГ. Мощностей по сжижению сейчас около 100 млрд кубов (в пересчёте на газообразное топливо), для сравнения весь рынок СПГ в 2019 году - 480 млрд. Вот только загружены ам. заводы на 30%. С одной стороны, это явный кризис американской модели. Но при восстановлении цен, до 60 млрд кубометров (в пересчёте на годовые значения) газа выплеснутся на рынок. Достаточно +30-40 долларов к цене, чтобы заводы стали прибыльны по операционным расходам.

2. То же самое касается и "Газпрома". В этом году "ГП" ожидает 160-170 млрд экспорта. Чтобы получить эти цифры придётся поднажать во втором полугодии. И в любом случае, мы видим сокращение 30-40 млрд от негласной нормы в 200 млрд, заданной в последние годы. И при первой возможности, "ГП" увеличит поставки. Тем более, что "Ямал СПГ" и некоторые другие производители СПГ работают на 100%, т.к. выручка от реализации сопутствующего конденсата окупает OPEX.

Восстановление цен до 200 долларов за тысячу кубометров, которые, и необходимы большинству производителей СПГ для покрытия всех расходов, не будет быстрым.

Всех волнуют и долгосрочные перспективы газового рынка. Две недавние истории неплохо подчёркивают этот аспект.

На днях активно обсуждалось успешное привлечение финансирования для нового СПГ проекта Mozambique LNG (оператор и крупнейший акционер - Total), объём кредитов - 15-16 миллиардов долларов, вся стоимость проекта - свыше 20 миллиардов. Успех здесь можно трактовать так, что кредиторы видят перспективы восстановления газового рынка.

Второй сюжет - недавнее решение Уоррена Баффетта о покупке американской Dominion Energy. Стоит отметить, что компания не занимается добычей газа, а владеет преимущественно газопроводами в США, а также небольшим заводом СПГ. То есть выгоду будет получать в первую очередь от роста объёмов прокачки газа. Но в США даже в случае роста нынешних низких цен (скажем до $100), газ будет стоить дешевле, чем в странах-импортёрах.

Долгосрочные прогнозы предполагают рост глобального спроса на газ, рост импорта и международной торговли. Проблема в цене - для этого роста газ должен быть достаточно дёшев, а низкие цены уже создают сложности на стороне производства.

И, конечно, фактор чёрных и белых лебедей: уголь, Китай, "климатическая повестка", а также их смесь. Причём, трактовки одних и тех же аспектов могут быть прямо противоположные.

Курс на полную декарбонизацию в Европе к 2050 году уже активно обсуждается. Понятно, что это будет дорого. Но намного важней, как поведёт себя Азия. Там таких радикальных планов нет, но есть много угля в потреблении. Известно, что с целью снижения выбросов уголь можно замещать газом. Но можно и не торопиться - и, к примеру, планомерно замещать уголь возобновляемыми источниками без "переходного" топлива. В зависимости от сценария развития, который выберут эти страны, и спрос на газ может отличаться. Чуть подробнее - в тексте.

https://ria.ru/20200726/1574910102.html

РИА Новости

Голубому топливу Земли может настать "черный лебедь"

Ситуация на газовом рынке продолжает оставаться напряженной. Котировки последние месяцы колеблются в диапазоне 50-70 долларов за тысячу кубометров, что несет... РИА Новости, 26.05.2021

Forwarded from ПРАЙМ

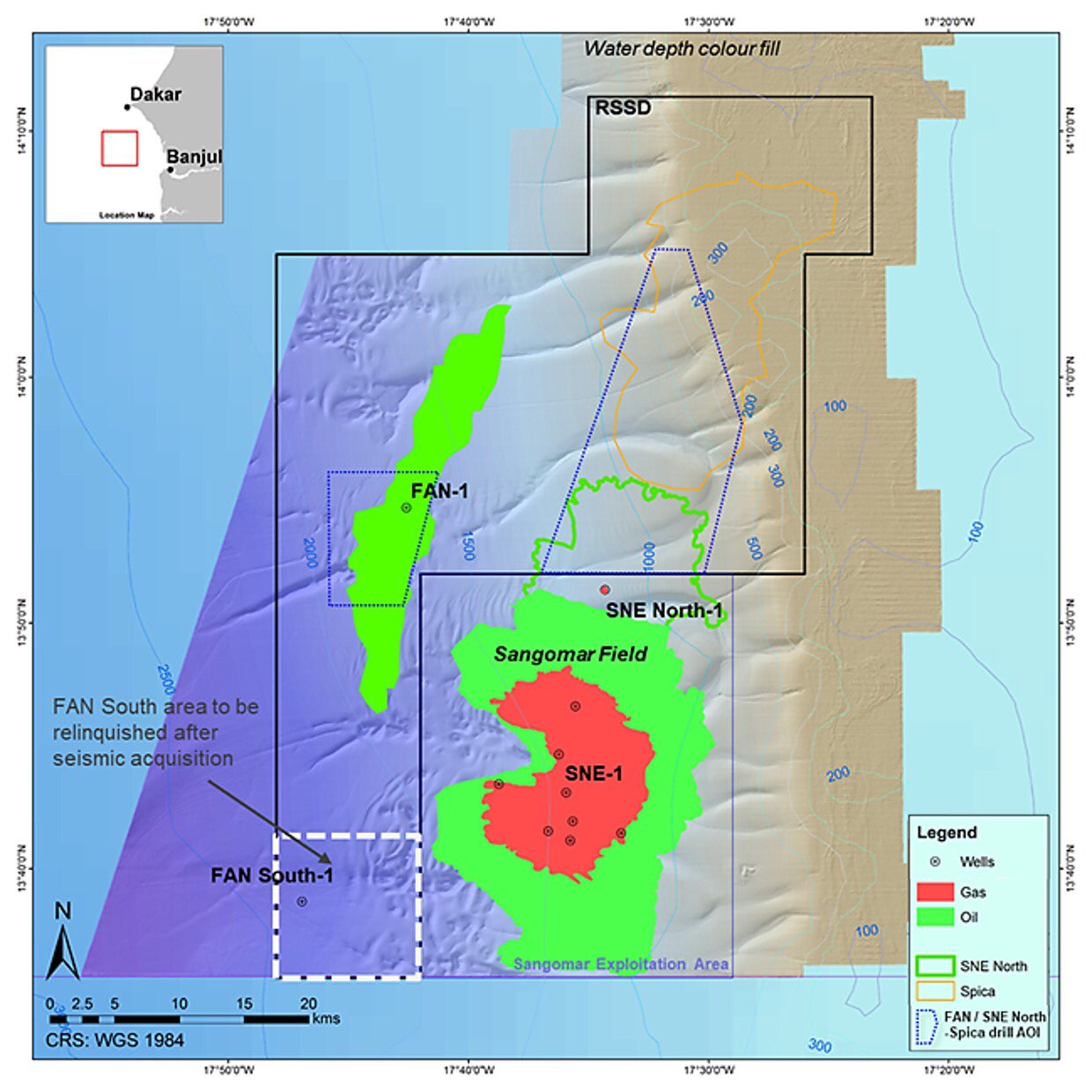

"Лукойл" покупает 40% в проекте RSSD на шельфе Сенегала за $300 млн

МОСКВА, 27 июл /ПРАЙМ/. "Лукойл"<LKOH> приобретает 40% в проекте RSSD на шельфе Сенегала за 300 миллионов долларов, сообщается в материалах компании."ПАО "Лукойл" ... заключило соглашение с компанией Cairn Energy PLC о приобретении 40%-ной доли в проекте RSSD (Rufisque, Sangomar и Sangomar Deep) в республике Сенегал. Сумма сделки составляет 300 миллионов долларов США с оплатой денежными средствами", - говорится в сообщении.Forwarded from АГЕНТСТВО НЕФТЕГАЗОВОЙ ИНФОРМАЦИИ

Морские отгрузки российской нефти марки Urlas в августе увеличатся на более 40% к уровню июля, до 1,09 млн баррелей в сутки или 4,7 млн тонн. Об этом сообщает международное ценовое агентство Argus.

"Увеличение поставок морских партий Urals из России в августе относительно текущего месяца превысит 40%", - пишет агентство.

В частности, экспорт Urals из балтийских портов вырастет более чем на 50% - примерно до 880 тысяч баррелей в сутки (3,8 миллиона тонн), из Приморска - почти на 55%, примерно до 465 тысяч баррелей в сутки (2 миллиона тонн), а из Усть-Луги - на 50%, почти до 420 тысяч баррелей в сутки (1,8 миллиона тонн). При этом основное увеличение отгрузок из портов Балтики придется на Роснефть, поставки также повысят Сургутнефтегаз, Татнефть.

Тем не менее, экспорт Urals из Новороссийска в августе увеличится лишь на 10%, примерно до 210 тысяч баррелей в сутки (900 тысяч тонн).

Информация об увеличении предложения Urals в августе оказала давление на стоимость сорта. Так, премия на Urals в Северо-Западной Европе в четверг снизилась на 0,45 доллара за баррель относительно Североморского датированного (Brent - ред.), до 0,35 доллара за баррель", - отмечается в материале. В то же время, премия на партии сорта в Средиземноморье второй день подряд сохраняется на уровне 0,75 доллара за баррель.

"Увеличение поставок морских партий Urals из России в августе относительно текущего месяца превысит 40%", - пишет агентство.

В частности, экспорт Urals из балтийских портов вырастет более чем на 50% - примерно до 880 тысяч баррелей в сутки (3,8 миллиона тонн), из Приморска - почти на 55%, примерно до 465 тысяч баррелей в сутки (2 миллиона тонн), а из Усть-Луги - на 50%, почти до 420 тысяч баррелей в сутки (1,8 миллиона тонн). При этом основное увеличение отгрузок из портов Балтики придется на Роснефть, поставки также повысят Сургутнефтегаз, Татнефть.

Тем не менее, экспорт Urals из Новороссийска в августе увеличится лишь на 10%, примерно до 210 тысяч баррелей в сутки (900 тысяч тонн).

Информация об увеличении предложения Urals в августе оказала давление на стоимость сорта. Так, премия на Urals в Северо-Западной Европе в четверг снизилась на 0,45 доллара за баррель относительно Североморского датированного (Brent - ред.), до 0,35 доллара за баррель", - отмечается в материале. В то же время, премия на партии сорта в Средиземноморье второй день подряд сохраняется на уровне 0,75 доллара за баррель.

Forwarded from Буровая

Агентство РИА Новости опубликовало рейтинг доступности бензина для населения среди европейских стран на среднемесячную зарплату.

ТОП-5 стран:

1) Люксембург - 3,2 тыс. л.

2 ) Норвегия - 2,6 тыс. л.

3 ) Австрия - 2,5 тыс. л.

4) Ирландия - 2,4 тыс. л.

5 ) Великобритания - 2,3 тыс. л.

Россия расположилась на 20 месте с показателем в 924,9 литров. На последнем месте Украина - 395,1 литров.

При составлении рейтинга были использованы данные статистики стран Европы о ценах на бензин с октановым числом 95 по состоянию на начало июля 2020 года.

ТОП-5 стран:

1) Люксембург - 3,2 тыс. л.

2 ) Норвегия - 2,6 тыс. л.

3 ) Австрия - 2,5 тыс. л.

4) Ирландия - 2,4 тыс. л.

5 ) Великобритания - 2,3 тыс. л.

Россия расположилась на 20 месте с показателем в 924,9 литров. На последнем месте Украина - 395,1 литров.

При составлении рейтинга были использованы данные статистики стран Европы о ценах на бензин с октановым числом 95 по состоянию на начало июля 2020 года.

Forwarded from RU_lio

Смесь американской нефти White Eagle Blend (WEB), которая по характеристикам является идеальной заменой российской Urals, будет поставляться не только на европейский рынок, но также в Америку и Азию, рассказали президент Unimot Адам Сикорски и глава американской компании Getkа Дариуш Тихоцки

Unimot и Getkа, совладельцы компании 3 Seas Energy, которая поставляет американскую нефть WEB (https://t.iss.one/Ru_lio/9109), планируют привлечь в свой проект нового акционера, который смог бы обеспечить выход на новые рынки.

Адам Сикорски также поделился подробностями беларусской сделки. Он рассказал, что цена WEB привязана к цене американской WTI, однако для Беларуси было сделано исключение, и цену по просьбе заказчика привязали к цене Brent.

Он еще раз остановился на возможных направлениях поставки нефти в Беларусь.

Глава Unimot отметил возможности, которые появятся с введением в строй нефтепровода из Гданьска до Беларуси, а также напомнил о варианте поставки по трубе через Одессу на Мозырский НПЗ.

«Мы, как посредники в сделке, должны будем пересчитать потенциальную стоимость и прибыльность, и на этой основе мы выберем маршрут поставок нефти в Беларусь, если такой интерес возникнет», — сказал он.

Сикорски отметил, что большие проблемы с логистикой возникают на северном НПЗ в Новополоцке. В настоящее время этот завод может получать альтернативную нефть только по железной дороге.

Unimot и Getkа, совладельцы компании 3 Seas Energy, которая поставляет американскую нефть WEB (https://t.iss.one/Ru_lio/9109), планируют привлечь в свой проект нового акционера, который смог бы обеспечить выход на новые рынки.

Адам Сикорски также поделился подробностями беларусской сделки. Он рассказал, что цена WEB привязана к цене американской WTI, однако для Беларуси было сделано исключение, и цену по просьбе заказчика привязали к цене Brent.

Он еще раз остановился на возможных направлениях поставки нефти в Беларусь.

Глава Unimot отметил возможности, которые появятся с введением в строй нефтепровода из Гданьска до Беларуси, а также напомнил о варианте поставки по трубе через Одессу на Мозырский НПЗ.

«Мы, как посредники в сделке, должны будем пересчитать потенциальную стоимость и прибыльность, и на этой основе мы выберем маршрут поставок нефти в Беларусь, если такой интерес возникнет», — сказал он.

Сикорски отметил, что большие проблемы с логистикой возникают на северном НПЗ в Новополоцке. В настоящее время этот завод может получать альтернативную нефть только по железной дороге.

Telegram

RU_lio

В США создали новый сорт нефти – White Eagle Blend (WEB) – который может заменить российскую нефть Urals (REBCO) для Беларуси и стран Восточной Европы, сообщил в интервью BiznesAlert глава американской компании Getkа Дариуш Тихоцки.

Тихоцки отметил, что…

Тихоцки отметил, что…

Forwarded from Neftegaz Territory

Forwarded from Neftegaz Territory

«Лукойл» наращивает портфель активов в Западной Африке

Накануне российская нефтяная компания приобрела 40-процентную долю в одном из проектов в Сенегале. Сделка заключена с Cairn Energy PLC, ее стоимость составила $300 млн.

Добыча будет вестись на глубоководном шельфе Республики Сенегал в 80 км от берега, где расположены два месторождения: Sangomar и FAN.

По оценкам «Лукойла», извлекаемые запасы месторождения Sangomar составляют около 500 млн баррелей н. э. Его запуск планируется в 2023 г. с проектным уровнем добычи 5 млн тонн нефти в год.

#лукойл #производство

Накануне российская нефтяная компания приобрела 40-процентную долю в одном из проектов в Сенегале. Сделка заключена с Cairn Energy PLC, ее стоимость составила $300 млн.

Добыча будет вестись на глубоководном шельфе Республики Сенегал в 80 км от берега, где расположены два месторождения: Sangomar и FAN.

По оценкам «Лукойла», извлекаемые запасы месторождения Sangomar составляют около 500 млн баррелей н. э. Его запуск планируется в 2023 г. с проектным уровнем добычи 5 млн тонн нефти в год.

#лукойл #производство

Forwarded from Chinogram

Саудовская Аравия в июне сохранила звание ведущего поставщика сырой нефти в Китай: 8,8 млн. тонн против 7,98 млн у России. В то же время на протяжении 3 последних месяцев средняя цена импорта российской нефти превышает показатели Саудовской Аравии на 1-2 доллара за баррель. Средняя цена импорта российской нефти в июне выросла в июне до 31,35 долларов за баррель против 26,8 $/барр. в мае и 29,4 $/барр. у Саудовской Аравии. На фоне роста цен темпы снижения импорта КНР нефти из России замедлились в июне до 49% против снижения на 54,2% в мае.

Данные таможенной статистики КНР показывают, что в июне поставки нефти из Ирана снизились до нулевой отметки. С начала года наибольший рост поставок нефти в Китай был отмечен из Ирака +10,4 млн. тонн по сравнению с январем-июнем 2019 года. Россия по этому показателю находится на 5 месте после Ирака, ОАЭ, Саудовской Аравии и Норвегии. По сравнению с первой половиной прошлого года поставки российской нефти в Китай увеличились на 6,2 млн. тонн. или 16,6%. #нефтегаз

Данные таможенной статистики КНР показывают, что в июне поставки нефти из Ирана снизились до нулевой отметки. С начала года наибольший рост поставок нефти в Китай был отмечен из Ирака +10,4 млн. тонн по сравнению с январем-июнем 2019 года. Россия по этому показателю находится на 5 месте после Ирака, ОАЭ, Саудовской Аравии и Норвегии. По сравнению с первой половиной прошлого года поставки российской нефти в Китай увеличились на 6,2 млн. тонн. или 16,6%. #нефтегаз

Forwarded from Сырьевая игла

Теперь Газпрому мешает треска

США пустились во все тяжкие в попытках предотвратить строительство Северного потока – 2.

Параллельно визиту Помпео в Данию, Госдеп провел видеоконференцию с европейскими подрядчиками Газпрома по СП-2, поведала немецкая Die Welt.

Присутствовали более десятка представителей американской стороны из трех министерств - Госдепартамента, Минфина и Минэнерго.

Источник газеты рассказал, американцы "дружелюбным тоном очень отчетливо пояснили, что хотят предотвратить завершение строительства газопровода".

Российская сторона по-прежнему ожидает 3 августа, последнего срока подачи апелляции на разрешение Дании.

А пока в истории строительства «всплыла» треска. В июле-августе из-за нереста рыбы строительство невозможно. Треска в это время нерестится всегда, почему так очевидно это стало только сейчас, в преддверии 3 августа – загадка.

Теперь возобновление стройки начнется не ранее сентября. Штаты отыграли еще полтора месяца. Соотв. еще есть полтора месяца на трамбовку европейских подрядчиков. Вполне можно справиться.

США пустились во все тяжкие в попытках предотвратить строительство Северного потока – 2.

Параллельно визиту Помпео в Данию, Госдеп провел видеоконференцию с европейскими подрядчиками Газпрома по СП-2, поведала немецкая Die Welt.

Присутствовали более десятка представителей американской стороны из трех министерств - Госдепартамента, Минфина и Минэнерго.

Источник газеты рассказал, американцы "дружелюбным тоном очень отчетливо пояснили, что хотят предотвратить завершение строительства газопровода".

Российская сторона по-прежнему ожидает 3 августа, последнего срока подачи апелляции на разрешение Дании.

А пока в истории строительства «всплыла» треска. В июле-августе из-за нереста рыбы строительство невозможно. Треска в это время нерестится всегда, почему так очевидно это стало только сейчас, в преддверии 3 августа – загадка.

Теперь возобновление стройки начнется не ранее сентября. Штаты отыграли еще полтора месяца. Соотв. еще есть полтора месяца на трамбовку европейских подрядчиков. Вполне можно справиться.

Forwarded from Энергия Китая 中国能源

24 июля в Корпорации Sinopec состоялся семинар по стратегии развития водородной энергетики на тему «деконструкция водородной промышленности и планирование будущего водорода». Председатель и партийный секретарь Sinopec Чжан Юйчжо сказал на встрече, что водородная энергетика открывает период стратегических возможностей для быстрого развития, и Sinopec продолжит увеличивать инвестиции в водородную энергетику.

Forwarded from Буровая

Число буровых в США выросло. На одну штуку

По данным Baker Hughes, энергетические компании США на прошлой неделе вновь сократили число буровых установок в США до рекордного минимума, но впервые с марта увеличили число установок бурения нефтяных скважин.

По итогам двенадцатого подряд недельного сокращения темпов бурения число действующих установок в США снизилось на две до 251, что на 695 установок (73%) ниже показателя, зафиксированного годом ранее.

Число нефтяных установок выросло на одну до 181, число газовых – сократилось на три до 68. Число буровых установок для нефтяных скважин в Пермском нефтегазоносном бассейне выросло на две до 126, что также стало первым повышением показателя с марта.

По данным Baker Hughes, энергетические компании США на прошлой неделе вновь сократили число буровых установок в США до рекордного минимума, но впервые с марта увеличили число установок бурения нефтяных скважин.

По итогам двенадцатого подряд недельного сокращения темпов бурения число действующих установок в США снизилось на две до 251, что на 695 установок (73%) ниже показателя, зафиксированного годом ранее.

Число нефтяных установок выросло на одну до 181, число газовых – сократилось на три до 68. Число буровых установок для нефтяных скважин в Пермском нефтегазоносном бассейне выросло на две до 126, что также стало первым повышением показателя с марта.

Forwarded from Энергия Африки

«ЛУКОЙЛ» потратит около 2,1 млрд долларов на шельфе Сенегала

Сегодня «ЛУКОЙЛ» сообщил о заключении сделки по приобретению за 300 млн долл. 40% в нефтегазовом проекте RSSD на шельфе Сенегала у британской Cairn Energy. Партнёрами российской компании после одобрения соглашения правительством Сенегала станут австралийские Woodside (35%, оператор) и FAR (15%) и сенегальская госкомпания PETROSEN (10%). В январе этого года было принято ОИР по разработке входящего в контур RSSD месторождения Sangomar (231 млн баррелей), инвестиции оцениваются в 4,2 млрд долл, запуск — начало 2023 г. Добыча будет осуществляться при помощи FPSO (Плавучая установка для добычи, хранения и отгрузки нефти) — 100 тыс. брл/д. и 3 млн куб. м газа/д. Нефть пойдёт на экспорт (Sangomar первый проект по добыче и экспорту нефти в Сенегале).

Газ обещают поставлять на внутренний рынок.

«Приобретение доли в проекте с разведанной ресурсной базой на ранней стадии разработки полностью соответствует нашей стратегии и позволяет укрепить наше присутствие в Западной Африке» — заявил Вагит Алекперов.

Стратегия «ЛУКОЙЛа» в регионе была такой не всегда. Несмотря на то, что в Африке южнее Сахары «ЛУКОЙЛ» присутствует с 2006 г. и за этого время участвовал в проектах в 6 странах, до 2019 г. в регионе у компании не было ни одного добычного актива. Летом 2019 г. купил долю в шельфовом проекте ENI уже на стадии добычи. За 2006−2015 гг. российская компания вложила в ГРР на шельфе Западной Африки более 1,5 млрд долл., но ни на одном из участков не было обнаружено коммерческих запасов углеводородов. После неудач в Гане, Кот-д'Ивуаре и Сьерра-Леоне стратегия «ЛУКОЙЛа» в АЮС изменилась: после 2015 г. во всех активах российской компании принадлежат миноритарные и неоператорские доли.

Волоф говорят: bant lu mu yagg yagg ci ndox du sopëliku jesig — «палка, которая долго была в воде, не превратится в крокодила». Но, может быть, через 15 лет всё-таки превратится?

#нефть #газ #Сенегал #ЛУКОЙЛ #РоссияАфрика

Сегодня «ЛУКОЙЛ» сообщил о заключении сделки по приобретению за 300 млн долл. 40% в нефтегазовом проекте RSSD на шельфе Сенегала у британской Cairn Energy. Партнёрами российской компании после одобрения соглашения правительством Сенегала станут австралийские Woodside (35%, оператор) и FAR (15%) и сенегальская госкомпания PETROSEN (10%). В январе этого года было принято ОИР по разработке входящего в контур RSSD месторождения Sangomar (231 млн баррелей), инвестиции оцениваются в 4,2 млрд долл, запуск — начало 2023 г. Добыча будет осуществляться при помощи FPSO (Плавучая установка для добычи, хранения и отгрузки нефти) — 100 тыс. брл/д. и 3 млн куб. м газа/д. Нефть пойдёт на экспорт (Sangomar первый проект по добыче и экспорту нефти в Сенегале).

Газ обещают поставлять на внутренний рынок.

«Приобретение доли в проекте с разведанной ресурсной базой на ранней стадии разработки полностью соответствует нашей стратегии и позволяет укрепить наше присутствие в Западной Африке» — заявил Вагит Алекперов.

Стратегия «ЛУКОЙЛа» в регионе была такой не всегда. Несмотря на то, что в Африке южнее Сахары «ЛУКОЙЛ» присутствует с 2006 г. и за этого время участвовал в проектах в 6 странах, до 2019 г. в регионе у компании не было ни одного добычного актива. Летом 2019 г. купил долю в шельфовом проекте ENI уже на стадии добычи. За 2006−2015 гг. российская компания вложила в ГРР на шельфе Западной Африки более 1,5 млрд долл., но ни на одном из участков не было обнаружено коммерческих запасов углеводородов. После неудач в Гане, Кот-д'Ивуаре и Сьерра-Леоне стратегия «ЛУКОЙЛа» в АЮС изменилась: после 2015 г. во всех активах российской компании принадлежат миноритарные и неоператорские доли.

Волоф говорят: bant lu mu yagg yagg ci ndox du sopëliku jesig — «палка, которая долго была в воде, не превратится в крокодила». Но, может быть, через 15 лет всё-таки превратится?

#нефть #газ #Сенегал #ЛУКОЙЛ #РоссияАфрика

{kind=link}

Forwarded from Neftegram

Америка получила нож в спину от самого, казалось бы, преданного союзника в Восточной Европе: Украина отказывается закупать американский СПГ. Как сообщается, переговоры между Louisiana Natural Gas Exports Inc и украинским «Нафтогазом» зашли в тупик. Камнем преткновения стала ценовая формула, по которой стоимость поставок привязана к бенчмарку американского хаба Henry Hub. Украинская сторона настаивает на том, чтобы при определении цены учитывались котировки на европейских хабах.

В мае правительство Украины одобрило программу импорта американского СПГ. Ожидалось, что в течение 20 лет в страну будет ввозиться не менее 5,5 млрд кубометров газа из Луизианы. Преподносилось это под соусом отказа от российских энергоносителей.

Отказаться от участия в таком благом деле американцы не могли. Но когда дело идет о деньгах, геополитика отдыхает. Сейчас цены в США и Европе сравнимы. Однако в недалеком будущем резкое падение добычи сланцевого газа, как ожидается, может привести к значительному подорожанию топлива на американском рынке. Так что украинцев можно понять. Стратегический союз с США против России, конечно, хорошо. Но переплачивать за газ все же очень не хочется.

В мае правительство Украины одобрило программу импорта американского СПГ. Ожидалось, что в течение 20 лет в страну будет ввозиться не менее 5,5 млрд кубометров газа из Луизианы. Преподносилось это под соусом отказа от российских энергоносителей.

Отказаться от участия в таком благом деле американцы не могли. Но когда дело идет о деньгах, геополитика отдыхает. Сейчас цены в США и Европе сравнимы. Однако в недалеком будущем резкое падение добычи сланцевого газа, как ожидается, может привести к значительному подорожанию топлива на американском рынке. Так что украинцев можно понять. Стратегический союз с США против России, конечно, хорошо. Но переплачивать за газ все же очень не хочется.

Forwarded from Буровая

Deutsche Bank AG обновил политику в области углеводородов и отказался от финансирования нефтегазовых проектов в Арктике и добычи из нефтеносных песков.

Банк также не будет финансировать добычу нефти и газа с применением технологии ГРП в странах, испытывающих дефицит водных ресурсов. И планирует к 2025 году прекратить операции в угледобывающей промышленности.

Банк планирует выделять финансирование только тем компаниям, которые представят планы по диверсификации источников энергии. В Европе и США отношения с клиентами будут пересмотрены до конца текущего года, в Азии процесс начнется в 2022 году.

Буровая: Вот и "зелёные финансы" начинают работать на идею глобального карбонового налога.

Банк также не будет финансировать добычу нефти и газа с применением технологии ГРП в странах, испытывающих дефицит водных ресурсов. И планирует к 2025 году прекратить операции в угледобывающей промышленности.

Банк планирует выделять финансирование только тем компаниям, которые представят планы по диверсификации источников энергии. В Европе и США отношения с клиентами будут пересмотрены до конца текущего года, в Азии процесс начнется в 2022 году.

Буровая: Вот и "зелёные финансы" начинают работать на идею глобального карбонового налога.

Forwarded from Oilfly

2020 год не был добр к энергетическому сектору, и началась растущая волна банкротств в сфере энергетики.

После трудного года, омраченного ростом геополитической напряженности на Ближнем Востоке и ценами на нефть в диапазоне 50-60 долларов за баррель, аналитики предупредили, что энергетический сектор нуждается в сильном восстановлении, чтобы компенсировать растущую (и истекающую) гору долгов.

Вместо этого на нефтяном пятне видна одна бомба за другой, и удары накапливаются.

После трудного года, омраченного ростом геополитической напряженности на Ближнем Востоке и ценами на нефть в диапазоне 50-60 долларов за баррель, аналитики предупредили, что энергетический сектор нуждается в сильном восстановлении, чтобы компенсировать растущую (и истекающую) гору долгов.

Вместо этого на нефтяном пятне видна одна бомба за другой, и удары накапливаются.

Forwarded from Энергетические стратегии (Natalia GRIB)

#нефть#США#

В США количество банкротств в добыче сланцевой нефти достигло рекордных показателей и затронуло как сектор добычи, Так и бурения на общую сумму активов $55 млрд. Обутом подробно можно прочитать по ссылке. Источника такого я не знаю, не могу его рекомендовать как надежный. Но графики в этой статье много - кому необходимо для работы, есть, что взять.

По-прежнему, считаю, что банкротства в США и СНГ - это две большие разницы. И если в сша можно перекредитоваться, закрыть один бизнес как неудачный и начать второй, то в России такие ошибки караются 5 годами поражения в правах занимать руководящие посты. Поэтому я не особо беспокоюсь за американскую сланцевую отрасль - один уронит знамя лидера, другой поднимет. Добыча там может быть восстановлена в прежних объемах за 3-6 месяцев - был бы платёжеспособный спрос.

Другое дело - вторая волна ковид-19. Но тут никто не застрахован.

https://www.visualcapitalist.com/tracking-the-growing-wave-of-oil-gas-bankruptcies-in-2020/

В США количество банкротств в добыче сланцевой нефти достигло рекордных показателей и затронуло как сектор добычи, Так и бурения на общую сумму активов $55 млрд. Обутом подробно можно прочитать по ссылке. Источника такого я не знаю, не могу его рекомендовать как надежный. Но графики в этой статье много - кому необходимо для работы, есть, что взять.

По-прежнему, считаю, что банкротства в США и СНГ - это две большие разницы. И если в сша можно перекредитоваться, закрыть один бизнес как неудачный и начать второй, то в России такие ошибки караются 5 годами поражения в правах занимать руководящие посты. Поэтому я не особо беспокоюсь за американскую сланцевую отрасль - один уронит знамя лидера, другой поднимет. Добыча там может быть восстановлена в прежних объемах за 3-6 месяцев - был бы платёжеспособный спрос.

Другое дело - вторая волна ковид-19. Но тут никто не застрахован.

https://www.visualcapitalist.com/tracking-the-growing-wave-of-oil-gas-bankruptcies-in-2020/

Visual Capitalist

Tracking the Growing Wave of Oil & Gas Bankruptcies in 2020

Dropping crude prices and a worsening pandemic have led to a growing wave of energy bankruptcies. Here’s what that fallout looks like.

Forwarded from Буровая

Аналитики Refinitiv Eikon прогнозируют, что ведущие американские и европейские нефтегазовые компании понесут убытки во втором квартале после того, как мировые кризисы разрушили спрос на топливо, ударили по ценам и сократили маржу.

Ожидаемые потери для BP, Chevron, Eni, Exxon Mobil, Royal Dutch Shell и Total последовали за обвалом цен на нефть, газ и падением спроса до уровня, невиданного десятилетиями, создав кризисную ситуацию для энергетических компаний, пишет Reuters .

Бенчмарки цен на нефть Brent и американская WTI снижаются третий год подряд, упав на 66% в первом квартале и подскочив на 81% и 92% соответственно во втором квартале.

BP и Shell уже понизили свои долгосрочные прогнозы цен на нефть, отметив неденежное обесценение на уровне $13-17,5 млрд и $15-22 млрд во втором квартале соответственно.

Shell представила среднюю оценку ожиданий аналитиков относительно своей квартальной скорректированной прибыли, упав до своего первого в истории убытка в минус $674 млн.

Shell, Eni и Total отчитаются 30 июля.Exxon и Chevron должны отчитаться 31 июля, а BP-в августе.

Ожидаемые потери для BP, Chevron, Eni, Exxon Mobil, Royal Dutch Shell и Total последовали за обвалом цен на нефть, газ и падением спроса до уровня, невиданного десятилетиями, создав кризисную ситуацию для энергетических компаний, пишет Reuters .

Бенчмарки цен на нефть Brent и американская WTI снижаются третий год подряд, упав на 66% в первом квартале и подскочив на 81% и 92% соответственно во втором квартале.

BP и Shell уже понизили свои долгосрочные прогнозы цен на нефть, отметив неденежное обесценение на уровне $13-17,5 млрд и $15-22 млрд во втором квартале соответственно.

Shell представила среднюю оценку ожиданий аналитиков относительно своей квартальной скорректированной прибыли, упав до своего первого в истории убытка в минус $674 млн.

Shell, Eni и Total отчитаются 30 июля.Exxon и Chevron должны отчитаться 31 июля, а BP-в августе.

Forwarded from Буровая

Климатическая бомба для России и Китая

Вслед за KPMG свои оценки издержек российской экономики в случае введения в ЕС пограничного углеродного налога на углеродоемкий импорт дали консультанты Boston Consulting Group (BCG).

По их мнению, облагаемая новым сбором база составит около 100-160 млн т, что приведет к дополнительной нагрузке для экспортеров из России на уровне $3-4,8 млрд в год.

По оценке аналитиков, Россия станет одной из наиболее пострадавших от введения налога стран, так как она находится на втором месте после Китая по объему углеродоемкого экспорта в ЕС. Самая большая налоговая нагрузка в России придется на нефтегазовую промышленность - 45-53% и обойдется в $1,4-2,5 млрд.

Введение Евросоюзом налога на уровне $30 за тонну аналитики BCG ожидают уже в 2021-2022 г. Это затронет не только углеродоемкие поставки (в 2019 году экспорт РФ в ЕС составлял $180 млрд, или 42% его общего объема), но и косвенно все сектора российской экономики.

В BCG указывают, что в силу большей углеродоемкости Россия может уступить часть нефтяного рынка ЕС Саудовской Аравии из-за снижения рентабельности.

Потери экономики России могут превысить китайские лишь в силу отсутствия усилий властей и бизнеса по созданию внутреннего углеродного рынка и механизмов соответствия международным требованиям.

Буровая: Мы столько раз писали про новый налог, что даже неудобно повторяться. Тем не менее...

Рамочная конвенция ООН об изменении климата, которая потом превратилась в Киотский протокол, была принята в 1992 году. Протокол помимо выбросов включал и учёт лесов в той или иной стране. Дело в том, что лес поглощает углерод, это его строительный материал. Так вот посчитали и прослезились.

Выяснилось, что при таких расчетах весь мир вынужден будет доплачивать России за ее Сибирь. Киотский протокол похоронили при деятельном участии США, а на его месте появилось Парижское соглашение, которое уже не учитывало объемы поглощения углерода той или иной страной.

Главным смыслом нового соглашения стало улучшение не абстрактной мировой экологии, а экологии конкретного "офисного центра" (объединенный Запад). Соглашение вводило налог на индустриальные страны в пользу сервисных. Планировалось, что в 2020 году квота на выброс СО2 будет составлять 10 евро за тонну, в 2030 – 35 евро/т, а в 2050 – 100 евро/т.

Экология вещь дорогая, поэтому созданием экологического рая на основе альтернативной энергетики должны были заниматься богатые страны Запада, а платить за него – те, кто больше всего в деньгах нуждается. Уже при 35 евро/т угольная энергетика становится убыточной без дополнительных систем улавливания и хранения углерода на ТЭЦ, а при 100 евро ветровая и солнечная энергия начинают приносить прибыль по сравнению с газовой.

Без Парижского соглашения все ровно наоборот - убытки генерит возобновляемая энергетика Европы. Сегодня в Германии и Дании, где расположено максимальное число ветряков и солнечных батарей, электроэнергия стоит 29,5 и 30,4 евроцента за кВт-час. А в Болгарии и Венгрии, где электроэнергию получают стариковскими методами с помощью АЭС и газовых ТЭЦ, 9,6 и 11,5 евроцента.

Самое любопытное в этой истории, что мы сами себя загнали в ловушку. Российская академия наук убедительно доказала, что потепление не носит антропогенный характер. Земля до появления человека переживала и тропический и ледниковый период. Однако разработки РАН просто прижали, мы тогда дружили с США и было неудобно перед Доном Педро (автор человеческой природы потепления Альберт Гор). А потом и Академию разогнали, чтобы неповадно было.

Вслед за KPMG свои оценки издержек российской экономики в случае введения в ЕС пограничного углеродного налога на углеродоемкий импорт дали консультанты Boston Consulting Group (BCG).

По их мнению, облагаемая новым сбором база составит около 100-160 млн т, что приведет к дополнительной нагрузке для экспортеров из России на уровне $3-4,8 млрд в год.

По оценке аналитиков, Россия станет одной из наиболее пострадавших от введения налога стран, так как она находится на втором месте после Китая по объему углеродоемкого экспорта в ЕС. Самая большая налоговая нагрузка в России придется на нефтегазовую промышленность - 45-53% и обойдется в $1,4-2,5 млрд.

Введение Евросоюзом налога на уровне $30 за тонну аналитики BCG ожидают уже в 2021-2022 г. Это затронет не только углеродоемкие поставки (в 2019 году экспорт РФ в ЕС составлял $180 млрд, или 42% его общего объема), но и косвенно все сектора российской экономики.

В BCG указывают, что в силу большей углеродоемкости Россия может уступить часть нефтяного рынка ЕС Саудовской Аравии из-за снижения рентабельности.

Потери экономики России могут превысить китайские лишь в силу отсутствия усилий властей и бизнеса по созданию внутреннего углеродного рынка и механизмов соответствия международным требованиям.

Буровая: Мы столько раз писали про новый налог, что даже неудобно повторяться. Тем не менее...

Рамочная конвенция ООН об изменении климата, которая потом превратилась в Киотский протокол, была принята в 1992 году. Протокол помимо выбросов включал и учёт лесов в той или иной стране. Дело в том, что лес поглощает углерод, это его строительный материал. Так вот посчитали и прослезились.

Выяснилось, что при таких расчетах весь мир вынужден будет доплачивать России за ее Сибирь. Киотский протокол похоронили при деятельном участии США, а на его месте появилось Парижское соглашение, которое уже не учитывало объемы поглощения углерода той или иной страной.

Главным смыслом нового соглашения стало улучшение не абстрактной мировой экологии, а экологии конкретного "офисного центра" (объединенный Запад). Соглашение вводило налог на индустриальные страны в пользу сервисных. Планировалось, что в 2020 году квота на выброс СО2 будет составлять 10 евро за тонну, в 2030 – 35 евро/т, а в 2050 – 100 евро/т.

Экология вещь дорогая, поэтому созданием экологического рая на основе альтернативной энергетики должны были заниматься богатые страны Запада, а платить за него – те, кто больше всего в деньгах нуждается. Уже при 35 евро/т угольная энергетика становится убыточной без дополнительных систем улавливания и хранения углерода на ТЭЦ, а при 100 евро ветровая и солнечная энергия начинают приносить прибыль по сравнению с газовой.

Без Парижского соглашения все ровно наоборот - убытки генерит возобновляемая энергетика Европы. Сегодня в Германии и Дании, где расположено максимальное число ветряков и солнечных батарей, электроэнергия стоит 29,5 и 30,4 евроцента за кВт-час. А в Болгарии и Венгрии, где электроэнергию получают стариковскими методами с помощью АЭС и газовых ТЭЦ, 9,6 и 11,5 евроцента.

Самое любопытное в этой истории, что мы сами себя загнали в ловушку. Российская академия наук убедительно доказала, что потепление не носит антропогенный характер. Земля до появления человека переживала и тропический и ледниковый период. Однако разработки РАН просто прижали, мы тогда дружили с США и было неудобно перед Доном Педро (автор человеческой природы потепления Альберт Гор). А потом и Академию разогнали, чтобы неповадно было.