🇺🇸#банки #банкротство #btfp

Американские банки продолжают плыть?

23 декабря займы по BTFP составляли 131,3 млрд $. Мы писали про это тут.

Но уже, очевидно, все 140.

Короче, на пальцах. У банков куча обесцененных активов, типа долговых казначейских обязательств, которые при покупке стоили условный Х долларов, а теперь Х/2. Таким образом в балансе банка появляется нереализованный убыток. Банк идет в ФРС и под залог этих самых бумаг берет кредит. Это и есть программа BTFP.

Почему банки вынуждены это делать? В своё время «ключевая» ставка в США (ставка ФРС) упала до нуля и болталась там долгое время. Ну и все решили, что так будет всегда. И банки смело наливали юнитам тонны ипотек на 30 лет по фиксированным ставкам 2,125%. А вот банковские обязательства, сиречь депозиты, нифига не фиксированы на 30 лет. Год, ну два, а дальше договор кончился. И ставки по обязательствам оказываются выше, чем по обязательствам. Не у всех банков, конечно. У ТОП-4 своя жизнь. Но и там не все гладко.

Представим, что у банка есть актив, приносящий 3%. Ну, к примеру, ипотека. Также у банка есть пассив (обязательство), к примеру, депозит, по которому надо платить 4%. В итоге у банка отрицательный денежный поток.

Банк идёт в ФРС и показывает свой 3-процентный актив. Напомню, вокруг тот же самый актив уже даёт 6%. И отдаёт этот 3-процентный актив в качестве залога. Взамен получает денюжку. Под... 4%. Теперь банк удвоил свои обязательства под 4%. Но получил дополнительные денежные средства. Обгоняя собственный вой, банк выдает эти наличные по текущей ставке 6%. И получаем: пассив под 4% (депозиты и займ ФРС), актив (кредиты клиентам банка) в среднем 4,5%. Ништяк? Ништяк.

Это всё, безусловно, несколько упрощенно. И фактическая маржа банка ниже. Но тут случилось интересное. Процентная ставка, взимаемая ФРС по этим кредитам, упала ниже процентной ставки по резервам.

То есть теоретически банки могут тупо закинуть все свои активы, показывающие нереализованные убытки, а это сотни миллиардов, в ФРС, получить под это кредиты (1 к 1, ведь ФРС активы эти считает по номиналу), и разместить эти самые кредиты обратно в ФРС, зарабатывая 46 пунктов на разнице ставок. Эльдорадо? На 5 января 2024 ставка по BTFP составляла 4,94%. А по размещённым в ФРС резервам ФРС платил 5,4%.

Что же делать? Безрисковая тема? Ну, практически, абсолютно. Если рухнет ФРС, то и деньги уже не нужны будут. Альтернативы? Имеются. 7% на ипотечных кредитах с относительно низким риском.

Вернемся к нашему примеру с цифрами. А если ФРС будет платить по резервам 4,5%, как год назад? Тогда у банка пассивы забирают 4%, а активы приносят 3,75%. И минус.

А тут происходит движение взад-назад. Ставки по кредитам пошли вниз. Вниз они идут быстрее, чем депозиты. А региональным банкам необходимо привлекать депозиты, чтобы было что выдавать. При этом они до сих пор обременены кредитами под 2%. Чтобы тема работала, региональным банка требуется более высокая норма доходности, которую они могут получить в ФРС. А вот Джейми Даймон со своим ДжиПиМорганом вполне может пользовать. В том числе и принимая на себя обязательства разорившейся регионалки. Ведь у него депозиты до сих пор менее чем под 1%.

В общем, подталкивают нас к той мысли, что подобный дисбаланс выгоден ФРС. Ибо итог... министр финансов Джанет Джулиусовна недвусмысленно заявила, что дальнейшая “консолидация” в банковском секторе была бы хорошей вещью.

Американские банки продолжают плыть?

23 декабря займы по BTFP составляли 131,3 млрд $. Мы писали про это тут.

Но уже, очевидно, все 140.

Короче, на пальцах. У банков куча обесцененных активов, типа долговых казначейских обязательств, которые при покупке стоили условный Х долларов, а теперь Х/2. Таким образом в балансе банка появляется нереализованный убыток. Банк идет в ФРС и под залог этих самых бумаг берет кредит. Это и есть программа BTFP.

Почему банки вынуждены это делать? В своё время «ключевая» ставка в США (ставка ФРС) упала до нуля и болталась там долгое время. Ну и все решили, что так будет всегда. И банки смело наливали юнитам тонны ипотек на 30 лет по фиксированным ставкам 2,125%. А вот банковские обязательства, сиречь депозиты, нифига не фиксированы на 30 лет. Год, ну два, а дальше договор кончился. И ставки по обязательствам оказываются выше, чем по обязательствам. Не у всех банков, конечно. У ТОП-4 своя жизнь. Но и там не все гладко.

Представим, что у банка есть актив, приносящий 3%. Ну, к примеру, ипотека. Также у банка есть пассив (обязательство), к примеру, депозит, по которому надо платить 4%. В итоге у банка отрицательный денежный поток.

Банк идёт в ФРС и показывает свой 3-процентный актив. Напомню, вокруг тот же самый актив уже даёт 6%. И отдаёт этот 3-процентный актив в качестве залога. Взамен получает денюжку. Под... 4%. Теперь банк удвоил свои обязательства под 4%. Но получил дополнительные денежные средства. Обгоняя собственный вой, банк выдает эти наличные по текущей ставке 6%. И получаем: пассив под 4% (депозиты и займ ФРС), актив (кредиты клиентам банка) в среднем 4,5%. Ништяк? Ништяк.

Это всё, безусловно, несколько упрощенно. И фактическая маржа банка ниже. Но тут случилось интересное. Процентная ставка, взимаемая ФРС по этим кредитам, упала ниже процентной ставки по резервам.

То есть теоретически банки могут тупо закинуть все свои активы, показывающие нереализованные убытки, а это сотни миллиардов, в ФРС, получить под это кредиты (1 к 1, ведь ФРС активы эти считает по номиналу), и разместить эти самые кредиты обратно в ФРС, зарабатывая 46 пунктов на разнице ставок. Эльдорадо? На 5 января 2024 ставка по BTFP составляла 4,94%. А по размещённым в ФРС резервам ФРС платил 5,4%.

Что же делать? Безрисковая тема? Ну, практически, абсолютно. Если рухнет ФРС, то и деньги уже не нужны будут. Альтернативы? Имеются. 7% на ипотечных кредитах с относительно низким риском.

Вернемся к нашему примеру с цифрами. А если ФРС будет платить по резервам 4,5%, как год назад? Тогда у банка пассивы забирают 4%, а активы приносят 3,75%. И минус.

А тут происходит движение взад-назад. Ставки по кредитам пошли вниз. Вниз они идут быстрее, чем депозиты. А региональным банкам необходимо привлекать депозиты, чтобы было что выдавать. При этом они до сих пор обременены кредитами под 2%. Чтобы тема работала, региональным банка требуется более высокая норма доходности, которую они могут получить в ФРС. А вот Джейми Даймон со своим ДжиПиМорганом вполне может пользовать. В том числе и принимая на себя обязательства разорившейся регионалки. Ведь у него депозиты до сих пор менее чем под 1%.

В общем, подталкивают нас к той мысли, что подобный дисбаланс выгоден ФРС. Ибо итог... министр финансов Джанет Джулиусовна недвусмысленно заявила, что дальнейшая “консолидация” в банковском секторе была бы хорошей вещью.

{kind=link}

#банки #банкротство #btfp

Раздача денег банкам!

Ещё в воскресенье писали про новые рекорды в программе срочной раздачи денег Федрезервом американским банкам, как уже опять новые рекорды.

Уже 161,5 млрд $. Самый сильный недельный рост за 9 месяцев. Более 14,3 млрд $.

Но ведь всё же хорошо? Софтлэндинг, как говорится.

Подписаться на MarketScreen

Раздача денег банкам!

Ещё в воскресенье писали про новые рекорды в программе срочной раздачи денег Федрезервом американским банкам, как уже опять новые рекорды.

Уже 161,5 млрд $. Самый сильный недельный рост за 9 месяцев. Более 14,3 млрд $.

Но ведь всё же хорошо? Софтлэндинг, как говорится.

Подписаться на MarketScreen

#btfp

Ну вот и всё.

Федрезерв официально объявил, что с 11 марта прекращает свою программу срочного финансирования банков (BTFP). Писали мы про неё много и часто. Смотрите по тегу.

Кто-то скажет - ну значит всё хорошо. Ну да. Только выдачи в рамках BTFP бьют рекорды.

Короче, как писали ранее, всё фондирование переложат на дисконтное окно, где ставочки уже будут позволят ФРС зарабатывать. Ибо сколько можно.

Подписаться на MarketScreen

Ну вот и всё.

Федрезерв официально объявил, что с 11 марта прекращает свою программу срочного финансирования банков (BTFP). Писали мы про неё много и часто. Смотрите по тегу.

Кто-то скажет - ну значит всё хорошо. Ну да. Только выдачи в рамках BTFP бьют рекорды.

Короче, как писали ранее, всё фондирование переложат на дисконтное окно, где ставочки уже будут позволят ФРС зарабатывать. Ибо сколько можно.

Подписаться на MarketScreen

#банки #банкротства #btfp

Жахнет?

Программа срочного банковского финансирования (BTFP - Bank Term Funding Program) - программа экстренного кредитования, созданная Федеральной резервной системой в марте 2023 года для предоставления срочной ликвидности депозитным учреждениям США. Она была введена в ответ на внезапные банкротства Signature Bank и Silicon Valley Bank, которые стали крупнейшими подобными крахами со времен финансового кризиса 2008 года.

Программа BTFP предлагала займы сроком до одного года американским банкам, сберегательным ассоциациям, кредитным союзам и другим соответствующим требованиям депозитным учреждениям, которые предоставляли в качестве обеспечения казначейские обязательства США, долговые обязательства агентств, ценные бумаги, обеспеченные ипотекой (MBS), и другие соответствующие требованиям активы.

Авансы в рамках программы BTFP предоставлялись по фиксированной ставке.

Одной из причин этих банкротств банков было то, что обычно безопасные инвестиции в ценные бумаги казначейства США начали приносить убытки, поскольку процентные ставки быстро росли в ответ на инфляционное давление. Казначейские облигации имеют практически нулевой риск потери основного долга, когда они удерживаются до погашения, но цены на вторичном рынке обратно пропорциональны процентным ставкам. Эти облигации были проданы с убытком, поскольку появилась срочная потребность в денежной ликвидности, ибо надо было срочно финансировать выводы средств клиентами.

Вскоре началась паника, усиленная социальными сетями. Федеральная корпорация по страхованию вкладов (FDIC) и Федеральная резервная система были вынуждены вмешаться и спасти банки. Однако федеральное страхование вкладов от FDIC ограничено суммой в 250 000 $ на одного клиента в каждом учреждении. Большинство счетов, открытых в этих обанкротившихся банках, значительно превышали эту сумму.

Поэтому ФРС учредила программу срочного банковского финансирования для обеспечения ликвидности депозитарных учреждений США. В рамках данной программы и начали выдаваться средства под залог тех самых просевших в цене казначейских бумаг, висящих на балансах банков. Оценивались они по номиналу. Ставка по срочным авансам составляла годовую ставку индексного свопа "овернайт" плюс 10 базисных пунктов. Программа BTFP предлагала займы сроком до одного года.

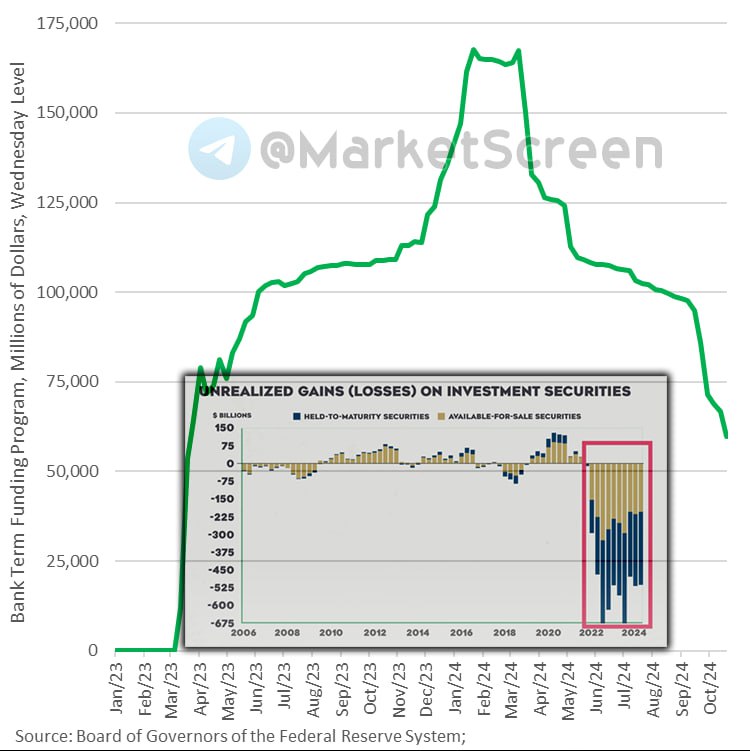

Банки больше не могут запрашивать кредиты в рамках BTFP. 11 марта 2024 года программа прекратила выдачу новых кредитов.

Так это мы к чему?

Объем BTFP сейчас составляет менее 60 миллиардов долларов, и все они должны быть выплачены самое позднее к середине марта. Из диаграммы видно, как с марта объёмы пошли вниз. Ну потому что выдачи прекратились. А вот трежеря в цене никак не подросли. И убытки (нереализованные) как висели на банках, так и висят.

Мы-то чисто как зрители сидим, глазами хлопаем. А вот американский народ начинает подозревать. А что если в марте опять снова банкопад локальных банков начнётся?

MarketScreen | Sponsr | Boosty

Жахнет?

Программа срочного банковского финансирования (BTFP - Bank Term Funding Program) - программа экстренного кредитования, созданная Федеральной резервной системой в марте 2023 года для предоставления срочной ликвидности депозитным учреждениям США. Она была введена в ответ на внезапные банкротства Signature Bank и Silicon Valley Bank, которые стали крупнейшими подобными крахами со времен финансового кризиса 2008 года.

Программа BTFP предлагала займы сроком до одного года американским банкам, сберегательным ассоциациям, кредитным союзам и другим соответствующим требованиям депозитным учреждениям, которые предоставляли в качестве обеспечения казначейские обязательства США, долговые обязательства агентств, ценные бумаги, обеспеченные ипотекой (MBS), и другие соответствующие требованиям активы.

Авансы в рамках программы BTFP предоставлялись по фиксированной ставке.

Одной из причин этих банкротств банков было то, что обычно безопасные инвестиции в ценные бумаги казначейства США начали приносить убытки, поскольку процентные ставки быстро росли в ответ на инфляционное давление. Казначейские облигации имеют практически нулевой риск потери основного долга, когда они удерживаются до погашения, но цены на вторичном рынке обратно пропорциональны процентным ставкам. Эти облигации были проданы с убытком, поскольку появилась срочная потребность в денежной ликвидности, ибо надо было срочно финансировать выводы средств клиентами.

Вскоре началась паника, усиленная социальными сетями. Федеральная корпорация по страхованию вкладов (FDIC) и Федеральная резервная система были вынуждены вмешаться и спасти банки. Однако федеральное страхование вкладов от FDIC ограничено суммой в 250 000 $ на одного клиента в каждом учреждении. Большинство счетов, открытых в этих обанкротившихся банках, значительно превышали эту сумму.

Поэтому ФРС учредила программу срочного банковского финансирования для обеспечения ликвидности депозитарных учреждений США. В рамках данной программы и начали выдаваться средства под залог тех самых просевших в цене казначейских бумаг, висящих на балансах банков. Оценивались они по номиналу. Ставка по срочным авансам составляла годовую ставку индексного свопа "овернайт" плюс 10 базисных пунктов. Программа BTFP предлагала займы сроком до одного года.

Банки больше не могут запрашивать кредиты в рамках BTFP. 11 марта 2024 года программа прекратила выдачу новых кредитов.

Так это мы к чему?

Объем BTFP сейчас составляет менее 60 миллиардов долларов, и все они должны быть выплачены самое позднее к середине марта. Из диаграммы видно, как с марта объёмы пошли вниз. Ну потому что выдачи прекратились. А вот трежеря в цене никак не подросли. И убытки (нереализованные) как висели на банках, так и висят.

Мы-то чисто как зрители сидим, глазами хлопаем. А вот американский народ начинает подозревать. А что если в марте опять снова банкопад локальных банков начнётся?

MarketScreen | Sponsr | Boosty

{kind=link}