#MP_TripAdvisor #MP_разборкомпании #MP_Разбор #инвестиции

TripAdvisor (NASDAQ: TRIP) – крупнейшая в мире платформа для путешественников с информацией об отелях, ресторанах и достопримечательностях. На ней размещено 900 млн отзывов о 9 млн мест.

💰 MCap = $5 млрд, Net Income = $(-289) млн, P/E = n/a

➡️ Подробнее – смотри видео. 🎠

TripAdvisor используют как путешественники, так и рестораторы с отельерами, которым выгодны хорошие отзывы первых для повышения привлекательности. Сайт компании – третий в мире по посещаемости в категории «путешествия»: ежемесячно на TripAdvisor заходят 350 млн человек.

💰Монетизирует свои услуги компания так: посетитель может забронировать понравившийся отель перейдя с платформы на его сайт, либо на сервисы Booking и Expedia. За каждый переход TripAdvisor получает комиссию в размере 70 центов.

⚔️ Конкуренты:

Booking, Expedia, Airbnb, Google.

✅ Конкурентные преимущества:

- Лучшая рекламная площадка для отелей и ресторанов в мире, поскольку сами пользователи создают огромные объемы контента.

- Универсальность: в отличие от Booking, Expedia или Airbnb, здесь можно написать отзывы не только про отель, но и про рестораны, достопримечательности, музеи.

🔥 Риски:

- Зависимость от 2 крупнейших клиентов Booking и Expedia (33% выручки совокупно).

- Конкуренция с Google, у которого есть собственная система отзывов о местах. Кроме того, 75% посетителей TripAdvisor попадают на сайт по ссылке с Google.

❓Что повлияет на стоимость акций:

- Сохранит ли компания долю рынка в услуге поиска предложений по отелям?

- Сможет ли TripAdvisor придумать, как еще можно монетизировать гигантский трафик?

TripAdvisor (NASDAQ: TRIP) – крупнейшая в мире платформа для путешественников с информацией об отелях, ресторанах и достопримечательностях. На ней размещено 900 млн отзывов о 9 млн мест.

💰 MCap = $5 млрд, Net Income = $(-289) млн, P/E = n/a

➡️ Подробнее – смотри видео. 🎠

TripAdvisor используют как путешественники, так и рестораторы с отельерами, которым выгодны хорошие отзывы первых для повышения привлекательности. Сайт компании – третий в мире по посещаемости в категории «путешествия»: ежемесячно на TripAdvisor заходят 350 млн человек.

💰Монетизирует свои услуги компания так: посетитель может забронировать понравившийся отель перейдя с платформы на его сайт, либо на сервисы Booking и Expedia. За каждый переход TripAdvisor получает комиссию в размере 70 центов.

⚔️ Конкуренты:

Booking, Expedia, Airbnb, Google.

✅ Конкурентные преимущества:

- Лучшая рекламная площадка для отелей и ресторанов в мире, поскольку сами пользователи создают огромные объемы контента.

- Универсальность: в отличие от Booking, Expedia или Airbnb, здесь можно написать отзывы не только про отель, но и про рестораны, достопримечательности, музеи.

🔥 Риски:

- Зависимость от 2 крупнейших клиентов Booking и Expedia (33% выручки совокупно).

- Конкуренция с Google, у которого есть собственная система отзывов о местах. Кроме того, 75% посетителей TripAdvisor попадают на сайт по ссылке с Google.

❓Что повлияет на стоимость акций:

- Сохранит ли компания долю рынка в услуге поиска предложений по отелям?

- Сможет ли TripAdvisor придумать, как еще можно монетизировать гигантский трафик?

{kind=link}

#MarketPower #комиксы #MP_CocaCola #инвестиции

🥤The Coca-Cola Company (NYSE: KO) – Лидер на рынке безалкогольных газированных напитков.

💰 MCap = $232 млрд, Net Income = $9 млрд, P/E = 28,8x,

‼️Продукция Coca-Cola продается почти во всех странах. Помимо одноименной газировки, компания выпускает напитки: Diet Coke, Fanta, Sprite, Costa Coffee, Powerade и еще около 500 брендов.

⚔️ Главный конкурент Pepsi.

✅ Конкурентные преимущества

📍 Один из самых известных брендов в мире. Даже если кто-то повторит рецепт Coca-Cola и назовет его по-другому – потребители останутся верны.

📍Выстроенная цепочка продаж в 200+ странах. Компания доминирует на рынке газированных напитков в 75% стран (Pepsi только в 25%).

📍Долгосрочные эксклюзивные контракты с магазинами и ресторанами быстрого питания: Макдоналдс, Burger King, Subway, Five Guys, Fridays.

🔥 Риски

📍Тренд на ЗОЖ в мире: популярность газированных напитков падает, а это 2/3 продаж Coca-Cola, в отличие от Pepsi, которая кроме газировки продает чаи, соки, еду и снеки.

📍Падение продаж из-за продолжающихся локдаунов: 40-50% Coca-Cola обычно выпивают в кафе и ресторанах.

❓Что повлияет на стоимость акций

📍Какую долю Coca-Cola сможет занять на пищевом рынке, не связанном с газировкой.

📍Как быстро будет расти число тех, кто отказывается от газировки в пользу здорового питания?

🥤The Coca-Cola Company (NYSE: KO) – Лидер на рынке безалкогольных газированных напитков.

💰 MCap = $232 млрд, Net Income = $9 млрд, P/E = 28,8x,

‼️Продукция Coca-Cola продается почти во всех странах. Помимо одноименной газировки, компания выпускает напитки: Diet Coke, Fanta, Sprite, Costa Coffee, Powerade и еще около 500 брендов.

⚔️ Главный конкурент Pepsi.

✅ Конкурентные преимущества

📍 Один из самых известных брендов в мире. Даже если кто-то повторит рецепт Coca-Cola и назовет его по-другому – потребители останутся верны.

📍Выстроенная цепочка продаж в 200+ странах. Компания доминирует на рынке газированных напитков в 75% стран (Pepsi только в 25%).

📍Долгосрочные эксклюзивные контракты с магазинами и ресторанами быстрого питания: Макдоналдс, Burger King, Subway, Five Guys, Fridays.

🔥 Риски

📍Тренд на ЗОЖ в мире: популярность газированных напитков падает, а это 2/3 продаж Coca-Cola, в отличие от Pepsi, которая кроме газировки продает чаи, соки, еду и снеки.

📍Падение продаж из-за продолжающихся локдаунов: 40-50% Coca-Cola обычно выпивают в кафе и ресторанах.

❓Что повлияет на стоимость акций

📍Какую долю Coca-Cola сможет занять на пищевом рынке, не связанном с газировкой.

📍Как быстро будет расти число тех, кто отказывается от газировки в пользу здорового питания?

{kind=link}

📌⚡️🚀 Johnson & Johnson (NYSE: JNJ) – американский холдинг, предприятия которого занимаются производством лекарств, медицинского оборудования и потребительских товаров. Продукция компании представлена в 175 странах.

💰 MCap = $424 млрд, Net Income = $15 млрд, P/E = 24

Из-за широкой рекламной кампании, Johnson & Johnson прочно ассоциируется с потребительскими товарами, в частности - детскими. Но бизнес компании хорошо диверсифицирован, и больше половины доходов она получает от разработки и производства лекарств и медицинских приборов. Сейчас в разработке на 3-й фазе клинических испытаний находится 50 препаратов.

✅ Конкурентные преимущества:

- Фокус на исследованиях и разработках (R&D). В 2019 г. расходы на R&D составили $11.4 млрд.

- Агрессивная M&A-политика: за последние 5 лет 40% роста бизнеса обеспечили сделки по слиянию и поглощению

- Огромный список брендов, в том числе: Band-Aid, Clean & Clear, Johnson’s Baby, RoC, Acuvue.

🔥 Риски:

- Судебные иски по поводу безопасности медпрепаратов,

- Завершение срока патентов на препараты и последующий рост конкуренции.

- Меры правительства США по снижению цен на рецептурные препараты

❓Что повлияет на стоимость акций

- Будут ли новые судебные иски, связанные с влиянием продукции компании на здоровье людей

- Возникнут ли сложности при одобрении новых лекарств?

- Появятся ли новые технологии, которые сделают разработки неактуальными?

#MarketPower #комиксы #MP_Johnson #инвестиции

💰 MCap = $424 млрд, Net Income = $15 млрд, P/E = 24

Из-за широкой рекламной кампании, Johnson & Johnson прочно ассоциируется с потребительскими товарами, в частности - детскими. Но бизнес компании хорошо диверсифицирован, и больше половины доходов она получает от разработки и производства лекарств и медицинских приборов. Сейчас в разработке на 3-й фазе клинических испытаний находится 50 препаратов.

✅ Конкурентные преимущества:

- Фокус на исследованиях и разработках (R&D). В 2019 г. расходы на R&D составили $11.4 млрд.

- Агрессивная M&A-политика: за последние 5 лет 40% роста бизнеса обеспечили сделки по слиянию и поглощению

- Огромный список брендов, в том числе: Band-Aid, Clean & Clear, Johnson’s Baby, RoC, Acuvue.

🔥 Риски:

- Судебные иски по поводу безопасности медпрепаратов,

- Завершение срока патентов на препараты и последующий рост конкуренции.

- Меры правительства США по снижению цен на рецептурные препараты

❓Что повлияет на стоимость акций

- Будут ли новые судебные иски, связанные с влиянием продукции компании на здоровье людей

- Возникнут ли сложности при одобрении новых лекарств?

- Появятся ли новые технологии, которые сделают разработки неактуальными?

#MarketPower #комиксы #MP_Johnson #инвестиции

{kind=link}

#MarketPower #MP_Basics #БазаЗнаний #инвестиции #кризис

😭Кризис – это когда вы всем должны, но денег у вас нет

📌Кризис возникает, когда люди перестают покупать товары. Механизм бартерного обмена перестает работать.

📍Это случается после внешнего шока: кто-нибудь разорился, резко подешевела недвижимость или началась война. В такие моменты компании теряют львиную часть своих доходов, а многие из них и вовсе становятся убыточными.

Резко падают в цене их бумаги. Инвесторам приходится совсем несладко.

‼️Инвесторы все время должны быть начеку, учитывать факторы, которые могут спровоцировать кризис, и то, что произойдет с их активами в этом случае.

💰Считается, что государство в период кризиса должно действовать «против цикла»: увеличивать госзаказ, когда все сокращают покупки. Подход логичный.

Но есть нюанс – госдолг растет так стремительно, что правительство не в состоянии погасить его честным путем. Приходится печатать деньги, что часто приводит к сильной инфляции.

📍Другие секторы экономики в хорошие времена тоже наращивают долги.

📌Предвестники кризиса

💵 Высокий уровень закредитованности населения.

Все хотят купить телевизор, машину, квартиру...

Поэтому активно берут кредиты. Долги растут. Их обслуживание становится проблематичным, объемы заимствований сокращаются. Спрос резко падает.

Если объем долгов частных домохозяйств приближается к объему ВВП, период замедления спроса не за горами.

В такие моменты инвесторам следует быть очень консервативными.

🏢Рост цен на недвижимость

Если они растут намного быстрее зарплат, это очень опасная тенденция.

🛳Падение стоимости морских перевозок.

В качестве индикатора можно ориентироваться на Baltic Dry Index Он отслеживает стоимость морских грузоперевозок. Во время кризиса объем перевозок резко падает, корабли не фрахтуются и цены сильно снижаются.

😭Кризис – это когда вы всем должны, но денег у вас нет

📌Кризис возникает, когда люди перестают покупать товары. Механизм бартерного обмена перестает работать.

📍Это случается после внешнего шока: кто-нибудь разорился, резко подешевела недвижимость или началась война. В такие моменты компании теряют львиную часть своих доходов, а многие из них и вовсе становятся убыточными.

Резко падают в цене их бумаги. Инвесторам приходится совсем несладко.

‼️Инвесторы все время должны быть начеку, учитывать факторы, которые могут спровоцировать кризис, и то, что произойдет с их активами в этом случае.

💰Считается, что государство в период кризиса должно действовать «против цикла»: увеличивать госзаказ, когда все сокращают покупки. Подход логичный.

Но есть нюанс – госдолг растет так стремительно, что правительство не в состоянии погасить его честным путем. Приходится печатать деньги, что часто приводит к сильной инфляции.

📍Другие секторы экономики в хорошие времена тоже наращивают долги.

📌Предвестники кризиса

💵 Высокий уровень закредитованности населения.

Все хотят купить телевизор, машину, квартиру...

Поэтому активно берут кредиты. Долги растут. Их обслуживание становится проблематичным, объемы заимствований сокращаются. Спрос резко падает.

Если объем долгов частных домохозяйств приближается к объему ВВП, период замедления спроса не за горами.

В такие моменты инвесторам следует быть очень консервативными.

🏢Рост цен на недвижимость

Если они растут намного быстрее зарплат, это очень опасная тенденция.

🛳Падение стоимости морских перевозок.

В качестве индикатора можно ориентироваться на Baltic Dry Index Он отслеживает стоимость морских грузоперевозок. Во время кризиса объем перевозок резко падает, корабли не фрахтуются и цены сильно снижаются.

{kind=link}

📌ТЕКУЩИЙ ДОХОД

💸Если ваш доход от инвестиций сравним со среднестатистическим ростом зарплат, это отличный результат. Если проценты не покрывают даже уровень официальной инфляции, надо менять стратегию. 👍Все, что находится посередине, можно считать приемлемым результатом.

📌ПРЕДСКАЗУЕМОСТЬ ДОХОДОВ

👀Даже если вы видите перспективы компании, помните, путь к прибыли может быть долог и тернист.

Можно получать меньше денег при условии, что ситуация понятна. Можно зарабатывать больше, если инвестиции долгосрочны или сопряжены с определенными рисками.

❌Но инвестировать в абсолютно непредсказуемые сценарии не стоит.

📌ИНВЕСТИЦИОННЫЙ ГОРИЗОНТ

🕰Иногда для того, чтобы потенциал инвестиции реализовался, необходимо много времени.

❌Мы не советуем связываться с проектами, результаты которых проявляются позже, чем через 3–5 лет. Они требуют огромной выдержки и нервов.

📌ПОТЕНЦИАЛ РОСТА СТОИМОСТИ АКТИВОВ

🔮Предсказуемость котировок акций всегда будет слабой. Они могут приносить большие доходы, но для этого вы должны быть либо мегаудачливым, либо обладать секретной информацией.

🏗На рынке недвижимости можно рассчитывать на резкий рост активов. Покупая квартиру в строящемся доме, вы наверняка платите за нее намного меньше, чем за готовое жилье. Ваши инвестиции значительно вырастут, когда дом будет сдан. Главное, чтобы застройщик был порядочным.

📌ЛЕВЕРИДЖ

⚖️Леверидж – это соотношение заемных средств к собственным. Пример: вы покупаете квартиру и 80 % средств берете в кредит - ваш леверидж 4 к 1.

📍Любая попытка инвестировать заемные деньги – риск. Практически все банкротства связаны с невозможностью погашения кредитов.

📍Кредитными деньгами надо пользоваться осторожно. И с оглядкой на риск надо покупать и акции закредитованных компаний.

❌Никогда на радостях не наращивайте леверидж!

#MarketPower #MP_Basics #БазаЗнаний #инвестиции

💸Если ваш доход от инвестиций сравним со среднестатистическим ростом зарплат, это отличный результат. Если проценты не покрывают даже уровень официальной инфляции, надо менять стратегию. 👍Все, что находится посередине, можно считать приемлемым результатом.

📌ПРЕДСКАЗУЕМОСТЬ ДОХОДОВ

👀Даже если вы видите перспективы компании, помните, путь к прибыли может быть долог и тернист.

Можно получать меньше денег при условии, что ситуация понятна. Можно зарабатывать больше, если инвестиции долгосрочны или сопряжены с определенными рисками.

❌Но инвестировать в абсолютно непредсказуемые сценарии не стоит.

📌ИНВЕСТИЦИОННЫЙ ГОРИЗОНТ

🕰Иногда для того, чтобы потенциал инвестиции реализовался, необходимо много времени.

❌Мы не советуем связываться с проектами, результаты которых проявляются позже, чем через 3–5 лет. Они требуют огромной выдержки и нервов.

📌ПОТЕНЦИАЛ РОСТА СТОИМОСТИ АКТИВОВ

🔮Предсказуемость котировок акций всегда будет слабой. Они могут приносить большие доходы, но для этого вы должны быть либо мегаудачливым, либо обладать секретной информацией.

🏗На рынке недвижимости можно рассчитывать на резкий рост активов. Покупая квартиру в строящемся доме, вы наверняка платите за нее намного меньше, чем за готовое жилье. Ваши инвестиции значительно вырастут, когда дом будет сдан. Главное, чтобы застройщик был порядочным.

📌ЛЕВЕРИДЖ

⚖️Леверидж – это соотношение заемных средств к собственным. Пример: вы покупаете квартиру и 80 % средств берете в кредит - ваш леверидж 4 к 1.

📍Любая попытка инвестировать заемные деньги – риск. Практически все банкротства связаны с невозможностью погашения кредитов.

📍Кредитными деньгами надо пользоваться осторожно. И с оглядкой на риск надо покупать и акции закредитованных компаний.

❌Никогда на радостях не наращивайте леверидж!

#MarketPower #MP_Basics #БазаЗнаний #инвестиции

{kind=link}

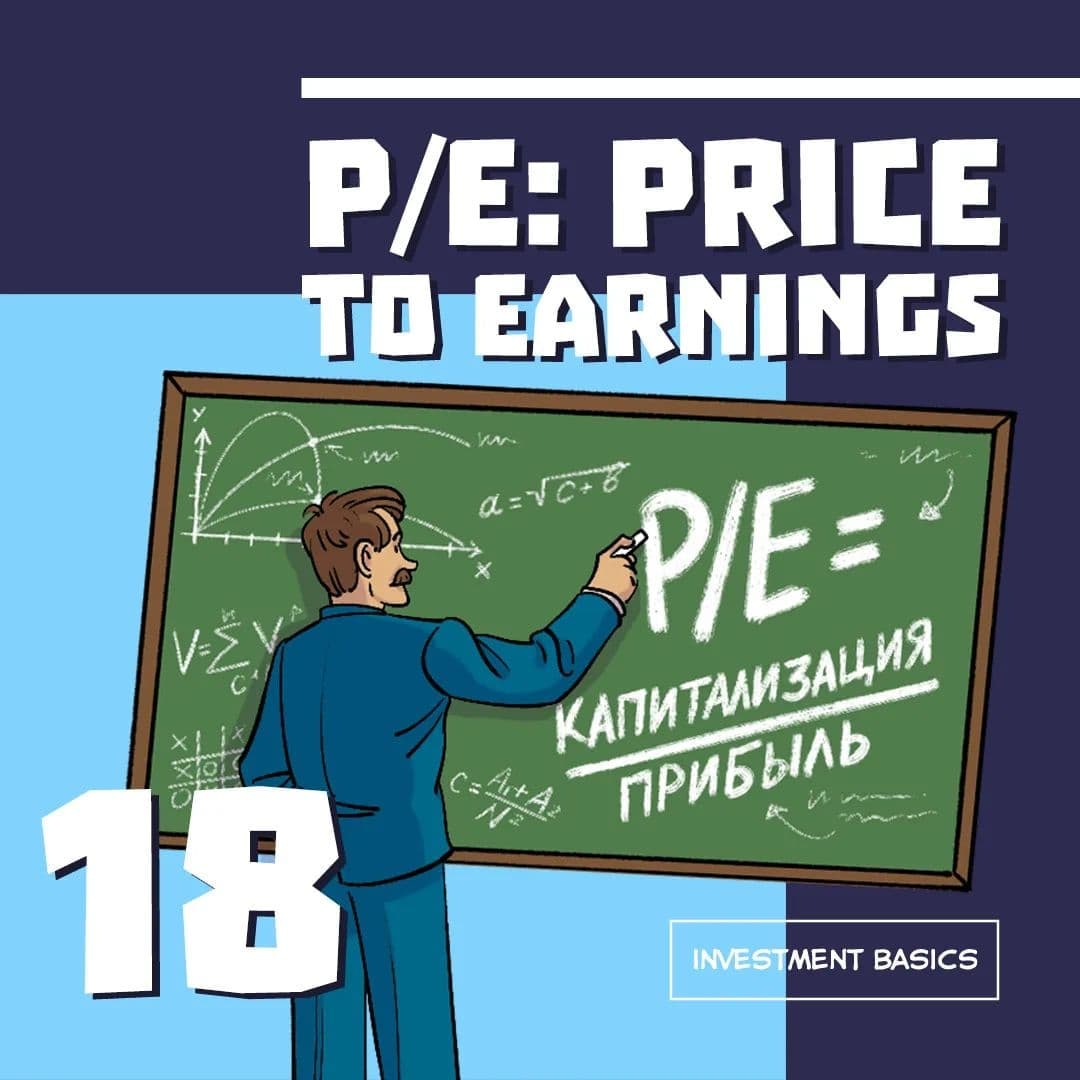

Что такое P/E?❓

Нас часто просят подсказать, как правильно выбирать акции, на что обращать внимание? Поэтому сегодня мы расскажем вам о Price-to-Earnings Ratio, который вечно мелькает в финансовых сводках как P/E. Это так называемый мультипликатор – показатель, который поможет вам при выборе бумаг в свой портфель.

‼️P/E отражает отношение цены акции к годовой прибыли.

Чтобы было понятнее, рассмотрим P/E на примере недвижимости.

Допустим, у вас есть два варианта: купить квартиру в Митино за 10 миллионов или квартиру в Бутово за 8 миллионов. На первый взгляд в Бутово – выгоднее...

❗️Но давайте разберемся подробнее.

Исследовав рынок, мы понимаем, что от сдачи в аренду квартиры в Митино можно получить 1 млн рублей в год, а в Бутово та же жилплощадь принесет за год всего 500 тысяч рублей.

🔹Путем несложных подсчетов мы узнаем, что митинская «однушка» окупится за 10 лет, а бутовская - за 16.

✅ Именно эти показатели – 10 и 16 лет – называются P/E – Price-to-Earnings Ratio». Мультипликатор P/E показывает, за какой промежуток времени окупятся твои вложения.

💰Теперь - на примере акций.

Чтобы узнать P/E компании, ее стоимость (капитализацию) надо разделить на ее чистую прибыль.

🔹Допусти, гипотетическая компания «Рога и копыта» выпустила 100 акций, каждая из которых стоит $20. Умножаем 100 на $20 и узнаем, что стоимость компании – ее капитализация – составляет $2 тыс. Далее мы заглядываем в отчет компании и видим, что ее годовая чистая прибыль - $50.

🔹Делим стоимость компании ($2000) на ее чистую прибыль ($50) и получаем P/E 40. За столько лет компания окупит свою стоимость.

🔥Начинающим инвесторам стоит присмотреться к компаниям с конкурентными преимуществами по разумной цене, то есть – с низким P/E. Как понять, что он низкий. Все просто: средний P/E для американского индекса S&P500 - 30. То есть, можно сказать, что акции компании продаются по разумной цене, если ее P/E ниже это значения. Например, 20 или даже 15.

#PE #PricetoEarnings #начинающийинвестор #инвестиции #мультипликаторы #акции

Нас часто просят подсказать, как правильно выбирать акции, на что обращать внимание? Поэтому сегодня мы расскажем вам о Price-to-Earnings Ratio, который вечно мелькает в финансовых сводках как P/E. Это так называемый мультипликатор – показатель, который поможет вам при выборе бумаг в свой портфель.

‼️P/E отражает отношение цены акции к годовой прибыли.

Чтобы было понятнее, рассмотрим P/E на примере недвижимости.

Допустим, у вас есть два варианта: купить квартиру в Митино за 10 миллионов или квартиру в Бутово за 8 миллионов. На первый взгляд в Бутово – выгоднее...

❗️Но давайте разберемся подробнее.

Исследовав рынок, мы понимаем, что от сдачи в аренду квартиры в Митино можно получить 1 млн рублей в год, а в Бутово та же жилплощадь принесет за год всего 500 тысяч рублей.

🔹Путем несложных подсчетов мы узнаем, что митинская «однушка» окупится за 10 лет, а бутовская - за 16.

✅ Именно эти показатели – 10 и 16 лет – называются P/E – Price-to-Earnings Ratio». Мультипликатор P/E показывает, за какой промежуток времени окупятся твои вложения.

💰Теперь - на примере акций.

Чтобы узнать P/E компании, ее стоимость (капитализацию) надо разделить на ее чистую прибыль.

🔹Допусти, гипотетическая компания «Рога и копыта» выпустила 100 акций, каждая из которых стоит $20. Умножаем 100 на $20 и узнаем, что стоимость компании – ее капитализация – составляет $2 тыс. Далее мы заглядываем в отчет компании и видим, что ее годовая чистая прибыль - $50.

🔹Делим стоимость компании ($2000) на ее чистую прибыль ($50) и получаем P/E 40. За столько лет компания окупит свою стоимость.

🔥Начинающим инвесторам стоит присмотреться к компаниям с конкурентными преимуществами по разумной цене, то есть – с низким P/E. Как понять, что он низкий. Все просто: средний P/E для американского индекса S&P500 - 30. То есть, можно сказать, что акции компании продаются по разумной цене, если ее P/E ниже это значения. Например, 20 или даже 15.

#PE #PricetoEarnings #начинающийинвестор #инвестиции #мультипликаторы #акции

{kind=link}

❓Депозит или облигации?

💸Допустим, у вас есть деньги, которые вы хотите вложить на несколько лет, чтобы получить прибыль с наименьшим риском потери средств.

💡Первое, что приходит в голову – банковский депозит.

0️⃣ Кладя деньги на депозит, вы одалживаете деньги банку под процент. На бумаге средняя доходность депозита примерно соответствует ключевой ставке ЦБ. Реальная же доходность - за вычетом инфляции - колеблется около нуля.😵

🔥 Проценты по депозитам в маленьких банках выше, чем в тех, что внесены в список системно значимых. Выше и риск того, что завтра эти банки лопнут.

Потерять свои деньги мы не хотим, поэтому рассматриваем лишь надежные банки из списка системно значимых. Выписываем себе самые доходные депозиты:

🔹Сбер – 6% годовых

🔹Тинькофф – 7%

🔹Совкомбанк – 8%.

😒 Так себе цифры с учетом растущей инфляции. Но, поскольку вы подписаны на наш YouTube, то знаете, что одолжить деньги можно не только банку, но и напрямую компании - купив ее облигации. Например:

🔹 Облигации Роснефти – 10% годовых

🔹 Облигации ПИК – 11% годовых.

🔥 По российскому законодательству доход по облигациям облагается 13%-м налогом. Поэтому после налога доход по облигациям упадет. От 10% останется только 8,7%. 11% превратятся в 9,6%.

✅ Но даже в этом случае доход по облигациям все равно выше, чем доход по депозитам на пару процентов. Имеет ли смысл заморачиваться ради каких-то 2%? Это много или мало?

❗️Много! Смотрите, если вложить деньги под 5%, то эта сумма удвоится через 14 лет! А если под 7%, то уже через 10. Четыре года – огромная разница!

❓Почему же облигации оказались выгоднее депозита? Откуда эти 2%? Все просто: чем выше риск – тем выше доходность. И наоборот. Это работает всегда и везде.

🔹Покупая облигации компании, вы даете ей в долг. При этом, берете на себя все риски. Например, если она разорится, вы можете и вовсе не увидеть своих денег. А если даете в долг банку, то риск потери денег покрывает государственная страховка.

И еще один важный момент!

🔥 Закрыв депозит досрочно, вы лишаетесь процентов. Продав облигацию, от следующего покупателя вы получите накопленный процент с последней выплаты купона.

#облигации #депозит #инвестиции #инвестициидляначинающих

💸Допустим, у вас есть деньги, которые вы хотите вложить на несколько лет, чтобы получить прибыль с наименьшим риском потери средств.

💡Первое, что приходит в голову – банковский депозит.

0️⃣ Кладя деньги на депозит, вы одалживаете деньги банку под процент. На бумаге средняя доходность депозита примерно соответствует ключевой ставке ЦБ. Реальная же доходность - за вычетом инфляции - колеблется около нуля.😵

🔥 Проценты по депозитам в маленьких банках выше, чем в тех, что внесены в список системно значимых. Выше и риск того, что завтра эти банки лопнут.

Потерять свои деньги мы не хотим, поэтому рассматриваем лишь надежные банки из списка системно значимых. Выписываем себе самые доходные депозиты:

🔹Сбер – 6% годовых

🔹Тинькофф – 7%

🔹Совкомбанк – 8%.

😒 Так себе цифры с учетом растущей инфляции. Но, поскольку вы подписаны на наш YouTube, то знаете, что одолжить деньги можно не только банку, но и напрямую компании - купив ее облигации. Например:

🔹 Облигации Роснефти – 10% годовых

🔹 Облигации ПИК – 11% годовых.

🔥 По российскому законодательству доход по облигациям облагается 13%-м налогом. Поэтому после налога доход по облигациям упадет. От 10% останется только 8,7%. 11% превратятся в 9,6%.

✅ Но даже в этом случае доход по облигациям все равно выше, чем доход по депозитам на пару процентов. Имеет ли смысл заморачиваться ради каких-то 2%? Это много или мало?

❗️Много! Смотрите, если вложить деньги под 5%, то эта сумма удвоится через 14 лет! А если под 7%, то уже через 10. Четыре года – огромная разница!

❓Почему же облигации оказались выгоднее депозита? Откуда эти 2%? Все просто: чем выше риск – тем выше доходность. И наоборот. Это работает всегда и везде.

🔹Покупая облигации компании, вы даете ей в долг. При этом, берете на себя все риски. Например, если она разорится, вы можете и вовсе не увидеть своих денег. А если даете в долг банку, то риск потери денег покрывает государственная страховка.

И еще один важный момент!

🔥 Закрыв депозит досрочно, вы лишаетесь процентов. Продав облигацию, от следующего покупателя вы получите накопленный процент с последней выплаты купона.

#облигации #депозит #инвестиции #инвестициидляначинающих

{kind=link}

🚀Главный аналитик Market Power Михаил Васильев для журнала «Financial One»

‼️В текущей ситуации повышенной неопределенности:

🔹не надо принимать эмоциональных решений,

🔹не следует торговать с плечом,

🔹не стоит принимать на себя повышенный риск.

📉Текущие цены активов определяются нерыночными факторами, а поэтому трудно прогнозируемы.

❓Вероятно, в ближайшие недели волатильность на рынках останется повышенной, поэтому инвесторам лучше переждать этот период в самых надежных активах: наличные деньги, депозиты, самые короткие и надежные облигации.

💸На руках лучше иметь запас наличных на несколько месяцев текущих расходов. Часть средств можно иметь в валюте – наличной валюте, банковских вкладах.

💰ЦБ поднял ключевую ставку до 20%. Вслед за ключевой ставкой выросли ставки по депозитам и доходности по облигациям. Поэтому считаем разумным пересидеть этот период нестабильности в рублевых инструментах с фиксированной доходностью 15-20%.

#MP_Васильев #MP_Рубль #ЦБ #Валюта #инвестиции

‼️В текущей ситуации повышенной неопределенности:

🔹не надо принимать эмоциональных решений,

🔹не следует торговать с плечом,

🔹не стоит принимать на себя повышенный риск.

📉Текущие цены активов определяются нерыночными факторами, а поэтому трудно прогнозируемы.

❓Вероятно, в ближайшие недели волатильность на рынках останется повышенной, поэтому инвесторам лучше переждать этот период в самых надежных активах: наличные деньги, депозиты, самые короткие и надежные облигации.

💸На руках лучше иметь запас наличных на несколько месяцев текущих расходов. Часть средств можно иметь в валюте – наличной валюте, банковских вкладах.

💰ЦБ поднял ключевую ставку до 20%. Вслед за ключевой ставкой выросли ставки по депозитам и доходности по облигациям. Поэтому считаем разумным пересидеть этот период нестабильности в рублевых инструментах с фиксированной доходностью 15-20%.

#MP_Васильев #MP_Рубль #ЦБ #Валюта #инвестиции

Media is too big

VIEW IN TELEGRAM

🚀Аналитик на связи!

❓Мария Петрова, главный специалист Market Power по нефти и газу, отвечает на вопрос подписчика nuri: "Когда усреднять Газпром? Кто лучше себя сейчас чувствует: Лукойл или Роснефть?"

🎞Ответ на первую часть вопроса (про Газпром) - тут!

📌Ранее Мария Петрова объясняла:

👉 Есть ли смысл сейчас инвестировать в российский нефтегаз?

👉В какие компании она инвестирует сама?

👉Когда снизится дисконт на российскую нефть?

👉Какими будут цены на нефть к концу года?

#MP_аналитикнасвязи #Лукойл #Роснефть #инвестиции #MP_Петрова

❓Мария Петрова, главный специалист Market Power по нефти и газу, отвечает на вопрос подписчика nuri: "Когда усреднять Газпром? Кто лучше себя сейчас чувствует: Лукойл или Роснефть?"

🎞Ответ на первую часть вопроса (про Газпром) - тут!

📌Ранее Мария Петрова объясняла:

👉 Есть ли смысл сейчас инвестировать в российский нефтегаз?

👉В какие компании она инвестирует сама?

👉Когда снизится дисконт на российскую нефть?

👉Какими будут цены на нефть к концу года?

#MP_аналитикнасвязи #Лукойл #Роснефть #инвестиции #MP_Петрова

Media is too big

VIEW IN TELEGRAM

🚀Аналитик на связи!

❓Тимофей Неманкин, эксперт Market Power в области фармы и биотехнологий, отвечает на вопрос подписчика Алексей Зиновьев: "Компания “Фармсинтез”: стоит ли покупать? На сайте они говорят что выпустили много препаратов. Только я ни об одном не слышал. Акции часто растут и падают".

📝КОРОТКО:

🔹Следя за новостями компании нужно помнить, что ее порой путают с российским фармгигантом “ФармАсинтез”. И оттого может возникать путаница.

🔹У Фармсинтеза всего 8 терапевтических препаратов - это не много в сравнении с конкурентами.

🔹Фармсинтез имеет много производственных площадок и поставщиков в разных странах. В современных реалиях это может вызвать серьезные логистические проблемы.

🔹В R&D портфеле компании значимое количество купленных патентов. Многие из них потенциально удачные, особенно на фоне тенденции импортозамещения. Но, настораживает отсутствие явных технологических платформ для исследования, разработки и выпуска собственных препаратов.

🚀Поэтому предполагать существенный рост компании на данном этапе - нельзя. Но сбрасывать ее со счетов не надо. Следите за отчетами и в первую очередь - за объемами продаж препаратов.

🎞 Смотрите видео - там Тимофей раскрывает тему подробнее.

#MP_аналитикнасвязи #Фармсинтез #MP_Фарма #инвестиции #MP_Неманкин

❓Тимофей Неманкин, эксперт Market Power в области фармы и биотехнологий, отвечает на вопрос подписчика Алексей Зиновьев: "Компания “Фармсинтез”: стоит ли покупать? На сайте они говорят что выпустили много препаратов. Только я ни об одном не слышал. Акции часто растут и падают".

📝КОРОТКО:

(и текстом - по многочисленным просьбам подписчиков)🔹Следя за новостями компании нужно помнить, что ее порой путают с российским фармгигантом “ФармАсинтез”. И оттого может возникать путаница.

🔹У Фармсинтеза всего 8 терапевтических препаратов - это не много в сравнении с конкурентами.

🔹Фармсинтез имеет много производственных площадок и поставщиков в разных странах. В современных реалиях это может вызвать серьезные логистические проблемы.

🔹В R&D портфеле компании значимое количество купленных патентов. Многие из них потенциально удачные, особенно на фоне тенденции импортозамещения. Но, настораживает отсутствие явных технологических платформ для исследования, разработки и выпуска собственных препаратов.

🚀Поэтому предполагать существенный рост компании на данном этапе - нельзя. Но сбрасывать ее со счетов не надо. Следите за отчетами и в первую очередь - за объемами продаж препаратов.

🎞 Смотрите видео - там Тимофей раскрывает тему подробнее.

#MP_аналитикнасвязи #Фармсинтез #MP_Фарма #инвестиции #MP_Неманкин

Media is too big

VIEW IN TELEGRAM

🚀Аналитик на связи!

❓Мария Петрова, эксперт Market Power по нефти и газу, отвечает на вопрос подписчика Svinoinvestor: "С трубным газом совсем все плохо? СПГ в приоритете? Нужно ли вкладываться в НОВАТЭК и перекладываться из Газпрома?"

📝КОРОТКО:

(

🔹СПГ сейчас нужен абсолютно всем. Но это не значит, что надо перекладываться из Газпрома в НОВАТЭК. Мощности заводов НОВАТЭКа ограничены, а цены в контрактах привязаны к нефти. Соответственно, НОВАТЭК не может выдать дополнительный объем газа.

🚀Единственное, что может быть в НОВАТЭКе – это проект Арктик СПГ-2. Если с ним что-то получится, то это сильно взвинтит котировки акций компании. Пока говорить о чем-то рано.

🎞 Смотрите видео – там Мария раскрывает тему подробнее.

#MP_аналитикнасвязи #газпром #новатэк #MP_ГАЗ #инвестиции #MP_Петрова

❓Мария Петрова, эксперт Market Power по нефти и газу, отвечает на вопрос подписчика Svinoinvestor: "С трубным газом совсем все плохо? СПГ в приоритете? Нужно ли вкладываться в НОВАТЭК и перекладываться из Газпрома?"

📝КОРОТКО:

(

и текстом - по многочисленным просьбам подписчиков)

🔹Да, с трубным газом проблем больше, чем с СПГ. Объем экспорта Газпрома в дальнее зарубежье упал, а строительство новой трубы в Азию начнется не скоро. 🔹СПГ сейчас нужен абсолютно всем. Но это не значит, что надо перекладываться из Газпрома в НОВАТЭК. Мощности заводов НОВАТЭКа ограничены, а цены в контрактах привязаны к нефти. Соответственно, НОВАТЭК не может выдать дополнительный объем газа.

🚀Единственное, что может быть в НОВАТЭКе – это проект Арктик СПГ-2. Если с ним что-то получится, то это сильно взвинтит котировки акций компании. Пока говорить о чем-то рано.

🎞 Смотрите видео – там Мария раскрывает тему подробнее.

#MP_аналитикнасвязи #газпром #новатэк #MP_ГАЗ #инвестиции #MP_Петрова

Media is too big

VIEW IN TELEGRAM

🚀Аналитик на связи!

❓Тимофей Неманкин, эксперт Market Power в области фармы и биотехнологий, отвечает на вопрос подписчика Zim: "Назовите, пожалуйста, пару интересных в долгосрочной перспективе компаний".

📝КОРОТКО:

1️⃣ Bicycle Therapeutics. Основатель компании сэр Грег Уинтер предложил революционный формат лекарств.

🔹Если совсем просто: сегодня есть два вида препаратов – химические, которые долговечны и могут приниматься перорально, но имеют малую точность, и препараты биологические (например – белки), которые эффективны и точны, но требуют особых температурных режимов, составов и инъекций.

🔹Так вот, сэр Уинтер предложил объединить лучшие качества этих препаратов: условно, белок "насажен" на "каркас" химической молекулы, как велосипедное колесо на спицы. На выходе – стабильность как у химической молекулы, а эффективность и точность – как у белковой.

🔹Пока еще в клинической разработке, но когда выйдут на рынок, могут стать революцией и определить, как будет выглядеть фарма на десятилетия вперед.

2️⃣Rockley Photonics. Они заявляют, что им удалось создать крошечный спектрофотометр – прибор, который раньше занимал целый стол. Он способен в режиме онлайн и без проколов кожи мониторить состояние организма по нескольким десяткам параметров. Чип можно встроить в личные гаджеты. Прибор, построенный на технологии кремниевой (в русскоязычном обиходе "силиконовой") фотоники, поистине революционный.

3️⃣ LabCorp. Компания развивает направление Real world evidence (RWE / RWD): сбор огромного массива реальных клинических данных из множества клиник: чем пациенты болели, как лечились и т. п.

🔹Гигантская база данных, которая уже позволяет фармкомпаниям экономить огромные деньги на клинических испытаниях, будет пользоваться огромным спросом у всех фармацевтических компаний.

‼️Я рекомендую следить не столько за компаниями, сколько за этими революционными направлениями!

#MP_аналитикнасвязи #перспектива #MP_Фарма #инвестиции #MP_Неманкин

❓Тимофей Неманкин, эксперт Market Power в области фармы и биотехнологий, отвечает на вопрос подписчика Zim: "Назовите, пожалуйста, пару интересных в долгосрочной перспективе компаний".

📝КОРОТКО:

(и текстом - по многочисленным просьбам подписчиков)

🚀Я бы выделил три компании.1️⃣ Bicycle Therapeutics. Основатель компании сэр Грег Уинтер предложил революционный формат лекарств.

🔹Если совсем просто: сегодня есть два вида препаратов – химические, которые долговечны и могут приниматься перорально, но имеют малую точность, и препараты биологические (например – белки), которые эффективны и точны, но требуют особых температурных режимов, составов и инъекций.

🔹Так вот, сэр Уинтер предложил объединить лучшие качества этих препаратов: условно, белок "насажен" на "каркас" химической молекулы, как велосипедное колесо на спицы. На выходе – стабильность как у химической молекулы, а эффективность и точность – как у белковой.

🔹Пока еще в клинической разработке, но когда выйдут на рынок, могут стать революцией и определить, как будет выглядеть фарма на десятилетия вперед.

2️⃣Rockley Photonics. Они заявляют, что им удалось создать крошечный спектрофотометр – прибор, который раньше занимал целый стол. Он способен в режиме онлайн и без проколов кожи мониторить состояние организма по нескольким десяткам параметров. Чип можно встроить в личные гаджеты. Прибор, построенный на технологии кремниевой (в русскоязычном обиходе "силиконовой") фотоники, поистине революционный.

3️⃣ LabCorp. Компания развивает направление Real world evidence (RWE / RWD): сбор огромного массива реальных клинических данных из множества клиник: чем пациенты болели, как лечились и т. п.

🔹Гигантская база данных, которая уже позволяет фармкомпаниям экономить огромные деньги на клинических испытаниях, будет пользоваться огромным спросом у всех фармацевтических компаний.

‼️Я рекомендую следить не столько за компаниями, сколько за этими революционными направлениями!

#MP_аналитикнасвязи #перспектива #MP_Фарма #инвестиции #MP_Неманкин

Media is too big

VIEW IN TELEGRAM

🚀Аналитик на связи!

❓Тимофей Неманкин, эксперт Market Power в области фармы и биотехнологий, отвечает на вопрос подписчика Isidor: "Кто сейчас сильнее в развитии растительного мяса: специфические компании, где это костяк бизнеса (наподобие beyond meat) или обычные производители мяса, где растительное – лишь сегмент бизнеса?"

📝КОРОТКО:

🍔Для начала разберемся, как получается эта "мясная" котлета. Есть две стадии процесса:

1️⃣ выделение белкового изолята из различных растительных культур,

2️⃣ текстурирование изолятов: окрашивание, превращение во что-то похожее на котлету.

🌿Компании, специализирующиеся на технологиях первой стадии, – это пионеры, что сделали возможным создание растительной котлеты. Здесь бы я обратил внимание на французскую компанию Roquette, у которой больше всех интересных патентов. Компании, которые только развиваются в этом направлении, часто берут с нее пример.

🌾Однако в перспективе большие компании, занимающиеся производством продукции из растительного сырья, выглядят весьма многообещающе в этом бизнесе. Ведь белковый изолят может быть превращен не только в котлеты, но и в другие продукты питания. А у гигантов уже есть доступ к большому количеству сельскохозяйственной продукции. Но пока что не у всех есть доступ к прорывным технологиям первой стадии.

👀Если смотреть в будущее, наиболее важным в этом бизнесе является даже не рынок сбыта, а производственная цепочка, позволяющая компании экономить на сырье. И мелкие компании просто не смогут конкурировать по себестоимости выпуска с гигантами.

‼️Кстати, в России тоже есть перспективные компании в этой области. Какие? Смотри видео!

#MP_аналитикнасвязи #перспектива #MP_Мясо #растительноемясо #инвестиции #MP_Неманкин

❓Тимофей Неманкин, эксперт Market Power в области фармы и биотехнологий, отвечает на вопрос подписчика Isidor: "Кто сейчас сильнее в развитии растительного мяса: специфические компании, где это костяк бизнеса (наподобие beyond meat) или обычные производители мяса, где растительное – лишь сегмент бизнеса?"

📝КОРОТКО:

(и текстом - по многочисленным просьбам подписчиков)🍔Для начала разберемся, как получается эта "мясная" котлета. Есть две стадии процесса:

1️⃣ выделение белкового изолята из различных растительных культур,

2️⃣ текстурирование изолятов: окрашивание, превращение во что-то похожее на котлету.

🌿Компании, специализирующиеся на технологиях первой стадии, – это пионеры, что сделали возможным создание растительной котлеты. Здесь бы я обратил внимание на французскую компанию Roquette, у которой больше всех интересных патентов. Компании, которые только развиваются в этом направлении, часто берут с нее пример.

🌾Однако в перспективе большие компании, занимающиеся производством продукции из растительного сырья, выглядят весьма многообещающе в этом бизнесе. Ведь белковый изолят может быть превращен не только в котлеты, но и в другие продукты питания. А у гигантов уже есть доступ к большому количеству сельскохозяйственной продукции. Но пока что не у всех есть доступ к прорывным технологиям первой стадии.

👀Если смотреть в будущее, наиболее важным в этом бизнесе является даже не рынок сбыта, а производственная цепочка, позволяющая компании экономить на сырье. И мелкие компании просто не смогут конкурировать по себестоимости выпуска с гигантами.

‼️Кстати, в России тоже есть перспективные компании в этой области. Какие? Смотри видео!

#MP_аналитикнасвязи #перспектива #MP_Мясо #растительноемясо #инвестиции #MP_Неманкин

Media is too big

VIEW IN TELEGRAM

🚀Аналитик на связи!

❓Тимофей Неманкин, эксперт Market Power в области фармы и биотехнологий, продолжает отвечать на вопросы подписчиков, которых очень интересует: «Как дела у дочки Системы Биннофарм?» и «Сколько она может стоить в случае IPO?»

📝КОРОТКО:

🚀 Главный фармацевтический актив АФК Система – это компания «Биннофарм Групп».

💉 У Биннофарм Групп есть заводы, позволяющие производить большинство различных лекарственных форм.

💊 Более 400 препаратов компании зарегистрированы на рынке.

💰 Входит в топ-5 российских фармкомпаний в денежном выражении.

🤩Это перспективная компания еще и потому, что она сейчас инвестирует 2,5 млрд рублей в единую площадку для исследований и разработок (RnD).

⏳Создание RnD-центра – это долгосрочные инвестиции. Но здесь центр дополняет и ускоряет текущие исследования. Поэтому прошедшие через него препараты выйдут уже через 3-5 лет.

💸 Потенциальная стоимость Биннофарм Групп (в случае IPO) динамично меняется сейчас из-за всех этих изменений. Поэтому нужно смотреть ближе к IPO. За минувшие годы компания существенно нарастила выручку – 25,5 млрд рублей в 2021 году (+19% год к году) – и чистую прибыль на 73% – до 3,4 млрд руб.

👉 Ранее Тимофей оценил перспективы компании "Фармсинтез", а также поделился парочкой интересных инвестидей в зарубежные биофармацевтические компании.

#MP_Аналитикнасвязи #Перспектива #MP_Фарма #Инвестиции #Биннофарм #АФКСистема #MP_Неманкин

@marketpowercomics

❓Тимофей Неманкин, эксперт Market Power в области фармы и биотехнологий, продолжает отвечать на вопросы подписчиков, которых очень интересует: «Как дела у дочки Системы Биннофарм?» и «Сколько она может стоить в случае IPO?»

📝КОРОТКО:

(и текстом - по многочисленным просьбам подписчиков)🚀 Главный фармацевтический актив АФК Система – это компания «Биннофарм Групп».

💉 У Биннофарм Групп есть заводы, позволяющие производить большинство различных лекарственных форм.

💊 Более 400 препаратов компании зарегистрированы на рынке.

💰 Входит в топ-5 российских фармкомпаний в денежном выражении.

🤩Это перспективная компания еще и потому, что она сейчас инвестирует 2,5 млрд рублей в единую площадку для исследований и разработок (RnD).

⏳Создание RnD-центра – это долгосрочные инвестиции. Но здесь центр дополняет и ускоряет текущие исследования. Поэтому прошедшие через него препараты выйдут уже через 3-5 лет.

💸 Потенциальная стоимость Биннофарм Групп (в случае IPO) динамично меняется сейчас из-за всех этих изменений. Поэтому нужно смотреть ближе к IPO. За минувшие годы компания существенно нарастила выручку – 25,5 млрд рублей в 2021 году (+19% год к году) – и чистую прибыль на 73% – до 3,4 млрд руб.

👉 Ранее Тимофей оценил перспективы компании "Фармсинтез", а также поделился парочкой интересных инвестидей в зарубежные биофармацевтические компании.

#MP_Аналитикнасвязи #Перспектива #MP_Фарма #Инвестиции #Биннофарм #АФКСистема #MP_Неманкин

@marketpowercomics

🤜🤛Слушок о Норникеле

Ряд телеграм-каналов немного не сориентировались в информации, испугав миноритариев Норникеля

🖊В мессенджере появились сообщения (вот и вот) о том, что инвестиции компании в текущем году вырастут в 2 раза, превысив ₽250 млрд. Рост объясняется инвестициями в ключевые экологические и горно-металлургические проекты.

😳Каналы стали сообщать, что это может быть риском для дивидендов Норникеля.

🧐Market Power не удалось найти подтверждения этой новости в открытых источниках. Однако мы не исключаем, что информагентства действительно писали об этом сегодня на своих закрытых платных лентах.

🚀Но дело даже не в том, была такая новость сегодня или нет. План по инвестициям Норникеля был озвучен еще в феврале этого года. Сумма составляла $4 млрд. Если переводить эту сумму в рубли, то получится именно то, о чем и пишут сегодня в каналах - ₽250 млрд.

❗️То есть - да, это старая информация: кто-то повторил уже озвученные планы. Перепроверяйте данные, которые не подкреплены источниками!

UPD

🔹Заявление об увеличении инвестпрограммы Норникеля сделал руководитель блока стратегии, логистики и ресурсного обеспечения компании Сергей Дубовицкий на XII Международном форуме «Арктика: настоящее и будущее» в Санкт-Петербурге.

🚀Однако сути это не меняет: это увеличение было заявлено Норникелем еще в начале 2022 года.

#МР_Металлы #Норникель #Инвестиции #Новости #Разбор #МР_Пантюхин #Аналитика

Ряд телеграм-каналов немного не сориентировались в информации, испугав миноритариев Норникеля

🖊В мессенджере появились сообщения (вот и вот) о том, что инвестиции компании в текущем году вырастут в 2 раза, превысив ₽250 млрд. Рост объясняется инвестициями в ключевые экологические и горно-металлургические проекты.

😳Каналы стали сообщать, что это может быть риском для дивидендов Норникеля.

🧐Market Power не удалось найти подтверждения этой новости в открытых источниках. Однако мы не исключаем, что информагентства действительно писали об этом сегодня на своих закрытых платных лентах.

🚀Но дело даже не в том, была такая новость сегодня или нет. План по инвестициям Норникеля был озвучен еще в феврале этого года. Сумма составляла $4 млрд. Если переводить эту сумму в рубли, то получится именно то, о чем и пишут сегодня в каналах - ₽250 млрд.

❗️То есть - да, это старая информация: кто-то повторил уже озвученные планы. Перепроверяйте данные, которые не подкреплены источниками!

UPD

🔹Заявление об увеличении инвестпрограммы Норникеля сделал руководитель блока стратегии, логистики и ресурсного обеспечения компании Сергей Дубовицкий на XII Международном форуме «Арктика: настоящее и будущее» в Санкт-Петербурге.

🚀Однако сути это не меняет: это увеличение было заявлено Норникелем еще в начале 2022 года.

#МР_Металлы #Норникель #Инвестиции #Новости #Разбор #МР_Пантюхин #Аналитика

Исламское духовенство РФ запретило мусульманам шортить и инвестировать в свинину

— Духовное управление мусульман России выпустило Богословское заключение, в котором разъясняет, какие сделки можно, а какие нельзя либо нежелательно производить на фондовой бирже россиянам, исповедующим ислам.

✅Разрешаются:

- сделки на собственные средства, в "лонг" с акциями компаний, которые занимаются дозволенным по шариату видом деятельности, вроде выпуска одежды и услуг сотовой связи и прочее;

- при соблюдении ряда условий можно покупать бумаги компаний, которые привлекают или размещают средства под проценты.

❌Запрещаются:

- инвестиции в бизнес, деятельность которого запрещена шариатом: производство алкоголя, свиноводство, азартные игры и прочее;

- открытие коротких позиций (шорт);

- торговля с "плечом";

- заключение фьючерсных контрактов в отношении акций;

- предоставление акций взаймы и в аренду.

— Кроме того, в документе — и в этом Market Power полностью согласен с авторами — настоятельно рекомендуется регулярно знакомиться с ежеквартальной отчетностью компаний, а также не проводить сделки с акциями иностранных компаний, над которыми навис риск блокировки.

🔸Кстати, Мосбиржа с 2020 года рассчитывает Индекс исламских инвестиций MXSHAR. В него входят акции эмитентов, деятельность которых отвечает правилам, обязательным для мусульман.

#инвестиции #ислам

— Духовное управление мусульман России выпустило Богословское заключение, в котором разъясняет, какие сделки можно, а какие нельзя либо нежелательно производить на фондовой бирже россиянам, исповедующим ислам.

✅Разрешаются:

- сделки на собственные средства, в "лонг" с акциями компаний, которые занимаются дозволенным по шариату видом деятельности, вроде выпуска одежды и услуг сотовой связи и прочее;

- при соблюдении ряда условий можно покупать бумаги компаний, которые привлекают или размещают средства под проценты.

❌Запрещаются:

- инвестиции в бизнес, деятельность которого запрещена шариатом: производство алкоголя, свиноводство, азартные игры и прочее;

- открытие коротких позиций (шорт);

- торговля с "плечом";

- заключение фьючерсных контрактов в отношении акций;

- предоставление акций взаймы и в аренду.

— Кроме того, в документе — и в этом Market Power полностью согласен с авторами — настоятельно рекомендуется регулярно знакомиться с ежеквартальной отчетностью компаний, а также не проводить сделки с акциями иностранных компаний, над которыми навис риск блокировки.

🔸Кстати, Мосбиржа с 2020 года рассчитывает Индекс исламских инвестиций MXSHAR. В него входят акции эмитентов, деятельность которых отвечает правилам, обязательным для мусульман.

#инвестиции #ислам

❓Как распознать качество финансовой аналитики?

Крупнейшие независимые ассоциации финансовых аналитиков выпустили чек-лист для розничных инвесторов

👍И его одобрил сам Банк России!

🔹Ассоциация финансовых аналитиков (АФА) и Национальная финансовая ассоциация (НФА) рассказали, как отличить советы профессиональных аналитиков от советов тех, кто ими только прикидывается. Чек-лист, утвержденный совместной рабочей группой организаций и одобренный независимыми аналитиками EMCR, есть в распоряжении Market Power.

📌ЧЕК-ЛИСТ:

1️⃣ Понятно, кто автор контента: вы знаете, что это за человек или проект, чем они занимаются.

2️⃣ Опыт автора позволяет вам считать его экспертом в своей области.

3️⃣ У автора хорошая репутация: в СМИ отсутствует информация о его участии в недобросовестных практиках, судебных разбирательствах.

4️⃣ Понятно, какую выгоду человек получает от своего контента: монетизирует аудиторию через рекламу, консультирует, продает товары и т. п.

5️⃣ Из информации автора понятно, где факты, полученные из заслуживающих доверия источников, а где — его личное мнение.

6️⃣ Есть первоисточник фактов, а в идеале — гиперссылка.

7️⃣ Мнение автора подкреплено аргументами, опирающимися на цифры и факты.

8️⃣ Текст хорошо структурирован, и вы понимаете, о чем он.

9️⃣ Информация подана в профессиональной манере: без матов, оскорблений и максимализма автора.

🔟 Нет агрессивной рекламы своих идей или продуктов. Профессионал на рынке финансов знает, что любая инвестиция — это риск!

1️⃣1️⃣ Нет обещаний конкретной доходности. Если таковое присутствует — это, возможно, недобросовестный контент.

1️⃣2️⃣ Автор не утверждает, что прошлая доходность финансового инструмента принесет такую же доходность в будущем.

🚀 К слову, в канале Market Power все новости подаются со ссылками на источники, а мнения наших аналитиков выделяются курсивом, "🚀", "🔸" — вот такими эмодзи, указанием, что это лишь мнение, а не истина в последней инстанции.

#АФА #НФА #инвестиции

Крупнейшие независимые ассоциации финансовых аналитиков выпустили чек-лист для розничных инвесторов

👍И его одобрил сам Банк России!

🔹Ассоциация финансовых аналитиков (АФА) и Национальная финансовая ассоциация (НФА) рассказали, как отличить советы профессиональных аналитиков от советов тех, кто ими только прикидывается. Чек-лист, утвержденный совместной рабочей группой организаций и одобренный независимыми аналитиками EMCR, есть в распоряжении Market Power.

📌ЧЕК-ЛИСТ:

1️⃣ Понятно, кто автор контента: вы знаете, что это за человек или проект, чем они занимаются.

2️⃣ Опыт автора позволяет вам считать его экспертом в своей области.

3️⃣ У автора хорошая репутация: в СМИ отсутствует информация о его участии в недобросовестных практиках, судебных разбирательствах.

4️⃣ Понятно, какую выгоду человек получает от своего контента: монетизирует аудиторию через рекламу, консультирует, продает товары и т. п.

5️⃣ Из информации автора понятно, где факты, полученные из заслуживающих доверия источников, а где — его личное мнение.

6️⃣ Есть первоисточник фактов, а в идеале — гиперссылка.

7️⃣ Мнение автора подкреплено аргументами, опирающимися на цифры и факты.

8️⃣ Текст хорошо структурирован, и вы понимаете, о чем он.

9️⃣ Информация подана в профессиональной манере: без матов, оскорблений и максимализма автора.

🔟 Нет агрессивной рекламы своих идей или продуктов. Профессионал на рынке финансов знает, что любая инвестиция — это риск!

1️⃣1️⃣ Нет обещаний конкретной доходности. Если таковое присутствует — это, возможно, недобросовестный контент.

1️⃣2️⃣ Автор не утверждает, что прошлая доходность финансового инструмента принесет такую же доходность в будущем.

🚀 К слову, в канале Market Power все новости подаются со ссылками на источники, а мнения наших аналитиков выделяются курсивом, "🚀", "🔸" — вот такими эмодзи, указанием, что это лишь мнение, а не истина в последней инстанции.

#АФА #НФА #инвестиции

Русал займется экологией

Алюминиевый король вложит ₽100 млрд в экологическую перестройку Красноярского алюминиевого завода

Русал

МСар = ₽536 млрд

🖊Как пишет Интерфакс, компания планирует получить первый металл на новом производстве в 2027 году. Сам проект позволит сократить вредные выбросы, при этом сохранив объемы производства.

⚙️Проектная мощность завода составляет 1 млн тонн металла в год. По данным на 2022 год, на долю завода приходилось 27% всего производимого в РФ алюминия и 3% мирового производства

🚀Даже для Русала ₽100 млрд — это серьезная сумма, пусть и рассчитанная на несколько лет. Напомним, что у компании есть и другие инвестпроекты: порт на Дальнем Востоке и глиноземный завод в Ленобласти. Соответственно, затраты еще увеличиваются.

🔸При этом проект КрАЗа не предполагает увеличение объема производства, а направлен на снижение выбросов при работе завода.

👉Кроме того, мы уже рассказывали, что сейчас дела у компании идут не очень. А вчера риск увеличился из-за новых санкций.

#алюминий #Русал #инвестиции

Алюминиевый король вложит ₽100 млрд в экологическую перестройку Красноярского алюминиевого завода

Русал

МСар = ₽536 млрд

🖊Как пишет Интерфакс, компания планирует получить первый металл на новом производстве в 2027 году. Сам проект позволит сократить вредные выбросы, при этом сохранив объемы производства.

⚙️Проектная мощность завода составляет 1 млн тонн металла в год. По данным на 2022 год, на долю завода приходилось 27% всего производимого в РФ алюминия и 3% мирового производства

🚀Даже для Русала ₽100 млрд — это серьезная сумма, пусть и рассчитанная на несколько лет. Напомним, что у компании есть и другие инвестпроекты: порт на Дальнем Востоке и глиноземный завод в Ленобласти. Соответственно, затраты еще увеличиваются.

🔸При этом проект КрАЗа не предполагает увеличение объема производства, а направлен на снижение выбросов при работе завода.

👉Кроме того, мы уже рассказывали, что сейчас дела у компании идут не очень. А вчера риск увеличился из-за новых санкций.

#алюминий #Русал #инвестиции