Forwarded from OFD24 | ККТ, Маркировка, ЕГАИС, Меркурий, Честный ЗНАК, ДМДК, СБП, ЦТО, ОФД, 1С (mystatisticbot)

Как действовать, если один и тот же чек пробили дважды

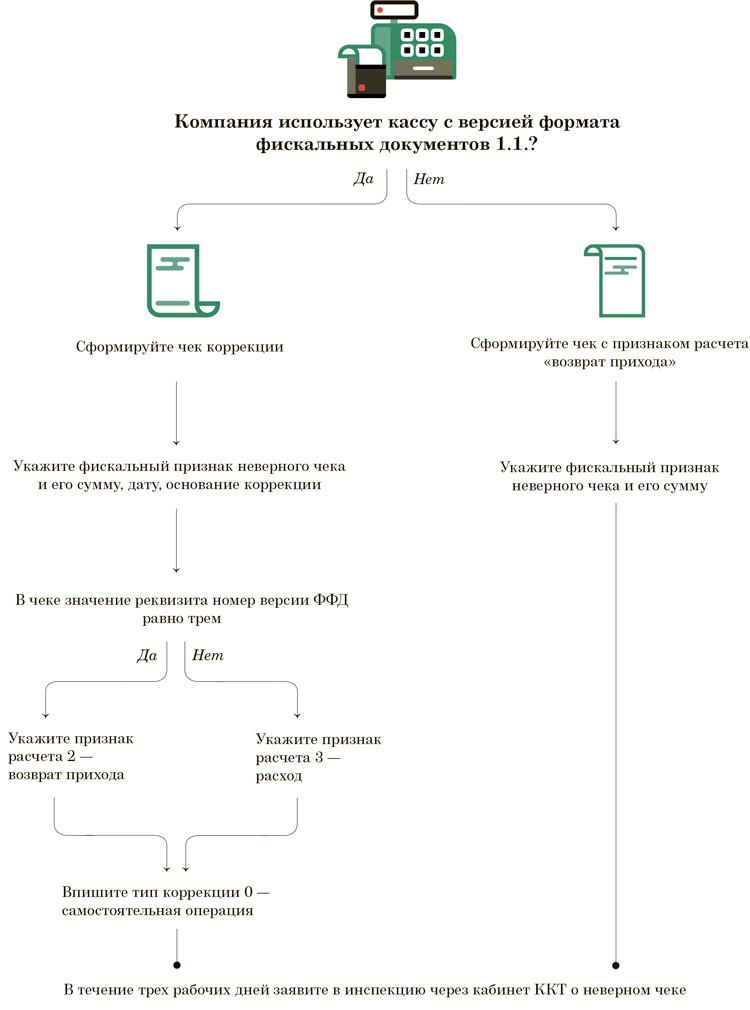

Определите, какую версию формата фискальных документов поддерживает ваша касса. От этого зависит, как исправлять ошибки в онлайн-чеках.

Исправьте ошибку в чеке до того, как ее обнаружат налоговики. Например, если случайно пробили два чека по одной и той же операции (п. 4 ст. 4.3 Федерального закона от 22.05.2003 № 54-ФЗ).

Ошибки в онлайн-чеках исправляют чеками коррекции в кассах, которые работают с версией формата фискальных документов 1.1. Если у вас такая касса, сформируйте чек коррекции в любой день после открытия смены и до ее закрытия, как только обнаружили ошибку. В чеке отразите сумму неверного расчета и фискальный признак неверного чека.

Укажите реквизит «Признак расчета». Этот реквизит зависит от номера версии ФФД. Если в чеке значение реквизита «Номер версии ФФД» равно 2, укажите признак расчета 3 — расход. Когда в чеке значение реквизита «Номер версии ФФД» равно 3, впишите признак расчета 2 — возврат прихода.

Выберите значение реквизита «Тип коррекции» 0 — самостоятельная операция. Ведь вы самостоятельно нашли ошибку.

В значениях реквизитов «Основание для коррекции» и «Дата совершения корректируемого расчета» укажите причину исправления и дату, когда пробили неверный чек.

Если у вас касса с версией формата фискальных документов 1.05, сформируйте обычный чек с признаком расчета «Возврат прихода». Укажите в чеке фискальный признак некорректного чека (письмо ФНС от 06.08.2018 № ЕД-4-20/15240).

После того как скорректируете расчет в течение трех рабочих дней, заявите в инспекцию через кабинет ККТ о неверном чеке (подп. 11 п. 9 приложения к приказу ФНС от 29.05.2017 № ММВ-7-20/483). Приложите копии ошибочного чека и чека, которым исправили ошибку. В таком случае налоговики не вправе штрафовать компанию (примечание к ст. 14.5 КоАП).

(главбух)

#ккт #ффд #чеккоррекции

@ofd24

Определите, какую версию формата фискальных документов поддерживает ваша касса. От этого зависит, как исправлять ошибки в онлайн-чеках.

Исправьте ошибку в чеке до того, как ее обнаружат налоговики. Например, если случайно пробили два чека по одной и той же операции (п. 4 ст. 4.3 Федерального закона от 22.05.2003 № 54-ФЗ).

Ошибки в онлайн-чеках исправляют чеками коррекции в кассах, которые работают с версией формата фискальных документов 1.1. Если у вас такая касса, сформируйте чек коррекции в любой день после открытия смены и до ее закрытия, как только обнаружили ошибку. В чеке отразите сумму неверного расчета и фискальный признак неверного чека.

Укажите реквизит «Признак расчета». Этот реквизит зависит от номера версии ФФД. Если в чеке значение реквизита «Номер версии ФФД» равно 2, укажите признак расчета 3 — расход. Когда в чеке значение реквизита «Номер версии ФФД» равно 3, впишите признак расчета 2 — возврат прихода.

Выберите значение реквизита «Тип коррекции» 0 — самостоятельная операция. Ведь вы самостоятельно нашли ошибку.

В значениях реквизитов «Основание для коррекции» и «Дата совершения корректируемого расчета» укажите причину исправления и дату, когда пробили неверный чек.

Если у вас касса с версией формата фискальных документов 1.05, сформируйте обычный чек с признаком расчета «Возврат прихода». Укажите в чеке фискальный признак некорректного чека (письмо ФНС от 06.08.2018 № ЕД-4-20/15240).

После того как скорректируете расчет в течение трех рабочих дней, заявите в инспекцию через кабинет ККТ о неверном чеке (подп. 11 п. 9 приложения к приказу ФНС от 29.05.2017 № ММВ-7-20/483). Приложите копии ошибочного чека и чека, которым исправили ошибку. В таком случае налоговики не вправе штрафовать компанию (примечание к ст. 14.5 КоАП).

(главбух)

#ккт #ффд #чеккоррекции

@ofd24

{kind=link}

Forwarded from OFD24 | ККТ, Маркировка, ЕГАИС, Меркурий, Честный ЗНАК, ДМДК, СБП, ЦТО, ОФД, 1С (mystatisticbot)

Упростят процедуру освобождения от штрафа за нарушения с ККТ. Чека коррекции будет достаточно

Госдума приняла в первом чтении законопроект № 818206-7, который вносит поправки в статью 14.5 КоАП в части штрафов за нарушения по применению ККТ.

Избежать штрафа за нарушения с ККТ будет проще. Не надо будет предоставлять в ФНС лишние документы. Достаточно одного чека коррекции.

Поясним, сейчас в целях избежания привлечения к административной ответственности необходимо выполнение двух действий:

1) сообщить в налоговые органы о допущенном правонарушении;

2) направить в налоговые органы документы, подтверждающие соответствующее исправление допущенного нарушения.

Законопроектом статья 14.5 КоАП дополняется положением о достаточности формирования кассового чека коррекции для освобождения от привлечения к административной ответственности.

Это позволит налогоплательщику, допустившему нарушение, сформировать кассовый чек коррекции на своей ККТ, который автоматически будет направлен в налоговые органы, и будет рассматриваться одновременно и как сообщение о правонарушении и как документ, подтверждающий исправление ошибки, что позволит избежать дополнительных действий со стороны налогоплательщика.

Напомним, проект был внесен в октябре 2019 года. Изначально автором проекта выступил член Совета Федерации Алексей Русских. Позже состав инициаторов пополнился новыми фамилиями.

#ккт #коап #чеккоррекции #нарушения #штраф #нпа #госдума

@ofd24

Госдума приняла в первом чтении законопроект № 818206-7, который вносит поправки в статью 14.5 КоАП в части штрафов за нарушения по применению ККТ.

Избежать штрафа за нарушения с ККТ будет проще. Не надо будет предоставлять в ФНС лишние документы. Достаточно одного чека коррекции.

Поясним, сейчас в целях избежания привлечения к административной ответственности необходимо выполнение двух действий:

1) сообщить в налоговые органы о допущенном правонарушении;

2) направить в налоговые органы документы, подтверждающие соответствующее исправление допущенного нарушения.

Законопроектом статья 14.5 КоАП дополняется положением о достаточности формирования кассового чека коррекции для освобождения от привлечения к административной ответственности.

Это позволит налогоплательщику, допустившему нарушение, сформировать кассовый чек коррекции на своей ККТ, который автоматически будет направлен в налоговые органы, и будет рассматриваться одновременно и как сообщение о правонарушении и как документ, подтверждающий исправление ошибки, что позволит избежать дополнительных действий со стороны налогоплательщика.

Напомним, проект был внесен в октябре 2019 года. Изначально автором проекта выступил член Совета Федерации Алексей Русских. Позже состав инициаторов пополнился новыми фамилиями.

#ккт #коап #чеккоррекции #нарушения #штраф #нпа #госдума

@ofd24

sozd.duma.gov.ru

№818206-7 Законопроект :: Система обеспечения законодательной деятельности

Информационный ресурс Государственной Думы. Здесь собрана информация о рассмотрении законопроектов и проектов постановлений Государственной Думы

злой цтошник © via @like

Можно ли исправить финансовые результаты и ставку НДС кассовым чеком коррекции

ФНС разъяснила, можно ли исправить финансовые результаты и ставки НДС кассовым чеком коррекции (БСО коррекции).

В письме от 14.05.2020 № АБ-4-20/7965@ ведомство напоминает, что обязательные реквизиты кассового чека и бланка строгой отчетности перечислены в статье 4.7 Федерального закона от 22.05.2003 № 54-ФЗ. К их числу относится, в том числе ставка НДС.

Форматы фискальных документов утверждены приказом ФНС от 21.03.2017 № ММВ-7-20/229@ (с изменениями и дополнениями). Согласно этому документу, кассовый чек (БСО) и кассовый чек коррекции (БСО коррекции) должны содержать не менее одного из следующих реквизитов:

сумма НДС чека по ставке 20% (тег 1102);

сумма НДС чека по ставке 10% (тег 1103);

сумма расчета по чеку с НДС по ставке 0% (тег 1104);

сумма расчета по чеку без НДС (тег 1105);

сумма НДС чека по расч. ставке 20/120 (тег 1106);

сумма НДС чека по расч. ставке 10/110 (тег 1107).

При этом следует учитывать, что для версии форматов фискальных документов 1.05 кассовый чек коррекции (БСО коррекции) не содержит в обязательном порядке реквизит «предмет расчета» (тег 1059).

В этой связи для версии форматов фискальных документов 1.05 кассовый чек коррекции (БСО коррекции) предназначен для коррекции финансового результата, а не для исправления ставки НДС.

Вместе с тем для версии форматов фискальных документов 1.1 кассовый чек коррекции (БСО коррекции) должен в обязательном порядке содержать в своем составе реквизит «предмет расчета» (тег 1059).

Соответственно, кассовым чеком коррекции (БСО коррекции) в формате фискальных документов 1.1 могут быть исправлены не только финансовые результаты, но и ставка НДС.

#онлайнкассы #кассы #чеккоррекции #другое

ФНС разъяснила, можно ли исправить финансовые результаты и ставки НДС кассовым чеком коррекции (БСО коррекции).

В письме от 14.05.2020 № АБ-4-20/7965@ ведомство напоминает, что обязательные реквизиты кассового чека и бланка строгой отчетности перечислены в статье 4.7 Федерального закона от 22.05.2003 № 54-ФЗ. К их числу относится, в том числе ставка НДС.

Форматы фискальных документов утверждены приказом ФНС от 21.03.2017 № ММВ-7-20/229@ (с изменениями и дополнениями). Согласно этому документу, кассовый чек (БСО) и кассовый чек коррекции (БСО коррекции) должны содержать не менее одного из следующих реквизитов:

сумма НДС чека по ставке 20% (тег 1102);

сумма НДС чека по ставке 10% (тег 1103);

сумма расчета по чеку с НДС по ставке 0% (тег 1104);

сумма расчета по чеку без НДС (тег 1105);

сумма НДС чека по расч. ставке 20/120 (тег 1106);

сумма НДС чека по расч. ставке 10/110 (тег 1107).

При этом следует учитывать, что для версии форматов фискальных документов 1.05 кассовый чек коррекции (БСО коррекции) не содержит в обязательном порядке реквизит «предмет расчета» (тег 1059).

В этой связи для версии форматов фискальных документов 1.05 кассовый чек коррекции (БСО коррекции) предназначен для коррекции финансового результата, а не для исправления ставки НДС.

Вместе с тем для версии форматов фискальных документов 1.1 кассовый чек коррекции (БСО коррекции) должен в обязательном порядке содержать в своем составе реквизит «предмет расчета» (тег 1059).

Соответственно, кассовым чеком коррекции (БСО коррекции) в формате фискальных документов 1.1 могут быть исправлены не только финансовые результаты, но и ставка НДС.

#онлайнкассы #кассы #чеккоррекции #другое

злой цтошник © via @like

Налоговая служба пояснила, как сформировать кассовый чек коррекции транспортной организации

Нормами законодательства о применении кассовой техники установлен переходный период до 1 октября 2020 года для организаций и предпринимателей, осуществляющих деятельность в области перевозок в течение которого не применялись к ним штрафные санкции при осуществлении расчетов без применения ККТ (Федеральный закон от 22 мая 2003 г. № 54-ФЗ, Федеральный закон от 3 июля 2018 г. № 192-ФЗ).

Также им предоставлена возможность применения одной единицы ККТ вне места совершения расчетов, с помощью которой возможно осуществление фискализации расчетов на всех принадлежащих таким организациям и предпринимателям транспортных средствах.

Еще одна "льгота" – возможность отказаться от печати кассового чека на бумажном носителе, отразив QR-код на дисплее компьютерного устройства (валидаторе) или печать QR-код на проездном билете.

Как поясняет налоговая служба, в случае зачета аванса (предоплаты) за услуги в сфере перевозки пассажиров, багажа пользователем ККТ может быть сформирован один кассовый чек (бланк строгой отчетности), содержащий сведения о всех таких расчетах, совершенных за расчетный период, но не позднее десяти календарных дней, следующих за днем окончания расчетного периода (письмо ФНС России от 23 марта 2021 г. № АБ-4-20/3755@).

При этом стоит учесть, что пользователь кассовой техники при осуществлении расчетов в виде предварительной оплаты и (или) авансов за услуги в сфере и перевозки пассажиров обязан формировать и выдавать (направлять) кассовый чек (бланк строгой отчетности) покупателю (клиенту) по каждому такому расчету.

В случае необходимости корректировки расчетов не обязательно использовать ту единицу ККТ, которая ранее не была применена либо при применении которой был совершен некорректный расчет.

Для освобождения от административной ответственности пользователю при формировании кассового чека коррекции необходимо обеспечить достаточность сведений в таком кассовом чеке коррекции, позволяющих точно идентифицировать конкретный расчет, в отношении которого применяется корректировка, например, в форме указания фискального признака документа, ранее некорректно сформированного с применением ККТ (в том числе с применением иной единицы кассовой техники).

При этом в случае формирования кассового чека коррекции в отношении расчета, ранее произведенного без применения кассовой техники, такой фискальный документ должен содержать (помимо обязательных реквизитов самого кассового чека коррекции) реквизиты, соответствующие расчету, который был произведен без применения ККТ (дата, наименование товара, работы, услуги, адрес расчета и другие реквизиты).

#ккт #фнс #чеккоррекции #транспорт #qr

@ofd24

Нормами законодательства о применении кассовой техники установлен переходный период до 1 октября 2020 года для организаций и предпринимателей, осуществляющих деятельность в области перевозок в течение которого не применялись к ним штрафные санкции при осуществлении расчетов без применения ККТ (Федеральный закон от 22 мая 2003 г. № 54-ФЗ, Федеральный закон от 3 июля 2018 г. № 192-ФЗ).

Также им предоставлена возможность применения одной единицы ККТ вне места совершения расчетов, с помощью которой возможно осуществление фискализации расчетов на всех принадлежащих таким организациям и предпринимателям транспортных средствах.

Еще одна "льгота" – возможность отказаться от печати кассового чека на бумажном носителе, отразив QR-код на дисплее компьютерного устройства (валидаторе) или печать QR-код на проездном билете.

Как поясняет налоговая служба, в случае зачета аванса (предоплаты) за услуги в сфере перевозки пассажиров, багажа пользователем ККТ может быть сформирован один кассовый чек (бланк строгой отчетности), содержащий сведения о всех таких расчетах, совершенных за расчетный период, но не позднее десяти календарных дней, следующих за днем окончания расчетного периода (письмо ФНС России от 23 марта 2021 г. № АБ-4-20/3755@).

При этом стоит учесть, что пользователь кассовой техники при осуществлении расчетов в виде предварительной оплаты и (или) авансов за услуги в сфере и перевозки пассажиров обязан формировать и выдавать (направлять) кассовый чек (бланк строгой отчетности) покупателю (клиенту) по каждому такому расчету.

В случае необходимости корректировки расчетов не обязательно использовать ту единицу ККТ, которая ранее не была применена либо при применении которой был совершен некорректный расчет.

Для освобождения от административной ответственности пользователю при формировании кассового чека коррекции необходимо обеспечить достаточность сведений в таком кассовом чеке коррекции, позволяющих точно идентифицировать конкретный расчет, в отношении которого применяется корректировка, например, в форме указания фискального признака документа, ранее некорректно сформированного с применением ККТ (в том числе с применением иной единицы кассовой техники).

При этом в случае формирования кассового чека коррекции в отношении расчета, ранее произведенного без применения кассовой техники, такой фискальный документ должен содержать (помимо обязательных реквизитов самого кассового чека коррекции) реквизиты, соответствующие расчету, который был произведен без применения ККТ (дата, наименование товара, работы, услуги, адрес расчета и другие реквизиты).

#ккт #фнс #чеккоррекции #транспорт #qr

@ofd24

base.garant.ru

Федеральный закон

Актуальный полный текст Федерального закона от 22 мая 2003 г. N 54-ФЗ О применении контрольно-кассовой техники (ККТ) при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт