Новороссийский комбинат хлебопродуктов #NKHP

НКХП является одним из наиболее перспективных, быстро развивающихся зерновых терминалов в России, ведущий свою историю с 1882 года. Основной терминал компании расположен на берегу Черного моря, что позволяет осуществлять перевалку грузов в круглосуточном режиме 365 дней в году.

В инфраструктуру комбината входит:

1. Перевалочный комплекс с линией приемки от ж/д и авто транспорта, и линией погрузки зерна мощностью 2000 т/час.

2. Складской комплекс объемом 250 000 тонн.

3. Причал для судов с показателем дедвейт/грузовместимость 72 000 тонн и осадкой 13 метров.

4. Комбинат переработки зерна в пшеничную муку мощностью 150 т/сутки.

Структура выручки:

Перевалка зерновых – 76%

Продажа зерновых – 13%

Производство муки – 11%

Основными направлениями экспорта являются страны Ближнего Востока (включая Египет, Саудовскую Аравию, Иран и Ливию).

Капитализация компании – 24,5 млрд. руб.

Структура акционерного капитала:

Объединённая зерновая компания – 51%

Деметра-Холдинг – 35%

Free Float – 14%

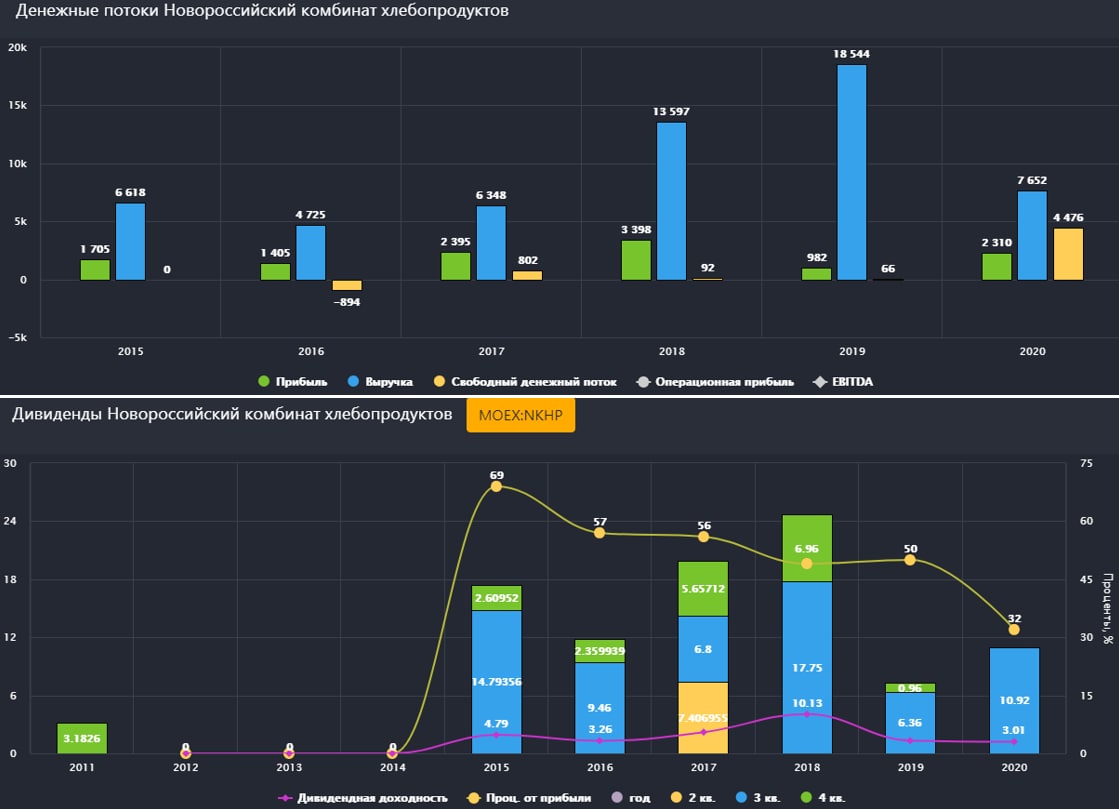

Финансовые результаты за 2020 год по МФСО:

Выручка снизилась на (60% г/г) до 7,6 млрд. руб.

EBITDA выросла на 90% г/г до 3,4 млрд. руб. Рентабельность EBITDA составила 44,5% против 9,5% годом ранее.

Чистая прибыль выросла в 2,4 раза г/г до 2,3 млрд. руб.

За счет снижения закупочных цен проданного зерна, в 2020 году компании удалось кратно уменьшить себестоимость своих продаж, снижение было в 4 раза г/г с 16 млрд. руб. до 4 млрд. руб. Именно поэтому, не смотря на снижение выручки, чистая прибыль и рентабельность EBITDA показали значительный рост.

Мультипликаторы:

P/E = 10,6 (средняя за 5 лет 9,6)

EV/EBITDA = 7,3 (средняя за 5 лет 7,2)

ND/EBITDA = 0,05

Компания по мультипликаторам оценена по своим средним значениям. Долговая нагрузка низкая. В этом году значительно сократился чистый долг, с 3,7 млрд. руб. до 168 млн. руб., в первую очередь, благодаря росту денежных средств на счетах.

Дивидендная политика:

У компании нет определенной див. политики. Но за последние 5 лет в среднем выплата составляла не менее 50% от чистой прибыли.

Если в НКНХ за 2020 год тоже отправит на выплату 50% ЧП, то потенциальный дивиденд может составить 17 руб. на акцию или 4,7% годовых из которых 10,92 руб. было уже выплачено.

Резюме

Бизнес неплохой, стабильный и высоко маржинальный. Средний за 5 лет ROE=55%. Для доходных инвесторов он не очень интересен, при официальной инфляции в 4,9% ДД составляет всего 4,7%. На кратный рост самого бизнеса рассчитывать тоже не приходится.

При этом, у бизнеса есть определенные риски, например такие, как:

- Колебание цен на зерно на внутреннем и внешних рынках.

- Уменьшение урожая зерновых в результате неблагоприятных погодных условий.

- Рост экспортных пошлин на зерно, которые приведут к снижению объема экспортной перевалки зерновых.

Я не являюсь акционером данного бизнеса, но и причин для продажи, если акции уже есть в портфеле, тоже пока не вижу.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

НКХП является одним из наиболее перспективных, быстро развивающихся зерновых терминалов в России, ведущий свою историю с 1882 года. Основной терминал компании расположен на берегу Черного моря, что позволяет осуществлять перевалку грузов в круглосуточном режиме 365 дней в году.

В инфраструктуру комбината входит:

1. Перевалочный комплекс с линией приемки от ж/д и авто транспорта, и линией погрузки зерна мощностью 2000 т/час.

2. Складской комплекс объемом 250 000 тонн.

3. Причал для судов с показателем дедвейт/грузовместимость 72 000 тонн и осадкой 13 метров.

4. Комбинат переработки зерна в пшеничную муку мощностью 150 т/сутки.

Структура выручки:

Перевалка зерновых – 76%

Продажа зерновых – 13%

Производство муки – 11%

Основными направлениями экспорта являются страны Ближнего Востока (включая Египет, Саудовскую Аравию, Иран и Ливию).

Капитализация компании – 24,5 млрд. руб.

Структура акционерного капитала:

Объединённая зерновая компания – 51%

Деметра-Холдинг – 35%

Free Float – 14%

Финансовые результаты за 2020 год по МФСО:

Выручка снизилась на (60% г/г) до 7,6 млрд. руб.

EBITDA выросла на 90% г/г до 3,4 млрд. руб. Рентабельность EBITDA составила 44,5% против 9,5% годом ранее.

Чистая прибыль выросла в 2,4 раза г/г до 2,3 млрд. руб.

За счет снижения закупочных цен проданного зерна, в 2020 году компании удалось кратно уменьшить себестоимость своих продаж, снижение было в 4 раза г/г с 16 млрд. руб. до 4 млрд. руб. Именно поэтому, не смотря на снижение выручки, чистая прибыль и рентабельность EBITDA показали значительный рост.

Мультипликаторы:

P/E = 10,6 (средняя за 5 лет 9,6)

EV/EBITDA = 7,3 (средняя за 5 лет 7,2)

ND/EBITDA = 0,05

Компания по мультипликаторам оценена по своим средним значениям. Долговая нагрузка низкая. В этом году значительно сократился чистый долг, с 3,7 млрд. руб. до 168 млн. руб., в первую очередь, благодаря росту денежных средств на счетах.

Дивидендная политика:

У компании нет определенной див. политики. Но за последние 5 лет в среднем выплата составляла не менее 50% от чистой прибыли.

Если в НКНХ за 2020 год тоже отправит на выплату 50% ЧП, то потенциальный дивиденд может составить 17 руб. на акцию или 4,7% годовых из которых 10,92 руб. было уже выплачено.

Резюме

Бизнес неплохой, стабильный и высоко маржинальный. Средний за 5 лет ROE=55%. Для доходных инвесторов он не очень интересен, при официальной инфляции в 4,9% ДД составляет всего 4,7%. На кратный рост самого бизнеса рассчитывать тоже не приходится.

При этом, у бизнеса есть определенные риски, например такие, как:

- Колебание цен на зерно на внутреннем и внешних рынках.

- Уменьшение урожая зерновых в результате неблагоприятных погодных условий.

- Рост экспортных пошлин на зерно, которые приведут к снижению объема экспортной перевалки зерновых.

Я не являюсь акционером данного бизнеса, но и причин для продажи, если акции уже есть в портфеле, тоже пока не вижу.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}