Готовый ETF портфель

В прошлом месяце я завел еще один портфель, который состоит исключительно из ETF. Также, среди наших подписчиков есть те, кому не очень интересны отдельные акции, а предпочитают формировать портфель из фондов, поэтому время от времени будем затрагивать эту тему.

Я изучил ряд готовых ETF и БПИФ, которые предполагают полностью сформированный портфель из разных активов (акции, облигации с разным сроком до погашения, денежный рынок и драг. металлы). Решил сравнить, что выгоднее, самому собрать такой портфель из отдельных ETF или же купить готовый.

TRUR - вечный портфель от Тинькофф (в рублях)

В состав входит 25% акций, 25% короткие облигации, 25% длинные облигации, 25% золото.

Цена пая составляет 10 руб, комиссия 0,99%.

У фонда есть аналоги в долларах и в евро (TUSD, TEUR).

SBWS - взвешенный смарт-фонд от Сбербанка (в рублях)

В состав входит 40% акций, 30% корпоративных 3х-летних облигаций, 30% денежный рынок.

Для данного фонда указаны минимальные и максимальные веса активов, в зависимости от разных сценариев их может меняться.

Цена пая составляет 10 руб, комиссия 1,27%.

OPNW - всепогодный портфель от Открытия (USD).

В состав входит 20% акций развитых стран, 20% акций развивающихся стран, 20% недвижимость, 20% облигации США, 20% золото.

Фонд уже более диверсифицированный, чем предыдущие.

Цена пая 87 руб, комиссия 0,99%. Есть возможность купить, как в рублях, так и в долларах.

В целом, все эти БПИФы интересные, правда, "умные" фонды от Сбера только появились и пока сложно оценить их доходность. Комиссия в 0,99% годовых тоже не кажется сверхвысокой. Но здесь у вас нет возможности для маневра, у того же фонда Тинькофф сейчас сильно поехали доли в портфеле, но ребалансировку пока не проводили.

А сколько по комиссиям нам бы обошелся собственный индекс из фондов, который мы можем собрать под наши конкретные цели и сроки.

Для простоты возьмем ETF от Finex, которые имеют историю и можно оценить доходность и просадку по каждому на достаточно большом горизонте. Выберем нечто среднее, между тем, что предлагают брокеры в виде готового продукта.

Пусть будут следующие веса в портфеле:

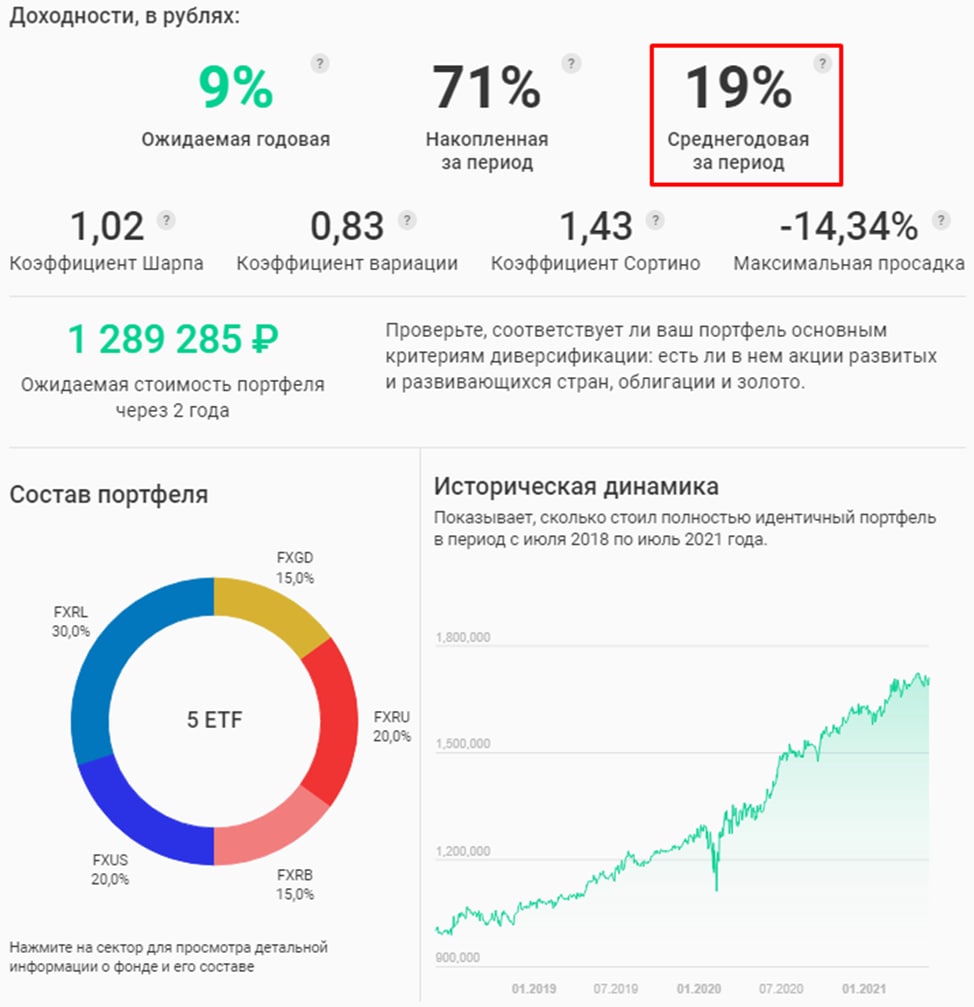

✔️FXRL - 30% акции РФ (комиссия 0,9%)

✔️FXUS - 20% акции США (комиссия 0,9%)

✔️FXRU - 20% еврооблигации РФ (комиссия 0,5%)

✔️FXRB - 15% еврооблигации с рублевым хеджем (комиссия 0,95%)

✔️FXGD - 15% золото (комиссия 0,45%)

Суммарная комиссия по данному индексу при таком распределении активов составит: 0,76%, что ниже, чем у остальных аналогичных фондов и у нас остается возможность для изменения данных весов при необходимости.

Из-за высокой стоимости отдельных фондов Finex, для формирования полноценного портфеля нужно около 100 000 рублей. Но, недавно была новость о том, что по ряду их ETF планируется сплит (увеличение паев в обращении и пропорциональное снижение стоимости каждого, не путайте с доп. эмиссией). Это упростит формирование диверсифицированных индексов для небольших портфелей.

Данный пример приведен исключительно в информационных целях для сравнения, не является рекомендацией. Можно сделать вывод, что для небольших портфелей (до 100 000 рублей), проще купить готовый ETF, а если сумма выше, то лучше собрать такой индекс самостоятельно.

Если бы мы такой портфель сформировали 3 года назад, куда, кстати, вошла коррекция 2020 года, то среднегодовая доходность составила бы 19% годовых, а максимальная коррекция - 14,3%.

У нас на канале есть видео по анализу отдельных ETF и БПИФ, если еще не смотрели, запись здесь.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В прошлом месяце я завел еще один портфель, который состоит исключительно из ETF. Также, среди наших подписчиков есть те, кому не очень интересны отдельные акции, а предпочитают формировать портфель из фондов, поэтому время от времени будем затрагивать эту тему.

Я изучил ряд готовых ETF и БПИФ, которые предполагают полностью сформированный портфель из разных активов (акции, облигации с разным сроком до погашения, денежный рынок и драг. металлы). Решил сравнить, что выгоднее, самому собрать такой портфель из отдельных ETF или же купить готовый.

TRUR - вечный портфель от Тинькофф (в рублях)

В состав входит 25% акций, 25% короткие облигации, 25% длинные облигации, 25% золото.

Цена пая составляет 10 руб, комиссия 0,99%.

У фонда есть аналоги в долларах и в евро (TUSD, TEUR).

SBWS - взвешенный смарт-фонд от Сбербанка (в рублях)

В состав входит 40% акций, 30% корпоративных 3х-летних облигаций, 30% денежный рынок.

Для данного фонда указаны минимальные и максимальные веса активов, в зависимости от разных сценариев их может меняться.

Цена пая составляет 10 руб, комиссия 1,27%.

OPNW - всепогодный портфель от Открытия (USD).

В состав входит 20% акций развитых стран, 20% акций развивающихся стран, 20% недвижимость, 20% облигации США, 20% золото.

Фонд уже более диверсифицированный, чем предыдущие.

Цена пая 87 руб, комиссия 0,99%. Есть возможность купить, как в рублях, так и в долларах.

В целом, все эти БПИФы интересные, правда, "умные" фонды от Сбера только появились и пока сложно оценить их доходность. Комиссия в 0,99% годовых тоже не кажется сверхвысокой. Но здесь у вас нет возможности для маневра, у того же фонда Тинькофф сейчас сильно поехали доли в портфеле, но ребалансировку пока не проводили.

А сколько по комиссиям нам бы обошелся собственный индекс из фондов, который мы можем собрать под наши конкретные цели и сроки.

Для простоты возьмем ETF от Finex, которые имеют историю и можно оценить доходность и просадку по каждому на достаточно большом горизонте. Выберем нечто среднее, между тем, что предлагают брокеры в виде готового продукта.

Пусть будут следующие веса в портфеле:

✔️FXRL - 30% акции РФ (комиссия 0,9%)

✔️FXUS - 20% акции США (комиссия 0,9%)

✔️FXRU - 20% еврооблигации РФ (комиссия 0,5%)

✔️FXRB - 15% еврооблигации с рублевым хеджем (комиссия 0,95%)

✔️FXGD - 15% золото (комиссия 0,45%)

Суммарная комиссия по данному индексу при таком распределении активов составит: 0,76%, что ниже, чем у остальных аналогичных фондов и у нас остается возможность для изменения данных весов при необходимости.

Из-за высокой стоимости отдельных фондов Finex, для формирования полноценного портфеля нужно около 100 000 рублей. Но, недавно была новость о том, что по ряду их ETF планируется сплит (увеличение паев в обращении и пропорциональное снижение стоимости каждого, не путайте с доп. эмиссией). Это упростит формирование диверсифицированных индексов для небольших портфелей.

Данный пример приведен исключительно в информационных целях для сравнения, не является рекомендацией. Можно сделать вывод, что для небольших портфелей (до 100 000 рублей), проще купить готовый ETF, а если сумма выше, то лучше собрать такой индекс самостоятельно.

Если бы мы такой портфель сформировали 3 года назад, куда, кстати, вошла коррекция 2020 года, то среднегодовая доходность составила бы 19% годовых, а максимальная коррекция - 14,3%.

У нас на канале есть видео по анализу отдельных ETF и БПИФ, если еще не смотрели, запись здесь.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Micron Technology (MU)

Micron Technology - занимается производством чипов оперативной памяти DRAM (доля выручки 73%) и флэш-накопителей типа NAND (доля выручки 24%). Сама компания структуру выручки делит на четыре сегмента:

🔹Вычисления и сети - 45% выручки

🔹Мобильное подразделение - 27% выручки

🔹Хранение данных - 13,5% выручки

🔹Встраиваемые решение - 14,5% выручки

Micron развивает передовые технологии DRAM (динамическая память с произвольным доступом) и NAND (накопительная память с возможностью делать перезапись), это позволяет занять весомую долю в секторе 5G. На рынке DRAM-памяти Micron Technology занимает третье место в мире с долей в 23%. На рынке флеш-памяти NAND Micron Technology занимает пятое место с долей чуть более 11%. IOT (интернет-вещей), 5G, AR/VR - очень перспективные технологии, которые с годами будут только расти, что поддержит спрос на продукцию компании.

По оценкам менеджмента, спрос на DRAM будет расти в среднем на 15% в год в ближайшие годы, а спрос на NAND - на 30% в год.

Финансовые результаты 3 кв. 2021 г.:

Выручка выросла в 2 раза г/г до $7,4 млрд.

Прибыль на акцию выросла в 2 раза г/г до $1,88.

P/E (ajd) = 17

Чистый долг отрицательный!

DEBT/EQUITY = 17% (Долг: $7,2млрд, Ликвидные средства: $42,2млрд.)

Низкая долговая нагрузка и значительная доля кэша на счетах (более $8 млрд. в моменте) позволяют компании рассматривать потенциальные сделки по поглощению других бизнесов. В 2013 году была куплена японская компания Elpida, в 2019 году выкуплена доля Intel в IM Flash Technologies. Сейчас планируют совместно с Western Digital выкупить

бизнес Toshiba по производству твердотельной памяти под названием Kioxia. Всего за последние 20 лет Micron поглотил 13 небольших компаний.

Бизнес модель у компании весьма интересная, вместо выплаты дивидендов средства направляют на развитие и частично на обратный выкуп собственных акций. Это позволяет более эффективно распоряжаться денежным потоком и позитивно влияет на динамику капитала.

С годами спрос на продукцию компании будет расти. По основным показателям MU выглядит умеренно привлекательно (P/E = 17, P/B = 2,1 ). За последний год котировки компании выросли на 61%, а сектор вырос на 67%.

Сейчас акции немного скорректировались, если рассматривать на долгосрок, то и текущие цены не кажутся сверх дорогими. Но рост ставок в США в ближайшие годы может оказать дополнительное давление на котировки, поэтому, если и покупать, то небольшую долю для начала, на мой взгляд.

За моими сделками можно следить в нашем закрытом клубе.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Micron Technology - занимается производством чипов оперативной памяти DRAM (доля выручки 73%) и флэш-накопителей типа NAND (доля выручки 24%). Сама компания структуру выручки делит на четыре сегмента:

🔹Вычисления и сети - 45% выручки

🔹Мобильное подразделение - 27% выручки

🔹Хранение данных - 13,5% выручки

🔹Встраиваемые решение - 14,5% выручки

Micron развивает передовые технологии DRAM (динамическая память с произвольным доступом) и NAND (накопительная память с возможностью делать перезапись), это позволяет занять весомую долю в секторе 5G. На рынке DRAM-памяти Micron Technology занимает третье место в мире с долей в 23%. На рынке флеш-памяти NAND Micron Technology занимает пятое место с долей чуть более 11%. IOT (интернет-вещей), 5G, AR/VR - очень перспективные технологии, которые с годами будут только расти, что поддержит спрос на продукцию компании.

По оценкам менеджмента, спрос на DRAM будет расти в среднем на 15% в год в ближайшие годы, а спрос на NAND - на 30% в год.

Финансовые результаты 3 кв. 2021 г.:

Выручка выросла в 2 раза г/г до $7,4 млрд.

Прибыль на акцию выросла в 2 раза г/г до $1,88.

P/E (ajd) = 17

Чистый долг отрицательный!

DEBT/EQUITY = 17% (Долг: $7,2млрд, Ликвидные средства: $42,2млрд.)

Низкая долговая нагрузка и значительная доля кэша на счетах (более $8 млрд. в моменте) позволяют компании рассматривать потенциальные сделки по поглощению других бизнесов. В 2013 году была куплена японская компания Elpida, в 2019 году выкуплена доля Intel в IM Flash Technologies. Сейчас планируют совместно с Western Digital выкупить

бизнес Toshiba по производству твердотельной памяти под названием Kioxia. Всего за последние 20 лет Micron поглотил 13 небольших компаний.

Бизнес модель у компании весьма интересная, вместо выплаты дивидендов средства направляют на развитие и частично на обратный выкуп собственных акций. Это позволяет более эффективно распоряжаться денежным потоком и позитивно влияет на динамику капитала.

С годами спрос на продукцию компании будет расти. По основным показателям MU выглядит умеренно привлекательно (P/E = 17, P/B = 2,1 ). За последний год котировки компании выросли на 61%, а сектор вырос на 67%.

Сейчас акции немного скорректировались, если рассматривать на долгосрок, то и текущие цены не кажутся сверх дорогими. Но рост ставок в США в ближайшие годы может оказать дополнительное давление на котировки, поэтому, если и покупать, то небольшую долю для начала, на мой взгляд.

За моими сделками можно следить в нашем закрытом клубе.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Beluga Group (#BELU)

Компания недавно объявила SPO по цене в 2800 руб. Рыночные котировки, дойдя до уровня 4300 руб., тоже плавно пришли к цене SPO. Чего нам ждать дальше?

Ликероводочные изделия хорошо продаются в двух случаях, если у людей все хорошо и если у людей все плохо. Другими словами, спрос есть всегда, независимо от того, что происходит в стране и в мире.

Стоит отметить, что в РФ потребление водки снижается, это позитивный фактор для нации, но негативный для компании. Но есть и обратный тренд, растет спрос на вино, чем компания и пользуется, диверсифицируя типы продукции. Суммарный объем потребления почти не изменился, просто сместились предпочтения в пользу менее алкогольных и более дорогих напитков.

В 1 полугодии текущего года отгрузки алкогольной продукции компании увеличились на 1,3% ( к 1 п/г 2020 года) и на 16,3% (к 1п/г 2019 года). Результат весьма неплохой, а это еще не было коррекции на рынке... Там потребление может скакнуть, особенно у держателей "Гали" (Virgin Galactic), Теслы и их аналогов (шучу).

Рост продаж на экспорт превысил докризисные уровни и на 107% выше аналогичного периода прошлого года. Текущая доля экспорта составляет 9% от выручки, амбициозных планов по ее наращиванию нет, ставят консервативную цель в 13% через 3 года.

Я напомню, что стратегические цели менеджмента весьма оптимистичные - удвоение выручки до 2024 года. Основными точками роста должны стать дистрибуция иностранных брендов и развитие собственного ритейла "Винлаб". Количество магазинов под данным брендом должно вырасти с 645 до 2500 к 2024 году.

Часть средств от SPO пойдет на развитие e-commerce, уже есть результаты в этом направлении, развивают партнерство с маркетплейсом "СберМегаМаркет", но общая доля этого сегмента в выручке пока не превышает 3%, планируется ее увеличить почти в 5 раз за 3 года.

Текущие производственные результаты соответствуют стратегии, будем следить, удастся ли не сойти с намеченного пути и добиться поставленных целей. Если так произойдет, то акции могут прилично вырасти от текущих цен, вплоть до удвоения за ближайшие 3-4 года.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Компания недавно объявила SPO по цене в 2800 руб. Рыночные котировки, дойдя до уровня 4300 руб., тоже плавно пришли к цене SPO. Чего нам ждать дальше?

Ликероводочные изделия хорошо продаются в двух случаях, если у людей все хорошо и если у людей все плохо. Другими словами, спрос есть всегда, независимо от того, что происходит в стране и в мире.

Стоит отметить, что в РФ потребление водки снижается, это позитивный фактор для нации, но негативный для компании. Но есть и обратный тренд, растет спрос на вино, чем компания и пользуется, диверсифицируя типы продукции. Суммарный объем потребления почти не изменился, просто сместились предпочтения в пользу менее алкогольных и более дорогих напитков.

В 1 полугодии текущего года отгрузки алкогольной продукции компании увеличились на 1,3% ( к 1 п/г 2020 года) и на 16,3% (к 1п/г 2019 года). Результат весьма неплохой, а это еще не было коррекции на рынке... Там потребление может скакнуть, особенно у держателей "Гали" (Virgin Galactic), Теслы и их аналогов (шучу).

Рост продаж на экспорт превысил докризисные уровни и на 107% выше аналогичного периода прошлого года. Текущая доля экспорта составляет 9% от выручки, амбициозных планов по ее наращиванию нет, ставят консервативную цель в 13% через 3 года.

Я напомню, что стратегические цели менеджмента весьма оптимистичные - удвоение выручки до 2024 года. Основными точками роста должны стать дистрибуция иностранных брендов и развитие собственного ритейла "Винлаб". Количество магазинов под данным брендом должно вырасти с 645 до 2500 к 2024 году.

Часть средств от SPO пойдет на развитие e-commerce, уже есть результаты в этом направлении, развивают партнерство с маркетплейсом "СберМегаМаркет", но общая доля этого сегмента в выручке пока не превышает 3%, планируется ее увеличить почти в 5 раз за 3 года.

Текущие производственные результаты соответствуют стратегии, будем следить, удастся ли не сойти с намеченного пути и добиться поставленных целей. Если так произойдет, то акции могут прилично вырасти от текущих цен, вплоть до удвоения за ближайшие 3-4 года.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Сбер, прогнозы оправдались...

Недавно мы делали подробный разбор банковского сектора РФ, где подробно поговорили на чем зарабатывают банки, разобрали отчеты ТОП-3 публичных представителей этого сектора. Почему так сильно отличается их рентабельность друг от друга и какие перспективы у отрасли, запись уже доступна в нашем клубе.

Вышел отчет Сбера по РПБУ за 1 полугодие, давайте пробежимся по нему, прошлогодние прогнозы полностью себя оправдали.

После окончания пандемии банки начали постепенно распускать свои резервы, все, что они недозаработали по итогам 2020 года, находит свое отражение в чистой прибыли уже сейчас.

Увеличился объем выданных кредитов, только за июнь Сбер выдал физ. лицам более 0,5 трлн. руб., всего за пол года рост кредитов физикам составил 11,7%. Ключевым фактором стали низкие ставки и льготная ипотека, которая, кстати, продлена до 1 июля 2022 года. Вследствие этого чистый процентный доход за пол года вырос на 11,7% г/г до 767,4 млрд. руб.

Чистый комиссионный доход вырос на 19,1% г/г до 271 млрд. руб. Операционные расходы удалось удержать, они прибавили всего на 9,2% до 314,1 млрд. руб. Расходы на резервы составили всего (71,8 млрд. руб), что на 79% меньше аналогичного периода прошлого года. Благодаря этому, чистая прибыль выросла в 1,8 раза до 594,8 млрд. руб. Нужно еще учитывать, что прибыль по МСФО обычно больше прибыли по РПБУ.

С высокой долей вероятности уже по итогам года чистая прибыль может пробить заветную цель в 1 трлн. руб, в таком сценарии консервативно мы можем рассчитывать на 22+ рубля дивидендов. Здесь посчитать просто, каждые 100 млрд. руб. прибыли дают 2,21 рубля дивидендов. По итогам 3 квартала можно будет более точно спрогнозировать итоговую выплату за год.

В случае, если данный прогноз сбудется, то текущая див. доходность составляет 7,9% годовых, а сколько там сейчас по вкладам дают, 5%?

По отчетности мы видели, что банк при низких ставках начал терять маржинальность, по депозитам ставку снижать было уже некуда, а по кредитам приходилось это делать. Рост ставок в ближайший год может вернуть чистую процентную маржу вновь к 6%+, прогноз по году ожидается на уровне 5%.

Разбор отчета по МСФО за 1 квартал можно посмотреть здесь. Еще одним важным фактором, влияющим на деятельность компании, могут стать действия регулятора в отношении экосистемы. Пока конкретных планов озвучено не было, но все-таки это госбанк, не думаю, что будут лишать его доп. доходов. Не удивлюсь если окажется наоборот, подрежут экосистему конкурентам, вроде Тинька, наши могут... но это уже фантазии...

Как вы считаете, будет ли достигнута цель в 1 трлн. руб чистой прибыли в этом году?

#SBER #SBERP

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Недавно мы делали подробный разбор банковского сектора РФ, где подробно поговорили на чем зарабатывают банки, разобрали отчеты ТОП-3 публичных представителей этого сектора. Почему так сильно отличается их рентабельность друг от друга и какие перспективы у отрасли, запись уже доступна в нашем клубе.

Вышел отчет Сбера по РПБУ за 1 полугодие, давайте пробежимся по нему, прошлогодние прогнозы полностью себя оправдали.

После окончания пандемии банки начали постепенно распускать свои резервы, все, что они недозаработали по итогам 2020 года, находит свое отражение в чистой прибыли уже сейчас.

Увеличился объем выданных кредитов, только за июнь Сбер выдал физ. лицам более 0,5 трлн. руб., всего за пол года рост кредитов физикам составил 11,7%. Ключевым фактором стали низкие ставки и льготная ипотека, которая, кстати, продлена до 1 июля 2022 года. Вследствие этого чистый процентный доход за пол года вырос на 11,7% г/г до 767,4 млрд. руб.

Чистый комиссионный доход вырос на 19,1% г/г до 271 млрд. руб. Операционные расходы удалось удержать, они прибавили всего на 9,2% до 314,1 млрд. руб. Расходы на резервы составили всего (71,8 млрд. руб), что на 79% меньше аналогичного периода прошлого года. Благодаря этому, чистая прибыль выросла в 1,8 раза до 594,8 млрд. руб. Нужно еще учитывать, что прибыль по МСФО обычно больше прибыли по РПБУ.

С высокой долей вероятности уже по итогам года чистая прибыль может пробить заветную цель в 1 трлн. руб, в таком сценарии консервативно мы можем рассчитывать на 22+ рубля дивидендов. Здесь посчитать просто, каждые 100 млрд. руб. прибыли дают 2,21 рубля дивидендов. По итогам 3 квартала можно будет более точно спрогнозировать итоговую выплату за год.

В случае, если данный прогноз сбудется, то текущая див. доходность составляет 7,9% годовых, а сколько там сейчас по вкладам дают, 5%?

По отчетности мы видели, что банк при низких ставках начал терять маржинальность, по депозитам ставку снижать было уже некуда, а по кредитам приходилось это делать. Рост ставок в ближайший год может вернуть чистую процентную маржу вновь к 6%+, прогноз по году ожидается на уровне 5%.

Разбор отчета по МСФО за 1 квартал можно посмотреть здесь. Еще одним важным фактором, влияющим на деятельность компании, могут стать действия регулятора в отношении экосистемы. Пока конкретных планов озвучено не было, но все-таки это госбанк, не думаю, что будут лишать его доп. доходов. Не удивлюсь если окажется наоборот, подрежут экосистему конкурентам, вроде Тинька, наши могут... но это уже фантазии...

Как вы считаете, будет ли достигнута цель в 1 трлн. руб чистой прибыли в этом году?

#SBER #SBERP

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

AMD vs Intel vs NVIDIA (#AMD #INTC #NVDA)

Пока на рынке РФ небольшое затишье по отчетам, продолжаем разбирать иностранные компании. Сегодня познакомимся с бизнесом AMD и его конкурентами.

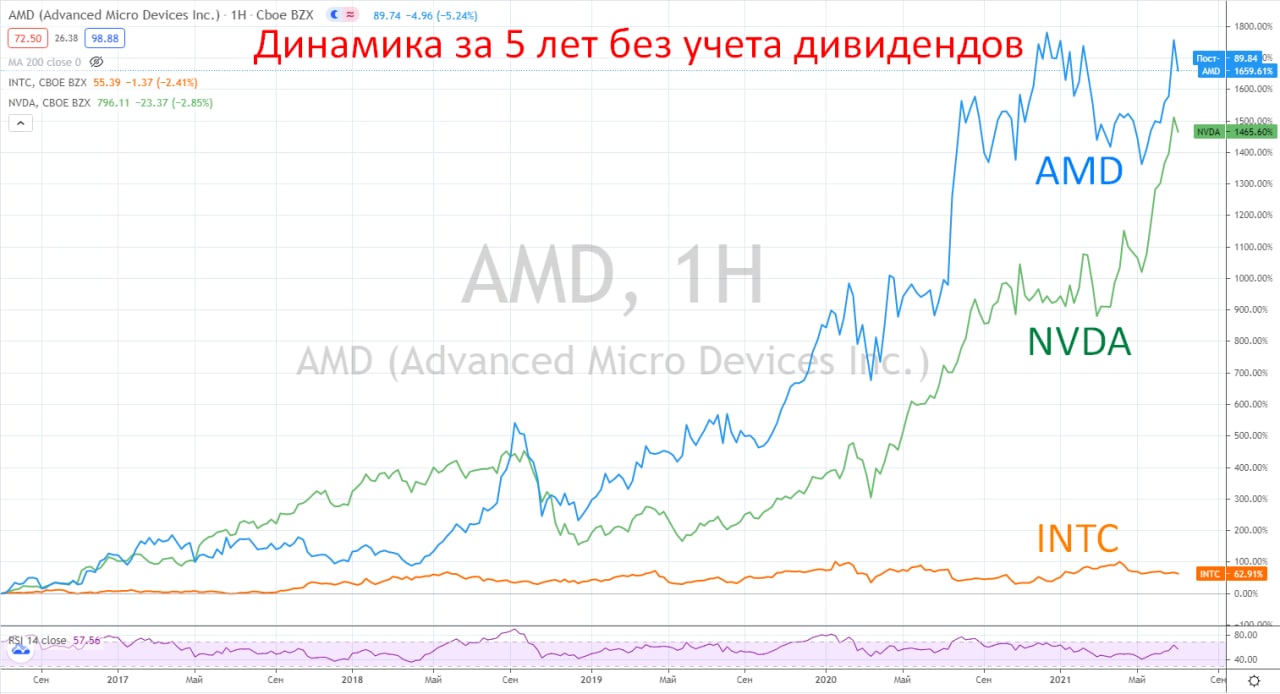

Когда мы говорим про компанию Intel, где-то в подсознании сразу вспоминаем и про AMD, пожалуй главного конкурента в сегменте процессоров. Компания заходит в новые проекты, инвестирует в новые рынки. Котировки AMD за 5 лет выросли на 1659%, сектор за тот же период вырос на 346%.

AMD - американская компания по производству полупроводников. В данный момент бизнес работает в двух сегментах: вычисления и графика. AMD только разрабатывает и проектирует чипы, а для производства использует аутсорсинговые услуги. Это снижает маржинальность бизнеса, но дает дополнительную гибкость при переходе на новые техпроцессы.

Мы помним недавнюю историю с Intel, которая продолжает выпускать процессоры по технологии 10нм, в то время, как AMD уже выпускает чипы 7нм и планирует в 2022 году запустить в производство процессоры 5нм на мощностях TSMC. Отставание Intel связано с тем, что они используют собственное оборудование, а его замена требует значительных кап. вложений.

В связи с небольшим отставанием конкурента, AMD воспользовался шансом нарастить свою долю на рынке процессоров (с 17,8% до 36,5% в период с 2016–2020 годов). AMD не планирует останавливаться и инвестирует в новые проекты, сейчас работает над специальными чипами для майнинга. Компания все ближе приближается к Intel на рынке процессоров для ПК и процессоров для центров обработки данных. Аналитики Rosenblatt Securities ожидают, что доля рынка процессоров AMD вырастет до 50% в 2022-2023 году.

Недавно была важная новость для бизнеса, акционеры одобрили сделку по поглощению компании Xilinx (разработчик программированных интегральных микросхем). Сумма сделки составит $35 млрд. оплата планируется акциями самой AMD, которой отойдет доля в 76%. Вообще сделки слияний и поглощений в данной сфере могут значительно менять потенциал игроков.

Мультипликаторы:

P/E = 37,6

EV/EBITDA = 49,7

ND/EBITDA - отрицательный

По мультипликаторам бизнес не дешевый, дивидендов не платит, такие высокие показатели связаны в первую очередь с ожиданиями инвесторов на продолжение роста. Но не стоит забывать и о конкурентах, в первую очередь технологических. Не так давно компания Apple анонсировала свой собственный процессор М1 на технологии ARM. Кто знает, может быть это начало конца для процессоров на архитектуре X86 (все процессоры компаний Intel и AMD).

Также нужно следить за сделкой по покупке NVIDIA компании ARM, эта сделка может стать революционной для многих компаний и привести к большим перестановкам в секторе полупроводников. Пока Великобритания выступает в роли ручника, не дает одобрения на данную покупку, ну и многие компании против, вроде Qualcomm, Google, Microsoft и прочие, по понятным причинам.

Но даже если технология ARM выйдет на передовую для обычных ПК, нужно понимать, что объемы производства здесь космические, быстро вытеснить таких гигантов, как AMD и Intel не получится, просто не хватит производственных мощностей. Но нужно следить за тенденцией и держать руку на пульсе тем, кто держит акции данных компаний.

Сегмент полупроводников очень интересный и сейчас там многие компании, которые производят свои чипы на архитектуре ARM, имеют высокие риски. Все будет зависеть от вышеописанной сделки. Владение данной технологией, сродни владению Бузинной палочкой, которая может превратить NVIDIA из полукровки в того, кого нельзя называть.

Что касается AMD, то по текущим он немного дороговат, на мой взгляд, и, как мы выяснили, сохраняется ряд рисков, на которые компания повлиять не может. Intel сейчас торгуется гораздо дешевле по мультипликаторам, хоть и испытывает ряд трудностей. На коррекции в 15-20% я бы присмотрелся к AMD, если смотреть по текущим, то интереснее Intel с учетом всех его проблем.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Пока на рынке РФ небольшое затишье по отчетам, продолжаем разбирать иностранные компании. Сегодня познакомимся с бизнесом AMD и его конкурентами.

Когда мы говорим про компанию Intel, где-то в подсознании сразу вспоминаем и про AMD, пожалуй главного конкурента в сегменте процессоров. Компания заходит в новые проекты, инвестирует в новые рынки. Котировки AMD за 5 лет выросли на 1659%, сектор за тот же период вырос на 346%.

AMD - американская компания по производству полупроводников. В данный момент бизнес работает в двух сегментах: вычисления и графика. AMD только разрабатывает и проектирует чипы, а для производства использует аутсорсинговые услуги. Это снижает маржинальность бизнеса, но дает дополнительную гибкость при переходе на новые техпроцессы.

Мы помним недавнюю историю с Intel, которая продолжает выпускать процессоры по технологии 10нм, в то время, как AMD уже выпускает чипы 7нм и планирует в 2022 году запустить в производство процессоры 5нм на мощностях TSMC. Отставание Intel связано с тем, что они используют собственное оборудование, а его замена требует значительных кап. вложений.

В связи с небольшим отставанием конкурента, AMD воспользовался шансом нарастить свою долю на рынке процессоров (с 17,8% до 36,5% в период с 2016–2020 годов). AMD не планирует останавливаться и инвестирует в новые проекты, сейчас работает над специальными чипами для майнинга. Компания все ближе приближается к Intel на рынке процессоров для ПК и процессоров для центров обработки данных. Аналитики Rosenblatt Securities ожидают, что доля рынка процессоров AMD вырастет до 50% в 2022-2023 году.

Недавно была важная новость для бизнеса, акционеры одобрили сделку по поглощению компании Xilinx (разработчик программированных интегральных микросхем). Сумма сделки составит $35 млрд. оплата планируется акциями самой AMD, которой отойдет доля в 76%. Вообще сделки слияний и поглощений в данной сфере могут значительно менять потенциал игроков.

Мультипликаторы:

P/E = 37,6

EV/EBITDA = 49,7

ND/EBITDA - отрицательный

По мультипликаторам бизнес не дешевый, дивидендов не платит, такие высокие показатели связаны в первую очередь с ожиданиями инвесторов на продолжение роста. Но не стоит забывать и о конкурентах, в первую очередь технологических. Не так давно компания Apple анонсировала свой собственный процессор М1 на технологии ARM. Кто знает, может быть это начало конца для процессоров на архитектуре X86 (все процессоры компаний Intel и AMD).

Также нужно следить за сделкой по покупке NVIDIA компании ARM, эта сделка может стать революционной для многих компаний и привести к большим перестановкам в секторе полупроводников. Пока Великобритания выступает в роли ручника, не дает одобрения на данную покупку, ну и многие компании против, вроде Qualcomm, Google, Microsoft и прочие, по понятным причинам.

Но даже если технология ARM выйдет на передовую для обычных ПК, нужно понимать, что объемы производства здесь космические, быстро вытеснить таких гигантов, как AMD и Intel не получится, просто не хватит производственных мощностей. Но нужно следить за тенденцией и держать руку на пульсе тем, кто держит акции данных компаний.

Сегмент полупроводников очень интересный и сейчас там многие компании, которые производят свои чипы на архитектуре ARM, имеют высокие риски. Все будет зависеть от вышеописанной сделки. Владение данной технологией, сродни владению Бузинной палочкой, которая может превратить NVIDIA из полукровки в того, кого нельзя называть.

Что касается AMD, то по текущим он немного дороговат, на мой взгляд, и, как мы выяснили, сохраняется ряд рисков, на которые компания повлиять не может. Intel сейчас торгуется гораздо дешевле по мультипликаторам, хоть и испытывает ряд трудностей. На коррекции в 15-20% я бы присмотрелся к AMD, если смотреть по текущим, то интереснее Intel с учетом всех его проблем.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Приветствую, друзья!

Сегодня решил разбавить наши финансовые обзоры темой инвестиций в себя. Для меня эта фраза имеет более широкое значение, чем просто развитие своих навыков в каком-то одном направлении, например, в инвестициях.

Со студенческих лет я люблю играть в боулинг, волейбол и настольный теннис. Но с годами времени на эти приятные моменты остается все меньше (семья, работа, инвестиции...). Как известно, наш мозг лучший адвокат нашего тела, он всегда найдет 100 причин, почему именно сегодня не получится просто все бросить и поехать на спортивные мероприятия. Думаю, кому-то из вас знакома такая ситуация.

Однако, спорт в современном мире, где приходится ежедневно переваривать огромные объемы информации, позволяет на миг отключиться от суеты и просто пожить в моменте здесь и сейчас. Новые эмоции генерируют новую энергию, которую мы можем направить на любимое дело.

К сожалению, пандемия и закрытие в прошлом году части заведений немного скорректировали мой спортивный режим. Все чаще стал замечать, как быстро лень постепенно разрушает мой организм. Да, я продолжаю читать финансовую аналитику, изучать компании, но этого не достаточно. Чтобы полноценно жить, нужно развивать 3 направления, ум, тело и дух, вот со спортом в самоизоляции возникли некоторые трудности.

Для того, чтобы начать что-то делать, большинству из нас (мне в первую очередь) нужен "волшебный пендель". И я его получил пару недель назад, когда один мой хороший друг пригласил поучаствовать в предстоящих соревнованиях по боулингу.

Последний раз удалось поиграть пару лет назад, техника, конечно, не забылась, но тело с трудом вспоминало все движения. Мы решили подойти к этому событию очень ответственно и позаниматься с тренером, чтобы немного скорректировать свои старые ошибки, коих было не мало.

В воскресенье состоялись соревнования. Благодаря чуткому наставничеству моего супер-тренера Ксении Апанякиной (категорически рекомендую!), удалось завоевать 🥉место. Хотя я даже не рассчитывал выйти в полуфинал, не говоря уже о финальном турнире, когда увидел, как играют многие соперники (Ксюша, прости 😊).

Здесь, кстати, я осознал один важный момент, проводя параллели с инвестициями. Независимо от того, что я видел более сильных соперников, продолжал работать по стратегии, не пытаясь как-то улучшить ее в суете. Это и привело к результату, на мой взгляд, я просто меньше совершал неверных действий и плавно двигался к цели.

Данный результат считаю более, чем отличным. Но самое главное, я получил огромный заряд позитива и эмоций и теперь планирую вновь увеличить долю спорта в своей жизни. В наше непростое время нужно поддерживать себя в форме.

Никогда не знаешь, откуда придет тот добрый человек или событие, что изменит твою жизнь к лучшему. Но это часто происходит, я убеждался неоднократно на собственном опыте. Ведь когда-то таким же образом меня занесло и в инвестиционную сферу 😉.

Всем успешных инвестиций и крепкого здоровья!

Сегодня решил разбавить наши финансовые обзоры темой инвестиций в себя. Для меня эта фраза имеет более широкое значение, чем просто развитие своих навыков в каком-то одном направлении, например, в инвестициях.

Со студенческих лет я люблю играть в боулинг, волейбол и настольный теннис. Но с годами времени на эти приятные моменты остается все меньше (семья, работа, инвестиции...). Как известно, наш мозг лучший адвокат нашего тела, он всегда найдет 100 причин, почему именно сегодня не получится просто все бросить и поехать на спортивные мероприятия. Думаю, кому-то из вас знакома такая ситуация.

Однако, спорт в современном мире, где приходится ежедневно переваривать огромные объемы информации, позволяет на миг отключиться от суеты и просто пожить в моменте здесь и сейчас. Новые эмоции генерируют новую энергию, которую мы можем направить на любимое дело.

К сожалению, пандемия и закрытие в прошлом году части заведений немного скорректировали мой спортивный режим. Все чаще стал замечать, как быстро лень постепенно разрушает мой организм. Да, я продолжаю читать финансовую аналитику, изучать компании, но этого не достаточно. Чтобы полноценно жить, нужно развивать 3 направления, ум, тело и дух, вот со спортом в самоизоляции возникли некоторые трудности.

Для того, чтобы начать что-то делать, большинству из нас (мне в первую очередь) нужен "волшебный пендель". И я его получил пару недель назад, когда один мой хороший друг пригласил поучаствовать в предстоящих соревнованиях по боулингу.

Последний раз удалось поиграть пару лет назад, техника, конечно, не забылась, но тело с трудом вспоминало все движения. Мы решили подойти к этому событию очень ответственно и позаниматься с тренером, чтобы немного скорректировать свои старые ошибки, коих было не мало.

В воскресенье состоялись соревнования. Благодаря чуткому наставничеству моего супер-тренера Ксении Апанякиной (категорически рекомендую!), удалось завоевать 🥉место. Хотя я даже не рассчитывал выйти в полуфинал, не говоря уже о финальном турнире, когда увидел, как играют многие соперники (Ксюша, прости 😊).

Здесь, кстати, я осознал один важный момент, проводя параллели с инвестициями. Независимо от того, что я видел более сильных соперников, продолжал работать по стратегии, не пытаясь как-то улучшить ее в суете. Это и привело к результату, на мой взгляд, я просто меньше совершал неверных действий и плавно двигался к цели.

Данный результат считаю более, чем отличным. Но самое главное, я получил огромный заряд позитива и эмоций и теперь планирую вновь увеличить долю спорта в своей жизни. В наше непростое время нужно поддерживать себя в форме.

Никогда не знаешь, откуда придет тот добрый человек или событие, что изменит твою жизнь к лучшему. Но это часто происходит, я убеждался неоднократно на собственном опыте. Ведь когда-то таким же образом меня занесло и в инвестиционную сферу 😉.

Всем успешных инвестиций и крепкого здоровья!

{kind=link}

Nvidia, обзор бизнеса и перспектив

В прошлом разборе мы провели параллели между компаниями AMD, Intel и NVidia. Выводом стало то, что NVDA имеет высокие шансы стать лидером индустрии микроконтроллеров на архитектуре ARM, если сделка по приобретению компании, которой принадлежит данная технология, будет одобрена.

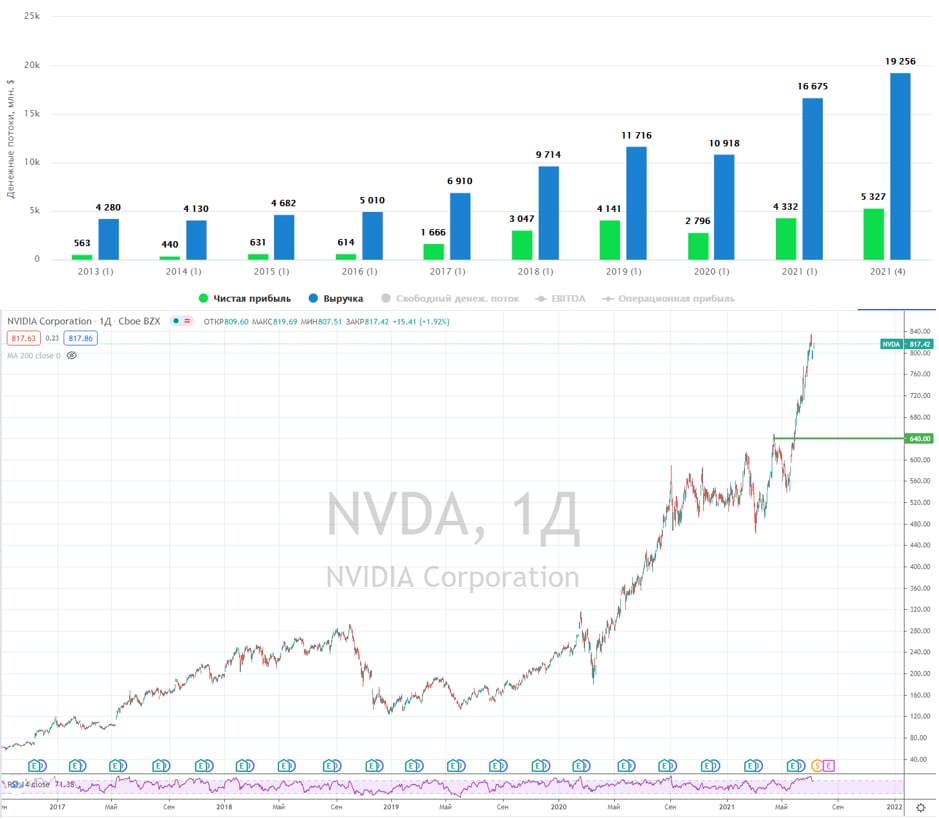

Nvidia – лидер в области графических чипов. Американская компания из сектора полупроводников, ведущий поставщик вычислительных процессоров. По оценкам менеджмента к 2023 году рынок, на котором работает бизнес, будет составлять более $250 млрд. Продукты Nvidia применяются в различных отраслях, включая игры, профессиональную визуализацию, центры обработки данных и беспилотные авто.

Бизнес работает в 2 сегментах: GPU (Графика) и Tegra Processor (Вычисления и Сети). Компания активно инвестирует в новые проекты и технологии, не забывая при этом и про сделки M&A (слияний и поглощений). В 2019 году была поглощена компания Mellanox за $6,9 млрд., эта покупка усилила позиции NVIDIA в сегменте дата-центров.

Сейчас NVDA потенциально может приобрести бизнес ARM за $40 млрд. у SoftBank и стать основным владельцем технологии, по которой работают все современные чипы для мобильных устройств. В перспективе эта технология может вытеснить архитектуру x86, что станет новым витком развития для дата-центров, домашних компьютеров и ноутбуков. Но это не в ближайшие годы, пока отсутствуют необходимые объемы производственных мощностей, а их расширение потребует миллиардных вливаний.

Волатильность на криптовалютном рынке в 2017 году позитивно сказалась на доходах бизнеса, который стал бенефициаром этого роста. Видеокарты премиум класса разлетались, как горячие пирожки. В последствии майнеры с видеокарт начали переходить на ASIC (интегральная схема специального назначения), тогда геймеры выдохнули, а видеокарты вновь начали появляться на прилавках.

Сейчас сегмент гейминга генерирует 47% выручки, еще 40% дает сегмент дата-центров и по прогнозам аналитиков, эта доля продолжит расти в ближайшие годы.

Мультипликаторы:

P/E (TTM) = 67,7 (среднее за 3 года - 40,3)

EV/EBITDA = 71

Чистый долг - отрицательный

Компания стоит дороже своих средних мультипликаторов и сильно дороже аналогов, для сравнения:

AMD: P/E = 55,7; EV/EBITDA = 49

Intel: P/E = 10,7; EV/EBITDA = 6,9

Сектор (среднее): P/E = 27,7; EV/EBITDA = 20,5

Компания определенно интересная, а сектор является очень перспективным. Человечество не откажется от технологий, а вот откажутся ли технологии в какой-то момент от человечества, пока вопрос открытый. Я слежу за бизнесом Nvidia, но текущая оценка немного пугает. Рынок закладывает самый оптимистичный сценарий развития событий.

Вышла еще одна новость, поддержавшая рост акций - Nvidia планирует провести сплит акций в соотношении 4/1 (20 июля). Это позитивная новость, так как акции компании будут доступны более широкому кругу инвесторов.

Я планирую присмотреться к бизнесу, если он будет дешевле минимум на 30% от текущих. Причин для потенциального снижения несколько, главная - рост ставок в США. Демонополизация рынка, которую планирует Байден, тоже может ограничить рост таких гигантов, как NVIDIA.

#NVDA #AMD #INTC

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В прошлом разборе мы провели параллели между компаниями AMD, Intel и NVidia. Выводом стало то, что NVDA имеет высокие шансы стать лидером индустрии микроконтроллеров на архитектуре ARM, если сделка по приобретению компании, которой принадлежит данная технология, будет одобрена.

Nvidia – лидер в области графических чипов. Американская компания из сектора полупроводников, ведущий поставщик вычислительных процессоров. По оценкам менеджмента к 2023 году рынок, на котором работает бизнес, будет составлять более $250 млрд. Продукты Nvidia применяются в различных отраслях, включая игры, профессиональную визуализацию, центры обработки данных и беспилотные авто.

Бизнес работает в 2 сегментах: GPU (Графика) и Tegra Processor (Вычисления и Сети). Компания активно инвестирует в новые проекты и технологии, не забывая при этом и про сделки M&A (слияний и поглощений). В 2019 году была поглощена компания Mellanox за $6,9 млрд., эта покупка усилила позиции NVIDIA в сегменте дата-центров.

Сейчас NVDA потенциально может приобрести бизнес ARM за $40 млрд. у SoftBank и стать основным владельцем технологии, по которой работают все современные чипы для мобильных устройств. В перспективе эта технология может вытеснить архитектуру x86, что станет новым витком развития для дата-центров, домашних компьютеров и ноутбуков. Но это не в ближайшие годы, пока отсутствуют необходимые объемы производственных мощностей, а их расширение потребует миллиардных вливаний.

Волатильность на криптовалютном рынке в 2017 году позитивно сказалась на доходах бизнеса, который стал бенефициаром этого роста. Видеокарты премиум класса разлетались, как горячие пирожки. В последствии майнеры с видеокарт начали переходить на ASIC (интегральная схема специального назначения), тогда геймеры выдохнули, а видеокарты вновь начали появляться на прилавках.

Сейчас сегмент гейминга генерирует 47% выручки, еще 40% дает сегмент дата-центров и по прогнозам аналитиков, эта доля продолжит расти в ближайшие годы.

Мультипликаторы:

P/E (TTM) = 67,7 (среднее за 3 года - 40,3)

EV/EBITDA = 71

Чистый долг - отрицательный

Компания стоит дороже своих средних мультипликаторов и сильно дороже аналогов, для сравнения:

AMD: P/E = 55,7; EV/EBITDA = 49

Intel: P/E = 10,7; EV/EBITDA = 6,9

Сектор (среднее): P/E = 27,7; EV/EBITDA = 20,5

Компания определенно интересная, а сектор является очень перспективным. Человечество не откажется от технологий, а вот откажутся ли технологии в какой-то момент от человечества, пока вопрос открытый. Я слежу за бизнесом Nvidia, но текущая оценка немного пугает. Рынок закладывает самый оптимистичный сценарий развития событий.

Вышла еще одна новость, поддержавшая рост акций - Nvidia планирует провести сплит акций в соотношении 4/1 (20 июля). Это позитивная новость, так как акции компании будут доступны более широкому кругу инвесторов.

Я планирую присмотреться к бизнесу, если он будет дешевле минимум на 30% от текущих. Причин для потенциального снижения несколько, главная - рост ставок в США. Демонополизация рынка, которую планирует Байден, тоже может ограничить рост таких гигантов, как NVIDIA.

#NVDA #AMD #INTC

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

НЛМК получит двойной удар

Начинают выходить операционные отчеты наших металлургов. Первым отчитался НЛМК, давайте кратко пробежимся по основным результатам.

📈Производство стали выросло на 19% г/г до 4,6 млн. т.

📉Продажи стали сократились на (1% г/г) до 4,3 млн. т.

С 4 квартала прошлого года производство начало постепенно восстанавливаться, оборудование после реконструкции запущено на полную мощность. Основная часть реализации продукции была на внутреннем рынке (+19% г/г), включая США и ЕС, т.к. там тоже у компании есть производственные мощности.

Вышла не очень позитивная новость для бизнеса пару дней назад. НЛМК поставляет слябы на свои заводы в США и ЕС, для производства конечной продукции. С 1 августа в РФ вырастут экспортные пошлины на многие металлы. На 1 тонну сляба пошлина составит $115. Эта мера призвана сдержать рост цен на внутреннем рынке.

С 2018 года в США действует импортные пошлины на ввозимую металлургическую продукцию из ряда стран, включая РФ. На сталь пошлина составляет 25%. Таким образом, НЛМК придется платить оброк 2 раза, первый раз при экспорте из РФ и второй раз при импорте в США. Либо нужно будет искать альтернативные источники для получения сырья.

Сейчас НЛМК пытается договориться с Минторгом США об исключении своих слябов из под пошлин. Переговоры могут затянуться, да и пока не очевиден их результат. В ближайшие кварталы маржинальность американского дивизиона может снизиться из-за данного фактора.

Если экспортные пошлины в РФ, по заявлению правительства, носят временный характер, то обсуждаемые изменения налогового режима для металлургов могут стать более серьезной проблемой.

Продолжаем следить за ситуацией, как появится новые данные, обязательно их разберем.

#NLMK

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Начинают выходить операционные отчеты наших металлургов. Первым отчитался НЛМК, давайте кратко пробежимся по основным результатам.

📈Производство стали выросло на 19% г/г до 4,6 млн. т.

📉Продажи стали сократились на (1% г/г) до 4,3 млн. т.

С 4 квартала прошлого года производство начало постепенно восстанавливаться, оборудование после реконструкции запущено на полную мощность. Основная часть реализации продукции была на внутреннем рынке (+19% г/г), включая США и ЕС, т.к. там тоже у компании есть производственные мощности.

Вышла не очень позитивная новость для бизнеса пару дней назад. НЛМК поставляет слябы на свои заводы в США и ЕС, для производства конечной продукции. С 1 августа в РФ вырастут экспортные пошлины на многие металлы. На 1 тонну сляба пошлина составит $115. Эта мера призвана сдержать рост цен на внутреннем рынке.

С 2018 года в США действует импортные пошлины на ввозимую металлургическую продукцию из ряда стран, включая РФ. На сталь пошлина составляет 25%. Таким образом, НЛМК придется платить оброк 2 раза, первый раз при экспорте из РФ и второй раз при импорте в США. Либо нужно будет искать альтернативные источники для получения сырья.

Сейчас НЛМК пытается договориться с Минторгом США об исключении своих слябов из под пошлин. Переговоры могут затянуться, да и пока не очевиден их результат. В ближайшие кварталы маржинальность американского дивизиона может снизиться из-за данного фактора.

Если экспортные пошлины в РФ, по заявлению правительства, носят временный характер, то обсуждаемые изменения налогового режима для металлургов могут стать более серьезной проблемой.

Продолжаем следить за ситуацией, как появится новые данные, обязательно их разберем.

#NLMK

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

JPMorgan Chase & Co #JPM

В США начался сезон отчетов, будем разбирать самые интересные по тем компаниям, что есть в портфеле. Сегодня отчитался JPM, подробнее с бизнесом мы знакомились здесь.

Результаты 2 квартала 2021 года:

Выручка снизилась на (7% г/г) до $31,4 млрд.

Прибыль на акцию выросла на 174% г/г до $3,78.

Неплохой контраст, снижение выручки и кратный рост прибыли, как такое возможно? JPM является инвестиционным банком, поэтому его деятельность нужно рассматривать в разрезе этих сегментов. В прошлом году, на фоне падения банковского сектора из-за чрезмерных резервов, инвестиционное направление поддерживало общие результаты. Сейчас же наоборот, драйвером роста прибыли выступает банковская деятельность.

Выручка по кредитам частным лицам и малому бизнесу показала рост на 3% г/г, в то время, как выручка от инвестиционного и корпоративного сегмента снизилась на (19% г/г). Основной рост прибыли связан с расформированием резервов. Другими словами, резервы это недополученная прибыль прошлых периодов, которая была изъята на случай проблем с возвратами кредитов.

В США банковский сектор восстановился достаточно быстро от последствий пандемии. Потенциальный рост ставок может позитивно отразиться на его маржинальности в перспективе. Начнут ли повышать ставки в 2023 году, как планирует ФРС, пока вопрос, но вероятность с каждым их заседанием увеличивается.

Компания платит своим акционерам дивиденды, одновременно с этим, проводит обратный выкуп собственных акций. В прошлом году дивиденды были заморожены на уровне $0,9 в квартал, по итогам 2 кв. текущего года размер выплаты остался без изменений. А вот обратный выкуп компания возобновила и направила на него $5,9 млрд. по итогам 2 кв.

К текущей цене ДД составляет примерно 2,3%, что не очень интересно. Я стараюсь такие компании брать на просадках, как сделал это в прошлом году, когда рынок давал хорошие цены, успел заскочить по $94.

По мере исчерпания резервов, чистая прибыль будет снижаться и вернется к своим средним значениям. Я брал компанию исключительно ради дивидендов, поэтому, на текущих уровнях не докупаю, если рынок даст вновь акцию с ДД 3% и более, то с удовольствием нарастил бы позицию.

P/E = 9,9

P/B = 1,6

По мультипликаторам оценки разнятся, по P/E бизнес выглядит дешево, а по P/B наоборот дорого. Нужно помнить, что для расчета мультипликатора берется прибыль за последние 12 месяцев, куда у нас вошли резервы, поэтому, прибыль завышена разовыми факторами, а вот P/B показывает более верную картину.

По ТА рисуется не очень хорошая фигура в лонг (голова и плечи), если пробьем уровень $148, то вскоре можно будет подставлять тазики, но могу ошибаться.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В США начался сезон отчетов, будем разбирать самые интересные по тем компаниям, что есть в портфеле. Сегодня отчитался JPM, подробнее с бизнесом мы знакомились здесь.

Результаты 2 квартала 2021 года:

Выручка снизилась на (7% г/г) до $31,4 млрд.

Прибыль на акцию выросла на 174% г/г до $3,78.

Неплохой контраст, снижение выручки и кратный рост прибыли, как такое возможно? JPM является инвестиционным банком, поэтому его деятельность нужно рассматривать в разрезе этих сегментов. В прошлом году, на фоне падения банковского сектора из-за чрезмерных резервов, инвестиционное направление поддерживало общие результаты. Сейчас же наоборот, драйвером роста прибыли выступает банковская деятельность.

Выручка по кредитам частным лицам и малому бизнесу показала рост на 3% г/г, в то время, как выручка от инвестиционного и корпоративного сегмента снизилась на (19% г/г). Основной рост прибыли связан с расформированием резервов. Другими словами, резервы это недополученная прибыль прошлых периодов, которая была изъята на случай проблем с возвратами кредитов.

В США банковский сектор восстановился достаточно быстро от последствий пандемии. Потенциальный рост ставок может позитивно отразиться на его маржинальности в перспективе. Начнут ли повышать ставки в 2023 году, как планирует ФРС, пока вопрос, но вероятность с каждым их заседанием увеличивается.

Компания платит своим акционерам дивиденды, одновременно с этим, проводит обратный выкуп собственных акций. В прошлом году дивиденды были заморожены на уровне $0,9 в квартал, по итогам 2 кв. текущего года размер выплаты остался без изменений. А вот обратный выкуп компания возобновила и направила на него $5,9 млрд. по итогам 2 кв.

К текущей цене ДД составляет примерно 2,3%, что не очень интересно. Я стараюсь такие компании брать на просадках, как сделал это в прошлом году, когда рынок давал хорошие цены, успел заскочить по $94.

По мере исчерпания резервов, чистая прибыль будет снижаться и вернется к своим средним значениям. Я брал компанию исключительно ради дивидендов, поэтому, на текущих уровнях не докупаю, если рынок даст вновь акцию с ДД 3% и более, то с удовольствием нарастил бы позицию.

P/E = 9,9

P/B = 1,6

По мультипликаторам оценки разнятся, по P/E бизнес выглядит дешево, а по P/B наоборот дорого. Нужно помнить, что для расчета мультипликатора берется прибыль за последние 12 месяцев, куда у нас вошли резервы, поэтому, прибыль завышена разовыми факторами, а вот P/B показывает более верную картину.

По ТА рисуется не очень хорошая фигура в лонг (голова и плечи), если пробьем уровень $148, то вскоре можно будет подставлять тазики, но могу ошибаться.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

FXES (Индустрия видеоигр и киберспорта)

На нашем рынке появился новых ETF на достаточно специфичный сегмент - видеоигры и киберспорт. Давайте разбираться, что из себя представляет данный продукт и на сколько интересен для покупки.

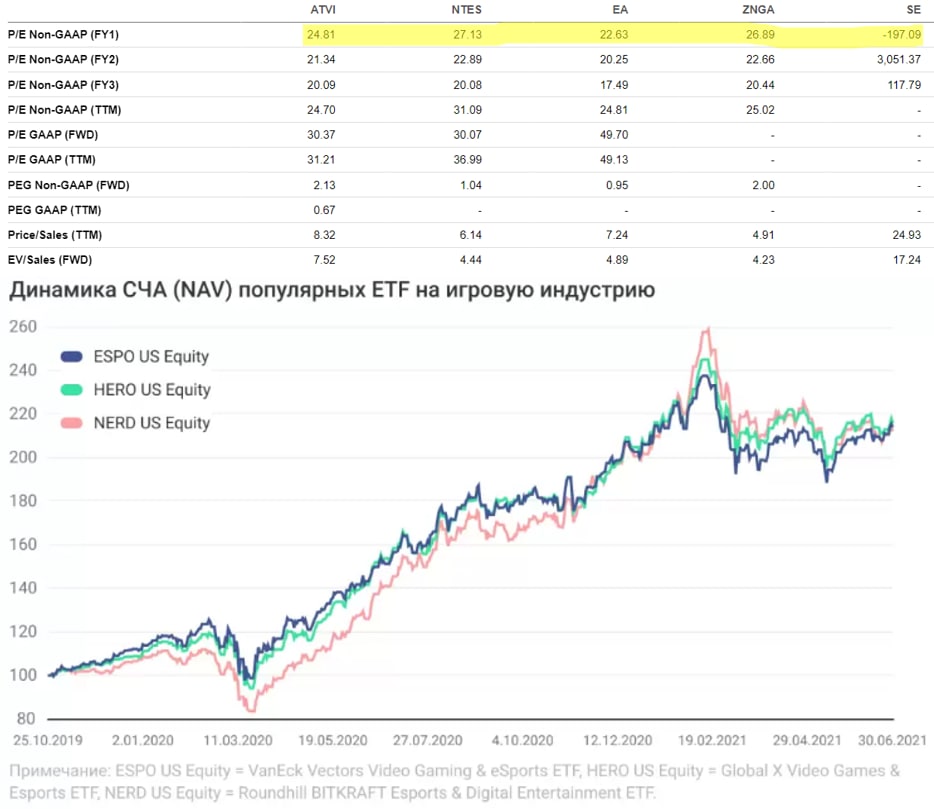

Данный фонд следует за индексом MVIS® Global Video Gaming and eSports Index, куда входят, как разработчики железа для игр (NVidia, AMD), так и их издатели из разных стран.

Страновая диверсификация выглядит следующим образом:

США - 43,3%

Китай - 19,5%

Япония - 18,1%

Тайвань - 8,3

Южная Корея - 4,6%

и прочие.

В фонд отбираются только те компании, где выручка от сегмента видеоигр и киберспорта не менее 50% от общего размера. На каждого эмитента отводится доля не более 8% от СЧА, которая определяется по размеру капитализации компании.

Крупнейшие компании по их доли в портфеле FXES (всего 26 компаний):

Nvidia - 9,4% (говорили же про 8% максимум...)

AMD - 7,9%

Tencent - 7,3%

SEA LTD - 6,9%

NINTENDO - 5,8 %

ACTIVISION BLIZZARD - 5,4%

и прочие.

Данный ETF можно купить , как в долларах, так и в рублях.

Цена пая - 74 руб (1$).

Комиссия фонда - 0,9%

Ребалансировка - 1 раз в квартал.

Фонд достаточно интересный, особенно для тех, кто непосредственно проводит время за играми. Теперь можно не экономить на примочках для ваших персонажей, покупаете ETF и чем больше потратите, тем выше цена пая FXES будет 😉. Сам я не играю, поэтому немного отстал от данного тренда.

В 2020 году пандемия разогнала сектор игр, включая производителей чипов. Динамика роста в ближайшие годы скорее всего замедлится. Многие компании, особенно в США, торгуются по очень высоким мультипликаторам. Про оценку Nvidia и AMD я уже писал, ATVI торгуется с форвардным P/E = 25, весь сектор торгуется примерно по P/E близко к 21.

В случае роста ставок в США или общемировой коррекции, данные активы могут прилично скорректироваться, вот тогда их интересно будет купить через данный фонд и сразу пачкой (как вариант).

Среднегодовая доходность индекса видеоигр с 2014 года составила 35,3% при максимальной просадке в 23,5%. Данный фонд может иметь достаточно высокую волатильность, нужно это иметь в виду перед покупкой. Для консервативных стратегий он скорее всего не подойдет.

С развитием AR/VR, думаю, что интерес к данному сегменту будет расти. Интересно было бы еще увидеть подобные ETF, доступные неквалам, на производителей чипов, REITs и крупные компании в сегменте ВИЭ, которые сильно разбросаны по странам, в одном ETF было бы удобно купить их все сразу.

А вы бы хотели видеть вышеуказанные фонды на нашем рынке? Давайте проголосуем, может этот пост увидят в Finex 📣.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

На нашем рынке появился новых ETF на достаточно специфичный сегмент - видеоигры и киберспорт. Давайте разбираться, что из себя представляет данный продукт и на сколько интересен для покупки.

Данный фонд следует за индексом MVIS® Global Video Gaming and eSports Index, куда входят, как разработчики железа для игр (NVidia, AMD), так и их издатели из разных стран.

Страновая диверсификация выглядит следующим образом:

США - 43,3%

Китай - 19,5%

Япония - 18,1%

Тайвань - 8,3

Южная Корея - 4,6%

и прочие.

В фонд отбираются только те компании, где выручка от сегмента видеоигр и киберспорта не менее 50% от общего размера. На каждого эмитента отводится доля не более 8% от СЧА, которая определяется по размеру капитализации компании.

Крупнейшие компании по их доли в портфеле FXES (всего 26 компаний):

Nvidia - 9,4% (говорили же про 8% максимум...)

AMD - 7,9%

Tencent - 7,3%

SEA LTD - 6,9%

NINTENDO - 5,8 %

ACTIVISION BLIZZARD - 5,4%

и прочие.

Данный ETF можно купить , как в долларах, так и в рублях.

Цена пая - 74 руб (1$).

Комиссия фонда - 0,9%

Ребалансировка - 1 раз в квартал.

Фонд достаточно интересный, особенно для тех, кто непосредственно проводит время за играми. Теперь можно не экономить на примочках для ваших персонажей, покупаете ETF и чем больше потратите, тем выше цена пая FXES будет 😉. Сам я не играю, поэтому немного отстал от данного тренда.

В 2020 году пандемия разогнала сектор игр, включая производителей чипов. Динамика роста в ближайшие годы скорее всего замедлится. Многие компании, особенно в США, торгуются по очень высоким мультипликаторам. Про оценку Nvidia и AMD я уже писал, ATVI торгуется с форвардным P/E = 25, весь сектор торгуется примерно по P/E близко к 21.

В случае роста ставок в США или общемировой коррекции, данные активы могут прилично скорректироваться, вот тогда их интересно будет купить через данный фонд и сразу пачкой (как вариант).

Среднегодовая доходность индекса видеоигр с 2014 года составила 35,3% при максимальной просадке в 23,5%. Данный фонд может иметь достаточно высокую волатильность, нужно это иметь в виду перед покупкой. Для консервативных стратегий он скорее всего не подойдет.

С развитием AR/VR, думаю, что интерес к данному сегменту будет расти. Интересно было бы еще увидеть подобные ETF, доступные неквалам, на производителей чипов, REITs и крупные компании в сегменте ВИЭ, которые сильно разбросаны по странам, в одном ETF было бы удобно купить их все сразу.

А вы бы хотели видеть вышеуказанные фонды на нашем рынке? Давайте проголосуем, может этот пост увидят в Finex 📣.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

В продолжение поста, какие ETF вы бы хотели видеть на нашей бирже?

Anonymous Poll

55%

REITs

29%

Производители чипов

29%

ВИЭ (солнце и ветер)

27%

Развивающиеся рынки

6%

Другое

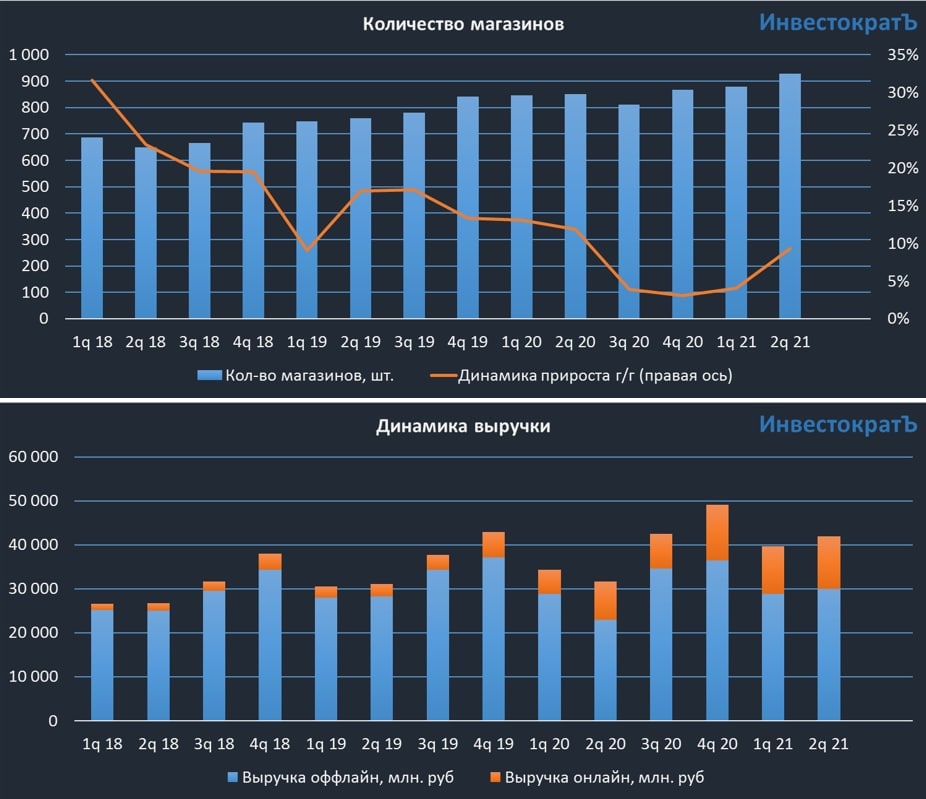

Детский мир и его недетские результаты

Вышел отличный операционный отчет компании по итогам 2 квартала.

Объем продаж вырос на 32,2% г/г до 41,9 млрд. руб

Онлайн продажи выросли на 20,6% г/г до 11,9 млрд. руб., что составляет 28,3% от общего объема продаж.

Ключевыми драйверами роста выступили восстановление трафика посетителей и выход на полную мощность магазинов, которые были открыты в 2019-2020 годах.

Менеджмент продолжает следовать своей стратегии, активно растет доля онлайн продаж, напомню, что по стратегии стоит цель увеличить ее с 25% в 2020 году до 45% в 2024 году. В рамках стратегии выделено направление цифровизации магазинов, люди смогут забирать онлайн заказы в ближайшей удобной точке. Для этого компания обновила свой сайт и развивает мобильное приложение, причем второе пользуется большей популярностью.

Компания продолжает наращивать торговую площадь через открытие новых магазинов. Во 2 квартале открыто 49 новых точек, среди которых 27 сверхмалого формата "ПВЗ". В рамках стратегии до 2023 года планируется открыть 230 магазинов традиционного формата, как в РФ, так в Баларуси и Казахстане, 800 ПВЗ и 500 точек с товарами для животных "Зоозавр".

Комментарий генерального директора ПАО «Детский мир» Марии Давыдовой: «Первое полугодие 2021 года стало одним из самых успешных за последние несколько лет: общий объем продаж Группы увеличился на 23,6% до 81,5 млрд руб. Удалось восстановить продажи в розничном секторе и сохранить высокий темп роста онлайн-сегмента. Мы также ожидаем существенное увеличение операционной прибыли (скорр. EBITDA): не менее 25% по итогам периода. Наш ключевой стратегический приоритет – дальнейшая консолидация рынка детских товаров за счет цифровизации продаж, расширения ассортимента собственных брендов и маркетплейса, улучшения клиентского опыта, запуска новых сервисов, а также усиления логистической и розничной инфраструктур...".

По итогам 2020 года суммарно выплатили 13,65 руб дивидендов на акцию, что к текущей цене дает ДД в 9,4% годовых. Правда, для такой выплаты потребовалось 10 млрд. руб, что превышает чистую прибыль, пришлось взять немного из нераспределенки 4кв. 2019 года.

Главный вопрос, как долго будет продолжаться такая щедрость. После продажи своего пакета АФК Системой, держателем блокирующего пакета стал Altus Capital, которым владеют топ-менеджеры компании "Полюс". Текущие котировки держатся исключительно за счет высоких выплат своим акционерам.

Я долго ждал их отмены, чтобы прикупить акции чуть дешевле, возможно это было ошибкой. Стратегия Детского мира работает так, что может развиваться без серьезных капиталовложений. В таком случае, акционеры могут продолжить распределять всю чистую прибыль через выплату дивидендов, не срезая их в принципе.

Внезапно решил задуматься о покупке данного бизнеса на небольшую долю, сейчас как раз была отсечка, акция торгуется уже без дивиденда. За 2021 год мы можем ожидать выплату примерно сопоставимую, в районе 13-14 рублей, что дает 9-9,5% ДД к текущим ценам, если див. политика не изменится.

Напоминаю, за всеми моими сделками, портфелями и более глубокими разборами компаний можно следить в закрытой части нашего канала.

#DSKY

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вышел отличный операционный отчет компании по итогам 2 квартала.

Объем продаж вырос на 32,2% г/г до 41,9 млрд. руб

Онлайн продажи выросли на 20,6% г/г до 11,9 млрд. руб., что составляет 28,3% от общего объема продаж.

Ключевыми драйверами роста выступили восстановление трафика посетителей и выход на полную мощность магазинов, которые были открыты в 2019-2020 годах.

Менеджмент продолжает следовать своей стратегии, активно растет доля онлайн продаж, напомню, что по стратегии стоит цель увеличить ее с 25% в 2020 году до 45% в 2024 году. В рамках стратегии выделено направление цифровизации магазинов, люди смогут забирать онлайн заказы в ближайшей удобной точке. Для этого компания обновила свой сайт и развивает мобильное приложение, причем второе пользуется большей популярностью.

Компания продолжает наращивать торговую площадь через открытие новых магазинов. Во 2 квартале открыто 49 новых точек, среди которых 27 сверхмалого формата "ПВЗ". В рамках стратегии до 2023 года планируется открыть 230 магазинов традиционного формата, как в РФ, так в Баларуси и Казахстане, 800 ПВЗ и 500 точек с товарами для животных "Зоозавр".

Комментарий генерального директора ПАО «Детский мир» Марии Давыдовой: «Первое полугодие 2021 года стало одним из самых успешных за последние несколько лет: общий объем продаж Группы увеличился на 23,6% до 81,5 млрд руб. Удалось восстановить продажи в розничном секторе и сохранить высокий темп роста онлайн-сегмента. Мы также ожидаем существенное увеличение операционной прибыли (скорр. EBITDA): не менее 25% по итогам периода. Наш ключевой стратегический приоритет – дальнейшая консолидация рынка детских товаров за счет цифровизации продаж, расширения ассортимента собственных брендов и маркетплейса, улучшения клиентского опыта, запуска новых сервисов, а также усиления логистической и розничной инфраструктур...".

По итогам 2020 года суммарно выплатили 13,65 руб дивидендов на акцию, что к текущей цене дает ДД в 9,4% годовых. Правда, для такой выплаты потребовалось 10 млрд. руб, что превышает чистую прибыль, пришлось взять немного из нераспределенки 4кв. 2019 года.

Главный вопрос, как долго будет продолжаться такая щедрость. После продажи своего пакета АФК Системой, держателем блокирующего пакета стал Altus Capital, которым владеют топ-менеджеры компании "Полюс". Текущие котировки держатся исключительно за счет высоких выплат своим акционерам.

Я долго ждал их отмены, чтобы прикупить акции чуть дешевле, возможно это было ошибкой. Стратегия Детского мира работает так, что может развиваться без серьезных капиталовложений. В таком случае, акционеры могут продолжить распределять всю чистую прибыль через выплату дивидендов, не срезая их в принципе.

Внезапно решил задуматься о покупке данного бизнеса на небольшую долю, сейчас как раз была отсечка, акция торгуется уже без дивиденда. За 2021 год мы можем ожидать выплату примерно сопоставимую, в районе 13-14 рублей, что дает 9-9,5% ДД к текущим ценам, если див. политика не изменится.

Напоминаю, за всеми моими сделками, портфелями и более глубокими разборами компаний можно следить в закрытой части нашего канала.

#DSKY

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Сделка, которой нет и почему нужен эксель?

Столкнулся сегодня с одной интересной ситуацией. Как вы знаете, свои портфели я веду в экселе, а также в сервисах ИнтелИнвест и FinanceMarker. В двух последних случаях, чтобы сформировать портфель, нужно скачать отчет брокера.

Самый первый мой портфель сформирован в июне 2016 года, я сегодня скачал отчет, попытался скормить его Интелинвесту, который сказал, что не хватает сделок. Я посмотрел и удивился, увидев, что по части позиций, которые покупались в далеком 2016 году, я стою в шорте. Эксель мне показывал противоположную информацию, ведь я знаю, что коротких позиций не открывал.

Для достоверности решил на всякий случай заглянуть в квик, но там тоже шортовых позиций не было. Я решил проверить сам отчет, специально выбрал период почти на год больше, чтобы точно ничего не упустить. И действительно, куда-то пропали мои первые сделки почти за 2 месяца!

Вначале предположил, что они не отображаются из-за срока давности, прошли более 5 лет. Хотя, это у меня счет ИИС, которому тоже больше 5 лет и мне эти сделки нужны, как минимум, для отчетности в налоговую потом. Позвонил брокеру (Сбер), они тоже увидели эту проблему, отправили заявку в технический отдел для разбирательств.

Ведение собственного учета в эксель мне позволило сохранить все данные, надеюсь, что у брокера они тоже сохранились, просто не отображаются в моем ЛК. Я всегда думал, что отчет брокера это самый надежный источник информации, а оказалось, что и здесь могут быть нюансы.

За сделки я не переживаю, в любом случае их восстановить можно по старым отчетам, которые ежемесячно присылает брокер, но вот жалко времени, которое пришлось потратить, чтобы разобраться в причине проблемы.

Возможно, данный кейс кому-то тоже окажется полезным, проверяйте все отчеты перед тем, как куда-то загрузить, чтобы избежать проблем в перспективе.

Столкнулся сегодня с одной интересной ситуацией. Как вы знаете, свои портфели я веду в экселе, а также в сервисах ИнтелИнвест и FinanceMarker. В двух последних случаях, чтобы сформировать портфель, нужно скачать отчет брокера.

Самый первый мой портфель сформирован в июне 2016 года, я сегодня скачал отчет, попытался скормить его Интелинвесту, который сказал, что не хватает сделок. Я посмотрел и удивился, увидев, что по части позиций, которые покупались в далеком 2016 году, я стою в шорте. Эксель мне показывал противоположную информацию, ведь я знаю, что коротких позиций не открывал.

Для достоверности решил на всякий случай заглянуть в квик, но там тоже шортовых позиций не было. Я решил проверить сам отчет, специально выбрал период почти на год больше, чтобы точно ничего не упустить. И действительно, куда-то пропали мои первые сделки почти за 2 месяца!

Вначале предположил, что они не отображаются из-за срока давности, прошли более 5 лет. Хотя, это у меня счет ИИС, которому тоже больше 5 лет и мне эти сделки нужны, как минимум, для отчетности в налоговую потом. Позвонил брокеру (Сбер), они тоже увидели эту проблему, отправили заявку в технический отдел для разбирательств.

Ведение собственного учета в эксель мне позволило сохранить все данные, надеюсь, что у брокера они тоже сохранились, просто не отображаются в моем ЛК. Я всегда думал, что отчет брокера это самый надежный источник информации, а оказалось, что и здесь могут быть нюансы.

За сделки я не переживаю, в любом случае их восстановить можно по старым отчетам, которые ежемесячно присылает брокер, но вот жалко времени, которое пришлось потратить, чтобы разобраться в причине проблемы.

Возможно, данный кейс кому-то тоже окажется полезным, проверяйте все отчеты перед тем, как куда-то загрузить, чтобы избежать проблем в перспективе.

{kind=link}

Северсталь выплатит самый высокий квартальный дивиденд

Этот год для металлургов запомнится надолго. Сложились все условия так, что компании смогли показать рекордную прибыль и операционный денежный поток. Не заставили себя ждать и высокие дивиденды. Стоит ли сейчас добавить металлургов в портфель и какой у них потенциал, давай разбираться.

Некоторые цифры по итогам 1 полугодия:

Выручка выросла на 56,8% г/г до $5,17 млрд.

EBITDA выросла на 166% г/г до $2,8 млрд.

Чистая прибыль выросла в 4 раза, свободный денежный поток вырос почти в 6 раз.

Рост связан в первую очередь с положительной ценовой конъюнктурой на рынках стали и сырья. Северсталь более, чем на 100% обеспечена собственной рудой, что позволило нарастить рентабельность, EBITDA Margin = 54,4%. Это лучший показатель в мире среди конкурентов.

ND/EBITDA = 0,37, пока мультипликатор ниже 1, на дивиденды распределяют более 100% от свободного денежного потока (FCF).

FCF = $1 433 млрд., что в пересчете на акцию дает 126,6 руб. за полугодие.

За 1 квартал заплатили 46,77 руб, за второй квартал менеджмент рекомендовал 84,45 руб. на акцию, что суммарно составляет 131,22 руб. и дает около 8% ДД к текущей цене. Суммарно по году можно рассчитывать на двузначную див. доходность.

Александр Шевелев, генеральный директор АО «Северсталь Менеджмент», так прокомментировал результаты: "Высокие показатели «Северстали» во втором квартале 2021 года еще раз продемонстрировали преимущества нашей бизнес-модели и гибкости продаж. Несмотря на то, что мы ожидаем некоторую коррекцию цен до конца года, Совет Директоров сохраняет уверенность в перспективах компании и достижении одного из самых высоких в отрасли показателя рентабельности и сильных результатов."

Сильный рост цен на сталь и на сырье был вызван не только фундаментальными факторами, но и спекулятивными сделками трейдеров, которые тоже решили на этом заработать. Китайское правительство уже начало борьбу, сократив экспорт стали и усилив контроль на фьючерсном рынке.

Похожую ситуацию мы видим и на рынке РФ, с 1 августа начнут действовать экспортные пошлины на стальную продукцию, а с 2022 года с высокой долей вероятности будет изменен режим налогообложения для данного сектора.

Итак, мы видим сдерживающие меры роста цен со стороны ряда стран, не стоит исключать и возможные неторговые риски. Если сейчас окажется, что новый штамм вируса устойчив к существующим вакцинам, это может вновь привести к локдаунам в ряде стран, даже если доля вакцинированных там близка или выше 50%.

P/E = 7,8

EV/EBITDA = 4,8

По мультипликаторам компания торгуется около своих средних значений, текущая оценка бизнеса близка к справедливой. Аналитики и менеджмент сходятся во мнении, что не долго осталось наблюдать аномально высокие цены на черные металлы. Ряд правительств, как мы выяснили, тоже принимают меры для охлаждения этого рынка.

Пока все говорит о том, что покупать по текущим ценам не лучшее решение, оптимальным вариантом будет просто удержание набранных позиций и получение хороших дивидендов.

Вообще циклические компании лучше всего покупать на дне цикла, а сейчас мы находимся вблизи его пиков. Лично я часть позиции зафиксировал, набирать планирую на более низких уровнях, которые отмечаю по всем компаниям (РФ, США и Германии) в таблице в клубе.

#CHMF

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Этот год для металлургов запомнится надолго. Сложились все условия так, что компании смогли показать рекордную прибыль и операционный денежный поток. Не заставили себя ждать и высокие дивиденды. Стоит ли сейчас добавить металлургов в портфель и какой у них потенциал, давай разбираться.

Некоторые цифры по итогам 1 полугодия:

Выручка выросла на 56,8% г/г до $5,17 млрд.

EBITDA выросла на 166% г/г до $2,8 млрд.

Чистая прибыль выросла в 4 раза, свободный денежный поток вырос почти в 6 раз.

Рост связан в первую очередь с положительной ценовой конъюнктурой на рынках стали и сырья. Северсталь более, чем на 100% обеспечена собственной рудой, что позволило нарастить рентабельность, EBITDA Margin = 54,4%. Это лучший показатель в мире среди конкурентов.

ND/EBITDA = 0,37, пока мультипликатор ниже 1, на дивиденды распределяют более 100% от свободного денежного потока (FCF).

FCF = $1 433 млрд., что в пересчете на акцию дает 126,6 руб. за полугодие.

За 1 квартал заплатили 46,77 руб, за второй квартал менеджмент рекомендовал 84,45 руб. на акцию, что суммарно составляет 131,22 руб. и дает около 8% ДД к текущей цене. Суммарно по году можно рассчитывать на двузначную див. доходность.

Александр Шевелев, генеральный директор АО «Северсталь Менеджмент», так прокомментировал результаты: "Высокие показатели «Северстали» во втором квартале 2021 года еще раз продемонстрировали преимущества нашей бизнес-модели и гибкости продаж. Несмотря на то, что мы ожидаем некоторую коррекцию цен до конца года, Совет Директоров сохраняет уверенность в перспективах компании и достижении одного из самых высоких в отрасли показателя рентабельности и сильных результатов."

Сильный рост цен на сталь и на сырье был вызван не только фундаментальными факторами, но и спекулятивными сделками трейдеров, которые тоже решили на этом заработать. Китайское правительство уже начало борьбу, сократив экспорт стали и усилив контроль на фьючерсном рынке.

Похожую ситуацию мы видим и на рынке РФ, с 1 августа начнут действовать экспортные пошлины на стальную продукцию, а с 2022 года с высокой долей вероятности будет изменен режим налогообложения для данного сектора.

Итак, мы видим сдерживающие меры роста цен со стороны ряда стран, не стоит исключать и возможные неторговые риски. Если сейчас окажется, что новый штамм вируса устойчив к существующим вакцинам, это может вновь привести к локдаунам в ряде стран, даже если доля вакцинированных там близка или выше 50%.

P/E = 7,8

EV/EBITDA = 4,8

По мультипликаторам компания торгуется около своих средних значений, текущая оценка бизнеса близка к справедливой. Аналитики и менеджмент сходятся во мнении, что не долго осталось наблюдать аномально высокие цены на черные металлы. Ряд правительств, как мы выяснили, тоже принимают меры для охлаждения этого рынка.

Пока все говорит о том, что покупать по текущим ценам не лучшее решение, оптимальным вариантом будет просто удержание набранных позиций и получение хороших дивидендов.

Вообще циклические компании лучше всего покупать на дне цикла, а сейчас мы находимся вблизи его пиков. Лично я часть позиции зафиксировал, набирать планирую на более низких уровнях, которые отмечаю по всем компаниям (РФ, США и Германии) в таблице в клубе.

#CHMF

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Тинькофф Green Economy - #TGRN

Почти каждую неделю мы видим появление нового продукта для пассивных инвестиций. На прошлой неделе разобрали FXES, сегодня поговорим про новый фонд от Тинькофф на зеленую экономику.

Данный БПИФ повторяет структуру индекса Tinkoff Green Economy Total Return Index USD, куда входят следующие сектора:

✔️Зеленая энергетика - 37%

✔️Электротранспорт и комплектующие - 22,7%

✔️Энергоэффективные здания - 21,8%

✔️Материалы для экотехнологий - 18,4%

Намиксовали все, что только можно было. Если смотреть в зеркало заднего вида, то запуск фонда прошел очень вовремя (для продавца). С приходом к власти Байдена многие начали скупать все, где есть аббревиатура "ВИЭ" и электро. Вливание новых денег на рынки во время пандемии только поддержало данный тренд, из-за чего цены компаний с зеленым значком выросли в разы.

Другими словами, многие акции, которые сейчас входят в данный индекс, либо оценены справедливо, либо имеют переоценку, причем приличную. Возьмем для примера электротранспорт (Tesla, Li Auto, NIO), текущие оценки сектора далеки от фундаментально обоснованных, а доля данного сегмента в структуре индекса около 23%, что прилично.

В случае роста ставок в США, который уже не за горами, судя по риторике Дж. Пауэлла, все компании с высокими P/E (>25) могут хорошо скорректироваться. А многие компании, входящие в данный фонд, оценены как раз выше нормы.

Данные по БПИФу:

Цена пая - 6,8 руб ($0,1)

Валюта фонда - доллары

Валюта покупки - рубли, доллары

Комиссия - 0,99%

Понравилось то, что все активы в портфеле фонда имеют примерно равные пропорции (2-2,5%), нет перекоса в пользу отдельных эмитентов по размеру капитализации. Также неплохая страновая диверсификация, их более 10 в данный момент, а на долю США приходится всего около 50%. Портфель в данный момент насчитывает 42 актива (41 компания и денежные средства).

К данному фонду интересно присмотреть на очередной коррекции, сейчас входящий в него индекс выглядит дороговато. С начала торгов (12 июля) цена пая теряет уже более 5%, но пока это капля в море.

Если и покупать по текущим TGRN, то я бы брал не более, чем на 10% от желаемой позиции. Данный сектор безусловно перспективный, но мы в ближайшие год-два можем увидеть цены поинтереснее, на мой взгляд.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Почти каждую неделю мы видим появление нового продукта для пассивных инвестиций. На прошлой неделе разобрали FXES, сегодня поговорим про новый фонд от Тинькофф на зеленую экономику.

Данный БПИФ повторяет структуру индекса Tinkoff Green Economy Total Return Index USD, куда входят следующие сектора:

✔️Зеленая энергетика - 37%

✔️Электротранспорт и комплектующие - 22,7%

✔️Энергоэффективные здания - 21,8%

✔️Материалы для экотехнологий - 18,4%

Намиксовали все, что только можно было. Если смотреть в зеркало заднего вида, то запуск фонда прошел очень вовремя (для продавца). С приходом к власти Байдена многие начали скупать все, где есть аббревиатура "ВИЭ" и электро. Вливание новых денег на рынки во время пандемии только поддержало данный тренд, из-за чего цены компаний с зеленым значком выросли в разы.

Другими словами, многие акции, которые сейчас входят в данный индекс, либо оценены справедливо, либо имеют переоценку, причем приличную. Возьмем для примера электротранспорт (Tesla, Li Auto, NIO), текущие оценки сектора далеки от фундаментально обоснованных, а доля данного сегмента в структуре индекса около 23%, что прилично.

В случае роста ставок в США, который уже не за горами, судя по риторике Дж. Пауэлла, все компании с высокими P/E (>25) могут хорошо скорректироваться. А многие компании, входящие в данный фонд, оценены как раз выше нормы.

Данные по БПИФу:

Цена пая - 6,8 руб ($0,1)

Валюта фонда - доллары