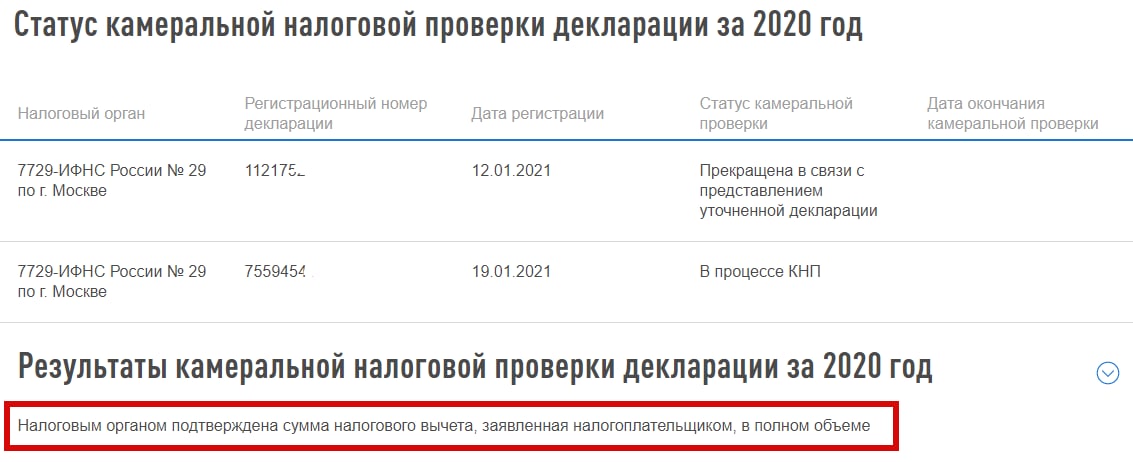

Приветствую, друзья!

В январе мы с вами в режиме онлайн заполняли и подавали декларацию 3-НДФЛ. Это была моя первая декларация, где помимо вычета по ИИС тип А указывал данные по налогам от иностранных компаний (в том числе АДР и ГДР).

Сегодня получил ответ от налоговой, что декларация успешно прошла камеральную проверку. Значит, все наши расчеты были верными и подтверждающие документы удовлетворили проверяющих. По дивидендам Эталон я прикладывал просто ежемесячный отчет брокера и его оказалось достаточно.

В ЛК написан статус "в процессе КНП", но здесь пока не успели обновиться данные. Внизу указан результат проведенной камеральной проверки.

Если предыдущие видео по заполнению 3-НДФЛ оказались полезными, могу сделать видео по заполнению 3-НДФЛ на получение вычета по ИИС тип А.

Нужно такое видео?

В январе мы с вами в режиме онлайн заполняли и подавали декларацию 3-НДФЛ. Это была моя первая декларация, где помимо вычета по ИИС тип А указывал данные по налогам от иностранных компаний (в том числе АДР и ГДР).

Сегодня получил ответ от налоговой, что декларация успешно прошла камеральную проверку. Значит, все наши расчеты были верными и подтверждающие документы удовлетворили проверяющих. По дивидендам Эталон я прикладывал просто ежемесячный отчет брокера и его оказалось достаточно.

В ЛК написан статус "в процессе КНП", но здесь пока не успели обновиться данные. Внизу указан результат проведенной камеральной проверки.

Если предыдущие видео по заполнению 3-НДФЛ оказались полезными, могу сделать видео по заполнению 3-НДФЛ на получение вычета по ИИС тип А.

Нужно такое видео?

{kind=link}

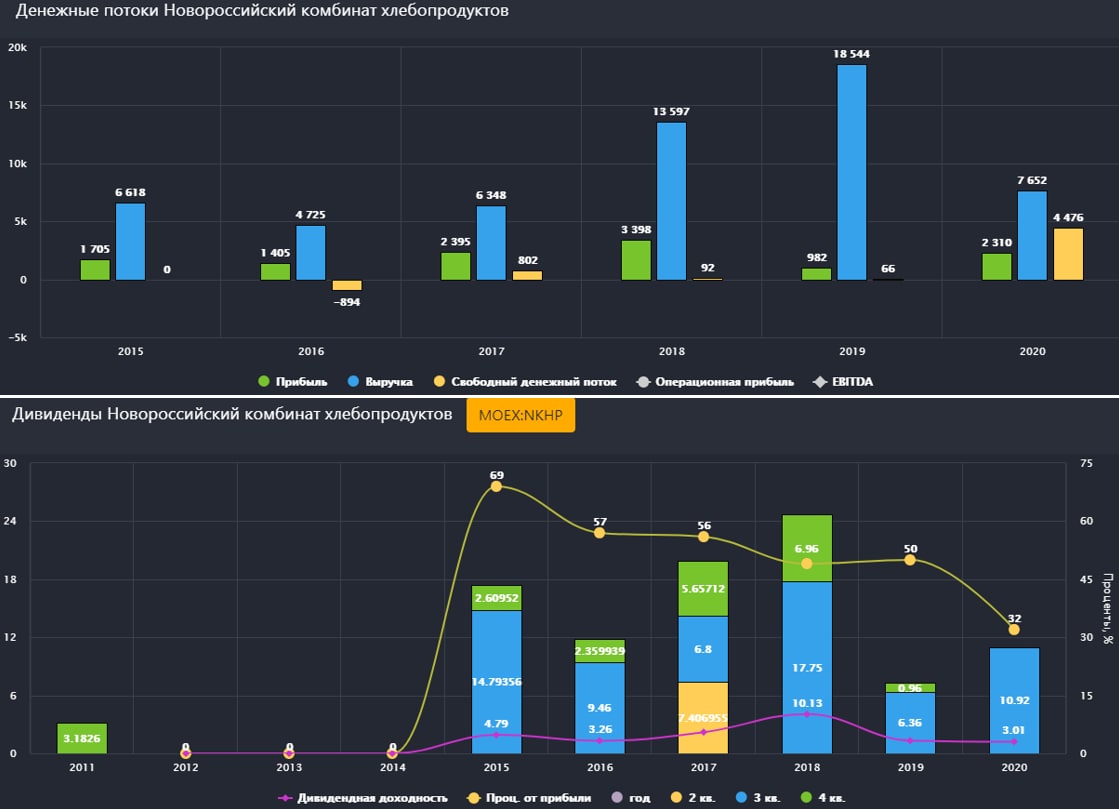

Новороссийский комбинат хлебопродуктов #NKHP

НКХП является одним из наиболее перспективных, быстро развивающихся зерновых терминалов в России, ведущий свою историю с 1882 года. Основной терминал компании расположен на берегу Черного моря, что позволяет осуществлять перевалку грузов в круглосуточном режиме 365 дней в году.

В инфраструктуру комбината входит:

1. Перевалочный комплекс с линией приемки от ж/д и авто транспорта, и линией погрузки зерна мощностью 2000 т/час.

2. Складской комплекс объемом 250 000 тонн.

3. Причал для судов с показателем дедвейт/грузовместимость 72 000 тонн и осадкой 13 метров.

4. Комбинат переработки зерна в пшеничную муку мощностью 150 т/сутки.

Структура выручки:

Перевалка зерновых – 76%

Продажа зерновых – 13%

Производство муки – 11%

Основными направлениями экспорта являются страны Ближнего Востока (включая Египет, Саудовскую Аравию, Иран и Ливию).

Капитализация компании – 24,5 млрд. руб.

Структура акционерного капитала:

Объединённая зерновая компания – 51%

Деметра-Холдинг – 35%

Free Float – 14%

Финансовые результаты за 2020 год по МФСО:

Выручка снизилась на (60% г/г) до 7,6 млрд. руб.

EBITDA выросла на 90% г/г до 3,4 млрд. руб. Рентабельность EBITDA составила 44,5% против 9,5% годом ранее.

Чистая прибыль выросла в 2,4 раза г/г до 2,3 млрд. руб.

За счет снижения закупочных цен проданного зерна, в 2020 году компании удалось кратно уменьшить себестоимость своих продаж, снижение было в 4 раза г/г с 16 млрд. руб. до 4 млрд. руб. Именно поэтому, не смотря на снижение выручки, чистая прибыль и рентабельность EBITDA показали значительный рост.

Мультипликаторы:

P/E = 10,6 (средняя за 5 лет 9,6)

EV/EBITDA = 7,3 (средняя за 5 лет 7,2)

ND/EBITDA = 0,05

Компания по мультипликаторам оценена по своим средним значениям. Долговая нагрузка низкая. В этом году значительно сократился чистый долг, с 3,7 млрд. руб. до 168 млн. руб., в первую очередь, благодаря росту денежных средств на счетах.

Дивидендная политика:

У компании нет определенной див. политики. Но за последние 5 лет в среднем выплата составляла не менее 50% от чистой прибыли.

Если в НКНХ за 2020 год тоже отправит на выплату 50% ЧП, то потенциальный дивиденд может составить 17 руб. на акцию или 4,7% годовых из которых 10,92 руб. было уже выплачено.

Резюме

Бизнес неплохой, стабильный и высоко маржинальный. Средний за 5 лет ROE=55%. Для доходных инвесторов он не очень интересен, при официальной инфляции в 4,9% ДД составляет всего 4,7%. На кратный рост самого бизнеса рассчитывать тоже не приходится.

При этом, у бизнеса есть определенные риски, например такие, как:

- Колебание цен на зерно на внутреннем и внешних рынках.

- Уменьшение урожая зерновых в результате неблагоприятных погодных условий.

- Рост экспортных пошлин на зерно, которые приведут к снижению объема экспортной перевалки зерновых.

Я не являюсь акционером данного бизнеса, но и причин для продажи, если акции уже есть в портфеле, тоже пока не вижу.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

НКХП является одним из наиболее перспективных, быстро развивающихся зерновых терминалов в России, ведущий свою историю с 1882 года. Основной терминал компании расположен на берегу Черного моря, что позволяет осуществлять перевалку грузов в круглосуточном режиме 365 дней в году.

В инфраструктуру комбината входит:

1. Перевалочный комплекс с линией приемки от ж/д и авто транспорта, и линией погрузки зерна мощностью 2000 т/час.

2. Складской комплекс объемом 250 000 тонн.

3. Причал для судов с показателем дедвейт/грузовместимость 72 000 тонн и осадкой 13 метров.

4. Комбинат переработки зерна в пшеничную муку мощностью 150 т/сутки.

Структура выручки:

Перевалка зерновых – 76%

Продажа зерновых – 13%

Производство муки – 11%

Основными направлениями экспорта являются страны Ближнего Востока (включая Египет, Саудовскую Аравию, Иран и Ливию).

Капитализация компании – 24,5 млрд. руб.

Структура акционерного капитала:

Объединённая зерновая компания – 51%

Деметра-Холдинг – 35%

Free Float – 14%

Финансовые результаты за 2020 год по МФСО:

Выручка снизилась на (60% г/г) до 7,6 млрд. руб.

EBITDA выросла на 90% г/г до 3,4 млрд. руб. Рентабельность EBITDA составила 44,5% против 9,5% годом ранее.

Чистая прибыль выросла в 2,4 раза г/г до 2,3 млрд. руб.

За счет снижения закупочных цен проданного зерна, в 2020 году компании удалось кратно уменьшить себестоимость своих продаж, снижение было в 4 раза г/г с 16 млрд. руб. до 4 млрд. руб. Именно поэтому, не смотря на снижение выручки, чистая прибыль и рентабельность EBITDA показали значительный рост.

Мультипликаторы:

P/E = 10,6 (средняя за 5 лет 9,6)

EV/EBITDA = 7,3 (средняя за 5 лет 7,2)

ND/EBITDA = 0,05

Компания по мультипликаторам оценена по своим средним значениям. Долговая нагрузка низкая. В этом году значительно сократился чистый долг, с 3,7 млрд. руб. до 168 млн. руб., в первую очередь, благодаря росту денежных средств на счетах.

Дивидендная политика:

У компании нет определенной див. политики. Но за последние 5 лет в среднем выплата составляла не менее 50% от чистой прибыли.

Если в НКНХ за 2020 год тоже отправит на выплату 50% ЧП, то потенциальный дивиденд может составить 17 руб. на акцию или 4,7% годовых из которых 10,92 руб. было уже выплачено.

Резюме

Бизнес неплохой, стабильный и высоко маржинальный. Средний за 5 лет ROE=55%. Для доходных инвесторов он не очень интересен, при официальной инфляции в 4,9% ДД составляет всего 4,7%. На кратный рост самого бизнеса рассчитывать тоже не приходится.

При этом, у бизнеса есть определенные риски, например такие, как:

- Колебание цен на зерно на внутреннем и внешних рынках.

- Уменьшение урожая зерновых в результате неблагоприятных погодных условий.

- Рост экспортных пошлин на зерно, которые приведут к снижению объема экспортной перевалки зерновых.

Я не являюсь акционером данного бизнеса, но и причин для продажи, если акции уже есть в портфеле, тоже пока не вижу.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Прошла интересная встреча в Москве 20.03.21, где удалось познакомиться с ребятами из клуба "Системный трейдинг и инвестиции". Вообще оффлайн встреч очень не хватает, поэтому, я всегда рад любой возможности пообщаться в живую. Запись выступления прикладываю.

Кстати, ребята проводят достаточно часто бесплатные оффлайн встречи не только по инвестициям, но и по трейдингу, более подробно за всеми событиями можно следить на канале @amigotrader

Кстати, ребята проводят достаточно часто бесплатные оффлайн встречи не только по инвестициям, но и по трейдингу, более подробно за всеми событиями можно следить на канале @amigotrader

YouTube

Можно ли заработать на фондовом рынке? | ИнвестократЪ

Прошла интересная встреча в Москве 20.03.21, где удалось познакомиться с ребятами из клуба "Системный трейдинг и инвестиции". Вообще оффлайн встреч очень не ...

НМТП #NMTP

Вышел отчет компании по итогам 2020 года, ожидаемо снизились операционные и финансовые результаты. В рамках сделки ОПЕК+, с мая 2020 года было принято решение сократить объемы добычи нефти, что привело к снижению объема нефтепродуктов, а эти направления являются ключевыми по перевозкам НМТП.

Выручка снизилась на (18,7% г/г) до 45,6 млрд. руб.

EBITDA снизилась на (26,5% г/г) до 30,7 млрд. руб. Рентабельность EBITDA осталась на уровне 67,3%.

Чистая прибыль снизилась на (92,1% г/г) до 4,8 млрд. руб. Помимо снижения грузооборота на чистую прибыль негативный эффект оказали отрицательные курсовые разницы (-8,8 млрд. руб, против прибыли в 6,5 млрд. руб годом ранее).

В 2019 году по прибыли была высокая база из-за продажи зернового комплекса ООО "НЗТ", за который был отражен доход в размере 29 млрд. руб., поэтому, снижение ЧП на 92,1% весьма условное.

Долговая нагрузка компании постепенно снижается и по итогам 2020 года составила 43,8 млрд. руб. (без учета лизинга), 49,9 млрд. руб годом ранее.

ND/EBITDA = 0,97 (без учета лизинга)

Несмотря на снижение прибыли, компании удалось заработать 16,6 млрд. руб. свободного денежного потока (19,9 млрд. руб. годом ранее). Это позволяет выплатить дивиденды на уровне 0,86 руб. на акцию. Но, из-за низкой чистой прибыли это негативно скажется на размере капитала. Четких ориентиров от менеджмента по размеру выплаты пока не было.

В рамках стратегии развития, компания планирует платить "Дивиденды в размере не менее 50% от чистой прибыли предыдущего периода по МСФО**". При этом, будет учитываться размер свободного денежного потока. Формально, 50% от ЧП по МСФО на акцию дает 0,13 руб. Мы получаем достаточно широкий возможный диапазон выплаты от 0,13 руб до 0,86 руб.

По итогам 2021 года финансовое положение бизнеса должно начать восстановление. Мы видим, как подрастают объемы добычи нефти по компаниям РФ и растет цена на нефть. Если не будет новых форс-мажоров на этом рынке, то по итогам 2021 года к текущим ценам див. доходность может быть двузначной.

Я продолжаю формировать позицию в НМТП с долей портфеля не более 5%. Цены ниже 8 рублей кажутся очень привлекательными на горизонт 2-3 лет, если делать ставку на восстановление нефтяного сектора.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вышел отчет компании по итогам 2020 года, ожидаемо снизились операционные и финансовые результаты. В рамках сделки ОПЕК+, с мая 2020 года было принято решение сократить объемы добычи нефти, что привело к снижению объема нефтепродуктов, а эти направления являются ключевыми по перевозкам НМТП.

Выручка снизилась на (18,7% г/г) до 45,6 млрд. руб.

EBITDA снизилась на (26,5% г/г) до 30,7 млрд. руб. Рентабельность EBITDA осталась на уровне 67,3%.

Чистая прибыль снизилась на (92,1% г/г) до 4,8 млрд. руб. Помимо снижения грузооборота на чистую прибыль негативный эффект оказали отрицательные курсовые разницы (-8,8 млрд. руб, против прибыли в 6,5 млрд. руб годом ранее).

В 2019 году по прибыли была высокая база из-за продажи зернового комплекса ООО "НЗТ", за который был отражен доход в размере 29 млрд. руб., поэтому, снижение ЧП на 92,1% весьма условное.

Долговая нагрузка компании постепенно снижается и по итогам 2020 года составила 43,8 млрд. руб. (без учета лизинга), 49,9 млрд. руб годом ранее.

ND/EBITDA = 0,97 (без учета лизинга)

Несмотря на снижение прибыли, компании удалось заработать 16,6 млрд. руб. свободного денежного потока (19,9 млрд. руб. годом ранее). Это позволяет выплатить дивиденды на уровне 0,86 руб. на акцию. Но, из-за низкой чистой прибыли это негативно скажется на размере капитала. Четких ориентиров от менеджмента по размеру выплаты пока не было.

В рамках стратегии развития, компания планирует платить "Дивиденды в размере не менее 50% от чистой прибыли предыдущего периода по МСФО**". При этом, будет учитываться размер свободного денежного потока. Формально, 50% от ЧП по МСФО на акцию дает 0,13 руб. Мы получаем достаточно широкий возможный диапазон выплаты от 0,13 руб до 0,86 руб.

По итогам 2021 года финансовое положение бизнеса должно начать восстановление. Мы видим, как подрастают объемы добычи нефти по компаниям РФ и растет цена на нефть. Если не будет новых форс-мажоров на этом рынке, то по итогам 2021 года к текущим ценам див. доходность может быть двузначной.

Я продолжаю формировать позицию в НМТП с долей портфеля не более 5%. Цены ниже 8 рублей кажутся очень привлекательными на горизонт 2-3 лет, если делать ставку на восстановление нефтяного сектора.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Можно ли вывести АКТИВЫ с ИИС (тип А) на обычный брокерский счет и получить ЛДВ (брокер Сбербанк)?

Сегодня общался с поддержкой брокера Сбербанк по данному вопросу, резюмирую итоги:

1. Можно ли вывести активы (акции, облигации, ЕТФ) с ИИС при его закрытии на обычный брокерский счет (далее - ОБС)?

- Да, можно. Но за каждого эмитента будет взиматься депозитарная комиссия (около 500 руб.)

2. Можно ли закрыть ИИС без похода в офис?

- Да, закрыть ИИС можно по телефону, если на ИИС только денежные средства. В случае, если необходимо вывести не только деньги, но и активы, то только через офис.

3. Сколько по времени идет процедура закрытия ИИС?

- Не более 5 рабочих дней.

4. В случае перевода активов с ИИС на ОБС, датой покупки актива будет являться дата первоначальной покупки или дата перевода на ОБС?

- Дата первоначальной покупки.

5. Можно ли вывести активы с ИИС (тип А) на ОБС и получить льготу долгосрочного владения (ЛДВ)?

- Да, можно.

Надеюсь, кому-то будет полезно.

Сегодня общался с поддержкой брокера Сбербанк по данному вопросу, резюмирую итоги:

1. Можно ли вывести активы (акции, облигации, ЕТФ) с ИИС при его закрытии на обычный брокерский счет (далее - ОБС)?

- Да, можно. Но за каждого эмитента будет взиматься депозитарная комиссия (около 500 руб.)

2. Можно ли закрыть ИИС без похода в офис?

- Да, закрыть ИИС можно по телефону, если на ИИС только денежные средства. В случае, если необходимо вывести не только деньги, но и активы, то только через офис.

3. Сколько по времени идет процедура закрытия ИИС?

- Не более 5 рабочих дней.

4. В случае перевода активов с ИИС на ОБС, датой покупки актива будет являться дата первоначальной покупки или дата перевода на ОБС?

- Дата первоначальной покупки.

5. Можно ли вывести активы с ИИС (тип А) на ОБС и получить льготу долгосрочного владения (ЛДВ)?

- Да, можно.

Надеюсь, кому-то будет полезно.

{kind=link}

EN+ #ENPG

Разберем вышедший отчет компании по итогам 2020 года.

Выручка снизилась на (11,9% г/г) до $10,4 млрд. Негативно на динамике сказались более низкие цены и объемы реализации алюминия. Выручка энергетического сегмента снизилась из-за снижения курса рубля.

EBITDA (adj) снизилась на (12,5% г/г) до $1,9 млрд.

Чистая прибыль снизилась на (22,1% г/г) до $1 млрд.

FCF снизился на (40% г/г) до $968 млн.

Компания продолжает инвестировать средства в рост вертикальной интеграции, основная часть капексов по итогам 2020 года пришлась на алюминиевый сектор и строительство Тайшетского алюминиевого завода и Тайшетской анодной фабрики.

Обожженные аноды будут использованы на сверхмощных энергоэффективных электролизерах, которые будут установлены на Тайшетском алюминиевом заводе. Кроме ТАЗ (Тайшетского алюминиевого завода) обожженные аноды будут поставляться на другие алюминиевые заводы компании РУСАЛ: Саяногорский алюминиевый завод, Богучанский алюминиевый завод и Красноярский алюминиевый завод.

Реализация данного проекта позволит обеспечить 100% уровень локализации анодного производства, исключить потребление импортной продукции и, как следствие, сократить зависимость от внешних поставщиков. Ожидается, что ТАЗ будет введен в эксплуатацию в 2021 году.

По прогнозам компании, спрос на алюминий будет расти в ближайшие 5 лет на 4-5% в год. Основная доля производимого металла (более 60%) идет на транспортную промышленность, строительство и упаковочные материалы. Алюминиевый сегмент в 2020 году был под приличным давлением из-за низких цен, но сейчас Русал зарабатывает более $400 с тонны алюминия.

В структуре EBITDA чуть более 50% занимает энергетический сегмент. В общей структуре установленной мощности (19 ГВт) 15 ГВт приходится на ГЭС, одних из самых дешевых по себестоимости электроэнергии. Более 60% мощности реализуется в рамках КОМ (конкурентного отбора мощности), тарифы во 2 ценовой зоне с текущего года выросли на 18% г/г, что позитивно отразится на доходах энергетического сегмента в этом и следующем году. С учетом текущих высоких цен на алюминий, можно сделать прогноз, что EBITDA Группы будет высокой.

Чистый долг по итогам 2020 года снизился на (3,7% г/г) до $9,8 млрд.

ND/EBITDA = 5,3 - выше нормы. Но по итогам 2021 года EBITDA будет выше, форвардный мультипликатор, соответственно, снизится.

Дивиденды

У компании есть див. политика, в рамках которой дивиденды складываются из двух составляющих:

- 75% свободного денежного потока Энергетического сегмента, но не менее 250 млн долл. США в год;

- 100% дивидендов, полученных от ОК «РУСАЛ».

Из-за высокой долговой нагрузки, по итогам 2020 года совет директоров предварительно рекомендовал не выплачивать дивиденды. Но в пресс релизе уже маячат очередные "завтраки", что с учетом текущих цен на продукцию компании, выглядит весьма правдоподобно.

"Исходя из того, что на конечных рынках сбыта Группы сохранится достаточный импульс для восстановления, Совет директоров намерен рассмотреть возможность возобновить выплату дивидендов в соответствии с дивидендной политикой Группы, за финансовый год, завершающийся 31 декабря 2021 года."

Более точную информацию по дивидендам мы узнаем в августе, по итогам полугодовых результатов компании.

Я продолжаю держать свои акции, продавать их не планирую в ближайшее время, а вот над докупкой можно задуматься. Запуск вышеупомянутых заводов даст прирост операционных показателей, что на фоне хорошей рыночной конъюнктуры позитивно скажется на финансовых результатах Группы. В случае минимальных выплат на дивиденды ($250 млн.) можно ожидать около 30 рублей на акцию по текущему курсу или около 3,8% к текущим ценам. Доходность низкая, но есть потенциал роста капитализации, если компания воспользуется хорошей рыночной ситуацией и начнет более активно гасить долговую нагрузку.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Разберем вышедший отчет компании по итогам 2020 года.

Выручка снизилась на (11,9% г/г) до $10,4 млрд. Негативно на динамике сказались более низкие цены и объемы реализации алюминия. Выручка энергетического сегмента снизилась из-за снижения курса рубля.

EBITDA (adj) снизилась на (12,5% г/г) до $1,9 млрд.

Чистая прибыль снизилась на (22,1% г/г) до $1 млрд.

FCF снизился на (40% г/г) до $968 млн.

Компания продолжает инвестировать средства в рост вертикальной интеграции, основная часть капексов по итогам 2020 года пришлась на алюминиевый сектор и строительство Тайшетского алюминиевого завода и Тайшетской анодной фабрики.

Обожженные аноды будут использованы на сверхмощных энергоэффективных электролизерах, которые будут установлены на Тайшетском алюминиевом заводе. Кроме ТАЗ (Тайшетского алюминиевого завода) обожженные аноды будут поставляться на другие алюминиевые заводы компании РУСАЛ: Саяногорский алюминиевый завод, Богучанский алюминиевый завод и Красноярский алюминиевый завод.

Реализация данного проекта позволит обеспечить 100% уровень локализации анодного производства, исключить потребление импортной продукции и, как следствие, сократить зависимость от внешних поставщиков. Ожидается, что ТАЗ будет введен в эксплуатацию в 2021 году.

По прогнозам компании, спрос на алюминий будет расти в ближайшие 5 лет на 4-5% в год. Основная доля производимого металла (более 60%) идет на транспортную промышленность, строительство и упаковочные материалы. Алюминиевый сегмент в 2020 году был под приличным давлением из-за низких цен, но сейчас Русал зарабатывает более $400 с тонны алюминия.

В структуре EBITDA чуть более 50% занимает энергетический сегмент. В общей структуре установленной мощности (19 ГВт) 15 ГВт приходится на ГЭС, одних из самых дешевых по себестоимости электроэнергии. Более 60% мощности реализуется в рамках КОМ (конкурентного отбора мощности), тарифы во 2 ценовой зоне с текущего года выросли на 18% г/г, что позитивно отразится на доходах энергетического сегмента в этом и следующем году. С учетом текущих высоких цен на алюминий, можно сделать прогноз, что EBITDA Группы будет высокой.

Чистый долг по итогам 2020 года снизился на (3,7% г/г) до $9,8 млрд.

ND/EBITDA = 5,3 - выше нормы. Но по итогам 2021 года EBITDA будет выше, форвардный мультипликатор, соответственно, снизится.

Дивиденды

У компании есть див. политика, в рамках которой дивиденды складываются из двух составляющих:

- 75% свободного денежного потока Энергетического сегмента, но не менее 250 млн долл. США в год;

- 100% дивидендов, полученных от ОК «РУСАЛ».

Из-за высокой долговой нагрузки, по итогам 2020 года совет директоров предварительно рекомендовал не выплачивать дивиденды. Но в пресс релизе уже маячат очередные "завтраки", что с учетом текущих цен на продукцию компании, выглядит весьма правдоподобно.

"Исходя из того, что на конечных рынках сбыта Группы сохранится достаточный импульс для восстановления, Совет директоров намерен рассмотреть возможность возобновить выплату дивидендов в соответствии с дивидендной политикой Группы, за финансовый год, завершающийся 31 декабря 2021 года."

Более точную информацию по дивидендам мы узнаем в августе, по итогам полугодовых результатов компании.

Я продолжаю держать свои акции, продавать их не планирую в ближайшее время, а вот над докупкой можно задуматься. Запуск вышеупомянутых заводов даст прирост операционных показателей, что на фоне хорошей рыночной конъюнктуры позитивно скажется на финансовых результатах Группы. В случае минимальных выплат на дивиденды ($250 млн.) можно ожидать около 30 рублей на акцию по текущему курсу или около 3,8% к текущим ценам. Доходность низкая, но есть потенциал роста капитализации, если компания воспользуется хорошей рыночной ситуацией и начнет более активно гасить долговую нагрузку.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Сургутнефтегаз-пр #SNGSp

Вышел отчет компании по РСБУ, надо сказать, что наша прогнозная модель дивидендов оказалась достаточно точной.

Первое, что нас интересует в отчете, это чистая прибыль, которая составила 729,58 млрд. руб против 105 млрд. руб годом ранее.

Давайте сразу прикинем по нашей формуле дивиденды за 2020 год:

Д = 729,58 / 108,5 = 6,72 руб.

Курс доллара на 31 декабря 2020г. составил 74 рубля, размер кубышки по данным отчетности составляет 3,57 трлн. рублей, что эквивалентно $48,2 млрд. Давайте грубо прикинем среднюю ставку, под которую СНГ вложил эти средства:

120,53 (проценты)/ 3 567 (кубышка) * 100% = 3,4%

Весьма неплохо для бакса в текущих условиях. Внутри кубышки, конечно, не только вклады в USD, есть и другие валюты, но есть и свободный кэш, поэтому, расчет более-менее справедливый.

Процентная доходность по вкладам у компании потихоньку растет, по итогам 2020 года составила около 120 млрд. руб (118 млрд. руб в 2019 году, 106 млрд. руб. в 2018 году). К слову, только процентная доходность за 2020 год дает 1,11 рубля дивидендов на преф.

Несмотря на весь позитив от переоценки кубышки, операционная прибыль от основной деятельности упала более, чем в 2 раза, до 181 млрд. руб. Восстановление объемов добычи и цен на нефть в 2021 году должны данный показатель вернуть к средним значениям.

Акции Сургута-пр являются защитой от девальвации, обычно, после отсечки цена акций падает до 34 рублей или ниже. Даже если представить, что курс доллара к концу года упадет ниже 74 рублей, по префам можно будет рассчитывать на 0,6 рублей дивидендов или 1,7% годовых. Да, это не так много, но это лучше, чем вклад в банке. Но тут есть свои риски, как у любой акции.

Сейчас преф стоит 42,7 рубля, если мы вычтем потенциальные дивиденды, то можно считать, что акция стоит 36 рублей, что более-менее близко к интересным ценам для докупки. Правда, практика показывает, что после отсечки часто цена падает больше, чем на размер дивидендов, может быть имеет смысл часть позиции зафиксировать до отсечки, а потом откупить. Особенно интересно это будет для владельцев ИИС, ведь налоги в таком случае придется платить только при закрытии счета (ИИС тип А), а для типа Б вообще не придется платить, а с дивов налог удержат сразу.

Ближайшим сильным уровнем сопротивления являются прошлые максимумы в районе 46 рублей, апсайд от текущих цен составляет всего 8%, пока не видно причин, по которым акции могут переписать эти уровни. Только если бакс до отсечки улетит на 85+ рублей.

Я, как и писал ранее, планирую часть позиции сдать до отсечки, а может и всю позицию, а потом откуплю после отсечки, если дадут интересные цены (ниже 36 руб). На налог в 13% уйдет около 87 копеек, что даже выше размера дивиденда в годы "падающего бакса", поэтому, в отсечку входить всей позицией нет большого желания.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вышел отчет компании по РСБУ, надо сказать, что наша прогнозная модель дивидендов оказалась достаточно точной.

Первое, что нас интересует в отчете, это чистая прибыль, которая составила 729,58 млрд. руб против 105 млрд. руб годом ранее.

Давайте сразу прикинем по нашей формуле дивиденды за 2020 год:

Д = 729,58 / 108,5 = 6,72 руб.

Курс доллара на 31 декабря 2020г. составил 74 рубля, размер кубышки по данным отчетности составляет 3,57 трлн. рублей, что эквивалентно $48,2 млрд. Давайте грубо прикинем среднюю ставку, под которую СНГ вложил эти средства:

120,53 (проценты)/ 3 567 (кубышка) * 100% = 3,4%

Весьма неплохо для бакса в текущих условиях. Внутри кубышки, конечно, не только вклады в USD, есть и другие валюты, но есть и свободный кэш, поэтому, расчет более-менее справедливый.

Процентная доходность по вкладам у компании потихоньку растет, по итогам 2020 года составила около 120 млрд. руб (118 млрд. руб в 2019 году, 106 млрд. руб. в 2018 году). К слову, только процентная доходность за 2020 год дает 1,11 рубля дивидендов на преф.

Несмотря на весь позитив от переоценки кубышки, операционная прибыль от основной деятельности упала более, чем в 2 раза, до 181 млрд. руб. Восстановление объемов добычи и цен на нефть в 2021 году должны данный показатель вернуть к средним значениям.

Акции Сургута-пр являются защитой от девальвации, обычно, после отсечки цена акций падает до 34 рублей или ниже. Даже если представить, что курс доллара к концу года упадет ниже 74 рублей, по префам можно будет рассчитывать на 0,6 рублей дивидендов или 1,7% годовых. Да, это не так много, но это лучше, чем вклад в банке. Но тут есть свои риски, как у любой акции.

Сейчас преф стоит 42,7 рубля, если мы вычтем потенциальные дивиденды, то можно считать, что акция стоит 36 рублей, что более-менее близко к интересным ценам для докупки. Правда, практика показывает, что после отсечки часто цена падает больше, чем на размер дивидендов, может быть имеет смысл часть позиции зафиксировать до отсечки, а потом откупить. Особенно интересно это будет для владельцев ИИС, ведь налоги в таком случае придется платить только при закрытии счета (ИИС тип А), а для типа Б вообще не придется платить, а с дивов налог удержат сразу.

Ближайшим сильным уровнем сопротивления являются прошлые максимумы в районе 46 рублей, апсайд от текущих цен составляет всего 8%, пока не видно причин, по которым акции могут переписать эти уровни. Только если бакс до отсечки улетит на 85+ рублей.

Я, как и писал ранее, планирую часть позиции сдать до отсечки, а может и всю позицию, а потом откуплю после отсечки, если дадут интересные цены (ниже 36 руб). На налог в 13% уйдет около 87 копеек, что даже выше размера дивиденда в годы "падающего бакса", поэтому, в отсечку входить всей позицией нет большого желания.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔔 Друзья, напоминаю, что у нас есть закрытый клуб "ИнвестократЪ+".

В клубе мы более подробно разбираем рыночную ситуацию, отдельные сектора, компании, строим прогнозные уровни интересных цен покупки и фиксации активов. Вчера вышло видео про одну компанию РФ, перспективы которой стали очень туманными и я зафиксировал свою позицию в портфеле.

Всем членам закрытого клуба будут доступны:

🟢 Мои портфели по РФ и США

🟢 Оперативная информация по новым идеям на рынках РФ и США

🟢 Информация обо всех моих сделках с описанием идеи

🟢 Анализ отдельных эмитентов и секторов

🟢 Закрытые онлайн встречи (1-2 раза в месяц) с разборами моих портфелей, компаний и ключевых событий на рынке

🟢 Таблицы с моими целевыми уровнями по активам в РФ и США

🟢 Закрытый чат в рамках клуба

🟢 Записи всех прошедших мероприятий

В ближайшее время мы проведем онлайн встречу, где я подробно расскажу про свой путь и философию, что меня мотивирует изучать сферу инвестиций, каких результатов удалось добиться за 5 лет на фондовом рынке и 8 лет в инвестициях. Поделюсь своими идеями, лайфхаками и отвечу на все вопросы.

Стоимость участия:

1 месяц - 500 руб.

3 месяца - 1000 руб (333 руб/мес).

6 месяцев - 1800 руб (300 руб/мес).

⚠️ Если в течение 1 недели с момента подписки вы поймете, что информация в закрытом клубе не несет для вас пользы, я верну полную сумму обратно.

По вопросами вступления в клуб пишите мне в ЛС:

@AvedikovG.

В клубе мы более подробно разбираем рыночную ситуацию, отдельные сектора, компании, строим прогнозные уровни интересных цен покупки и фиксации активов. Вчера вышло видео про одну компанию РФ, перспективы которой стали очень туманными и я зафиксировал свою позицию в портфеле.

Всем членам закрытого клуба будут доступны:

🟢 Мои портфели по РФ и США

🟢 Оперативная информация по новым идеям на рынках РФ и США

🟢 Информация обо всех моих сделках с описанием идеи

🟢 Анализ отдельных эмитентов и секторов

🟢 Закрытые онлайн встречи (1-2 раза в месяц) с разборами моих портфелей, компаний и ключевых событий на рынке

🟢 Таблицы с моими целевыми уровнями по активам в РФ и США

🟢 Закрытый чат в рамках клуба

🟢 Записи всех прошедших мероприятий

В ближайшее время мы проведем онлайн встречу, где я подробно расскажу про свой путь и философию, что меня мотивирует изучать сферу инвестиций, каких результатов удалось добиться за 5 лет на фондовом рынке и 8 лет в инвестициях. Поделюсь своими идеями, лайфхаками и отвечу на все вопросы.

Стоимость участия:

1 месяц - 500 руб.

3 месяца - 1000 руб (333 руб/мес).

6 месяцев - 1800 руб (300 руб/мес).

⚠️ Если в течение 1 недели с момента подписки вы поймете, что информация в закрытом клубе не несет для вас пользы, я верну полную сумму обратно.

По вопросами вступления в клуб пишите мне в ЛС:

@AvedikovG.

Металлурги #CHMF #NLMK #MAGN

По прогнозам аналитиков, мировое производство стали в 2021 году достигнет 1,9 млрд. т., что на 5,6% выше, чем в 2020 г. Только Китай производит почти 1 млрд. т. стали в год, что составляет около 57% от общего объема. Стоит, правда, отметить, что и крупнейшим мировым потребителем черных металлов является тоже Поднебесная, в 2020 году на них пришлось около 950 млн. тонн.

Ключевыми потребителями стали являются строительная отрасль и машиностроение. В прошлом году из-за пандемии эти отрасли оказались под давлением, из-за чего мы видели приличную коррекцию цен на данный металл. Но уже по итогам 2 полугодия цены вернулись к докризисным уровням, сейчас же мы видим, как цены на сталь продолжают обновлять свои максимумы.

За последние 12 месяц цены на акции наших металлургов выросли более, чем на 50%, цена на сталь за этот же период выросла на 60%:

Северсталь - 71,7%

НЛМК - 82,5%

ММК - 58,3%

Рост весьма внушительный, особенно, если учесть факт того, что все металлурги обновили исторические максимумы. Но сколько еще будет продолжаться позитив в данном секторе?

Как мы выяснили, ключевым производителем и потребителем стали является Китай и по нему вышла интересная новость:

"Китайское правительство собирается резко снизить или вообще отменить льготы по экспортной пошлине на сталь. Предполагается, что корректировка налоговой скидки даст возможность металлургам Поднебесной сосредоточиться на внутреннем рынке, а не на чрезмерном производстве для зарубежного спроса, что позволит снизить объемы загрязняющих выбросов."

Сейчас рынок сбалансирован, спрос = предложению, если в Китае начнется сокращение производства, это вызовет дисбаланс с возможным ростом цен на сталь в перспективе. Аналитики допускают рост цен на сталь до $1000/т. Это, в свою очередь, приведет к росту доходов всех остальных сталеваров, а наши компании, в частности, Северсталь, является одним из самых эффективных металлургов в мире по себестоимости.

Но не стоит сильно радоваться, ведь наше правительство тоже не дремлет и всегда работает на опережение, сегодня вышла новость:

"В правительстве предложили повысить налоги для металлургов, чтобы остановить рост цен на металл". Естественно, все это делается во благо. Но может стоить обложить ЗП депутатов более высокими налогами, чтобы остановить их рост 🧐?

Да, друзья, видимо, все сырьевые компании в РФ рано или поздно будут обложены налогами на уровне нефтянки. Мы уже видим гос. регулирование цен на сельхоз. продукцию, сейчас новые заявления в отношении металлургов и это при том, что с текущего года итак в 3,5 раза подняли НДПИ для многих сырьевиков.

Что в такой ситуации делать, каждый должен решить сам. Из российских металлургов я держу только Северсталь, текущая ситуация является достаточно интересной. Я принял свое решение, оно, как и мои сделки опубликовано в нашем клубе.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

По прогнозам аналитиков, мировое производство стали в 2021 году достигнет 1,9 млрд. т., что на 5,6% выше, чем в 2020 г. Только Китай производит почти 1 млрд. т. стали в год, что составляет около 57% от общего объема. Стоит, правда, отметить, что и крупнейшим мировым потребителем черных металлов является тоже Поднебесная, в 2020 году на них пришлось около 950 млн. тонн.

Ключевыми потребителями стали являются строительная отрасль и машиностроение. В прошлом году из-за пандемии эти отрасли оказались под давлением, из-за чего мы видели приличную коррекцию цен на данный металл. Но уже по итогам 2 полугодия цены вернулись к докризисным уровням, сейчас же мы видим, как цены на сталь продолжают обновлять свои максимумы.

За последние 12 месяц цены на акции наших металлургов выросли более, чем на 50%, цена на сталь за этот же период выросла на 60%:

Северсталь - 71,7%

НЛМК - 82,5%

ММК - 58,3%

Рост весьма внушительный, особенно, если учесть факт того, что все металлурги обновили исторические максимумы. Но сколько еще будет продолжаться позитив в данном секторе?

Как мы выяснили, ключевым производителем и потребителем стали является Китай и по нему вышла интересная новость:

"Китайское правительство собирается резко снизить или вообще отменить льготы по экспортной пошлине на сталь. Предполагается, что корректировка налоговой скидки даст возможность металлургам Поднебесной сосредоточиться на внутреннем рынке, а не на чрезмерном производстве для зарубежного спроса, что позволит снизить объемы загрязняющих выбросов."

Сейчас рынок сбалансирован, спрос = предложению, если в Китае начнется сокращение производства, это вызовет дисбаланс с возможным ростом цен на сталь в перспективе. Аналитики допускают рост цен на сталь до $1000/т. Это, в свою очередь, приведет к росту доходов всех остальных сталеваров, а наши компании, в частности, Северсталь, является одним из самых эффективных металлургов в мире по себестоимости.

Но не стоит сильно радоваться, ведь наше правительство тоже не дремлет и всегда работает на опережение, сегодня вышла новость:

"В правительстве предложили повысить налоги для металлургов, чтобы остановить рост цен на металл". Естественно, все это делается во благо. Но может стоить обложить ЗП депутатов более высокими налогами, чтобы остановить их рост 🧐?

Да, друзья, видимо, все сырьевые компании в РФ рано или поздно будут обложены налогами на уровне нефтянки. Мы уже видим гос. регулирование цен на сельхоз. продукцию, сейчас новые заявления в отношении металлургов и это при том, что с текущего года итак в 3,5 раза подняли НДПИ для многих сырьевиков.

Что в такой ситуации делать, каждый должен решить сам. Из российских металлургов я держу только Северсталь, текущая ситуация является достаточно интересной. Я принял свое решение, оно, как и мои сделки опубликовано в нашем клубе.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

АФК Система (AFKS)

Вышел отчет компании по итогам 2020 года.

Выручка выросла на 5,7% г/г до 691,6 млрд. руб, благодаря росту выручки МТС, Сегежи и Степи в первую очередь.

OIBDA выросла на 5,5% г/г до 236,3 млрд. руб.

Чистая прибыль (скор.) корп. центра составила 16 млрд. руб.

Долговая нагрузка корпоративного центра вновь начала расти, на конец года она составила 190,4 млрд. руб. при целевом уровне в 160 млрд. руб. Чистый долг. корп. центра составил 183,7 млрд. руб. Рост долга связан с продолжающимися инвестициями.

Для нас, как акционеров, рост долга значит то, что Система продолжит качать дивиденды из дочек (привет, МТС и Эталон). Сегежа тоже платит дивиденды, но она пока еще является не публичной. Но уже на сайте появился раздел "Инвесторам и акционерам", правда пока пустой, но готовятся... Кстати, интересный факт, из Сегежи на дивы качнули 4,3 млрд. руб., при том, что по итогам 2020 года она получила убыток (1,3 млрд. руб).

Кто помнит историю с Детским миром, его полностью "выдоили" через дивиденды перед IPO, да и потом всю ЧП качали через дивы. Такую же систему мы видим и в ситуации с Сегежей. Ее нераспределенная прибыль на конец 2019 года составляет 5,6 млрд. руб., за 2020 год получает убыток в (1,3 млрд. руб), остается 4,3 млрд. руб. А сколько выплатили на дивы? Правильно ). Мы видим, что картина в отчетности явно предIPOшная.

И действительно, вышла новость: "Лесопромышленный холдинг Segezha Group планирует 12 апреля объявить о намерении провести в Москве первичное публичное размещение акций (IPO), сообщило агентство Блумберг со ссылкой на источники, которые знакомы с планами компании." АФК планирует привлечь в рамках данного размещения около $500 млн.

Для Системы это позитивная новость, что мы видим и по котировкам. С другой стороны, драйверов для роста будет оставаться все меньше, IPO OZON прошло, Сегежу уже выводят, останется всего 2 дочки на выданье, Степь и Медси. Сейчас Система совместно с ВТБ активно развивают фармацевтический холдинг, может быть там тоже в ближайшее время увидим шаги к раскрытию стоимости.

Не забываем про тот факт, что в РФ IPO стреляют редко, OZON исключение. Входить в IPO или нет будем решать по мере появления более детальной информации, а вот над очередной частичной фиксацией Системы я бы задумался в случае задерга до 40+ рублей на этих новостях.

Пока я продолжаю держать небольшую позицию в данном бизнесе. Рост долговой нагрузки, особенно в свете роста ставок, не очень позитивно отразится на финансовом положении компании. С другой стороны, предстоящее IPO может поднять капитализацию Системы, будем следить за ситуацией.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вышел отчет компании по итогам 2020 года.

Выручка выросла на 5,7% г/г до 691,6 млрд. руб, благодаря росту выручки МТС, Сегежи и Степи в первую очередь.

OIBDA выросла на 5,5% г/г до 236,3 млрд. руб.

Чистая прибыль (скор.) корп. центра составила 16 млрд. руб.

Долговая нагрузка корпоративного центра вновь начала расти, на конец года она составила 190,4 млрд. руб. при целевом уровне в 160 млрд. руб. Чистый долг. корп. центра составил 183,7 млрд. руб. Рост долга связан с продолжающимися инвестициями.

Для нас, как акционеров, рост долга значит то, что Система продолжит качать дивиденды из дочек (привет, МТС и Эталон). Сегежа тоже платит дивиденды, но она пока еще является не публичной. Но уже на сайте появился раздел "Инвесторам и акционерам", правда пока пустой, но готовятся... Кстати, интересный факт, из Сегежи на дивы качнули 4,3 млрд. руб., при том, что по итогам 2020 года она получила убыток (1,3 млрд. руб).

Кто помнит историю с Детским миром, его полностью "выдоили" через дивиденды перед IPO, да и потом всю ЧП качали через дивы. Такую же систему мы видим и в ситуации с Сегежей. Ее нераспределенная прибыль на конец 2019 года составляет 5,6 млрд. руб., за 2020 год получает убыток в (1,3 млрд. руб), остается 4,3 млрд. руб. А сколько выплатили на дивы? Правильно ). Мы видим, что картина в отчетности явно предIPOшная.

И действительно, вышла новость: "Лесопромышленный холдинг Segezha Group планирует 12 апреля объявить о намерении провести в Москве первичное публичное размещение акций (IPO), сообщило агентство Блумберг со ссылкой на источники, которые знакомы с планами компании." АФК планирует привлечь в рамках данного размещения около $500 млн.

Для Системы это позитивная новость, что мы видим и по котировкам. С другой стороны, драйверов для роста будет оставаться все меньше, IPO OZON прошло, Сегежу уже выводят, останется всего 2 дочки на выданье, Степь и Медси. Сейчас Система совместно с ВТБ активно развивают фармацевтический холдинг, может быть там тоже в ближайшее время увидим шаги к раскрытию стоимости.

Не забываем про тот факт, что в РФ IPO стреляют редко, OZON исключение. Входить в IPO или нет будем решать по мере появления более детальной информации, а вот над очередной частичной фиксацией Системы я бы задумался в случае задерга до 40+ рублей на этих новостях.

Пока я продолжаю держать небольшую позицию в данном бизнесе. Рост долговой нагрузки, особенно в свете роста ставок, не очень позитивно отразится на финансовом положении компании. С другой стороны, предстоящее IPO может поднять капитализацию Системы, будем следить за ситуацией.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Банк Санкт-Петербург #BSPB

Банк Санкт-Петербург основан в 1990 году и является одним из крупнейших региональных банков России. БСП осуществляет свою деятельность на территории г.Санкт-Петербург и Ленинградской области, г.Москвы и г.Калининграда.

Основные направления деятельности Банка:

1. Кредитование физ. и юр. лиц

2. РКО (расчетно-кассовое обслуживание)

3. Операции на валютном рынке

4. Операции на рынке межбанковских кредитов

5. Операции с ценными бумагами

Капитализация компании – 29,4 млрд. руб.

Структура акционерного капитала:

Менеджмент компании – 25,3%

Савельев С.А. – 24,7%

Прочее – 27,7%

Free Float – 22,3%

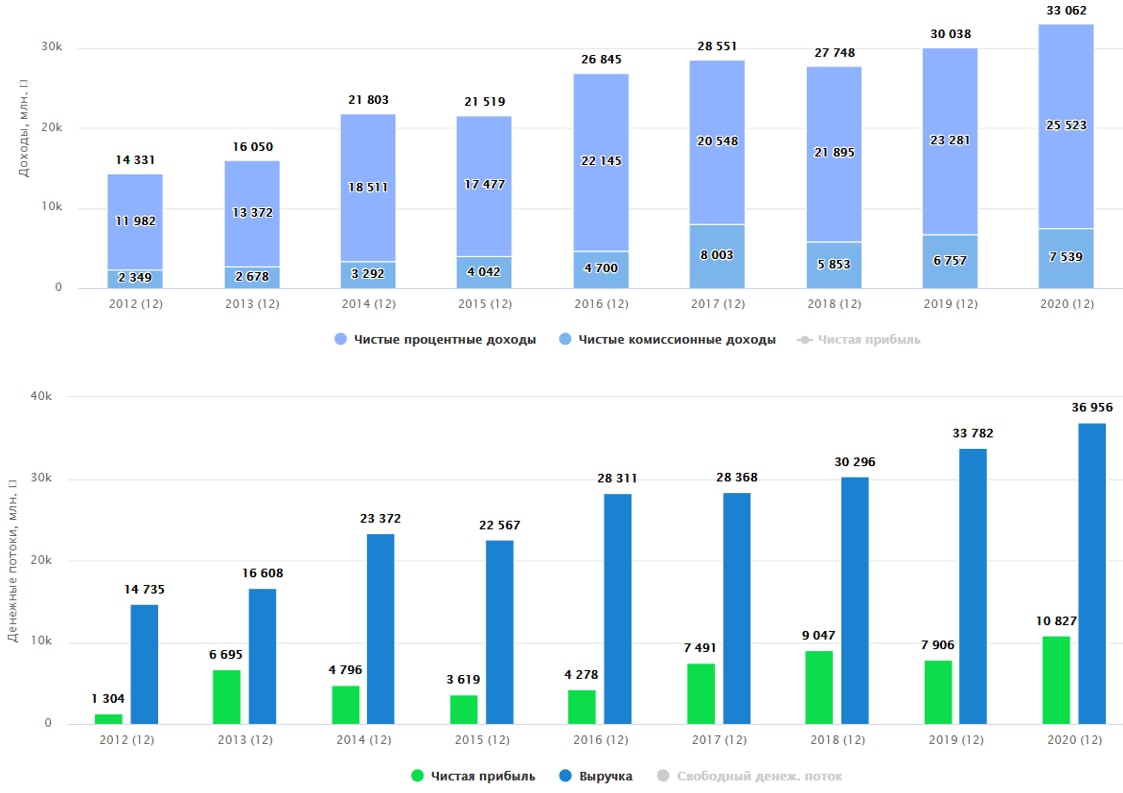

Финансовые результаты за 2020 год по МФСО:

Чистый % доход вырос на 9,4% до 25,5 млрд. руб.

Чистый комиссионный доход вырос на 10,3% до 7,5 млрд. руб.

Доход от операций на валютном рынке вырос в 2,7 раза г/г до 2,8 млрд. руб.

Чистая прибыль выросла 37% г/г до 10,8 млрд. руб.

Кредитный портфель вырос на 14,7% г/г до 470 млрд. руб. Капитал Банка увеличился на 12% г/г до 88,7 млрд. руб.

Мультипликаторы:

P/E = 2,7 (средняя за 5 лет 3,87)

P/В = 0,33 (средняя за 5 лет 0,37)

Чистая % маржа = 3,9% (средняя за 5 лет 3,75%)

ROE = 12,9% (средняя за 5 лет 10,84%)

По мультипликаторам компания оценена немного ниже своих средних значений. БСП по Р/В является одним из самых дешевых банков в своем секторе.

Дивидендная политика

Див. политика от ноября 2018 года предполагает выплату на дивиденды не менее 20% прибыли по МСФО.

8 Апреля СД БСП утвердил дивиденды по итогам 2020 года. Компания распределит 2,16 млрд. руб, что составит 4,56 руб на акцию, что даетДД= 7,5%. Но стоит понимать, что такая высокая ДД обусловлена высоким доходом от валютных переоценок, что является разовым фактором.

24 декабря 2020 года Банк утвердил стратегию развития до 2023 года, по результатам которой планируется выйти на рентабельность капитала в 15%.

Шаги для достижения цели:

Кредитный портфель должен будет вырасти на 30% до 600 млрд. руб.

Выручка увеличится на 35% до 50 млрд. руб.

Чистая прибыль увеличится до 17 млрд. руб.

При такой стратегии, чтобы удержать показатель достаточности капитала Н1 в заданном диапазоне 9,5%-9,9%, банку придется наращивать свой капитал. Если провести нехитрые расчеты, то увидим, что капитал за эти 3 года должен будет вырасти примерно на 20 млрд. руб. Именно поэтому, до 2023 года не стоит ожидать изменений в дивидендной политике.

Если менеджмент банка сможет реализовать свои планы, то к 2024 году фин. показатели БСП подрастут. Это может стать шагом для пересмотра див. политики в лучшую сторону.

БСП можно взять, если делать ставку на дивиденды, пока его сложно назвать историей роста. В случае потенциального введения цифрового рубля, не совсем понятна роль небольших банков. С высокой долей вероятности все консолидируют крупные представители сектора, включая ЦБ. Мы уже видим, как ЦБ забирает себе часть комиссионных доходов банков через СБП, такая тенденция скорее всего продолжится. Лично я пока делаю ставку только на крупные банки, они выживут при любом сценарии.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Банк Санкт-Петербург основан в 1990 году и является одним из крупнейших региональных банков России. БСП осуществляет свою деятельность на территории г.Санкт-Петербург и Ленинградской области, г.Москвы и г.Калининграда.

Основные направления деятельности Банка:

1. Кредитование физ. и юр. лиц

2. РКО (расчетно-кассовое обслуживание)

3. Операции на валютном рынке

4. Операции на рынке межбанковских кредитов

5. Операции с ценными бумагами

Капитализация компании – 29,4 млрд. руб.

Структура акционерного капитала:

Менеджмент компании – 25,3%

Савельев С.А. – 24,7%

Прочее – 27,7%

Free Float – 22,3%

Финансовые результаты за 2020 год по МФСО:

Чистый % доход вырос на 9,4% до 25,5 млрд. руб.

Чистый комиссионный доход вырос на 10,3% до 7,5 млрд. руб.

Доход от операций на валютном рынке вырос в 2,7 раза г/г до 2,8 млрд. руб.

Чистая прибыль выросла 37% г/г до 10,8 млрд. руб.

Кредитный портфель вырос на 14,7% г/г до 470 млрд. руб. Капитал Банка увеличился на 12% г/г до 88,7 млрд. руб.

Мультипликаторы:

P/E = 2,7 (средняя за 5 лет 3,87)

P/В = 0,33 (средняя за 5 лет 0,37)

Чистая % маржа = 3,9% (средняя за 5 лет 3,75%)

ROE = 12,9% (средняя за 5 лет 10,84%)

По мультипликаторам компания оценена немного ниже своих средних значений. БСП по Р/В является одним из самых дешевых банков в своем секторе.

Дивидендная политика

Див. политика от ноября 2018 года предполагает выплату на дивиденды не менее 20% прибыли по МСФО.

8 Апреля СД БСП утвердил дивиденды по итогам 2020 года. Компания распределит 2,16 млрд. руб, что составит 4,56 руб на акцию, что даетДД= 7,5%. Но стоит понимать, что такая высокая ДД обусловлена высоким доходом от валютных переоценок, что является разовым фактором.

24 декабря 2020 года Банк утвердил стратегию развития до 2023 года, по результатам которой планируется выйти на рентабельность капитала в 15%.

Шаги для достижения цели:

Кредитный портфель должен будет вырасти на 30% до 600 млрд. руб.

Выручка увеличится на 35% до 50 млрд. руб.

Чистая прибыль увеличится до 17 млрд. руб.

При такой стратегии, чтобы удержать показатель достаточности капитала Н1 в заданном диапазоне 9,5%-9,9%, банку придется наращивать свой капитал. Если провести нехитрые расчеты, то увидим, что капитал за эти 3 года должен будет вырасти примерно на 20 млрд. руб. Именно поэтому, до 2023 года не стоит ожидать изменений в дивидендной политике.

Если менеджмент банка сможет реализовать свои планы, то к 2024 году фин. показатели БСП подрастут. Это может стать шагом для пересмотра див. политики в лучшую сторону.

БСП можно взять, если делать ставку на дивиденды, пока его сложно назвать историей роста. В случае потенциального введения цифрового рубля, не совсем понятна роль небольших банков. С высокой долей вероятности все консолидируют крупные представители сектора, включая ЦБ. Мы уже видим, как ЦБ забирает себе часть комиссионных доходов банков через СБП, такая тенденция скорее всего продолжится. Лично я пока делаю ставку только на крупные банки, они выживут при любом сценарии.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Портфель "ИнвестократЪ" #portfolio

Данный портфель формируется исключительно из ETF и БПИФ на разные страны, включая консервативные активы, вроде облигаций и еврооблигаций. Собран по принципу всепогодного портфеля, с некоторыми отличиями, на данный момент состоит из следующих составляющих:

🇺🇸FXUS - 20%

🇷🇺SBMX - 20%

🇷🇺FXRU - 20%

🏆FXGD - 15%

🇷🇺ОФЗ - 15%

🇨🇳FXCN - 10%

Он был составлен с целью проверить, удастся ли с таким набором активов обогнать по доходности остальные мои портфели, которые показали следующую динамику (в руб.):

🧰Консервативный (ИИС) - 17% годовых без учета вычетов (за 5 лет)

🧰Умеренно-агрессивный - 30% годовых (за 3 года)

🧰Иностранные активы - 22% годовых (за 1 год)

Более подробно состав этих портфелей и сделки мы разбираем здесь.

Портфелю "ИнвестократЪ" исполнилось 6,5 месяцев, можно подвести предварительные итоги. Доходность за период составила 8,2% или 15% годовых. Худшим по динамике активом стало золото, лучшим стал FXUS, в том числе, благодаря девальвации. Китай немного сдал позиции, хотя до этого давал тоже неплохую доходность.

Тем не менее, даже с таким диверсифицированным портфелем удалось обогнать инфляцию и ставку по депозитам. Это именно пассивный портфель, я не сильно слежу за тем, какие цены на активы, входящие в него, когда докупаю. Планирую пополнять 1 раз в квартал, покупать активы в соответствие с теми пропорциями, что указывал выше.

На нашем рынке появляется все больше инструментов для пассивного инвестирования, что достаточно удобно. Рост игроков усиливает конкуренцию, что вынуждает снижать комиссии на отдельные активы. По тому, как отбирать ETF и БПИФ я делал отдельное видео.

Возможно, в скором времени отдельные акции мало кто захочет покупать из-за временных затрат на их анализ, все перейдут на пассивные инвестиции через фонды. В США мы такой тренд уже наблюдаем и крупнейшие ETF фонды владеют активами на триллионы долларов.

Из минусов покупки ETF я бы отметил то, что мы не владеем напрямую акциями, соответственно, не можем и голосовать на ГОСА. От нашего имени все это делает фонд, точнее люди, которые стоят за этим фондом. На этой почве ходят даже разного рода конспирологические теории, что те, кто стоит за крупнейшими ETF фондами рулят по сути всем рынком. Мы видим, что во многих компаниях США доля фондов, вроде Vanguard, BlackRock и прочих часто составляет 7-10%, иногда больше, с таким количеством голосов можно проталкивать "нужные" решения в компании. Причем, что интересно, фонды получают контроль над крупнейшими компаниями по сути за наши с вами деньги, финансовую часть они нам возвращают, а управленческую оставляют за собой.

Не будем сейчас поднимать конспирологию, это не тема нашего поста, просто к слову про пассивные инвестиции.

Пока доходность портфеля вполне неплохая, посмотрим, что будет через год и там можно будет вновь подвести итоги. Если на горизонте 2-3 лет пассивный портфель по доходности будет обгонять остальные портфели, то я с высокой долей вероятности тоже полностью продамся ETF фондам. А вместо аналитики по компаниям на канале будут выходить темы про заговоры и новый мировой порядок 😉.

А вы что предпочитаете, акции или ETF?

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Данный портфель формируется исключительно из ETF и БПИФ на разные страны, включая консервативные активы, вроде облигаций и еврооблигаций. Собран по принципу всепогодного портфеля, с некоторыми отличиями, на данный момент состоит из следующих составляющих:

🇺🇸FXUS - 20%

🇷🇺SBMX - 20%

🇷🇺FXRU - 20%

🏆FXGD - 15%

🇷🇺ОФЗ - 15%

🇨🇳FXCN - 10%

Он был составлен с целью проверить, удастся ли с таким набором активов обогнать по доходности остальные мои портфели, которые показали следующую динамику (в руб.):

🧰Консервативный (ИИС) - 17% годовых без учета вычетов (за 5 лет)

🧰Умеренно-агрессивный - 30% годовых (за 3 года)

🧰Иностранные активы - 22% годовых (за 1 год)

Более подробно состав этих портфелей и сделки мы разбираем здесь.

Портфелю "ИнвестократЪ" исполнилось 6,5 месяцев, можно подвести предварительные итоги. Доходность за период составила 8,2% или 15% годовых. Худшим по динамике активом стало золото, лучшим стал FXUS, в том числе, благодаря девальвации. Китай немного сдал позиции, хотя до этого давал тоже неплохую доходность.

Тем не менее, даже с таким диверсифицированным портфелем удалось обогнать инфляцию и ставку по депозитам. Это именно пассивный портфель, я не сильно слежу за тем, какие цены на активы, входящие в него, когда докупаю. Планирую пополнять 1 раз в квартал, покупать активы в соответствие с теми пропорциями, что указывал выше.

На нашем рынке появляется все больше инструментов для пассивного инвестирования, что достаточно удобно. Рост игроков усиливает конкуренцию, что вынуждает снижать комиссии на отдельные активы. По тому, как отбирать ETF и БПИФ я делал отдельное видео.

Возможно, в скором времени отдельные акции мало кто захочет покупать из-за временных затрат на их анализ, все перейдут на пассивные инвестиции через фонды. В США мы такой тренд уже наблюдаем и крупнейшие ETF фонды владеют активами на триллионы долларов.

Из минусов покупки ETF я бы отметил то, что мы не владеем напрямую акциями, соответственно, не можем и голосовать на ГОСА. От нашего имени все это делает фонд, точнее люди, которые стоят за этим фондом. На этой почве ходят даже разного рода конспирологические теории, что те, кто стоит за крупнейшими ETF фондами рулят по сути всем рынком. Мы видим, что во многих компаниях США доля фондов, вроде Vanguard, BlackRock и прочих часто составляет 7-10%, иногда больше, с таким количеством голосов можно проталкивать "нужные" решения в компании. Причем, что интересно, фонды получают контроль над крупнейшими компаниями по сути за наши с вами деньги, финансовую часть они нам возвращают, а управленческую оставляют за собой.

Не будем сейчас поднимать конспирологию, это не тема нашего поста, просто к слову про пассивные инвестиции.

Пока доходность портфеля вполне неплохая, посмотрим, что будет через год и там можно будет вновь подвести итоги. Если на горизонте 2-3 лет пассивный портфель по доходности будет обгонять остальные портфели, то я с высокой долей вероятности тоже полностью продамся ETF фондам. А вместо аналитики по компаниям на канале будут выходить темы про заговоры и новый мировой порядок 😉.

А вы что предпочитаете, акции или ETF?

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Дивиденды

Русагро #AGRO

Итоговые дивиденды за 2020 год составят 76,35 рублей (8% ДД). Акция без дивидендов сейчас торгуется по 866 рублей, что соответствует нижней границе канала, который сформировался с начала текущего года. В 2021 году значительная часть производимой продукции компании подорожала, даже несмотря на сдерживание цен правительством. Текущий год должен быть успешным для бизнеса. Возможно, стоит присмотреться к покупке после отсечки, или зайти сейчас, получив дивиденды. Думаю, что гэп закроем быстро.

Последний день покупки с дивидендом - 14.04.21

Globaltrans (#GLTR)

Итоговые дивиденды составят 28 рублей (5,6% ДД), суммарно за 2020 год выплата составит 75 рублей (15% ДД). Без дивидендов акция сейчас торгуется по 470 рублей, что вполне интересно для докупки в долгосрок, если нравится данный бизнес. Даже с учетом сложного года, компания заработала FCF = 84 руб/акция, что перекрывает суммарный размер выплаты на дивы. Долговая нагрузка в пределах нормы, ND/EBITDA = 1,1. Ставки на полувагоны продолжают снижаться, это бьет по маржинальности бизнеса, но динамика снижения начинает замедляться, что косвенно может говорить о возможном развороте цен к росту.

По итогам 2021 года дивиденды будут более скромные, все будет зависеть от рыночной конъюнктуры. На 1 полугодие прогноз по дивидендам - 16,8 руб. на акцию, если представить, что за 2 полугодие заплатят столько же, то ДД получается к 470 рублям около 7,1%, что тоже неплохо. В случае роста тарифов на полувагоны, дивиденды могут быть выше.

Последний день покупки с дивидендом - 27.04.21

Полиметалл #POLY

Итоговые дивиденды составят 67 рублей, что дает 4,4% ДД. Без дивидендов акция торгуется по 1480 руб, что тоже интересно на долгосрок, если делать ставку на золото и серебро.

Последний день покупки с дивидендом - 05.05.21

X5 Retail Group #FIVE

Итоговые дивиденды составят 110,5 руб или 4,6% ДД. Сегодня вышла не очень позитивная новость о том, что правительство решило разорвать соглашение с Нидерландами (страна регистрации эмитента) об избежании двойного налогообложения. Это может потенциально увеличить налог с дивидендов, который платит компания, но нужно дождаться разъяснений, может быть не все так плохо. В худшем сценарии, нам придется платить около 26% налогов с дивидендов (15% в Нидерландах и 13% в РФ). Грубо говоря, с каждых 100 рублей, выплаченных акционерам, до нас дойдет только 73,95 руб.

С другой стороны, компания оценена сейчас более-менее справедливо, с учетом трансформации бизнеса и развития онлайна мультипликаторы могут быть выше средних. Цены ниже 2400 руб, я считаю интересными для постепенного набора позиции.

Последний день покупки с дивидендом - 26.05.21

ГМК Норникель #GMKN

Итоговые дивиденды составят 1021 руб, из-за аварии решили платить не по див. политике. Суммарная выплата за 2020 год составила 1644 руб, что меньше нашей оценки (2078 руб). Тем не менее, даже текущий размер дает 4,2% ДД. Не в этом, так в следующем году дивиденды бы все равно срезали, это было ожидаемо из-за приближения пика инвест. программы. Одновременно с этим, акционеры договорились о проведении обратного выкупа на $2 млрд. до конца 2021 года, если данные акции погасят, то эффект составит 950 руб/акция. Итоговая выплата на дивиденды составила 50% от FCF, думаю, что такого же распределения компания может придерживаться и в следующие годы после окончания соглашения с Русалом.

Если прикинуть на коленке худший сценарий, то капексы с 2022 года будут по оценкам компании максимум $4 млрд. в год или 300 млрд. руб по текущему курсу. Предположим, что OCF будет на уровне 600 млрд. руб, как в 2020 году, тогда FCF = 300 млрд. руб, а дивиденды составят 950-1000 руб. Естественно, данный диапазон может плавать, но если цены на металлы не сильно упадут, то это минимум, на что мы сможем рассчитывать. Мне акции интересны по ценам ниже 21 т.р.

Последний день покупки с дивидендом - 28.05.21

Напомню, у меня цель покрыть дивидендами основные расходы, надеюсь,что это произойдет в 2023-2024 году, если не будет форс-мажоров.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Русагро #AGRO

Итоговые дивиденды за 2020 год составят 76,35 рублей (8% ДД). Акция без дивидендов сейчас торгуется по 866 рублей, что соответствует нижней границе канала, который сформировался с начала текущего года. В 2021 году значительная часть производимой продукции компании подорожала, даже несмотря на сдерживание цен правительством. Текущий год должен быть успешным для бизнеса. Возможно, стоит присмотреться к покупке после отсечки, или зайти сейчас, получив дивиденды. Думаю, что гэп закроем быстро.

Последний день покупки с дивидендом - 14.04.21

Globaltrans (#GLTR)

Итоговые дивиденды составят 28 рублей (5,6% ДД), суммарно за 2020 год выплата составит 75 рублей (15% ДД). Без дивидендов акция сейчас торгуется по 470 рублей, что вполне интересно для докупки в долгосрок, если нравится данный бизнес. Даже с учетом сложного года, компания заработала FCF = 84 руб/акция, что перекрывает суммарный размер выплаты на дивы. Долговая нагрузка в пределах нормы, ND/EBITDA = 1,1. Ставки на полувагоны продолжают снижаться, это бьет по маржинальности бизнеса, но динамика снижения начинает замедляться, что косвенно может говорить о возможном развороте цен к росту.

По итогам 2021 года дивиденды будут более скромные, все будет зависеть от рыночной конъюнктуры. На 1 полугодие прогноз по дивидендам - 16,8 руб. на акцию, если представить, что за 2 полугодие заплатят столько же, то ДД получается к 470 рублям около 7,1%, что тоже неплохо. В случае роста тарифов на полувагоны, дивиденды могут быть выше.

Последний день покупки с дивидендом - 27.04.21

Полиметалл #POLY

Итоговые дивиденды составят 67 рублей, что дает 4,4% ДД. Без дивидендов акция торгуется по 1480 руб, что тоже интересно на долгосрок, если делать ставку на золото и серебро.

Последний день покупки с дивидендом - 05.05.21

X5 Retail Group #FIVE

Итоговые дивиденды составят 110,5 руб или 4,6% ДД. Сегодня вышла не очень позитивная новость о том, что правительство решило разорвать соглашение с Нидерландами (страна регистрации эмитента) об избежании двойного налогообложения. Это может потенциально увеличить налог с дивидендов, который платит компания, но нужно дождаться разъяснений, может быть не все так плохо. В худшем сценарии, нам придется платить около 26% налогов с дивидендов (15% в Нидерландах и 13% в РФ). Грубо говоря, с каждых 100 рублей, выплаченных акционерам, до нас дойдет только 73,95 руб.

С другой стороны, компания оценена сейчас более-менее справедливо, с учетом трансформации бизнеса и развития онлайна мультипликаторы могут быть выше средних. Цены ниже 2400 руб, я считаю интересными для постепенного набора позиции.

Последний день покупки с дивидендом - 26.05.21

ГМК Норникель #GMKN

Итоговые дивиденды составят 1021 руб, из-за аварии решили платить не по див. политике. Суммарная выплата за 2020 год составила 1644 руб, что меньше нашей оценки (2078 руб). Тем не менее, даже текущий размер дает 4,2% ДД. Не в этом, так в следующем году дивиденды бы все равно срезали, это было ожидаемо из-за приближения пика инвест. программы. Одновременно с этим, акционеры договорились о проведении обратного выкупа на $2 млрд. до конца 2021 года, если данные акции погасят, то эффект составит 950 руб/акция. Итоговая выплата на дивиденды составила 50% от FCF, думаю, что такого же распределения компания может придерживаться и в следующие годы после окончания соглашения с Русалом.

Если прикинуть на коленке худший сценарий, то капексы с 2022 года будут по оценкам компании максимум $4 млрд. в год или 300 млрд. руб по текущему курсу. Предположим, что OCF будет на уровне 600 млрд. руб, как в 2020 году, тогда FCF = 300 млрд. руб, а дивиденды составят 950-1000 руб. Естественно, данный диапазон может плавать, но если цены на металлы не сильно упадут, то это минимум, на что мы сможем рассчитывать. Мне акции интересны по ценам ниже 21 т.р.

Последний день покупки с дивидендом - 28.05.21

Напомню, у меня цель покрыть дивидендами основные расходы, надеюсь,что это произойдет в 2023-2024 году, если не будет форс-мажоров.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

FXDM - новый ETF на развитые страны

Пришло большое количество вопросов по данному фонду, давайте разбираться.

Новый ETF повторяет индекс Solactive GBS Developed Markets ex United States 200 USD Index NTR (включает в себя акции крупнейших компаний развитых стран кроме США).

Япония - 19%

Великобритания - 14%

Канада - 11%

Швейцария - 11%

Франция - 10%

Германия - 9%

Австралия - 7%

Нидерланды - 6%

Оставшиеся 13% разделили между собой: Гонконг, Испания, Дания, Швеция, Италия, Финляндия, Джерси, Сингапур, Ирландия, Бельгия.

Благодаря большому количеству стран внутри фонда, валютная диверсификация очень широкая. FXDM сможет защитить портфель в случае снижения индекса доллара.

Ключевые валюты:

Евро - 31%

Японская иена - 19%

Фунт стерлингов - 14%

Канадский доллар - 11%

Швейцарский франк - 11%

Австралийский доллар - 6%

Купить данный фонд можно в рублях и в долларах.

Цена пая $1 или 76 руб.

Комиссия фонда составляет 0,9%, что вполне приемлемо, особенно, с учетом возможности покупки на ИИС.

Див. доходность развитых стран без учета США составляет около 2,6% годовых за 2020 год, что на 0,6% выше, чем в США. Но здесь есть нюанс, из-за большого количества стран внутри фонда, налоги с дивидендов в разных странах будут разными, сколько суммарно дойдет до фонда нужно считать.

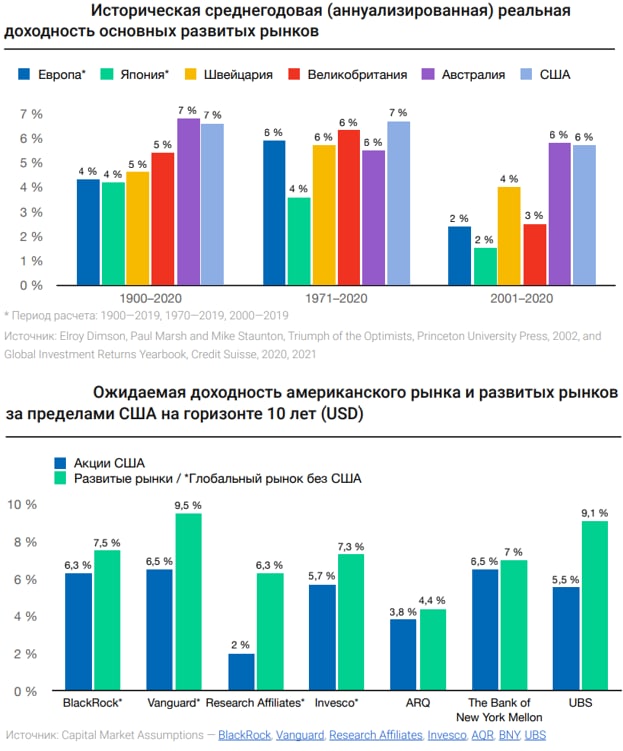

Если сравнить акции крупнейших компаний США и акции, входящие в FXDM, то по P/E Шиллера вторые оцениваются минимум в 1,5 раза дешевле (21 против 35). Но и среди развитых стран есть относительно дорогие (Нидерланды, Швейцария, Франция).

Плюсы фонда:

- широкая диверсификация по странам и валютам;

- относительно низкая комиссия УК;

- по прогнозам аналитиков, развитые страны по доходности в следующие 10 лет обгонят США.

- возможность купить на ИИС.

Минусы фонда:

- покупая ETF, придется добавлять отдельные активы по дорогим ценам в моменте;

- если вы не любите табачников и подобных им, то здесь они априори включены в состав;

- широкая диверсификация снижает доходность.

ETF достаточно интересный, если он подходит под вашу стратегию инвестирования. Лично мне он не подходит, но в перспективе может быть и присмотрюсь, когда надоест работать с отдельными активами.

Новые инструменты это всегда интересно и делает нас еще более пассивными инвесторами. Еще было бы интересно увидеть отдельные секторальные ETF на разные отрасли, включая недвижимость. Поживем-увидим, может и такое появится на нашем рынке, вот их бы я с удовольствием включил в портфель.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Пришло большое количество вопросов по данному фонду, давайте разбираться.

Новый ETF повторяет индекс Solactive GBS Developed Markets ex United States 200 USD Index NTR (включает в себя акции крупнейших компаний развитых стран кроме США).

Япония - 19%

Великобритания - 14%

Канада - 11%

Швейцария - 11%

Франция - 10%

Германия - 9%

Австралия - 7%

Нидерланды - 6%

Оставшиеся 13% разделили между собой: Гонконг, Испания, Дания, Швеция, Италия, Финляндия, Джерси, Сингапур, Ирландия, Бельгия.

Благодаря большому количеству стран внутри фонда, валютная диверсификация очень широкая. FXDM сможет защитить портфель в случае снижения индекса доллара.

Ключевые валюты:

Евро - 31%

Японская иена - 19%

Фунт стерлингов - 14%

Канадский доллар - 11%

Швейцарский франк - 11%

Австралийский доллар - 6%

Купить данный фонд можно в рублях и в долларах.

Цена пая $1 или 76 руб.

Комиссия фонда составляет 0,9%, что вполне приемлемо, особенно, с учетом возможности покупки на ИИС.

Див. доходность развитых стран без учета США составляет около 2,6% годовых за 2020 год, что на 0,6% выше, чем в США. Но здесь есть нюанс, из-за большого количества стран внутри фонда, налоги с дивидендов в разных странах будут разными, сколько суммарно дойдет до фонда нужно считать.

Если сравнить акции крупнейших компаний США и акции, входящие в FXDM, то по P/E Шиллера вторые оцениваются минимум в 1,5 раза дешевле (21 против 35). Но и среди развитых стран есть относительно дорогие (Нидерланды, Швейцария, Франция).

Плюсы фонда:

- широкая диверсификация по странам и валютам;

- относительно низкая комиссия УК;

- по прогнозам аналитиков, развитые страны по доходности в следующие 10 лет обгонят США.

- возможность купить на ИИС.

Минусы фонда:

- покупая ETF, придется добавлять отдельные активы по дорогим ценам в моменте;

- если вы не любите табачников и подобных им, то здесь они априори включены в состав;

- широкая диверсификация снижает доходность.

ETF достаточно интересный, если он подходит под вашу стратегию инвестирования. Лично мне он не подходит, но в перспективе может быть и присмотрюсь, когда надоест работать с отдельными активами.

Новые инструменты это всегда интересно и делает нас еще более пассивными инвесторами. Еще было бы интересно увидеть отдельные секторальные ETF на разные отрасли, включая недвижимость. Поживем-увидим, может и такое появится на нашем рынке, вот их бы я с удовольствием включил в портфель.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

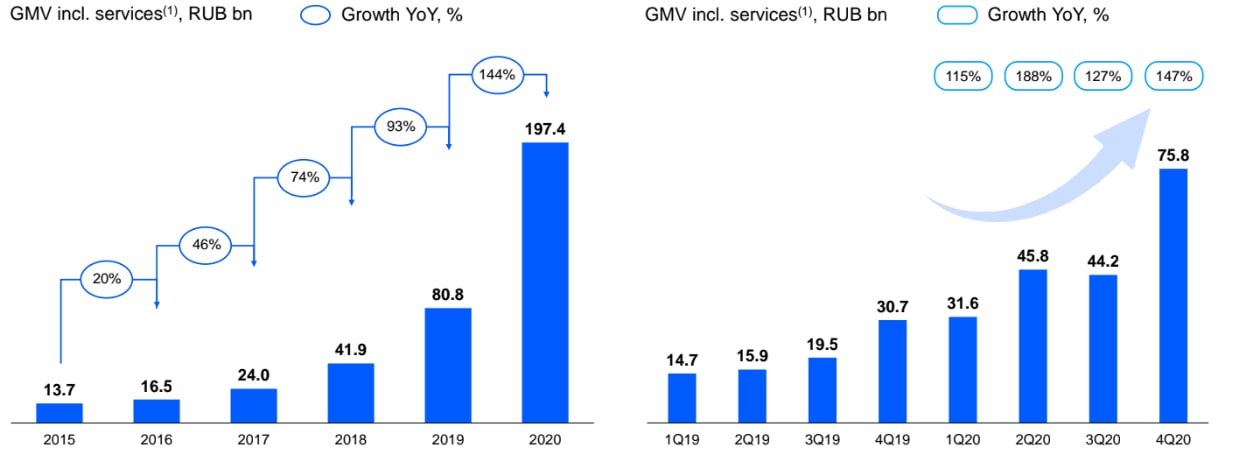

OZON Holdings #OZON

Сегмент E-commerce в РФ пока в зачаточном состоянии, несмотря на значительное количество игроков (OZON, Yandex, Сбер, Mail из публичных и прочие). По сравнению с развитыми странами, проникновение e-commerce ниже почти в 3 раза.

Но мы видим активное развитие данного сектора, рост логистики, с каждым годом строится все больше складов, а прирост рынка кратный год к году у многих компаний.

Результаты по итогам 2020 года:

Оборот товаров (GMV) вырос на 144% г/г до 197 млрд. руб.

Количество активных покупателей выросло на 75% г/г до 13,8 млн. чел.

Почти все финансовые показатели по итогам года находятся в отрицательной зоне. Из-за активной экспансии бизнес пока остается убыточным на операционном уровне. А с 2021 года менеджмент еще планирует увеличить кап. затраты до 20-25 млрд. руб (6,9 млрд. руб в 2020 году).

Деньги на развитие у компании есть, чистый долг отрицательный и составляет (-79 млрд. руб), как минимум, на ближайшие пару-тройку лет должно хватить. А там уже и операционный денежный поток должен подрасти.

В абсолютных значениях все финансовые показатели пока слабые, но весьма перспективно смотрится их динамика роста. Если удастся сохранить такие темпы, то уже через 3-4 года Ozon превратится из глубоко убыточной компании в интересный растущий бизнес. Менеджмент нам обещает рост GMV в 2021 году на 90%, т.е. до 370-380 млрд. руб., будем посмотреть.

В данный момент сложно оценить, на сколько дорого или справедливо оценен бизнес. Все будет зависеть от генерируемых денежный потоков в перспективе и от доли рынка, которую получится занять. В моменте по размеру яйца оценивать потенциальный вес будущей курицы я считаю нецелесообразным.

Поделюсь своим небольшим опытом работы с данной компанией. Первый заказ был мной сделан еще во время пандемии год назад. Доставка быстрая, широкий ассортимент товаров, правда чуть дороже обычных онлайн дискаунтеров. Я покупал тогда кофемолку, привезли все в срок, проблем не было, но был косячок, дата изготовления была 2018 годом, а покупал в марте 2020.

Недавно приобретал еще кабели USB для работы, по факту получения тоже обнаружил, что дата производства середина 2019 года, а покупка была в начале апреля 2021 года... С теми товарами, что я покупал это не критично, но есть и более важные моменты. Мой знакомый в 2020 году заказывал в этом магазине счетчики для воды, и что вы думаете, там тоже дата производства была 2018 года... Только в данном случае это уже критично, ведь срок до поверки сразу снижается на 2 года.

Мне интересно, это у магазина модель ведения бизнеса такая, продавать залежавшийся товар, или просто совпадение... Обычно на такой товар должна быть скидка, но я покупал все по ценам, близким к среднерыночным. Возможно, это не только у OZON такая ситуация, но и у других магазинов из этой сферы, пока не проверял. Теперь буду более внимательно следить за этим и вам рекомендую.

Был ли у вас опыт работы с данным магазином, если да, как бы вы его оценили?

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Сегмент E-commerce в РФ пока в зачаточном состоянии, несмотря на значительное количество игроков (OZON, Yandex, Сбер, Mail из публичных и прочие). По сравнению с развитыми странами, проникновение e-commerce ниже почти в 3 раза.

Но мы видим активное развитие данного сектора, рост логистики, с каждым годом строится все больше складов, а прирост рынка кратный год к году у многих компаний.

Результаты по итогам 2020 года:

Оборот товаров (GMV) вырос на 144% г/г до 197 млрд. руб.

Количество активных покупателей выросло на 75% г/г до 13,8 млн. чел.

Почти все финансовые показатели по итогам года находятся в отрицательной зоне. Из-за активной экспансии бизнес пока остается убыточным на операционном уровне. А с 2021 года менеджмент еще планирует увеличить кап. затраты до 20-25 млрд. руб (6,9 млрд. руб в 2020 году).

Деньги на развитие у компании есть, чистый долг отрицательный и составляет (-79 млрд. руб), как минимум, на ближайшие пару-тройку лет должно хватить. А там уже и операционный денежный поток должен подрасти.

В абсолютных значениях все финансовые показатели пока слабые, но весьма перспективно смотрится их динамика роста. Если удастся сохранить такие темпы, то уже через 3-4 года Ozon превратится из глубоко убыточной компании в интересный растущий бизнес. Менеджмент нам обещает рост GMV в 2021 году на 90%, т.е. до 370-380 млрд. руб., будем посмотреть.

В данный момент сложно оценить, на сколько дорого или справедливо оценен бизнес. Все будет зависеть от генерируемых денежный потоков в перспективе и от доли рынка, которую получится занять. В моменте по размеру яйца оценивать потенциальный вес будущей курицы я считаю нецелесообразным.

Поделюсь своим небольшим опытом работы с данной компанией. Первый заказ был мной сделан еще во время пандемии год назад. Доставка быстрая, широкий ассортимент товаров, правда чуть дороже обычных онлайн дискаунтеров. Я покупал тогда кофемолку, привезли все в срок, проблем не было, но был косячок, дата изготовления была 2018 годом, а покупал в марте 2020.

Недавно приобретал еще кабели USB для работы, по факту получения тоже обнаружил, что дата производства середина 2019 года, а покупка была в начале апреля 2021 года... С теми товарами, что я покупал это не критично, но есть и более важные моменты. Мой знакомый в 2020 году заказывал в этом магазине счетчики для воды, и что вы думаете, там тоже дата производства была 2018 года... Только в данном случае это уже критично, ведь срок до поверки сразу снижается на 2 года.

Мне интересно, это у магазина модель ведения бизнеса такая, продавать залежавшийся товар, или просто совпадение... Обычно на такой товар должна быть скидка, но я покупал все по ценам, близким к среднерыночным. Возможно, это не только у OZON такая ситуация, но и у других магазинов из этой сферы, пока не проверял. Теперь буду более внимательно следить за этим и вам рекомендую.

Был ли у вас опыт работы с данным магазином, если да, как бы вы его оценили?

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Облигации

У каждого из нас есть своя консервативная подушка безопасности. Она может содержать в себе такие активы, как рублевый кэш, валюту, вклады, облигации, ETF на еврооблигации и прочее. Мы уже затрагивали варианты инвестирования в еврооблигации и доллар, сегодня поговорим про рублевые консервативные инструменты.

На Мосбирже представлено несколько БПИФов на облигации, как корпоративные, так и государственные (ОФЗ). Сейчас ОФЗ дают относительно маленькую доходность, поэтому их рассматривать не будем. Слишком длинные (дюрация более 3 лет) тоже брать не будем из-за рисков роста ставок.

У нас остаются следующие варианты фондов:

SBRB - БПИФ от Сбера на корп. облигации с дюрацией до 3 лет. Комиссия фонда составляет 0,8%, с ее учетом цена пая фонда выросла на 4,7% за последние 11* месяцев. Купоны реинвестируются и не облагаются НДФЛ.

*11 месяцев берется, чтобы исключить эффект коррекции во время пандемии.

GPBS - БПИФ от Газпромбанка на корп. облигации с дюрацией до 3 лет. Комиссия фонда составляет 0,45%, цена пая за последние 11 месяцев выросла на 4,6%. Купоны также реинвестируются.

VTBB - БПИФ от ВТБ на корп. облигации с дюрацией до 3 лет. Комиссия фонда составляет 0,71%, цена пая за последние 11 месяцев выросла на 4,5%. Купоны также реинвестируются. Сам фонд заявляет, что у них smart Beta, значит они не просто покупают индекс, но и сами совершают отдельные манипуляции для увеличения доходности, пока им это не очень удается.

Таким образом, даже вложение в данные фонды принесло бы минимум 5% годовых (до вычета НДФЛ) с учетом всех комиссий, если брать горизонт в 12 месяцев. Если данные фонды покупаются на ИИС тип Б, то и НДФЛ платить бы не пришлось.

Давайте взглянем, что интересного есть среди отдельных облигаций с относительно высокой доходностью.

Самолет ГК-БО-ПО9 - строительный сектор.

Доходность (эффективная - с учетом реинвестирования купонов) к погашению - 8,9% годовых, дата погашения 15.02.2024, дюрация менее 3 лет.

Я бы не отводил данной компании слишком большую долю (максимум 2-3% портфеля), в последние годы подросла долговая нагрузка, ND/EBITDA = 2,7, пока бизнесу ничего не угрожает, но будем следить за динамикой долга. В этом году недвижимость пользуется спросом, благодаря льготной ипотеке. Правда еще есть нюанс в себестоимости строительства, сталь сильно подорожала, следим за отчетами.

Группа ЛСР-БО-001P-04 - строительный сектор.