🔥 Запрет покупки иностранных акций, увеличение лимита по СБП, инфляция, лимиты для квалов и другие новости фондового рынка

📝 Михаил Мишустин в пятницу 26 января подписал распоряжение, в рамках которого запрещается приобретать иностранные активы на индивидуальные инвестиционные счета (ИИС). Напомню, что компании, которые не завершили процесс редомициляции (Яндекс #YNDX, #OZON, Эталон #ETLN, Х5 #FIVE, HeadHunter #HHRU и прочие) де-юре являются иностранными активами. Но есть и плюсы, речь в распоряжении идет только про ИИС, значит на обычные брокерские счета покупать по-прежнему можно.

🏦 С 1 мая текущего года лимит перевода между своими счетами в разных банках по системе быстрых платежей (СБП) будет увеличен до 30 млн руб. без комиссии. Наконец, хоть где-то идет не ужесточение мер, а ослабление. Напомню, что сейчас по СБП без комиссии можно перевести сумму до 100 000 руб. в месяц. Это не очень удобно, когда ЗП у вас в одном банке, брокерский счет в другом, а ИИС в третьем. Многие банки за внешние переводы берут комиссию, но ждать осталось недолго...

📉 Динамика инфляции за последние недели находится в нисходящем тренде, что позитивно. Это увеличивает вероятность того, что ЦБ на ближайшем заседании 16 февраля может оставить ключевую ставку без изменений. Рост данного показателя негативно влияет на динамику акций многих компаний. С одной стороны, бизнесы вынуждены рефинансировать долги под более высокий процент, что снижает прибыль компаний и доход акционеров (включая дивиденды). С другой стороны, даже двузначная див. доходность крупных эмитентов сейчас мало кого привлекает на фоне доходности по ОФЗ более 15%.

⛴ Новатэк #NVTK может начать отгрузки первой партии СПГ с "Арктик СПГ-2" уже в феврале. Данный проект позволит компании нарастить общие объемы отгрузки, а вместе с ними прибыль и денежные потоки. Параллельно выходили и негативные новости относительно завода по переработке сжиженного газа в Усть-Луге. Но инцидент не сильно повлияет на финансовые результаты компании, в самом худшем сценарии, если восстановительные работы затянутся, эффект на EBITDA не превысит 10%. Если же за пару месяцев удастся завод запустить на прежнюю мощность, то эффект составит пару процентов.

💵 Курс доллара с 10 января надежно закрепился ниже отметки 90 руб. Многие эксперты ожидают его снижения до 85 руб. Я планомерно уже начал докупать некоторые замещающие и юаневые облигации, которые предлагают доходность выше среднего по рынку с приемлемым риском. Подробнее разбирал идеи в клубе. Также ждем новых выпусков замещаек, которые уже готовятся.

⚖️ Вы еще не квал? Тогда мы идем к вам! С 1 января 2025 года планируется поднять минимальную планку по размеру активов для получения статуса квал. инвестора с текущих 6 млн руб. до 12 млн руб. И дальше ежегодно будут ее повышать, пока она не достигнет 24 млн руб. Также напомню, что не все брокеры принимают заявление о том, что вы являете квалом где-то в другом месте. Общего реестра нет, из-за чего приходится у каждого брокера в отдельности получать данный статус, показывая справки по размеру активов (мой случай). Я на данный момент оквалился у 6 разных брокеров на всякий случай.

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📝 Михаил Мишустин в пятницу 26 января подписал распоряжение, в рамках которого запрещается приобретать иностранные активы на индивидуальные инвестиционные счета (ИИС). Напомню, что компании, которые не завершили процесс редомициляции (Яндекс #YNDX, #OZON, Эталон #ETLN, Х5 #FIVE, HeadHunter #HHRU и прочие) де-юре являются иностранными активами. Но есть и плюсы, речь в распоряжении идет только про ИИС, значит на обычные брокерские счета покупать по-прежнему можно.

🏦 С 1 мая текущего года лимит перевода между своими счетами в разных банках по системе быстрых платежей (СБП) будет увеличен до 30 млн руб. без комиссии. Наконец, хоть где-то идет не ужесточение мер, а ослабление. Напомню, что сейчас по СБП без комиссии можно перевести сумму до 100 000 руб. в месяц. Это не очень удобно, когда ЗП у вас в одном банке, брокерский счет в другом, а ИИС в третьем. Многие банки за внешние переводы берут комиссию, но ждать осталось недолго...

📉 Динамика инфляции за последние недели находится в нисходящем тренде, что позитивно. Это увеличивает вероятность того, что ЦБ на ближайшем заседании 16 февраля может оставить ключевую ставку без изменений. Рост данного показателя негативно влияет на динамику акций многих компаний. С одной стороны, бизнесы вынуждены рефинансировать долги под более высокий процент, что снижает прибыль компаний и доход акционеров (включая дивиденды). С другой стороны, даже двузначная див. доходность крупных эмитентов сейчас мало кого привлекает на фоне доходности по ОФЗ более 15%.

⛴ Новатэк #NVTK может начать отгрузки первой партии СПГ с "Арктик СПГ-2" уже в феврале. Данный проект позволит компании нарастить общие объемы отгрузки, а вместе с ними прибыль и денежные потоки. Параллельно выходили и негативные новости относительно завода по переработке сжиженного газа в Усть-Луге. Но инцидент не сильно повлияет на финансовые результаты компании, в самом худшем сценарии, если восстановительные работы затянутся, эффект на EBITDA не превысит 10%. Если же за пару месяцев удастся завод запустить на прежнюю мощность, то эффект составит пару процентов.

💵 Курс доллара с 10 января надежно закрепился ниже отметки 90 руб. Многие эксперты ожидают его снижения до 85 руб. Я планомерно уже начал докупать некоторые замещающие и юаневые облигации, которые предлагают доходность выше среднего по рынку с приемлемым риском. Подробнее разбирал идеи в клубе. Также ждем новых выпусков замещаек, которые уже готовятся.

⚖️ Вы еще не квал? Тогда мы идем к вам! С 1 января 2025 года планируется поднять минимальную планку по размеру активов для получения статуса квал. инвестора с текущих 6 млн руб. до 12 млн руб. И дальше ежегодно будут ее повышать, пока она не достигнет 24 млн руб. Также напомню, что не все брокеры принимают заявление о том, что вы являете квалом где-то в другом месте. Общего реестра нет, из-за чего приходится у каждого брокера в отдельности получать данный статус, показывая справки по размеру активов (мой случай). Я на данный момент оквалился у 6 разных брокеров на всякий случай.

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Доллар, нефть, рост застройщиков, сырьевики и другие новости фондового рынка

💵 Курс доллара #USDRUB за неделю подрос более чем на 1%, а юань #CNYRUB почти на 1,5%. Одним из триггеров для начала роста курса валют стала информация о смерти Алексея Навального. На эту новость сразу отреагировали многие западные политики, что увеличило риски возрастания геополитической напряженности. Также напомню, что до выборов в РФ остается меньше месяца и многие ожидают продолжения ослабления национальной валюты после этого события.

🛢 Цены на нефть держатся выше отметки $80 по марки BRENT и выше $70 по URALS. Пока причин для серьезной девальвации нет, но как будет развиваться ситуация дальше сказать сложно. Слишком много конфликтов идет одновременно и во что они перерастут спрогнозировать невозможно.

🏦 ЦБ на заседании 16 февраля оставил ключевую ставку без изменений. На данный момент рассматриваются варианты сохранения ставки, либо ее повышения. Про снижение не приходится говорить раньше второго полугодия. Инфляционные ожидания населения снижаются, но пока еще остаются высокими. Нужно будет внимательно следить за заседаниями ЦБ 26 апреля и 7 июня, думаю, что начало цикла снижения может быть на одном из них.

📊 По длинным облигациям движения идут разнонаправленные, кто является покупателем, а кто продавцом понять сложно. Возможно продолжают просачиваться нерезиденты и оказывают давление на цены. По индексу #RGBI мы тоже видим сходящийся треугольник на дневном графике, что говорит о неуверенности рынка и отсутствию четкого тренда.

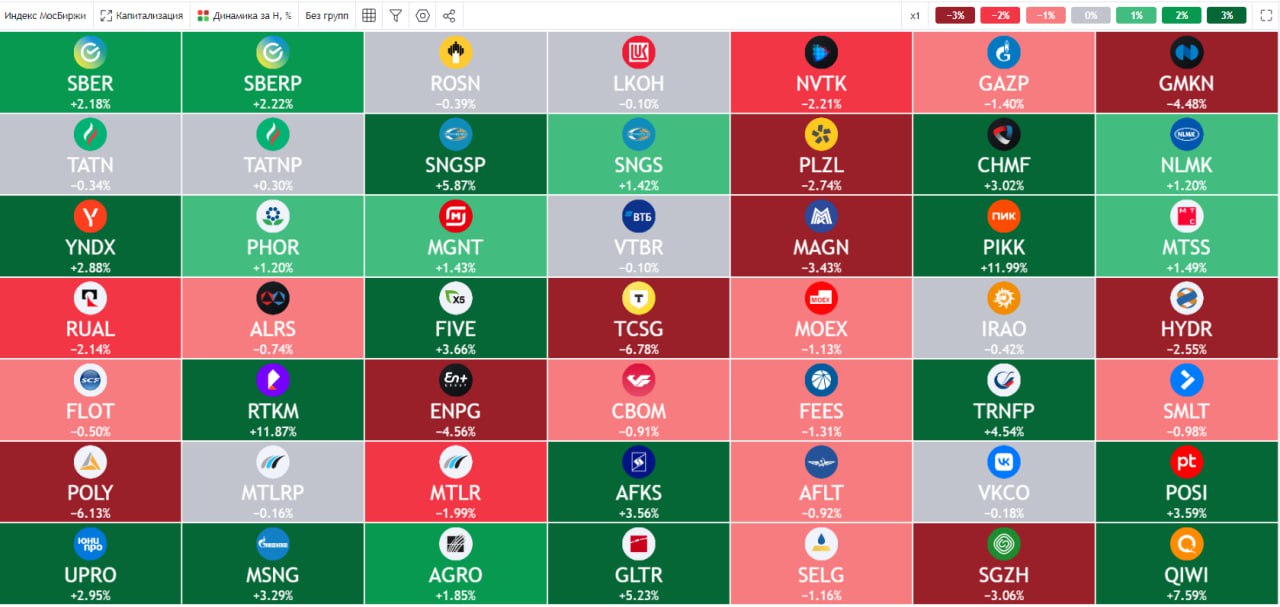

✔️ Индекс Мосбиржи #IMOEX за неделю показал околонулевую динамику. Сырьевики чувствуют себя хуже рынка, акции ГМК Норникель #GMKN потеряли более 4%, Полюс #PLZL и EN+ #ENPG около 3%, почти вся нефтянка также в красной зоне. Лучше рынка себя чувствует Ростелеком #RTKM, акции которого выросли более, чем на 12% и #OZON с ростом более 10% за неделю.

📈 Начался ажиотаж в акциях застройщиков. ПИК #PIKK и ЛСР #LSRG без новостей выросли на 8,8% и на 8,9% за неделю соответственно. Акции ПИК с начала года выросли более чем на 30% и это при том, что компания не раскрывает свою отчетность. Возможно появился инсайд и кто-то этим воспользовался, покупки идут на достаточно высоких объемах, которые мы видели последний раз в момент начала СВО и после объявления частичной мобилизации в 2022 году. В ЛСР похожая ситуация, только рост на 25% с начала года.

📌 Я на прошлой неделе купил несколько вечных замещаек, жду во вторник погашения замещающих облигаций МКБ. Спрос на валютные инструменты вырос и доходность там сейчас весьма консервативная, выбор не очень большой. Поэтому рассматриваю больше вечные бонды с перспективой реализации CALL опциона, подробнее интересные выпуски разбирал в клубе.

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💵 Курс доллара #USDRUB за неделю подрос более чем на 1%, а юань #CNYRUB почти на 1,5%. Одним из триггеров для начала роста курса валют стала информация о смерти Алексея Навального. На эту новость сразу отреагировали многие западные политики, что увеличило риски возрастания геополитической напряженности. Также напомню, что до выборов в РФ остается меньше месяца и многие ожидают продолжения ослабления национальной валюты после этого события.

🛢 Цены на нефть держатся выше отметки $80 по марки BRENT и выше $70 по URALS. Пока причин для серьезной девальвации нет, но как будет развиваться ситуация дальше сказать сложно. Слишком много конфликтов идет одновременно и во что они перерастут спрогнозировать невозможно.

🏦 ЦБ на заседании 16 февраля оставил ключевую ставку без изменений. На данный момент рассматриваются варианты сохранения ставки, либо ее повышения. Про снижение не приходится говорить раньше второго полугодия. Инфляционные ожидания населения снижаются, но пока еще остаются высокими. Нужно будет внимательно следить за заседаниями ЦБ 26 апреля и 7 июня, думаю, что начало цикла снижения может быть на одном из них.

📊 По длинным облигациям движения идут разнонаправленные, кто является покупателем, а кто продавцом понять сложно. Возможно продолжают просачиваться нерезиденты и оказывают давление на цены. По индексу #RGBI мы тоже видим сходящийся треугольник на дневном графике, что говорит о неуверенности рынка и отсутствию четкого тренда.

✔️ Индекс Мосбиржи #IMOEX за неделю показал околонулевую динамику. Сырьевики чувствуют себя хуже рынка, акции ГМК Норникель #GMKN потеряли более 4%, Полюс #PLZL и EN+ #ENPG около 3%, почти вся нефтянка также в красной зоне. Лучше рынка себя чувствует Ростелеком #RTKM, акции которого выросли более, чем на 12% и #OZON с ростом более 10% за неделю.

📈 Начался ажиотаж в акциях застройщиков. ПИК #PIKK и ЛСР #LSRG без новостей выросли на 8,8% и на 8,9% за неделю соответственно. Акции ПИК с начала года выросли более чем на 30% и это при том, что компания не раскрывает свою отчетность. Возможно появился инсайд и кто-то этим воспользовался, покупки идут на достаточно высоких объемах, которые мы видели последний раз в момент начала СВО и после объявления частичной мобилизации в 2022 году. В ЛСР похожая ситуация, только рост на 25% с начала года.

📌 Я на прошлой неделе купил несколько вечных замещаек, жду во вторник погашения замещающих облигаций МКБ. Спрос на валютные инструменты вырос и доходность там сейчас весьма консервативная, выбор не очень большой. Поэтому рассматриваю больше вечные бонды с перспективой реализации CALL опциона, подробнее интересные выпуски разбирал в клубе.

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📱Развязка истории с Яндексом все ближе

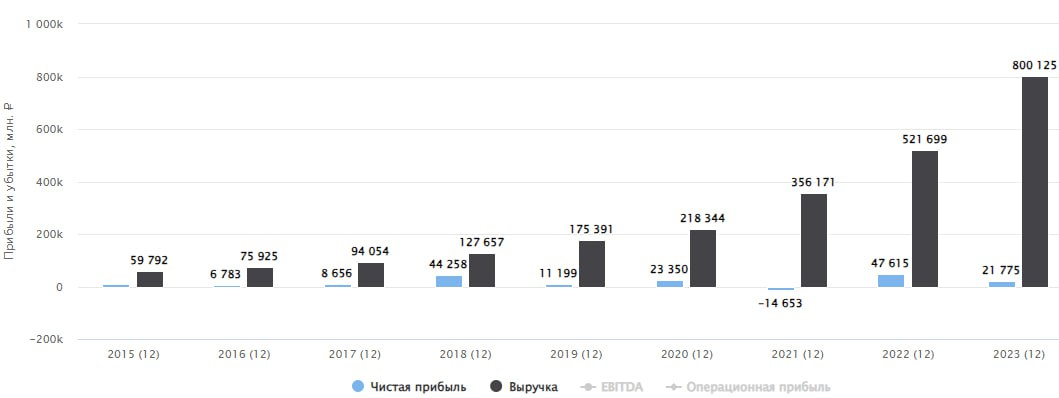

📈 Несмотря на внушительные масштабы бизнеса и монопольное положение в поисковом сегменте и такси, Яндекс продолжает оставаться историей роста! По итогам 2023 года выручка группы выросла на 53% г/г и превысила 800 млрд рублей (к слову о масштабах).

💻 Основа бизнеса - поисковый портал растет на 49% по выручке, сохраняя при этом высокую маржинальность по EBITDA (51,2%). Небольшое снижение показателя (с 53,3% годом ранее) не портит картины и объясняется ростом зарплат, а также инвестициями в новые продукты.

🚕 Сегмент такси, каршеринга и самокатов (райдтех) растет немного медленнее, на 36% г/г.

🛍 Главным же драйвером выручки остается электронная коммерция (+77% г/г), ядро которой - это "Яндекс Маркет".

💡 Прочие направления также растут очень быстро: +93% г/г. Но об их операционной эффективности говорить не приходится. Пока все приносят убытки из-за существенных инвестиций в развитие.

📊 К сожалению, компания не публикует разбивку по EBITDA отдельных сегментов и объединяет электронную коммерцию, райдтех и доставку в один пул. Поэтому ориентироваться мы можем только на общий показатель и пояснения к нему. Итак, если смотреть по итогу года, то убыток по EBITDA вырос на 20%, однако в 4 квартале сократился с 10,5 до 2,2 млрд рублей. Объясняется это ростом оборота в райдтехе (и, видимо, его прибыльности), а также повышением операционной эффективности электронной коммерции и доставки.

👌 Судя по всему, эффект масштаба "Яндекс Маркета" делает свое дело. Чтобы понять как это работает, можно взглянуть на пример Озона #OZON, который постепенно выходит на траекторию операционной прибыльности. Если тренд продолжится, то "Яндекс Маркет" рано или поздно перестанет требовать денежных вливаний, что крайне положительно скажется на рентабельности и оценке всего холдинга.

🧮 Как видим, с финансовой и операционной точек зрения, в бизнесе Яндекса все прекрасно. И оценивается весь этот растущий комплект всего в 1,5 выручки (P/S).

📄 В последнее время новостные ленты пестрят заголовками, связанными с Яндексом. Однако, дело далеко не только в отчете. Совсем скоро будет поставлена точка в вопросе разделения бизнеса и конвертации акций иностранной оболочки Yandex N.V. в бумаги российского МКАО «Яндекс». Что мы знаем об этом на данный момент?

✔️ В декабре прошлого года было зарегистрировано юрлицо - МКАО «Яндекс» на острове Октябрьский Калининградской области (туда в последнее время переезжают все эмитенты, проходящие процедуру редомициляции).

✔️ Нидерландский холдинг Yandex N.V. заключил сделку по продаже российской части бизнеса консорциуму инвесторов за 475 млрд рублей. В консорциум инвесторов войдет менеджмент Яндекса, структура Лукойла и еще несколько лиц. И, самое главное для нас - Яндекс останется публичной компанией с листингом на Московской бирже!

✔️ Сотрудникам Яндекса был обещан обмен бумаг Yandex N.V. на «МКАО» Яндекс в соотношении 1:1.

🤔 Последний пункт позволяет рассчитывать на аналогичное действие и по отношению к другим акционерам. С точки зрения здравого смысла, кидать миноритариев, предлагая им невыгодный коэффициент обмена или выкуп - неразумно. Слишком сильный репутационный урон это может нанести. Поэтому, остается надеяться на благоразумие нового руководства.

❗️Так или иначе, многое должно проясниться после 7 марта, когда состоится собрание акционеров по одобрению реструктуризации.

🤷♂️ Оценить реальный риск негативного исхода в данной ситуации очень сложно. Если реализуется позитивный сценарий, мы почти наверняка увидим продолжение роста котировок и их движение к более справедливым отметкам с точки зрения мультипликаторов.

❗️ Также не стоит забывать про риск навеса в акциях со стороны тех, кто успел их приобрести через зарубежных брокеров в Евроклире и будет продавать после редомициляции. Пока нет данных, будут ли конвертировать такие акции, но если будут, то в момент начала торгов на Мосбирже нужно морально готовиться к просадке.

#YNDX

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 Несмотря на внушительные масштабы бизнеса и монопольное положение в поисковом сегменте и такси, Яндекс продолжает оставаться историей роста! По итогам 2023 года выручка группы выросла на 53% г/г и превысила 800 млрд рублей (к слову о масштабах).

💻 Основа бизнеса - поисковый портал растет на 49% по выручке, сохраняя при этом высокую маржинальность по EBITDA (51,2%). Небольшое снижение показателя (с 53,3% годом ранее) не портит картины и объясняется ростом зарплат, а также инвестициями в новые продукты.

🚕 Сегмент такси, каршеринга и самокатов (райдтех) растет немного медленнее, на 36% г/г.

🛍 Главным же драйвером выручки остается электронная коммерция (+77% г/г), ядро которой - это "Яндекс Маркет".

💡 Прочие направления также растут очень быстро: +93% г/г. Но об их операционной эффективности говорить не приходится. Пока все приносят убытки из-за существенных инвестиций в развитие.

📊 К сожалению, компания не публикует разбивку по EBITDA отдельных сегментов и объединяет электронную коммерцию, райдтех и доставку в один пул. Поэтому ориентироваться мы можем только на общий показатель и пояснения к нему. Итак, если смотреть по итогу года, то убыток по EBITDA вырос на 20%, однако в 4 квартале сократился с 10,5 до 2,2 млрд рублей. Объясняется это ростом оборота в райдтехе (и, видимо, его прибыльности), а также повышением операционной эффективности электронной коммерции и доставки.

👌 Судя по всему, эффект масштаба "Яндекс Маркета" делает свое дело. Чтобы понять как это работает, можно взглянуть на пример Озона #OZON, который постепенно выходит на траекторию операционной прибыльности. Если тренд продолжится, то "Яндекс Маркет" рано или поздно перестанет требовать денежных вливаний, что крайне положительно скажется на рентабельности и оценке всего холдинга.

🧮 Как видим, с финансовой и операционной точек зрения, в бизнесе Яндекса все прекрасно. И оценивается весь этот растущий комплект всего в 1,5 выручки (P/S).

📄 В последнее время новостные ленты пестрят заголовками, связанными с Яндексом. Однако, дело далеко не только в отчете. Совсем скоро будет поставлена точка в вопросе разделения бизнеса и конвертации акций иностранной оболочки Yandex N.V. в бумаги российского МКАО «Яндекс». Что мы знаем об этом на данный момент?

✔️ В декабре прошлого года было зарегистрировано юрлицо - МКАО «Яндекс» на острове Октябрьский Калининградской области (туда в последнее время переезжают все эмитенты, проходящие процедуру редомициляции).

✔️ Нидерландский холдинг Yandex N.V. заключил сделку по продаже российской части бизнеса консорциуму инвесторов за 475 млрд рублей. В консорциум инвесторов войдет менеджмент Яндекса, структура Лукойла и еще несколько лиц. И, самое главное для нас - Яндекс останется публичной компанией с листингом на Московской бирже!

✔️ Сотрудникам Яндекса был обещан обмен бумаг Yandex N.V. на «МКАО» Яндекс в соотношении 1:1.

🤔 Последний пункт позволяет рассчитывать на аналогичное действие и по отношению к другим акционерам. С точки зрения здравого смысла, кидать миноритариев, предлагая им невыгодный коэффициент обмена или выкуп - неразумно. Слишком сильный репутационный урон это может нанести. Поэтому, остается надеяться на благоразумие нового руководства.

❗️Так или иначе, многое должно проясниться после 7 марта, когда состоится собрание акционеров по одобрению реструктуризации.

🤷♂️ Оценить реальный риск негативного исхода в данной ситуации очень сложно. Если реализуется позитивный сценарий, мы почти наверняка увидим продолжение роста котировок и их движение к более справедливым отметкам с точки зрения мультипликаторов.

❗️ Также не стоит забывать про риск навеса в акциях со стороны тех, кто успел их приобрести через зарубежных брокеров в Евроклире и будет продавать после редомициляции. Пока нет данных, будут ли конвертировать такие акции, но если будут, то в момент начала торгов на Мосбирже нужно морально готовиться к просадке.

#YNDX

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Компания опубликовала результаты работы за 2023 год. Сегодня попробуем разобраться, как чувствует себя бизнес, а также в том, какие прогнозы у менеджмента на текущий год.

Начнем с финансовых результатов:

📈 GMV (оборот) за год вырос на 111% до 1,75 трлн руб. Результат оказался даже выше прогнозов самого эмитента (90 - 100% на 2023 год). Динамика обусловлена ростом количества заказов (+107% г/г) и увеличением среднего чека.

📈 Выручка достигла отметки в 424 млрд руб., что выше уровня аналогичного периода прошлого года на 53%. Если бы не активные инвестиции в инфраструктуру и платформу, то выручка могла бы вырасти сильнее. Однако, эффект от инвестиций уже проявляется в росте GMV, который привел выше.

✔️ На фоне роста доходов, скорректированная EBITDA также по итогам года оказалась в положительной зоне на уровне 4,2 млрд руб. против убытка в 3,2 млрд руб. годом ранее. Работа менеджмента по оптимизации расходов, а также монетизации рекламных и финансовых услуг поддержали рост показателя.

📈 Чистый операционный денежный поток в 2023 году составил 87,6 млрд руб., это реальные деньги, которые пришли в компанию. Напомню, что в 2022 году показатель был в отрицательной зоне (-18,8 млрд руб.). Главным фактором такой динамики стало масштабирование маркетплейса Ozon, что позволило привлечь дополнительные клиентские средства от направления Ozon Fintech. На инвестиции из этой суммы было направлено 27,3 млрд руб.

💰 Благодаря этому, вырос объем свободных средств на счетах до 169,8 млрд руб. против 90,5 млрд руб. в конце 2022 года.

✔️ Все сегменты бизнеса показывают хороший рост. Особенно стоит отметить проникновение в регионы, где сосредоточено основное количество продавцов и покупателей. Также в регионах потенциал для развития работы маркетплейса гораздо выше, чем в крупных городах, где этот сегмент уже хорошо развит.

🌎 Помимо регионов РФ, компания выходит в новые страны СНГ. Так, в 4 квартале прошлого года OZON СНГ запустил продажи в Узбекистане, а также заключил партнерство с почтовой службой Армении IPost. Что касается мировой экспансии, то Ozon Global, зарекомендовавший себя, как заслуживающий доверия бренд в Китае, в 2023 году вошел в ТОП-30 компаний, способствующих развитию Китая.

📌 Таким образом, бизнес чувствует себя достаточно уверенно. Несмотря на существенные инвестиции в развитие, удалось выйти на положительную скорректированную EBITDA в прошлом году. Также увеличился объем денежных средств на счетах, что позволит не испытывать проблем с ликвидностью в будущих периодах. Выход в регионы уже дает свои плоды, которые, надеюсь, продолжат расти сопоставимыми темпами.

☝️ Теперь что касается прогнозов, менеджмент ожидает, что год к году рост GMV может быть на уровне 70%, а скорректированная EBITDA останется в положительной зоне.

🎞 Сегодня в 12:30 мск. OZON проведет эфир с обзором финансовых результатов. Рекомендую посмотреть, менеджмент часто рассказывает интересные новости про весь сектор в целом. А также, не менее интересной будет часть с ответами на вопросы. Присоединяйтесь:

📌 https://www.youtube.com/watch?v=-QeJpfsYVnU

#OZON

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Please open Telegram to view this post

VIEW IN TELEGRAM

YouTube

OZON сегодня и завтра. Финансовые результаты и приоритеты развития

9 апреля OZON представит результаты по МСФО за 2023 год

В этот же день в 12:30 топ-менеджеры компании в прямом эфире обсудят отчётность, планы по развитию компании и ответят на вопросы инвесторов!

• Игорь Герасимов, CFO Ozon, поделится итогами работы бизнеса.…

В этот же день в 12:30 топ-менеджеры компании в прямом эфире обсудят отчётность, планы по развитию компании и ответят на вопросы инвесторов!

• Игорь Герасимов, CFO Ozon, поделится итогами работы бизнеса.…