ММК #MAGN

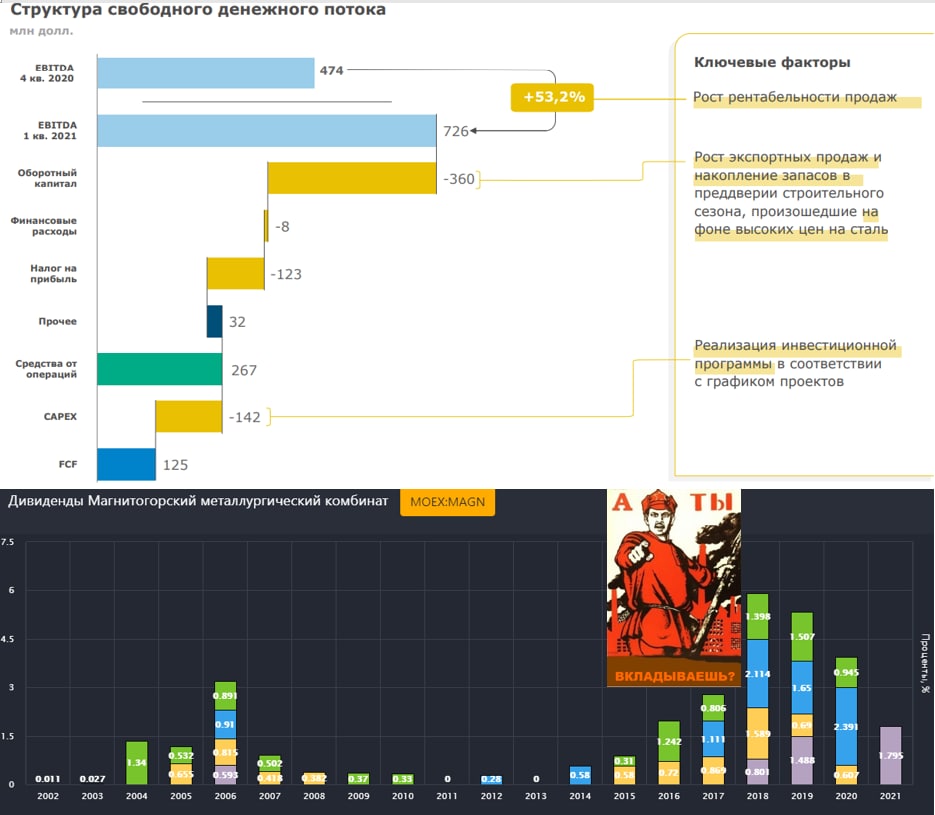

Вышел отчет компании по итогам 1 кв. 2021 года.

Выручка выросла на 27,8% г/г до $2,2 млрд.

EBITDA выросла на 64,3% г/г до $726 млн.

Чистая прибыль выросла на 264% до $477 млн.

FCF вырос на 8,7% г/г до $125 млн.

Чистый долг составил $145 млн.

Рост всех финансовых результатов связан с позитивной рыночной конъюнктурой и, благодаря росту производства на 9,2% г/г. Также позитивным фактором стал рост экспорта до 27% (12% годом ранее).

Компания продолжает модернизацию мощностей, основной эффект мы увидим уже в 2022-2023 годах. Должна быть запущена доменная печь №9 и реализован проект коксохимического комплекса, что позволит снизить себестоимость сляба на $29/т. В мае должен быть запущен Стан 1700, что увеличит долю продукции с высокой добавленной стоимостью (х/к прокат) на 0,7 млн. т.

Мы видим, что результаты не такие впечатляющие, как были у Северстали. Ключевым тормозящим фактором остается зависимость ММК от внешних поставщиков руды и кокса. Это привело к росту себестоимости сляба на 27,3% г/г, причиной стали рост цен на сырье и девальвация рубля.

Относительно низкий рост свободного денежного потока связан с ростом запасов и ростом дебиторки из-за увеличения экспорта продукции. Тем не менее, на дивиденды сильного влияния это не оказало. Совет директоров рекомендовал выплатить по итогам 1 квартала 1,795 руб на акцию, что составляет 212% от FCF. ДД к текущим ценам составляет 2,6%.

Данный отчет я разбирал, слушая на фоне Послание Президента Федеральному собранию, где была анонсирована "донастройка" налогов на фоне рекордной прибыли бизнеса.

«Посмотрим как она будет использована, эта прибыль. И с учетом этого по итогам года будем принимать решения о возможной донастройке налогового законодательства. Кто-то выводит дивиденды, а кто-то вкладывает в развитие своих предприятий и целых отраслей. Будем поощрять тех, кто вкладывает»

В.В. Путин.

Сразу вспоминается этот пост, и мы действительно движемся в эту сторону. Пока у ММК долг низкий, а Правительство не приняло четких мер по борьбе с дивидендами, нужно их качать, Карл...

Посмотрим на размеры дивидендов по итогам 2 квартала, логично будет распределить чуть больше обычного, что думаете?

Здесь, конечно, нужно дождаться четких указаний, на какие отрасли это распространится и в каком масштабе... Может быть придет корпоративный коммунизм, все компании уравняют по этому показателю в % от прибыли, например. Да, это глупые фантазии, но тут я тоже фантазировал...

У наших правителей, видимо, есть только 1 рычаг по управлению любой ситуацией - "Налоговый", который можно только поднять, из-за храповика 😁. А должностная инструкция говорит "В любой непонятной ситуации - дернуть рычаг вверх!".

Видимо не только мы ждали роста сырьевого цикла в надежде на щедрые дивиденды, но и депутаты его ждали в надежде на более высокие налоги. С одной стороны это вполне логично, но это подрывает основы капитализма, когда все плохо - крутись сам, а когда хорошо - отдавай нам.

Ладно, не будем о политике. Вернемся к бизнесу. Акции вырастали в моменте до 71 руб, сейчас немного корректируются в район 68 руб. По текущим покупать явно поздно, сейчас период, когда лучше понемногу фиксировать или держать активы, чем активно покупать. Я сам весь приходящий кэш вкладываю в консервативные инструменты и в отдельные интересные в моменте фонды. Подробнее о моих сделках можете узнать тут.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вышел отчет компании по итогам 1 кв. 2021 года.

Выручка выросла на 27,8% г/г до $2,2 млрд.

EBITDA выросла на 64,3% г/г до $726 млн.

Чистая прибыль выросла на 264% до $477 млн.

FCF вырос на 8,7% г/г до $125 млн.

Чистый долг составил $145 млн.

Рост всех финансовых результатов связан с позитивной рыночной конъюнктурой и, благодаря росту производства на 9,2% г/г. Также позитивным фактором стал рост экспорта до 27% (12% годом ранее).

Компания продолжает модернизацию мощностей, основной эффект мы увидим уже в 2022-2023 годах. Должна быть запущена доменная печь №9 и реализован проект коксохимического комплекса, что позволит снизить себестоимость сляба на $29/т. В мае должен быть запущен Стан 1700, что увеличит долю продукции с высокой добавленной стоимостью (х/к прокат) на 0,7 млн. т.

Мы видим, что результаты не такие впечатляющие, как были у Северстали. Ключевым тормозящим фактором остается зависимость ММК от внешних поставщиков руды и кокса. Это привело к росту себестоимости сляба на 27,3% г/г, причиной стали рост цен на сырье и девальвация рубля.

Относительно низкий рост свободного денежного потока связан с ростом запасов и ростом дебиторки из-за увеличения экспорта продукции. Тем не менее, на дивиденды сильного влияния это не оказало. Совет директоров рекомендовал выплатить по итогам 1 квартала 1,795 руб на акцию, что составляет 212% от FCF. ДД к текущим ценам составляет 2,6%.

Данный отчет я разбирал, слушая на фоне Послание Президента Федеральному собранию, где была анонсирована "донастройка" налогов на фоне рекордной прибыли бизнеса.

«Посмотрим как она будет использована, эта прибыль. И с учетом этого по итогам года будем принимать решения о возможной донастройке налогового законодательства. Кто-то выводит дивиденды, а кто-то вкладывает в развитие своих предприятий и целых отраслей. Будем поощрять тех, кто вкладывает»

В.В. Путин.

Сразу вспоминается этот пост, и мы действительно движемся в эту сторону. Пока у ММК долг низкий, а Правительство не приняло четких мер по борьбе с дивидендами, нужно их качать, Карл...

Посмотрим на размеры дивидендов по итогам 2 квартала, логично будет распределить чуть больше обычного, что думаете?

Здесь, конечно, нужно дождаться четких указаний, на какие отрасли это распространится и в каком масштабе... Может быть придет корпоративный коммунизм, все компании уравняют по этому показателю в % от прибыли, например. Да, это глупые фантазии, но тут я тоже фантазировал...

У наших правителей, видимо, есть только 1 рычаг по управлению любой ситуацией - "Налоговый", который можно только поднять, из-за храповика 😁. А должностная инструкция говорит "В любой непонятной ситуации - дернуть рычаг вверх!".

Видимо не только мы ждали роста сырьевого цикла в надежде на щедрые дивиденды, но и депутаты его ждали в надежде на более высокие налоги. С одной стороны это вполне логично, но это подрывает основы капитализма, когда все плохо - крутись сам, а когда хорошо - отдавай нам.

Ладно, не будем о политике. Вернемся к бизнесу. Акции вырастали в моменте до 71 руб, сейчас немного корректируются в район 68 руб. По текущим покупать явно поздно, сейчас период, когда лучше понемногу фиксировать или держать активы, чем активно покупать. Я сам весь приходящий кэш вкладываю в консервативные инструменты и в отдельные интересные в моменте фонды. Подробнее о моих сделках можете узнать тут.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Металлургический сектор

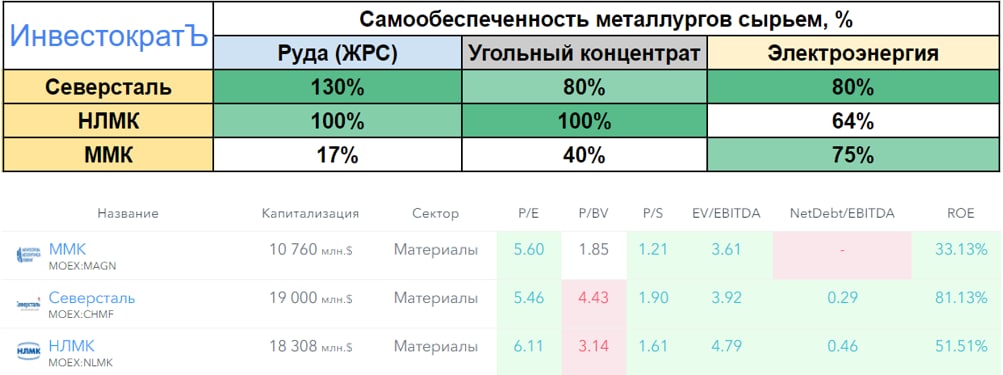

Вышли операционные результаты всех металлургов, Северсталь уже отчиталась и по МСФО. Финансовые результаты ожидаемо сильные, а вот динамика операционных результатов практически без изменений.

📈Самую высокую рентабельность EBITDA по итогам последних 12 месяцев показывает Северсталь (52%), на втором месте НЛМК с цифрой в 40% и замыкает тройку ММК с рентабельностью 34%.

Когда мы разбираем металлургов, часто говорим о том, что у одной компании самообеспеченность сырьем выше, у другой ниже. Внизу прикладываю табличку, где свел все данные по компаниям, чтобы она была под рукой.

В последние годы волатильность сырьевых товаров была достаточно высокой, в 2020 году все рухнуло, а в 2021 году наоборот пошло обновлять исторические максимумы. Компании, которые не полностью обеспечены собственным сырьем, вынуждены докупать его по рыночным ценам, что негативно влияет на себестоимость, а как следствие и маржинальность бизнеса.

🥇Лучшими в секторе по данному показателю являются Северсталь и НЛМК, хуже себя чувствует ММК, но, судя по структуре его капитальных затрат, они планирую наращивать долю собственной сырьевой базы в ближайшие годы.

💰Дивиденды в этом году по всем компаниям будут рекордными и двузначными даже к текущим ценам. Пока долговая нагрузка низкая, компании распределяют акционерам более 100% свободного денежного потока в виде дивидендов. Северсталь за 3 квартала выплатит суммарно около 217 рублей, по итогам всего года можно ожидать цифру около 300 руб., что даст примерно 18,5% ДД.

По НЛМК и ММК пока финансовые отчеты не вышли, но их выплаты даже за первые 2 квартала уже близки к годовым выплатам прошлых лет. Див. доходность скорее всего также будет около 18-20% по итогу года.

Удастся ли повторить такую динамику в следующем году пока вопрос открытый. Новые налоги на добычу полезных ископаемых снизят свободный денежный поток, даже если цены на сталь и сырье останутся на текущих уровнях.

У некоторых представителей сектора в ближайшие годы намечается рост капитальных затрат, который тоже снизит свободный денежный поток. Другими словами, мы где-то близко или уже прошли пик цикла, дальше все будет зависеть от того, как быстро продолжит расти экономика и не придет ли все к стагфляции, которую активно обсуждают последние месяцы.

Я пока еще оптимистичен и часть акций Северстали продолжаю держать в своем портфеле, но немного позиции сократил на эйфории. Прибыль составила более 100% за год.

💥Напоминаю, еще больше полезной информации можете найти в нашем клубе, на днях я делал видео по ситуации в металлургическом сегменте с разбором ряда компаний, в том числе более мелких.

#CHMF #NLMK #MAGN

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вышли операционные результаты всех металлургов, Северсталь уже отчиталась и по МСФО. Финансовые результаты ожидаемо сильные, а вот динамика операционных результатов практически без изменений.

📈Самую высокую рентабельность EBITDA по итогам последних 12 месяцев показывает Северсталь (52%), на втором месте НЛМК с цифрой в 40% и замыкает тройку ММК с рентабельностью 34%.

Когда мы разбираем металлургов, часто говорим о том, что у одной компании самообеспеченность сырьем выше, у другой ниже. Внизу прикладываю табличку, где свел все данные по компаниям, чтобы она была под рукой.

В последние годы волатильность сырьевых товаров была достаточно высокой, в 2020 году все рухнуло, а в 2021 году наоборот пошло обновлять исторические максимумы. Компании, которые не полностью обеспечены собственным сырьем, вынуждены докупать его по рыночным ценам, что негативно влияет на себестоимость, а как следствие и маржинальность бизнеса.

🥇Лучшими в секторе по данному показателю являются Северсталь и НЛМК, хуже себя чувствует ММК, но, судя по структуре его капитальных затрат, они планирую наращивать долю собственной сырьевой базы в ближайшие годы.

💰Дивиденды в этом году по всем компаниям будут рекордными и двузначными даже к текущим ценам. Пока долговая нагрузка низкая, компании распределяют акционерам более 100% свободного денежного потока в виде дивидендов. Северсталь за 3 квартала выплатит суммарно около 217 рублей, по итогам всего года можно ожидать цифру около 300 руб., что даст примерно 18,5% ДД.

По НЛМК и ММК пока финансовые отчеты не вышли, но их выплаты даже за первые 2 квартала уже близки к годовым выплатам прошлых лет. Див. доходность скорее всего также будет около 18-20% по итогу года.

Удастся ли повторить такую динамику в следующем году пока вопрос открытый. Новые налоги на добычу полезных ископаемых снизят свободный денежный поток, даже если цены на сталь и сырье останутся на текущих уровнях.

У некоторых представителей сектора в ближайшие годы намечается рост капитальных затрат, который тоже снизит свободный денежный поток. Другими словами, мы где-то близко или уже прошли пик цикла, дальше все будет зависеть от того, как быстро продолжит расти экономика и не придет ли все к стагфляции, которую активно обсуждают последние месяцы.

Я пока еще оптимистичен и часть акций Северстали продолжаю держать в своем портфеле, но немного позиции сократил на эйфории. Прибыль составила более 100% за год.

💥Напоминаю, еще больше полезной информации можете найти в нашем клубе, на днях я делал видео по ситуации в металлургическом сегменте с разбором ряда компаний, в том числе более мелких.

#CHMF #NLMK #MAGN

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

ЕС планирует запретить импорт стали из РФ

Вчера вечером появилась новость о том, что ЕС планирует снизить зависимость от стальной продукции из РФ. Попробуем оценить на какие компании это решение окажет наибольшее влияние.

✔️ НЛМК (#NLMK) - в 2021 году на долю ЕС в 2021 году пришлось около 17% выручки, на долю США - 21% выручки. Также у компании есть активы в ЕС (NLMK Trading S.A., NLMK DanSteel A/S) и США (NLMK Pennsylvania LLC, NLMK Indiana LLC), с которыми могут возникнуть проблемы в случае национализации иностранных предприятий в РФ и зеркальном ответе от других стран.

✔️ Северсталь (#CHMF) - не так давно А. Мордашов попал под санкции, что привело к некоторым проблемам с поставками на западные рынки. На долю ЕС по итогам 2021 года пришлось около 34% выручки, на долю США - 3% выручки. Переориентировать такой объем поставок на азиатские рынки будет непросто, но решаемо. Скорее всего вырастут расходы на логистику и снизится маржинальность, данный вопрос уже прорабатывался ранее.

✔️ ММК (#MAGN) - компания основную часть продукции реализует на внутреннем рынке (более 70%), на экспорт идет менее 30% и те приходятся в основном на Ближний Восток и Азию. Доля ЕС в структуре выручки не превышает 5%.

Такой шаг со стороны ЕС был ожидаемым и не застал врасплох наши компании, главный вопрос - организация логистики.

Также появились новые вводные по внутреннему рынку, где планирую ограничить доходы компаний рентабельностью в 20-25%. На высокие дивиденды в среднесрочной перспективе рассчитывать не приходится. Будем следить за ситуацией.

Я продолжаю держать Северсталь из данного сектора, пока в любом случае продавать не планирую, да и биржа еще не открылась.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вчера вечером появилась новость о том, что ЕС планирует снизить зависимость от стальной продукции из РФ. Попробуем оценить на какие компании это решение окажет наибольшее влияние.

✔️ НЛМК (#NLMK) - в 2021 году на долю ЕС в 2021 году пришлось около 17% выручки, на долю США - 21% выручки. Также у компании есть активы в ЕС (NLMK Trading S.A., NLMK DanSteel A/S) и США (NLMK Pennsylvania LLC, NLMK Indiana LLC), с которыми могут возникнуть проблемы в случае национализации иностранных предприятий в РФ и зеркальном ответе от других стран.

✔️ Северсталь (#CHMF) - не так давно А. Мордашов попал под санкции, что привело к некоторым проблемам с поставками на западные рынки. На долю ЕС по итогам 2021 года пришлось около 34% выручки, на долю США - 3% выручки. Переориентировать такой объем поставок на азиатские рынки будет непросто, но решаемо. Скорее всего вырастут расходы на логистику и снизится маржинальность, данный вопрос уже прорабатывался ранее.

✔️ ММК (#MAGN) - компания основную часть продукции реализует на внутреннем рынке (более 70%), на экспорт идет менее 30% и те приходятся в основном на Ближний Восток и Азию. Доля ЕС в структуре выручки не превышает 5%.

Такой шаг со стороны ЕС был ожидаемым и не застал врасплох наши компании, главный вопрос - организация логистики.

Также появились новые вводные по внутреннему рынку, где планирую ограничить доходы компаний рентабельностью в 20-25%. На высокие дивиденды в среднесрочной перспективе рассчитывать не приходится. Будем следить за ситуацией.

Я продолжаю держать Северсталь из данного сектора, пока в любом случае продавать не планирую, да и биржа еще не открылась.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

⛏ ММК: умеренно негативный отчет

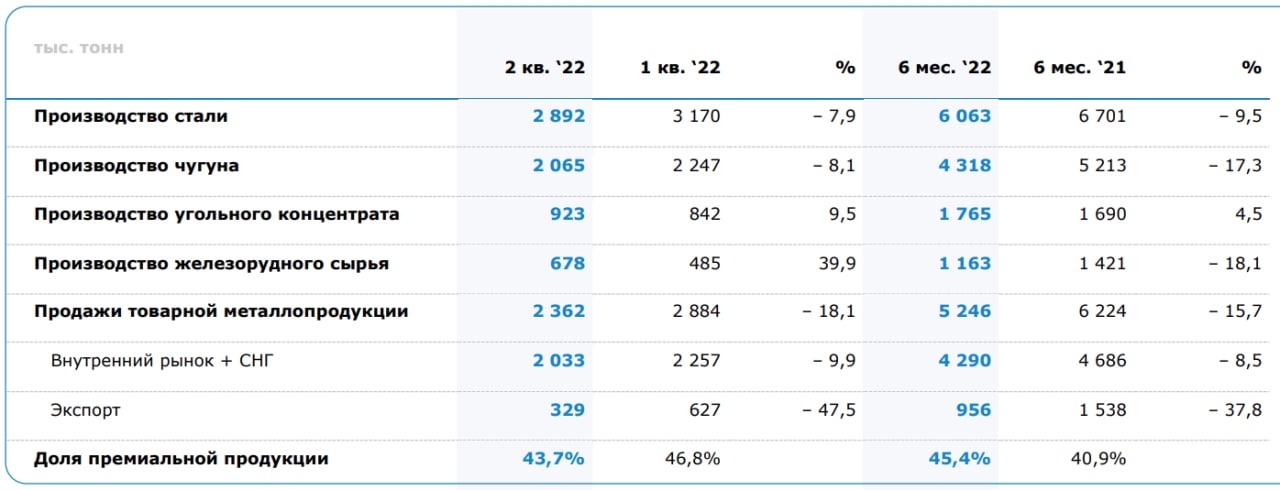

📄После продолжительного информационного вакуума наконец-то начали поступать данные от металлургов. На повестке дня операционный отчет ММК за 2 квартал.

Мы видим ожидаемое снижение производства и продаж металлургической продукции:

📉 Производство стали: -7,9% кв/кв

📉 Производство чугуна: -8,1% кв/кв

📉 Продажи металлопродукции: -18,1% кв/кв

❗️Главные причины снижения производства очевидны, это более низкий спрос внутри страны и трудности с экспортом (объемы экспортной металлопродукции упали почти в 2 раза кв/кв), а если смотреть на полугодовые результаты, то там падение объемов экспорта составило почти 38% г/г.

📌 В ближайшие кварталы все российские металлурги пострадают от крепкого рубля и ограничений поставок в недружественные страны. Однако из всей большой металлургической тройки от экспортных проблем ММК страдает меньше всех. По итогам 2021 года доля экспортной выручки составила всего 10%, у Северстали #CHMF 47%, а у НЛМК #NLMK 57%, что значительно выше.

📌 Кроме того, из всего объема поставок продукции ММК за рубеж, суммарно около 70% приходится на дружественные страны (в первую очередь это Азия и Ближний Восток).

❗️У Северстали около 34% приходилось на ЕС, а у НЛМК 20% на ЕС и 15% в Северную Америку.

📈 Из позитивного в отчете можно отметить рост производства угольного концентрата на 9,5% кв/кв, а также железорудного сырья на 39,9%. Но нужно понимать, что ММК практически не продает уголь и сырье сторонним компаниям, а рост производства связан с удовлетворением собственной потребности. В отличие от Северстали и НЛМК, ММК в гораздо меньшей степени обеспечен сырьем, а доставлять его от других поставщиков становится сложнее и дороже. Как ни странно, то, что раньше было драйвером роста (высокая доля экспорта, вертикальная интеграция) сейчас фактически стало якорем, который тянет компании на дно (Северсталь и НЛМК).

🧐 На первый взгляд отчет может показаться не таким уж плохим. Какого-то ужасного спада производства не случилось, но основной удар мы увидим в финансовом отчете (если он выйдет). Из-за сильного рубля и низкого спроса на внутреннем рынке рентабельность может оказаться совсем печальной (а на некотором периоде и вовсе отрицательной). Как сообщала сама компания ранее, в мае операционная рентабельность опускалась до 4%, а в июне еще ниже, в район 1%. С учетом всех финансовых расходов - это работа в убыток. Российские металлурги переживают тяжелый период, ММК в меньшей степени страдает от проблем с экспортом, но одновременно страдает от снижения цен и спроса на внутреннем рынке.

🧰 Я нахожусь вне позиции по данному сектору, пока не прояснятся перспективы этих компаний.

#MAGN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📄После продолжительного информационного вакуума наконец-то начали поступать данные от металлургов. На повестке дня операционный отчет ММК за 2 квартал.

Мы видим ожидаемое снижение производства и продаж металлургической продукции:

📉 Производство стали: -7,9% кв/кв

📉 Производство чугуна: -8,1% кв/кв

📉 Продажи металлопродукции: -18,1% кв/кв

❗️Главные причины снижения производства очевидны, это более низкий спрос внутри страны и трудности с экспортом (объемы экспортной металлопродукции упали почти в 2 раза кв/кв), а если смотреть на полугодовые результаты, то там падение объемов экспорта составило почти 38% г/г.

📌 В ближайшие кварталы все российские металлурги пострадают от крепкого рубля и ограничений поставок в недружественные страны. Однако из всей большой металлургической тройки от экспортных проблем ММК страдает меньше всех. По итогам 2021 года доля экспортной выручки составила всего 10%, у Северстали #CHMF 47%, а у НЛМК #NLMK 57%, что значительно выше.

📌 Кроме того, из всего объема поставок продукции ММК за рубеж, суммарно около 70% приходится на дружественные страны (в первую очередь это Азия и Ближний Восток).

❗️У Северстали около 34% приходилось на ЕС, а у НЛМК 20% на ЕС и 15% в Северную Америку.

📈 Из позитивного в отчете можно отметить рост производства угольного концентрата на 9,5% кв/кв, а также железорудного сырья на 39,9%. Но нужно понимать, что ММК практически не продает уголь и сырье сторонним компаниям, а рост производства связан с удовлетворением собственной потребности. В отличие от Северстали и НЛМК, ММК в гораздо меньшей степени обеспечен сырьем, а доставлять его от других поставщиков становится сложнее и дороже. Как ни странно, то, что раньше было драйвером роста (высокая доля экспорта, вертикальная интеграция) сейчас фактически стало якорем, который тянет компании на дно (Северсталь и НЛМК).

🧐 На первый взгляд отчет может показаться не таким уж плохим. Какого-то ужасного спада производства не случилось, но основной удар мы увидим в финансовом отчете (если он выйдет). Из-за сильного рубля и низкого спроса на внутреннем рынке рентабельность может оказаться совсем печальной (а на некотором периоде и вовсе отрицательной). Как сообщала сама компания ранее, в мае операционная рентабельность опускалась до 4%, а в июне еще ниже, в район 1%. С учетом всех финансовых расходов - это работа в убыток. Российские металлурги переживают тяжелый период, ММК в меньшей степени страдает от проблем с экспортом, но одновременно страдает от снижения цен и спроса на внутреннем рынке.

🧰 Я нахожусь вне позиции по данному сектору, пока не прояснятся перспективы этих компаний.

#MAGN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

⛏ Северсталь: самое сильное снижение производства

Мы уже разобрали операционные отчеты ММК #MAGN и НЛМК #NLMK , сегодня настала очередь Северстали. Из всей тройки именно Северсталь смотрится наиболее пострадавшей, а ведь не так давно это была самая эффективная компания в секторе. Сейчас могут здесь произойти серьезные перестановки, в разборе НЛМК подробнее затрагивал этот вопрос.

📉 Производство чугуна: -16% кв/кв

📉 Производство стали: - 18% кв/кв

📉 Продажи стальной продукции: -17% кв/кв

❌ Почему Северсталь пострадала сильнее других?

📊 В первую очередь сказалась особенность структуры продаж. По итогам 2021 года 53% компания заработала на внутреннем рынке, а еще 34% на европейском. Сейчас европейский рынок закрылся, а внутренний практически не приносит маржи. Главной надеждой для бизнеса остается рынок Ближнего востока, на котором Северсталь уже работала ранее.

📝 Комментария генерального директора АО "Северсталь Менеджмент" Александра Шевелева:

"Затрудненный доступ к экспорту сопровождался значительным снижением внутреннего спроса и цен, резким укреплением рубля, что оказало давление на результаты компании. За первое полугодие консолидированные продажи стали снизились на 6% до 5 млн тонн, при этом основной удар пришелся на второй квартал – падение

продаж стали за апрель-июнь составило 17%. Из-за трудностей со сбытом мы были вынуждены пересмотреть производственную программу. Это привело к тому, что производство стали сократилось на 7% г/г до 5,32 млн тонн, а загрузка производственных мощностей упала до 75%. При этом произошел рост себестоимости продукции, в основном из-за инфляционного давления со стороны транспортных расходов и тарифов естественных монополий."

⛔️ В отличие от ММК и НЛМК, Северсталь попала в SDN лист (самый жесткий вариант блокирующих санкций). Это может усложнить жизнь компании не только разрывом отношений с клиентами из западных стран (которое и так уже по факту произошло), но и сложностями в работе с контрагентами из любых других регионов (в том числе дружественных), которые будут с опасением относиться к Северстали из-за угрозы вторичных санкций. Скорее всего, это приведет к необходимости увеличивать дисконт в цене реализации и жертвовать маржинальностью.

🧐 Как и в случае с другими металлургами, делать окончательные выводы до появления финансового отчета пока рано. Правда, менеджмент Северстали уже заявил, что финансовые отчеты за 1 и 2 кварталы публиковать не будут. Придется ждать до конца года, видимо.

🧰 Я уже ранее писал, что в сектор черной металлургии пока не инвестирую, включая угольщиков (Распадская, Мечел), очень непредсказуемая ситуация, скорее всего компаниям придется как-то перестраиваться, что может привести к ухудшению бизнеса с целью его сохранения. Российский рынок все высвобождающиеся объемы тоже впитать не сможет, если только дороги не начнут делать из железобетона.

#CHMF

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Мы уже разобрали операционные отчеты ММК #MAGN и НЛМК #NLMK , сегодня настала очередь Северстали. Из всей тройки именно Северсталь смотрится наиболее пострадавшей, а ведь не так давно это была самая эффективная компания в секторе. Сейчас могут здесь произойти серьезные перестановки, в разборе НЛМК подробнее затрагивал этот вопрос.

📉 Производство чугуна: -16% кв/кв

📉 Производство стали: - 18% кв/кв

📉 Продажи стальной продукции: -17% кв/кв

❌ Почему Северсталь пострадала сильнее других?

📊 В первую очередь сказалась особенность структуры продаж. По итогам 2021 года 53% компания заработала на внутреннем рынке, а еще 34% на европейском. Сейчас европейский рынок закрылся, а внутренний практически не приносит маржи. Главной надеждой для бизнеса остается рынок Ближнего востока, на котором Северсталь уже работала ранее.

📝 Комментария генерального директора АО "Северсталь Менеджмент" Александра Шевелева:

"Затрудненный доступ к экспорту сопровождался значительным снижением внутреннего спроса и цен, резким укреплением рубля, что оказало давление на результаты компании. За первое полугодие консолидированные продажи стали снизились на 6% до 5 млн тонн, при этом основной удар пришелся на второй квартал – падение

продаж стали за апрель-июнь составило 17%. Из-за трудностей со сбытом мы были вынуждены пересмотреть производственную программу. Это привело к тому, что производство стали сократилось на 7% г/г до 5,32 млн тонн, а загрузка производственных мощностей упала до 75%. При этом произошел рост себестоимости продукции, в основном из-за инфляционного давления со стороны транспортных расходов и тарифов естественных монополий."

⛔️ В отличие от ММК и НЛМК, Северсталь попала в SDN лист (самый жесткий вариант блокирующих санкций). Это может усложнить жизнь компании не только разрывом отношений с клиентами из западных стран (которое и так уже по факту произошло), но и сложностями в работе с контрагентами из любых других регионов (в том числе дружественных), которые будут с опасением относиться к Северстали из-за угрозы вторичных санкций. Скорее всего, это приведет к необходимости увеличивать дисконт в цене реализации и жертвовать маржинальностью.

🧐 Как и в случае с другими металлургами, делать окончательные выводы до появления финансового отчета пока рано. Правда, менеджмент Северстали уже заявил, что финансовые отчеты за 1 и 2 кварталы публиковать не будут. Придется ждать до конца года, видимо.

🧰 Я уже ранее писал, что в сектор черной металлургии пока не инвестирую, включая угольщиков (Распадская, Мечел), очень непредсказуемая ситуация, скорее всего компаниям придется как-то перестраиваться, что может привести к ухудшению бизнеса с целью его сохранения. Российский рынок все высвобождающиеся объемы тоже впитать не сможет, если только дороги не начнут делать из железобетона.

#CHMF

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📊 Мобилизация | Банковская карта Казахстана | Обзор рынка и компаний

Записал второй выпуск "Инвестируем вместе". В видео обсудим критерии частичной мобилизации, кого она коснется и как может отразиться на фондовом рынке. Также расскажу вам про свой опыт получения карты банка Казахстана и про рыночную ситуацию и отдельные компании.

📌 https://youtu.be/mI1Sg-Dt5bQ

Таймкоды:

00:00 - О вебинаре

01:50 - Частичная мобилизация (основное)

10:05 - Рынок РФ

12:00 - Защита капитала от инфляции

16:03 - Казахская карта (Freedom)

19:04 - Индекс Мосбиржи и ситуация в экономике

22:16 - Газпром #GAZP и его дивиденды

26:20 - Роснефть #ROSN

29:15 - Новатэк #NVTK

32:10 - ЭН+ #ENPG

33:50 - Золото

37:01 - Алроса #ALRS и НДПИ

39:00 - ГМК Норникель #GMKN

41:30 - Недвижимость

43:50 - Генерация (#OGKB #TGKA #MSNG #HYDR #IRAO)

49:47 - Металлурги (#CHMF #NLMK #MAGN)

51:26 - Девелоперы (#PIKK #LSRG #SMLT #ETLN)

54:20 - Ритейл (#MGNT #LENT #FIVE)

56:24 - Телеком (#MTSS #RTKM #MGTS #TTLK)

1:00:10 - Выводы

📣 Также напоминаю, уже на этой неделе начинается марафон "«Инвестиционная осень», не пропустите:

📌 https://salebot.site/invest_autumn_1?from=investokrat

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Записал второй выпуск "Инвестируем вместе". В видео обсудим критерии частичной мобилизации, кого она коснется и как может отразиться на фондовом рынке. Также расскажу вам про свой опыт получения карты банка Казахстана и про рыночную ситуацию и отдельные компании.

📌 https://youtu.be/mI1Sg-Dt5bQ

Таймкоды:

00:00 - О вебинаре

01:50 - Частичная мобилизация (основное)

10:05 - Рынок РФ

12:00 - Защита капитала от инфляции

16:03 - Казахская карта (Freedom)

19:04 - Индекс Мосбиржи и ситуация в экономике

22:16 - Газпром #GAZP и его дивиденды

26:20 - Роснефть #ROSN

29:15 - Новатэк #NVTK

32:10 - ЭН+ #ENPG

33:50 - Золото

37:01 - Алроса #ALRS и НДПИ

39:00 - ГМК Норникель #GMKN

41:30 - Недвижимость

43:50 - Генерация (#OGKB #TGKA #MSNG #HYDR #IRAO)

49:47 - Металлурги (#CHMF #NLMK #MAGN)

51:26 - Девелоперы (#PIKK #LSRG #SMLT #ETLN)

54:20 - Ритейл (#MGNT #LENT #FIVE)

56:24 - Телеком (#MTSS #RTKM #MGTS #TTLK)

1:00:10 - Выводы

📣 Также напоминаю, уже на этой неделе начинается марафон "«Инвестиционная осень», не пропустите:

📌 https://salebot.site/invest_autumn_1?from=investokrat

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

YouTube

Мобилизация | Банковская карта Казахстана | Обзор рынка и компаний

Телеграм - https://t.iss.one/joinchat/FwyJZIHTKis2YzMy

В видео поговорим про критерии частичной мобилизации, кого она коснется и как может отразиться на фондовом рынке. Расскажу вам про свой опыт получения карты банка Казахстана и поговорим про рыночную ситуацию…

В видео поговорим про критерии частичной мобилизации, кого она коснется и как может отразиться на фондовом рынке. Расскажу вам про свой опыт получения карты банка Казахстана и поговорим про рыночную ситуацию…

🇷🇺Что происходит после военных действий?

В текущей ситуации вера в светлое будущее постепенно угасает, но помните, что самое темное время обычно перед рассветом. СВО рано или поздно закончится и нам надо понять, какие сектора экономики будут восстанавливаться первыми. Сегодня об этом и порассуждаем.

📈 Промышленность. Это ключевое направление, которое исторически демонстрировало самые высокие темпы роста после военных конфликтов в странах-участниках. В РФ, к сожалению, не так много промышленных предприятий, которые производят конечную продукцию, как правило это сырьевые товары или те, которые прошли первичную обработку. Выбрать лидеров затруднительно в данный момент.

📈 Финансовый сектор. Здесь ситуация неоднозначная, но в большинстве случаев он тоже показывал высокие темпы роста. Во-первых, необходимо финансирование для восстановления поврежденной инфраструктуры и создания новых рабочих мест. Во-вторых, люди постепенно начинают возвращать выведенные средства в финансовую систему, растет спрос на кредиты и экономика начинает восстанавливаться. Также многие мелкие представители сектора текущий кризис не переживут и их клиенты пойдут к более крупным банкам, вроде Сбера #SBER, ВТБ #VTBR, Тинькофф #TCSG и прочих. Они и станут основными бенефициарами ситуации.

📈 Строительный сектор. Кто-то должен восстанавливать разрушенные объекты недвижимости и строить новые. Здесь будут пользоваться спросом крупные компании, которые имеют большой опыт, вертикальную интеграцию и могут строить в больших масштабах. К публичным представителям сектора в РФ относятся ПИК #PIKK, ЛСР #LSRG, Самолет #SMLT и Эталон #ETLN. В следующих разборах посмотрим, как чувствуют себя эти компании и насколько сильно кризис ударил по ним.

📈 Фармкомпании и медицина. Они востребованы в любое время, но в условиях военных конфликтов спрос на их товары и услуги увеличивается. У нас не так много публичных представителей сектора и, как правило они представлены депозитарными расписками, вроде ЕМЦ #GEMC, Мать и Дитя #MDMG, ИСКЧ #ISKJ (акции), в перспективе может их ряды пополнить Медси.

📈 Черная металлургия. Одним из ключевых компонентов строительства является сталь, по мере роста масштабов восстановления инфраструктуры, спрос на нее будет расти. Здесь в первую очередь выиграют те компании, которые в значительной степени были интегрированы на внутренний рынок, например ММК #MAGN, но также это должно позитивно отразится на Северстали #CHMF, НЛМК #NLMK и ТМК #TRMK.

📌 Это более-менее понятные истории, но и здесь надо аккуратно подходить к их выбору. В условиях отсутствия отчетов сложно детально оценить текущее состояние дел. В следующих постах постараемся поглубже погрузиться в каждый сектор и определить, какие его представители какой потенциал имеют и смогут ли выжить и восстановиться после окончания СВО.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В текущей ситуации вера в светлое будущее постепенно угасает, но помните, что самое темное время обычно перед рассветом. СВО рано или поздно закончится и нам надо понять, какие сектора экономики будут восстанавливаться первыми. Сегодня об этом и порассуждаем.

📈 Промышленность. Это ключевое направление, которое исторически демонстрировало самые высокие темпы роста после военных конфликтов в странах-участниках. В РФ, к сожалению, не так много промышленных предприятий, которые производят конечную продукцию, как правило это сырьевые товары или те, которые прошли первичную обработку. Выбрать лидеров затруднительно в данный момент.

📈 Финансовый сектор. Здесь ситуация неоднозначная, но в большинстве случаев он тоже показывал высокие темпы роста. Во-первых, необходимо финансирование для восстановления поврежденной инфраструктуры и создания новых рабочих мест. Во-вторых, люди постепенно начинают возвращать выведенные средства в финансовую систему, растет спрос на кредиты и экономика начинает восстанавливаться. Также многие мелкие представители сектора текущий кризис не переживут и их клиенты пойдут к более крупным банкам, вроде Сбера #SBER, ВТБ #VTBR, Тинькофф #TCSG и прочих. Они и станут основными бенефициарами ситуации.

📈 Строительный сектор. Кто-то должен восстанавливать разрушенные объекты недвижимости и строить новые. Здесь будут пользоваться спросом крупные компании, которые имеют большой опыт, вертикальную интеграцию и могут строить в больших масштабах. К публичным представителям сектора в РФ относятся ПИК #PIKK, ЛСР #LSRG, Самолет #SMLT и Эталон #ETLN. В следующих разборах посмотрим, как чувствуют себя эти компании и насколько сильно кризис ударил по ним.

📈 Фармкомпании и медицина. Они востребованы в любое время, но в условиях военных конфликтов спрос на их товары и услуги увеличивается. У нас не так много публичных представителей сектора и, как правило они представлены депозитарными расписками, вроде ЕМЦ #GEMC, Мать и Дитя #MDMG, ИСКЧ #ISKJ (акции), в перспективе может их ряды пополнить Медси.

📈 Черная металлургия. Одним из ключевых компонентов строительства является сталь, по мере роста масштабов восстановления инфраструктуры, спрос на нее будет расти. Здесь в первую очередь выиграют те компании, которые в значительной степени были интегрированы на внутренний рынок, например ММК #MAGN, но также это должно позитивно отразится на Северстали #CHMF, НЛМК #NLMK и ТМК #TRMK.

📌 Это более-менее понятные истории, но и здесь надо аккуратно подходить к их выбору. В условиях отсутствия отчетов сложно детально оценить текущее состояние дел. В следующих постах постараемся поглубже погрузиться в каждый сектор и определить, какие его представители какой потенциал имеют и смогут ли выжить и восстановиться после окончания СВО.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🚂 Глобалтранс: прописка портит всю малину

Глобалтранс - один из крупнейших в России и странах СНГ операторов грузовых железнодорожных перевозок. Основу бизнеса составляют перевозки угля, металла и строительных материалов в полувагонах, а также нефти и нефтепродуктов в цистернах. Компания преимущественно работает на основе долгосрочных контрактов. Крупными клиентами являются такие компании, как ММК #MAGN, Роснефть #ROSN, Газпромнефть #SIBN.

📊 Финансовые показатели

Первое полугодие 2022 для Глобалтранса получилось выдающееся с точки зрения финансовых результатов. Несмотря на общее снижение железнодорожного грузооборота в стране на 3% г/г на фоне санкций и перестройки логистики, компании удалось существенно нарастить финансовые показатели.

📈 Выручка выросла на 51% г/г.

📈 EBITDA выросла более, чем в 2,6 раза г/г.

📈 и также прибавила в 3 раза г/г.

📈 Свободный денежный поток:+53%

📈 Чистый долг за полугодие снизился на 31%, соотношение ND/EBITDA составило 0,28. Фактически долговая нагрузка уже стала совсем незначительной.

🗣 Тезисы интервью

Менеджмент компании продолжает демонстрировать инвестороориентированность и открытость даже в текущих условиях. Так на днях представители компании дали интервью Тимофею Мартынову в рамках Smartlabonline. Основные тезисы:

✔️ Компания рассматривает различные варианты решения вопроса с иностранной пропиской (Кипр). Но окончательного варианта пока не найдено.

✔️ Как следствие предыдущего пункта, компания пока технически не способна выплачивать дивиденды и делать обратный выкуп.

✔️ Свободный денежный поток направляется на гашение долга, покупку основных средств (недавно купили 1000 полувагонов). Также не исключают возможность поглощений, но внимательно оценивают финансовые перспективы сделки.

✔️ С начала года тариф РЖД подорожал на 19%, что естественным образом увеличивает издержки.

✔️ После начала конфликта на территории Украины застряло некоторое количество полувагонов. Но их потеря не критична для компании.

❗️ Ключевой индикатор

📈 Самым главным индикатором доходов Глобалтранса является ставка аренды полувагонов, так как 68% подвижного состава приходится именно на этот вид транспортировки. Так вот, эта ставка в первом полугодии находилась на рекордно высоких отметках в 2900 руб/сутки и выше. В то время, как средние ставки в 20-21 годах были ниже 1000 руб/сутки. Это и является причиной рекордных показателей компании за первое полугодие.

📉 Что же касается перспектив, то второе полугодие явно будет слабее первого. Начиная с июня ставки пошли вниз и к октябрю уже опустились ниже 2000 рублей. В целом, это ниже уровня первой половины текущего года, но сильно лучше по сравнению с предыдущими годами.

🧐 Если бы не иностранная прописка, то акционеры Глобалтранса могли бы рассчитывать на очень щедрые дивиденды в этом году. Но гашение долга в текущих условиях тоже вполне разумное решение.

Учитывая сильные финансовые показатели, бизнес в моменте оценивается крайне дешево, всего в 2,3 годовых прибыли. Инвесторы закладывают в ожидания снижение результатов в будущих периодах. Но одним только будущим снижением такую низкую оценку не объяснить, ставка на аренду полувагонов все еще значительно выше, чем в предыдущем году.

Главная и практически единственная серьезная проблема в моменте - это иностранная прописка, не дающая возможность распределить прибыль акционерам. А ведь именно ради этого многие из нас держали расписки Глобалтранса. Прояснение данной ситуации может резко и позитивно отразиться на цене ГДР, если будут найдены способы перерегистрации бизнеса.

#GLTR

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Глобалтранс - один из крупнейших в России и странах СНГ операторов грузовых железнодорожных перевозок. Основу бизнеса составляют перевозки угля, металла и строительных материалов в полувагонах, а также нефти и нефтепродуктов в цистернах. Компания преимущественно работает на основе долгосрочных контрактов. Крупными клиентами являются такие компании, как ММК #MAGN, Роснефть #ROSN, Газпромнефть #SIBN.

📊 Финансовые показатели

Первое полугодие 2022 для Глобалтранса получилось выдающееся с точки зрения финансовых результатов. Несмотря на общее снижение железнодорожного грузооборота в стране на 3% г/г на фоне санкций и перестройки логистики, компании удалось существенно нарастить финансовые показатели.

📈 Выручка выросла на 51% г/г.

📈 EBITDA выросла более, чем в 2,6 раза г/г.

📈 и также прибавила в 3 раза г/г.

📈 Свободный денежный поток:+53%

📈 Чистый долг за полугодие снизился на 31%, соотношение ND/EBITDA составило 0,28. Фактически долговая нагрузка уже стала совсем незначительной.

🗣 Тезисы интервью

Менеджмент компании продолжает демонстрировать инвестороориентированность и открытость даже в текущих условиях. Так на днях представители компании дали интервью Тимофею Мартынову в рамках Smartlabonline. Основные тезисы:

✔️ Компания рассматривает различные варианты решения вопроса с иностранной пропиской (Кипр). Но окончательного варианта пока не найдено.

✔️ Как следствие предыдущего пункта, компания пока технически не способна выплачивать дивиденды и делать обратный выкуп.

✔️ Свободный денежный поток направляется на гашение долга, покупку основных средств (недавно купили 1000 полувагонов). Также не исключают возможность поглощений, но внимательно оценивают финансовые перспективы сделки.

✔️ С начала года тариф РЖД подорожал на 19%, что естественным образом увеличивает издержки.

✔️ После начала конфликта на территории Украины застряло некоторое количество полувагонов. Но их потеря не критична для компании.

❗️ Ключевой индикатор

📈 Самым главным индикатором доходов Глобалтранса является ставка аренды полувагонов, так как 68% подвижного состава приходится именно на этот вид транспортировки. Так вот, эта ставка в первом полугодии находилась на рекордно высоких отметках в 2900 руб/сутки и выше. В то время, как средние ставки в 20-21 годах были ниже 1000 руб/сутки. Это и является причиной рекордных показателей компании за первое полугодие.

📉 Что же касается перспектив, то второе полугодие явно будет слабее первого. Начиная с июня ставки пошли вниз и к октябрю уже опустились ниже 2000 рублей. В целом, это ниже уровня первой половины текущего года, но сильно лучше по сравнению с предыдущими годами.

🧐 Если бы не иностранная прописка, то акционеры Глобалтранса могли бы рассчитывать на очень щедрые дивиденды в этом году. Но гашение долга в текущих условиях тоже вполне разумное решение.

Учитывая сильные финансовые показатели, бизнес в моменте оценивается крайне дешево, всего в 2,3 годовых прибыли. Инвесторы закладывают в ожидания снижение результатов в будущих периодах. Но одним только будущим снижением такую низкую оценку не объяснить, ставка на аренду полувагонов все еще значительно выше, чем в предыдущем году.

Главная и практически единственная серьезная проблема в моменте - это иностранная прописка, не дающая возможность распределить прибыль акционерам. А ведь именно ради этого многие из нас держали расписки Глобалтранса. Прояснение данной ситуации может резко и позитивно отразиться на цене ГДР, если будут найдены способы перерегистрации бизнеса.

#GLTR

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}